- Правовые основы финансов. Финансовое право. Бюджетный и налоговый кодексы

Содержание

- 2. Финансовое право

- 3. Финансовое право Совокупность юридических норм, регулирующих общественные отношения в процессе финансовой деятельности государства

- 4. Предмет и метод финансового права

- 5. Предметом финансового права являются общественные отношения, возникающие в процессе деятельности государства по планомерному образованию, распределению и

- 6. Источники финансового права

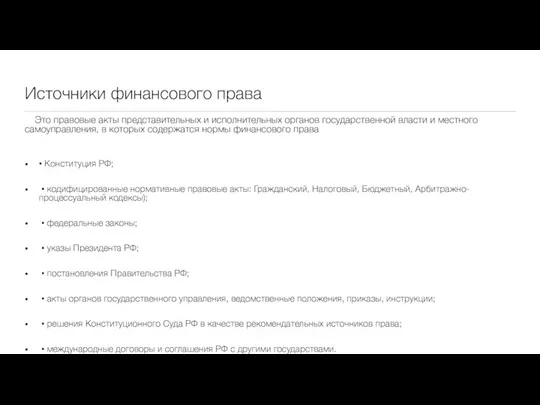

- 7. Источники финансового права Это правовые акты представительных и исполнительных органов государственной власти и местного самоуправления, в

- 9. Бюджетный и налоговый кодексы

- 10. Бюджетный кодекс Принят государственной думой 17 июля 1998 года, Одобрен Советом Федерации 17 июля 1998 года.

- 11. Бюджетный кодекс устанавливает : общие принципы бюджетного законодательства Российской Федерации, организации и функционирования бюджетной системы, правовое

- 12. Налоговый кодекс Российской Федерации (НК РФ) — кодифицированный законодательный акт, устанавливающий систему налогов и сборов в

- 13. Задачи НК РФ устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, а также общие принципы

- 14. Структура НК РФ Налоговый кодекс РФ состоит из двух частей: часть первая (общая часть), которой установлены

- 15. Антимонопольное регулирование

- 16. Антимонопольное регулирование - это система нормативно-правовых актов, направленных на преодоление негативных сторон монополий, связанных с властью,

- 17. Вопросы ценообразования

- 18. Ценообразование — установление цены на товар или услугу. рыночное ценообразование на основе взаимодействия спроса предложения и

- 19. Выделяется несколько основных целей, которые может преследовать производитель товаров или услуг при установлении цены: • Сохранение

- 20. В практике хозяйствующих субъектов применяются различные виды цены на товар: Розничная цена; Оптовая цена; Твёрдая цена;

- 21. Внутренние факторы, воздействующие на формирование цены производителем: • цель, преследуемая производителем; • стратегия реализации определённой группы

- 22. Внешние факторы, которые необходимо учитывать при ценообразовании: • макроэкономические; • микроэкономические; • уровень спроса и предложения

- 23. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ При самом общем подходе методы ценообразования можно разделить на три группы — ориентированные на

- 24. Таможенное право

- 25. Таможенное право – отрасль российского права, представляющая собой систему правовых норм, регулирующих общественные отношения, связанные с

- 26. Общие принципы таможенного права: Законность Контроль за исполнением которого возложен на таможенные органы Равноправие Сочетание публичных

- 27. Субъектом таможенного права признается тот, кто наделяется правами и обязанностями в таможенной сфере. Субъектами таможенного права

- 28. Основными целями таможенного права являются:

- 29. Под источниками таможенного права имеются в виду правовые акты различных государственных органов, в которых устанавливаются нормы

- 30. Источники 1. Мазурин С. Ф., Матыцина Н. В. М 13 Финансовое право: учебник / под ред.

- 32. Скачать презентацию

Слайд 3Финансовое право

Совокупность юридических норм, регулирующих общественные отношения в процессе финансовой деятельности государства

Финансовое право

Совокупность юридических норм, регулирующих общественные отношения в процессе финансовой деятельности государства

Слайд 4Предмет и метод финансового права

Предмет и метод финансового права

Слайд 5Предметом финансового права являются общественные отношения, возникающие в процессе деятельности государства по

Предметом финансового права являются общественные отношения, возникающие в процессе деятельности государства по

Слайд 6Источники финансового права

Источники финансового права

Слайд 7Источники финансового права

Это правовые акты представительных и исполнительных органов государственной власти и

Источники финансового права

Это правовые акты представительных и исполнительных органов государственной власти и

Слайд 9Бюджетный и налоговый кодексы

Бюджетный и налоговый кодексы

Слайд 10Бюджетный кодекс

Принят государственной думой 17 июля 1998 года,

Одобрен Советом Федерации 17 июля

Бюджетный кодекс

Принят государственной думой 17 июля 1998 года,

Одобрен Советом Федерации 17 июля

Слайд 11Бюджетный кодекс устанавливает :

общие принципы бюджетного законодательства Российской Федерации,

организации и функционирования

Бюджетный кодекс устанавливает :

общие принципы бюджетного законодательства Российской Федерации,

организации и функционирования

Слайд 12Налоговый кодекс Российской Федерации (НК РФ)

— кодифицированный законодательный акт, устанавливающий систему налогов

Налоговый кодекс Российской Федерации (НК РФ)

— кодифицированный законодательный акт, устанавливающий систему налогов

Слайд 13Задачи НК РФ

устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, а

Задачи НК РФ

устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, а

Слайд 14Структура НК РФ

Налоговый кодекс РФ состоит из двух частей: часть первая (общая

Структура НК РФ

Налоговый кодекс РФ состоит из двух частей: часть первая (общая

Слайд 15Антимонопольное регулирование

Антимонопольное регулирование

Слайд 16Антимонопольное регулирование -

это система нормативно-правовых актов, направленных на преодоление негативных сторон монополий,

Антимонопольное регулирование -

это система нормативно-правовых актов, направленных на преодоление негативных сторон монополий,

Слайд 17Вопросы ценообразования

Вопросы ценообразования

Слайд 18Ценообразование — установление цены на товар или услугу.

рыночное ценообразование на основе взаимодействия спроса

предложения

Ценообразование — установление цены на товар или услугу.

рыночное ценообразование на основе взаимодействия спроса

предложения

Слайд 19Выделяется несколько основных целей, которые может преследовать производитель товаров или услуг при

Выделяется несколько основных целей, которые может преследовать производитель товаров или услуг при

Слайд 20В практике хозяйствующих субъектов применяются различные виды цены на товар:

Розничная цена;

Оптовая цена;

Твёрдая

В практике хозяйствующих субъектов применяются различные виды цены на товар:

Розничная цена;

Оптовая цена;

Твёрдая

Слайд 21Внутренние факторы, воздействующие на формирование цены производителем:

• цель, преследуемая производителем;

• стратегия реализации

Внутренние факторы, воздействующие на формирование цены производителем:

• цель, преследуемая производителем;

• стратегия реализации

Слайд 22Внешние факторы, которые необходимо учитывать при ценообразовании:

• макроэкономические;

• микроэкономические;

• уровень спроса и

Внешние факторы, которые необходимо учитывать при ценообразовании:

• макроэкономические;

• микроэкономические;

• уровень спроса и

Слайд 23МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

При самом общем подходе методы ценообразования можно разделить на три группы —

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

При самом общем подходе методы ценообразования можно разделить на три группы —

Слайд 24Таможенное право

Таможенное право

Слайд 25Таможенное право

– отрасль российского права, представляющая собой систему правовых норм, регулирующих общественные

Таможенное право

– отрасль российского права, представляющая собой систему правовых норм, регулирующих общественные

Слайд 26Общие принципы таможенного права:

Законность

Контроль за исполнением которого возложен на таможенные органы

Равноправие

Сочетание публичных

Общие принципы таможенного права:

Законность

Контроль за исполнением которого возложен на таможенные органы

Равноправие

Сочетание публичных

Слайд 27Субъектом таможенного права признается тот, кто наделяется правами и обязанностями в таможенной

Субъектом таможенного права признается тот, кто наделяется правами и обязанностями в таможенной

Слайд 28Основными целями таможенного права являются:

Основными целями таможенного права являются:

Слайд 29Под источниками таможенного права

имеются в виду правовые акты различных государственных органов, в

Под источниками таможенного права

имеются в виду правовые акты различных государственных органов, в

Слайд 30Источники

1. Мазурин С. Ф., Матыцина Н. В.

М 13 Финансовое право: учебник /

Источники

1. Мазурин С. Ф., Матыцина Н. В.

М 13 Финансовое право: учебник /

С кого изобретатели «списали» компьютер

С кого изобретатели «списали» компьютер Вода – источник жизни

Вода – источник жизни Метание гранаты с разбега на дальность, с места в цель

Метание гранаты с разбега на дальность, с места в цель Авторське право і суміжні права

Авторське право і суміжні права Азбука прав ребёнка

Азбука прав ребёнка Виды и разнообразие орнаментов

Виды и разнообразие орнаментов Презентация на тему Подготовка к сочинению

Презентация на тему Подготовка к сочинению  Презентация на тему Международные отношения и внешняя политика в 30-е годы ХХ века

Презентация на тему Международные отношения и внешняя политика в 30-е годы ХХ века Символы городов Удмуртии

Символы городов Удмуртии Культура уважения

Культура уважения Сайты, необходимые для написания дипломной работы на тему: Что-то про некоммерческие организации

Сайты, необходимые для написания дипломной работы на тему: Что-то про некоммерческие организации Разработка Веб-проектов, от требований заказчика до запуска. Прозрачность разработки как средство формирования ожиданий заказчи

Разработка Веб-проектов, от требований заказчика до запуска. Прозрачность разработки как средство формирования ожиданий заказчи Непредотвращенные и предотвращенные случаи инфицирования ВИЧ в Европе и Центральной Азии

Непредотвращенные и предотвращенные случаи инфицирования ВИЧ в Европе и Центральной Азии Как развить чувство юмора. Упражнения. Занятие №20

Как развить чувство юмора. Упражнения. Занятие №20 Организация научно-исследовательской и проектной деятельности обучающихся в образовательном процессе

Организация научно-исследовательской и проектной деятельности обучающихся в образовательном процессе Зачем необходимо экономить электроэнергию?

Зачем необходимо экономить электроэнергию? Российский государственный университет правосудия. Магистр частного права. Магистерская программа кафедры гражданского права

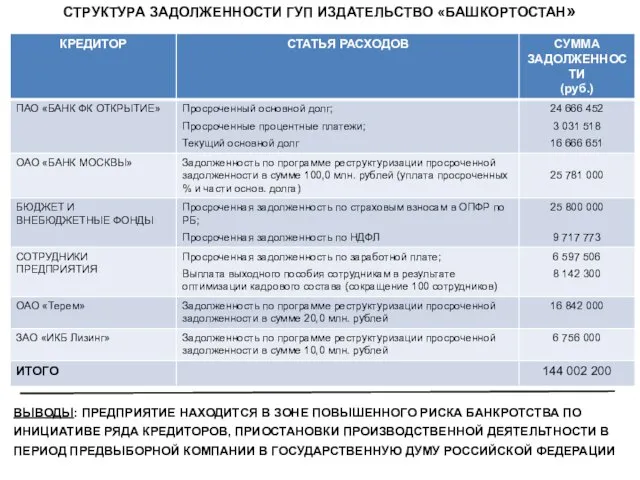

Российский государственный университет правосудия. Магистр частного права. Магистерская программа кафедры гражданского права Проект реструктуризации задолженности ГУП Издательство Башкортостан

Проект реструктуризации задолженности ГУП Издательство Башкортостан СПАСИБО ЗА ВНИМАНИЕ!

СПАСИБО ЗА ВНИМАНИЕ! Поисковый маркетинг

Поисковый маркетинг  Я ЧЕЛОВЕК – У МЕНЯ ЕСТЬ ПРАВА!

Я ЧЕЛОВЕК – У МЕНЯ ЕСТЬ ПРАВА! Подсистема интеллектуального панорамного тепловизионного видеонаблюдения. Альтернативное предложение

Подсистема интеллектуального панорамного тепловизионного видеонаблюдения. Альтернативное предложение Додрукарські_просеси_поліграфічного_виробництва

Додрукарські_просеси_поліграфічного_виробництва Книжная печатная графика. Граттография

Книжная печатная графика. Граттография История 6 класс

История 6 класс Топливно-энергетический комплекс

Топливно-энергетический комплекс Сказки

Сказки Проблема готовности младших школьников к обучению в 5 классе

Проблема готовности младших школьников к обучению в 5 классе