Цели и задачи создания фондов целевого капитала. Правовое положение, учредительные документы. Устав некоммерческой организации

- Цели и задачи создания фондов целевого капитала. Правовое положение, учредительные документы. Устав некоммерческой организации

Содержание

- 2. Краткая характеристика целевого капитала Целевой капитал некоммерческой организации - сформированная за счет пожертвований, внесенных жертвователем (жертвователями)

- 3. Основные возможности инструмента целевого капитала Привлечение дополнительных ресурсов в социальную сферу; Долгосрочное планирование и развитие организации;

- 4. Краткая характеристика целевого капитала ОСОБЕННОСТИ Цели использования: в сфере образования, науки, здравоохранения, культуры, физической культуры и

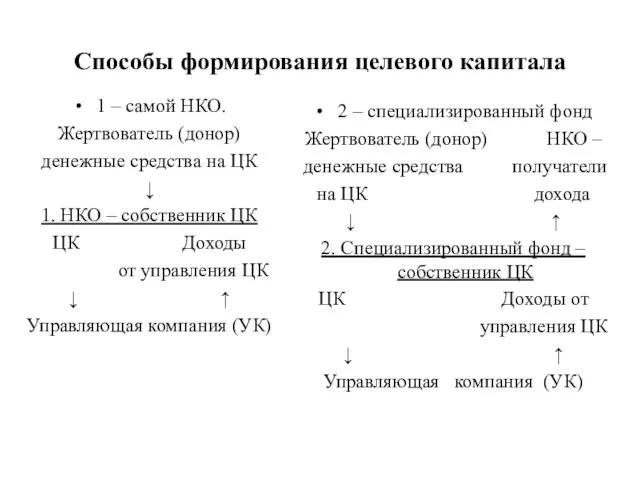

- 5. Способы формирования целевого капитала 1 – самой НКО. К организационно-правовым формам НКО, которые могут формировать целевой

- 6. Способы формирования целевого капитала 1 – самой НКО. Жертвователь (донор) денежные средства на ЦК ↓ 1.

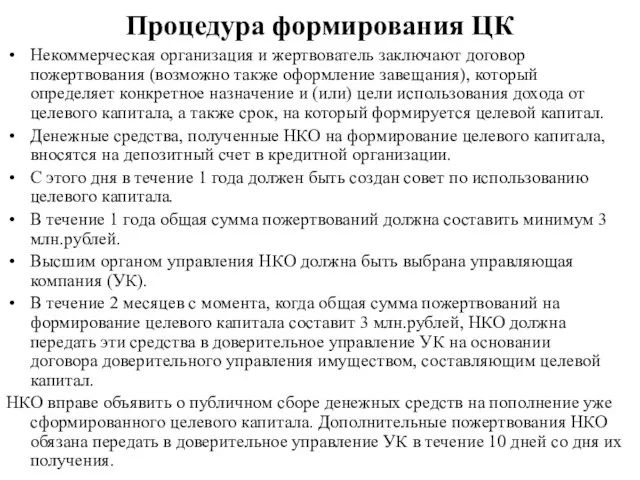

- 7. Процедура формирования ЦК Некоммерческая организация и жертвователь заключают договор пожертвования (возможно также оформление завещания), который определяет

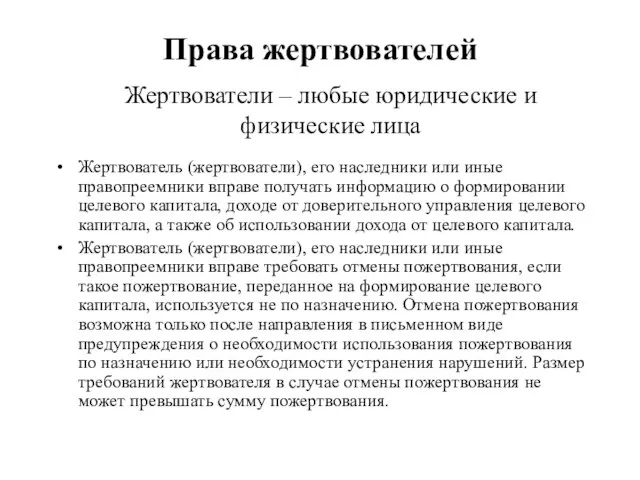

- 8. Права жертвователей Жертвователь (жертвователи), его наследники или иные правопреемники вправе получать информацию о формировании целевого капитала,

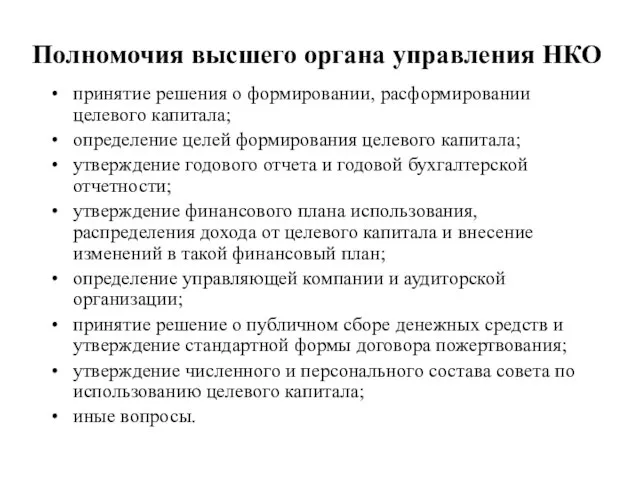

- 9. Полномочия высшего органа управления НКО принятие решения о формировании, расформировании целевого капитала; определение целей формирования целевого

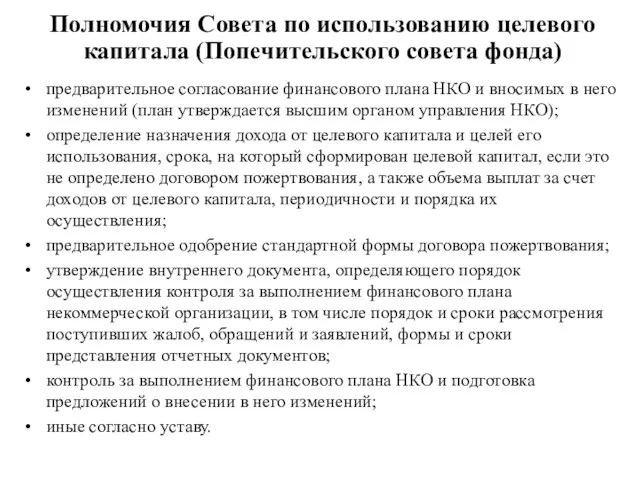

- 10. Полномочия Совета по использованию целевого капитала (Попечительского совета фонда) предварительное согласование финансового плана НКО и вносимых

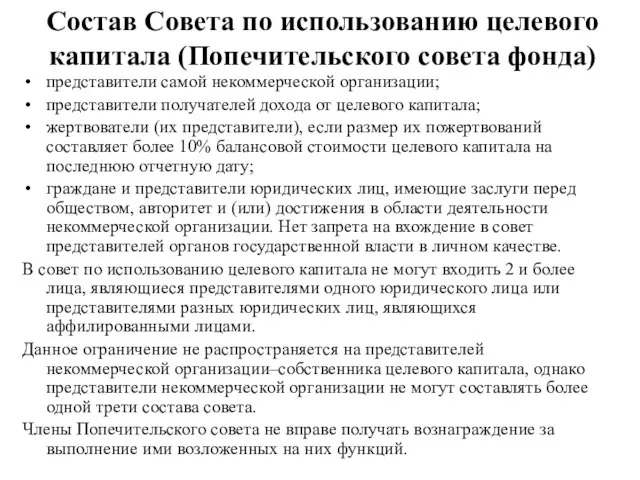

- 11. Состав Совета по использованию целевого капитала (Попечительского совета фонда) представители самой некоммерческой организации; представители получателей дохода

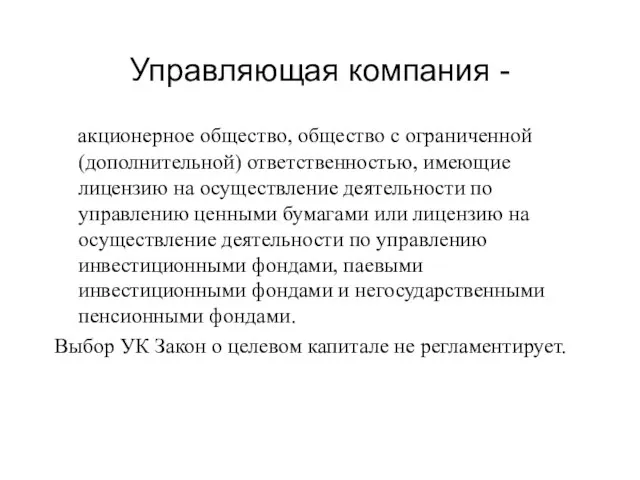

- 12. Управляющая компания - акционерное общество, общество с ограниченной (дополнительной) ответственностью, имеющие лицензию на осуществление деятельности по

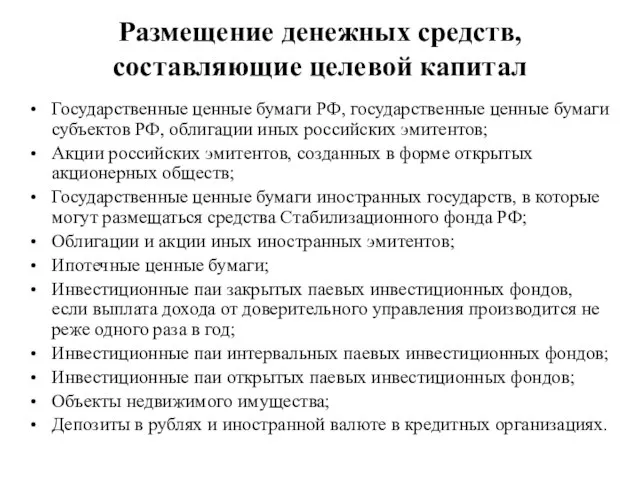

- 13. Размещение денежных средств, составляющие целевой капитал Государственные ценные бумаги РФ, государственные ценные бумаги субъектов РФ, облигации

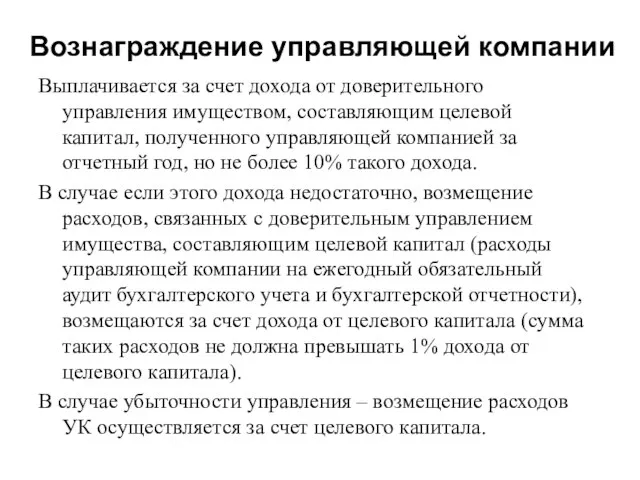

- 14. Вознаграждение управляющей компании Выплачивается за счет дохода от доверительного управления имуществом, составляющим целевой капитал, полученного управляющей

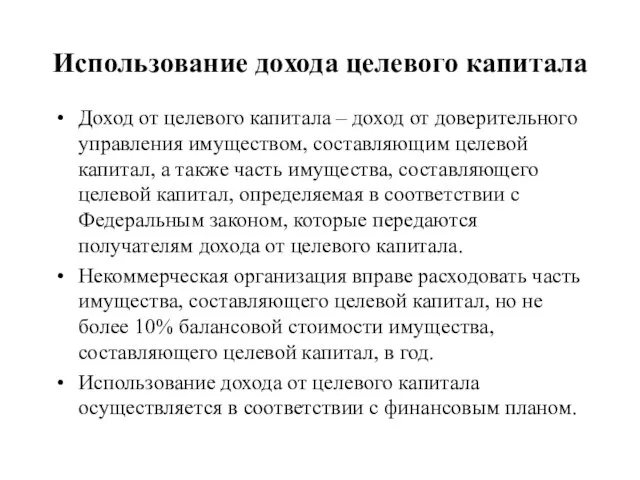

- 15. Использование дохода целевого капитала Доход от целевого капитала – доход от доверительного управления имуществом, составляющим целевой

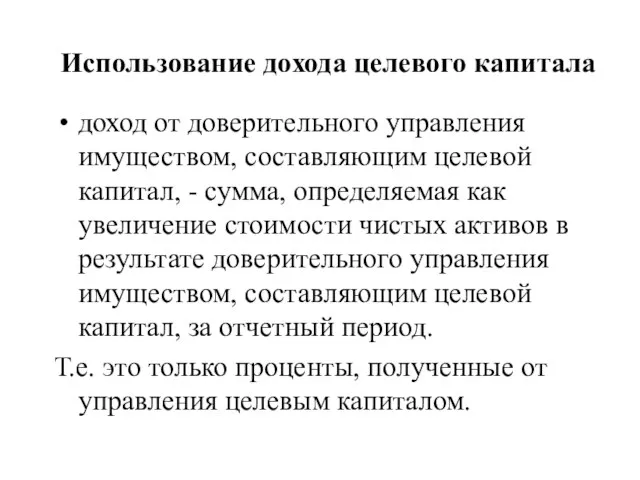

- 16. Использование дохода целевого капитала доход от доверительного управления имуществом, составляющим целевой капитал, - сумма, определяемая как

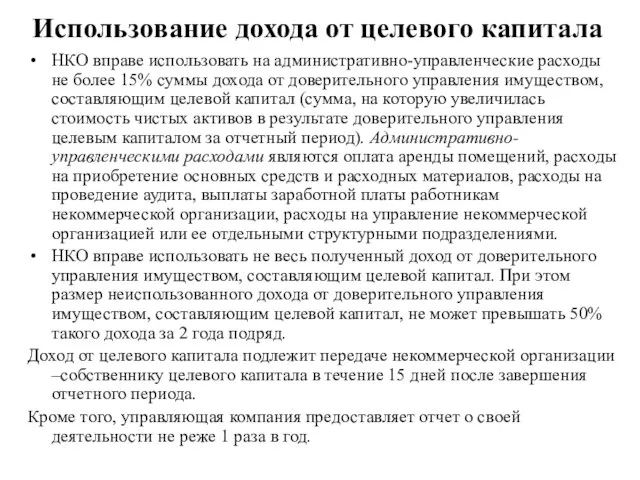

- 17. Использование дохода от целевого капитала НКО вправе использовать на административно-управленческие расходы не более 15% суммы дохода

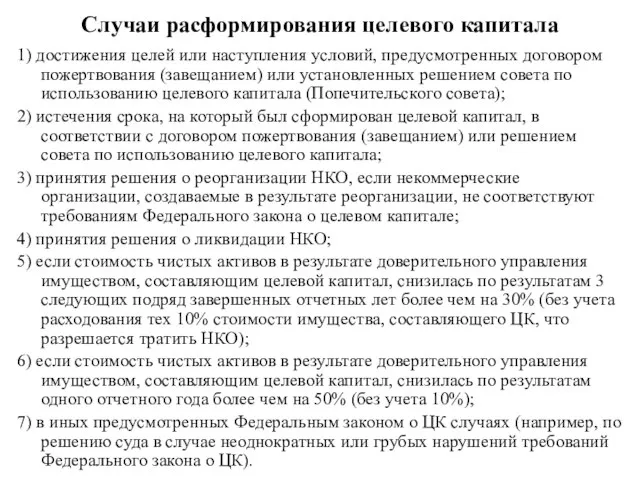

- 18. Случаи расформирования целевого капитала 1) достижения целей или наступления условий, предусмотренных договором пожертвования (завещанием) или установленных

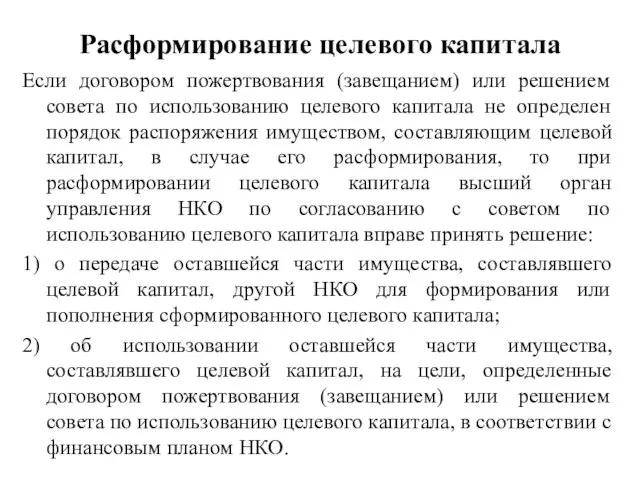

- 19. Расформирование целевого капитала Если договором пожертвования (завещанием) или решением совета по использованию целевого капитала не определен

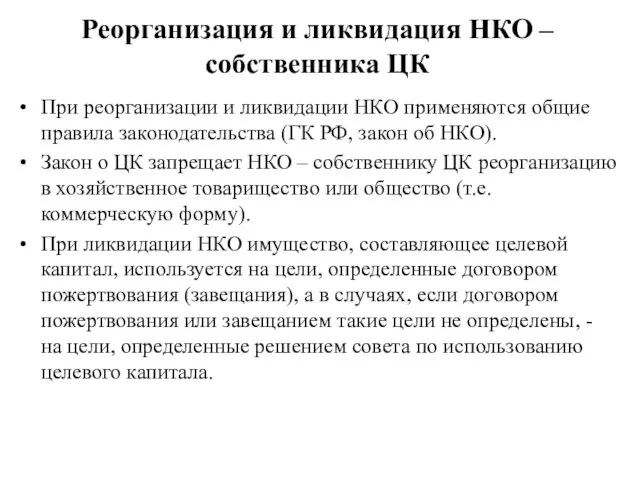

- 20. Реорганизация и ликвидация НКО – собственника ЦК При реорганизации и ликвидации НКО применяются общие правила законодательства

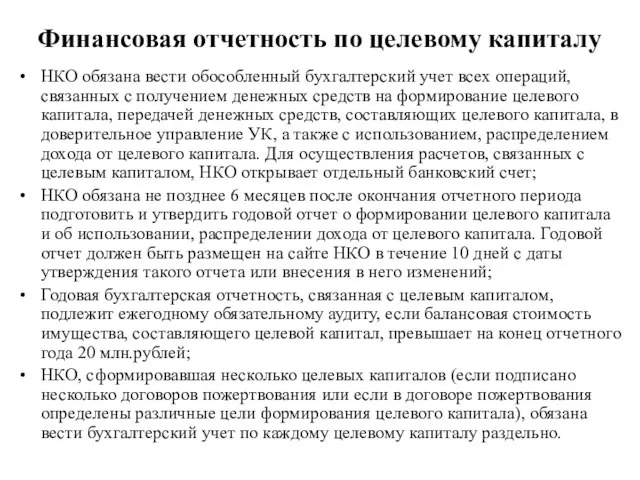

- 21. Финансовая отчетность по целевому капиталу НКО обязана вести обособленный бухгалтерский учет всех операций, связанных с получением

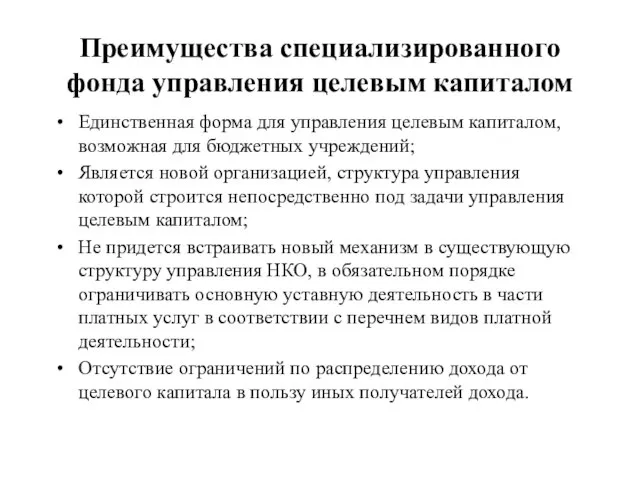

- 22. Преимущества специализированного фонда управления целевым капиталом Единственная форма для управления целевым капиталом, возможная для бюджетных учреждений;

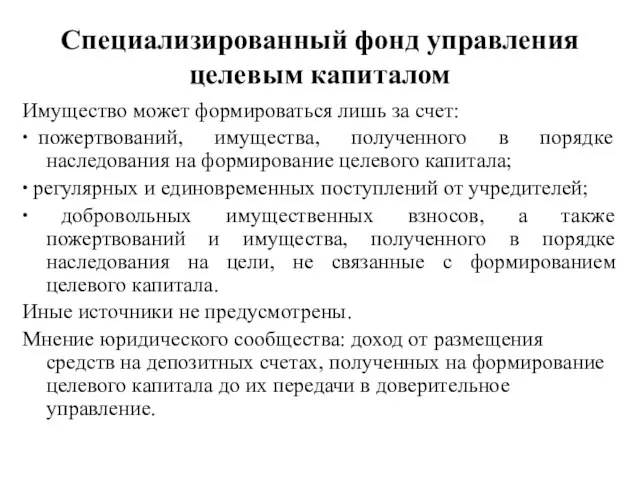

- 23. Специализированный фонд управления целевым капиталом Имущество может формироваться лишь за счет: ∙ пожертвований, имущества, полученного в

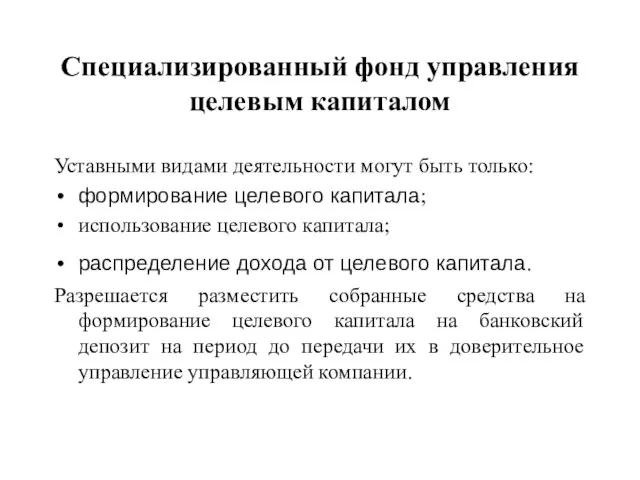

- 24. Специализированный фонд управления целевым капиталом Уставными видами деятельности могут быть только: формирование целевого капитала; использование целевого

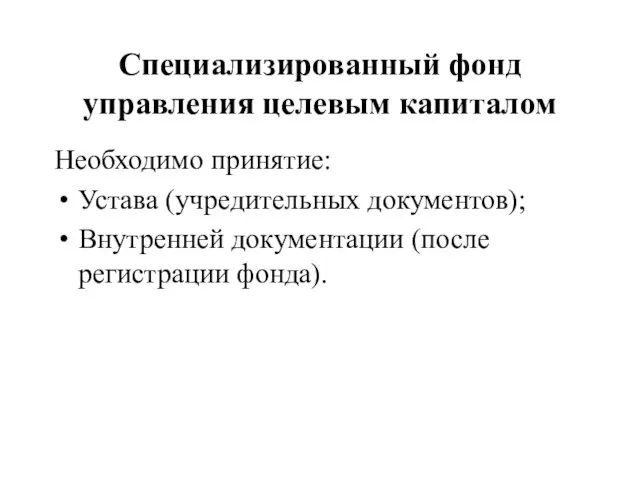

- 25. Специализированный фонд управления целевым капиталом Необходимо принятие: Устава (учредительных документов); Внутренней документации (после регистрации фонда).

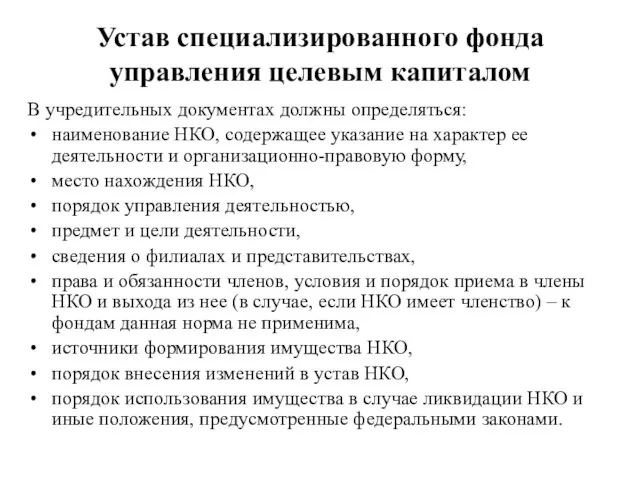

- 26. Устав специализированного фонда управления целевым капиталом В учредительных документах должны определяться: наименование НКО, содержащее указание на

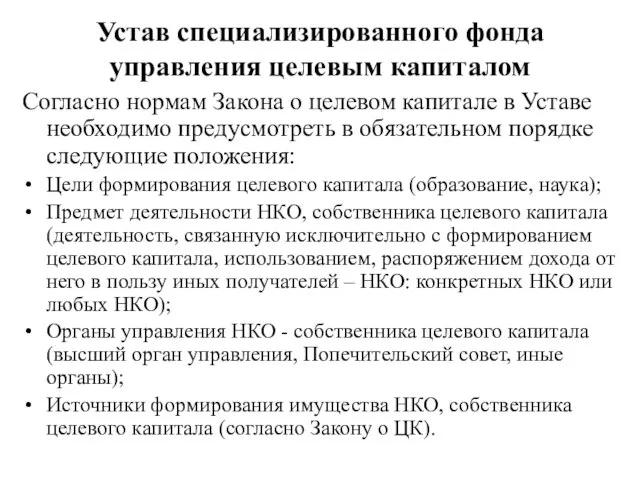

- 27. Устав специализированного фонда управления целевым капиталом Согласно нормам Закона о целевом капитале в Уставе необходимо предусмотреть

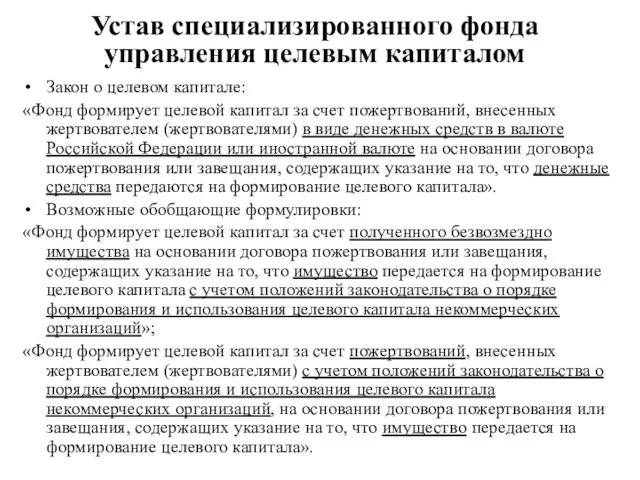

- 28. Устав специализированного фонда управления целевым капиталом Закон о целевом капитале: «Фонд формирует целевой капитал за счет

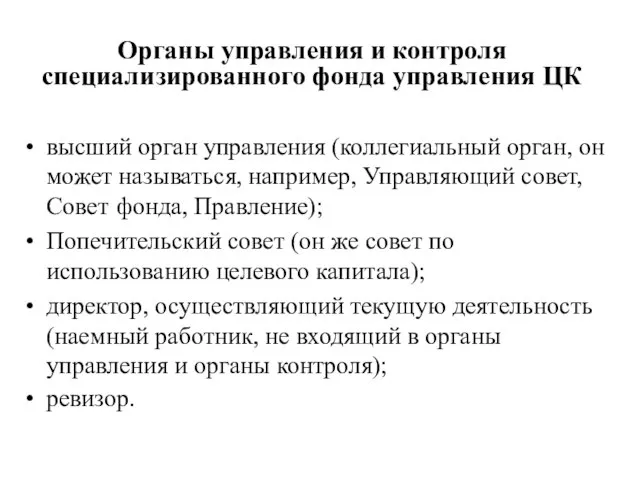

- 29. Органы управления и контроля специализированного фонда управления ЦК высший орган управления (коллегиальный орган, он может называться,

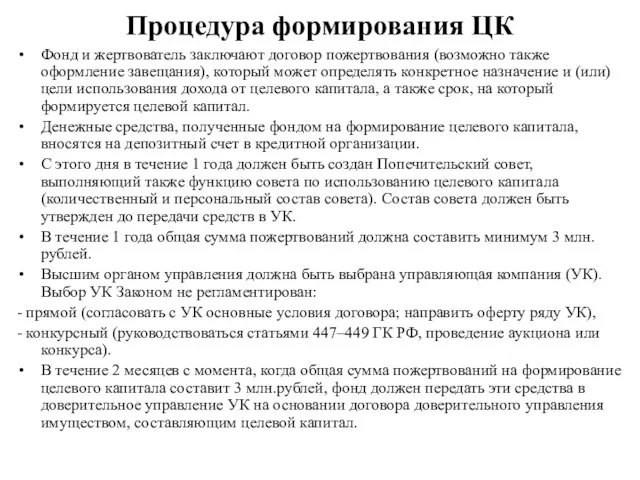

- 30. Процедура формирования ЦК Фонд и жертвователь заключают договор пожертвования (возможно также оформление завещания), который может определять

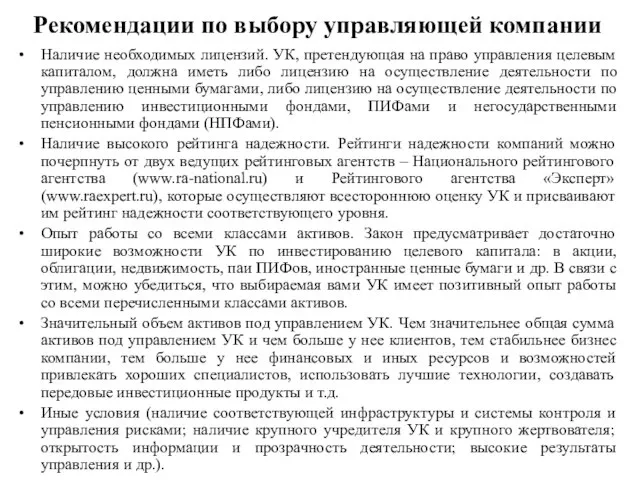

- 31. Рекомендации по выбору управляющей компании Наличие необходимых лицензий. УК, претендующая на право управления целевым капиталом, должна

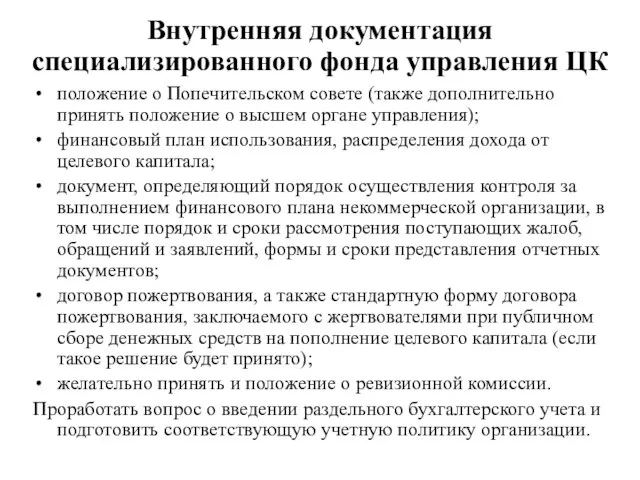

- 32. Внутренняя документация специализированного фонда управления ЦК положение о Попечительском совете (также дополнительно принять положение о высшем

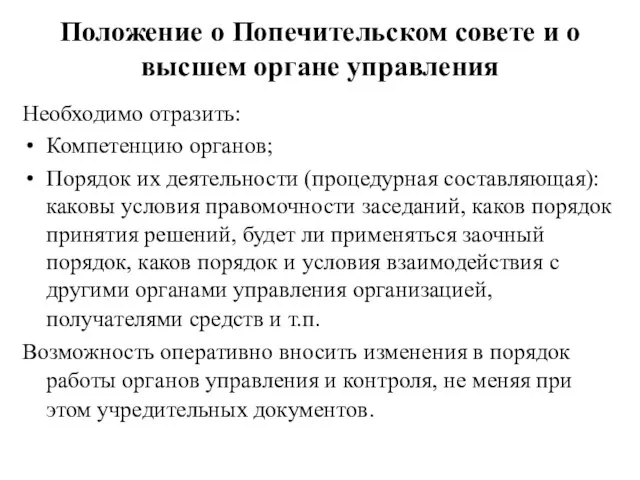

- 33. Положение о Попечительском совете и о высшем органе управления Необходимо отразить: Компетенцию органов; Порядок их деятельности

- 34. Финансовый план План - смета, утверждаемая высшим органом управления (на год или на несколько лет), согласовывается

- 35. Документ, определяющий порядок осуществления контроля… уполномоченное лицо, которое представляет Совету финансовый план на согласование и дает

- 36. Договор пожертвования предмет договора; цели и сферы использования целевого капитала; указания на то, что денежные средства

- 37. Стандартная форма договора пожертвования Принятие решения о публичном сборе денежных средств на пополнение целевого капитала. Предварительно

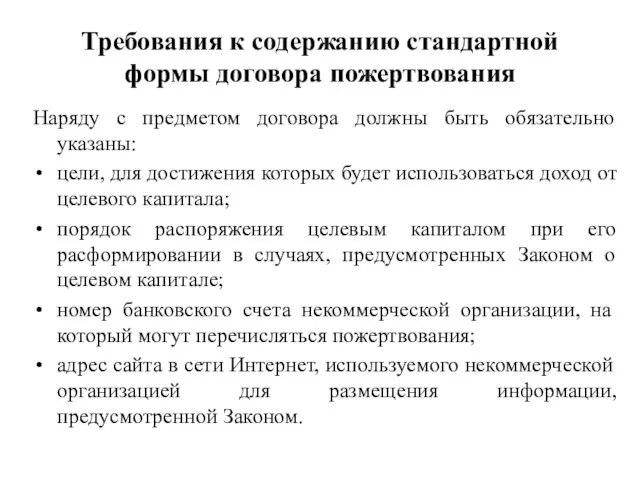

- 38. Требования к содержанию стандартной формы договора пожертвования Наряду с предметом договора должны быть обязательно указаны: цели,

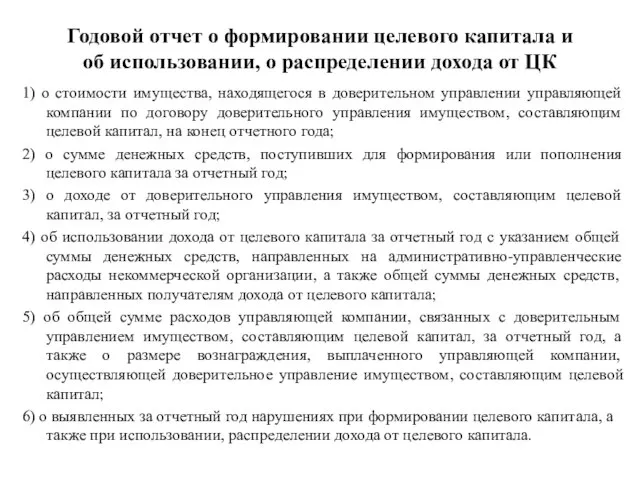

- 39. Годовой отчет о формировании целевого капитала и об использовании, о распределении дохода от ЦК 1) о

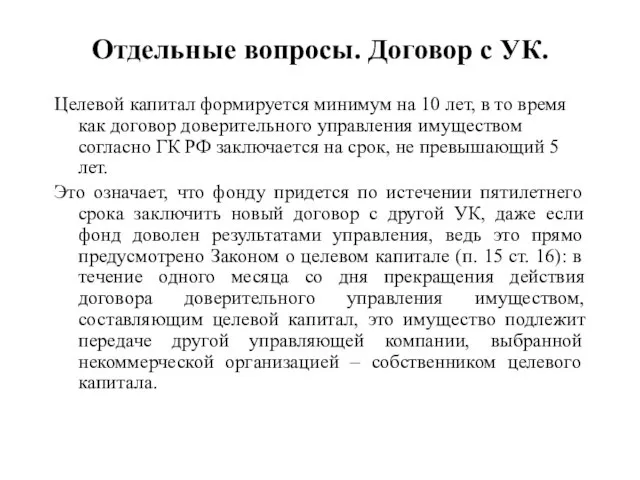

- 40. Отдельные вопросы. Договор с УК. Целевой капитал формируется минимум на 10 лет, в то время как

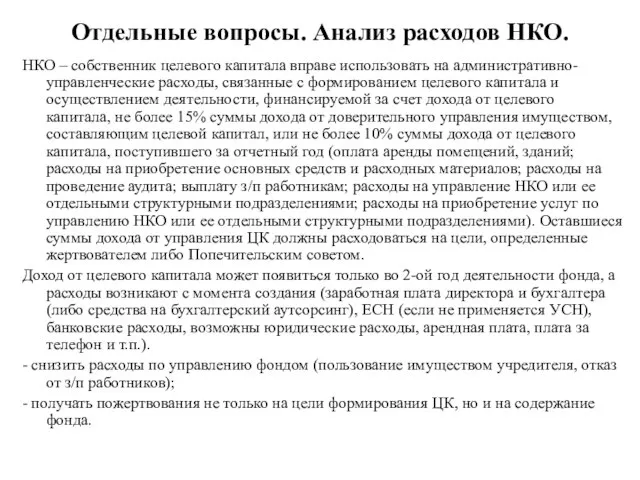

- 41. Отдельные вопросы. Анализ расходов НКО. НКО – собственник целевого капитала вправе использовать на административно-управленческие расходы, связанные

- 43. Скачать презентацию

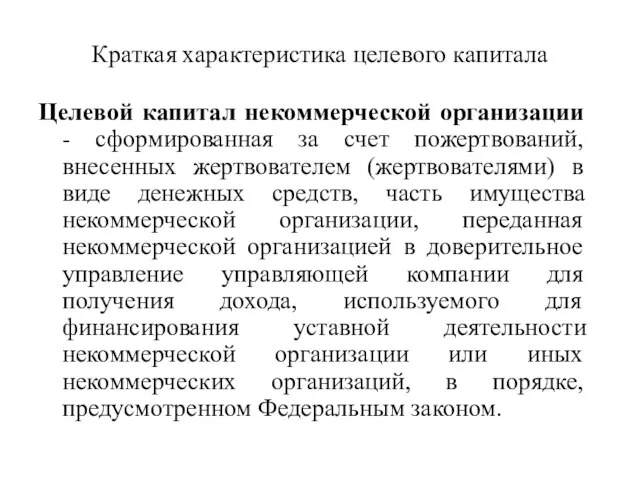

Слайд 2Краткая характеристика целевого капитала

Целевой капитал некоммерческой организации - сформированная за счет пожертвований,

Краткая характеристика целевого капитала

Целевой капитал некоммерческой организации - сформированная за счет пожертвований,

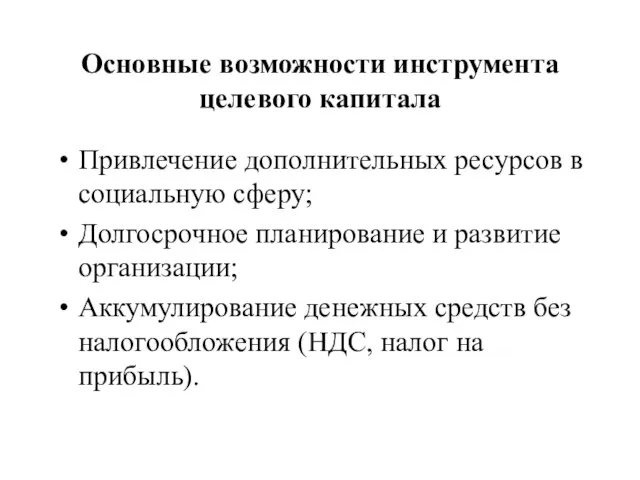

Слайд 3Основные возможности инструмента целевого капитала

Привлечение дополнительных ресурсов в социальную сферу;

Долгосрочное планирование и

Основные возможности инструмента целевого капитала

Привлечение дополнительных ресурсов в социальную сферу;

Долгосрочное планирование и

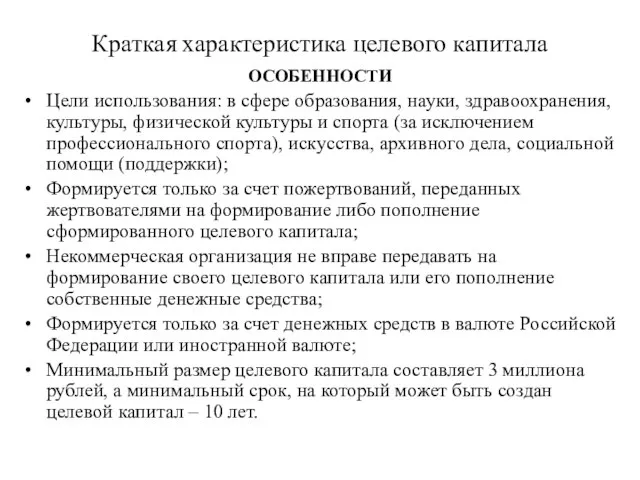

Слайд 4Краткая характеристика целевого капитала

ОСОБЕННОСТИ

Цели использования: в сфере образования, науки, здравоохранения, культуры, физической

Краткая характеристика целевого капитала

ОСОБЕННОСТИ

Цели использования: в сфере образования, науки, здравоохранения, культуры, физической

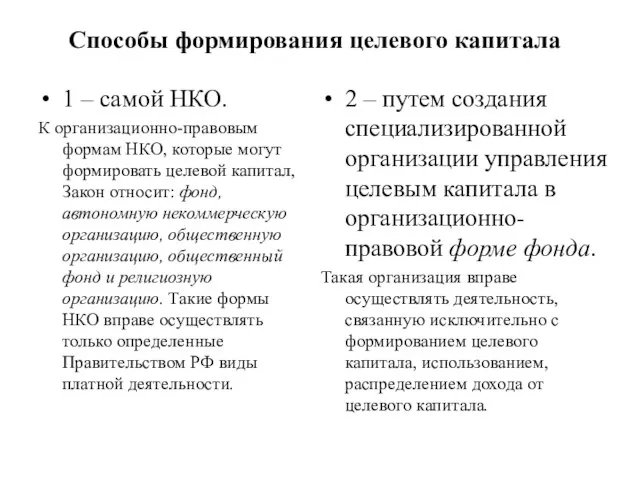

Слайд 5Способы формирования целевого капитала

1 – самой НКО.

К организационно-правовым формам НКО,

Способы формирования целевого капитала

1 – самой НКО.

К организационно-правовым формам НКО,

Слайд 6Способы формирования целевого капитала

1 – самой НКО.

Жертвователь (донор)

денежные средства на ЦК

↓

1. НКО

Способы формирования целевого капитала

1 – самой НКО.

Жертвователь (донор)

денежные средства на ЦК

↓

1. НКО

Слайд 7Процедура формирования ЦК

Некоммерческая организация и жертвователь заключают договор пожертвования (возможно также оформление

Процедура формирования ЦК

Некоммерческая организация и жертвователь заключают договор пожертвования (возможно также оформление

Слайд 8Права жертвователей

Жертвователь (жертвователи), его наследники или иные правопреемники вправе получать информацию о

Права жертвователей

Жертвователь (жертвователи), его наследники или иные правопреемники вправе получать информацию о

Слайд 9Полномочия высшего органа управления НКО

принятие решения о формировании, расформировании целевого капитала;

определение

Полномочия высшего органа управления НКО

принятие решения о формировании, расформировании целевого капитала;

определение

Слайд 10Полномочия Совета по использованию целевого капитала (Попечительского совета фонда)

предварительное согласование финансового плана

Полномочия Совета по использованию целевого капитала (Попечительского совета фонда)

предварительное согласование финансового плана

Слайд 11Состав Совета по использованию целевого капитала (Попечительского совета фонда)

представители самой некоммерческой организации;

представители

Состав Совета по использованию целевого капитала (Попечительского совета фонда)

представители самой некоммерческой организации;

представители

Слайд 12Управляющая компания -

акционерное общество, общество с ограниченной (дополнительной) ответственностью, имеющие лицензию

Управляющая компания -

акционерное общество, общество с ограниченной (дополнительной) ответственностью, имеющие лицензию

Слайд 13Размещение денежных средств, составляющие целевой капитал

Государственные ценные бумаги РФ, государственные ценные бумаги

Размещение денежных средств, составляющие целевой капитал

Государственные ценные бумаги РФ, государственные ценные бумаги

Слайд 14Вознаграждение управляющей компании

Выплачивается за счет дохода от доверительного управления имуществом, составляющим целевой

Вознаграждение управляющей компании

Выплачивается за счет дохода от доверительного управления имуществом, составляющим целевой

Слайд 15Использование дохода целевого капитала

Доход от целевого капитала – доход от доверительного управления

Использование дохода целевого капитала

Доход от целевого капитала – доход от доверительного управления

Слайд 16Использование дохода целевого капитала

доход от доверительного управления имуществом, составляющим целевой капитал, -

Использование дохода целевого капитала

доход от доверительного управления имуществом, составляющим целевой капитал, -

Слайд 17Использование дохода от целевого капитала

НКО вправе использовать на административно-управленческие расходы не более

Использование дохода от целевого капитала

НКО вправе использовать на административно-управленческие расходы не более

Слайд 18Случаи расформирования целевого капитала

1) достижения целей или наступления условий, предусмотренных договором пожертвования

Случаи расформирования целевого капитала

1) достижения целей или наступления условий, предусмотренных договором пожертвования

Слайд 19Расформирование целевого капитала

Если договором пожертвования (завещанием) или решением совета по использованию целевого

Расформирование целевого капитала

Если договором пожертвования (завещанием) или решением совета по использованию целевого

Слайд 20Реорганизация и ликвидация НКО – собственника ЦК

При реорганизации и ликвидации НКО применяются

Реорганизация и ликвидация НКО – собственника ЦК

При реорганизации и ликвидации НКО применяются

Слайд 21Финансовая отчетность по целевому капиталу

НКО обязана вести обособленный бухгалтерский учет всех операций,

Финансовая отчетность по целевому капиталу

НКО обязана вести обособленный бухгалтерский учет всех операций,

Слайд 22Преимущества специализированного фонда управления целевым капиталом

Единственная форма для управления целевым капиталом, возможная

Преимущества специализированного фонда управления целевым капиталом

Единственная форма для управления целевым капиталом, возможная

Слайд 23Специализированный фонд управления целевым капиталом

Имущество может формироваться лишь за счет:

∙ пожертвований, имущества, полученного

Специализированный фонд управления целевым капиталом

Имущество может формироваться лишь за счет:

∙ пожертвований, имущества, полученного

Слайд 24Специализированный фонд управления целевым капиталом

Уставными видами деятельности могут быть только:

формирование целевого капитала;

Специализированный фонд управления целевым капиталом

Уставными видами деятельности могут быть только:

формирование целевого капитала;

Слайд 25Специализированный фонд управления целевым капиталом

Необходимо принятие:

Устава (учредительных документов);

Внутренней документации (после регистрации фонда).

Специализированный фонд управления целевым капиталом

Необходимо принятие:

Устава (учредительных документов);

Внутренней документации (после регистрации фонда).

Слайд 26Устав специализированного фонда управления целевым капиталом

В учредительных документах должны определяться:

наименование НКО,

Устав специализированного фонда управления целевым капиталом

В учредительных документах должны определяться:

наименование НКО,

Слайд 27Устав специализированного фонда управления целевым капиталом

Согласно нормам Закона о целевом капитале в

Устав специализированного фонда управления целевым капиталом

Согласно нормам Закона о целевом капитале в

Слайд 28Устав специализированного фонда управления целевым капиталом

Закон о целевом капитале:

«Фонд формирует целевой

Устав специализированного фонда управления целевым капиталом

Закон о целевом капитале:

«Фонд формирует целевой

Слайд 29Органы управления и контроля специализированного фонда управления ЦК

высший орган управления (коллегиальный

Органы управления и контроля специализированного фонда управления ЦК

высший орган управления (коллегиальный

Слайд 30Процедура формирования ЦК

Фонд и жертвователь заключают договор пожертвования (возможно также оформление завещания),

Процедура формирования ЦК

Фонд и жертвователь заключают договор пожертвования (возможно также оформление завещания),

Слайд 31Рекомендации по выбору управляющей компании

Наличие необходимых лицензий. УК, претендующая на право управления

Рекомендации по выбору управляющей компании

Наличие необходимых лицензий. УК, претендующая на право управления

Слайд 32Внутренняя документация специализированного фонда управления ЦК

положение о Попечительском совете (также дополнительно принять

Внутренняя документация специализированного фонда управления ЦК

положение о Попечительском совете (также дополнительно принять

Слайд 33Положение о Попечительском совете и о высшем органе управления

Необходимо отразить:

Компетенцию органов;

Порядок их

Положение о Попечительском совете и о высшем органе управления

Необходимо отразить:

Компетенцию органов;

Порядок их

Слайд 34Финансовый план

План - смета, утверждаемая высшим органом управления (на год или на

Финансовый план

План - смета, утверждаемая высшим органом управления (на год или на

Слайд 35Документ, определяющий порядок осуществления контроля…

уполномоченное лицо, которое представляет Совету финансовый план на

Документ, определяющий порядок осуществления контроля…

уполномоченное лицо, которое представляет Совету финансовый план на

Слайд 36Договор пожертвования

предмет договора;

цели и сферы использования целевого капитала;

указания на то, что денежные

Договор пожертвования

предмет договора;

цели и сферы использования целевого капитала;

указания на то, что денежные

Слайд 37Стандартная форма договора пожертвования

Принятие решения о публичном сборе денежных средств на пополнение

Стандартная форма договора пожертвования

Принятие решения о публичном сборе денежных средств на пополнение

Слайд 38Требования к содержанию стандартной формы договора пожертвования

Наряду с предметом договора должны быть

Требования к содержанию стандартной формы договора пожертвования

Наряду с предметом договора должны быть

Слайд 39Годовой отчет о формировании целевого капитала и об использовании, о распределении дохода

Годовой отчет о формировании целевого капитала и об использовании, о распределении дохода

Слайд 40Отдельные вопросы. Договор с УК.

Целевой капитал формируется минимум на 10 лет, в

Отдельные вопросы. Договор с УК.

Целевой капитал формируется минимум на 10 лет, в

Слайд 41Отдельные вопросы. Анализ расходов НКО.

НКО – собственник целевого капитала вправе использовать

Отдельные вопросы. Анализ расходов НКО.

НКО – собственник целевого капитала вправе использовать

Экология

Экология Обзор производства стали

Обзор производства стали Чудеса нашей страны

Чудеса нашей страны Windows - КП_HighProject_Selfi

Windows - КП_HighProject_Selfi Студенческое объединение Камчатка представляет: Гоблин

Студенческое объединение Камчатка представляет: Гоблин Методическое объединение учителей английского языка и прикладного искусства

Методическое объединение учителей английского языка и прикладного искусства Портфолио

Портфолио Конкурс: «Наше здоровье в наших руках»

Конкурс: «Наше здоровье в наших руках» Математическая игра Где чей домик

Математическая игра Где чей домик Ломоносов и его значение для экономической географии

Ломоносов и его значение для экономической географии Авангардизм

Авангардизм Иностранный Дед Мороз

Иностранный Дед Мороз Компьютер: враг или помощник

Компьютер: враг или помощник Система права

Система права Анализ изображений на космических снимках и моделирование пространственной организации растений

Анализ изображений на космических снимках и моделирование пространственной организации растений Способы решения уравнений с помощью компьютера

Способы решения уравнений с помощью компьютера Электронная презентация

Электронная презентация Генерация и оценка множества разрешения проблем

Генерация и оценка множества разрешения проблем Наполеон

Наполеон «Отдельные вопросы взаимодействия Управления Федерального казначейства по Вологодской области с банковской системой»

«Отдельные вопросы взаимодействия Управления Федерального казначейства по Вологодской области с банковской системой»  Формы скручивания салфеток

Формы скручивания салфеток Чартрайтинг. Зарисуй совещание

Чартрайтинг. Зарисуй совещание Приготовление простых картофельных супов. Лабораторная работа № 1

Приготовление простых картофельных супов. Лабораторная работа № 1 модель бизнеса «ЗНАК КАЧЕСТВА»

модель бизнеса «ЗНАК КАЧЕСТВА» АО НК «КазМунайГаз»: Развитие казахстанского содержания Астана, апрель 2012 года

АО НК «КазМунайГаз»: Развитие казахстанского содержания Астана, апрель 2012 года Спорт и искусство. Образ спортсмена в изобразительном искусстве

Спорт и искусство. Образ спортсмена в изобразительном искусстве Судебная экспертиза

Судебная экспертиза Магистерская программа «Бизнес-информатика»

Магистерская программа «Бизнес-информатика»