- Правовые основы системы налогов и сборов

Содержание

- 2. Система принципов налогообложения Принцип построения системы налогов и сборов представляет собой исходное положение, лежащее в основе

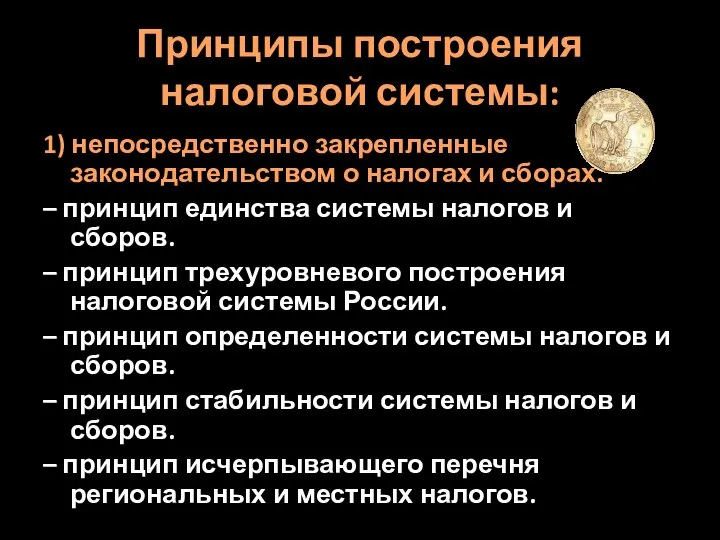

- 3. Принципы построения налоговой системы: 1) непосредственно закрепленные законодательством о налогах и сборах. – принцип единства системы

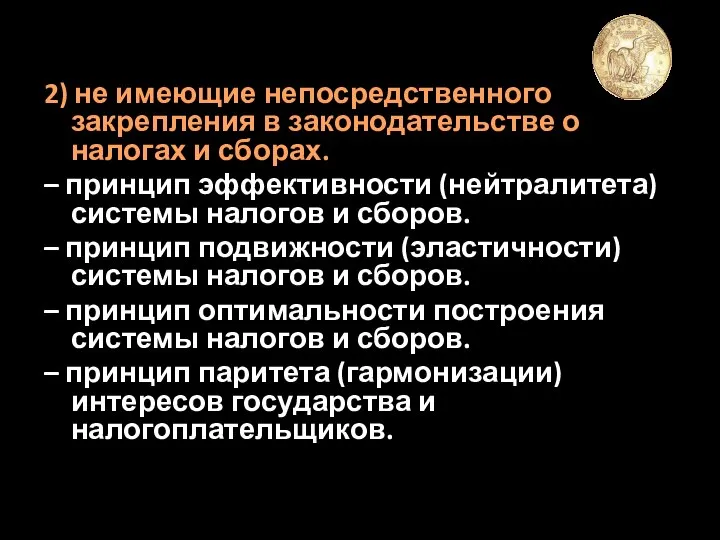

- 4. 2) не имеющие непосредственного закрепления в законодательстве о налогах и сборах. – принцип эффективности (нейтралитета) системы

- 5. В ст. 3 НК РФ дан исчерпывающий перечень строго определенных принципов и направлений налоговой политики государства:

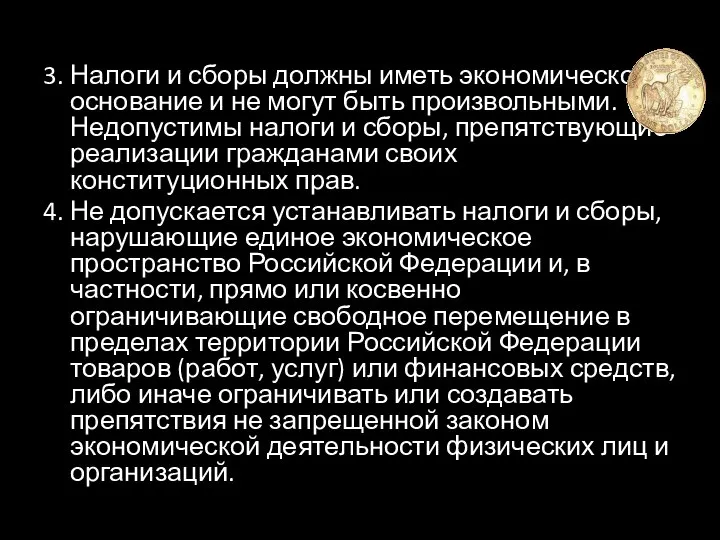

- 6. 3. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и

- 7. 5. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные

- 8. Классификация налогов и сборов в современной теории и практике налогообложения Налог – обязательный, индивидуально безвозмездный платеж,

- 9. Видовое многообразие налогов способствует их классификации по различным основаниям:

- 10. 1) в зависимости от плательщика: – налоги с организаций – обязательные платежи, взыскиваемые только с налогоплательщиков-организаций

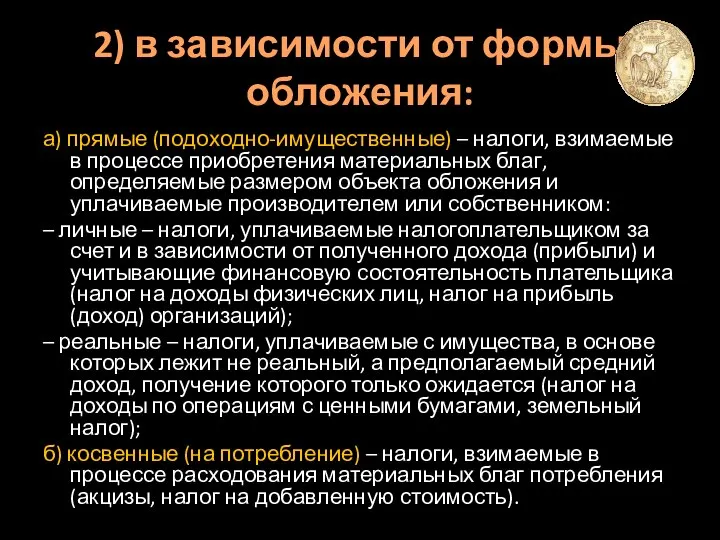

- 11. 2) в зависимости от формы обложения: а) прямые (подоходно-имущественные) – налоги, взимаемые в процессе приобретения материальных

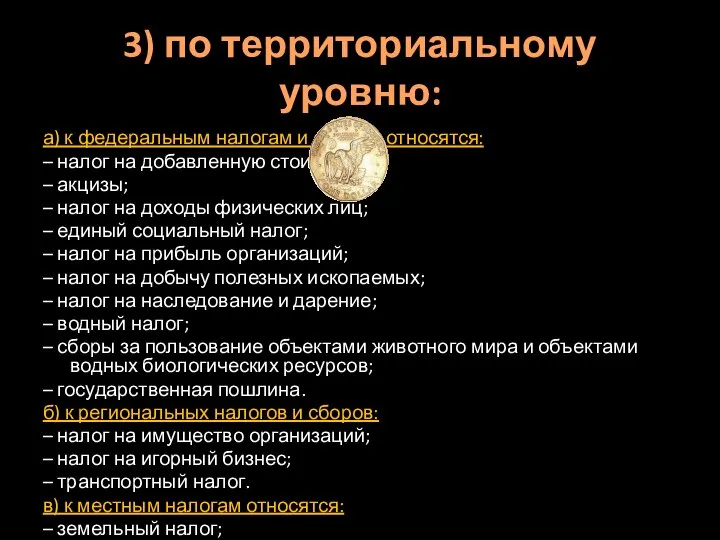

- 12. 3) по территориальному уровню: а) к федеральным налогам и сборам относятся: – налог на добавленную стоимость;

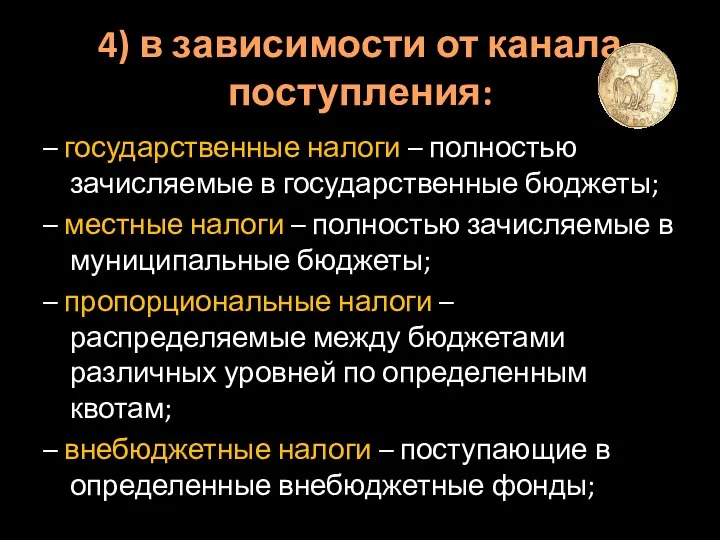

- 13. 4) в зависимости от канала поступления: – государственные налоги – полностью зачисляемые в государственные бюджеты; –

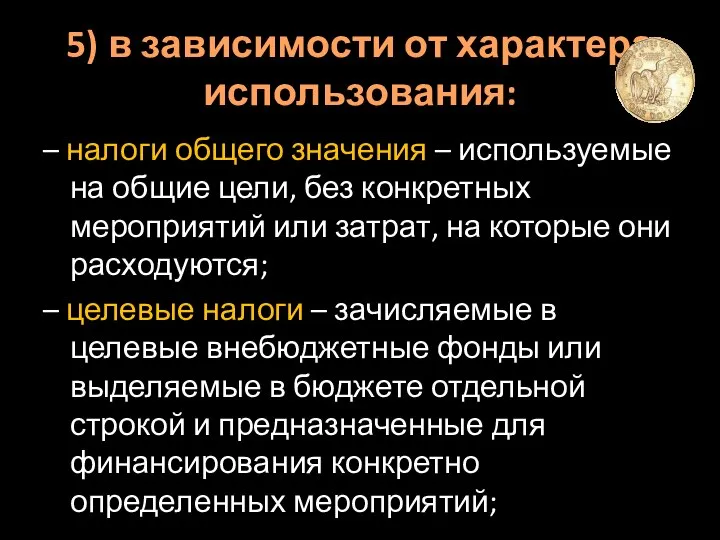

- 14. 5) в зависимости от характера использования: – налоги общего значения – используемые на общие цели, без

- 15. 6) в зависимости от периодичности взимания: – разовые налоги – уплачиваемые один раз в течение определенного

- 16. Действие налогового законодательства в пространстве, времени и по кругу лиц В ведении Российской Федерации находятся федеральные

- 17. Федеральные законы, вносящие изменения в НК РФ в части установления новых налогов и (или) сборов, а

- 18. Таким образом, по общему правилу акты вступают в силу при одновременном соблюдении двух условий: – истечении

- 19. Во-первых, имеют обратную силу независимо от специального указания на это (п.3 ст. 5 НК РФ) акты

- 20. Во-вторых, могут иметь обратную силу, если прямо предусматривают это (п.4 ст.5 НК РФ) акты законодательства о

- 21. При этом согласно п.2 ст.5 НК РФ обратной силы не имеют акты налогового законодательства: – устанавливающие

- 22. Таким образом, по общему правилу акты законодательства о налогах и сборах вступают в законную силу, т.

- 23. При этом действие содержащихся в них правовых норм в строго определенных Кодексом случаях может распространяться на

- 25. Скачать презентацию

Слайд 2Система принципов налогообложения

Принцип построения системы налогов и сборов представляет собой исходное положение,

Система принципов налогообложения

Принцип построения системы налогов и сборов представляет собой исходное положение,

Слайд 3Принципы построения налоговой системы:

1) непосредственно закрепленные законодательством о налогах и сборах.

– принцип единства системы

Принципы построения налоговой системы:

1) непосредственно закрепленные законодательством о налогах и сборах.

– принцип единства системы

Слайд 42) не имеющие непосредственного закрепления в законодательстве о налогах и сборах.

– принцип эффективности (нейтралитета)

2) не имеющие непосредственного закрепления в законодательстве о налогах и сборах.

– принцип эффективности (нейтралитета)

Слайд 5В ст. 3 НК РФ дан исчерпывающий перечень строго определенных принципов и

В ст. 3 НК РФ дан исчерпывающий перечень строго определенных принципов и

Слайд 63. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

3. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

Слайд 75. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы,

5. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы,

Слайд 8Классификация налогов и сборов в современной теории и практике налогообложения

Налог – обязательный,

Классификация налогов и сборов в современной теории и практике налогообложения

Налог – обязательный,

Слайд 9Видовое многообразие налогов способствует их классификации по различным основаниям:

Видовое многообразие налогов способствует их классификации по различным основаниям:

Слайд 101) в зависимости от плательщика:

– налоги с организаций – обязательные платежи, взыскиваемые только с

1) в зависимости от плательщика:

– налоги с организаций – обязательные платежи, взыскиваемые только с

Слайд 112) в зависимости от формы обложения:

а) прямые (подоходно-имущественные) – налоги, взимаемые в процессе приобретения материальных

2) в зависимости от формы обложения:

а) прямые (подоходно-имущественные) – налоги, взимаемые в процессе приобретения материальных

Слайд 123) по территориальному уровню:

а) к федеральным налогам и сборам относятся:

– налог на добавленную стоимость;

– акцизы;

– налог на

3) по территориальному уровню:

а) к федеральным налогам и сборам относятся:

– налог на добавленную стоимость;

– акцизы;

– налог на

Слайд 134) в зависимости от канала поступления:

– государственные налоги – полностью зачисляемые в государственные бюджеты;

– местные

4) в зависимости от канала поступления:

– государственные налоги – полностью зачисляемые в государственные бюджеты;

– местные

Слайд 145) в зависимости от характера использования:

– налоги общего значения – используемые на общие цели,

5) в зависимости от характера использования:

– налоги общего значения – используемые на общие цели,

Слайд 156) в зависимости от периодичности взимания:

– разовые налоги – уплачиваемые один раз в течение

6) в зависимости от периодичности взимания:

– разовые налоги – уплачиваемые один раз в течение

Слайд 16Действие налогового законодательства в пространстве, времени и по кругу лиц

В ведении Российской

Действие налогового законодательства в пространстве, времени и по кругу лиц

В ведении Российской

Слайд 17Федеральные законы, вносящие изменения в НК РФ в части установления новых налогов

Федеральные законы, вносящие изменения в НК РФ в части установления новых налогов

Слайд 18Таким образом, по общему правилу акты вступают в силу при одновременном соблюдении

Таким образом, по общему правилу акты вступают в силу при одновременном соблюдении

Слайд 19Во-первых, имеют обратную силу независимо от специального указания на это (п.3 ст.

Во-первых, имеют обратную силу независимо от специального указания на это (п.3 ст.

Слайд 20Во-вторых, могут иметь обратную силу, если прямо предусматривают это (п.4 ст.5 НК

Во-вторых, могут иметь обратную силу, если прямо предусматривают это (п.4 ст.5 НК

Слайд 21При этом согласно п.2 ст.5 НК РФ обратной силы не имеют акты

При этом согласно п.2 ст.5 НК РФ обратной силы не имеют акты

Слайд 22Таким образом, по общему правилу акты законодательства о налогах и сборах вступают

Таким образом, по общему правилу акты законодательства о налогах и сборах вступают

Слайд 23При этом действие содержащихся в них правовых норм в строго определенных Кодексом

При этом действие содержащихся в них правовых норм в строго определенных Кодексом

Topic Christmas

Topic Christmas Ленинградский государственный университет имени А.С. Пушкина. Колледж ЛГУ им. А.С.Пушкина г. Санкт-Петербург

Ленинградский государственный университет имени А.С. Пушкина. Колледж ЛГУ им. А.С.Пушкина г. Санкт-Петербург Агрессия – средство самоутверждения или саморазрушения

Агрессия – средство самоутверждения или саморазрушения Рисование 2 младшей группы 3-4 лет

Рисование 2 младшей группы 3-4 лет Happiness

Happiness Диагностика и лечение анемий у беременных

Диагностика и лечение анемий у беременных ИСПОЛЬЗОВАНИЕ ГЛАГОЛА TO BE

ИСПОЛЬЗОВАНИЕ ГЛАГОЛА TO BE Рентгенодиагностика при поражении л/у средостения

Рентгенодиагностика при поражении л/у средостения Изделия из дерева – бесценный подарок, сделанный своими руками

Изделия из дерева – бесценный подарок, сделанный своими руками Мадьярова Софья. Визитка

Мадьярова Софья. Визитка Презентация на тему Семейство Губоцветные

Презентация на тему Семейство Губоцветные Подготовка района к Чемпионату мира по футболу

Подготовка района к Чемпионату мира по футболу Презентация на тему Внимание детей

Презентация на тему Внимание детей ВКР: Пути повышения рентабельности коммерческой деятельности

ВКР: Пути повышения рентабельности коммерческой деятельности Планирование работы методического объединения с учётом результатов ГИА по русскому языку

Планирование работы методического объединения с учётом результатов ГИА по русскому языку Ток - шоу "К барьеру!"

Ток - шоу "К барьеру!" Система судов общей юрисдикции

Система судов общей юрисдикции АИС Аптекарь 8.5 Конструирование отчетов

АИС Аптекарь 8.5 Конструирование отчетов Использование ИТ в химии

Использование ИТ в химии Путешествие по стране фразеология

Путешествие по стране фразеология Кафедра факультетской педиатрии предоставляет к участию в конкурсе инновационную образовательную программу «Проблемность обуче

Кафедра факультетской педиатрии предоставляет к участию в конкурсе инновационную образовательную программу «Проблемность обуче Использование ИКТ на уроках математики

Использование ИКТ на уроках математики Вводная презентацияпедагога дополнительного образования

Вводная презентацияпедагога дополнительного образования Интегральные представления решения системы уравнения Максвелла в виде спектра поверхностных электромагнитных волн

Интегральные представления решения системы уравнения Максвелла в виде спектра поверхностных электромагнитных волн Тип Иглокожие

Тип Иглокожие Православные иконы

Православные иконы Презентация на тему Золотое сечение - божественная мера красоты (7 класс)

Презентация на тему Золотое сечение - божественная мера красоты (7 класс) Гуны материальной природы

Гуны материальной природы