- Предложение о приобретении 100% капитала ООО НПО Наногеология

Содержание

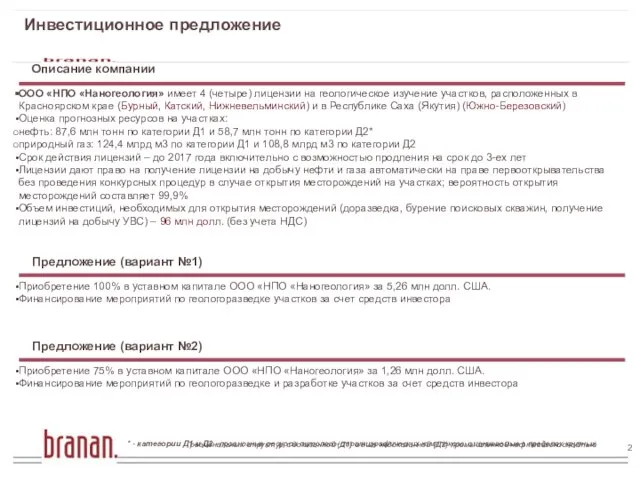

- 2. Инвестиционное предложение ООО «НПО «Наногеология» имеет 4 (четыре) лицензии на геологическое изучение участков, расположенных в Красноярском

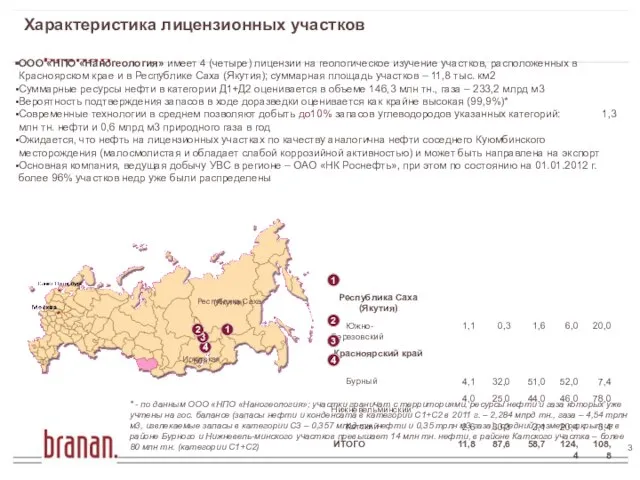

- 3. Характеристика лицензионных участков 1 1 2 3 4 4 3 Республика Саха (Якутия) Иркутская обл. ООО

- 4. Доступ к трубопроводной инфраструктуре 1 4 1 4 Нефтепроводы Газопроводы 1 - Катский 4 - Южно-Березовский

- 5. Приказ МПР РФ от 11 ноября 2004 г. N 689 «Об утверждении Инструкции о порядке установления

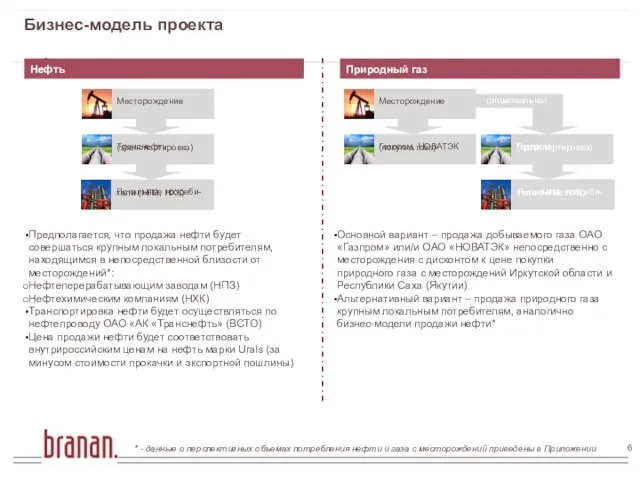

- 6. Бизнес-модель проекта Нефть Природный газ Месторождение Транснефть (транспортировка) Локальные потреби-тели (НПЗ, НХК) Месторождение Газпром, НОВАТЭК (покупка

- 7. Ожидаемый объем добычи нефти Объем добычи нефти на месторождениях до 2037 года*, млн тн. Объем извлекаемых

- 8. Ожидаемый объем добычи природного газа Объем добычи природного газа на месторождениях до 2037 года*, млрд м3

- 9. Прогноз доходов Выручка от реализации нефти и природного газа, млрд руб. В период 2025-2030 гг. выручка

- 10. Прогноз расходов Операционные расходы по добыче нефти и природного газа (без учета амортизации), млрд руб. Динамика

- 11. Капитальные инвестиции: без учета инвестиций в реновацию (1/2) * - без учета налога на добавленную стоимость

- 12. Капитальные инвестиции: без учета инвестиций в реновацию (2/2) Вариант «Добыча нефти и природного газа» Вариант «Добыча

- 13. Капитальные инвестиции: инвестиции в реновацию Для поддержания добывающих мощностей потребуется ежегодно совершать инвестиции в реновацию оборудования

- 14. Предполагаемые варианты участия инвестора в проекте Возможны четыре варианта участия инвестора в проекте: Вариант 1 (получение

- 15. План-график реализации проекта - предстоящий этап - реализованный этап профинансировано

- 16. Основные риски по проекту Условные обозначения: – максимальная; – выше среднего; – средняя; – низкая

- 17. Правовая информация и контакты Настоящая презентация подготовлена Branan для потенциальных инвесторов ООО «НПО «Наногеология» и/или проекта

- 18. Приложения

- 19. Рынок сбыта углеводородов: крупные локальные потребители и экспорт в Китай Сбыт добываемой на месторождениях Республики Саха

- 20. Удельные операционные затраты на добычу УВС Операционные затраты на добычу углеводородного сырья включают в себя затраты

- 21. Удельные капитальные затраты на добычу УВС Капитальные затраты на добычу углеводородного сырья (инвестиции в реновацию скважин

- 22. Оценка стоимости компании и параметры инвестиционного проекта: добыча нефти и природного газа ВАРИАНТ 1: «Выход инвестора

- 23. Оценка стоимости компании и параметры инвестиционного проекта: добыча только нефти ВАРИАНТ 3: «Выход инвестора до начала

- 24. СРЕДНЕЕ Оценка компании методом мультипликаторов (сравнительный метод) EV / 2P, долл./бар.н.э. Оценка стоимости компании сравнительным методом

- 25. Прогнозные финансовые показатели Динамика EBITDA и EBITDA margin до 2025 года Вариант «Добыча нефти и природного

- 26. Денежный поток на компанию (добыча нефти и природного газа)

- 27. Денежный поток на компанию (добыча только нефти)

- 28. Структура прибыли до налогообложения (EBIT) в 2020 году Добыча нефти, млн руб. EBITDA margin: 48 %

- 29. Команда инициатора проекта – ключевые эксперты Роль в проекте: главный специалист по горным работам Образование: Иркутский

- 30. Оценка стоимости компании производится методом дисконтированных денежных потоков (DCF) Дата, на которую производится оценка – 01.01.2015

- 31. Основные предположения, используемые в модели (2/2) Индекс потребительских цен (ИПЦ), % Курс доллара, руб./долл. Цены на

- 32. Прогноз отпускных цен на нефть и природный газ Динамика отпускной цены на нефть, тыс.руб./тн. Снижение отпускных

- 34. Скачать презентацию

Слайд 2Инвестиционное предложение

ООО «НПО «Наногеология» имеет 4 (четыре) лицензии на геологическое изучение участков,

Инвестиционное предложение

ООО «НПО «Наногеология» имеет 4 (четыре) лицензии на геологическое изучение участков,

Слайд 3Характеристика лицензионных участков

1

1

2

3

4

4

3

Республика Саха (Якутия)

Иркутская обл.

ООО «НПО «Наногеология» имеет 4 (четыре) лицензии

Характеристика лицензионных участков

1

1

2

3

4

4

3

Республика Саха (Якутия)

Иркутская обл.

ООО «НПО «Наногеология» имеет 4 (четыре) лицензии

Слайд 4Доступ к трубопроводной инфраструктуре

1

4

1

4

Нефтепроводы

Газопроводы

1

- Катский

4

- Южно-Березовский

2

- Бурный

Источники: ОАО «АК «Транснефть», ОАО «Газпром»

Нефтепровод

Доступ к трубопроводной инфраструктуре

1

4

1

4

Нефтепроводы

Газопроводы

1

- Катский

4

- Южно-Березовский

2

- Бурный

Источники: ОАО «АК «Транснефть», ОАО «Газпром»

Нефтепровод

Слайд 5Приказ МПР РФ от 11 ноября 2004 г.

N 689 «Об утверждении

Приказ МПР РФ от 11 ноября 2004 г.

N 689 «Об утверждении

Слайд 6Бизнес-модель проекта

Нефть

Природный газ

Месторождение

Транснефть (транспортировка)

Локальные потреби-тели (НПЗ, НХК)

Месторождение

Газпром, НОВАТЭК

(покупка газа)

Локальные потреби-тели (НПЗ, НХК)

Газпром

(транспортировка)

(опционально)

Предполагается,

Бизнес-модель проекта

Нефть

Природный газ

Месторождение

Транснефть (транспортировка)

Локальные потреби-тели (НПЗ, НХК)

Месторождение

Газпром, НОВАТЭК

(покупка газа)

Локальные потреби-тели (НПЗ, НХК)

Газпром

(транспортировка)

(опционально)

Предполагается,

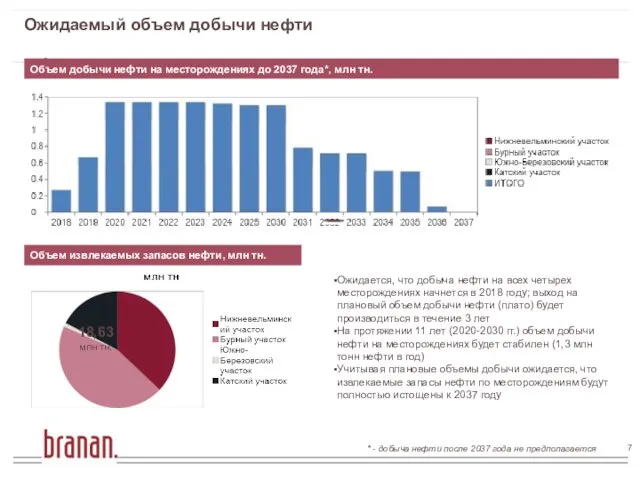

Слайд 7Ожидаемый объем добычи нефти

Объем добычи нефти на месторождениях до 2037 года*, млн

Ожидаемый объем добычи нефти

Объем добычи нефти на месторождениях до 2037 года*, млн

Слайд 8Ожидаемый объем добычи природного газа

Объем добычи природного газа на месторождениях до 2037

Ожидаемый объем добычи природного газа

Объем добычи природного газа на месторождениях до 2037

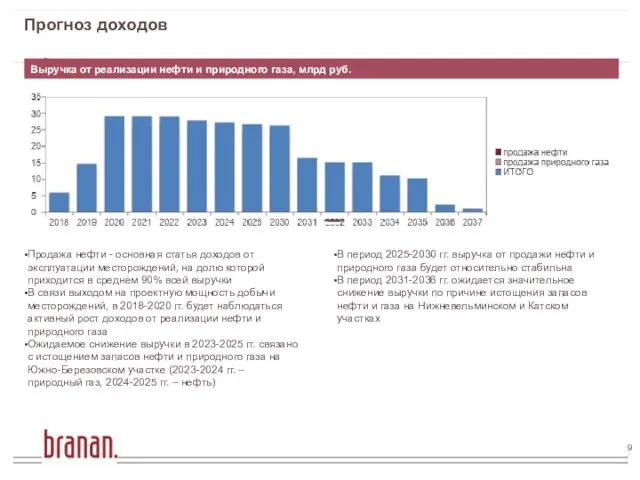

Слайд 9Прогноз доходов

Выручка от реализации нефти и природного газа, млрд руб.

В период 2025-2030

Прогноз доходов

Выручка от реализации нефти и природного газа, млрд руб.

В период 2025-2030

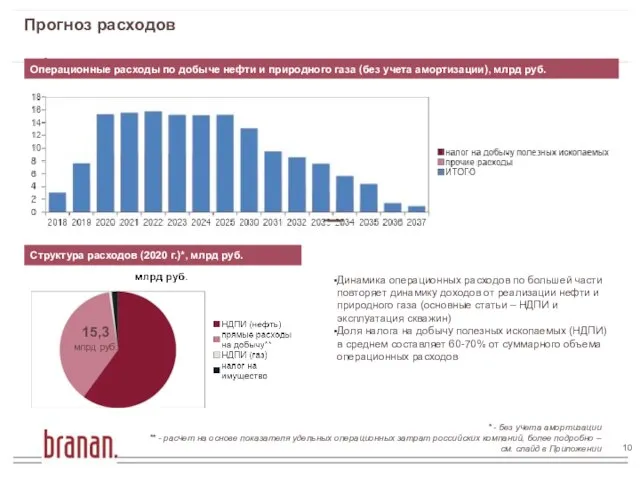

Слайд 10Прогноз расходов

Операционные расходы по добыче нефти и природного газа (без учета амортизации),

Прогноз расходов

Операционные расходы по добыче нефти и природного газа (без учета амортизации),

Слайд 11Капитальные инвестиции: без учета инвестиций в реновацию (1/2)

* - без учета налога

Капитальные инвестиции: без учета инвестиций в реновацию (1/2)

* - без учета налога

Слайд 12Капитальные инвестиции: без учета инвестиций в реновацию (2/2)

Вариант «Добыча нефти и природного

Капитальные инвестиции: без учета инвестиций в реновацию (2/2)

Вариант «Добыча нефти и природного

Слайд 13Капитальные инвестиции: инвестиции в реновацию

Для поддержания добывающих мощностей потребуется ежегодно совершать инвестиции

Капитальные инвестиции: инвестиции в реновацию

Для поддержания добывающих мощностей потребуется ежегодно совершать инвестиции

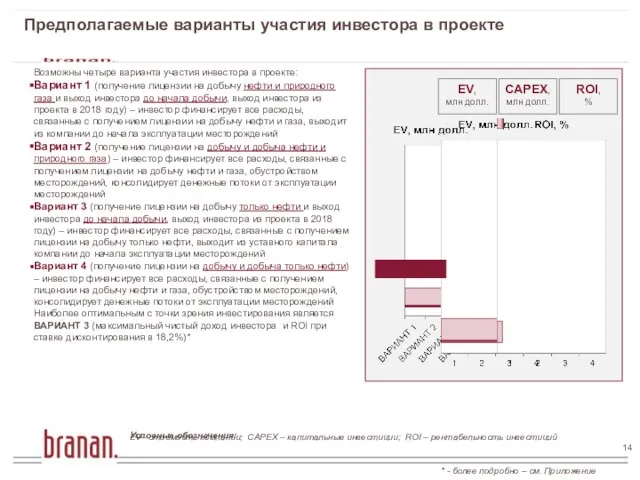

Слайд 14Предполагаемые варианты участия инвестора в проекте

Возможны четыре варианта участия инвестора в проекте:

Вариант

Предполагаемые варианты участия инвестора в проекте

Возможны четыре варианта участия инвестора в проекте:

Вариант

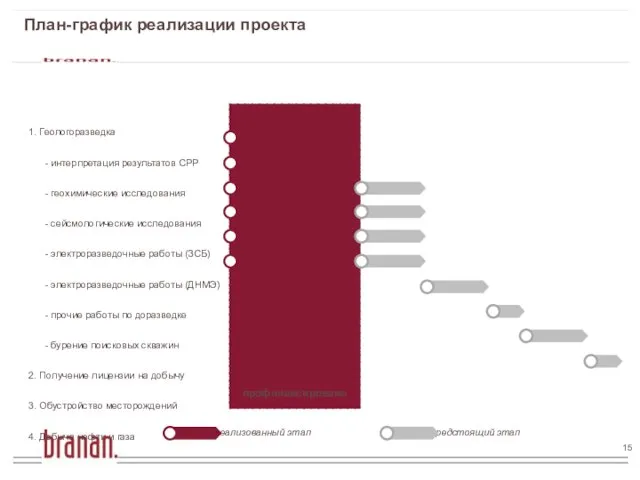

Слайд 15План-график реализации проекта

- предстоящий этап

- реализованный этап

профинансировано

План-график реализации проекта

- предстоящий этап

- реализованный этап

профинансировано

Слайд 16Основные риски по проекту

Условные обозначения:

– максимальная; – выше среднего; – средняя;

Основные риски по проекту

Условные обозначения:

– максимальная; – выше среднего; – средняя;

Слайд 17Правовая информация и контакты

Настоящая презентация подготовлена Branan для потенциальных инвесторов ООО «НПО

Правовая информация и контакты

Настоящая презентация подготовлена Branan для потенциальных инвесторов ООО «НПО

Слайд 18Приложения

Приложения

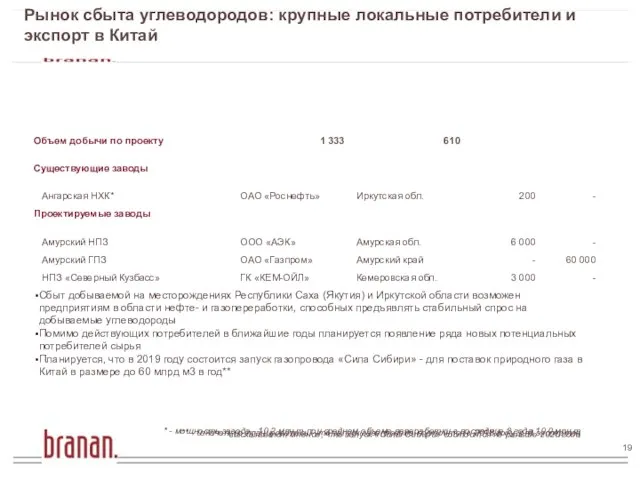

Слайд 19Рынок сбыта углеводородов: крупные локальные потребители и экспорт в Китай

Сбыт добываемой на

Рынок сбыта углеводородов: крупные локальные потребители и экспорт в Китай

Сбыт добываемой на

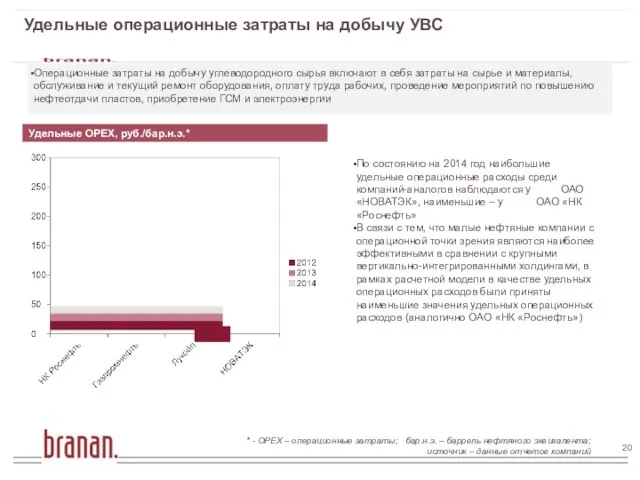

Слайд 20Удельные операционные затраты на добычу УВС

Операционные затраты на добычу углеводородного сырья включают

Удельные операционные затраты на добычу УВС

Операционные затраты на добычу углеводородного сырья включают

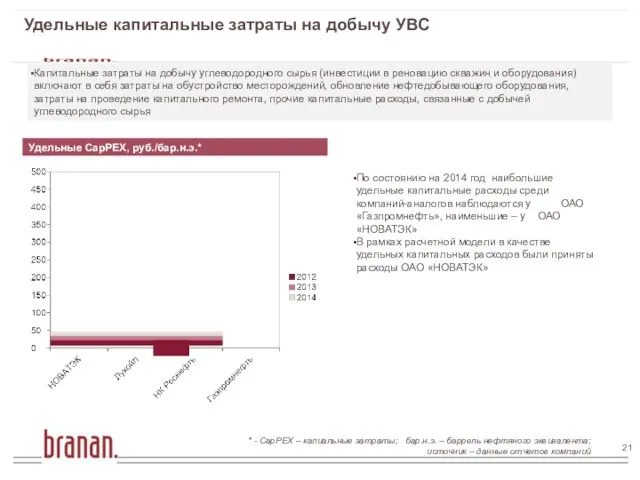

Слайд 21Удельные капитальные затраты на добычу УВС

Капитальные затраты на добычу углеводородного сырья (инвестиции

Удельные капитальные затраты на добычу УВС

Капитальные затраты на добычу углеводородного сырья (инвестиции

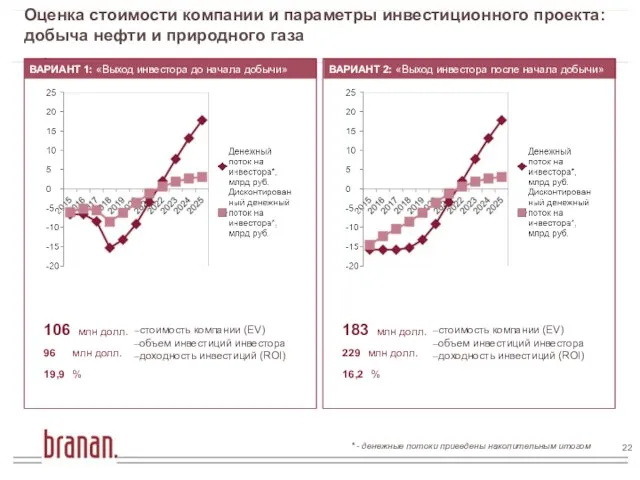

Слайд 22Оценка стоимости компании и параметры инвестиционного проекта: добыча нефти и природного газа

ВАРИАНТ

Оценка стоимости компании и параметры инвестиционного проекта: добыча нефти и природного газа

ВАРИАНТ

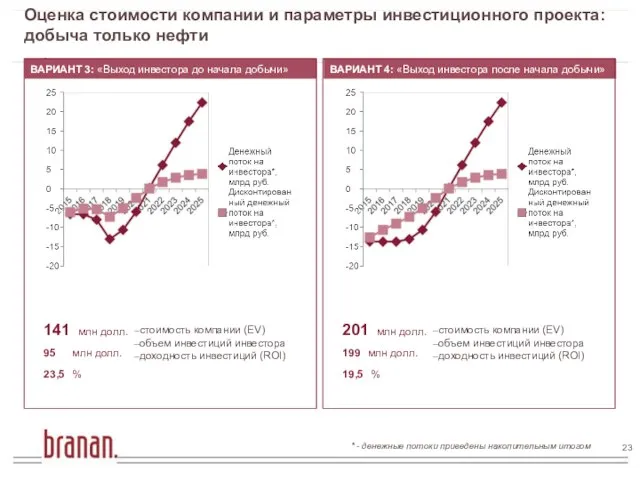

Слайд 23Оценка стоимости компании и параметры инвестиционного проекта: добыча только нефти

ВАРИАНТ 3: «Выход

Оценка стоимости компании и параметры инвестиционного проекта: добыча только нефти

ВАРИАНТ 3: «Выход

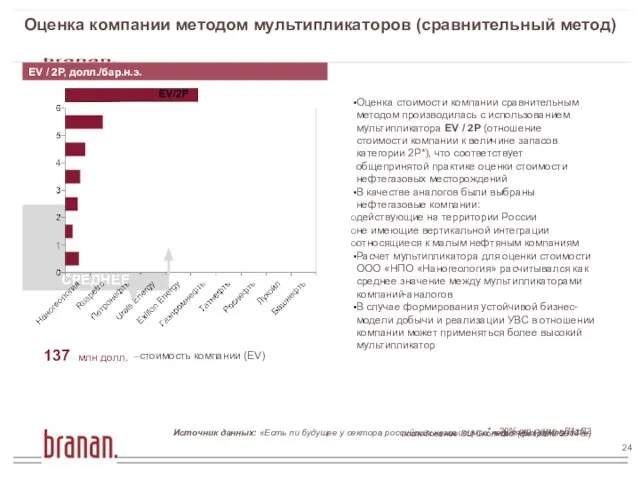

Слайд 24СРЕДНЕЕ

Оценка компании методом мультипликаторов (сравнительный метод)

EV / 2P, долл./бар.н.э.

Оценка стоимости компании сравнительным

СРЕДНЕЕ

Оценка компании методом мультипликаторов (сравнительный метод)

EV / 2P, долл./бар.н.э.

Оценка стоимости компании сравнительным

Слайд 25Прогнозные финансовые показатели

Динамика EBITDA и EBITDA margin до 2025 года

Вариант «Добыча нефти

Прогнозные финансовые показатели

Динамика EBITDA и EBITDA margin до 2025 года

Вариант «Добыча нефти

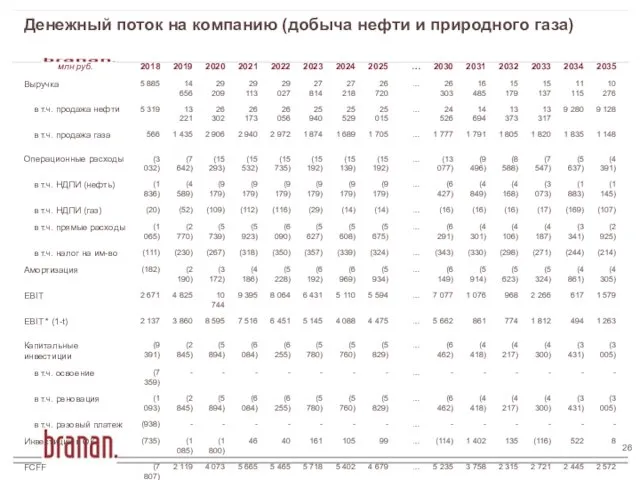

Слайд 26Денежный поток на компанию (добыча нефти и природного газа)

Денежный поток на компанию (добыча нефти и природного газа)

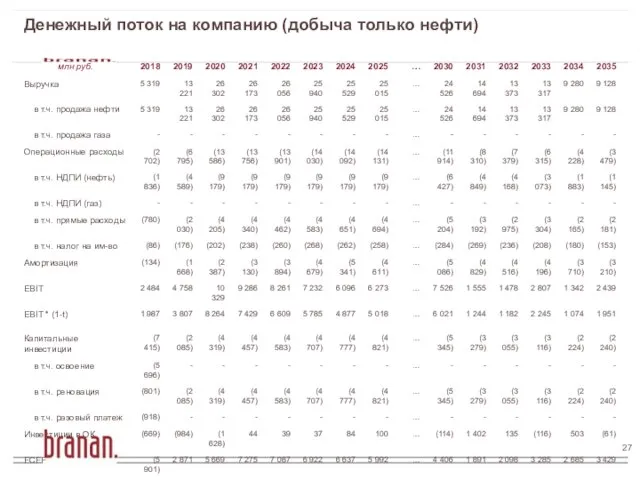

Слайд 27Денежный поток на компанию (добыча только нефти)

Денежный поток на компанию (добыча только нефти)

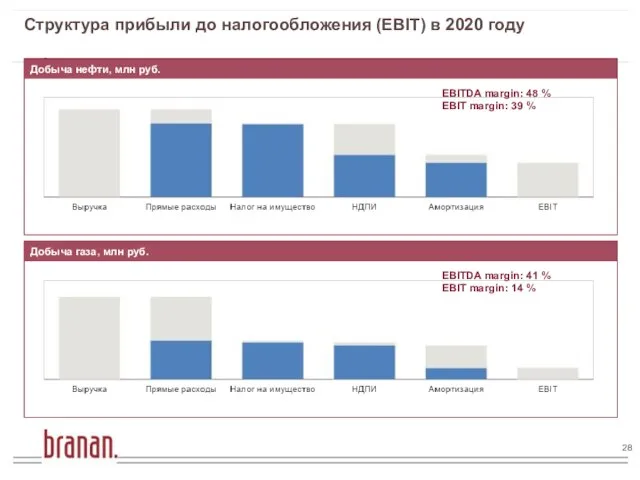

Слайд 28Структура прибыли до налогообложения (EBIT) в 2020 году

Добыча нефти, млн руб.

EBITDA margin:

Структура прибыли до налогообложения (EBIT) в 2020 году

Добыча нефти, млн руб.

EBITDA margin:

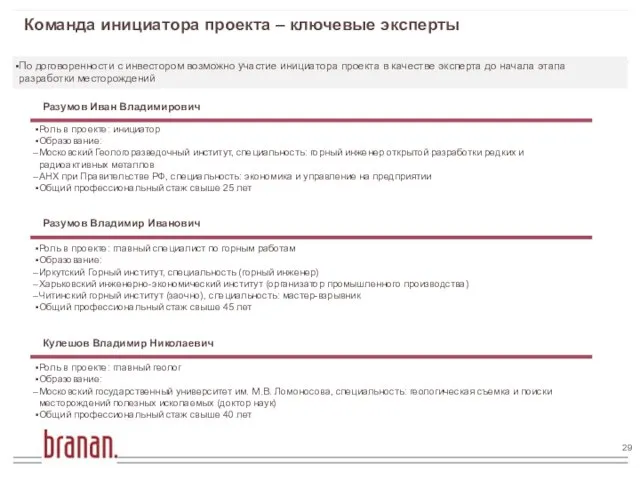

Слайд 29Команда инициатора проекта – ключевые эксперты

Роль в проекте: главный специалист по горным

Команда инициатора проекта – ключевые эксперты

Роль в проекте: главный специалист по горным

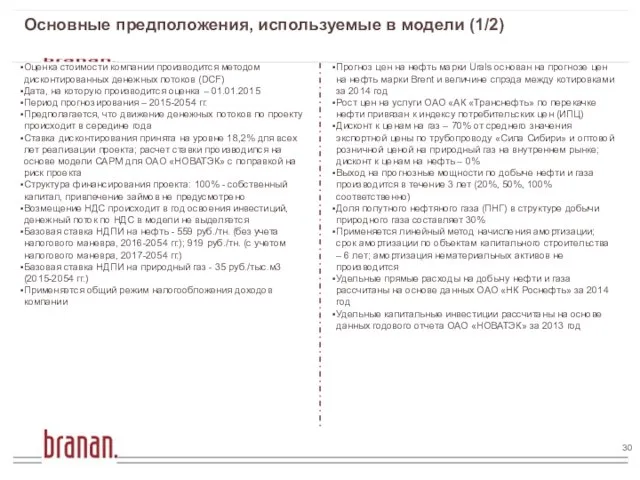

Слайд 30Оценка стоимости компании производится методом дисконтированных денежных потоков (DCF)

Дата, на которую производится

Оценка стоимости компании производится методом дисконтированных денежных потоков (DCF)

Дата, на которую производится

Слайд 31Основные предположения, используемые в модели (2/2)

Индекс потребительских цен (ИПЦ), %

Курс доллара, руб./долл.

Цены

Основные предположения, используемые в модели (2/2)

Индекс потребительских цен (ИПЦ), %

Курс доллара, руб./долл.

Цены

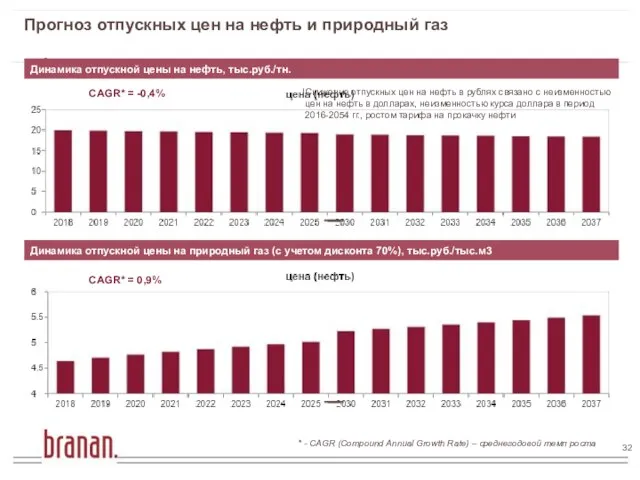

Слайд 32Прогноз отпускных цен на нефть и природный газ

Динамика отпускной цены на нефть,

Прогноз отпускных цен на нефть и природный газ

Динамика отпускной цены на нефть,

Марш. Виды мрашей

Марш. Виды мрашей Отчёт по практике

Отчёт по практике Мемы, как современный фольклор

Мемы, как современный фольклор Закон Шарля

Закон Шарля Імпрісіоністи _4_

Імпрісіоністи _4_ _Введение_основной

_Введение_основной Гранти Іспанії

Гранти Іспанії МБОУ “Средняя общеобразовательная школа №6” г. Нижнекамск РТ

МБОУ “Средняя общеобразовательная школа №6” г. Нижнекамск РТ Реформы П. Столыпина. Государственные думы

Реформы П. Столыпина. Государственные думы Изготовление ручки для напильника

Изготовление ручки для напильника Микропроцессорные устройства систем управления. Контроллер системы зажигания КМ1823ВГ1

Микропроцессорные устройства систем управления. Контроллер системы зажигания КМ1823ВГ1 Сеть мультибрендовых магазинов мужской, женской обуви и сопутствующих товаров

Сеть мультибрендовых магазинов мужской, женской обуви и сопутствующих товаров Исследование силовой подготовки девушек и женщин, занимающихся фитнесом

Исследование силовой подготовки девушек и женщин, занимающихся фитнесом Единицы длины. Метр

Единицы длины. Метр Виды жилых помещений (5 класс)

Виды жилых помещений (5 класс) prezentatsia

prezentatsia Идеальная конференция по веб 2.0

Идеальная конференция по веб 2.0 Идеал красоты в разные эпохи

Идеал красоты в разные эпохи Клуб финансовой грамотности Стоик КубГУ

Клуб финансовой грамотности Стоик КубГУ Три мира в романеМ.Булгакова «Мастер и Маргарита»

Три мира в романеМ.Булгакова «Мастер и Маргарита» Графика. Техники графики

Графика. Техники графики Сопровождаемое проживание

Сопровождаемое проживание Проект по приоритетному направлению: «Формирование рынка поставщиков услуг в сфере культуры»

Проект по приоритетному направлению: «Формирование рынка поставщиков услуг в сфере культуры» Познавательные процессы (внимание)

Познавательные процессы (внимание) OneTouch Marketing Activity

OneTouch Marketing Activity Презентация урока для 7 кл. Тема: Сочинение – описание помещения

Презентация урока для 7 кл. Тема: Сочинение – описание помещения Миссия и цели организации

Миссия и цели организации  Военно – политический конфликт в Чечне: трагедия одной республики или всей России.

Военно – политический конфликт в Чечне: трагедия одной республики или всей России.