- ПРЕДЛОЖЕНИЯ ПО РАЗВИТИЮ КОНЦЕПЦИИ НАЦИОНАЛЬНОЙ ПЛАТЕЖНОЙ СИСТЕМЫ

Содержание

- 2. НАЦИОНАЛЬНАЯ ПЛАТЕЖНАЯ СИСТЕМА. ВИД СВЕРХУ Национальная платежная система Национальная система межбанковских расчетов Национальная платежно-расчетная система Системные

- 3. НПС. ЗАДАЧИ КОМПОНЕНТ Обеспечить инфраструктуру и набор сервисов для выполнения платежей (кредитовые трансферты) в режиме реального

- 4. НСРП. ВОЗМОЖНЫЙ ВАРИАНТ АРХИТЕКТУРЫ Процессинговая инфраструктура НСРП Расчетно-клиринговый банк региона 1 Банк плательщика Плательщик ПЦ региона

- 5. В ОСНОВЕ ПРИНЦИП РАЗДЕЛЕНИЯ ПЛАТЕЖА И РАСЧЕТОВ разделение процессов подтверждения оплаты и расчетов по сделке расчеты

- 6. БАЗОВЫЕ ПРИНЦИПЫ НСРП порядок функционирования, развитие и текущее управление работой НСРП осуществляются единым оператором НСРП участниками

- 7. ОПЕРАЦИОННЫЕ ПРИНЦИПЫ НСРП Глобальность - возможность использования из любой точки земного шара Доступность - предоставление сервисов

- 8. НСРП. ПРИМЕР ОБРАБОТКИ ПЛАТЕЖА

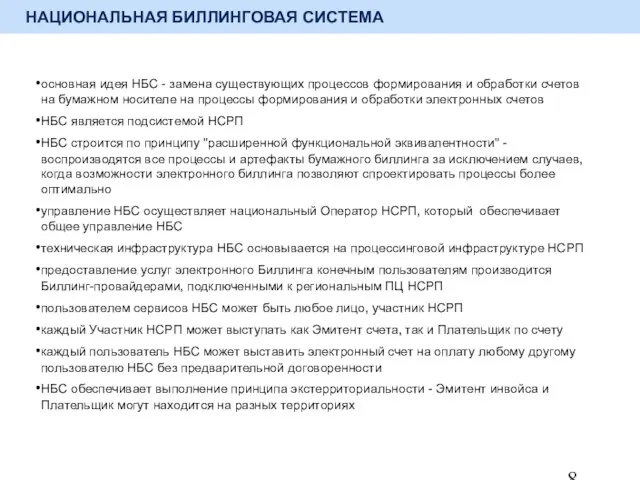

- 9. НАЦИОНАЛЬНАЯ БИЛЛИНГОВАЯ СИСТЕМА основная идея НБС - замена существующих процессов формирования и обработки счетов на бумажном

- 10. НБС. ПРИМЕР ОБРАБОТКИ БИЛЛА

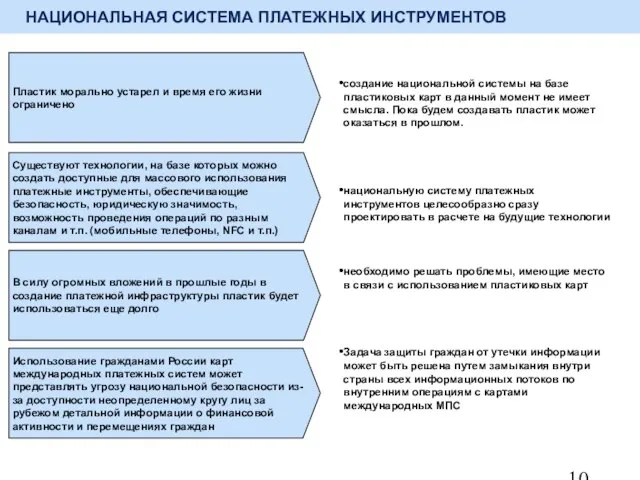

- 11. НАЦИОНАЛЬНАЯ СИСТЕМА ПЛАТЕЖНЫХ ИНСТРУМЕНТОВ создание национальной системы на базе пластиковых карт в данный момент не имеет

- 12. СПАСИБО ЗА ВНИМАНИЕ!

- 13. ПРИЛОЖЕНИЯ

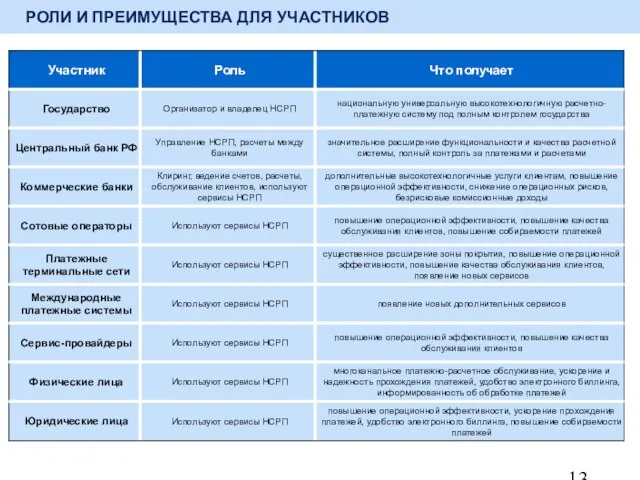

- 14. РОЛИ И ПРЕИМУЩЕСТВА ДЛЯ УЧАСТНИКОВ

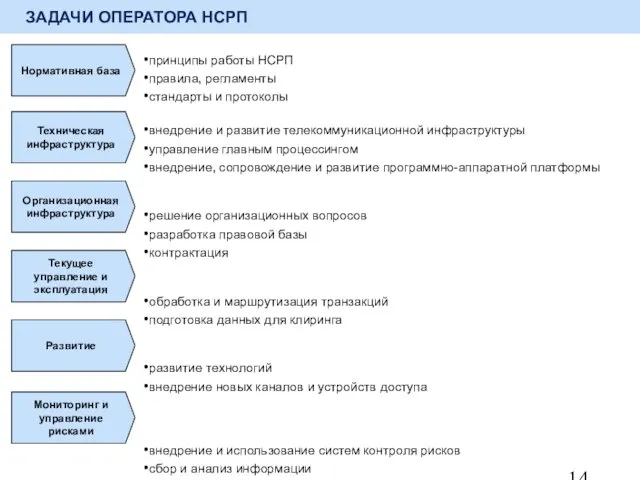

- 15. ЗАДАЧИ ОПЕРАТОРА НСРП принципы работы НСРП правила, регламенты стандарты и протоколы внедрение и развитие телекоммуникационной инфраструктуры

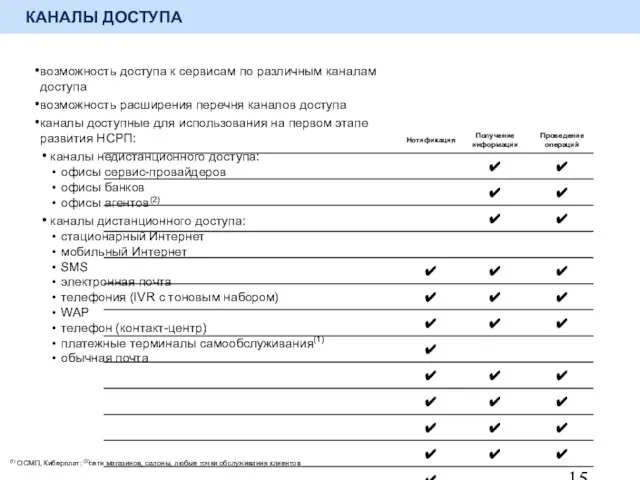

- 16. КАНАЛЫ ДОСТУПА возможность доступа к сервисам по различным каналам доступа возможность расширения перечня каналов доступа каналы

- 17. ДОСТУП, ИДЕНТИФИКАЦИЯ, АУТЕНТИФИКАЦИЯ И ПОДТВЕРЖДЕНИЕ решаемые задачи: ввод данных пользователем обмен информацией с процессинговым центром представление

- 18. МОБИЛЬНЫЙ ТЕЛЕФОН КАК ПЕРСОНАЛЬНОЕ УСТРОЙСТВО ДОСТУПА Каналы интернет с TLS SMS NFC экран высокого разрешения цифровой

- 19. НАЦИОНАЛЬНАЯ ПЛАТЕЖНАЯ СИСТЕМА. ЧУТЬ ДЕТАЛЬНЕЙ

- 20. НАЦИОНАЛЬНАЯ БИЛЛИНГОВАЯ СИСТЕМА. АРХИТЕКТУРА

- 22. Скачать презентацию

Слайд 2НАЦИОНАЛЬНАЯ ПЛАТЕЖНАЯ СИСТЕМА. ВИД СВЕРХУ

Национальная платежная система

Национальная система межбанковских расчетов

Национальная платежно-расчетная система

Системные

НАЦИОНАЛЬНАЯ ПЛАТЕЖНАЯ СИСТЕМА. ВИД СВЕРХУ

Национальная платежная система

Национальная система межбанковских расчетов

Национальная платежно-расчетная система

Системные

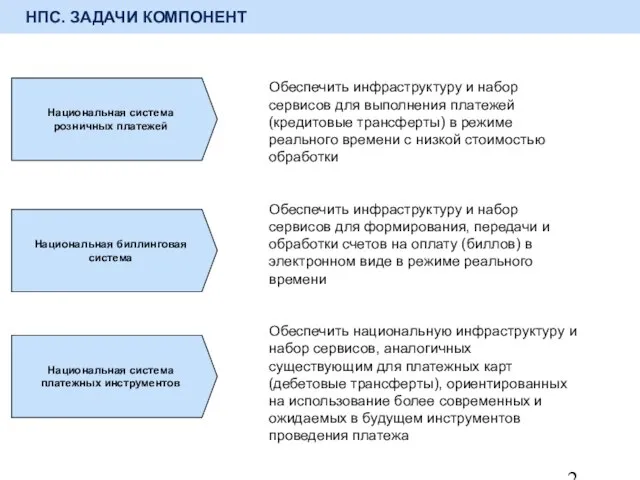

Слайд 3НПС. ЗАДАЧИ КОМПОНЕНТ

Обеспечить инфраструктуру и набор сервисов для выполнения платежей (кредитовые трансферты)

НПС. ЗАДАЧИ КОМПОНЕНТ

Обеспечить инфраструктуру и набор сервисов для выполнения платежей (кредитовые трансферты)

Слайд 4НСРП. ВОЗМОЖНЫЙ ВАРИАНТ АРХИТЕКТУРЫ

Процессинговая инфраструктура НСРП

Расчетно-клиринговый банк региона 1

Банк плательщика

Плательщик

ПЦ региона 1

Расчетно-клиринговый

НСРП. ВОЗМОЖНЫЙ ВАРИАНТ АРХИТЕКТУРЫ

Процессинговая инфраструктура НСРП

Расчетно-клиринговый банк региона 1

Банк плательщика

Плательщик

ПЦ региона 1

Расчетно-клиринговый

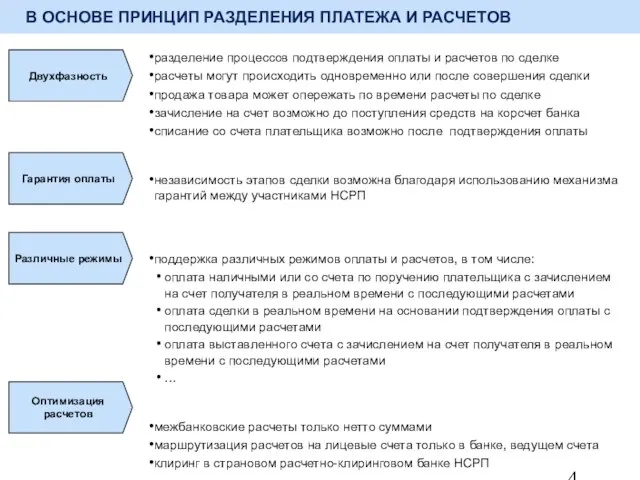

Слайд 5В ОСНОВЕ ПРИНЦИП РАЗДЕЛЕНИЯ ПЛАТЕЖА И РАСЧЕТОВ

разделение процессов подтверждения оплаты и

В ОСНОВЕ ПРИНЦИП РАЗДЕЛЕНИЯ ПЛАТЕЖА И РАСЧЕТОВ

разделение процессов подтверждения оплаты и

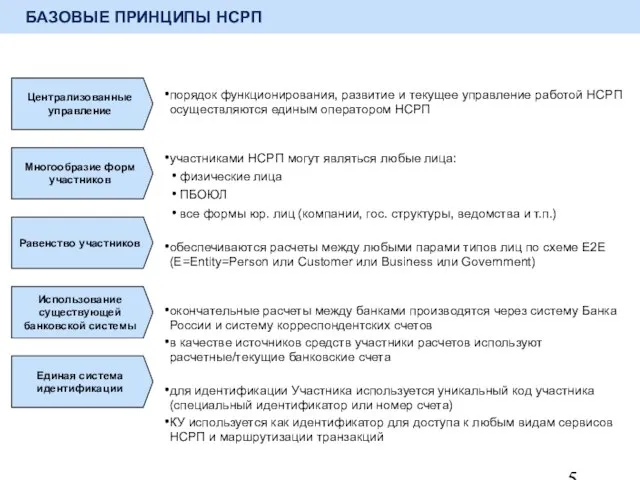

Слайд 6БАЗОВЫЕ ПРИНЦИПЫ НСРП

порядок функционирования, развитие и текущее управление работой НСРП осуществляются единым

БАЗОВЫЕ ПРИНЦИПЫ НСРП

порядок функционирования, развитие и текущее управление работой НСРП осуществляются единым

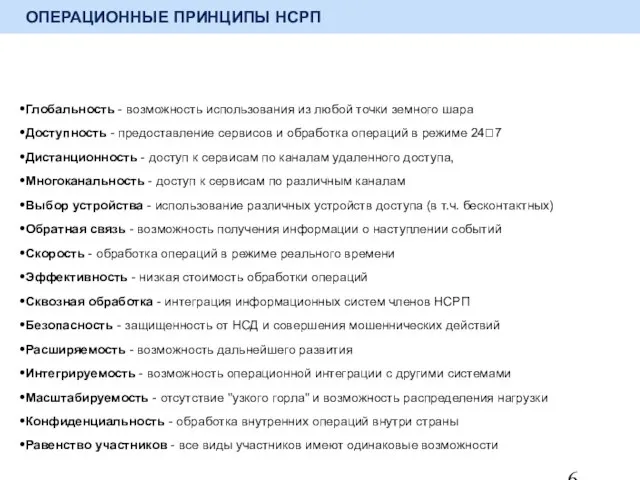

Слайд 7ОПЕРАЦИОННЫЕ ПРИНЦИПЫ НСРП

Глобальность - возможность использования из любой точки земного шара

Доступность -

ОПЕРАЦИОННЫЕ ПРИНЦИПЫ НСРП

Глобальность - возможность использования из любой точки земного шара

Доступность -

Слайд 8НСРП. ПРИМЕР ОБРАБОТКИ ПЛАТЕЖА

НСРП. ПРИМЕР ОБРАБОТКИ ПЛАТЕЖА

Слайд 9НАЦИОНАЛЬНАЯ БИЛЛИНГОВАЯ СИСТЕМА

основная идея НБС - замена существующих процессов формирования и обработки

НАЦИОНАЛЬНАЯ БИЛЛИНГОВАЯ СИСТЕМА

основная идея НБС - замена существующих процессов формирования и обработки

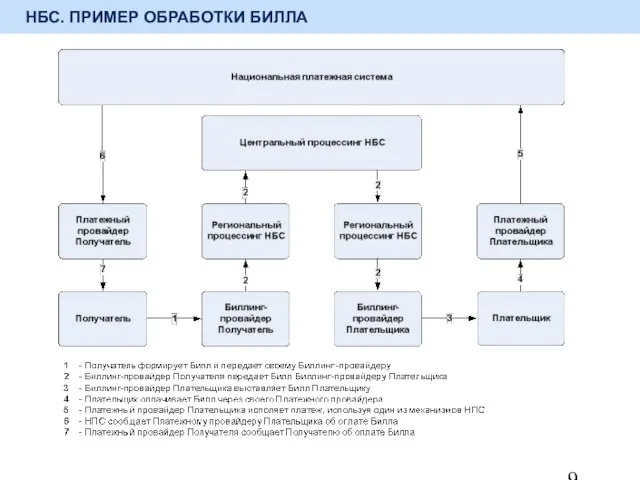

Слайд 10НБС. ПРИМЕР ОБРАБОТКИ БИЛЛА

НБС. ПРИМЕР ОБРАБОТКИ БИЛЛА

Слайд 11НАЦИОНАЛЬНАЯ СИСТЕМА ПЛАТЕЖНЫХ ИНСТРУМЕНТОВ

создание национальной системы на базе пластиковых карт в данный

НАЦИОНАЛЬНАЯ СИСТЕМА ПЛАТЕЖНЫХ ИНСТРУМЕНТОВ

создание национальной системы на базе пластиковых карт в данный

Слайд 12СПАСИБО ЗА ВНИМАНИЕ!

СПАСИБО ЗА ВНИМАНИЕ!

Слайд 13ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЯ

Слайд 14РОЛИ И ПРЕИМУЩЕСТВА ДЛЯ УЧАСТНИКОВ

РОЛИ И ПРЕИМУЩЕСТВА ДЛЯ УЧАСТНИКОВ

Слайд 15ЗАДАЧИ ОПЕРАТОРА НСРП

принципы работы НСРП

правила, регламенты

стандарты и протоколы

внедрение и развитие телекоммуникационной инфраструктуры

управление

ЗАДАЧИ ОПЕРАТОРА НСРП

принципы работы НСРП

правила, регламенты

стандарты и протоколы

внедрение и развитие телекоммуникационной инфраструктуры

управление

Слайд 16КАНАЛЫ ДОСТУПА

возможность доступа к сервисам по различным каналам доступа

возможность расширения перечня каналов

КАНАЛЫ ДОСТУПА

возможность доступа к сервисам по различным каналам доступа

возможность расширения перечня каналов

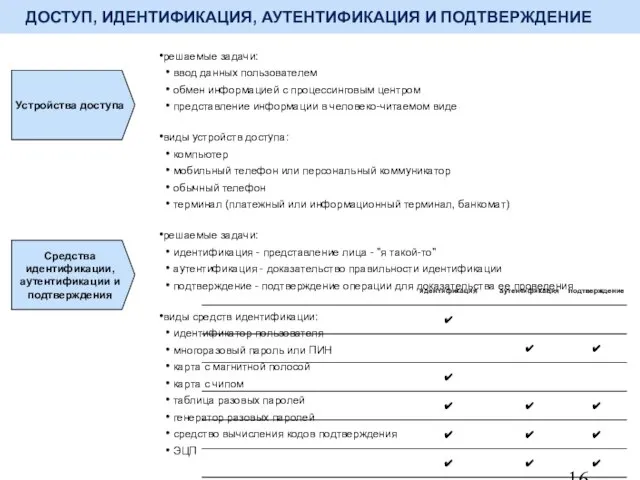

Слайд 17ДОСТУП, ИДЕНТИФИКАЦИЯ, АУТЕНТИФИКАЦИЯ И ПОДТВЕРЖДЕНИЕ

решаемые задачи:

ввод данных пользователем

обмен информацией с процессинговым центром

представление

ДОСТУП, ИДЕНТИФИКАЦИЯ, АУТЕНТИФИКАЦИЯ И ПОДТВЕРЖДЕНИЕ

решаемые задачи:

ввод данных пользователем

обмен информацией с процессинговым центром

представление

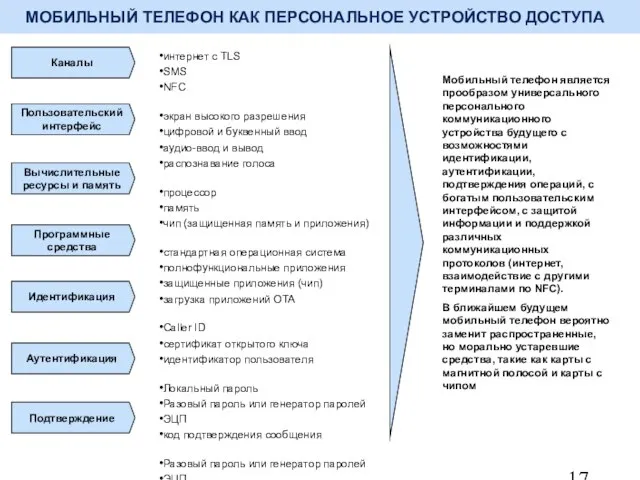

Слайд 18МОБИЛЬНЫЙ ТЕЛЕФОН КАК ПЕРСОНАЛЬНОЕ УСТРОЙСТВО ДОСТУПА

Каналы

интернет с TLS

SMS

NFC

экран высокого разрешения

цифровой и буквенный

МОБИЛЬНЫЙ ТЕЛЕФОН КАК ПЕРСОНАЛЬНОЕ УСТРОЙСТВО ДОСТУПА

Каналы

интернет с TLS

SMS

NFC

экран высокого разрешения

цифровой и буквенный

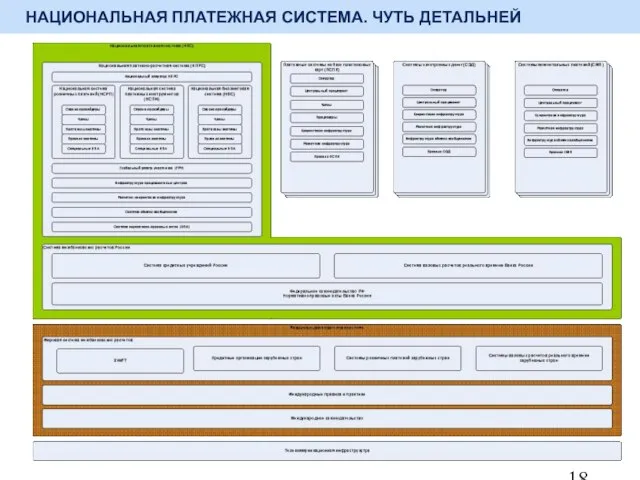

Слайд 19НАЦИОНАЛЬНАЯ ПЛАТЕЖНАЯ СИСТЕМА. ЧУТЬ ДЕТАЛЬНЕЙ

НАЦИОНАЛЬНАЯ ПЛАТЕЖНАЯ СИСТЕМА. ЧУТЬ ДЕТАЛЬНЕЙ

Слайд 20НАЦИОНАЛЬНАЯ БИЛЛИНГОВАЯ СИСТЕМА. АРХИТЕКТУРА

НАЦИОНАЛЬНАЯ БИЛЛИНГОВАЯ СИСТЕМА. АРХИТЕКТУРА

ООО ЧОП РН-Охрана-Югра – крупнейшее охранное предприятие

ООО ЧОП РН-Охрана-Югра – крупнейшее охранное предприятие Презентация на тему Уголовное право. Уголовный процесс

Презентация на тему Уголовное право. Уголовный процесс Презентация на тему: Здоровьесберегающие технологии на уроках физической культуры и во внеурочной деятельности

Презентация на тему: Здоровьесберегающие технологии на уроках физической культуры и во внеурочной деятельности Спорт в моей жизни

Спорт в моей жизни Презентация на тему Жизнь на разных материках (5 класс)

Презентация на тему Жизнь на разных материках (5 класс) АКТУАЛЬНЫЕ ПРОБЛЕМЫ ФУНКЦИОНИРОВАНИЯ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ. МЕСТО В ПЕНСИОННОЙ СИСТЕМЕ РОССИИ И ПУТИ ДАЛЬНЕЙШЕГО

АКТУАЛЬНЫЕ ПРОБЛЕМЫ ФУНКЦИОНИРОВАНИЯ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ. МЕСТО В ПЕНСИОННОЙ СИСТЕМЕ РОССИИ И ПУТИ ДАЛЬНЕЙШЕГО  Организация комплексной позитивной профилактики употребления ПАВ в МКОУ «Сновицкая сош имени С.Н.Белкина»

Организация комплексной позитивной профилактики употребления ПАВ в МКОУ «Сновицкая сош имени С.Н.Белкина» МОЙ ГОРОДСУРГУТ

МОЙ ГОРОДСУРГУТ Основополагающий вопрос, гипотеза (предполагаемый ответ на вопрос).Имеется свободная свободная территория, требующаяреконструкц

Основополагающий вопрос, гипотеза (предполагаемый ответ на вопрос).Имеется свободная свободная территория, требующаяреконструкц Проект DAO Lescoin

Проект DAO Lescoin Мастерство учителя технологии

Мастерство учителя технологии АТЛАНТИДА

АТЛАНТИДА Профессиональная ориентация

Профессиональная ориентация Переходные и непереходные глаголы в китайском языке в сравнении с русским языком

Переходные и непереходные глаголы в китайском языке в сравнении с русским языком О ходе реализации Государственной программы развития сельского хозяйства и регулировании рынков сельскохозяйственной продукции

О ходе реализации Государственной программы развития сельского хозяйства и регулировании рынков сельскохозяйственной продукции Українська мова. 4 клас

Українська мова. 4 клас Анализ текущих активов

Анализ текущих активов Конституционное право

Конституционное право Друг, пойдем со мной в святой предрассветный час, Над пустыней взошедшее солнце нас встретит в пути. Мир огромный, цветной, мир сур

Друг, пойдем со мной в святой предрассветный час, Над пустыней взошедшее солнце нас встретит в пути. Мир огромный, цветной, мир сур Крыши и кровли зданий малой и средней этажности

Крыши и кровли зданий малой и средней этажности Водоемы Краснодарского края.

Водоемы Краснодарского края. Рисуем человека в движении

Рисуем человека в движении «Волшебные линеечки» Г. А. Цукерман

«Волшебные линеечки» Г. А. Цукерман Программы обучения онлайн 2020

Программы обучения онлайн 2020 Крестовые походы

Крестовые походы Многогранники в архитектуре

Многогранники в архитектуре Права человека

Права человека Цветовой спектр. Цветовой круг Иттена. Ахроматический спектр (гуашь)

Цветовой спектр. Цветовой круг Иттена. Ахроматический спектр (гуашь)