- Предмет и метод бухгалтерского учета

Содержание

- 2. 1. Предмет и объекты бухгалтерского учета. Классификация объектов б/у.

- 3. Предметом бухгалтерского учета является формирование информации о деловой активности* хозяйствующего субъекта. *Под деловой активностью или финансово-хозяйственной

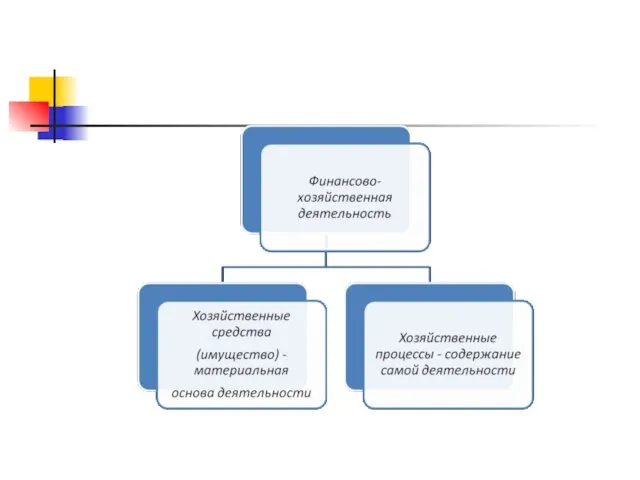

- 4. Финансово-хозяйственная деятельность делится на хозяйственные средства и хозяйственные процессы, которые являются объектами бухгалтерского учета.

- 6. В бухгалтерском учете имущество хозяйственного субъекта рассматривается с двух точек зрения: с экономической точки зрения, которая

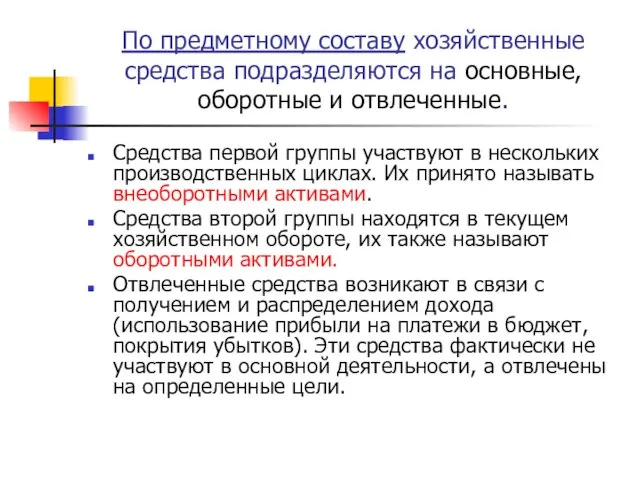

- 7. По предметному составу хозяйственные средства подразделяются на основные, оборотные и отвлеченные. Средства первой группы участвуют в

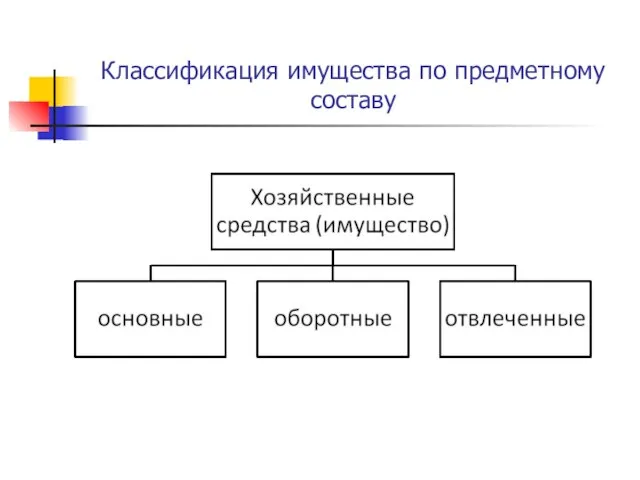

- 8. Классификация имущества по предметному составу

- 9. В состав основных хозяйственных средств входят: -основные средства -нематериальные активы -долгосрочные финансовые вложения -капитальные вложения (досрочные

- 10. Основные средства - это совокупность материально-вещественных ценностей, используемых в качестве средств труда (здания, сооружения, оборудование и

- 11. Нематериальные активы - это совокупность ценностей, не имеющих материально-вещественной формы, используемых в хозяйственной деятельности в течение

- 12. Долгосрочные финансовые вложения - это затраты предприятия на приобретение ценных бумаг, вклады в уставные капиталы других

- 13. Долгосрочные инвестиции - это затраты предприятия на создание, увеличение и приобретение внеоборотных активов.

- 14. В состав оборотных средств входят: производственные запасы готовая продукция и товары незавершенное производство денежные средства краткосрочные

- 15. Производственные запасы - это совокупность материально-вещественных ценностей, используемых в качестве предметов труда (сырье, материалы, топливо и

- 16. Незавершенное производство - это затраты предприятия на продукцию, не прошедшую весь цикл технологической обработки.

- 17. Готовая продукция - это продукция, прошедшая все стадии технологической обработки и подлежащая реализации.

- 18. Денежные средства - сумма свободных денежных средств в кассе и на счетах в банках.

- 19. Краткосрочные финансовые вложения - это затраты предприятия, приобретение данных бумаг, вклады в уставные капиталы других предприятий,

- 20. Средства в расчетах - это задолженность различных физических и юридических лиц данному предприятию. При этом предприятия

- 21. Отвлеченные средства: расходы будущих периодов убытки

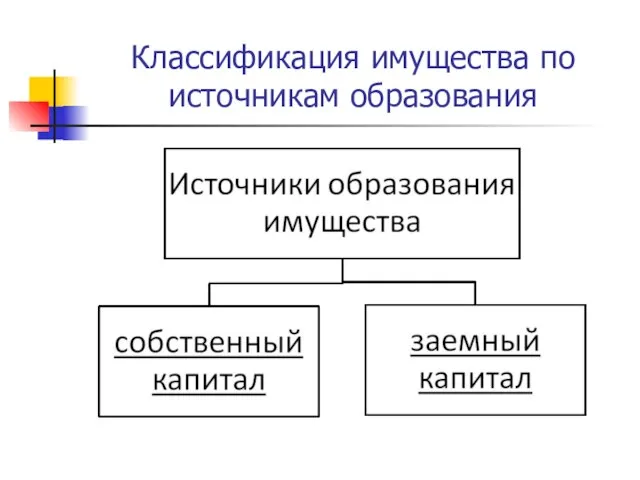

- 22. Основой классификации хозяйственных средств по источникам образования является вид обязательства, лежащий на хозяйственном субъекте за полученные

- 23. Классификация имущества по источникам образования

- 24. В состав собственного капитала входит: уставный капитал резервный капитал добавочный капитал целевое финансирование прибыль

- 25. Уставный капитал - совокупность ценностей организации, закрепляемых за ней на праве собственности на момент ее создания,

- 26. Резервный капитал - средства предприятия, образуемые за счет чистой прибыли и предназначенные для покрытия убытков, которые

- 27. Добавочный капитал - средства предприятия, образуемые за счет переоценки основных фондов, эмиссионного дохода и за счет

- 28. Резервы - это средства предприятия, образуемые за счет включения в себестоимость продукции определенного норматива.

- 29. Целевое финансирование - совокупность ценностей, получаемых на безвозмездной основе либо в качестве субсидий государственных органов, либо

- 30. В состав заемного капитала входит: -кредиты -займы -обязательства по распределению -кредиторская задолженность

- 31. Кредиты и займы - средства предприятия, получаемые на основе платности, возвратности и срочности от различных юридических

- 32. Кредиторская задолженность - суммы задолженности предприятия различным юридическим и физическим лицам, которые называются кредиторами.

- 33. Обязательства по распределению - задолженность предприятия персоналу по оплате труда, бюджету по налоговым платежам, органам социального

- 34. Поскольку одни и те же хозяйственные средства рассматриваются с двух точек зрения, то сумма средств по

- 35. Совокупность всех хозяйственных средств называется активом (от латинского «activus» - деятельный), а совокупность обязательств -пассивом (от

- 36. 2. Элементы метода б/у

- 37. Методом бухгалтерского учета называется совокупность способов и приемов, которые позволяют ему осуществлять свои контрольные, аналитические и

- 38. Основными элементами метода бухгалтерского учета являются: - бухгалтерский баланс; - бухгалтерские счета; - двойная запись; -

- 39. Бухгалтерский баланс - способ обобщения и группировки хозяйственных средств и их источников на определенную дату в

- 40. Бухгалтерские счета - группировка и обобщение в текущем учете однородных хозяйственных средств.

- 41. Двойная запись - это отражение хозяйственных операций на двух счетах бухгалтерского учета в одинаковых суммах.

- 42. Оценка - способ выражения хозяйственных средств и их источников в денежном измерителе.

- 43. Калькуляция - определение фактических затрат в денежной форме на единицу продукции.

- 44. Документация - это письменная регистрация хозяйственных операций в бухгалтерских документах. Каждая операция оформляется определенным документом, который

- 45. Инвентаризация - это сличение фактического наличия хозяйственных средств с данными бухгалтерского учета.

- 46. Отчетность - периодическое обобщение и представление информации в таблицах специальной формы.

- 48. Скачать презентацию

Слайд 3Предметом бухгалтерского учета является формирование информации о деловой активности* хозяйствующего субъекта.

*Под

Предметом бухгалтерского учета является формирование информации о деловой активности* хозяйствующего субъекта. *Под

Слайд 4Финансово-хозяйственная деятельность делится на хозяйственные средства и хозяйственные процессы, которые являются объектами

Финансово-хозяйственная деятельность делится на хозяйственные средства и хозяйственные процессы, которые являются объектами

Слайд 6В бухгалтерском учете имущество хозяйственного субъекта рассматривается с двух точек зрения:

с экономической

В бухгалтерском учете имущество хозяйственного субъекта рассматривается с двух точек зрения:

с экономической

Слайд 7По предметному составу хозяйственные средства подразделяются на основные, оборотные и отвлеченные.

Средства первой

По предметному составу хозяйственные средства подразделяются на основные, оборотные и отвлеченные.

Средства первой

Слайд 8Классификация имущества по предметному составу

Классификация имущества по предметному составу

Слайд 9В состав основных хозяйственных средств входят:

-основные средства

-нематериальные активы

-долгосрочные финансовые вложения

-капитальные вложения

В состав основных хозяйственных средств входят:

-основные средства

-нематериальные активы

-долгосрочные финансовые вложения

-капитальные вложения

Слайд 10Основные средства - это совокупность материально-вещественных ценностей, используемых в качестве средств труда

Основные средства - это совокупность материально-вещественных ценностей, используемых в качестве средств труда

Слайд 11Нематериальные активы - это совокупность ценностей, не имеющих материально-вещественной формы, используемых в

Нематериальные активы - это совокупность ценностей, не имеющих материально-вещественной формы, используемых в

Слайд 12Долгосрочные финансовые вложения - это затраты предприятия на приобретение ценных бумаг, вклады

Долгосрочные финансовые вложения - это затраты предприятия на приобретение ценных бумаг, вклады

Слайд 13Долгосрочные инвестиции - это затраты предприятия на создание, увеличение и приобретение внеоборотных

Долгосрочные инвестиции - это затраты предприятия на создание, увеличение и приобретение внеоборотных

Слайд 14В состав оборотных средств входят:

производственные запасы

готовая продукция и товары

незавершенное производство

денежные средства

краткосрочные финансовые

В состав оборотных средств входят:

производственные запасы

готовая продукция и товары

незавершенное производство

денежные средства

краткосрочные финансовые

Слайд 15Производственные запасы - это совокупность материально-вещественных ценностей, используемых в качестве предметов труда

Производственные запасы - это совокупность материально-вещественных ценностей, используемых в качестве предметов труда

Слайд 16Незавершенное производство - это затраты предприятия на продукцию, не прошедшую весь цикл

Незавершенное производство - это затраты предприятия на продукцию, не прошедшую весь цикл

Слайд 17Готовая продукция - это продукция, прошедшая все стадии технологической обработки и подлежащая

Готовая продукция - это продукция, прошедшая все стадии технологической обработки и подлежащая

Слайд 18Денежные средства - сумма свободных денежных средств в кассе и на счетах

Денежные средства - сумма свободных денежных средств в кассе и на счетах

Слайд 19Краткосрочные финансовые вложения - это затраты предприятия, приобретение данных бумаг, вклады в

Краткосрочные финансовые вложения - это затраты предприятия, приобретение данных бумаг, вклады в

Слайд 20Средства в расчетах - это задолженность различных физических и юридических лиц данному

Средства в расчетах - это задолженность различных физических и юридических лиц данному

Слайд 21Отвлеченные средства:

расходы будущих периодов

убытки

Отвлеченные средства:

расходы будущих периодов

убытки

Слайд 22Основой классификации хозяйственных средств по источникам образования является вид обязательства, лежащий на

Основой классификации хозяйственных средств по источникам образования является вид обязательства, лежащий на

Слайд 23Классификация имущества по источникам образования

Классификация имущества по источникам образования

Слайд 24В состав собственного капитала входит:

уставный капитал

резервный капитал

добавочный капитал

целевое финансирование

прибыль

В состав собственного капитала входит:

уставный капитал

резервный капитал

добавочный капитал

целевое финансирование

прибыль

Слайд 25Уставный капитал - совокупность ценностей организации, закрепляемых за ней на праве собственности

Уставный капитал - совокупность ценностей организации, закрепляемых за ней на праве собственности

Слайд 26Резервный капитал - средства предприятия, образуемые за счет чистой прибыли и предназначенные

Резервный капитал - средства предприятия, образуемые за счет чистой прибыли и предназначенные

Слайд 27Добавочный капитал - средства предприятия, образуемые за счет переоценки основных фондов, эмиссионного

Добавочный капитал - средства предприятия, образуемые за счет переоценки основных фондов, эмиссионного

Слайд 28Резервы - это средства предприятия, образуемые за счет включения в себестоимость продукции

Резервы - это средства предприятия, образуемые за счет включения в себестоимость продукции

Слайд 29Целевое финансирование - совокупность ценностей, получаемых на безвозмездной основе либо в качестве

Целевое финансирование - совокупность ценностей, получаемых на безвозмездной основе либо в качестве

Слайд 30В состав заемного капитала входит:

-кредиты

-займы

-обязательства по распределению

-кредиторская задолженность

В состав заемного капитала входит:

-кредиты

-займы

-обязательства по распределению

-кредиторская задолженность

Слайд 31Кредиты и займы - средства предприятия, получаемые на основе платности, возвратности и

Кредиты и займы - средства предприятия, получаемые на основе платности, возвратности и

Слайд 32Кредиторская задолженность - суммы задолженности предприятия различным юридическим и физическим лицам, которые

Кредиторская задолженность - суммы задолженности предприятия различным юридическим и физическим лицам, которые

Слайд 33Обязательства по распределению - задолженность предприятия персоналу по оплате труда, бюджету по

Обязательства по распределению - задолженность предприятия персоналу по оплате труда, бюджету по

Слайд 34Поскольку одни и те же хозяйственные средства рассматриваются с двух точек зрения,

Поскольку одни и те же хозяйственные средства рассматриваются с двух точек зрения,

Слайд 35Совокупность всех хозяйственных средств называется активом (от латинского «activus» - деятельный), а

Совокупность всех хозяйственных средств называется активом (от латинского «activus» - деятельный), а

Слайд 362. Элементы метода б/у

2. Элементы метода б/у

Слайд 37Методом бухгалтерского учета называется совокупность способов и приемов, которые позволяют ему осуществлять

Методом бухгалтерского учета называется совокупность способов и приемов, которые позволяют ему осуществлять

Слайд 38Основными элементами метода бухгалтерского учета являются:

- бухгалтерский баланс;

- бухгалтерские счета;

- двойная запись;

-

Основными элементами метода бухгалтерского учета являются:

- бухгалтерский баланс;

- бухгалтерские счета;

- двойная запись;

-

Слайд 39Бухгалтерский баланс - способ обобщения и группировки хозяйственных средств и их источников

Бухгалтерский баланс - способ обобщения и группировки хозяйственных средств и их источников

Слайд 40Бухгалтерские счета - группировка и обобщение в текущем учете однородных хозяйственных средств.

Бухгалтерские счета - группировка и обобщение в текущем учете однородных хозяйственных средств.

Слайд 41Двойная запись - это отражение хозяйственных операций на двух счетах бухгалтерского учета

Двойная запись - это отражение хозяйственных операций на двух счетах бухгалтерского учета

Слайд 42Оценка - способ выражения хозяйственных средств и их источников в денежном измерителе.

Оценка - способ выражения хозяйственных средств и их источников в денежном измерителе.

Слайд 43Калькуляция - определение фактических затрат в денежной форме на единицу продукции.

Калькуляция - определение фактических затрат в денежной форме на единицу продукции.

Слайд 44Документация - это письменная регистрация хозяйственных операций в бухгалтерских документах. Каждая операция

Документация - это письменная регистрация хозяйственных операций в бухгалтерских документах. Каждая операция

Слайд 45Инвентаризация - это сличение фактического наличия хозяйственных средств с данными бухгалтерского учета.

Инвентаризация - это сличение фактического наличия хозяйственных средств с данными бухгалтерского учета.

Слайд 46Отчетность - периодическое обобщение и представление информации в таблицах специальной формы.

Отчетность - периодическое обобщение и представление информации в таблицах специальной формы.

КОГПОБУ Кировский авиационный техникум

КОГПОБУ Кировский авиационный техникум Демократия: понятие , признаки, формы и виды

Демократия: понятие , признаки, формы и виды Москва Кремль Красная площадь

Москва Кремль Красная площадь Лекция11

Лекция11 Презентация на тему Разряды частиц

Презентация на тему Разряды частиц Специальная программа поощрений дистрибьюторов Тяньши. Евро-Азиатский регион

Специальная программа поощрений дистрибьюторов Тяньши. Евро-Азиатский регион Фовизм как историческое художественное направление. Анри Матисс – один из самых ярких представителей фовизма

Фовизм как историческое художественное направление. Анри Матисс – один из самых ярких представителей фовизма Моя будущая профессия (6 класс)

Моя будущая профессия (6 класс) Парад Профессий - ХХI век. Писатель - это моя профессия

Парад Профессий - ХХI век. Писатель - это моя профессия Академическая мобильность студентов

Академическая мобильность студентов Западноевропейское средневековье

Западноевропейское средневековье 208__180__208___208__186_N_771__131_N_771__128__208__190__208__186_N_771__131__208__184_N_771__129_N_771__130__208__190_N_771__135__208__189__208__184__208__186__208__184__208__208__184__208__190__208__208__1

208__180__208___208__186_N_771__131_N_771__128__208__190__208__186_N_771__131__208__184_N_771__129_N_771__130__208__190_N_771__135__208__189__208__184__208__186__208__184__208__208__184__208__190__208__208__1 Чудеса света. Моаи на острове Пасхи в Тихом океане

Чудеса света. Моаи на острове Пасхи в Тихом океане Адаптация

Адаптация Нравственное воспитание на уроках английского языка. - презентация

Нравственное воспитание на уроках английского языка. - презентация Talking about food

Talking about food Погоны. Распределите воинские звания в порядке возрастания

Погоны. Распределите воинские звания в порядке возрастания СВІТОВІ ТОВАРНІ РИНКИ

СВІТОВІ ТОВАРНІ РИНКИ  Живете

Живете Проект внеурочного занятия«Ритмика»Автор: учитель ритмики Торжу Евгения Ахмедовна С. Хову-Аксы2012год

Проект внеурочного занятия«Ритмика»Автор: учитель ритмики Торжу Евгения Ахмедовна С. Хову-Аксы2012год Стоимость с учетом инфляции

Стоимость с учетом инфляции Начальная школа - I ступень образования

Начальная школа - I ступень образования Кальций

Кальций Повышение финансовой грамотности сотрудников предприятий

Повышение финансовой грамотности сотрудников предприятий Антикоррупционный вуз

Антикоррупционный вуз Асинхроный двигатель

Асинхроный двигатель Роль модернизации объектов добычи газа в достижении стратегических целей ОАО «Газпром»

Роль модернизации объектов добычи газа в достижении стратегических целей ОАО «Газпром» Тема 9. Товары художественного назначения и сувениры

Тема 9. Товары художественного назначения и сувениры