- Предмет и метод бухгалтерского учета продолжение

Содержание

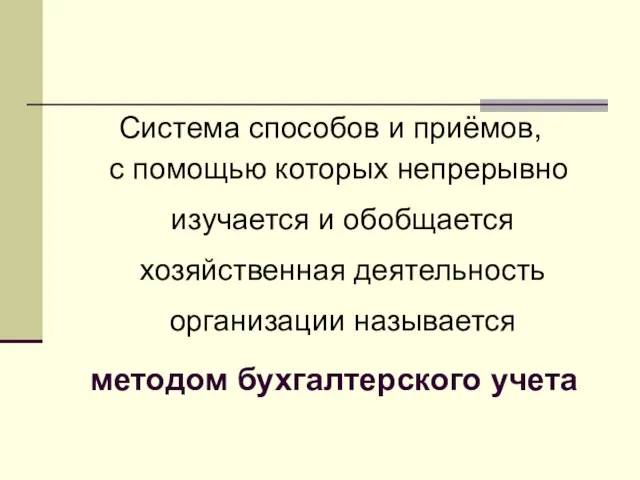

- 2. Система способов и приёмов, с помощью которых непрерывно изучается и обобщается хозяйственная деятельность организации называется методом

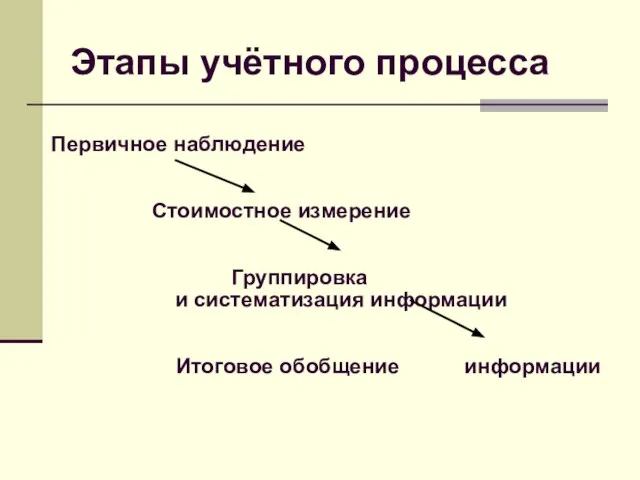

- 3. Этапы учётного процесса Первичное наблюдение Стоимостное измерение Группировка и систематизация информации Итоговое обобщение информации

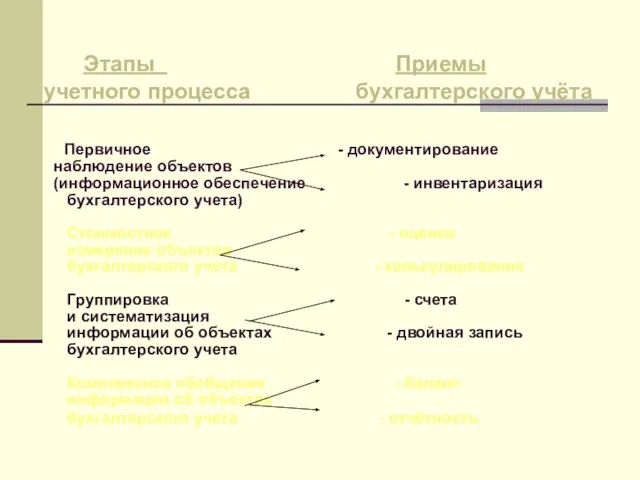

- 4. Этапы Приемы учетного процесса бухгалтерского учёта Первичное - документирование наблюдение объектов (информационное обеспечение - инвентаризация бухгалтерского

- 5. Бухгалтерский баланс

- 6. Термин «баланс» широко известен специалистам в области учета, планирования и употребляется в значении равновесия (от фр.

- 7. БАЛАНС – это модель, с помощью которой в интересах пользователей представляется на определенный момент времени финансовое

- 8. Бухгалтерские балансы Время составления Характер деятельности Источник составления Способ очистки Объект отражения Объем информации санируемые текущие

- 9. Общая идея применения балансового метода состоит в выравнивании суммарного значения показателей, записанных в левой и правой

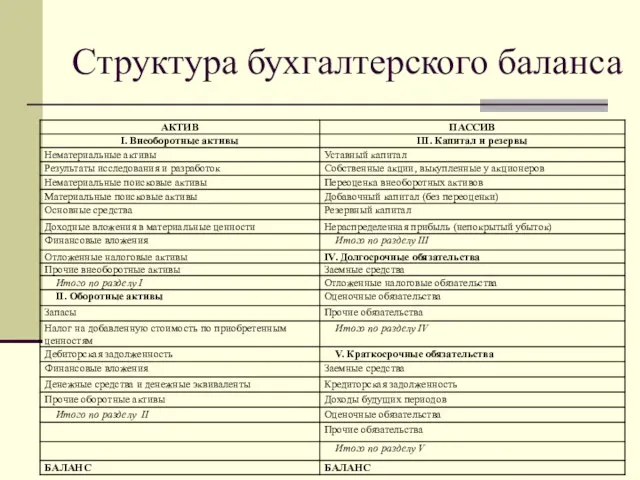

- 10. Структура бухгалтерского баланса

- 11. Основным элементом бухгалтерского баланса является статья. Балансовая статья соответствует показателю, характеризующему отдельные виды экономических ресурсов (активы)

- 12. Балансовые статьи объединяются в однородные группы, а группы – в разделы в соответствии с экономическим содержанием.

- 13. ЗАПОМНИТЬ!!!!! Важнейшее свойство баланса – постоянное равенство общего итога АКТИВ = ПАССИВ

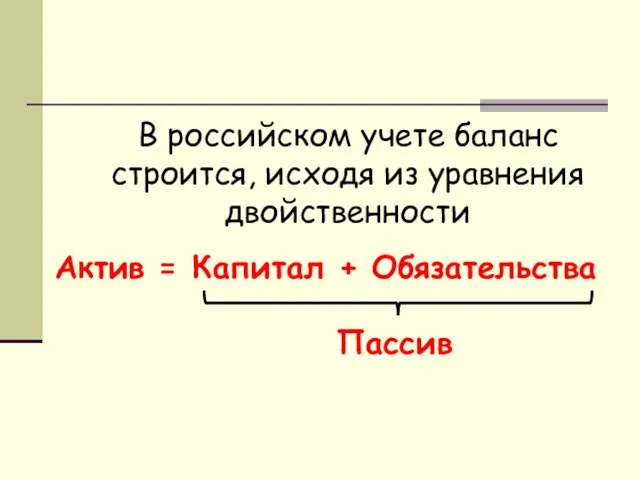

- 14. В российском учете баланс строится, исходя из уравнения двойственности Актив = Капитал + Обязательства Пассив

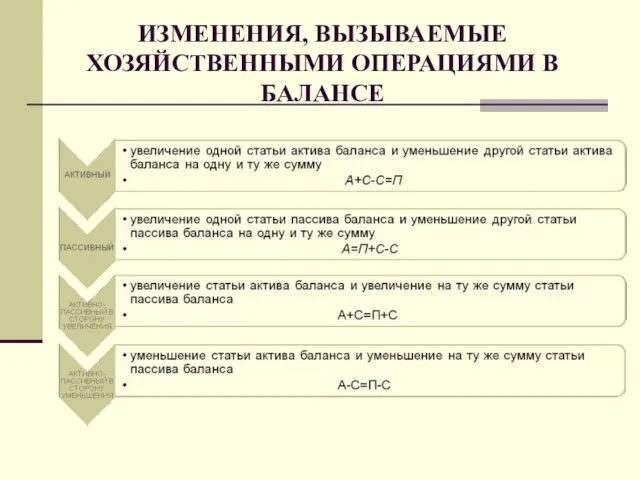

- 15. ИЗМЕНЕНИЯ, ВЫЗЫВАЕМЫЕ ХОЗЯЙСТВЕННЫМИ ОПЕРАЦИЯМИ В БАЛАНСЕ

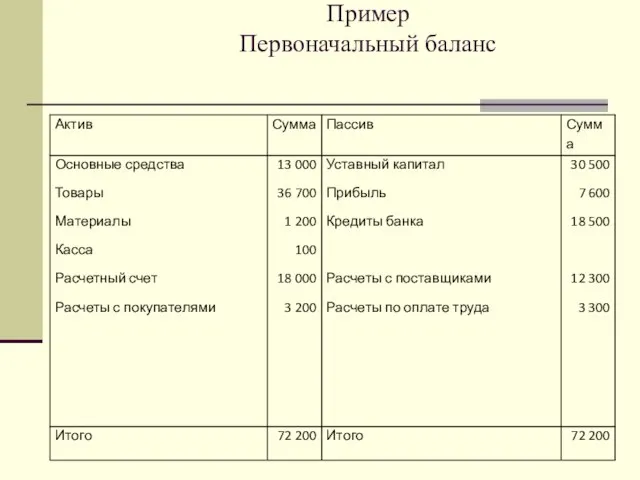

- 16. Пример Первоначальный баланс

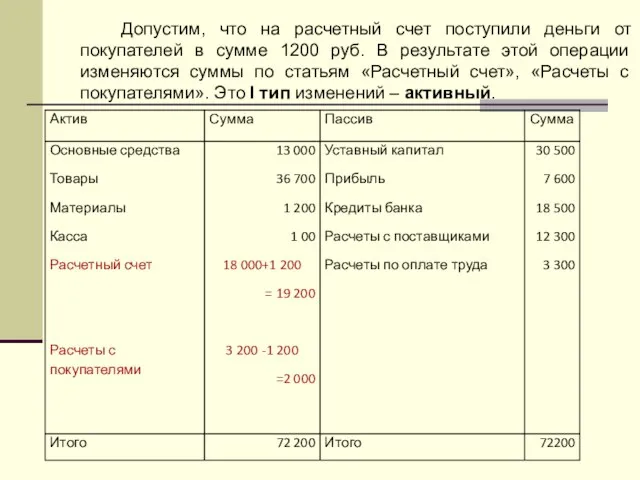

- 17. Допустим, что на расчетный счет поступили деньги от покупателей в сумме 1200 руб. В результате этой

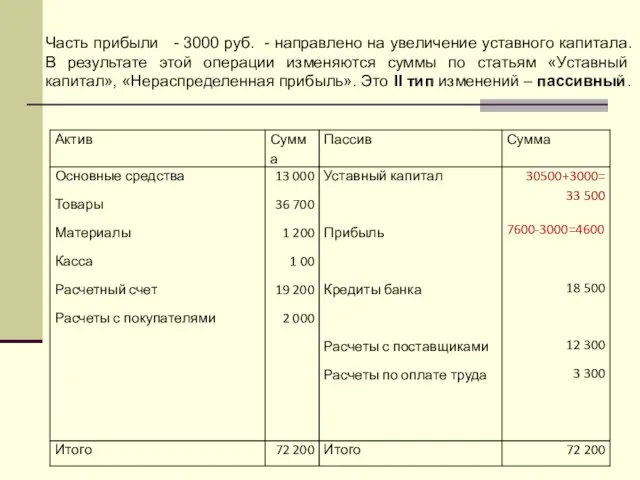

- 18. Часть прибыли - 3000 руб. - направлено на увеличение уставного капитала. В результате этой операции изменяются

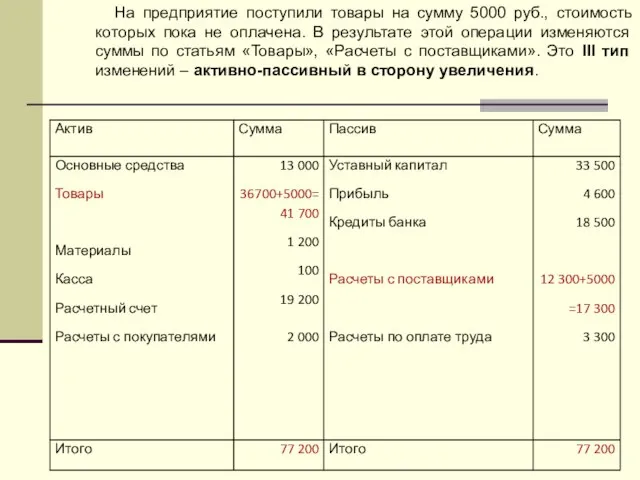

- 19. На предприятие поступили товары на сумму 5000 руб., стоимость которых пока не оплачена. В результате этой

- 21. Скачать презентацию

Слайд 3Этапы учётного процесса

Первичное наблюдение

Стоимостное измерение

Группировка

и систематизация информации

Итоговое обобщение информации

Этапы учётного процесса

Первичное наблюдение

Стоимостное измерение

Группировка

и систематизация информации

Итоговое обобщение информации

Слайд 4 Этапы Приемы

учетного процесса бухгалтерского учёта

Первичное - документирование

наблюдение объектов

(информационное обеспечение

Этапы Приемы

учетного процесса бухгалтерского учёта

Первичное - документирование

наблюдение объектов

(информационное обеспечение

Слайд 5Бухгалтерский баланс

Бухгалтерский баланс

Слайд 6Термин «баланс» широко известен специалистам в области учета, планирования и употребляется в

Термин «баланс» широко известен специалистам в области учета, планирования и употребляется в

Слайд 7БАЛАНС – это модель, с помощью которой в интересах пользователей представляется на

БАЛАНС – это модель, с помощью которой в интересах пользователей представляется на

Слайд 8Бухгалтерские балансы

Время

составления

Характер

деятельности

Источник

составления

Способ

очистки

Объект

отражения

Объем

информации

санируемые

текущие

ликвидационные

разделительные

объединительные

вступительные

основная

неосновная

единичные

книжные

генеральные

сводные

консолидируемые

Баланс-брутто

Баланс-нетто

самостоятельные

отдельные

инвентарные

Бухгалтерские балансы

Время

составления

Характер

деятельности

Источник

составления

Способ

очистки

Объект

отражения

Объем

информации

санируемые

текущие

ликвидационные

разделительные

объединительные

вступительные

основная

неосновная

единичные

книжные

генеральные

сводные

консолидируемые

Баланс-брутто

Баланс-нетто

самостоятельные

отдельные

инвентарные

Слайд 9Общая идея применения балансового метода состоит в выравнивании суммарного значения показателей, записанных

Общая идея применения балансового метода состоит в выравнивании суммарного значения показателей, записанных

Слайд 10

Структура бухгалтерского баланса

Структура бухгалтерского баланса

Слайд 11Основным элементом бухгалтерского баланса является статья. Балансовая статья соответствует показателю, характеризующему отдельные

Основным элементом бухгалтерского баланса является статья. Балансовая статья соответствует показателю, характеризующему отдельные

Слайд 12Балансовые статьи объединяются в однородные группы, а группы – в разделы в

Балансовые статьи объединяются в однородные группы, а группы – в разделы в

Слайд 13ЗАПОМНИТЬ!!!!!

Важнейшее свойство баланса – постоянное равенство общего итога

АКТИВ = ПАССИВ

ЗАПОМНИТЬ!!!!!

Важнейшее свойство баланса – постоянное равенство общего итога

АКТИВ = ПАССИВ

Слайд 14В российском учете баланс строится, исходя из уравнения двойственности

Актив = Капитал +

В российском учете баланс строится, исходя из уравнения двойственности

Актив = Капитал +

Слайд 15ИЗМЕНЕНИЯ, ВЫЗЫВАЕМЫЕ ХОЗЯЙСТВЕННЫМИ ОПЕРАЦИЯМИ В БАЛАНСЕ

ИЗМЕНЕНИЯ, ВЫЗЫВАЕМЫЕ ХОЗЯЙСТВЕННЫМИ ОПЕРАЦИЯМИ В БАЛАНСЕ

Слайд 16Пример

Первоначальный баланс

Пример

Первоначальный баланс

Слайд 17 Допустим, что на расчетный счет поступили деньги от покупателей в сумме

Допустим, что на расчетный счет поступили деньги от покупателей в сумме

Слайд 18 Часть прибыли - 3000 руб. - направлено на увеличение уставного капитала.

Часть прибыли - 3000 руб. - направлено на увеличение уставного капитала.

Слайд 19 На предприятие поступили товары на сумму 5000 руб., стоимость которых пока

На предприятие поступили товары на сумму 5000 руб., стоимость которых пока

Композиция в фотографии

Композиция в фотографии SmartC. Одежда будущего

SmartC. Одежда будущего Вспомогательные алгоритмы и подпрограммы

Вспомогательные алгоритмы и подпрограммы British national parks

British national parks  Соцветия

Соцветия www.pimy.ms

www.pimy.ms  Работа методобъединения учителей начальных классов УВК – лицея №100 г.Днепропетровска

Работа методобъединения учителей начальных классов УВК – лицея №100 г.Днепропетровска Samsung C34J791WTI

Samsung C34J791WTI Аттестационная работа. Индивидуальный образовательный маршрут

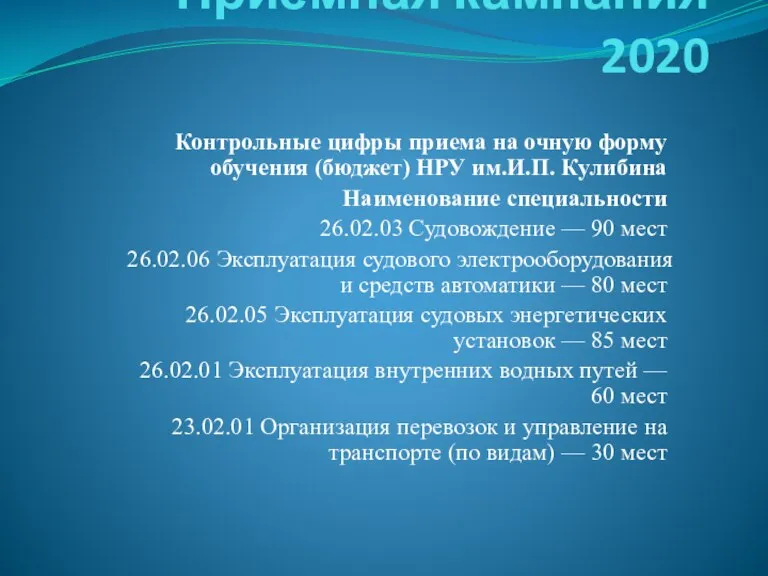

Аттестационная работа. Индивидуальный образовательный маршрут Контрольные цифры приема на очную форму обучения (бюджет) НРУ им.И.П. Кулибина

Контрольные цифры приема на очную форму обучения (бюджет) НРУ им.И.П. Кулибина День местного самоуправления. Информационная онлайн-закладка

День местного самоуправления. Информационная онлайн-закладка Интерьер комнаты – портрет её хозяина

Интерьер комнаты – портрет её хозяина Образ учителя

Образ учителя Программирование на языке высокого уровня

Программирование на языке высокого уровня Портал(ы) по раскрытию информации естественным монополиям

Портал(ы) по раскрытию информации естественным монополиям Виды карманов. Обработка накладных карманов

Виды карманов. Обработка накладных карманов Презентация на тему Океаны

Презентация на тему Океаны  Комплекс упражнений

Комплекс упражнений Амурская ТЭС

Амурская ТЭС Подведение итогов реализации мероприятий базовыми школами в соответствии с РЦП

Подведение итогов реализации мероприятий базовыми школами в соответствии с РЦП Математика в играх

Математика в играх Путешествие Пушкина по местам восстания Пугачева

Путешествие Пушкина по местам восстания Пугачева МОЛЕКУЛЯРНЫЕ МАТЕРИАЛЫ ДЛЯ ОПТОЭЛЕКТРОНИКИ

МОЛЕКУЛЯРНЫЕ МАТЕРИАЛЫ ДЛЯ ОПТОЭЛЕКТРОНИКИ "Весь мир - театр, а люди в нём - актёры"

"Весь мир - театр, а люди в нём - актёры" I курс «Основы физического рассмотрения природы» Тема 1. Введение в физику Салима Адер

I курс «Основы физического рассмотрения природы» Тема 1. Введение в физику Салима Адер  К. Брюллов "Всадница"

К. Брюллов "Всадница" Презентация

Презентация Методическое обеспечение практики (учебной и производственной) в соответствии с ФГОС III поколения на факультетах и направлениях В

Методическое обеспечение практики (учебной и производственной) в соответствии с ФГОС III поколения на факультетах и направлениях В