- Предотвращение и урегулирование налоговых споров

Содержание

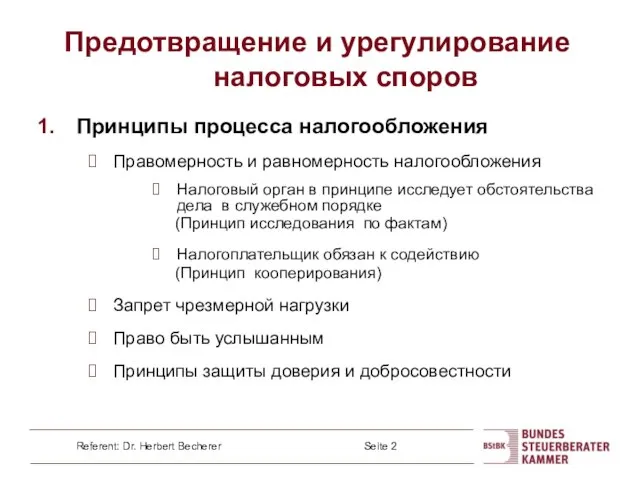

- 2. Предотвращение и урегулирование налоговых споров Принципы процесса налогообложения Правомерность и равномерность налогообложения Налоговый орган в принципе

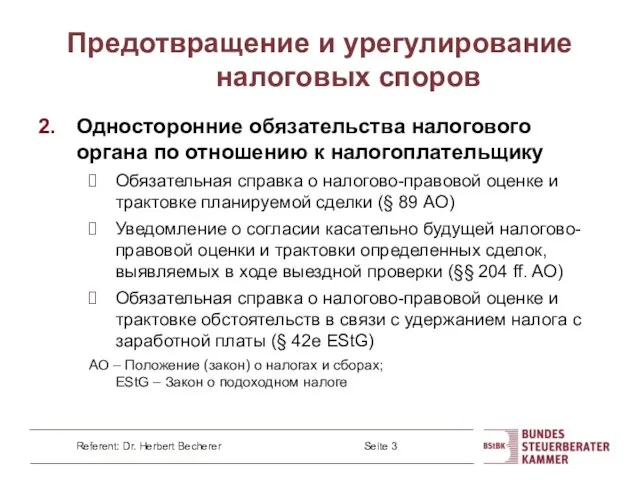

- 3. Односторонние обязательства налогового органа по отношению к налогоплательщику Обязательная справка о налогово-правовой оценке и трактовке планируемой

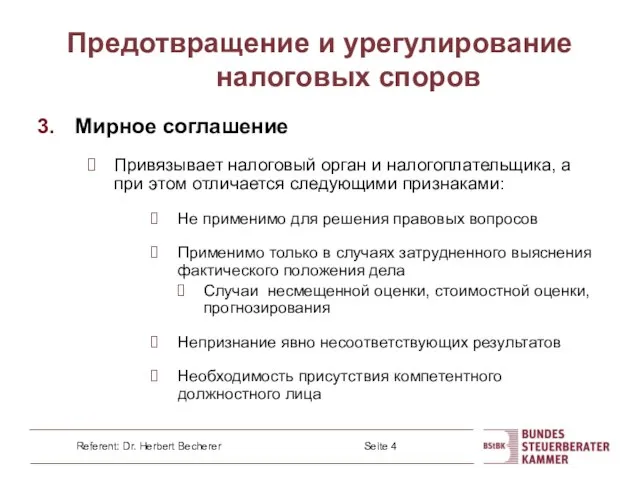

- 4. Мирное соглашение Привязывает налоговый орган и налогоплательщика, а при этом отличается следующими признаками: Не применимо для

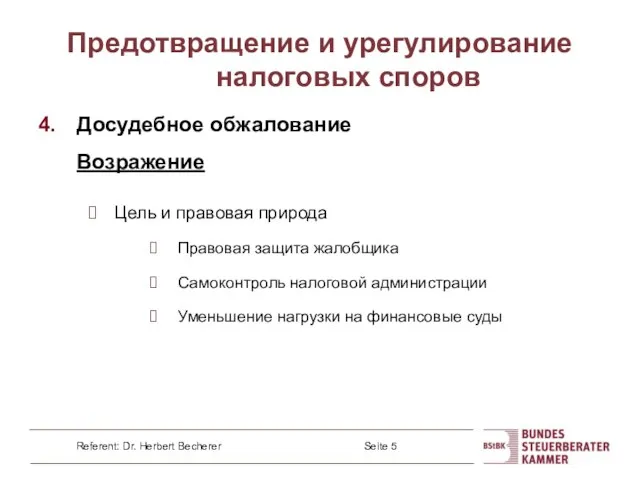

- 5. Досудебное обжалование Возражение Цель и правовая природа Правовая защита жалобщика Самоконтроль налоговой администрации Уменьшение нагрузки на

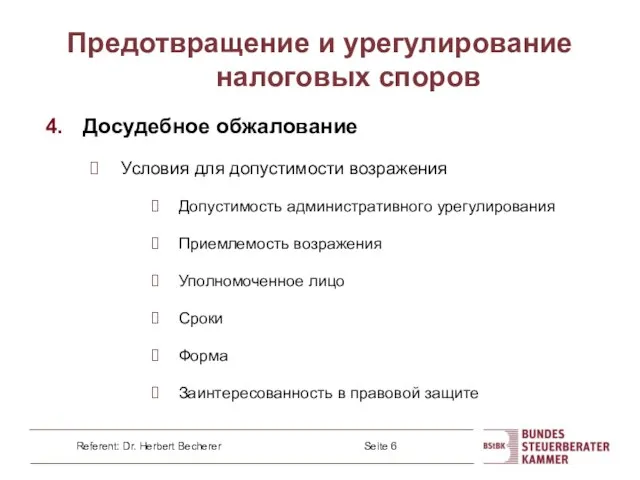

- 6. 4. Досудебное обжалование Условия для допустимости возражения Допустимость административного урегулирования Приемлемость возражения Уполномоченное лицо Сроки Форма

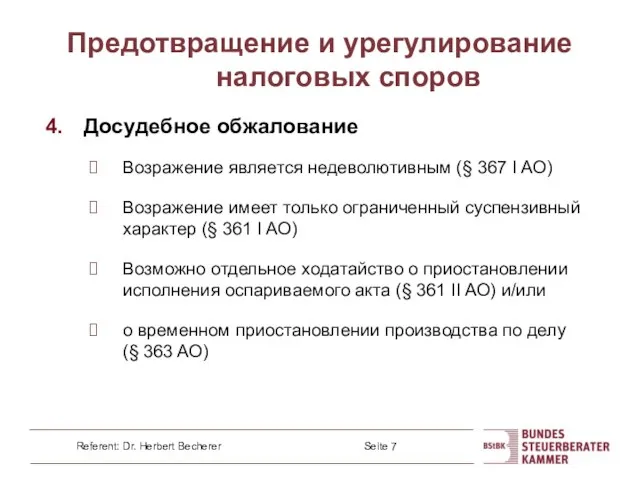

- 7. 4. Досудебное обжалование Возражение является недеволютивным (§ 367 I AO) Возражение имеет только ограниченный суспензивный характер

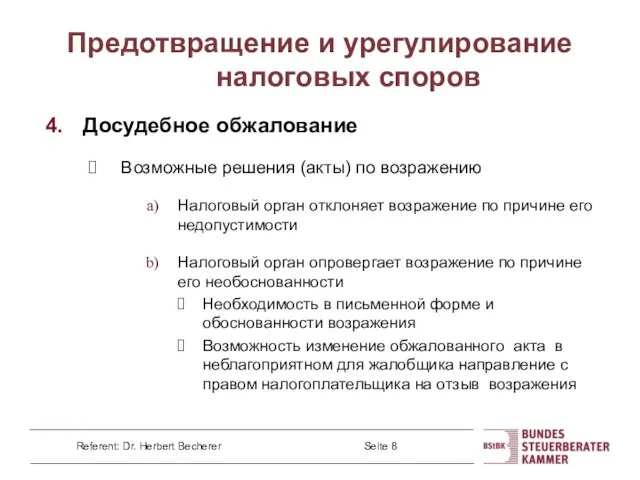

- 8. 4. Досудебное обжалование Возможные решения (акты) по возражению Налоговый орган отклоняет возражение по причине его недопустимости

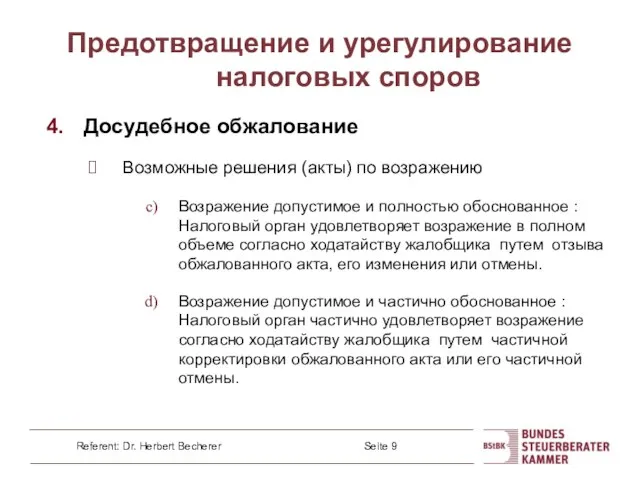

- 9. 4. Досудебное обжалование Возможные решения (акты) по возражению Возражение допустимое и полностью обоснованное : Налоговый орган

- 10. Судебное обжалование Письменное решение по опровержению возражения (см. пункт 4 a, b, d) может быть обжалован

- 12. Скачать презентацию

Слайд 2Предотвращение и урегулирование налоговых споров

Принципы процесса налогообложения

Правомерность и равномерность налогообложения

Налоговый орган

Предотвращение и урегулирование налоговых споров

Принципы процесса налогообложения

Правомерность и равномерность налогообложения

Налоговый орган

Слайд 3Односторонние обязательства налогового органа по отношению к налогоплательщику

Обязательная справка о налогово-правовой

Односторонние обязательства налогового органа по отношению к налогоплательщику

Обязательная справка о налогово-правовой

Слайд 4Мирное соглашение

Привязывает налоговый орган и налогоплательщика, а при этом отличается следующими признаками:

Не

Мирное соглашение

Привязывает налоговый орган и налогоплательщика, а при этом отличается следующими признаками:

Не

Слайд 5Досудебное обжалование

Возражение

Цель и правовая природа

Правовая защита жалобщика

Самоконтроль налоговой администрации

Уменьшение нагрузки на

Возражение

Цель и правовая природа

Правовая защита жалобщика

Самоконтроль налоговой администрации

Уменьшение нагрузки на

Слайд 64. Досудебное обжалование

Условия для допустимости возражения

Допустимость административного урегулирования

Приемлемость возражения

Уполномоченное лицо

Сроки

Форма

Заинтересованность в

4. Досудебное обжалование

Условия для допустимости возражения

Допустимость административного урегулирования

Приемлемость возражения

Уполномоченное лицо

Сроки

Форма

Заинтересованность в

Слайд 74. Досудебное обжалование

Возражение является недеволютивным (§ 367 I AO)

Возражение имеет только

4. Досудебное обжалование

Возражение является недеволютивным (§ 367 I AO)

Возражение имеет только

Слайд 84. Досудебное обжалование

Возможные решения (акты) по возражению

Налоговый орган отклоняет возражение

4. Досудебное обжалование

Возможные решения (акты) по возражению

Налоговый орган отклоняет возражение

Слайд 94. Досудебное обжалование

Возможные решения (акты) по возражению

Возражение допустимое и полностью

4. Досудебное обжалование

Возможные решения (акты) по возражению

Возражение допустимое и полностью

Слайд 10Судебное обжалование

Письменное решение по опровержению возражения (см. пункт 4 a, b, d)

Письменное решение по опровержению возражения (см. пункт 4 a, b, d)

Нетрадиционные объекты ИС

Нетрадиционные объекты ИС Гражданский контроль как форма общественного участияИнститут развития прессы-Сибирь (sibirp.ru)

Гражданский контроль как форма общественного участияИнститут развития прессы-Сибирь (sibirp.ru) Пластилин

Пластилин Наказания и поощрения: (методы воспитания)

Наказания и поощрения: (методы воспитания) Основные принципы построения ЭВМ и систем

Основные принципы построения ЭВМ и систем КОЛОКОЛА ЧЕРНОБЫЛЯ Черный всадник Чернобыль Всё парит над страной

КОЛОКОЛА ЧЕРНОБЫЛЯ Черный всадник Чернобыль Всё парит над страной Вес тела. Невесомость

Вес тела. Невесомость Использование ИКТ в работе классного руководителя

Использование ИКТ в работе классного руководителя русские первопроходцы

русские первопроходцы Украинская медицинская стоматологическая академия

Украинская медицинская стоматологическая академия В 2008/2009 учебном году наша детская организация «СМИД» участвует в смотре-конкурсе районной детской общественной организации ЛАД

В 2008/2009 учебном году наша детская организация «СМИД» участвует в смотре-конкурсе районной детской общественной организации ЛАД  28-29 мая 2011 г. Запорожье, о.Хортица, ИКК «Запорожская Сечь» Клуб исторического моделирования и реконструкции «Альфар» п р е д с т а в л

28-29 мая 2011 г. Запорожье, о.Хортица, ИКК «Запорожская Сечь» Клуб исторического моделирования и реконструкции «Альфар» п р е д с т а в л Презентация на тему Действие с информацией

Презентация на тему Действие с информацией Великий Шелковый путь

Великий Шелковый путь Серкина Александра 391 группа

Серкина Александра 391 группа Грибоедов А.С

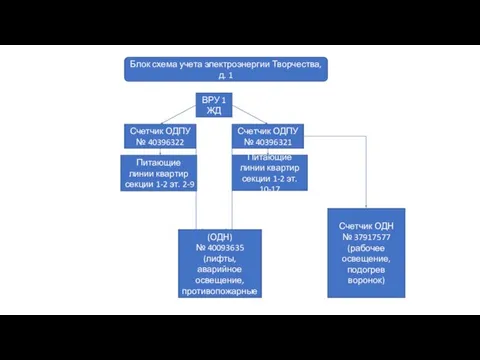

Грибоедов А.С блок схема Творчества, д. 1

блок схема Творчества, д. 1 Экстремизм, терроризм

Экстремизм, терроризм Н е д е л я д е т с к о й к н и г и 2011 – 2012 учебный год

Н е д е л я д е т с к о й к н и г и 2011 – 2012 учебный год Вiра i свiтло

Вiра i свiтло В прилагательных, образованных от существительных

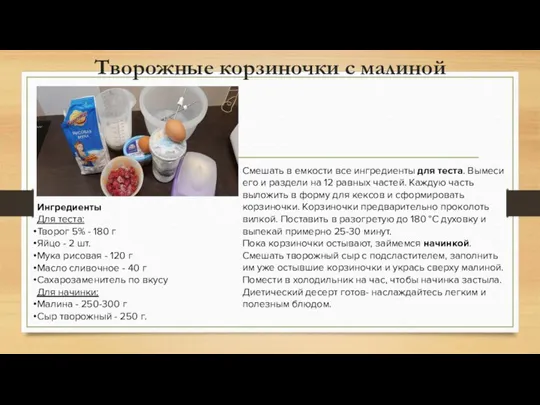

В прилагательных, образованных от существительных Творожные корзиночки с малиной

Творожные корзиночки с малиной Интернет вещи

Интернет вещи Условия психического развития личности

Условия психического развития личности Unit 3 translation

Unit 3 translation Заняття 3 УКР- Рівні та види тестування, 7 принципів

Заняття 3 УКР- Рівні та види тестування, 7 принципів Белки

Белки Прием гостей

Прием гостей