- Предпринимательство. Практическое занятие

Содержание

- 3. Вопрос – назовите основные виды налогообложения в РФ. Их всего 5 .

- 4. Вопрос – назовите основные виды налогообложения в РФ. Их всего 5 . Общая система налогообложения (ОСНО,

- 5. Вопрос – назовите основные виды налогообложения в РФ. Их всего 5 . Общая система налогообложения (ОСНО,

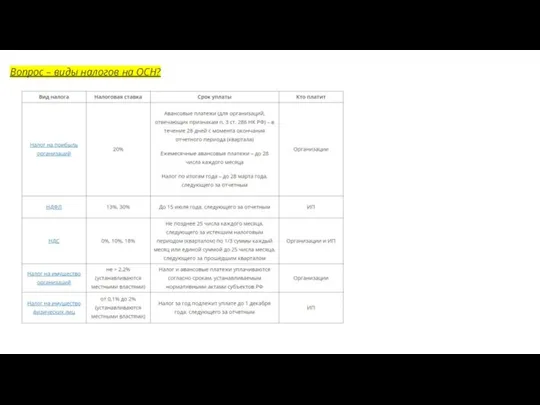

- 6. Вопрос – виды налогов на ОСН?

- 7. Вопрос – виды налогов на ОСН?

- 8. Вопрос – в чем выгода применения ОСН?

- 9. Вопрос – в чем выгода применения ОСН? Применять общую систему налогообложения выгодно: если большая часть контрагентов,

- 10. Вопрос – в чем выгода применения ОСН? Применять общую систему налогообложения выгодно: если большая часть контрагентов,

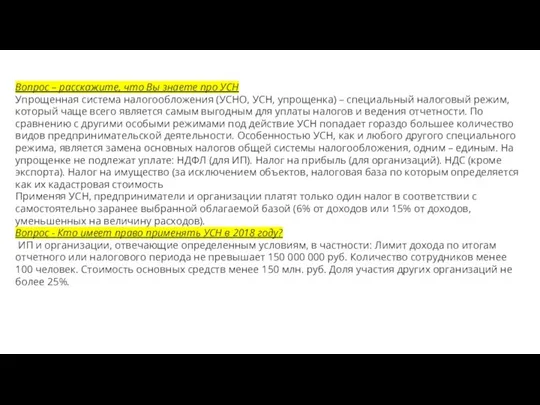

- 11. Вопрос – расскажите, что Вы знаете про УСН Вопрос - Кто имеет право применять УСН в

- 12. Вопрос – расскажите, что Вы знаете про УСН Упрощенная система налогообложения (УСНО, УСН, упрощенка) – специальный

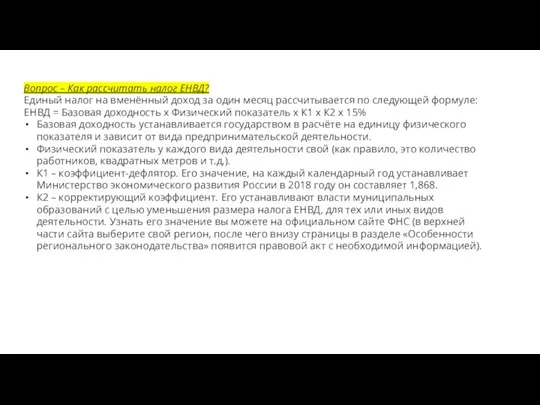

- 13. Вопрос – расскажите, что Вы знаете про ЕНВД Вопрос – Как рассчитать налог ЕНВД?

- 14. Вопрос – расскажите, что Вы знаете про ЕНВД Единый налог на вмененный доход (ЕНВД, вмененка) –

- 15. Вопрос – Как рассчитать налог ЕНВД? Единый налог на вменённый доход за один месяц рассчитывается по

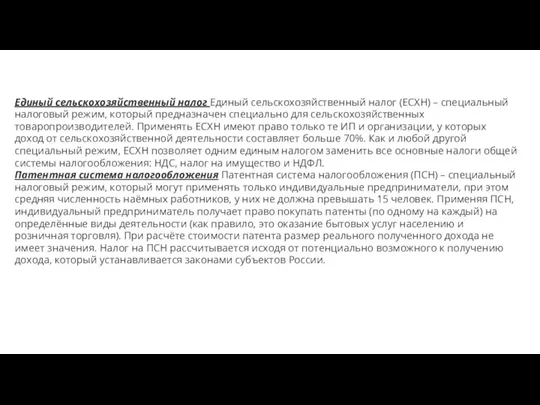

- 16. Единый сельскохозяйственный налог Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который предназначен специально для сельскохозяйственных

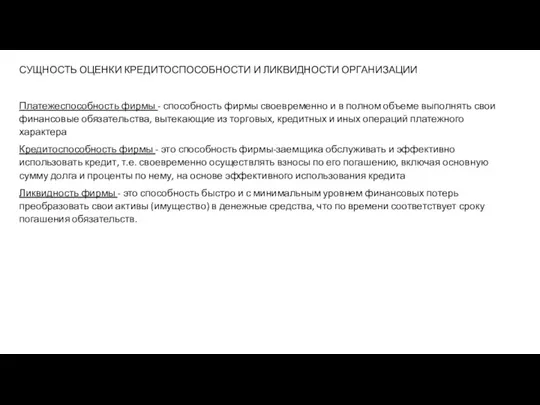

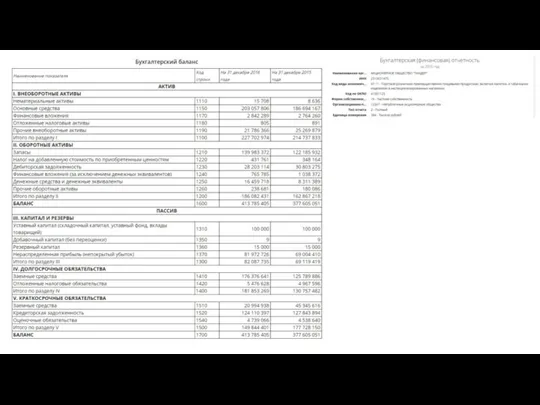

- 17. СУЩНОСТЬ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ И ЛИКВИДНОСТИ ОРГАНИЗАЦИИ Платежеспособность фирмы - способность фирмы своевременно и в полном объеме

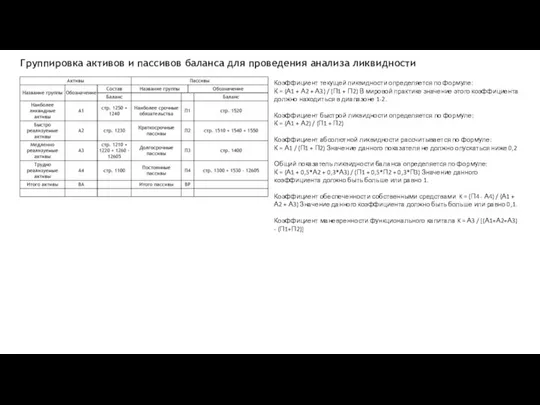

- 18. Группировка активов и пассивов баланса для проведения анализа ликвидности Коэффициент текущей ликвидности определяется по формуле: К

- 21. Скачать презентацию

Слайд 3Вопрос – назовите основные виды налогообложения в РФ. Их всего 5 .

Вопрос – назовите основные виды налогообложения в РФ. Их всего 5 .

Слайд 4Вопрос – назовите основные виды налогообложения в РФ. Их всего 5 .

Общая

Вопрос – назовите основные виды налогообложения в РФ. Их всего 5 .

Общая

Слайд 5Вопрос – назовите основные виды налогообложения в РФ. Их всего 5 .

Общая

Вопрос – назовите основные виды налогообложения в РФ. Их всего 5 .

Общая

Слайд 6Вопрос – виды налогов на ОСН?

Вопрос – виды налогов на ОСН?

Слайд 7Вопрос – виды налогов на ОСН?

Вопрос – виды налогов на ОСН?

Слайд 8Вопрос – в чем выгода применения ОСН?

Вопрос – в чем выгода применения ОСН?

Слайд 9Вопрос – в чем выгода применения ОСН?

Применять общую систему налогообложения выгодно:

Вопрос – в чем выгода применения ОСН?

Применять общую систему налогообложения выгодно:

Слайд 10Вопрос – в чем выгода применения ОСН?

Применять общую систему налогообложения выгодно:

Вопрос – в чем выгода применения ОСН?

Применять общую систему налогообложения выгодно:

Слайд 11Вопрос – расскажите, что Вы знаете про УСН

Вопрос - Кто имеет право

Вопрос – расскажите, что Вы знаете про УСН

Вопрос - Кто имеет право

Слайд 12Вопрос – расскажите, что Вы знаете про УСН

Упрощенная система налогообложения (УСНО, УСН,

Вопрос – расскажите, что Вы знаете про УСН

Упрощенная система налогообложения (УСНО, УСН,

Слайд 13Вопрос – расскажите, что Вы знаете про ЕНВД

Вопрос – Как рассчитать налог

Вопрос – расскажите, что Вы знаете про ЕНВД

Вопрос – Как рассчитать налог

Слайд 14Вопрос – расскажите, что Вы знаете про ЕНВД

Единый налог на вмененный доход

Вопрос – расскажите, что Вы знаете про ЕНВД

Единый налог на вмененный доход

Слайд 15Вопрос – Как рассчитать налог ЕНВД?

Единый налог на вменённый доход за один

Вопрос – Как рассчитать налог ЕНВД?

Единый налог на вменённый доход за один

Слайд 16Единый сельскохозяйственный налог Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который

Единый сельскохозяйственный налог Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который

Слайд 17СУЩНОСТЬ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ И ЛИКВИДНОСТИ ОРГАНИЗАЦИИ

Платежеспособность фирмы - способность фирмы своевременно и

СУЩНОСТЬ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ И ЛИКВИДНОСТИ ОРГАНИЗАЦИИ

Платежеспособность фирмы - способность фирмы своевременно и

Слайд 18Группировка активов и пассивов баланса для проведения анализа ликвидности

Коэффициент текущей ликвидности определяется

Группировка активов и пассивов баланса для проведения анализа ликвидности

Коэффициент текущей ликвидности определяется

СТАРИННЫЕ РУССКИЕ МЕРЫ

СТАРИННЫЕ РУССКИЕ МЕРЫ От дешевых до дорогих скинов качества. Ширпотреб в КС:ГО

От дешевых до дорогих скинов качества. Ширпотреб в КС:ГО Символика России

Символика России Пятно как средство выражения. Композиция как ритм пятен

Пятно как средство выражения. Композиция как ритм пятен Презентация на тему Чистая вода - залог жизни на Земле (4 класс)

Презентация на тему Чистая вода - залог жизни на Земле (4 класс) своя игра

своя игра Технология проблемно-диалогического обучения как средство развития компонентов учебной деятельности

Технология проблемно-диалогического обучения как средство развития компонентов учебной деятельности ЦЕЛЬ: ДЕЛО НЕ В БЮДЖЕТЕ

ЦЕЛЬ: ДЕЛО НЕ В БЮДЖЕТЕ Фондовый рынок в РФ

Фондовый рынок в РФ Викторина по биологии (8 класс)

Викторина по биологии (8 класс) Рембрандт ван Рейн (1606-1669)

Рембрандт ван Рейн (1606-1669) Правила для детского сада

Правила для детского сада Показательные уравнения

Показательные уравнения Презентация на тему Взаимоотношения между организмами

Презентация на тему Взаимоотношения между организмами Птицы семейства журавлиные занесённые в Красную книгу Саратовской области

Птицы семейства журавлиные занесённые в Красную книгу Саратовской области Промышленные стали

Промышленные стали Презентация Компании

Презентация Компании Особенности раннего творчества О.Э.Мандельштама

Особенности раннего творчества О.Э.Мандельштама Углеводы и всё про них

Углеводы и всё про них  Презентация на тему Финансовый рынок и его инструменты

Презентация на тему Финансовый рынок и его инструменты Понимание любви философами начала XX века П. Флоренский Н.Бердяев В.Соловьев.

Понимание любви философами начала XX века П. Флоренский Н.Бердяев В.Соловьев. Звуки и буквы

Звуки и буквы Центр правового и финансового консалтинга

Центр правового и финансового консалтинга ОПТИМИЗАЦИЯ ШКОЛЬНОГО САЙТА

ОПТИМИЗАЦИЯ ШКОЛЬНОГО САЙТА Викторина по ПДД (5 класса)

Викторина по ПДД (5 класса) Прыжки в длинну с места

Прыжки в длинну с места На родине В.М. Шукшина

На родине В.М. Шукшина "Бунташный век"

"Бунташный век"