- «Пресса 2010. Ключевые тенденции» 30 марта 2010 года

Содержание

- 2. Мировые тенденции

- 3. Что случилось? Главный итог кризиса – крах традиционной бизнес-модели печатных СМИ за счет сокращения и изменения

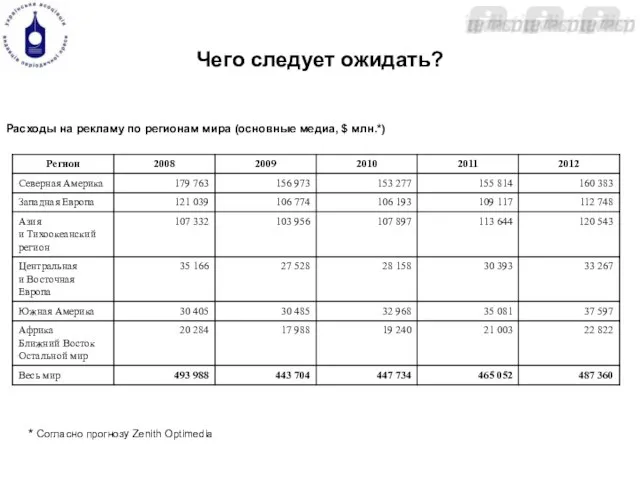

- 4. Чего следует ожидать? Расходы на рекламу по регионам мира (основные медиа, $ млн.*) * Согласно прогнозу

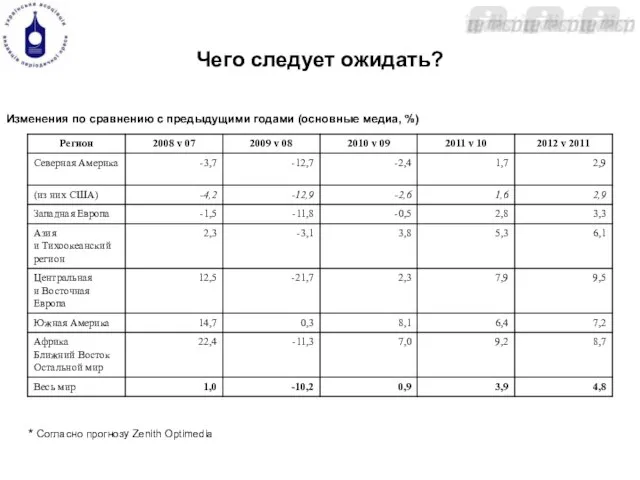

- 5. Чего следует ожидать? Изменения по сравнению с предыдущими годами (основные медиа, %) * Согласно прогнозу Zenith

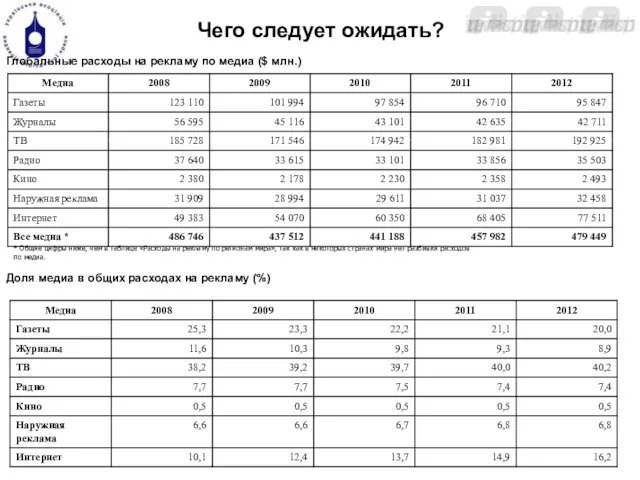

- 6. Чего следует ожидать? Глобальные расходы на рекламу по медиа ($ млн.) * Общие цифры ниже, чем

- 7. Рост цен на печатные СМИ в Германии по данным Федерального статистического офиса составил 3,9% (февраль 2010

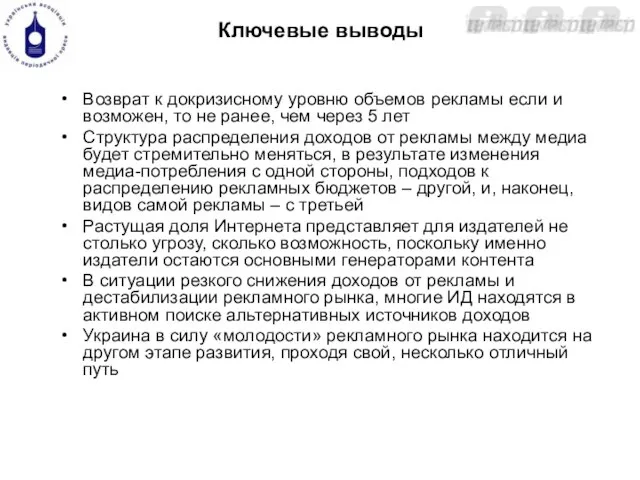

- 8. Ключевые выводы Возврат к докризисному уровню объемов рекламы если и возможен, то не ранее, чем через

- 9. Украина

- 10. 2009. Итоги кризисного года Необходимость выживать в тяжелых условиях привела к необходимости более жесткой консолидации и

- 11. 2009. Распределение долей между медиа-каналами* Пресса и ТВ – два основных канала коммуникации, где примерно поровну

- 12. 2010. Распределение долей между медиа-каналами По прогнозам экспертов в 2010 году пресса сохранит свою долю рынка,

- 13. Как издания пережили кризис? Достаточно радикально поменялся список изданий-лидеров. Сместились на одно место вперед «Теленеделя» и

- 14. Какие сегменты оказались наиболее устойчивыми? Наименее из рекламоемких сегментов пострадал сегмент женских изданий – падение составило

- 15. Ротации среди категорий рекламодателей Автотранспорт, несмотря на максимальный процент падения – 48%, сохранил за собой лидерство.

- 16. TNS:Охваты медианосителей за среднюю неделю Исследование: MMI Украина База: население городов Украины 50 000+ в возрасте

- 17. Исследование: MMI Украина База: население городов Украины 50 000+ в возрасте 12-65 лет TNS: Охваты за

- 18. По данным компании «Твоя пресса» объем продаж печатных СМИ в экземплярах вернулся к уровню октября 2008

- 19. Динамика продаж печатных СМИ (гривны) По данным компании «Твоя пресса» в октябре 2009 года объем реализации

- 20. 2010. Чего можно ожидать? Дальнейшее ужесточение межсегментной конкуренции Ужесточение критериев оценки эффективности рекламоносителей Более точечное планирование

- 21. Измениться или умереть

- 22. На что мы можем надеяться? Единого, универсального для всех сегментов и стран пути выхода из кризиса

- 24. На что мы можем надеяться? Единого, универсального для всех сегментов и стран пути выхода из кризиса

- 26. На что мы можем надеяться? Единого, универсального для всех сегментов и стран пути выхода из кризиса

- 27. *по данным компании TNS Ukraine

- 28. На что мы можем надеяться? Единого, универсального для всех сегментов и стран пути выхода из кризиса

- 30. На что мы можем надеяться? Единого, универсального для всех сегментов и стран пути выхода из кризиса

- 32. Чего мы достигнем?☺

- 34. Скачать презентацию

Слайд 3Что случилось?

Главный итог кризиса – крах традиционной бизнес-модели печатных СМИ за счет

Что случилось?

Главный итог кризиса – крах традиционной бизнес-модели печатных СМИ за счет

Слайд 4Чего следует ожидать?

Расходы на рекламу по регионам мира (основные медиа, $ млн.*)

*

Чего следует ожидать?

Расходы на рекламу по регионам мира (основные медиа, $ млн.*)

*

Слайд 5Чего следует ожидать?

Изменения по сравнению с предыдущими годами (основные медиа, %)

* Согласно

Чего следует ожидать?

Изменения по сравнению с предыдущими годами (основные медиа, %)

* Согласно

Слайд 6Чего следует ожидать?

Глобальные расходы на рекламу по медиа ($ млн.)

* Общие цифры

Чего следует ожидать?

Глобальные расходы на рекламу по медиа ($ млн.)

* Общие цифры

Слайд 7Рост цен на печатные СМИ в Германии по данным Федерального статистического офиса

Рост цен на печатные СМИ в Германии по данным Федерального статистического офиса

Слайд 8Ключевые выводы

Возврат к докризисному уровню объемов рекламы если и возможен, то не

Ключевые выводы

Возврат к докризисному уровню объемов рекламы если и возможен, то не

Слайд 9Украина

Украина

Слайд 102009. Итоги кризисного года

Необходимость выживать в тяжелых условиях привела к необходимости более

2009. Итоги кризисного года

Необходимость выживать в тяжелых условиях привела к необходимости более

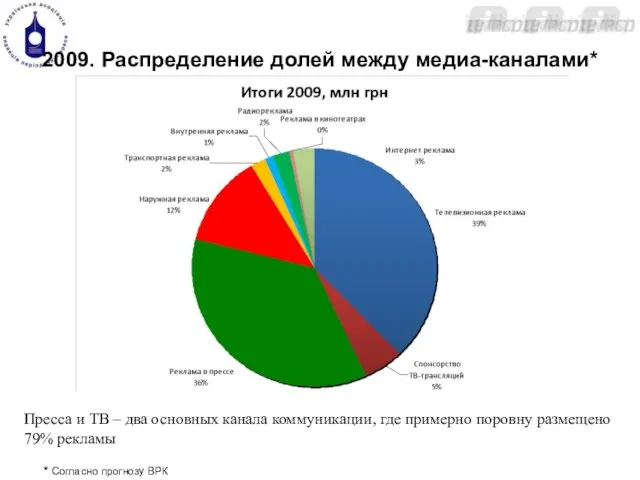

Слайд 112009. Распределение долей между медиа-каналами*

Пресса и ТВ – два основных канала коммуникации,

2009. Распределение долей между медиа-каналами*

Пресса и ТВ – два основных канала коммуникации,

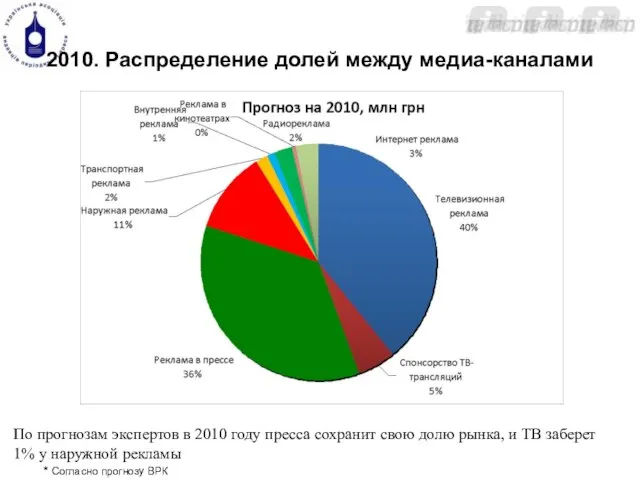

Слайд 122010. Распределение долей между медиа-каналами

По прогнозам экспертов в 2010 году пресса сохранит

2010. Распределение долей между медиа-каналами

По прогнозам экспертов в 2010 году пресса сохранит

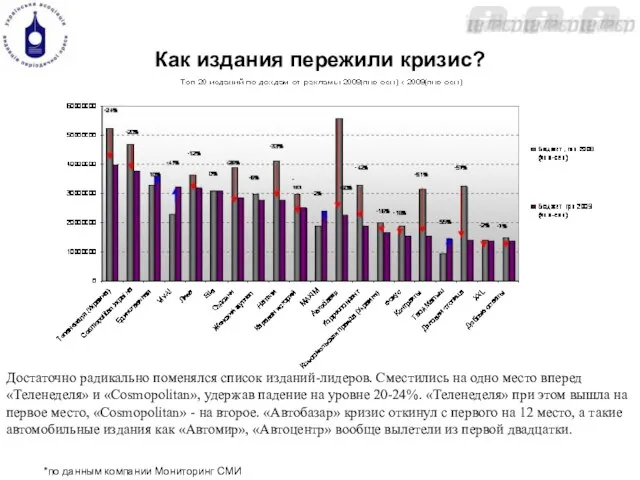

Слайд 13Как издания пережили кризис?

Достаточно радикально поменялся список изданий-лидеров. Сместились на одно место

Как издания пережили кризис?

Достаточно радикально поменялся список изданий-лидеров. Сместились на одно место

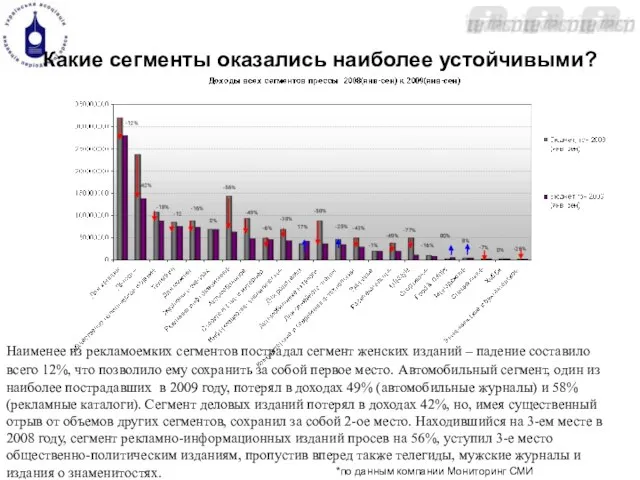

Слайд 14Какие сегменты оказались наиболее устойчивыми?

Наименее из рекламоемких сегментов пострадал сегмент женских изданий

Какие сегменты оказались наиболее устойчивыми?

Наименее из рекламоемких сегментов пострадал сегмент женских изданий

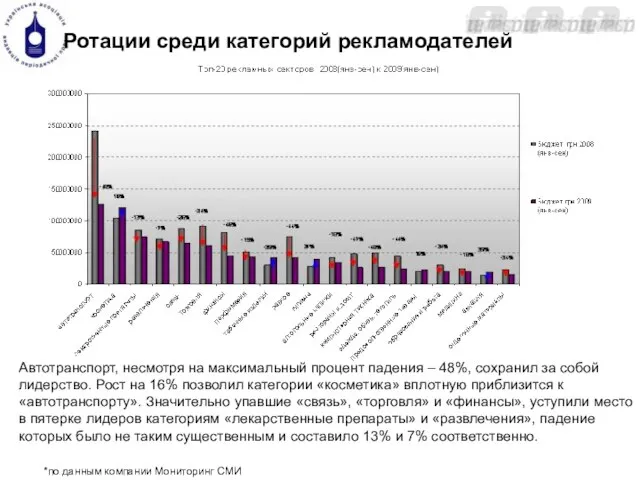

Слайд 15Ротации среди категорий рекламодателей

Автотранспорт, несмотря на максимальный процент падения – 48%, сохранил

Ротации среди категорий рекламодателей

Автотранспорт, несмотря на максимальный процент падения – 48%, сохранил

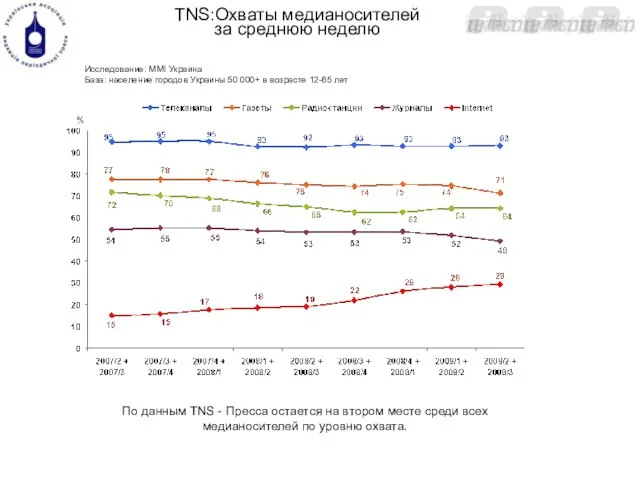

Слайд 16TNS:Охваты медианосителей

за среднюю неделю

Исследование: MMI Украина

База: население городов Украины 50 000+

TNS:Охваты медианосителей

за среднюю неделю

Исследование: MMI Украина

База: население городов Украины 50 000+

Слайд 17Исследование: MMI Украина

База: население городов Украины 50 000+ в возрасте 12-65 лет

TNS:

Исследование: MMI Украина

База: население городов Украины 50 000+ в возрасте 12-65 лет

TNS:

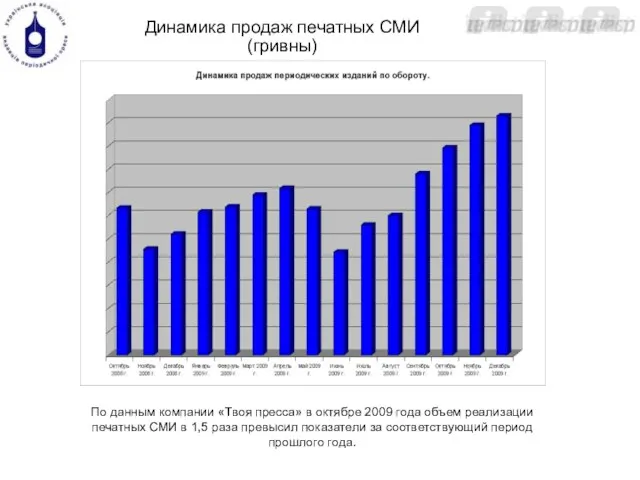

Слайд 18По данным компании «Твоя пресса» объем продаж печатных СМИ

в экземплярах вернулся

По данным компании «Твоя пресса» объем продаж печатных СМИ

в экземплярах вернулся

Слайд 19Динамика продаж печатных СМИ

(гривны)

По данным компании «Твоя пресса» в октябре 2009 года

Динамика продаж печатных СМИ

(гривны)

По данным компании «Твоя пресса» в октябре 2009 года

Слайд 202010. Чего можно ожидать?

Дальнейшее ужесточение межсегментной конкуренции

Ужесточение критериев оценки эффективности рекламоносителей

Более точечное

2010. Чего можно ожидать?

Дальнейшее ужесточение межсегментной конкуренции

Ужесточение критериев оценки эффективности рекламоносителей

Более точечное

Слайд 21Измениться или умереть

Измениться или умереть

Слайд 22На что мы можем надеяться?

Единого, универсального для всех сегментов и стран пути

На что мы можем надеяться?

Единого, универсального для всех сегментов и стран пути

Слайд 24На что мы можем надеяться?

Единого, универсального для всех сегментов и стран пути

На что мы можем надеяться?

Единого, универсального для всех сегментов и стран пути

Слайд 26На что мы можем надеяться?

Единого, универсального для всех сегментов и стран пути

На что мы можем надеяться?

Единого, универсального для всех сегментов и стран пути

Слайд 27*по данным компании TNS Ukraine

*по данным компании TNS Ukraine

Слайд 28На что мы можем надеяться?

Единого, универсального для всех сегментов и стран пути

На что мы можем надеяться?

Единого, универсального для всех сегментов и стран пути

Слайд 30На что мы можем надеяться?

Единого, универсального для всех сегментов и стран пути

На что мы можем надеяться?

Единого, универсального для всех сегментов и стран пути

Слайд 32Чего мы достигнем?☺

Чего мы достигнем?☺

Волгоград

Волгоград Международная стандартизация телекоммуникаций. Язык спецификаций и описаний SDL. Язык MSC. Лекция 3

Международная стандартизация телекоммуникаций. Язык спецификаций и описаний SDL. Язык MSC. Лекция 3 Тема: «Учет и контроль движения денежных средств в сетях медицинских лабораторий, анализ эффективности их использования»

Тема: «Учет и контроль движения денежных средств в сетях медицинских лабораторий, анализ эффективности их использования» Теоретические основы социализации личности школьника в процессе социального воспитания

Теоретические основы социализации личности школьника в процессе социального воспитания Die Probleme mit den eltern

Die Probleme mit den eltern 18320_prezentaciya_na_temu_pidpryyemnycka_diyalnist_skachaty

18320_prezentaciya_na_temu_pidpryyemnycka_diyalnist_skachaty Медитативно-философская лирика Ф. И. Тютчева

Медитативно-философская лирика Ф. И. Тютчева GAP-анализ 5 группа

GAP-анализ 5 группа Ассоциации личности. Ответы тур №3

Ассоциации личности. Ответы тур №3 Что такое супервайзинг? Бурение нефтяных и газовых скважин. Лекция 1

Что такое супервайзинг? Бурение нефтяных и газовых скважин. Лекция 1 Презентация на тему Общественно-политическое положение в России в середине XIX века

Презентация на тему Общественно-политическое положение в России в середине XIX века  «Assessment Сenter»

«Assessment Сenter» Кого можно встретить в зимнем лесу Наталья Ковалькова учитель начальных классов. - презентация

Кого можно встретить в зимнем лесу Наталья Ковалькова учитель начальных классов. - презентация Азбука архитектуры

Азбука архитектуры Тренинг. Целеполагание

Тренинг. Целеполагание Моя малая Родина

Моя малая Родина Velvet furniture

Velvet furniture Герои сказов П.П. Бажова

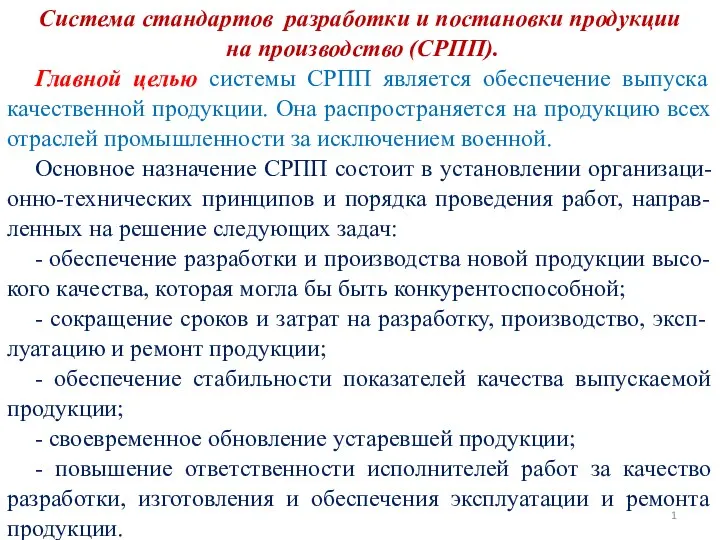

Герои сказов П.П. Бажова Система стандартов разработки и постановки продукции на производство

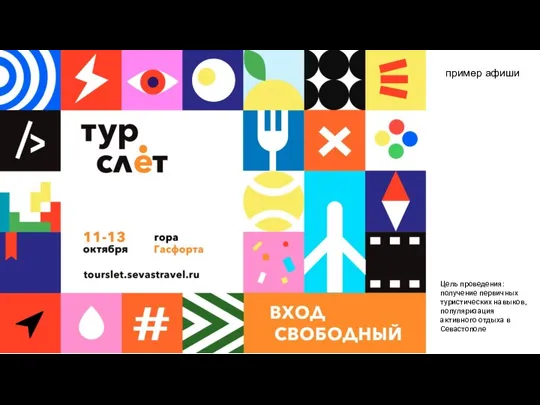

Система стандартов разработки и постановки продукции на производство Пример афиши

Пример афиши Валентина Терешкова

Валентина Терешкова 2 RHINO 101 3 Содержание –Общая информация - Позиционирование –Основные характеристики и преимущества –Описание принтера –Целевая а

2 RHINO 101 3 Содержание –Общая информация - Позиционирование –Основные характеристики и преимущества –Описание принтера –Целевая а Основы селекции. Работы Н.И.Вавилова

Основы селекции. Работы Н.И.Вавилова Победители школьного тура конкурса чтецовприняли участие в Городском конкурсе чтецов «Лицейский Пушкин».Конкурс проходил в д

Победители школьного тура конкурса чтецовприняли участие в Городском конкурсе чтецов «Лицейский Пушкин».Конкурс проходил в д Презентация на тему Зачем нужны знаки препинания 4 класс

Презентация на тему Зачем нужны знаки препинания 4 класс Метод Дельфи

Метод Дельфи Источники права

Источники права Танки до 1941-1945 после 2015

Танки до 1941-1945 после 2015