- Презентация на тему Бухгалтерская (финансовая) отчетность

Содержание

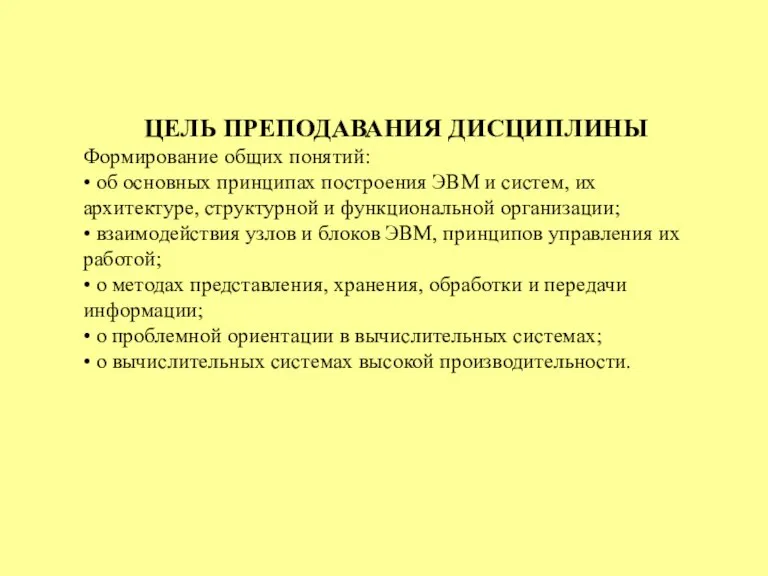

- 2. Вопросы: 1. Составить назначение и виды отчетности, нормативное регулирование. 2. Основные требования, предъявляемые к отчетности. 3.

- 3. Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации. Она представляет собой

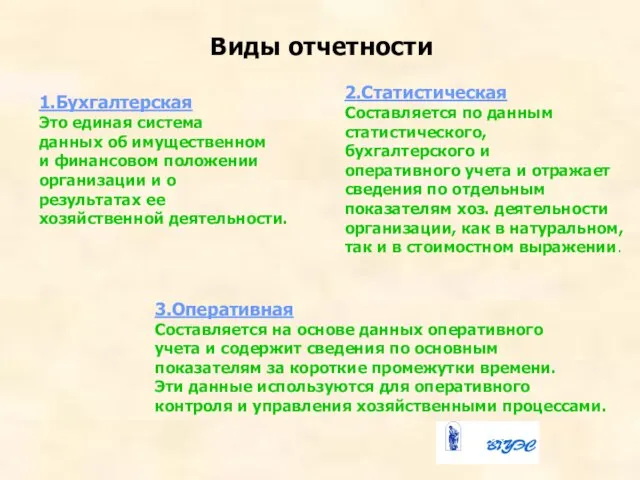

- 4. Виды отчетности 1.Бухгалтерская Это единая система данных об имущественном и финансовом положении организации и о результатах

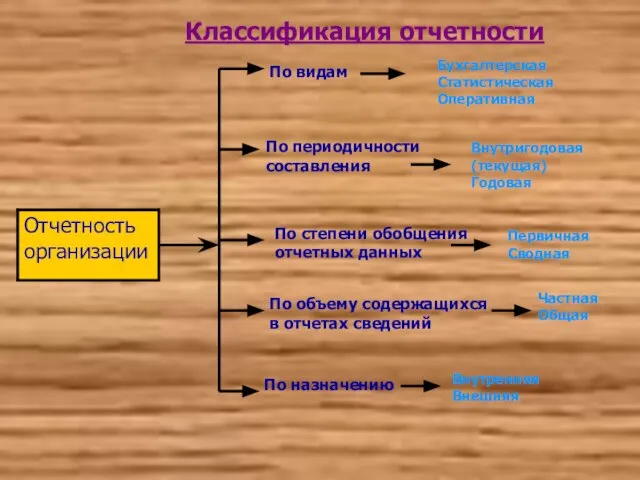

- 5. Классификация отчетности По видам Бухгалтерская Статистическая Оперативная По периодичности составления Внутригодовая (текущая) Годовая По степени обобщения

- 6. Состав финансовой отчетности Промежуточная бухгалтерская отчетность: форма №1 «Бухгалтерский баланс»; -форма №2 «Отчет о прибылях и

- 7. Состав и взаимоувязка форм бухгалтерской отчетности

- 11. Классификация бухгалтерских балансов По времени составления По источникам составления По объему информации По характеру деятельности По

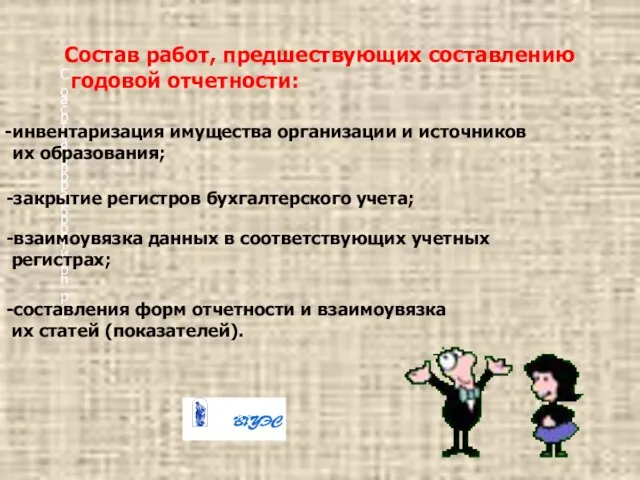

- 12. Состав работ, пре ароорррррир Состав работ, предшествующих составлению годовой отчетности: инвентаризация имущества организации и источников их

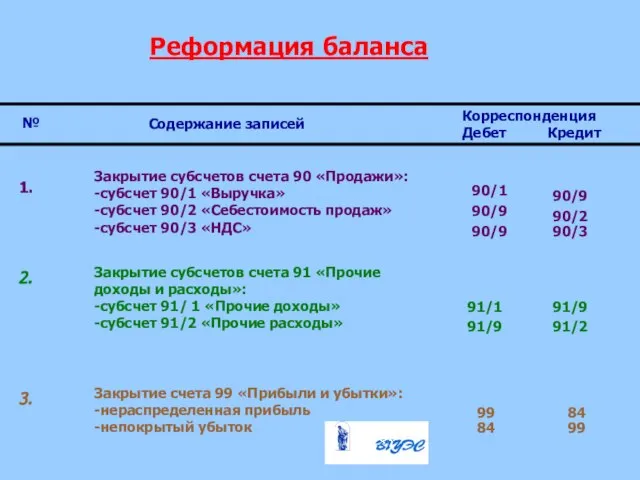

- 13. Реформация баланса № Содержание записей Корреспонденция Дебет Кредит 1. 2. 3. Закрытие субсчетов счета 90 «Продажи»:

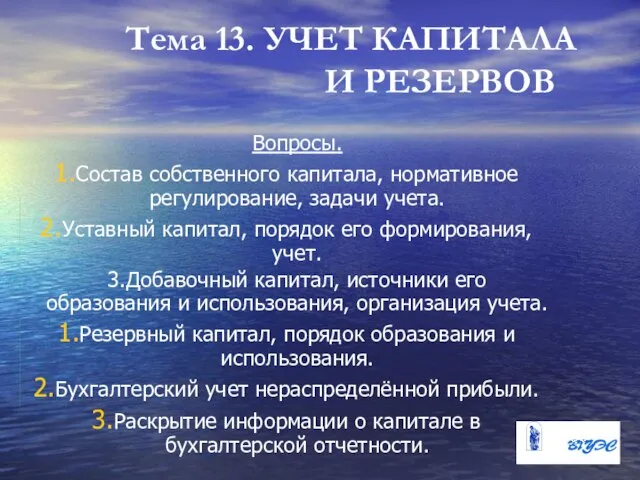

- 14. Тема 13. УЧЕТ КАПИТАЛА И РЕЗЕРВОВ Вопросы. Состав собственного капитала, нормативное регулирование, задачи учета. Уставный капитал,

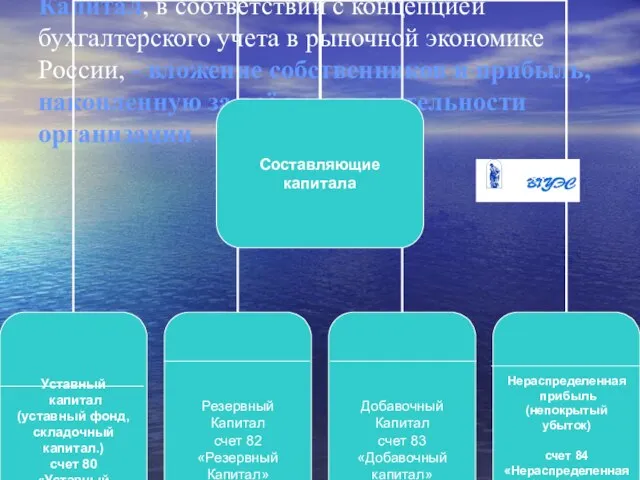

- 15. Капитал, в соответствии с концепцией бухгалтерского учета в рыночной экономике России, - вложение собственников и прибыль,

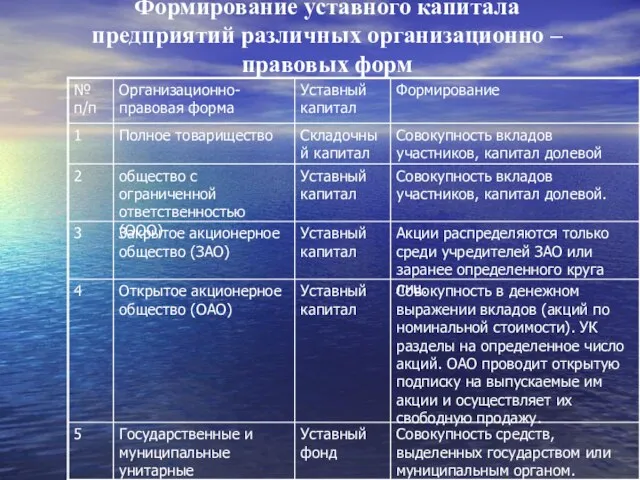

- 16. Формирование уставного капитала предприятий различных организационно – правовых форм

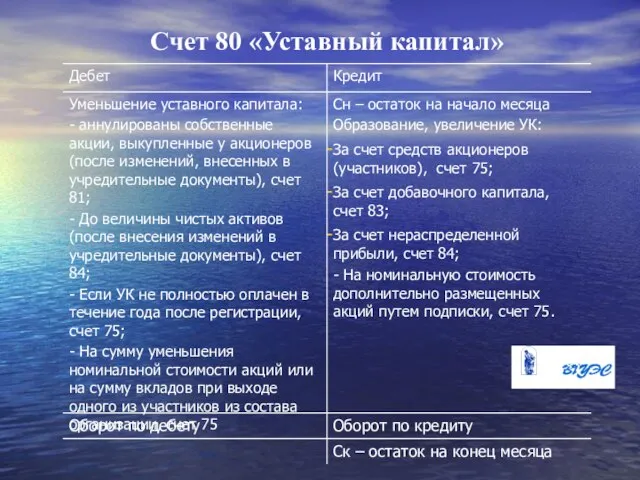

- 17. Счет 80 «Уставный капитал»

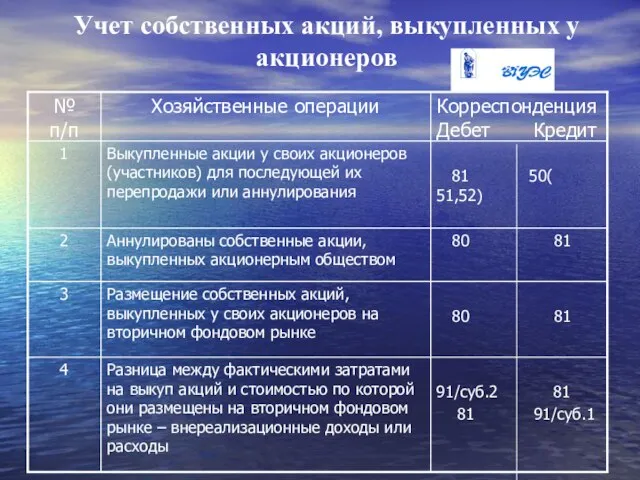

- 18. Учет собственных акций, выкупленных у акционеров

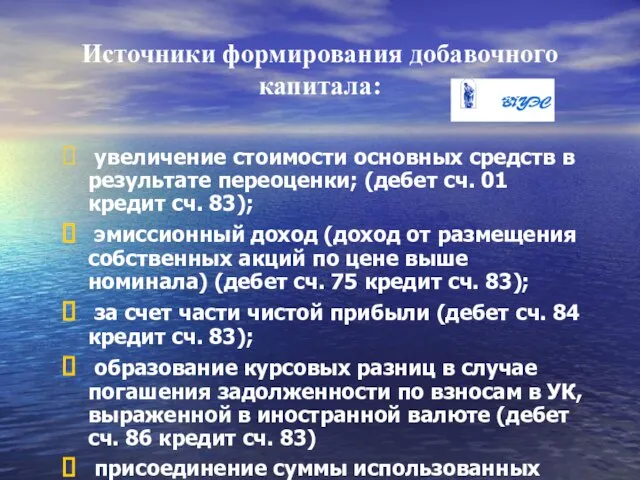

- 19. Источники формирования добавочного капитала: увеличение стоимости основных средств в результате переоценки; (дебет сч. 01 кредит сч.

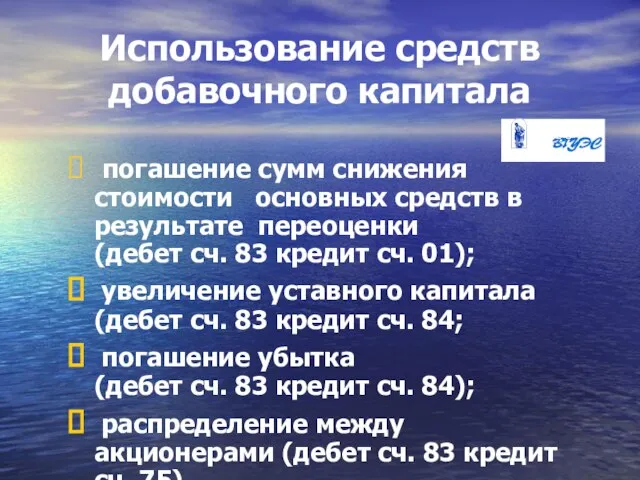

- 20. Использование средств добавочного капитала погашение сумм снижения стоимости основных средств в результате переоценки (дебет сч. 83

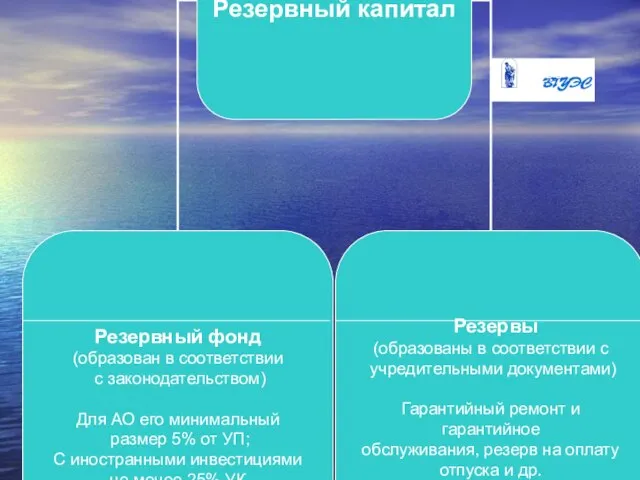

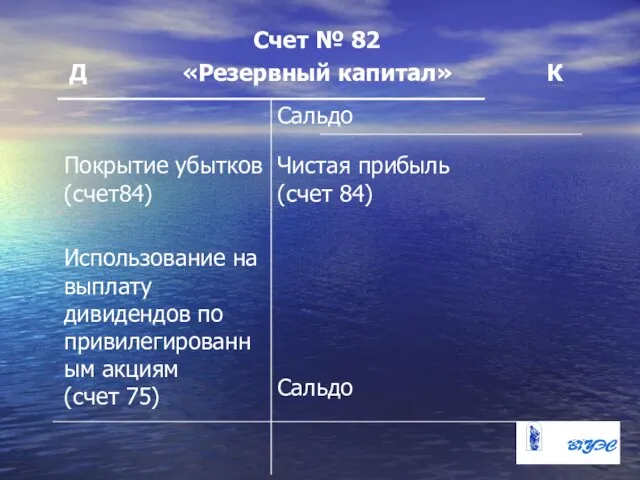

- 22. Счет № 82 Д «Резервный капитал» К

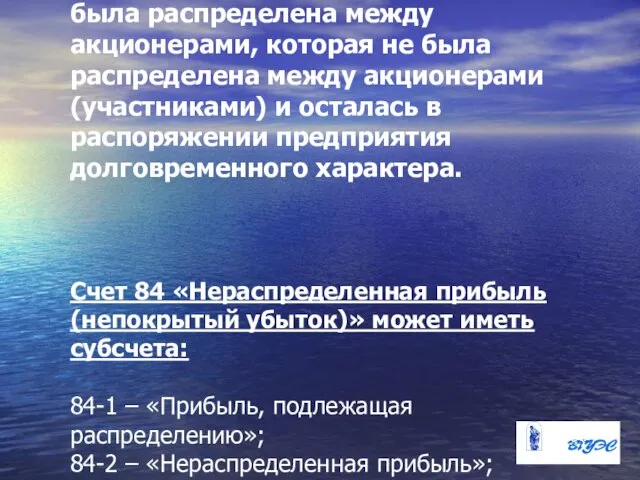

- 23. Нераспределенная прибыль – это часть чистой прибыли, которая не была распределена между акционерами, которая не была

- 24. Использование чистой прибыли: выплата дивидендов акционерам (участникам) организации (дебет сч. 84 кредит сч. 75); создание и

- 26. Скачать презентацию

Слайд 2Вопросы:

1. Составить назначение и виды отчетности, нормативное

регулирование.

2. Основные требования, предъявляемые к

Вопросы:

1. Составить назначение и виды отчетности, нормативное

регулирование.

2. Основные требования, предъявляемые к

Слайд 3Бухгалтерская отчетность –

это единая система данных об

имущественном и финансовом положении

организации.

Бухгалтерская отчетность –

это единая система данных об

имущественном и финансовом положении

организации.

Слайд 4Виды отчетности

1.Бухгалтерская

Это единая система

данных об имущественном

и финансовом положении

организации и о

результатах ее

хозяйственной

Виды отчетности

1.Бухгалтерская

Это единая система

данных об имущественном

и финансовом положении

организации и о

результатах ее

хозяйственной

Слайд 5Классификация отчетности

По видам

Бухгалтерская

Статистическая

Оперативная

По периодичности

составления

Внутригодовая

(текущая)

Годовая

По степени обобщения

отчетных данных

Первичная

Сводная

По объему содержащихся

в отчетах сведений

Частная

Общая

По назначению

Внутренняя

Внешняя

Классификация отчетности

По видам

Бухгалтерская

Статистическая

Оперативная

По периодичности

составления

Внутригодовая

(текущая)

Годовая

По степени обобщения

отчетных данных

Первичная

Сводная

По объему содержащихся

в отчетах сведений

Частная

Общая

По назначению

Внутренняя

Внешняя

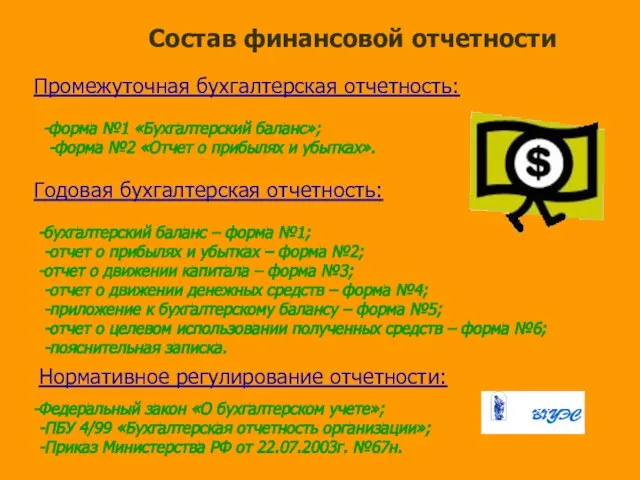

Слайд 6Состав финансовой отчетности

Промежуточная бухгалтерская отчетность:

форма №1 «Бухгалтерский баланс»;

-форма №2 «Отчет о прибылях

Состав финансовой отчетности

Промежуточная бухгалтерская отчетность:

форма №1 «Бухгалтерский баланс»;

-форма №2 «Отчет о прибылях

Слайд 7Состав и взаимоувязка форм бухгалтерской отчетности

Состав и взаимоувязка форм бухгалтерской отчетности

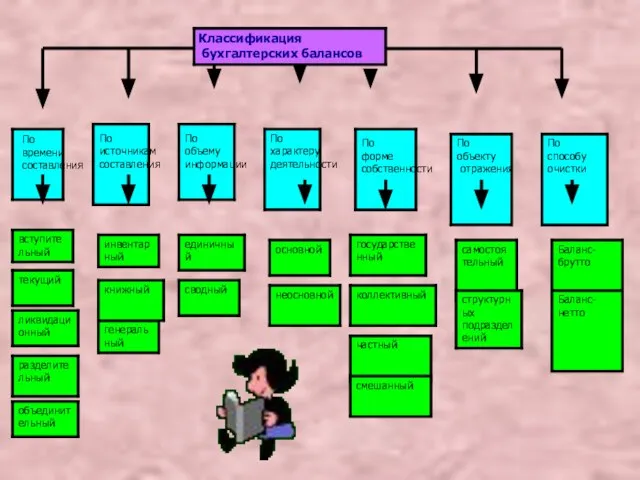

Слайд 11Классификация

бухгалтерских балансов

По

времени

составления

По

источникам

составления

По

объему

информации

По

характеру

деятельности

По

форме

собственности

По

объекту

отражения

Классификация

бухгалтерских балансов

По

времени

составления

По

источникам

составления

По

объему

информации

По

характеру

деятельности

По

форме

собственности

По

объекту

отражения

Слайд 12Состав работ, пре

ароорррррир

Состав работ, предшествующих составлению

годовой отчетности:

инвентаризация имущества организации и источников

Состав работ, пре

ароорррррир

Состав работ, предшествующих составлению

годовой отчетности:

инвентаризация имущества организации и источников

Слайд 13Реформация баланса

№

Содержание записей

Корреспонденция

Дебет Кредит

1.

2.

3.

Закрытие субсчетов счета 90 «Продажи»:

-субсчет 90/1 «Выручка»

-субсчет 90/2

Реформация баланса

№

Содержание записей

Корреспонденция

Дебет Кредит

1.

2.

3.

Закрытие субсчетов счета 90 «Продажи»:

-субсчет 90/1 «Выручка»

-субсчет 90/2

Слайд 14Тема 13. УЧЕТ КАПИТАЛА

И РЕЗЕРВОВ

Вопросы.

Состав собственного капитала, нормативное регулирование, задачи учета.

Уставный

Тема 13. УЧЕТ КАПИТАЛА

И РЕЗЕРВОВ

Вопросы.

Состав собственного капитала, нормативное регулирование, задачи учета.

Уставный

Слайд 15Капитал, в соответствии с концепцией бухгалтерского учета в рыночной экономике России, -

Капитал, в соответствии с концепцией бухгалтерского учета в рыночной экономике России, -

Слайд 16Формирование уставного капитала

предприятий различных организационно – правовых форм

Формирование уставного капитала

предприятий различных организационно – правовых форм

Слайд 17Счет 80 «Уставный капитал»

Счет 80 «Уставный капитал»

Слайд 18Учет собственных акций, выкупленных у акционеров

Учет собственных акций, выкупленных у акционеров

Слайд 19Источники формирования добавочного капитала:

увеличение стоимости основных средств в результате переоценки; (дебет

Источники формирования добавочного капитала:

увеличение стоимости основных средств в результате переоценки; (дебет

Слайд 20Использование средств добавочного капитала

погашение сумм снижения стоимости основных средств в результате

Использование средств добавочного капитала

погашение сумм снижения стоимости основных средств в результате

Слайд 22Счет № 82

Д «Резервный капитал» К

Счет № 82

Д «Резервный капитал» К

Слайд 23Нераспределенная прибыль – это часть чистой прибыли, которая не была распределена между

Нераспределенная прибыль – это часть чистой прибыли, которая не была распределена между

Слайд 24Использование чистой прибыли:

выплата дивидендов акционерам (участникам) организации (дебет сч. 84 кредит

Использование чистой прибыли:

выплата дивидендов акционерам (участникам) организации (дебет сч. 84 кредит

Нетрадиционные объекты ИС

Нетрадиционные объекты ИС Гражданский контроль как форма общественного участияИнститут развития прессы-Сибирь (sibirp.ru)

Гражданский контроль как форма общественного участияИнститут развития прессы-Сибирь (sibirp.ru) Пластилин

Пластилин Наказания и поощрения: (методы воспитания)

Наказания и поощрения: (методы воспитания) Основные принципы построения ЭВМ и систем

Основные принципы построения ЭВМ и систем КОЛОКОЛА ЧЕРНОБЫЛЯ Черный всадник Чернобыль Всё парит над страной

КОЛОКОЛА ЧЕРНОБЫЛЯ Черный всадник Чернобыль Всё парит над страной Вес тела. Невесомость

Вес тела. Невесомость Использование ИКТ в работе классного руководителя

Использование ИКТ в работе классного руководителя русские первопроходцы

русские первопроходцы Украинская медицинская стоматологическая академия

Украинская медицинская стоматологическая академия В 2008/2009 учебном году наша детская организация «СМИД» участвует в смотре-конкурсе районной детской общественной организации ЛАД

В 2008/2009 учебном году наша детская организация «СМИД» участвует в смотре-конкурсе районной детской общественной организации ЛАД  28-29 мая 2011 г. Запорожье, о.Хортица, ИКК «Запорожская Сечь» Клуб исторического моделирования и реконструкции «Альфар» п р е д с т а в л

28-29 мая 2011 г. Запорожье, о.Хортица, ИКК «Запорожская Сечь» Клуб исторического моделирования и реконструкции «Альфар» п р е д с т а в л Презентация на тему Действие с информацией

Презентация на тему Действие с информацией Великий Шелковый путь

Великий Шелковый путь Серкина Александра 391 группа

Серкина Александра 391 группа Грибоедов А.С

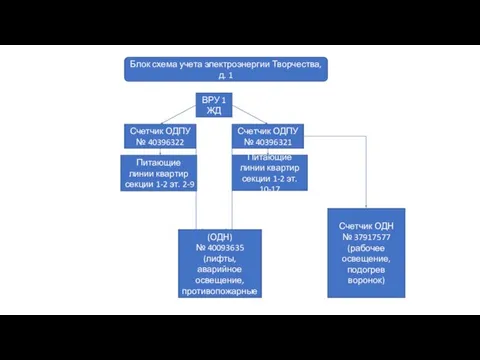

Грибоедов А.С блок схема Творчества, д. 1

блок схема Творчества, д. 1 Экстремизм, терроризм

Экстремизм, терроризм Н е д е л я д е т с к о й к н и г и 2011 – 2012 учебный год

Н е д е л я д е т с к о й к н и г и 2011 – 2012 учебный год Вiра i свiтло

Вiра i свiтло В прилагательных, образованных от существительных

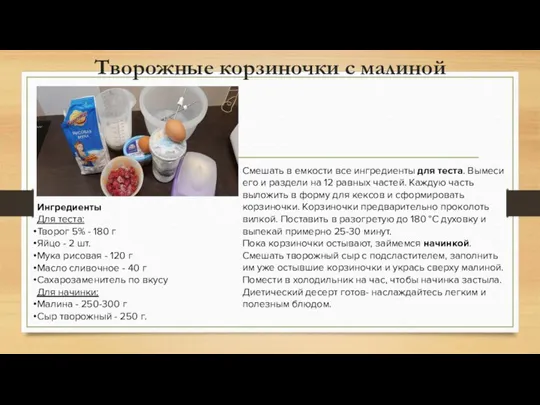

В прилагательных, образованных от существительных Творожные корзиночки с малиной

Творожные корзиночки с малиной Интернет вещи

Интернет вещи Условия психического развития личности

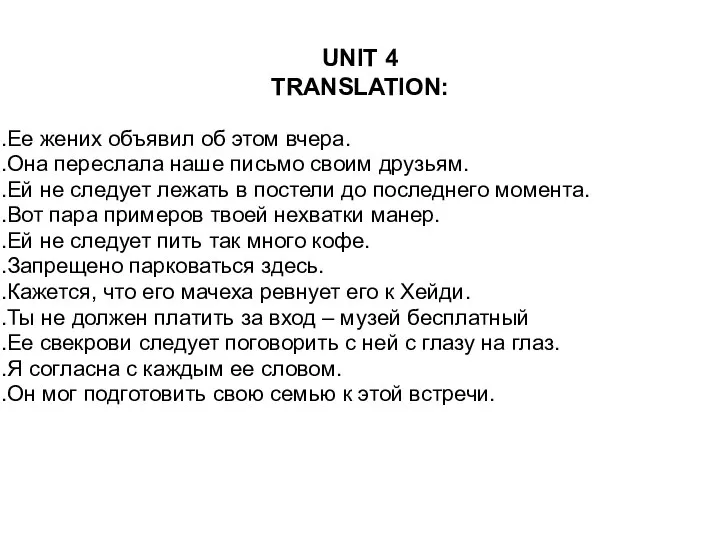

Условия психического развития личности Unit 3 translation

Unit 3 translation Заняття 3 УКР- Рівні та види тестування, 7 принципів

Заняття 3 УКР- Рівні та види тестування, 7 принципів Белки

Белки Прием гостей

Прием гостей