- Презентация на тему Бухгалтерский учет

Содержание

- 2. Финансовая академия при Правительстве Российской Федерации Кафедра «Бухгалтерского учета» «Бухгалтерский учет» Prezentacii.com

- 3. Содержание 1. Баланс. 2. Счета и двойная запись. 3. Классификация счетов, план счетов. 4. Документация и

- 4. Баланс

- 5. Актив бухгалтерского баланса ( сокращенная форма )

- 6. Пассив бухгалтерского баланса ( сокращенный )

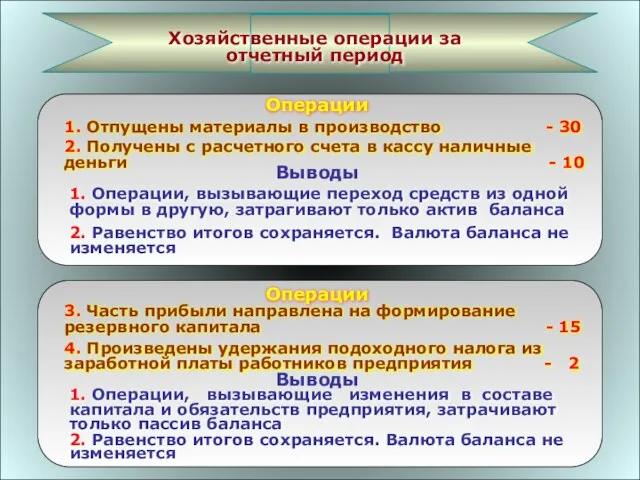

- 7. Хозяйственные операции за отчетный период Операции Выводы 1. Отпущены материалы в производство - 30 2. Получены

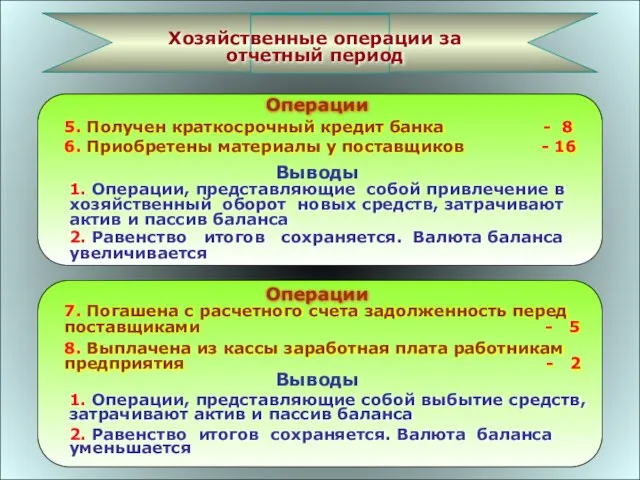

- 8. Хозяйственные операции за отчетный период Операции Выводы 5. Получен краткосрочный кредит банка - 8 6. Приобретены

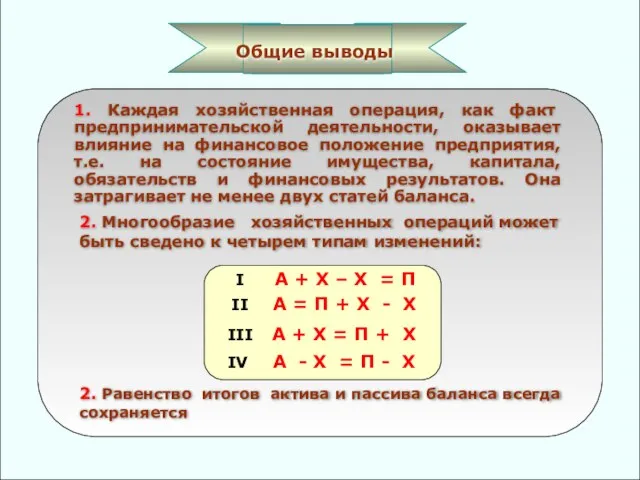

- 9. Общие выводы 1. Каждая хозяйственная операция, как факт предпринимательской деятельности, оказывает влияние на финансовое положение предприятия,

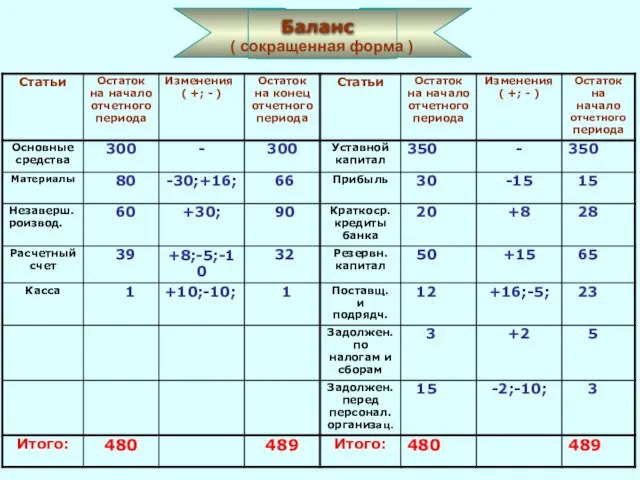

- 10. Баланс ( сокращенная форма )

- 11. Счета и двойная запись

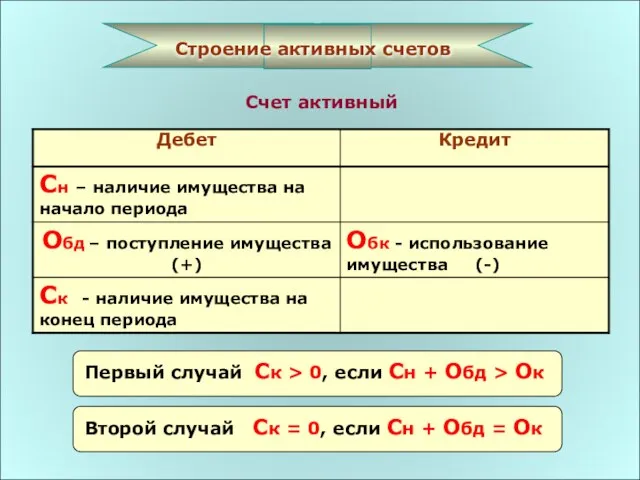

- 12. Строение активных счетов Счет активный Первый случай Ск > 0, если Сн + Обд > Ок

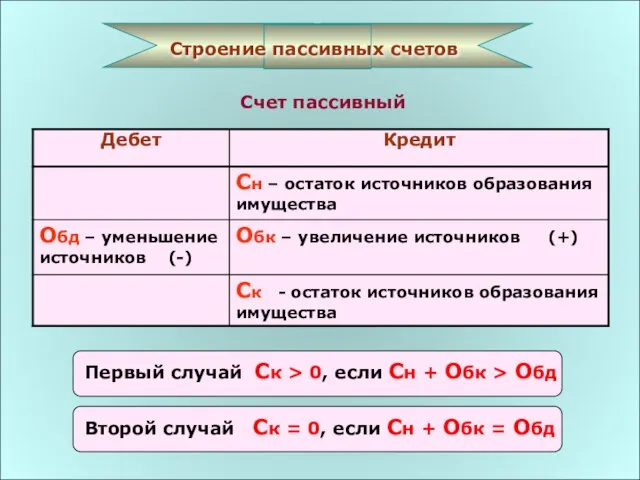

- 13. Строение пассивных счетов Счет пассивный Первый случай Ск > 0, если Сн + Обк > Обд

- 14. Баланс 1.04.2005г. ( сокращенная форма ) Актив Пассив (Тыс.руб.)

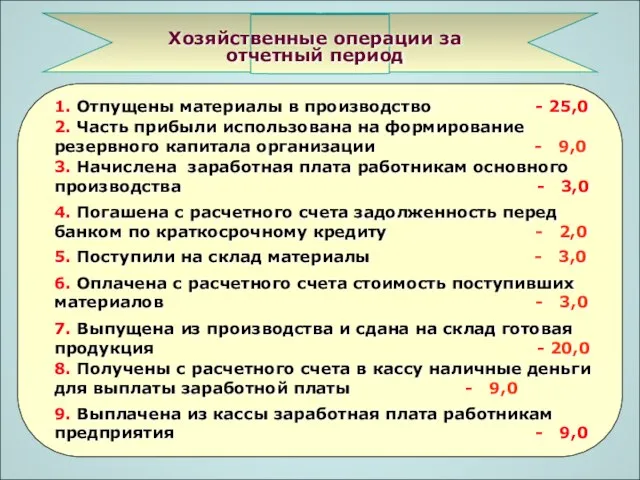

- 15. Хозяйственные операции за отчетный период 1. Отпущены материалы в производство - 25,0 2. Часть прибыли использована

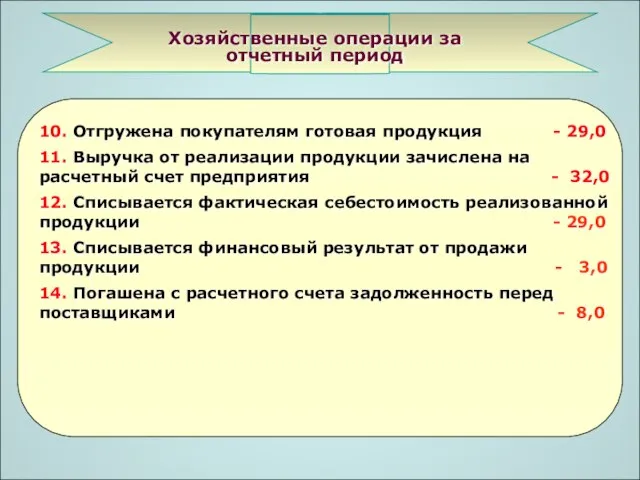

- 16. Хозяйственные операции за отчетный период 10. Отгружена покупателям готовая продукция - 29,0 11. Выручка от реализации

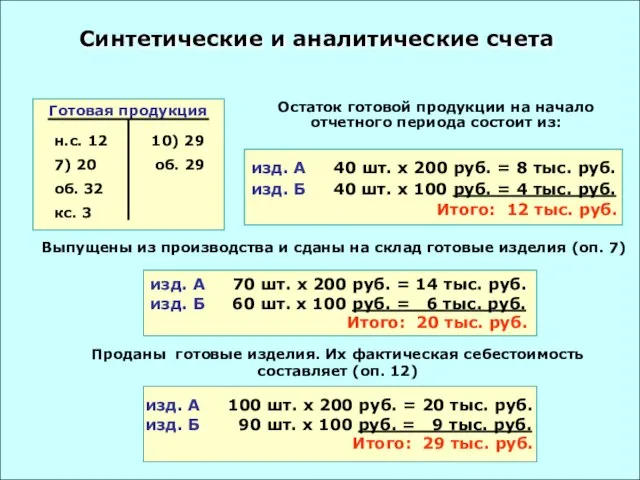

- 17. Остаток готовой продукции на начало отчетного периода состоит из: Выпущены из производства и сданы на склад

- 18. Открываем аналитические счета Проверка правильности аналитического учета изд. А изд. Б (тыс. руб.) (тыс. руб.) Дт

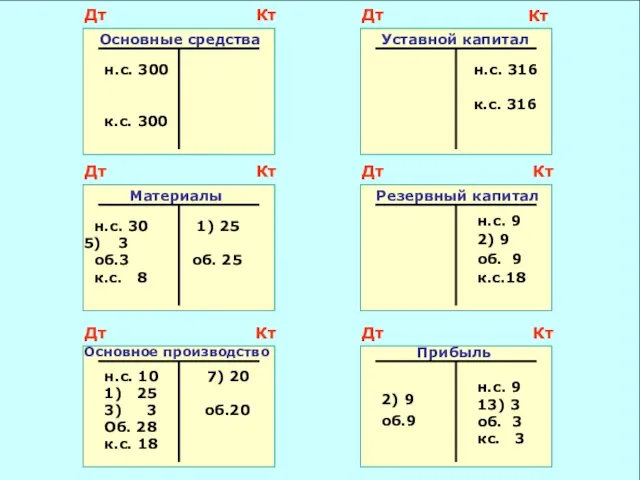

- 19. Дт Дт Дт Дт Дт Дт Кт Кт Кт Кт Кт Кт

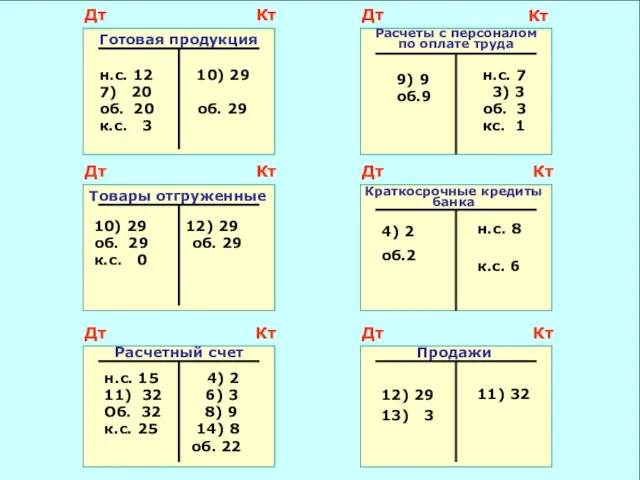

- 20. Дт Дт Дт Дт Дт Дт Кт Кт Кт Кт Кт Кт

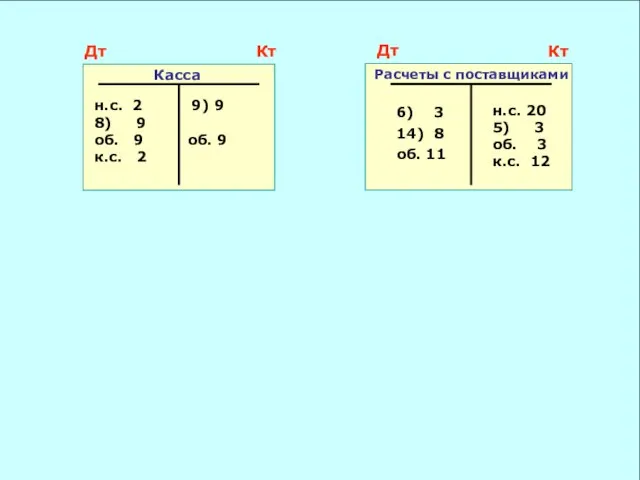

- 21. Дт Кт Дт Кт

- 22. Оборотная ведомость по синтетическим счетам

- 23. Классификация счетов, план счетов

- 24. Классификация счетов по экономическому содержанию

- 25. Классификация счетов по структуре

- 26. План счетов бухгалтерского учета

- 27. Классификация документов

- 28. Классификация документов

- 29. Формы бухгалтерского учета

- 30. Мемориально-ордерная форма учета

- 31. Журнально-ордерная форма учета

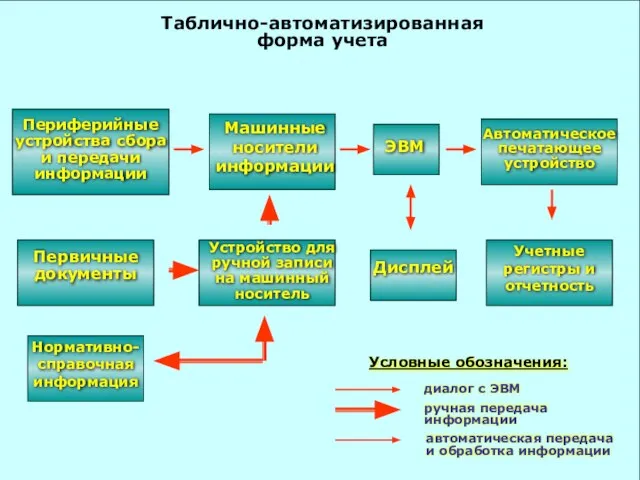

- 32. Таблично-автоматизированная форма учета

- 34. Скачать презентацию

Слайд 2Финансовая академия

при Правительстве Российской Федерации

Кафедра «Бухгалтерского учета»

«Бухгалтерский учет»

Prezentacii.com

Финансовая академия

при Правительстве Российской Федерации

Кафедра «Бухгалтерского учета»

«Бухгалтерский учет»

Prezentacii.com

Слайд 3

Содержание

1. Баланс.

2. Счета и двойная запись.

3. Классификация счетов, план

Содержание

1. Баланс.

2. Счета и двойная запись.

3. Классификация счетов, план

Слайд 4Баланс

Баланс

Слайд 5 Актив бухгалтерского баланса

( сокращенная форма )

Актив бухгалтерского баланса

( сокращенная форма )

Слайд 6 Пассив бухгалтерского баланса

( сокращенный )

Пассив бухгалтерского баланса

( сокращенный )

Слайд 7Хозяйственные операции за отчетный период

Операции

Выводы

1. Отпущены материалы в производство - 30

2. Получены

Хозяйственные операции за отчетный период

Операции

Выводы

1. Отпущены материалы в производство - 30

2. Получены

Слайд 8Хозяйственные операции за отчетный период

Операции

Выводы

5. Получен краткосрочный кредит банка - 8

6. Приобретены

Хозяйственные операции за отчетный период

Операции

Выводы

5. Получен краткосрочный кредит банка - 8

6. Приобретены

Слайд 9Общие выводы

1. Каждая хозяйственная операция, как факт предпринимательской деятельности, оказывает влияние на

Общие выводы

1. Каждая хозяйственная операция, как факт предпринимательской деятельности, оказывает влияние на

Слайд 10

Баланс

( сокращенная форма )

Баланс

( сокращенная форма )

Слайд 11 Счета и двойная запись

Счета и двойная запись

Слайд 12Строение активных счетов

Счет активный

Первый случай Ск > 0, если Сн + Обд

Строение активных счетов

Счет активный

Первый случай Ск > 0, если Сн + Обд

Слайд 13Строение пассивных счетов

Счет пассивный

Первый случай Ск > 0, если Сн + Обк

Строение пассивных счетов

Счет пассивный

Первый случай Ск > 0, если Сн + Обк

Слайд 14

Баланс 1.04.2005г.

( сокращенная форма )

Актив

Пассив

(Тыс.руб.)

Баланс 1.04.2005г.

( сокращенная форма )

Актив

Пассив

(Тыс.руб.)

Слайд 15Хозяйственные операции за отчетный период

1. Отпущены материалы в производство - 25,0

2. Часть

Хозяйственные операции за отчетный период

1. Отпущены материалы в производство - 25,0

2. Часть

Слайд 16Хозяйственные операции за отчетный период

10. Отгружена покупателям готовая продукция - 29,0

11. Выручка

Хозяйственные операции за отчетный период

10. Отгружена покупателям готовая продукция - 29,0

11. Выручка

Слайд 17Остаток готовой продукции на начало отчетного периода состоит из:

Выпущены из производства и

Остаток готовой продукции на начало отчетного периода состоит из:

Выпущены из производства и

Слайд 18Открываем аналитические счета

Проверка правильности аналитического учета

изд. А

изд. Б

(тыс. руб.)

(тыс. руб.)

Дт

Дт

Кт

Кт

Открываем аналитические счета

Проверка правильности аналитического учета

изд. А

изд. Б

(тыс. руб.)

(тыс. руб.)

Дт

Дт

Кт

Кт

Слайд 19Дт

Дт

Дт

Дт

Дт

Дт

Кт

Кт

Кт

Кт

Кт

Кт

Дт

Дт

Дт

Дт

Дт

Дт

Кт

Кт

Кт

Кт

Кт

Кт

Слайд 20Дт

Дт

Дт

Дт

Дт

Дт

Кт

Кт

Кт

Кт

Кт

Кт

Дт

Дт

Дт

Дт

Дт

Дт

Кт

Кт

Кт

Кт

Кт

Кт

Слайд 21Дт

Кт

Дт

Кт

Дт

Кт

Дт

Кт

Слайд 22Оборотная ведомость по синтетическим счетам

Оборотная ведомость по синтетическим счетам

Слайд 23 Классификация счетов, план

счетов

Классификация счетов, план

счетов

Слайд 24 Классификация счетов по экономическому содержанию

Классификация счетов по экономическому содержанию

Слайд 25 Классификация счетов по структуре

Классификация счетов по структуре

Слайд 26 План

счетов бухгалтерского учета

План

счетов бухгалтерского учета

Слайд 27 Классификация документов

Классификация документов

Слайд 28Классификация документов

Классификация документов

Слайд 29 Формы бухгалтерского учета

Формы бухгалтерского учета

Слайд 30Мемориально-ордерная форма учета

Мемориально-ордерная форма учета

Слайд 31Журнально-ордерная форма учета

Журнально-ордерная форма учета

Слайд 32Таблично-автоматизированная форма учета

Таблично-автоматизированная форма учета

Холдинговая компания Логопром. Услуги логистики для промышленных предприятий

Холдинговая компания Логопром. Услуги логистики для промышленных предприятий 12 апреля 1961 года с космодрома Байконур впервые в мире стартовал космический корабль «Восток», с пилотом – космонавтом Юрием Алекс

12 апреля 1961 года с космодрома Байконур впервые в мире стартовал космический корабль «Восток», с пилотом – космонавтом Юрием Алекс Малый бизнес: Столярная мастерская

Малый бизнес: Столярная мастерская Страна вежливых слов

Страна вежливых слов Новое поколение пил HIGHLINE

Новое поколение пил HIGHLINE Путешествие по устройствам компьютера

Путешествие по устройствам компьютера Роза из бумаги

Роза из бумаги Современные носители информации

Современные носители информации Грабли в Agile на опыте Афиша.ру Виктор Ламбурт

Грабли в Agile на опыте Афиша.ру Виктор Ламбурт Soyez les bien — venus

Soyez les bien — venus «Будущее зависит от меня»

«Будущее зависит от меня» Экологическое состояние улицы Полевой

Экологическое состояние улицы Полевой Муниципальное образовательное учреждение средняя общеобразовательная школа №1 г.Ворсма Работа по теме: «Классификация химичес

Муниципальное образовательное учреждение средняя общеобразовательная школа №1 г.Ворсма Работа по теме: «Классификация химичес Основы права. Теория права. (Лекция 1)

Основы права. Теория права. (Лекция 1) Оригинальные сувениры, подарки

Оригинальные сувениры, подарки Интернет-культураи библиотечные блоги

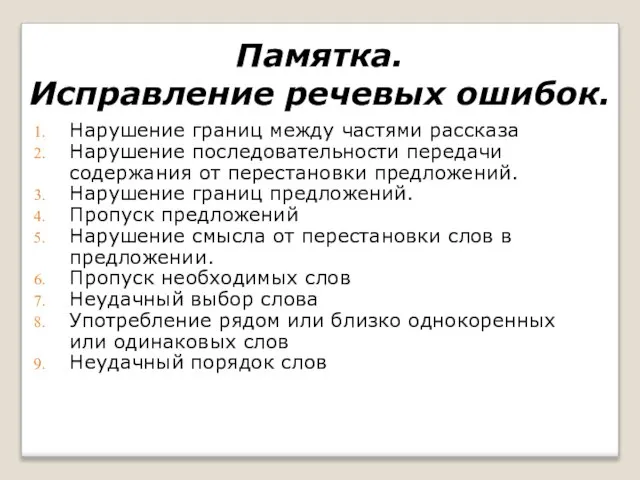

Интернет-культураи библиотечные блоги Презентация на тему: Памятка. Исправление речевых ошибок

Презентация на тему: Памятка. Исправление речевых ошибок Тест (в переводе с английского — испытание, проба, исследование)— это стандартизированное задание, по результатам которого судят

Тест (в переводе с английского — испытание, проба, исследование)— это стандартизированное задание, по результатам которого судят  Гигиеническое обеспечение подготовки футболистов

Гигиеническое обеспечение подготовки футболистов Тихоокеанская мостостроительная компания

Тихоокеанская мостостроительная компания Планы на каникулы

Планы на каникулы Бедоснежка и семь наногномиков

Бедоснежка и семь наногномиков Оқытудағы жаңа тәсілдер

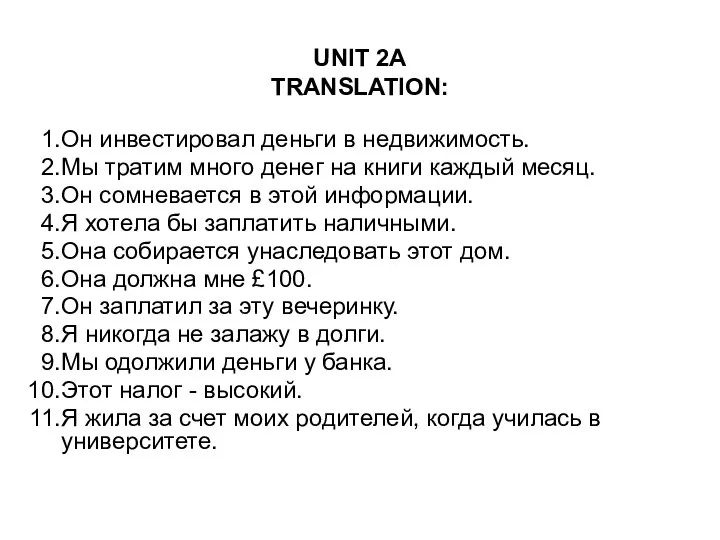

Оқытудағы жаңа тәсілдер Unit 2a translation

Unit 2a translation Спринтерский бег

Спринтерский бег Интеллектуальный турнир по русской словестности

Интеллектуальный турнир по русской словестности Обособленные определения и приложения

Обособленные определения и приложения Гербы и флаги

Гербы и флаги