- Презентация на тему Комплексный маржинальный анализ и его роль в обосновании управленческих решений

Содержание

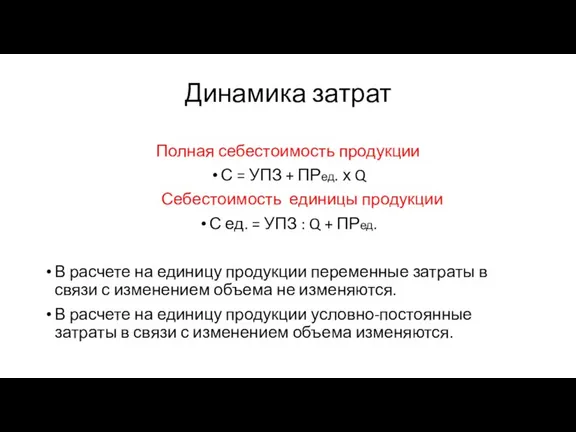

- 2. Динамика затрат Полная себестоимость продукции С = УПЗ + ПРед. х Q Себестоимость единицы продукции С

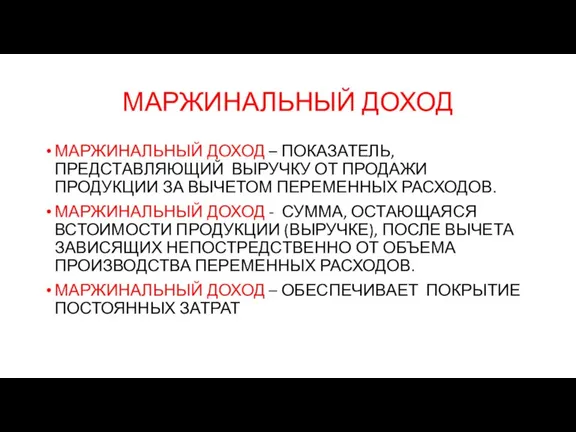

- 3. МАРЖИНАЛЬНЫЙ ДОХОД МАРЖИНАЛЬНЫЙ ДОХОД – ПОКАЗАТЕЛЬ, ПРЕДСТАВЛЯЮЩИЙ ВЫРУЧКУ ОТ ПРОДАЖИ ПРОДУКЦИИ ЗА ВЫЧЕТОМ ПЕРЕМЕННЫХ РАСХОДОВ. МАРЖИНАЛЬНЫЙ

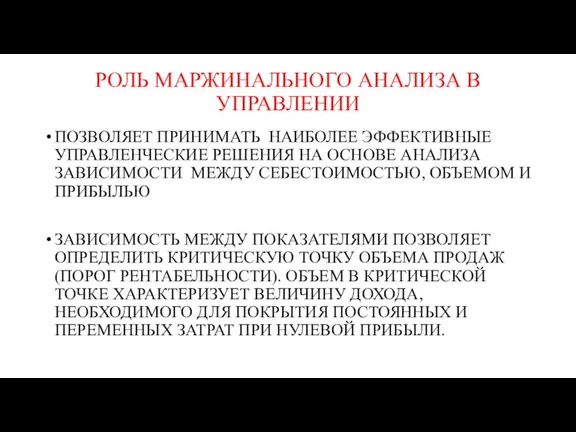

- 4. РОЛЬ МАРЖИНАЛЬНОГО АНАЛИЗА В УПРАВЛЕНИИ ПОЗВОЛЯЕТ ПРИНИМАТЬ НАИБОЛЕЕ ЭФФЕКТИВНЫЕ УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ НА ОСНОВЕ АНАЛИЗА ЗАВИСИМОСТИ МЕЖДУ

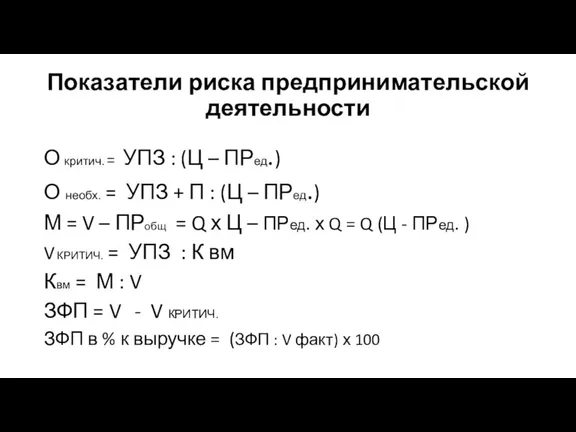

- 5. Показатели риска предпринимательской деятельности О критич. = УПЗ : (Ц – ПРед.) О необх. = УПЗ

- 6. Производственный рычаг Представляет собой потенциальную возможность предприятия влиять на изменение прибыли путем изменения величины и структуры

- 7. ОПЕРАЦИОННЫЙ АНАЛИЗ ПРИБЫЛИ

- 8. ДИНАМИКА И СТРУКТУРА ЗАТРАТ ПО ЭЛЕМЕНТАМ

- 9. ДИНАМИКА И СТРУКТУРА ЗАТРАТ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ

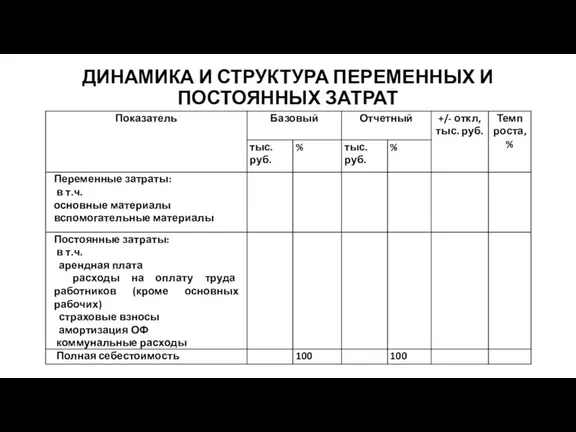

- 10. ДИНАМИКА И СТРУКТУРА ПЕРЕМЕННЫХ И ПОСТОЯННЫХ ЗАТРАТ __________ гг.

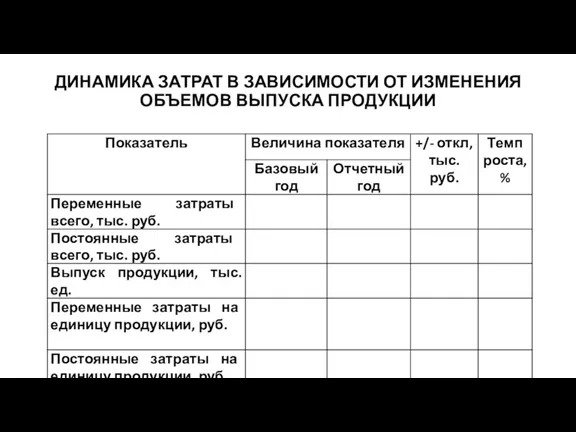

- 11. ДИНАМИКА ЗАТРАТ В ЗАВИСИМОСТИ ОТ ИЗМЕНЕНИЯ ОБЪЕМОВ ВЫПУСКА ПРОДУКЦИИ

- 13. Скачать презентацию

Слайд 3МАРЖИНАЛЬНЫЙ ДОХОД

МАРЖИНАЛЬНЫЙ ДОХОД – ПОКАЗАТЕЛЬ, ПРЕДСТАВЛЯЮЩИЙ ВЫРУЧКУ ОТ ПРОДАЖИ ПРОДУКЦИИ ЗА ВЫЧЕТОМ

МАРЖИНАЛЬНЫЙ ДОХОД

МАРЖИНАЛЬНЫЙ ДОХОД – ПОКАЗАТЕЛЬ, ПРЕДСТАВЛЯЮЩИЙ ВЫРУЧКУ ОТ ПРОДАЖИ ПРОДУКЦИИ ЗА ВЫЧЕТОМ

Слайд 4РОЛЬ МАРЖИНАЛЬНОГО АНАЛИЗА В УПРАВЛЕНИИ

ПОЗВОЛЯЕТ ПРИНИМАТЬ НАИБОЛЕЕ ЭФФЕКТИВНЫЕ УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ НА ОСНОВЕ

РОЛЬ МАРЖИНАЛЬНОГО АНАЛИЗА В УПРАВЛЕНИИ

ПОЗВОЛЯЕТ ПРИНИМАТЬ НАИБОЛЕЕ ЭФФЕКТИВНЫЕ УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ НА ОСНОВЕ

Слайд 5Показатели риска предпринимательской деятельности

О критич. = УПЗ : (Ц – ПРед.)

О необх.

Показатели риска предпринимательской деятельности

О критич. = УПЗ : (Ц – ПРед.)

О необх.

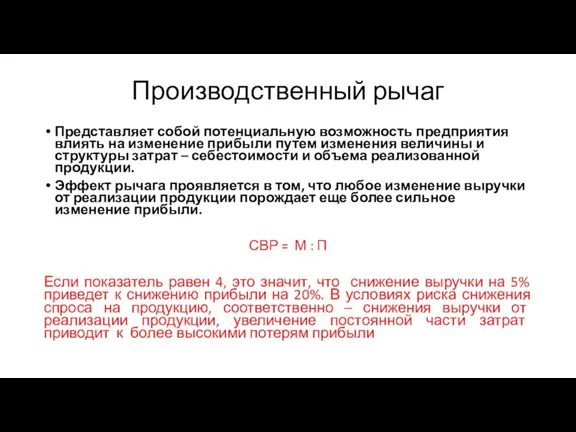

Слайд 6Производственный рычаг

Представляет собой потенциальную возможность предприятия влиять на изменение прибыли путем изменения

Производственный рычаг

Представляет собой потенциальную возможность предприятия влиять на изменение прибыли путем изменения

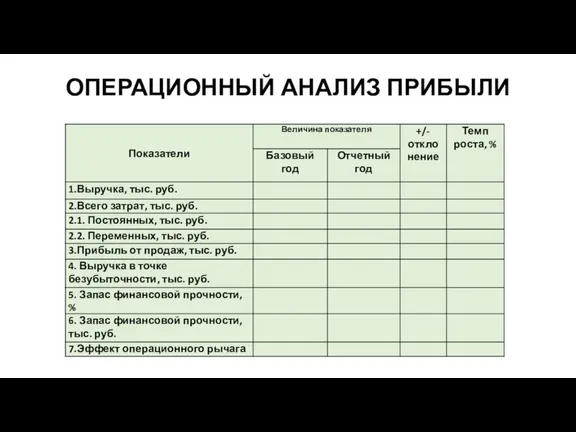

Слайд 7ОПЕРАЦИОННЫЙ АНАЛИЗ ПРИБЫЛИ

ОПЕРАЦИОННЫЙ АНАЛИЗ ПРИБЫЛИ

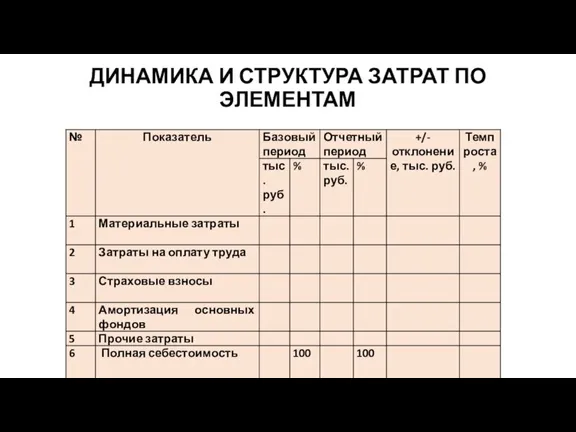

Слайд 8ДИНАМИКА И СТРУКТУРА ЗАТРАТ ПО ЭЛЕМЕНТАМ

ДИНАМИКА И СТРУКТУРА ЗАТРАТ ПО ЭЛЕМЕНТАМ

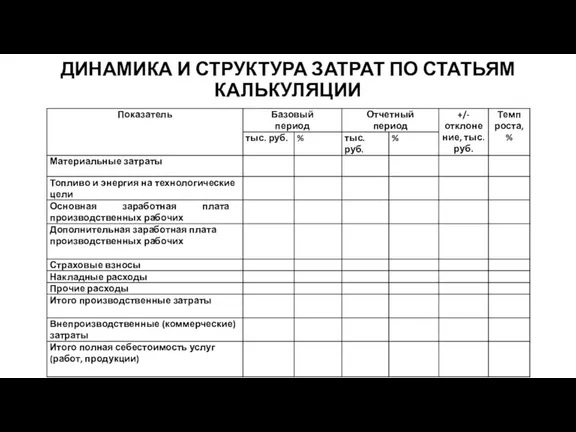

Слайд 9ДИНАМИКА И СТРУКТУРА ЗАТРАТ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ

ДИНАМИКА И СТРУКТУРА ЗАТРАТ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ

Слайд 10ДИНАМИКА И СТРУКТУРА ПЕРЕМЕННЫХ И ПОСТОЯННЫХ ЗАТРАТ

__________ гг.

ДИНАМИКА И СТРУКТУРА ПЕРЕМЕННЫХ И ПОСТОЯННЫХ ЗАТРАТ

__________ гг.

Слайд 11ДИНАМИКА ЗАТРАТ В ЗАВИСИМОСТИ ОТ ИЗМЕНЕНИЯ ОБЪЕМОВ ВЫПУСКА ПРОДУКЦИИ

ДИНАМИКА ЗАТРАТ В ЗАВИСИМОСТИ ОТ ИЗМЕНЕНИЯ ОБЪЕМОВ ВЫПУСКА ПРОДУКЦИИ

Правила поведения на водоёмах в осенне-зимний период

Правила поведения на водоёмах в осенне-зимний период Уставный капитал 480 млн. рублей ОАО «Камский Индустриальный парк «Мастер» основано 29 июля 2004 года в городе Набережные Челны на базе

Уставный капитал 480 млн. рублей ОАО «Камский Индустриальный парк «Мастер» основано 29 июля 2004 года в городе Набережные Челны на базе Охрана окружающей среды и рациональное использование природных ресурсов

Охрана окружающей среды и рациональное использование природных ресурсов Презентация на тему Духовно-нравственное воспитание в современной школе

Презентация на тему Духовно-нравственное воспитание в современной школе Das ist eine alte deutsche Stadt

Das ist eine alte deutsche Stadt Моя помощь ближнему

Моя помощь ближнему 4 ноября - День народного единства. Историческая справка

4 ноября - День народного единства. Историческая справка Опекаемые и публичные благав экономической теории

Опекаемые и публичные благав экономической теории Семион Полоцкий

Семион Полоцкий Для презентаций

Для презентаций Долина смерти

Долина смерти животный мир

животный мир ПРОБЛЕМНОЕ ОБУЧЕНИЕ(PbL)

ПРОБЛЕМНОЕ ОБУЧЕНИЕ(PbL) В новый год со спортом. Фотопрезентация Железновой Анастасии

В новый год со спортом. Фотопрезентация Железновой Анастасии Организаторы:

Организаторы: Административные механизмы и стимулы в законодательстве об энергосбережении и о повышении энергетической эффективности в Россий

Административные механизмы и стимулы в законодательстве об энергосбережении и о повышении энергетической эффективности в Россий Архитектура вычислительной системы. Классификация компьютеров

Архитектура вычислительной системы. Классификация компьютеров Психология и творчество

Психология и творчество Деловой клуб

Деловой клуб Инвентаризация, её роль в бухгалтерском учёте

Инвентаризация, её роль в бухгалтерском учёте Палагайская школа вчера, сегодня, завтра

Палагайская школа вчера, сегодня, завтра Электронный журнал творческих работ учащихся «Путь к слову»

Электронный журнал творческих работ учащихся «Путь к слову» Личность. Индивид. Индивидуальность. Сознание. Самосознание

Личность. Индивид. Индивидуальность. Сознание. Самосознание В СПб и ЛО

В СПб и ЛО Промышленность Приозерска

Промышленность Приозерска Основания, кислоты, соли

Основания, кислоты, соли Сравнительный анализ конституции и транспортной системы России и Германии

Сравнительный анализ конституции и транспортной системы России и Германии Метод проектов – способ формирования исследовательской деятельности учащихся

Метод проектов – способ формирования исследовательской деятельности учащихся