- Презентация на тему Комплексный экономический анализ в системе маркетинга

Содержание

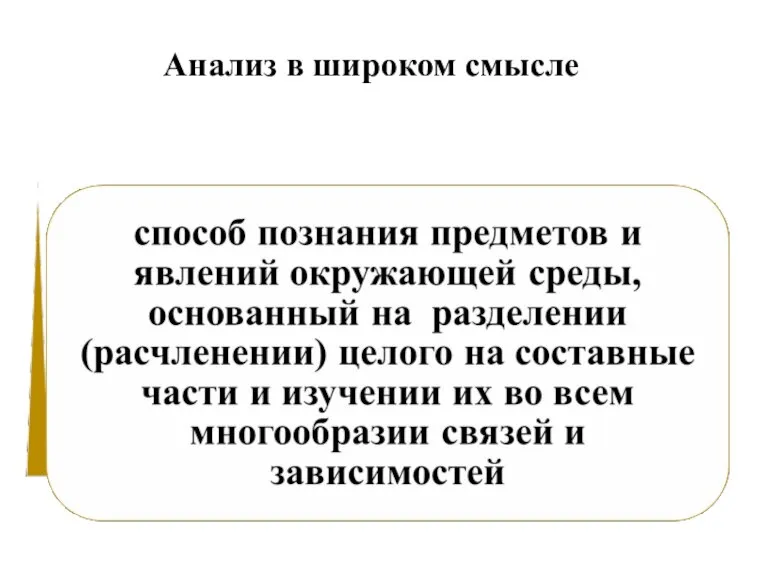

- 2. Анализ в широком смысле

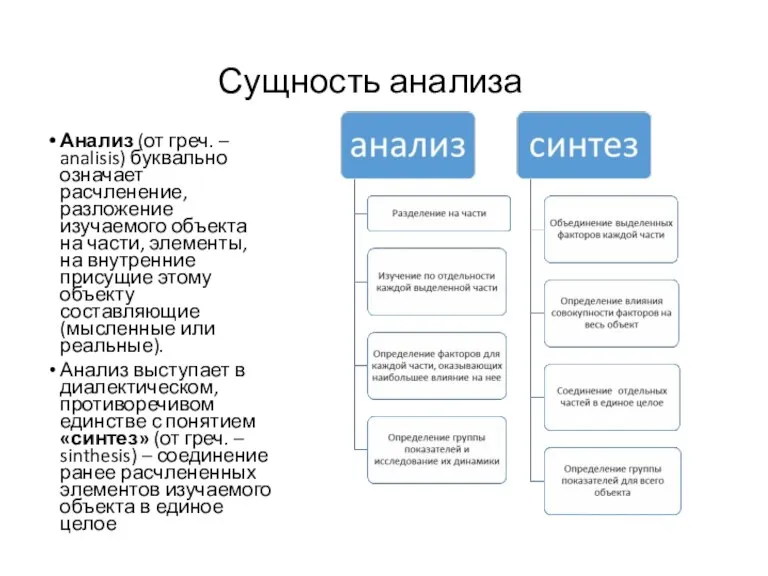

- 3. Сущность анализа Анализ (от греч. – analisis) буквально означает расчленение, разложение изучаемого объекта на части, элементы,

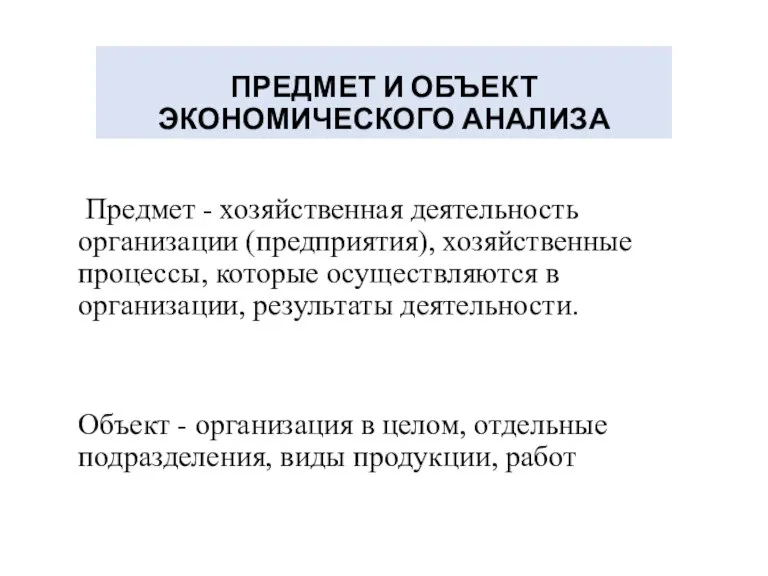

- 4. ПРЕДМЕТ И ОБЪЕКТ ЭКОНОМИЧЕСКОГО АНАЛИЗА Предмет - хозяйственная деятельность организации (предприятия), хозяйственные процессы, которые осуществляются в

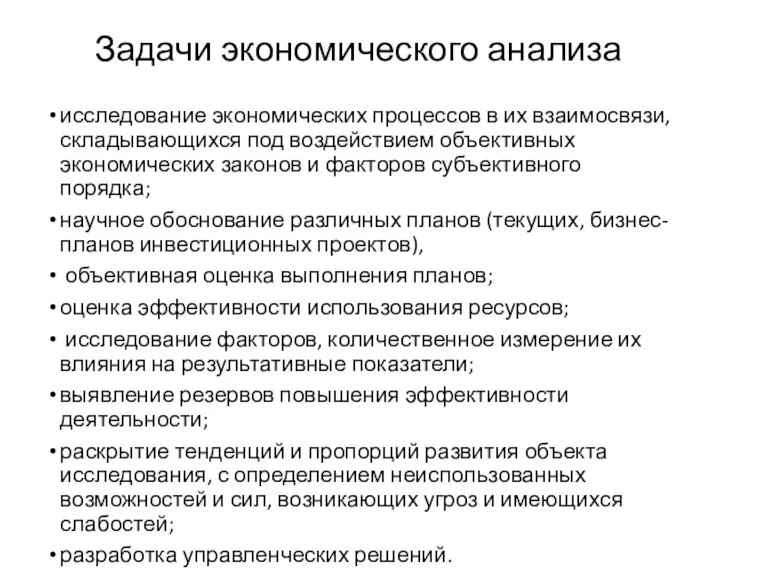

- 5. Задачи экономического анализа исследование экономических процессов в их взаимосвязи, складывающихся под воздействием объективных экономических законов и

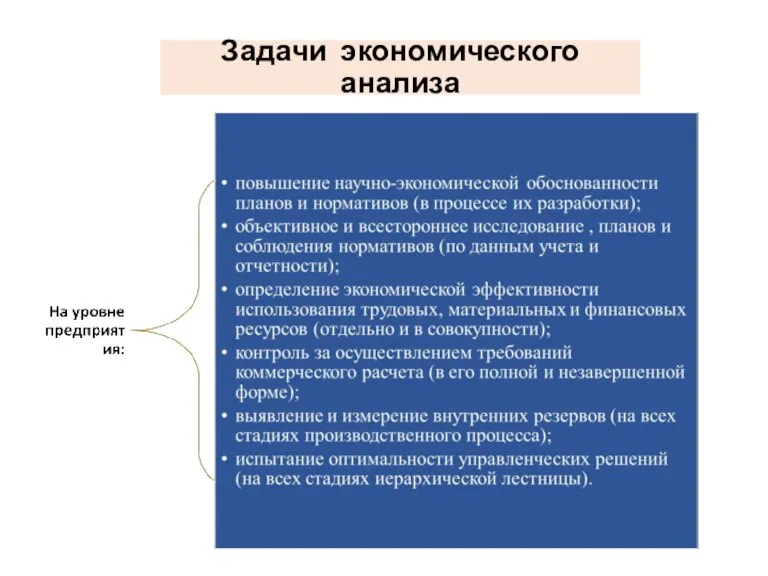

- 6. Задачи экономического анализа

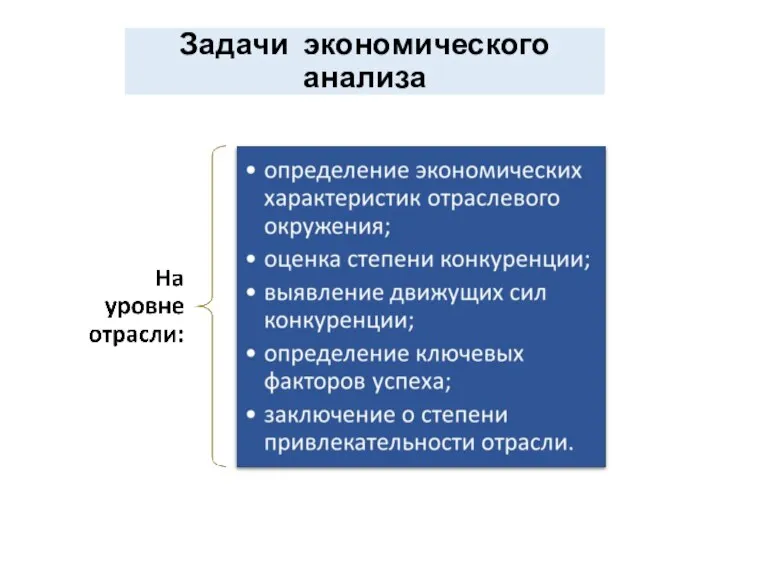

- 7. Задачи экономического анализа

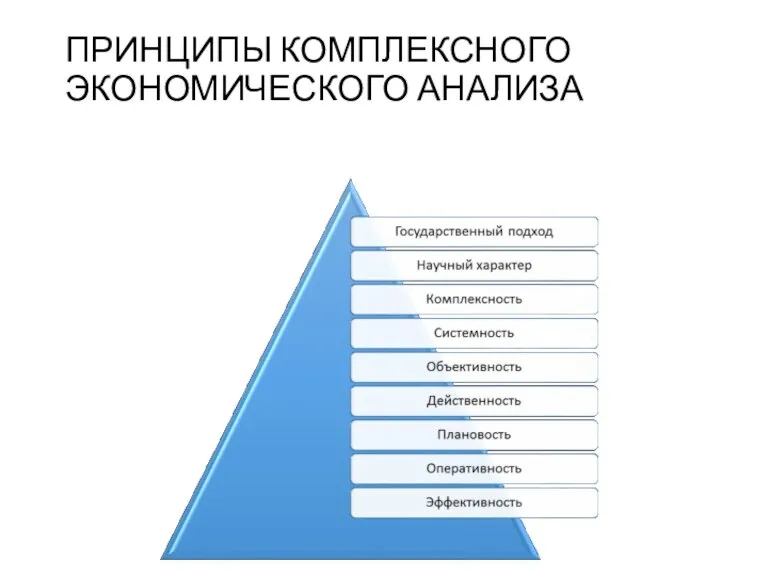

- 8. ПРИНЦИПЫ КОМПЛЕКСНОГО ЭКОНОМИЧЕСКОГО АНАЛИЗА

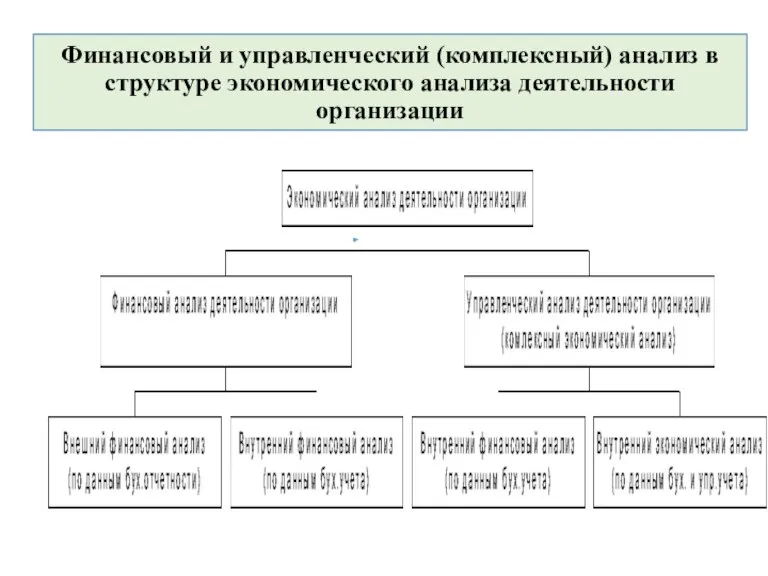

- 9. Финансовый и управленческий (комплексный) анализ в структуре экономического анализа деятельности организации

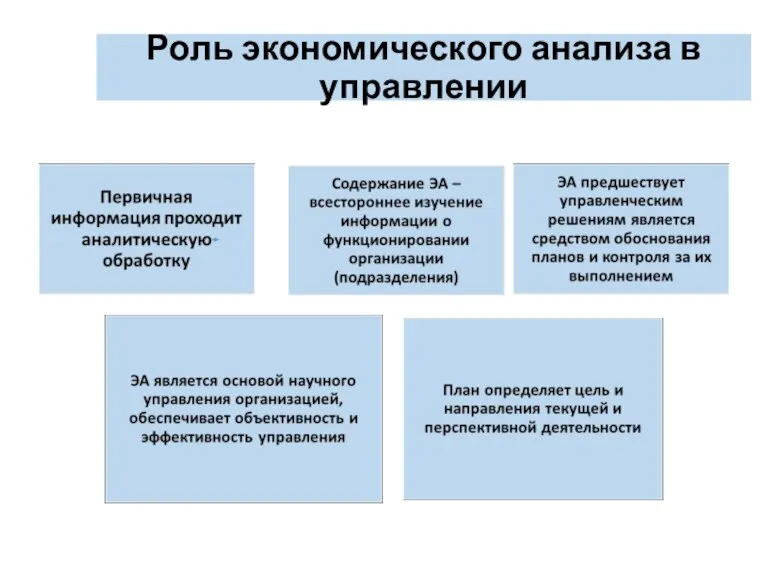

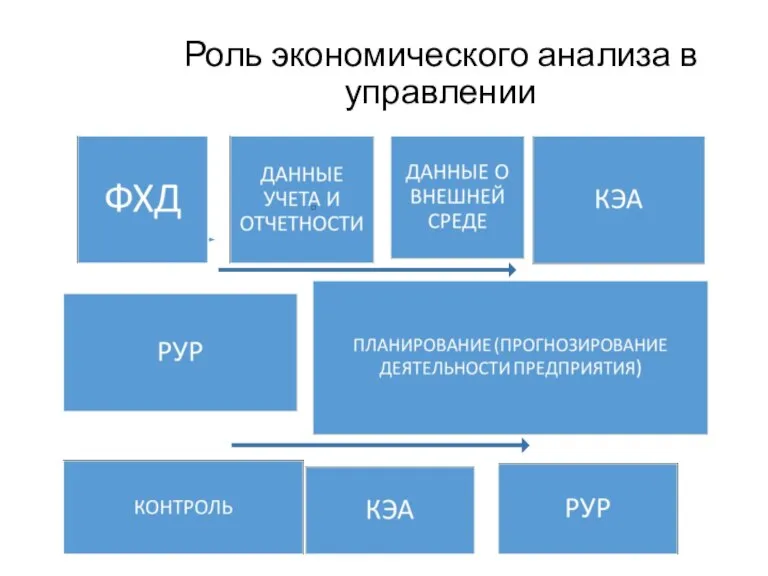

- 10. Роль экономического анализа в управлении

- 11. Роль экономического анализа в управлении

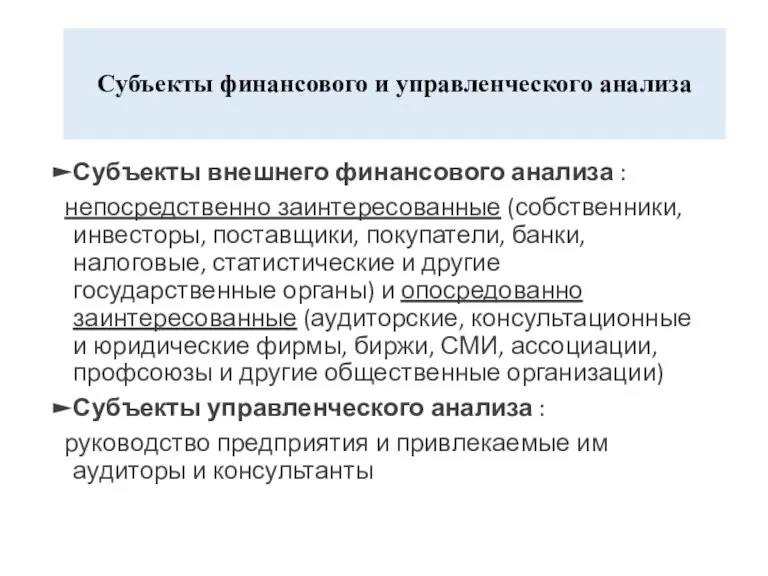

- 12. Субъекты финансового и управленческого анализа Субъекты внешнего финансового анализа : непосредственно заинтересованные (собственники, инвесторы, поставщики, покупатели,

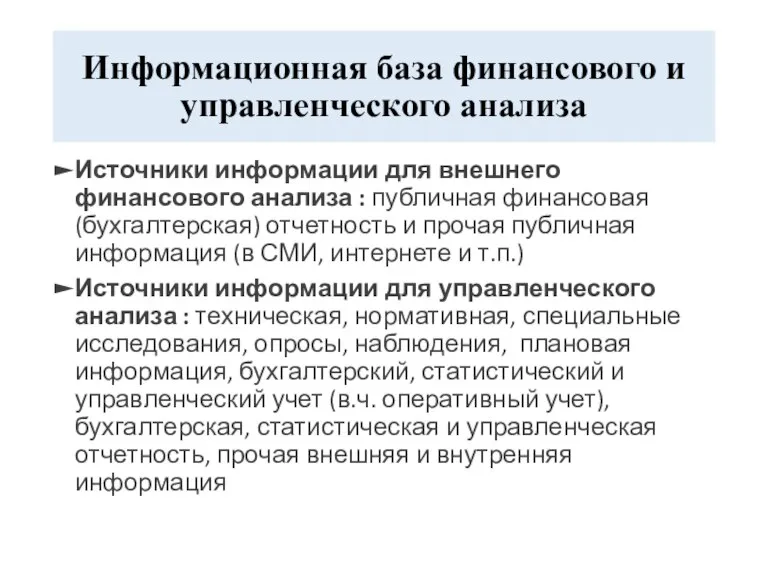

- 13. Информационная база финансового и управленческого анализа Источники информации для внешнего финансового анализа : публичная финансовая (бухгалтерская)

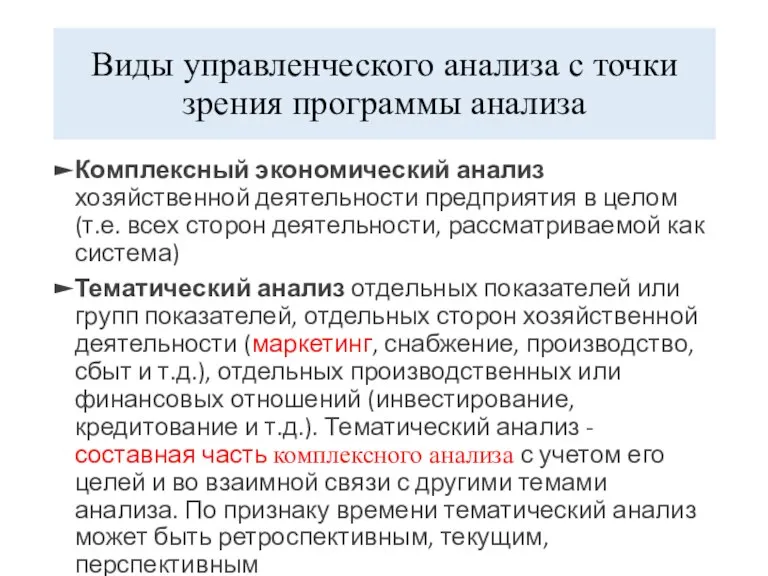

- 14. Виды управленческого анализа с точки зрения программы анализа Комплексный экономический анализ хозяйственной деятельности предприятия в целом

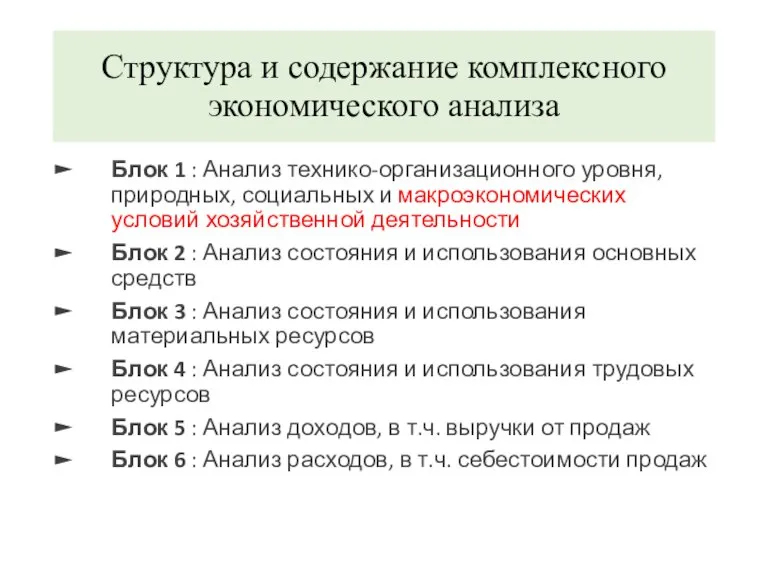

- 15. Структура и содержание комплексного экономического анализа Блок 1 : Анализ технико-организационного уровня, природных, социальных и макроэкономических

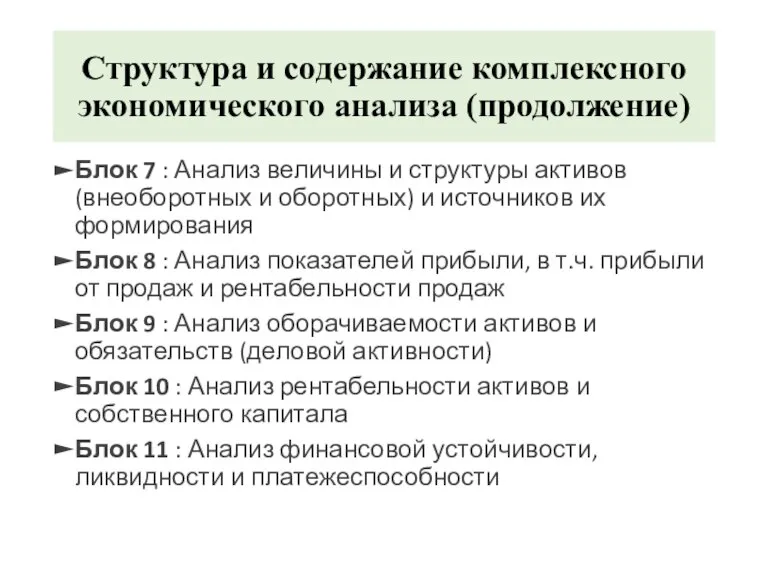

- 16. Структура и содержание комплексного экономического анализа (продолжение) Блок 7 : Анализ величины и структуры активов (внеоборотных

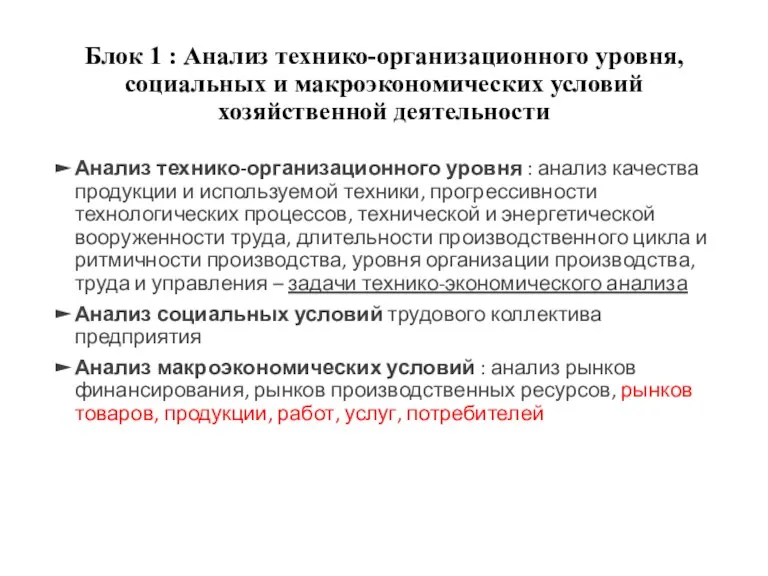

- 17. Блок 1 : Анализ технико-организационного уровня, социальных и макроэкономических условий хозяйственной деятельности Анализ технико-организационного уровня :

- 18. Маркетинг - рыночная деятельность Цель- изучение потребностей рынка для максимального удовлетворения потребностей потребителей и обеспечение условий

- 19. Емкость рынка Один из основных объектов исследований в маркетинге, показатель демонстрирует потенциально возможный объем сбыта производимой

- 20. Доля рынка это выраженная в процентном отношении часть рынка, которую в данный момент занимает предприятие, определяемая

- 21. Динамика рынка Исследуется динамика показателей деятельности организации: объем реализованной продукции (услуг) ; выручка от реализации продукции

- 22. Потребители (сегмент рынка) предприятия

- 23. Потребители (сегмент рынка) предприятия

- 24. Частота обращений

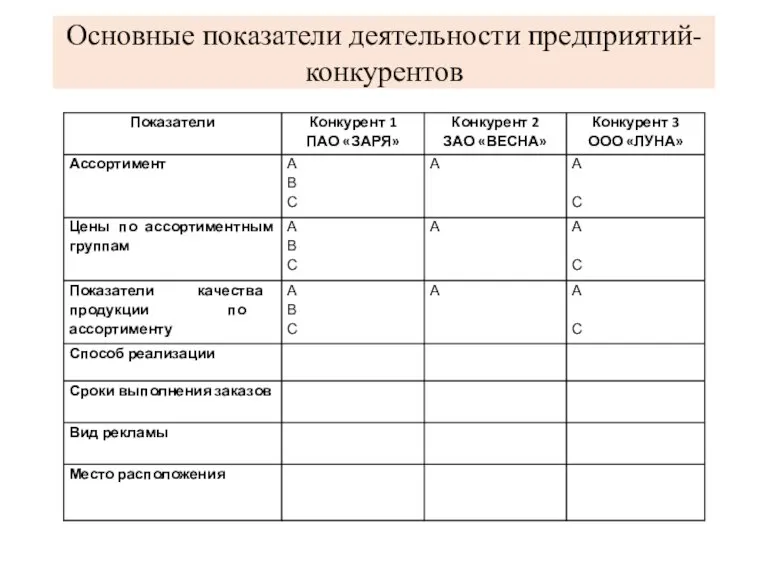

- 25. Основные показатели деятельности предприятий-конкурентов

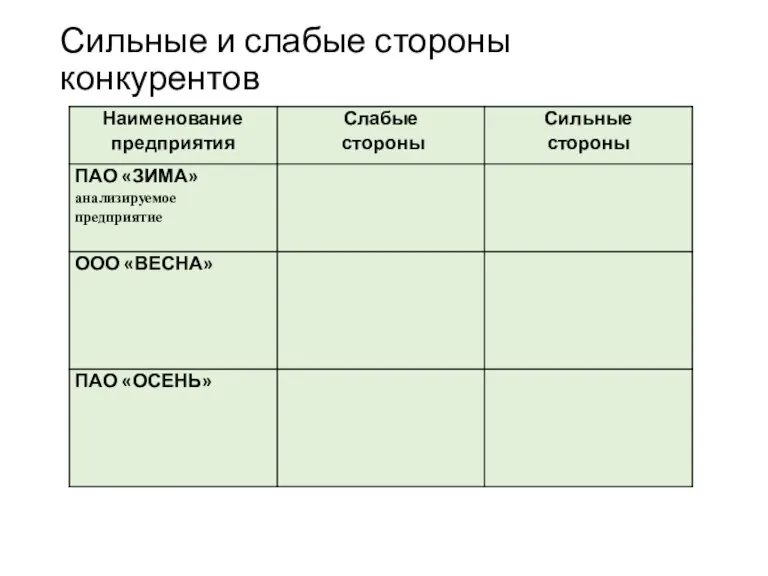

- 26. Сильные и слабые стороны конкурентов

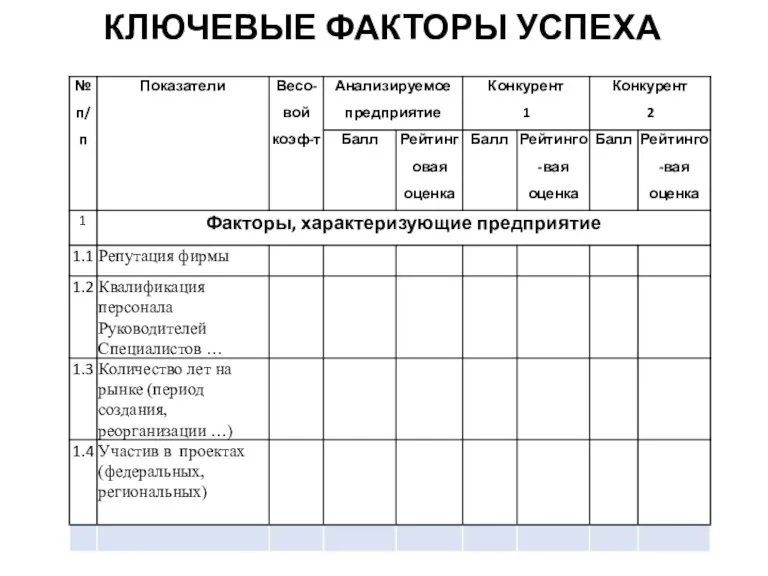

- 27. КЛЮЧЕВЫЕ ФАКТОРЫ УСПЕХА

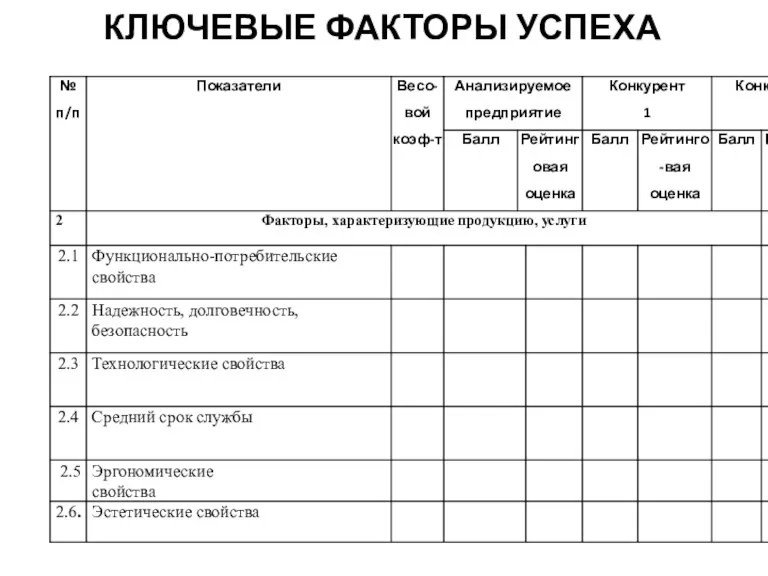

- 28. КЛЮЧЕВЫЕ ФАКТОРЫ УСПЕХА

- 29. КЛЮЧЕВЫЕ ФАКТОРЫ УСПЕХА

- 30. Характеристика товарных групп предприятия

- 31. Динамика производства и реализации продукции предприятия

- 32. Динамика выпуска и реализации продукции предприятия по товарным группам

- 33. Структура продукции по товарным группам

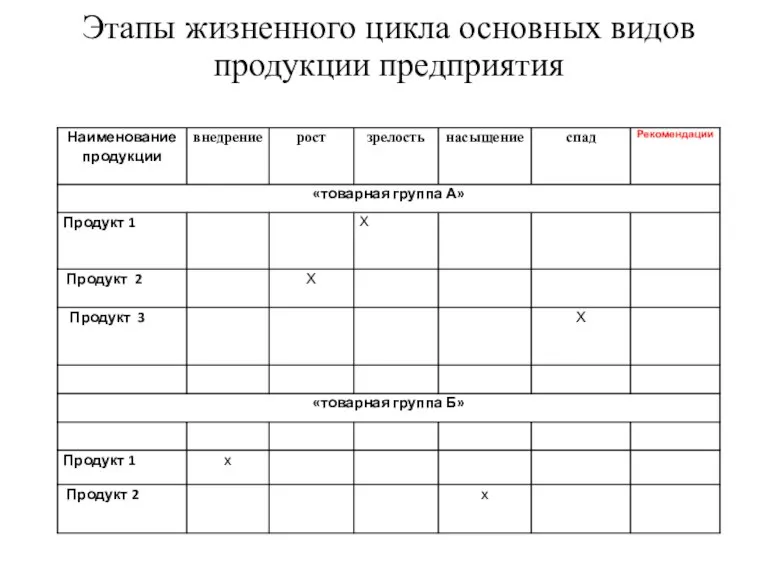

- 34. Этапы жизненного цикла основных видов продукции предприятия

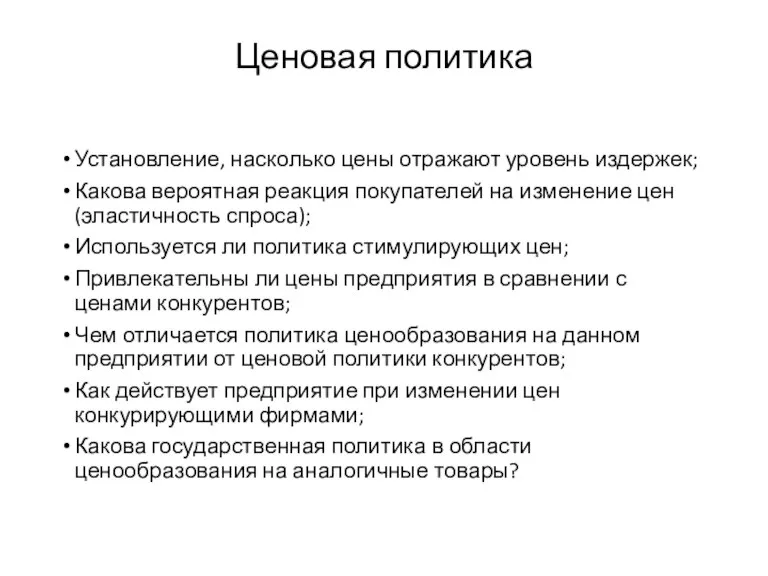

- 35. Ценовая политика Установление, насколько цены отражают уровень издержек; Какова вероятная реакция покупателей на изменение цен (эластичность

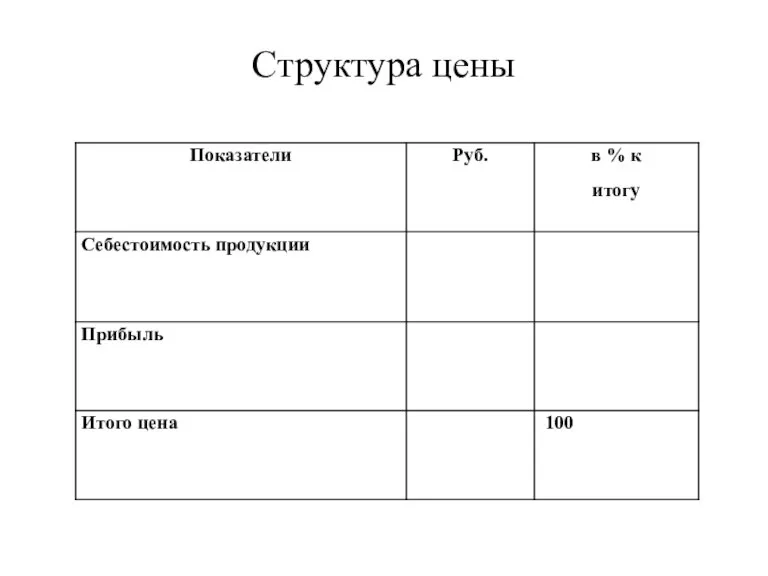

- 36. Структура цены

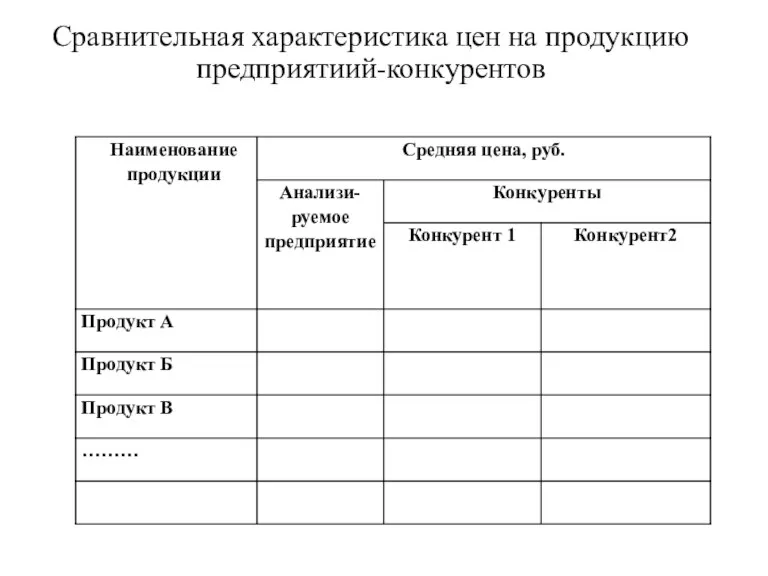

- 37. Сравнительная характеристика цен на продукцию предприятиий-конкурентов

- 38. Система скидок

- 39. РЕКЛАМНЫЙ БЮДЖЕТ

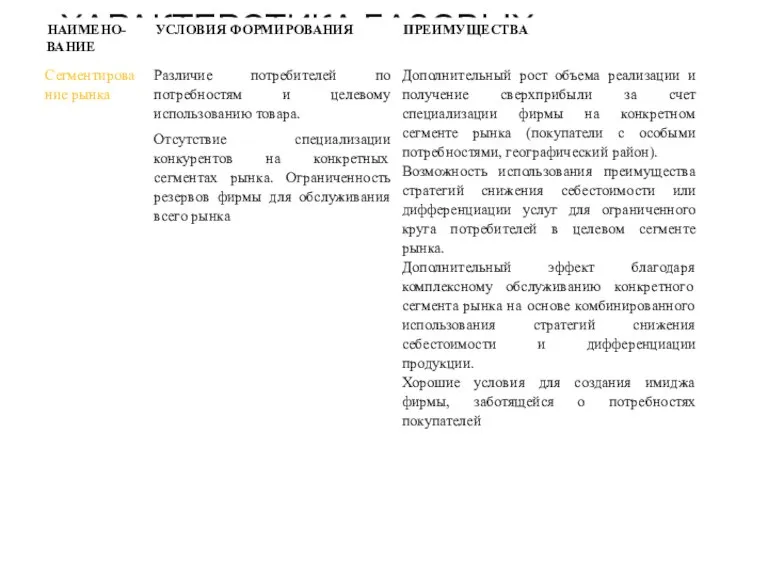

- 40. ХАРАКТЕРСТИКА БАЗОВЫХ СТРАТЕГИЙ

- 41. ХАРАКТЕРСТИКА БАЗОВЫХ СТРАТЕГИЙ

- 42. ХАРАКТЕРСТИКА БАЗОВЫХ СТРАТЕГИЙ

- 44. Скачать презентацию

Слайд 3Сущность анализа

Анализ (от греч. – analisis) буквально означает расчленение, разложение изучаемого объекта

Сущность анализа

Анализ (от греч. – analisis) буквально означает расчленение, разложение изучаемого объекта

Слайд 4ПРЕДМЕТ И ОБЪЕКТ

ЭКОНОМИЧЕСКОГО АНАЛИЗА

Предмет - хозяйственная деятельность организации (предприятия), хозяйственные

ПРЕДМЕТ И ОБЪЕКТ

ЭКОНОМИЧЕСКОГО АНАЛИЗА

Предмет - хозяйственная деятельность организации (предприятия), хозяйственные

Слайд 5Задачи экономического анализа

исследование экономических процессов в их взаимосвязи, складывающихся под воздействием

Задачи экономического анализа

исследование экономических процессов в их взаимосвязи, складывающихся под воздействием

Слайд 6Задачи экономического анализа

Задачи экономического анализа

Слайд 7Задачи экономического анализа

Задачи экономического анализа

Слайд 8ПРИНЦИПЫ КОМПЛЕКСНОГО ЭКОНОМИЧЕСКОГО АНАЛИЗА

ПРИНЦИПЫ КОМПЛЕКСНОГО ЭКОНОМИЧЕСКОГО АНАЛИЗА

Слайд 9Финансовый и управленческий (комплексный) анализ в структуре экономического анализа деятельности организации

Финансовый и управленческий (комплексный) анализ в структуре экономического анализа деятельности организации

Слайд 10Роль экономического анализа в управлении

Роль экономического анализа в управлении

Слайд 11Роль экономического анализа в управлении

Роль экономического анализа в управлении

Слайд 12Субъекты финансового и управленческого анализа

Субъекты внешнего финансового анализа :

непосредственно заинтересованные (собственники,

Субъекты финансового и управленческого анализа

Субъекты внешнего финансового анализа :

непосредственно заинтересованные (собственники,

Слайд 13Информационная база финансового и управленческого анализа

Источники информации для внешнего финансового анализа :

Информационная база финансового и управленческого анализа

Источники информации для внешнего финансового анализа :

Слайд 14Виды управленческого анализа с точки зрения программы анализа

Комплексный экономический анализ хозяйственной

Виды управленческого анализа с точки зрения программы анализа

Комплексный экономический анализ хозяйственной

Слайд 15Структура и содержание комплексного экономического анализа

Блок 1 : Анализ технико-организационного уровня,

Структура и содержание комплексного экономического анализа

Блок 1 : Анализ технико-организационного уровня,

Слайд 16Структура и содержание комплексного экономического анализа (продолжение)

Блок 7 : Анализ величины и

Структура и содержание комплексного экономического анализа (продолжение)

Блок 7 : Анализ величины и

Слайд 17Блок 1 : Анализ технико-организационного уровня, социальных и макроэкономических условий хозяйственной деятельности

Анализ

Блок 1 : Анализ технико-организационного уровня, социальных и макроэкономических условий хозяйственной деятельности

Анализ

Слайд 18Маркетинг - рыночная деятельность

Цель- изучение потребностей рынка для максимального удовлетворения потребностей потребителей

Маркетинг - рыночная деятельность

Цель- изучение потребностей рынка для максимального удовлетворения потребностей потребителей

Слайд 19Емкость рынка

Один из основных объектов исследований в маркетинге, показатель демонстрирует потенциально возможный

Емкость рынка

Один из основных объектов исследований в маркетинге, показатель демонстрирует потенциально возможный

Слайд 20Доля рынка

это выраженная в процентном отношении часть рынка, которую в данный момент

Доля рынка

это выраженная в процентном отношении часть рынка, которую в данный момент

Слайд 21Динамика рынка

Исследуется динамика показателей деятельности организации:

объем реализованной продукции (услуг) ;

выручка от реализации

Динамика рынка

Исследуется динамика показателей деятельности организации:

объем реализованной продукции (услуг) ;

выручка от реализации

Слайд 22Потребители (сегмент рынка) предприятия

Потребители (сегмент рынка) предприятия

Слайд 23Потребители (сегмент рынка) предприятия

Потребители (сегмент рынка) предприятия

Слайд 24Частота обращений

Частота обращений

Слайд 25Основные показатели деятельности предприятий-конкурентов

Основные показатели деятельности предприятий-конкурентов

Слайд 26Сильные и слабые стороны конкурентов

Сильные и слабые стороны конкурентов

Слайд 27КЛЮЧЕВЫЕ ФАКТОРЫ УСПЕХА

КЛЮЧЕВЫЕ ФАКТОРЫ УСПЕХА

Слайд 28КЛЮЧЕВЫЕ ФАКТОРЫ УСПЕХА

КЛЮЧЕВЫЕ ФАКТОРЫ УСПЕХА

Слайд 29КЛЮЧЕВЫЕ ФАКТОРЫ УСПЕХА

КЛЮЧЕВЫЕ ФАКТОРЫ УСПЕХА

Слайд 30Характеристика товарных групп предприятия

Характеристика товарных групп предприятия

Слайд 31Динамика производства и реализации

продукции предприятия

Динамика производства и реализации

продукции предприятия

Слайд 32Динамика выпуска и реализации продукции предприятия по товарным группам

Динамика выпуска и реализации продукции предприятия по товарным группам

Слайд 33Структура продукции по товарным группам

Структура продукции по товарным группам

Слайд 34

Этапы жизненного цикла основных видов продукции предприятия

Этапы жизненного цикла основных видов продукции предприятия

Слайд 35Ценовая политика

Установление, насколько цены отражают уровень издержек;

Какова вероятная реакция покупателей на изменение

Ценовая политика

Установление, насколько цены отражают уровень издержек;

Какова вероятная реакция покупателей на изменение

Слайд 36Структура цены

Структура цены

Слайд 37

Сравнительная характеристика цен на продукцию предприятиий-конкурентов

Сравнительная характеристика цен на продукцию предприятиий-конкурентов

Слайд 38

Система скидок

Система скидок

Слайд 39РЕКЛАМНЫЙ БЮДЖЕТ

РЕКЛАМНЫЙ БЮДЖЕТ

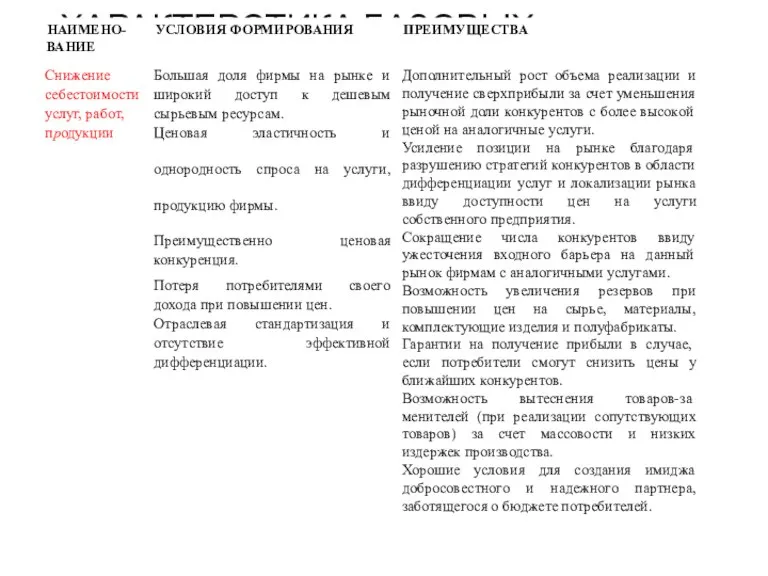

Слайд 40ХАРАКТЕРСТИКА БАЗОВЫХ СТРАТЕГИЙ

ХАРАКТЕРСТИКА БАЗОВЫХ СТРАТЕГИЙ

Слайд 41ХАРАКТЕРСТИКА БАЗОВЫХ СТРАТЕГИЙ

ХАРАКТЕРСТИКА БАЗОВЫХ СТРАТЕГИЙ

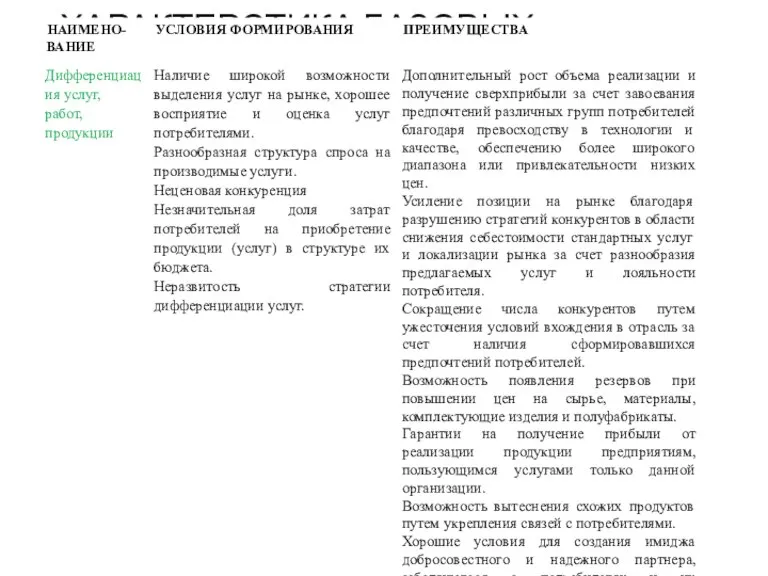

Слайд 42ХАРАКТЕРСТИКА БАЗОВЫХ СТРАТЕГИЙ

ХАРАКТЕРСТИКА БАЗОВЫХ СТРАТЕГИЙ

Чатная жизнь

Чатная жизнь Презентация на тему У истоков цивилизации

Презентация на тему У истоков цивилизации  Презентация на тему Урок внеклассного чтения по рассказу Германа Гёссе «Европеец»

Презентация на тему Урок внеклассного чтения по рассказу Германа Гёссе «Европеец»  Развивающие задания №2

Развивающие задания №2 История российского флага

История российского флага Кругозорро - программа для учащихся 8-11 классов

Кругозорро - программа для учащихся 8-11 классов Новогодние персонажи со всего света. Зюзя

Новогодние персонажи со всего света. Зюзя Администрирование информационных систем

Администрирование информационных систем Продукция предприятия

Продукция предприятия Презентация на тему Оборона Сталинграда

Презентация на тему Оборона Сталинграда  Итоги реформирования СПбГУ Публикационная активность. Часть II: факультеты

Итоги реформирования СПбГУ Публикационная активность. Часть II: факультеты 1.0

1.0 Арисова

Арисова Опыт развития системы технической подготовки документации ОАО «ЭЗТМ» с использованием СПРУТ-ТП

Опыт развития системы технической подготовки документации ОАО «ЭЗТМ» с использованием СПРУТ-ТП Олимпийские игры. История античная и современная

Олимпийские игры. История античная и современная Заповеди блаженств

Заповеди блаженств Георгий Пинхасов-мастер работы со светом и один из лучший мировых стрит-фотографов

Георгий Пинхасов-мастер работы со светом и один из лучший мировых стрит-фотографов Реология и гидравлика буровых растворов

Реология и гидравлика буровых растворов Разработка программного обеспечения для поддержки промышленного производства

Разработка программного обеспечения для поддержки промышленного производства Азот

Азот Природные зоны Африки

Природные зоны Африки Ходынинская городская библиотека

Ходынинская городская библиотека Символика России: герб, флаг и гимн

Символика России: герб, флаг и гимн Конкурсные механики

Конкурсные механики Проведенные в 2011 году мероприятия по модернизации объектов САФУ

Проведенные в 2011 году мероприятия по модернизации объектов САФУ 6 Памятка участнику СВО (двусторонняя А3 раскладушка)

6 Памятка участнику СВО (двусторонняя А3 раскладушка) Путь к Бриллиантовой Орхидее более прост , чем Вы думаете !

Путь к Бриллиантовой Орхидее более прост , чем Вы думаете ! Бог огня Гефест

Бог огня Гефест