- Презентация на тему Понятие и виды таможенной процедуры «таможенный транзит»

Содержание

- 2. Таможенный транзит- таможенная процедура, в соответствии с которой товары перевозятся под таможенным контролем по таможенной территории

- 3. Виды таможенного транзита: 1) иностранных товаров от таможенного органа в месте прибытия до таможенного органа в

- 4. 1) товары не запрещены к ввозу на таможенную территорию таможенного союза или вывозу с такой территории;

- 5. Срок таможенного транзита от таможенного органа отправления до таможенного органа назначения устанавливается таможенным органом отправления в

- 6. В случаях, установленных законодательством государств-членов таможенного союза, таможенный орган отправления вправе устанавливать места доставки независимо от

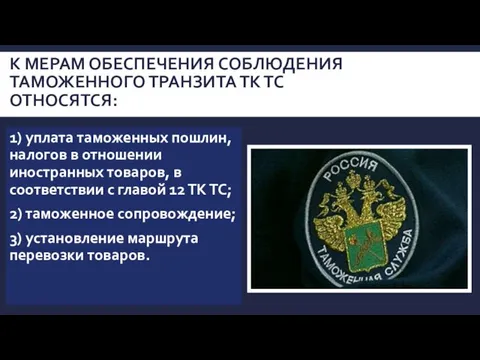

- 7. К мерам обеспечения соблюдения таможенного транзита ТК ТС относятся: 1) уплата таможенных пошлин, налогов в отношении

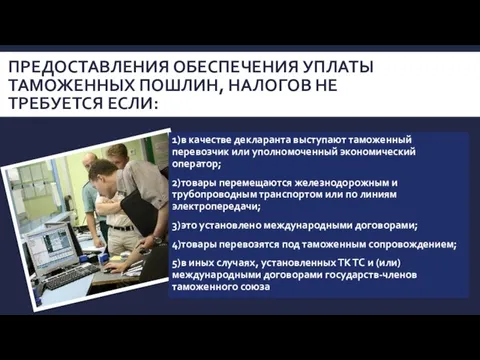

- 8. Предоставления обеспечения уплаты таможенных пошлин, налогов не требуется если: 1)в качестве декларанта выступают таможенный перевозчик или

- 9. Нормативная база существующей схемы информационного взаимодействия при контроле транзита товаров: •Таможенный кодекс Таможенного союза. •Решение КТС

- 11. Скачать презентацию

Слайд 2Таможенный транзит-

таможенная процедура, в соответствии с которой товары перевозятся под таможенным контролем

Таможенный транзит-

таможенная процедура, в соответствии с которой товары перевозятся под таможенным контролем

Слайд 3Виды таможенного транзита:

1) иностранных товаров от таможенного органа в месте прибытия до

Виды таможенного транзита:

1) иностранных товаров от таможенного органа в месте прибытия до

Слайд 41) товары не запрещены к ввозу на таможенную территорию таможенного союза или

1) товары не запрещены к ввозу на таможенную территорию таможенного союза или

Слайд 5Срок таможенного транзита от таможенного органа отправления до таможенного органа назначения устанавливается

Срок таможенного транзита от таможенного органа отправления до таможенного органа назначения устанавливается

Слайд 6В случаях, установленных законодательством государств-членов таможенного союза, таможенный орган отправления вправе устанавливать

В случаях, установленных законодательством государств-членов таможенного союза, таможенный орган отправления вправе устанавливать

Слайд 7К мерам обеспечения соблюдения таможенного транзита ТК ТС относятся:

1) уплата таможенных пошлин,

К мерам обеспечения соблюдения таможенного транзита ТК ТС относятся:

1) уплата таможенных пошлин,

Слайд 8Предоставления обеспечения уплаты таможенных пошлин, налогов не требуется если:

1)в качестве декларанта выступают

Предоставления обеспечения уплаты таможенных пошлин, налогов не требуется если:

1)в качестве декларанта выступают

Слайд 9Нормативная база существующей схемы информационного взаимодействия при контроле транзита товаров:

•Таможенный кодекс Таможенного

Нормативная база существующей схемы информационного взаимодействия при контроле транзита товаров:

•Таможенный кодекс Таможенного

Consumer buyer behavior

Consumer buyer behavior Реки

Реки Сопротивление движению поезда

Сопротивление движению поезда Загрязнение озера Байкал

Загрязнение озера Байкал Абсолютные и сравнительные преимущества. Условия взаимовыгодной торговли

Абсолютные и сравнительные преимущества. Условия взаимовыгодной торговли Петербург Достоевского – «город, в котором невозможно быть»

Петербург Достоевского – «город, в котором невозможно быть» Презентация на тему Политическое развитие: понятие и критерии

Презентация на тему Политическое развитие: понятие и критерии  решение

решение Реализация требований федерального государственного образовательного стандарта средствами системы Л.В.Занкова

Реализация требований федерального государственного образовательного стандарта средствами системы Л.В.Занкова Модель семьи

Модель семьи ТРУДОВІ РЕСУРСИ І ЗАЙНЯТІСТЬ НАСЕЛЕННЯ

ТРУДОВІ РЕСУРСИ І ЗАЙНЯТІСТЬ НАСЕЛЕННЯ  Айсинг

Айсинг Презентация на тему Князь Олег

Презентация на тему Князь Олег Движение - жизнь

Движение - жизнь От инфраструктуры к бизнесу: трансформация сознания Денис Кириенко

От инфраструктуры к бизнесу: трансформация сознания Денис Кириенко Аттестация руководящих и педагогических кадров

Аттестация руководящих и педагогических кадров Конституционно - правовой статус Президента РФ

Конституционно - правовой статус Президента РФ Портрет. Картины

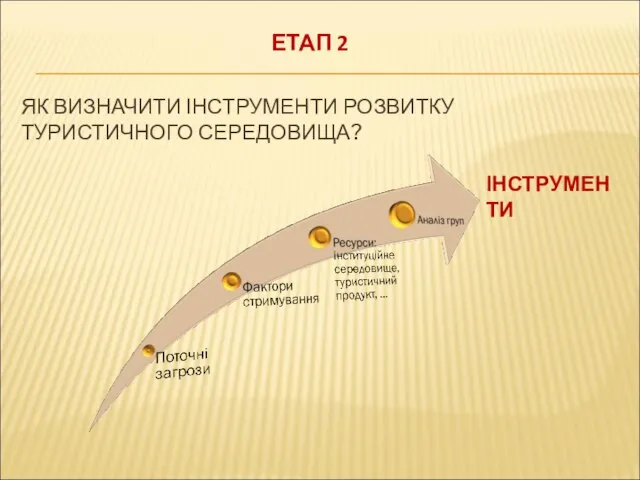

Портрет. Картины Инструменты развития туризма

Инструменты развития туризма  Обеспечение качества изготовления детали сателлит

Обеспечение качества изготовления детали сателлит Сүзлекләр һәм алардан файдалану күнегүләре

Сүзлекләр һәм алардан файдалану күнегүләре Формирование УУД у обучающихся основной ступени образования

Формирование УУД у обучающихся основной ступени образования Поэзия периода великой отечественной войны

Поэзия периода великой отечественной войны Педагогическая диагностика как условие дифференциации в начальной школе

Педагогическая диагностика как условие дифференциации в начальной школе Муниципальное автономное образовательное учреждение дополнительного образования детей «Детско-юношеский центр» г. Нытва

Муниципальное автономное образовательное учреждение дополнительного образования детей «Детско-юношеский центр» г. Нытва Право в системе социальных норм

Право в системе социальных норм CROWDFUNDING AS AN IDEA FOR A BUSINESS

CROWDFUNDING AS AN IDEA FOR A BUSINESS Характеристика этапов инновационного процесса

Характеристика этапов инновационного процесса