- Презентация на тему Порядок контроля таможенной стоимости при выпуске товаров

Содержание

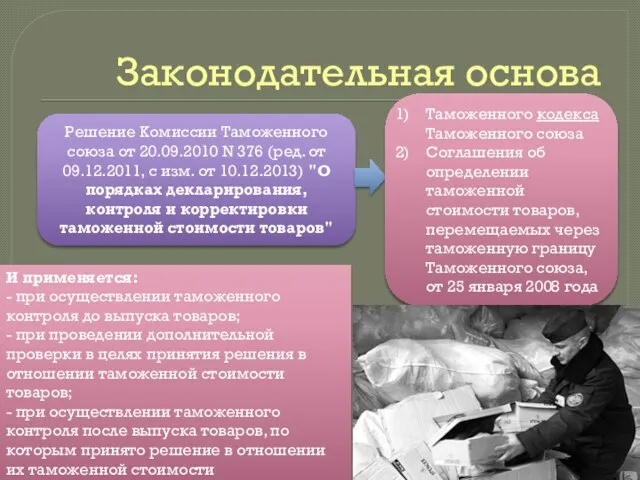

- 2. Законодательная основа Решение Комиссии Таможенного союза от 20.09.2010 N 376 (ред. от 09.12.2011, с изм. от

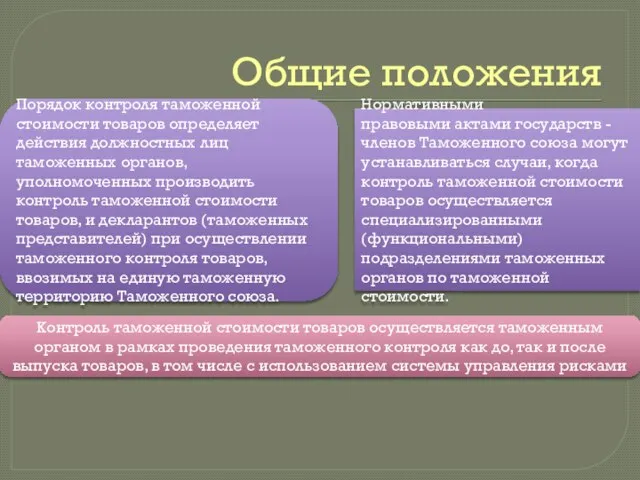

- 3. Общие положения Порядок контроля таможенной стоимости товаров определяет действия должностных лиц таможенных органов, уполномоченных производить контроль

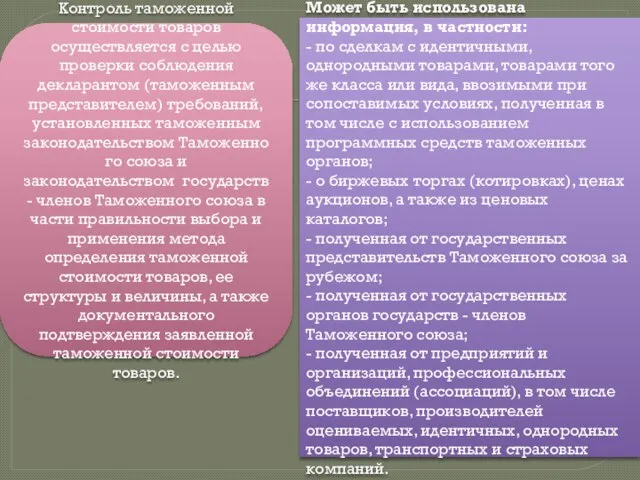

- 4. Контроль таможенной стоимости товаров осуществляется с целью проверки соблюдения декларантом (таможенным представителем) требований, установленных таможенным законодательством

- 5. Процедура контроля таможенной стоимости товаров До выпуска товаров и в сроки, установленные статьей 196 Таможенного кодекса

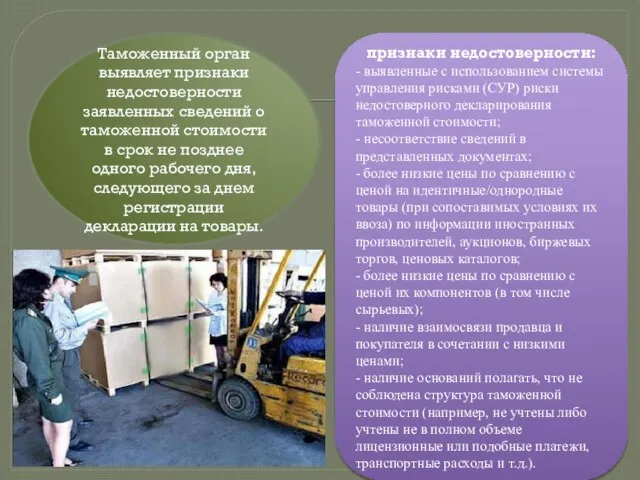

- 6. Таможенный орган выявляет признаки недостоверности заявленных сведений о таможенной стоимости в срок не позднее одного рабочего

- 7. Срок проведения дополнительной проверки исчисляется со дня принятия решения о проведении дополнительной проверки до дня принятия

- 8. Одновременно с решением о проведении дополнительной проверки таможенный орган сообщает декларанту сумму обеспечения уплаты таможенных пошлин,

- 9. Решение о корректировке таможенной стоимости принимается, если: - в установленный таможенным органом срок декларантом не представлены

- 10. В случае согласия декларант в срок, не превышающий пяти рабочих дней с даты получения декларантом решения

- 12. Скачать презентацию

Слайд 2Законодательная основа

Решение Комиссии Таможенного союза от 20.09.2010 N 376 (ред. от 09.12.2011,

Законодательная основа

Решение Комиссии Таможенного союза от 20.09.2010 N 376 (ред. от 09.12.2011,

Слайд 3Общие положения

Порядок контроля таможенной стоимости товаров определяет действия должностных лиц таможенных органов,

Общие положения

Порядок контроля таможенной стоимости товаров определяет действия должностных лиц таможенных органов,

Слайд 4Контроль таможенной стоимости товаров осуществляется с целью проверки соблюдения декларантом (таможенным представителем)

Контроль таможенной стоимости товаров осуществляется с целью проверки соблюдения декларантом (таможенным представителем)

Слайд 5Процедура контроля таможенной стоимости товаров

До выпуска товаров и в сроки, установленные статьей

Процедура контроля таможенной стоимости товаров

До выпуска товаров и в сроки, установленные статьей

Слайд 6Таможенный орган выявляет признаки недостоверности заявленных сведений о таможенной стоимости в срок

Таможенный орган выявляет признаки недостоверности заявленных сведений о таможенной стоимости в срок

Слайд 7

Срок проведения дополнительной проверки исчисляется со дня принятия решения о проведении дополнительной

Срок проведения дополнительной проверки исчисляется со дня принятия решения о проведении дополнительной

Слайд 8Одновременно с решением о проведении дополнительной проверки таможенный орган сообщает декларанту сумму

Одновременно с решением о проведении дополнительной проверки таможенный орган сообщает декларанту сумму

Слайд 9Решение о корректировке таможенной стоимости принимается, если:

- в установленный таможенным органом срок

Решение о корректировке таможенной стоимости принимается, если: - в установленный таможенным органом срок

Слайд 10В случае согласия декларант в срок, не превышающий пяти рабочих дней с

В случае согласия декларант в срок, не превышающий пяти рабочих дней с

Нетрадиционные объекты ИС

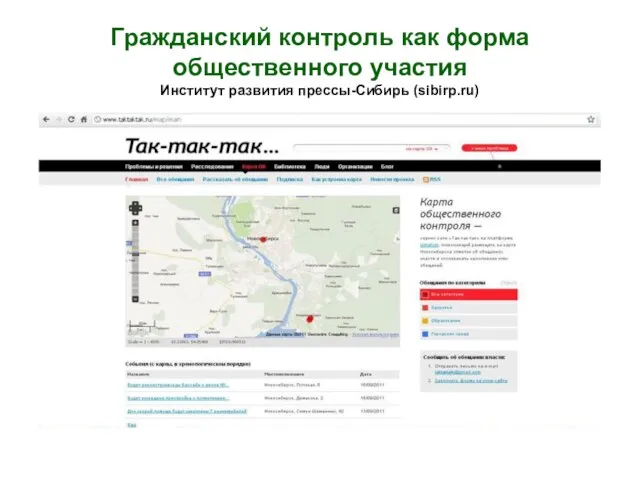

Нетрадиционные объекты ИС Гражданский контроль как форма общественного участияИнститут развития прессы-Сибирь (sibirp.ru)

Гражданский контроль как форма общественного участияИнститут развития прессы-Сибирь (sibirp.ru) Пластилин

Пластилин Наказания и поощрения: (методы воспитания)

Наказания и поощрения: (методы воспитания) Основные принципы построения ЭВМ и систем

Основные принципы построения ЭВМ и систем КОЛОКОЛА ЧЕРНОБЫЛЯ Черный всадник Чернобыль Всё парит над страной

КОЛОКОЛА ЧЕРНОБЫЛЯ Черный всадник Чернобыль Всё парит над страной Вес тела. Невесомость

Вес тела. Невесомость Использование ИКТ в работе классного руководителя

Использование ИКТ в работе классного руководителя русские первопроходцы

русские первопроходцы Украинская медицинская стоматологическая академия

Украинская медицинская стоматологическая академия В 2008/2009 учебном году наша детская организация «СМИД» участвует в смотре-конкурсе районной детской общественной организации ЛАД

В 2008/2009 учебном году наша детская организация «СМИД» участвует в смотре-конкурсе районной детской общественной организации ЛАД  28-29 мая 2011 г. Запорожье, о.Хортица, ИКК «Запорожская Сечь» Клуб исторического моделирования и реконструкции «Альфар» п р е д с т а в л

28-29 мая 2011 г. Запорожье, о.Хортица, ИКК «Запорожская Сечь» Клуб исторического моделирования и реконструкции «Альфар» п р е д с т а в л Презентация на тему Действие с информацией

Презентация на тему Действие с информацией Великий Шелковый путь

Великий Шелковый путь Серкина Александра 391 группа

Серкина Александра 391 группа Грибоедов А.С

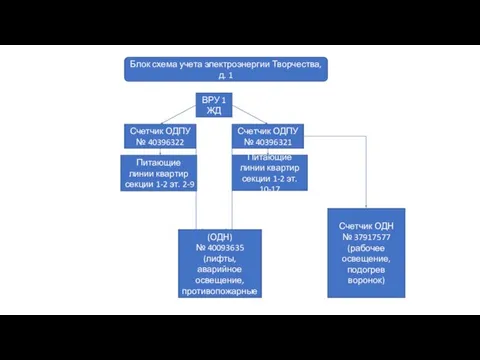

Грибоедов А.С блок схема Творчества, д. 1

блок схема Творчества, д. 1 Экстремизм, терроризм

Экстремизм, терроризм Н е д е л я д е т с к о й к н и г и 2011 – 2012 учебный год

Н е д е л я д е т с к о й к н и г и 2011 – 2012 учебный год Вiра i свiтло

Вiра i свiтло В прилагательных, образованных от существительных

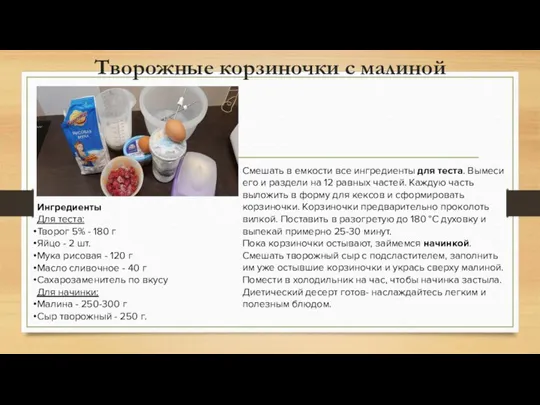

В прилагательных, образованных от существительных Творожные корзиночки с малиной

Творожные корзиночки с малиной Интернет вещи

Интернет вещи Условия психического развития личности

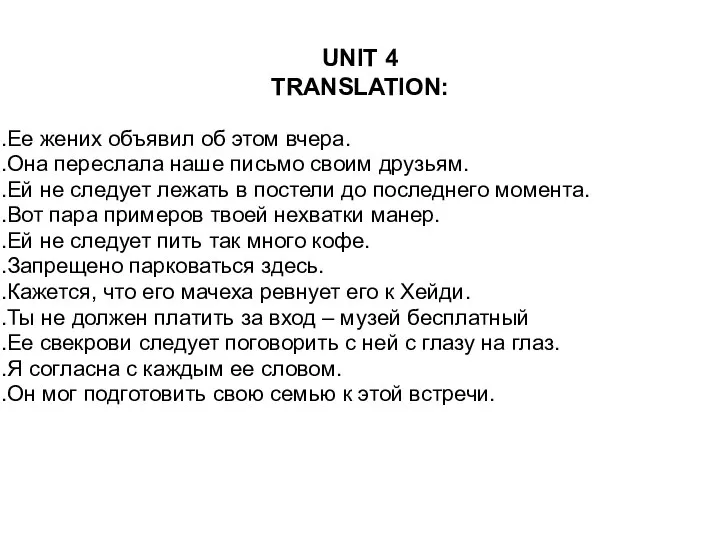

Условия психического развития личности Unit 3 translation

Unit 3 translation Заняття 3 УКР- Рівні та види тестування, 7 принципів

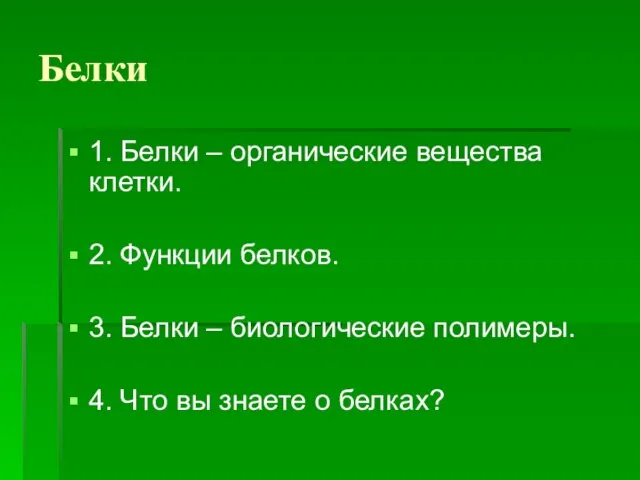

Заняття 3 УКР- Рівні та види тестування, 7 принципів Белки

Белки Прием гостей

Прием гостей