- ПРЕЗЕНТАЦИЯ ПРОЕКТА«НАЛОГОВЫЙ ПРОЦЕСС В РОССИЙСКОЙ ФЕДЕРАЦИИ»

Содержание

- 2. Исследовательский коллектив Руководитель исследовательского коллектива: д.ю.н., профессор Александр Николаевич Козырин Участники исследовательского коллектива: Анна Владимировна Реут

- 3. Актуальность исследования Необходимость рассмотрения налогового процессуального права вызвана потребностями как финансово-правовой науки, так и практики налогообложения

- 4. Методическая новизна исследования использование комплексного межотраслевого подхода к изучению налогового процессуального права, позволяющего рассматривать его связь

- 5. Цель исследования Определить : понятие налогового процесса предмет налогового процесса эффективность налогового процесса механизм воздействия налогового

- 6. Задачи исследования проанализировать процессуальные нормы финансового права в целом и процессуальные нормы, содержащиеся в налоговом законодательстве;

- 7. Задачи исследования (продолжение) исследовать основные виды «налоговых производств»: а) производства по налоговому контролю; б) производства по

- 8. Методы исследования формально-догматический метод, позволяющий проанализировать нормы, регулирующие комплекс процессуальных отношений в налоговой сфере; метод конкретно-социологического

- 9. Информационная база исследования нормативные правовые акты, регулирующие отношения в области налогового процесса; судебно-арбитражная практика по проблематике

- 10. Основные теоретические вопросы, исследованные в рамках проекта: понятие налогового процесса; место налогового процесса в системе налогового

- 11. Применение результатов исследования Результаты исследования налогового процесса в Российской Федерации могут быть интегрированы в научные исследования:

- 12. Вклад участников проекта в исследование Анна Владимировна Реут: анализ нормативно-правовой базы, регулирующей налоговый процесс в Российской

- 13. Вклад участников проекта в исследование (продолжение) Ольга Юрьевна Семенча: анализ зарубежного законодательства по налоговому процессу (США,

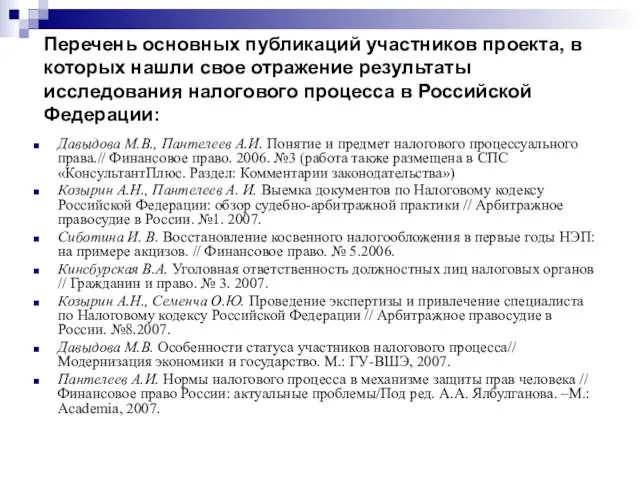

- 14. Перечень основных публикаций участников проекта, в которых нашли свое отражение результаты исследования налогового процесса в Российской

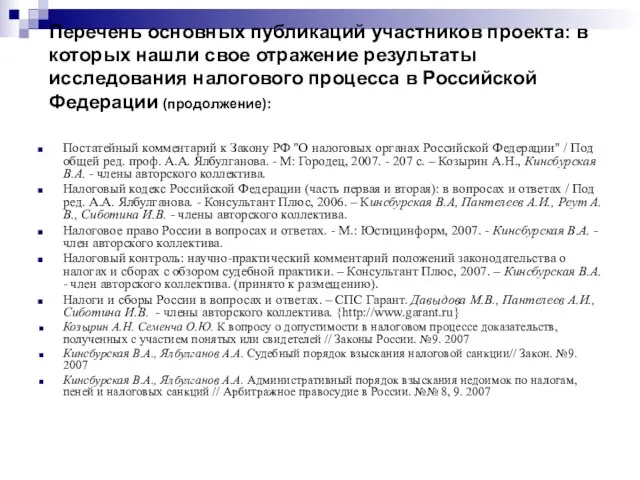

- 15. Перечень основных публикаций участников проекта: в которых нашли свое отражение результаты исследования налогового процесса в Российской

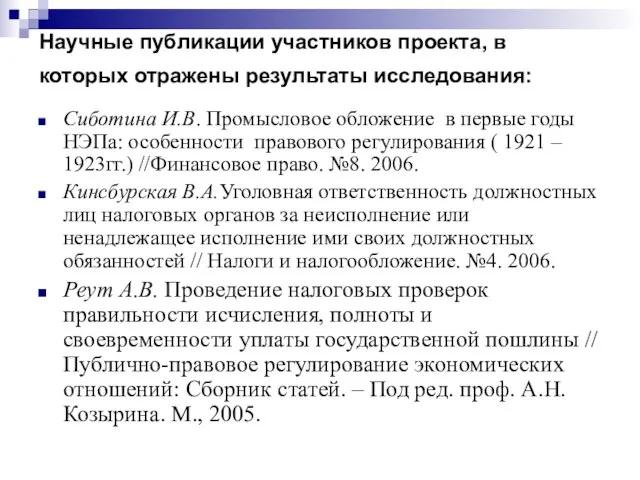

- 16. Научные публикации участников проекта, в которых отражены результаты исследования: Cиботина И.В. Промысловое обложение в первые годы

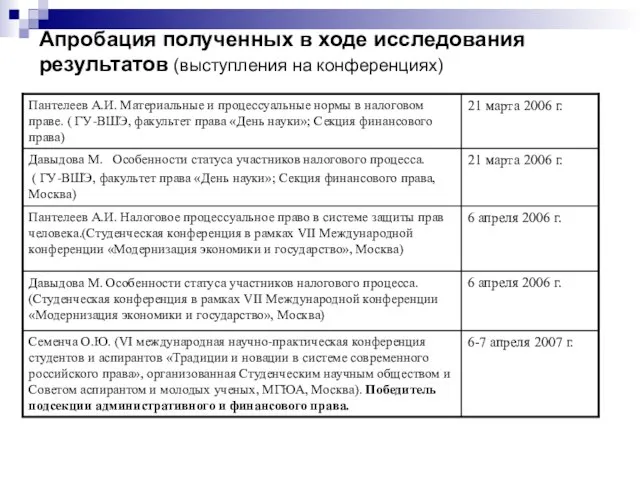

- 17. Апробация полученных в ходе исследования результатов (выступления на конференциях)

- 18. Апробация полученных в ходе исследования результатов (выступления на конференциях) Участие в работе выездной школы-семинара ИССЛЕДОВАТЕЛЬСКИХ КОЛЛЕКТИВОВ-ПОБЕДИТЕЛЕЙ

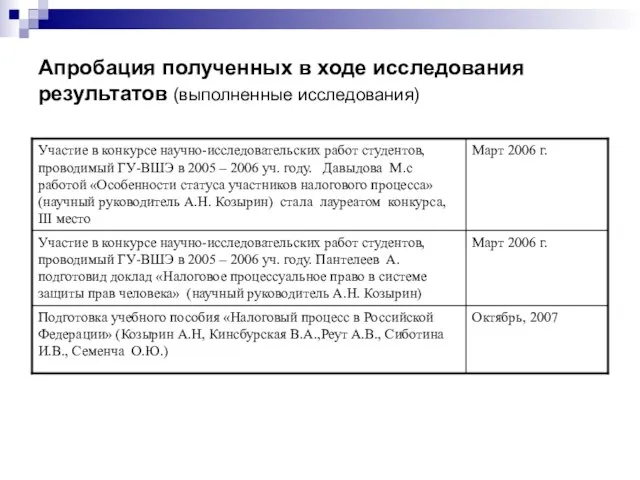

- 19. Апробация полученных в ходе исследования результатов (выполненные исследования)

- 21. Скачать презентацию

Слайд 2Исследовательский коллектив

Руководитель исследовательского коллектива:

д.ю.н., профессор Александр Николаевич Козырин

Участники исследовательского коллектива:

Анна Владимировна

Исследовательский коллектив

Руководитель исследовательского коллектива:

д.ю.н., профессор Александр Николаевич Козырин

Участники исследовательского коллектива:

Анна Владимировна

Слайд 3Актуальность исследования

Необходимость рассмотрения налогового процессуального права вызвана потребностями как финансово-правовой науки, так

Актуальность исследования

Необходимость рассмотрения налогового процессуального права вызвана потребностями как финансово-правовой науки, так

Слайд 4Методическая новизна исследования

использование комплексного межотраслевого подхода к изучению налогового процессуального права, позволяющего

Методическая новизна исследования

использование комплексного межотраслевого подхода к изучению налогового процессуального права, позволяющего

Слайд 5Цель исследования

Определить :

понятие налогового процесса

предмет налогового процесса

эффективность налогового процесса

механизм воздействия налогового

Цель исследования

Определить :

понятие налогового процесса

предмет налогового процесса

эффективность налогового процесса

механизм воздействия налогового

Слайд 6Задачи исследования

проанализировать процессуальные нормы финансового права в целом и процессуальные нормы, содержащиеся

Задачи исследования

проанализировать процессуальные нормы финансового права в целом и процессуальные нормы, содержащиеся

Слайд 7Задачи исследования (продолжение)

исследовать основные виды «налоговых производств»:

а) производства по налоговому контролю;

б) производства

Задачи исследования (продолжение)

исследовать основные виды «налоговых производств»:

а) производства по налоговому контролю;

б) производства

Слайд 8

Методы исследования

формально-догматический метод, позволяющий проанализировать нормы, регулирующие комплекс процессуальных отношений в налоговой

Методы исследования

формально-догматический метод, позволяющий проанализировать нормы, регулирующие комплекс процессуальных отношений в налоговой

Слайд 9Информационная база исследования

нормативные правовые акты, регулирующие отношения в области налогового процесса;

судебно-арбитражная

Информационная база исследования

нормативные правовые акты, регулирующие отношения в области налогового процесса;

судебно-арбитражная

Слайд 10Основные теоретические вопросы, исследованные в рамках проекта:

понятие налогового процесса;

место налогового процесса

Основные теоретические вопросы, исследованные в рамках проекта:

понятие налогового процесса;

место налогового процесса

Слайд 11Применение результатов исследования

Результаты исследования налогового процесса в Российской Федерации могут быть интегрированы

Применение результатов исследования

Результаты исследования налогового процесса в Российской Федерации могут быть интегрированы

Слайд 12Вклад участников проекта в исследование

Анна Владимировна Реут:

анализ нормативно-правовой базы, регулирующей налоговый

Вклад участников проекта в исследование

Анна Владимировна Реут:

анализ нормативно-правовой базы, регулирующей налоговый

Слайд 13Вклад участников проекта в исследование (продолжение)

Ольга Юрьевна Семенча:

анализ зарубежного законодательства по

Вклад участников проекта в исследование (продолжение)

Ольга Юрьевна Семенча:

анализ зарубежного законодательства по

Слайд 14Перечень основных публикаций участников проекта, в которых нашли свое отражение результаты исследования

Перечень основных публикаций участников проекта, в которых нашли свое отражение результаты исследования

Слайд 15Перечень основных публикаций участников проекта: в которых нашли свое отражение результаты исследования

Перечень основных публикаций участников проекта: в которых нашли свое отражение результаты исследования

Слайд 16Научные публикации участников проекта, в которых отражены результаты исследования:

Cиботина И.В. Промысловое

Научные публикации участников проекта, в которых отражены результаты исследования:

Cиботина И.В. Промысловое

Слайд 17Апробация полученных в ходе исследования результатов (выступления на конференциях)

Апробация полученных в ходе исследования результатов (выступления на конференциях)

Слайд 18Апробация полученных в ходе исследования результатов (выступления на конференциях)

Участие в работе выездной

Апробация полученных в ходе исследования результатов (выступления на конференциях)

Участие в работе выездной

Слайд 19Апробация полученных в ходе исследования результатов (выполненные исследования)

Апробация полученных в ходе исследования результатов (выполненные исследования)

Дружба юноша + девушка

Дружба юноша + девушка Охрана лесов

Охрана лесов Вышивка крестом

Вышивка крестом Муниципальное Образовательное Учреждение "Лихославльская средняя общеобразовательная школа №2"

Муниципальное Образовательное Учреждение "Лихославльская средняя общеобразовательная школа №2" Дифференциация звуков и букв К и Г

Дифференциация звуков и букв К и Г Культурное наследие регионов России

Культурное наследие регионов России Остров мечты

Остров мечты Развитие навыков выполнения композиции, создания художественного образа в рисунке

Развитие навыков выполнения композиции, создания художественного образа в рисунке Подготовка к сочинению

Подготовка к сочинению Юридическая ответственность

Юридическая ответственность Flora of Australia

Flora of Australia Восток- дело тонкое ( страны юго-восточной Азии)

Восток- дело тонкое ( страны юго-восточной Азии) Приложение

Приложение Персонажи

Персонажи Презентация компании «АЛЬТ»

Презентация компании «АЛЬТ» Sightseeing in London

Sightseeing in London Электроемкость

Электроемкость  ЕГЭ ПО РУССКОМУ ЯЗЫКУ2011

ЕГЭ ПО РУССКОМУ ЯЗЫКУ2011 Комплексный чертеж прямой линии

Комплексный чертеж прямой линии И Муза вечная со мной

И Муза вечная со мной Мама - фотограф. Мастер-класс для мам.

Мама - фотограф. Мастер-класс для мам. Героиня нашего времени

Героиня нашего времени История России

История России Десять Заповедей

Десять Заповедей «О роли вузов культуры и искусств в создании электронно-библиотечных систем»

«О роли вузов культуры и искусств в создании электронно-библиотечных систем» Мультимедийные урокиМАСТЕР-КЛАСС

Мультимедийные урокиМАСТЕР-КЛАСС Схема аналізу Букваря

Схема аналізу Букваря Особый порядок реализации путевок на смену в молодёжный центр Искра

Особый порядок реализации путевок на смену в молодёжный центр Искра