- Презентация !!! Расходы по охране труда в УУ РЖД

Содержание

- 2. Виды учета, содержащие информацию о хозяйственных операциях (фактах хозяйственной жизни) в сфере охраны труда и расходах

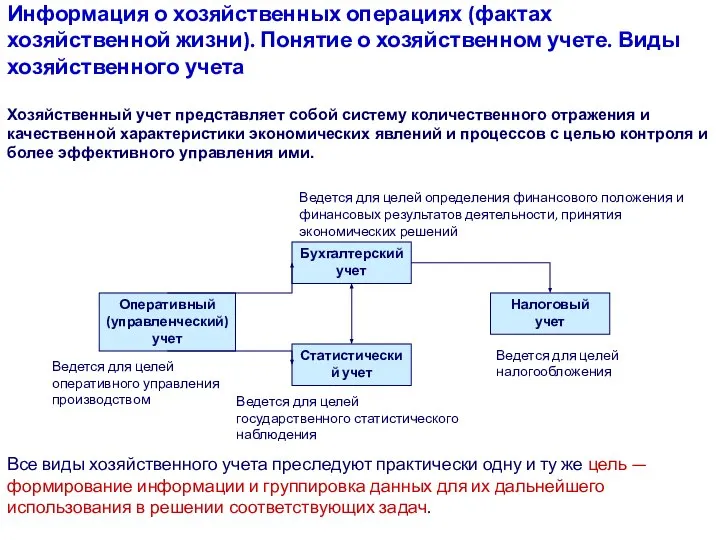

- 3. Информация о хозяйственных операциях (фактах хозяйственной жизни). Понятие о хозяйственном учете. Виды хозяйственного учета Хозяйственный учет

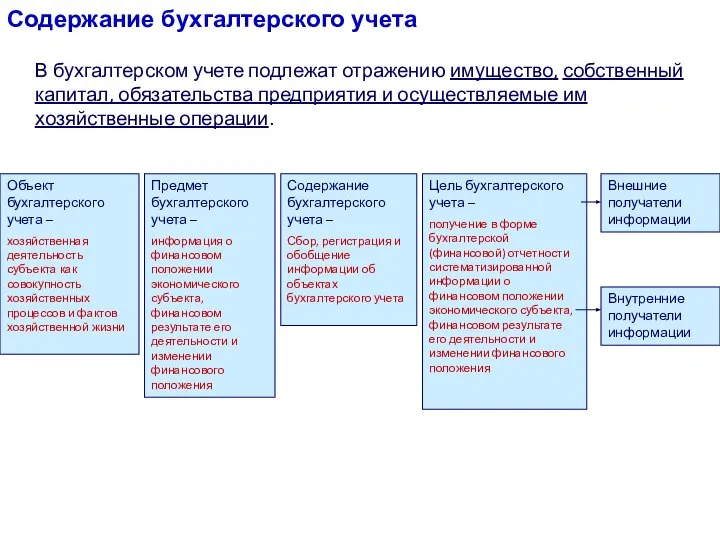

- 4. Содержание бухгалтерского учета В бухгалтерском учете подлежат отражению имущество, собственный капитал, обязательства предприятия и осуществляемые им

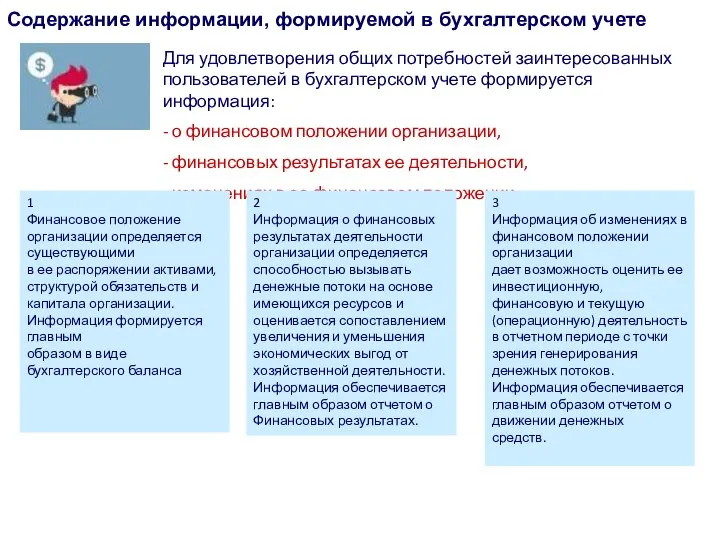

- 5. Содержание информации, формируемой в бухгалтерском учете Для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете формируется

- 6. Объекты бухгалтерского учета (какая информация должна формироваться в бухгалтерском учете и финансовой отчетности) Начиная с 01.01.2013

- 7. Сущность и содержание налогового учета Налоговый учет - система обобщения информации для определения налоговой базы по

- 8. Налоговый учет: Расходы на охрану труда в целях налогообложения прибыли Глава 25 Налогового кодекса РФ «Налог

- 9. Хозяйственные операции (факты хозяйственной жизни) в области охраны труда и расходы на охрану труда как объект

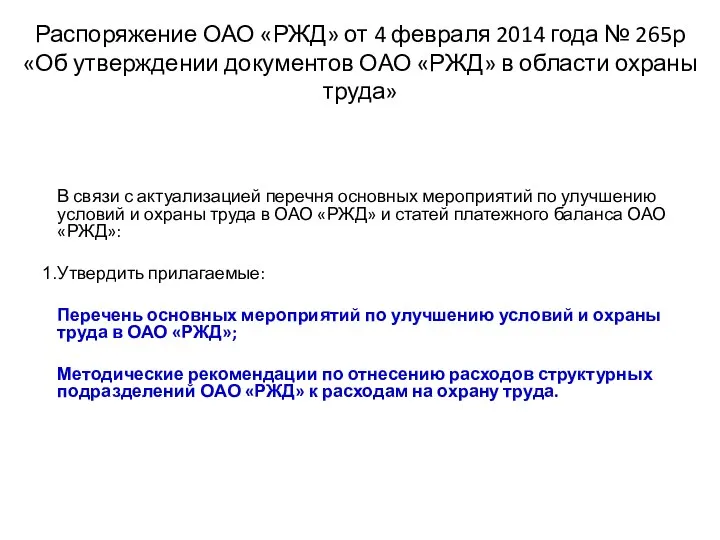

- 10. Распоряжение ОАО «РЖД» от 4 февраля 2014 года № 265р «Об утверждении документов ОАО «РЖД» в

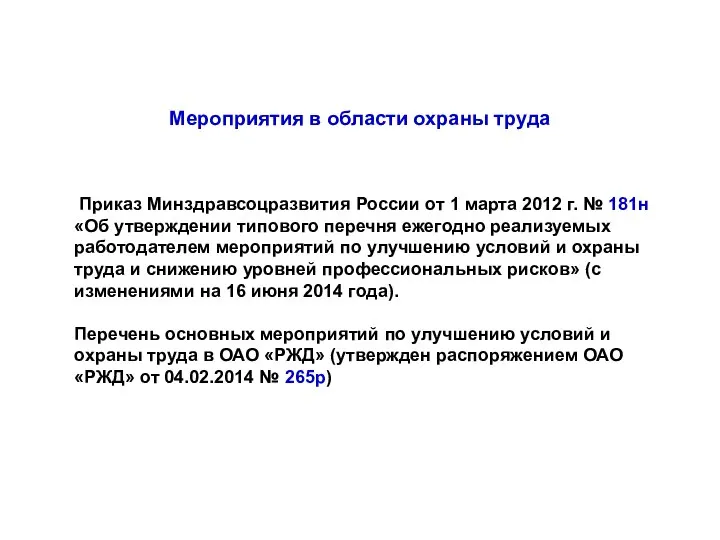

- 11. Мероприятия в области охраны труда Приказ Минздравсоцразвития России от 1 марта 2012 г. № 181н «Об

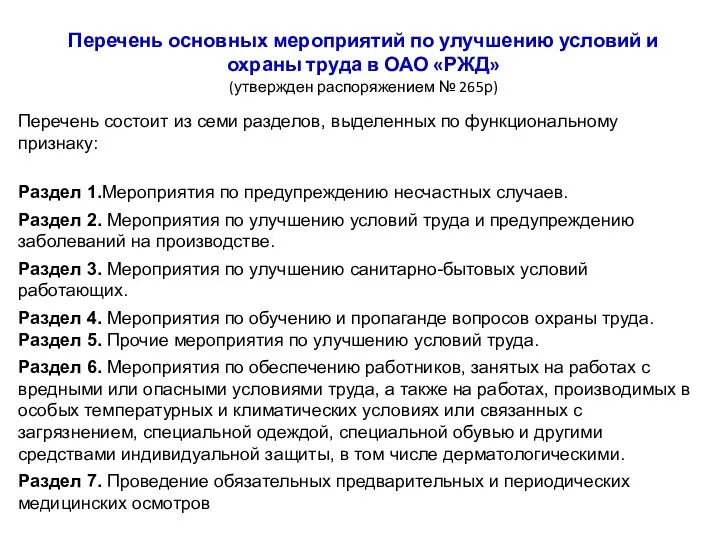

- 12. Перечень основных мероприятий по улучшению условий и охраны труда в ОАО «РЖД» (утвержден распоряжением № 265р)

- 13. Бюджетирование в ОАО «РЖД» Как накапливается управленческая информация в бюджетах

- 14. Методические рекомендации по отнесению расходов структурных подразделений ОАО «РЖД» к расходам на охрану труда Помогают работникам

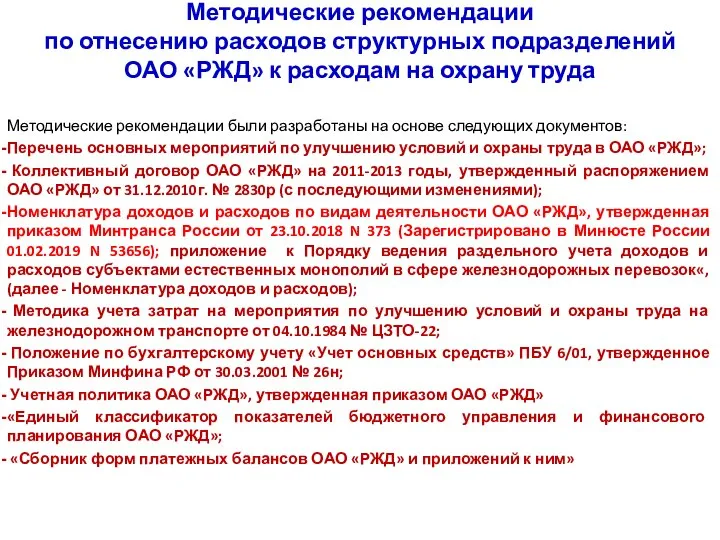

- 15. Методические рекомендации по отнесению расходов структурных подразделений ОАО «РЖД» к расходам на охрану труда Методические рекомендации

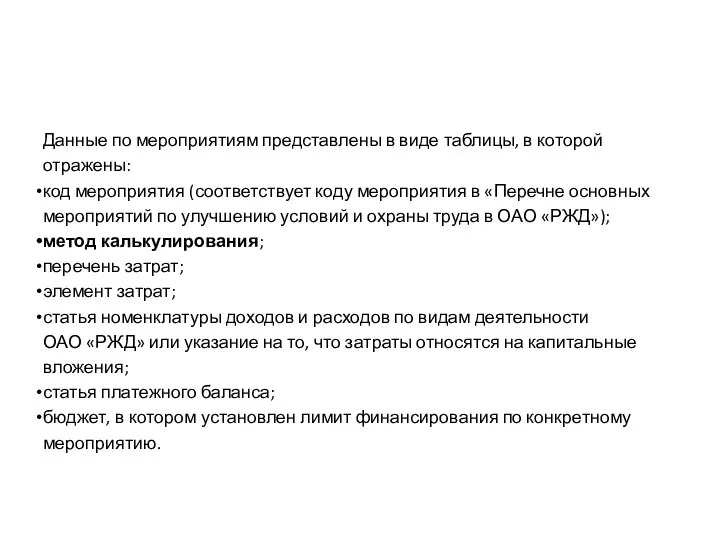

- 16. Данные по мероприятиям представлены в виде таблицы, в которой отражены: код мероприятия (соответствует коду мероприятия в

- 17. Методы калькулирования (определения суммы) затрат, относимых к затратам на ОТ - три метода калькулирования «С улыбкой»:

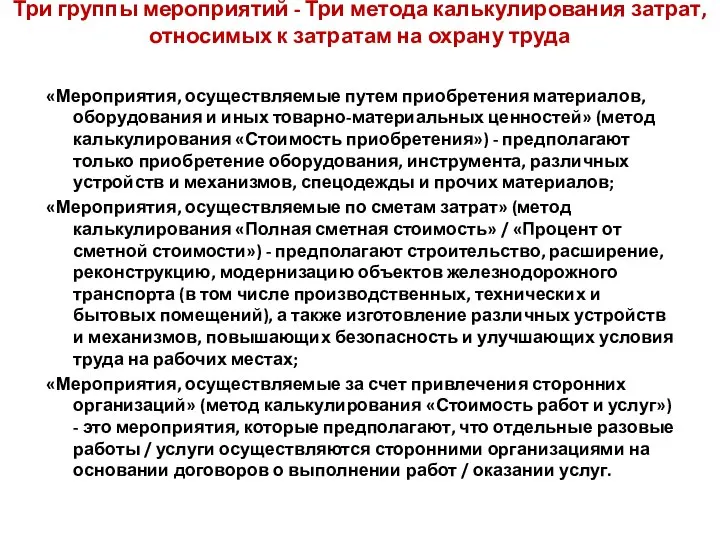

- 18. Три группы мероприятий - Три метода калькулирования затрат, относимых к затратам на охрану труда «Мероприятия, осуществляемые

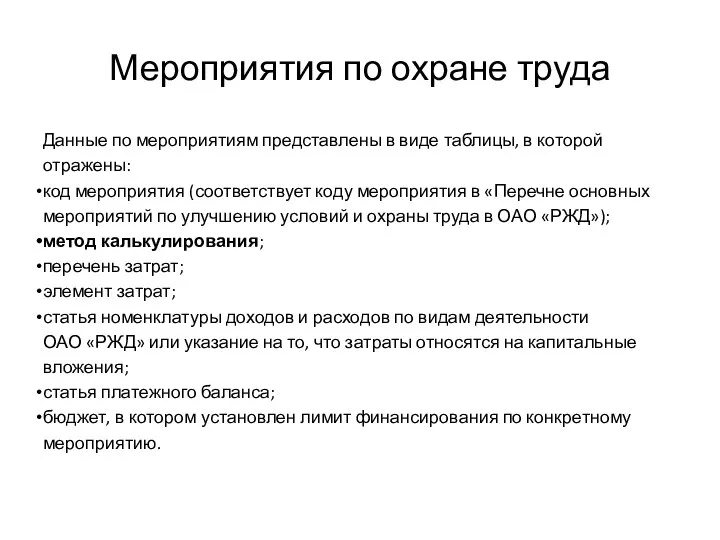

- 19. Мероприятия по охране труда Данные по мероприятиям представлены в виде таблицы, в которой отражены: код мероприятия

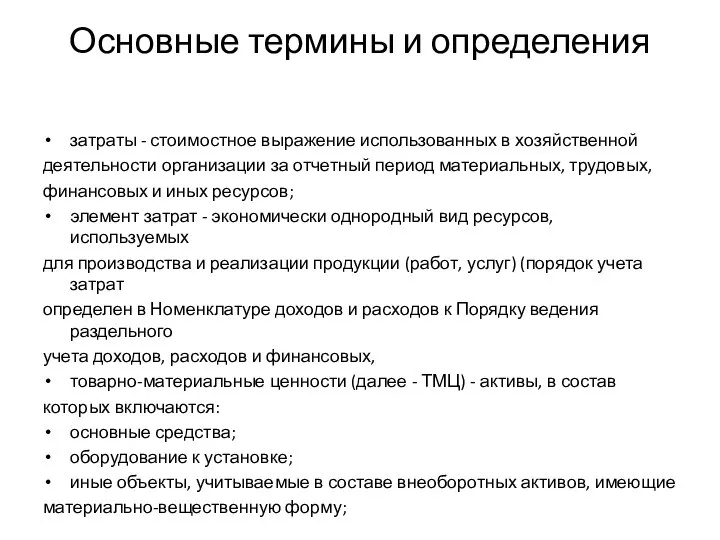

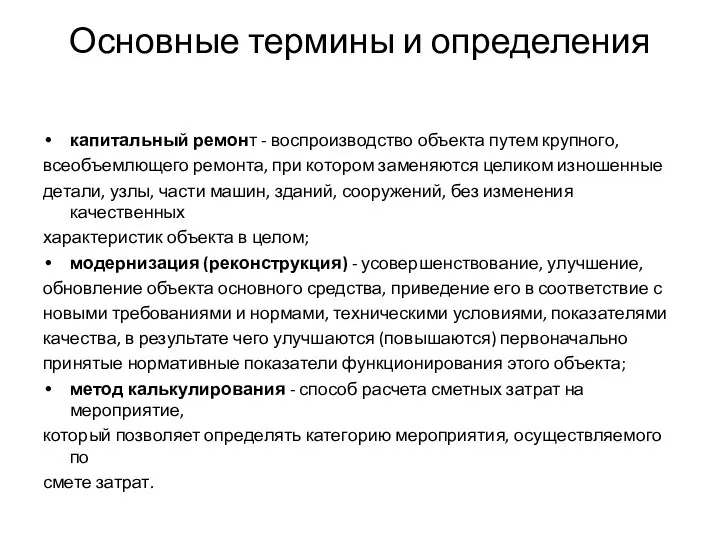

- 20. Основные термины и определения затраты - стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период

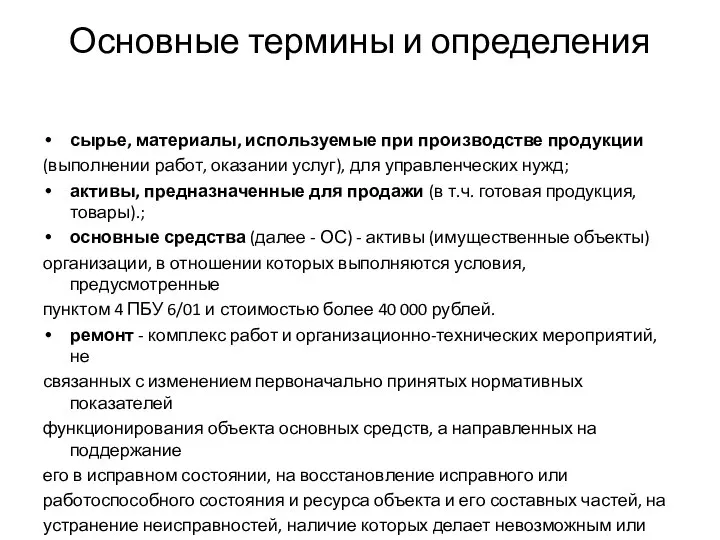

- 21. Основные термины и определения сырье, материалы, используемые при производстве продукции (выполнении работ, оказании услуг), для управленческих

- 22. Основные термины и определения капитальный ремонт - воспроизводство объекта путем крупного, всеобъемлющего ремонта, при котором заменяются

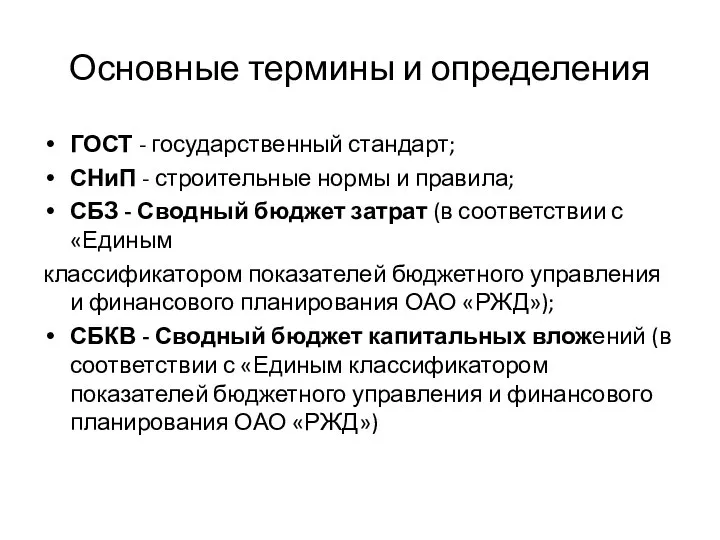

- 23. Основные термины и определения ГОСТ - государственный стандарт; СНиП - строительные нормы и правила; СБЗ -

- 24. Три группы мероприятий - Три метода калькулирования затрат, относимых к затратам на охрану труда 1 Метод

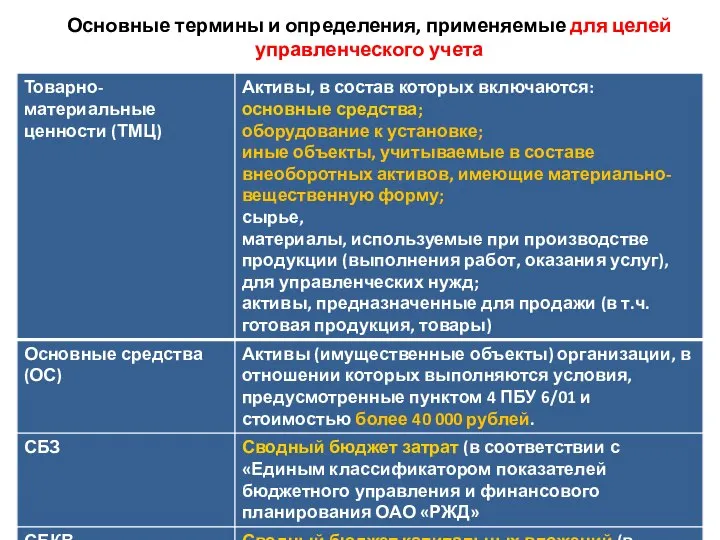

- 25. Основные термины и определения, применяемые для целей управленческого учета

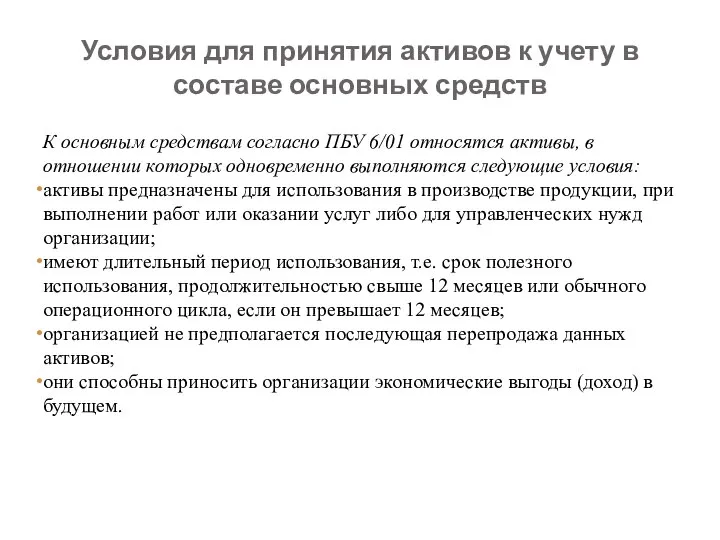

- 26. Условия для принятия активов к учету в составе основных средств К основным средствам согласно ПБУ 6/01

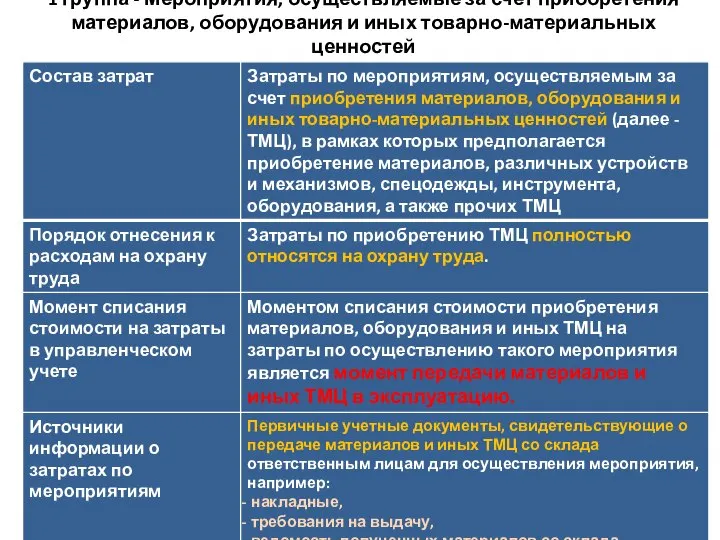

- 27. 1 группа - Мероприятия, осуществляемые за счет приобретения материалов, оборудования и иных товарно-материальных ценностей

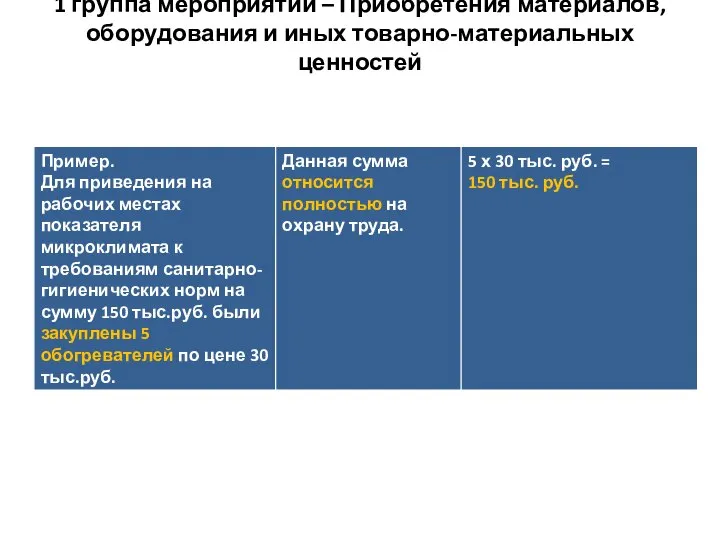

- 28. 1 группа мероприятий – Приобретения материалов, оборудования и иных товарно-материальных ценностей

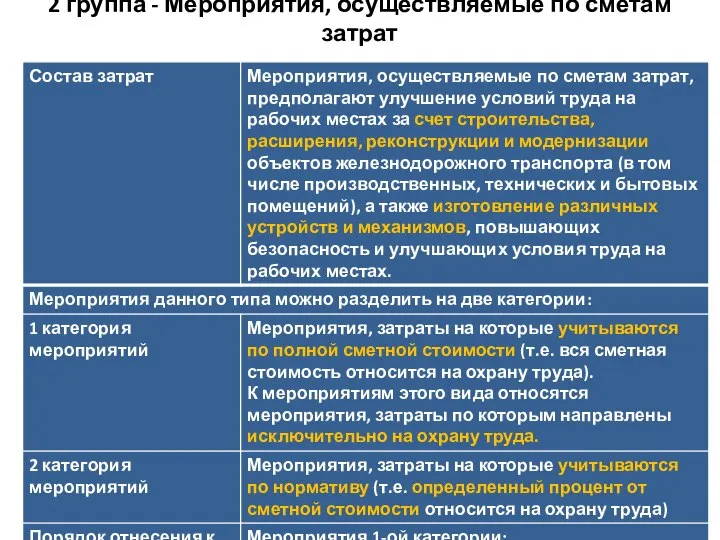

- 29. 2 группа - Мероприятия, осуществляемые по сметам затрат

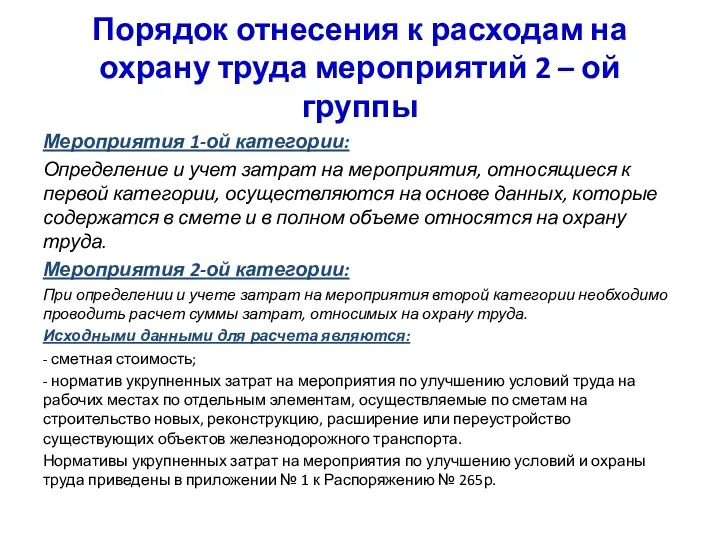

- 30. Порядок отнесения к расходам на охрану труда мероприятий 2 – ой группы Мероприятия 1-ой категории: Определение

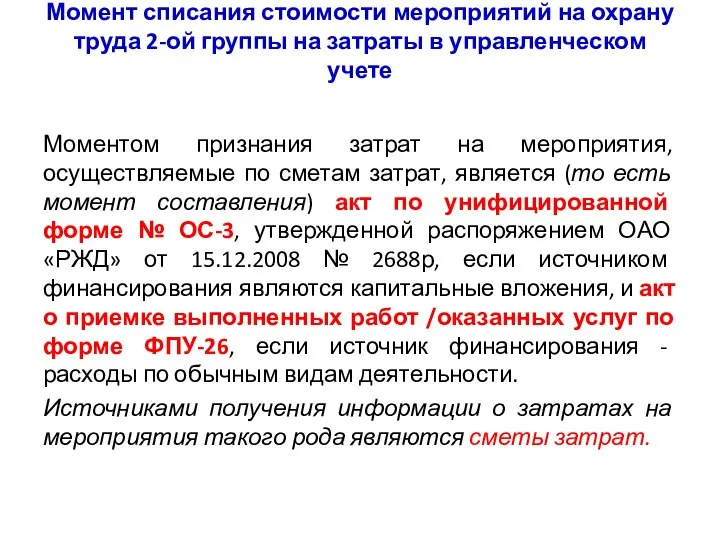

- 31. Момент списания стоимости мероприятий на охрану труда 2-ой группы на затраты в управленческом учете Моментом признания

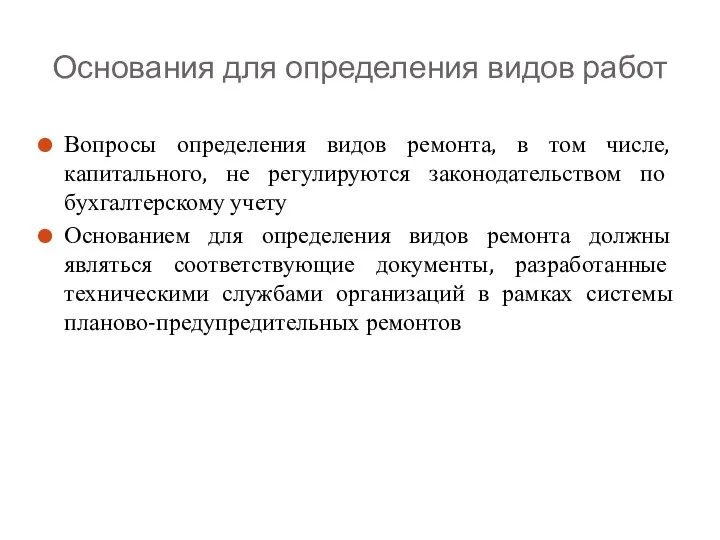

- 32. Основания для определения видов работ Вопросы определения видов ремонта, в том числе, капитального, не регулируются законодательством

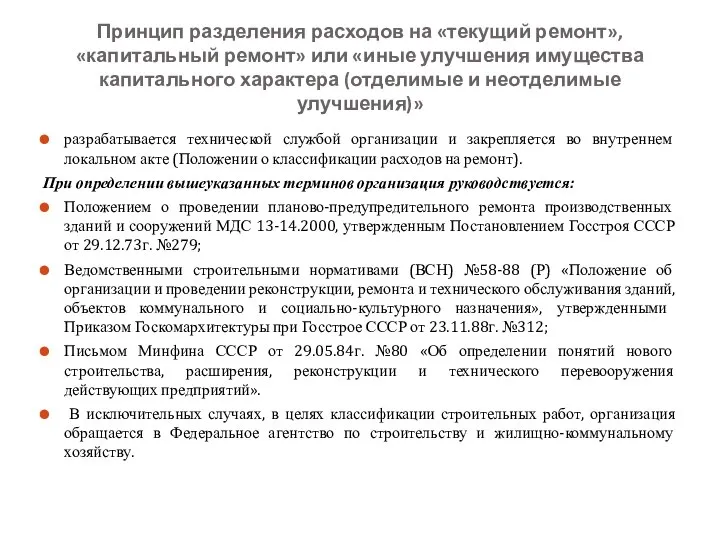

- 33. Принцип разделения расходов на «текущий ремонт», «капитальный ремонт» или «иные улучшения имущества капитального характера (отделимые и

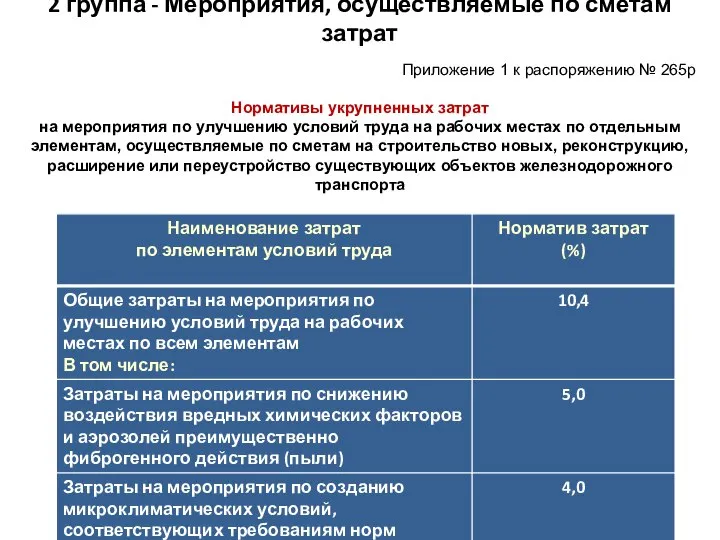

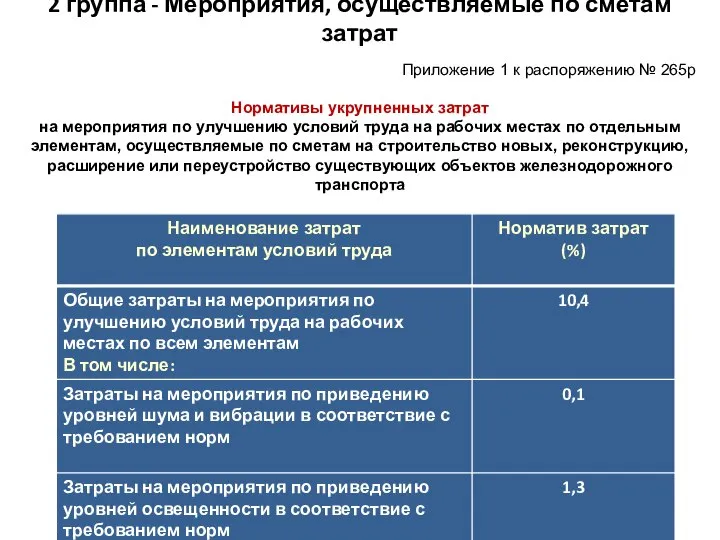

- 34. 2 группа - Мероприятия, осуществляемые по сметам затрат Приложение 1 к распоряжению № 265р Нормативы укрупненных

- 35. 2 группа - Мероприятия, осуществляемые по сметам затрат Приложение 1 к распоряжению № 265р Нормативы укрупненных

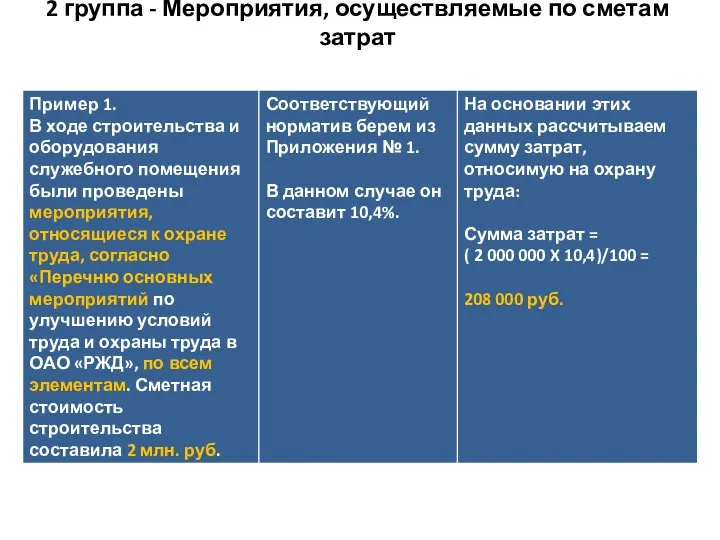

- 36. 2 группа - Мероприятия, осуществляемые по сметам затрат

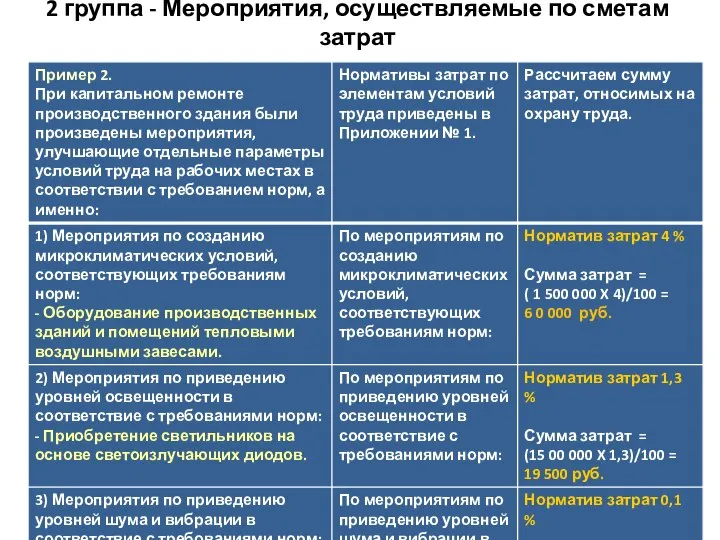

- 37. 2 группа - Мероприятия, осуществляемые по сметам затрат

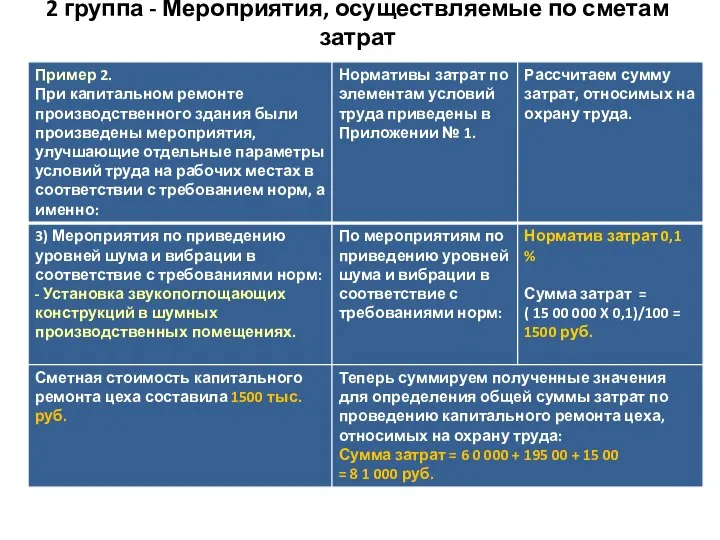

- 38. 2 группа - Мероприятия, осуществляемые по сметам затрат

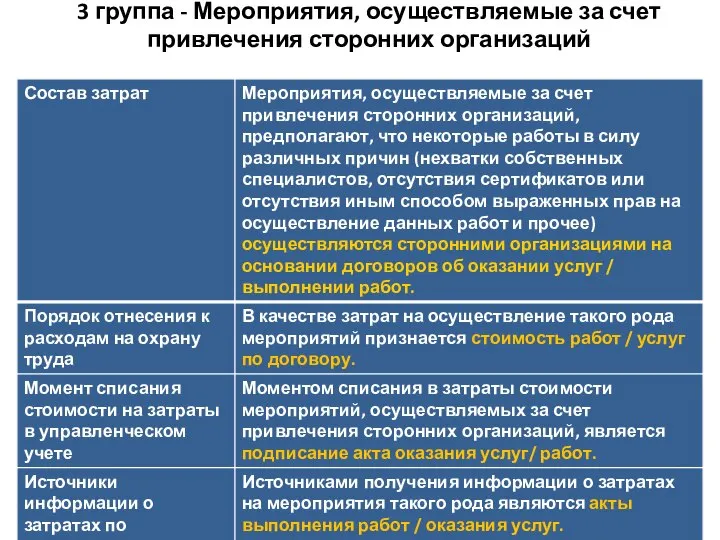

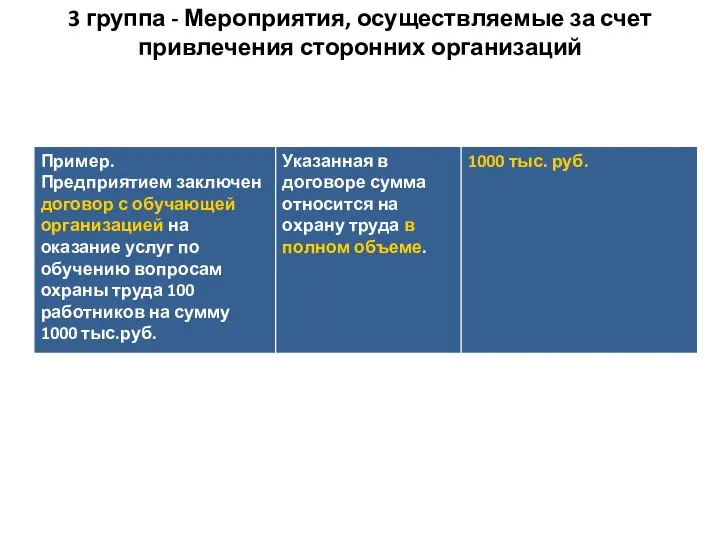

- 39. 3 группа - Мероприятия, осуществляемые за счет привлечения сторонних организаций

- 40. 3 группа - Мероприятия, осуществляемые за счет привлечения сторонних организаций

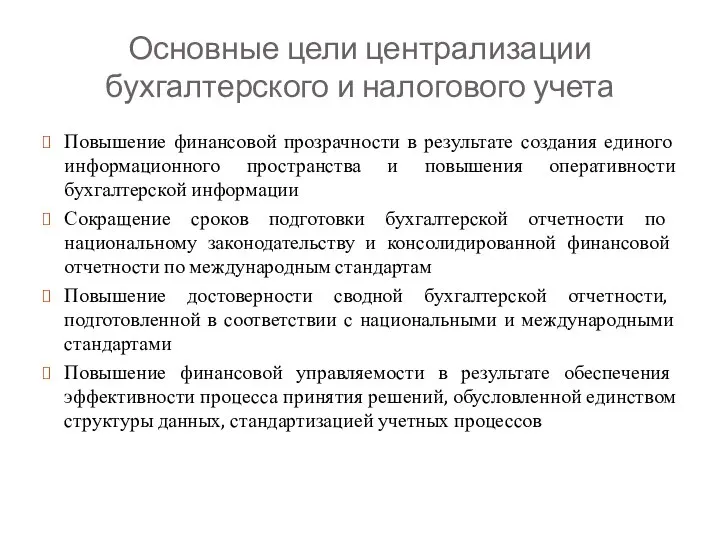

- 41. Основные цели централизации бухгалтерского и налогового учета Повышение финансовой прозрачности в результате создания единого информационного пространства

- 43. Скачать презентацию

Слайд 2Виды учета,

содержащие информацию о хозяйственных операциях (фактах хозяйственной жизни)

в сфере охраны труда

Виды учета, содержащие информацию о хозяйственных операциях (фактах хозяйственной жизни) в сфере охраны труда

Слайд 3Информация о хозяйственных операциях (фактах хозяйственной жизни). Понятие о хозяйственном учете. Виды

Информация о хозяйственных операциях (фактах хозяйственной жизни). Понятие о хозяйственном учете. Виды

Слайд 4Содержание бухгалтерского учета

В бухгалтерском учете подлежат отражению имущество, собственный капитал, обязательства предприятия

Содержание бухгалтерского учета

В бухгалтерском учете подлежат отражению имущество, собственный капитал, обязательства предприятия

Слайд 5Содержание информации, формируемой в бухгалтерском учете

Для удовлетворения общих потребностей заинтересованных пользователей в

Содержание информации, формируемой в бухгалтерском учете

Для удовлетворения общих потребностей заинтересованных пользователей в

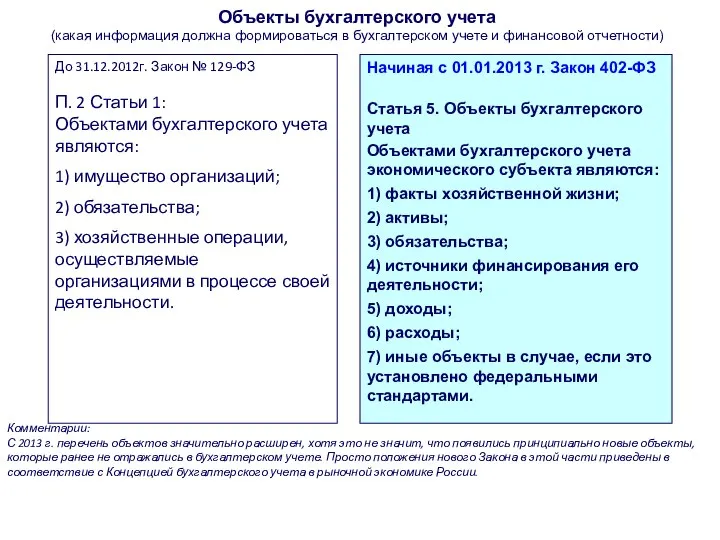

Слайд 6Объекты бухгалтерского учета

(какая информация должна формироваться в бухгалтерском учете и финансовой отчетности)

Начиная

Объекты бухгалтерского учета

(какая информация должна формироваться в бухгалтерском учете и финансовой отчетности)

Начиная

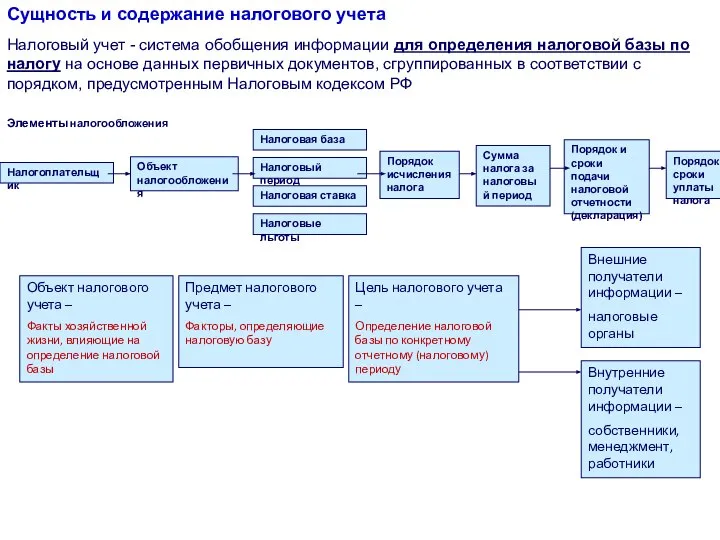

Слайд 7Сущность и содержание налогового учета

Налоговый учет - система обобщения информации для определения

Сущность и содержание налогового учета

Налоговый учет - система обобщения информации для определения

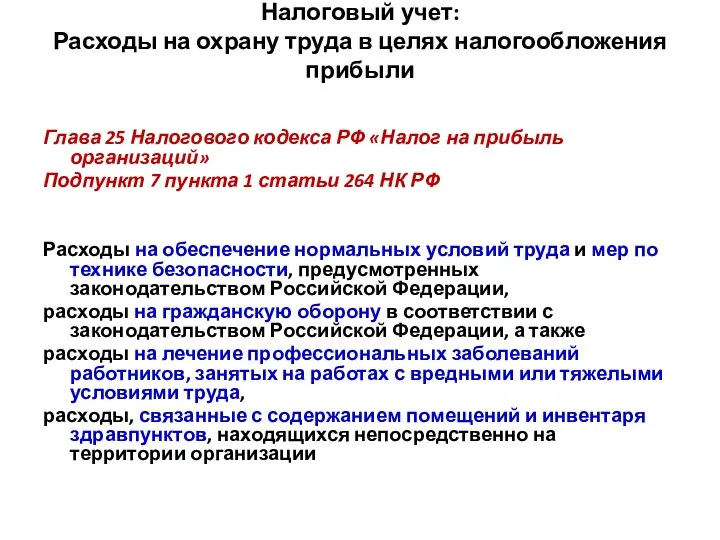

Слайд 8Налоговый учет:

Расходы на охрану труда в целях налогообложения прибыли

Глава 25 Налогового кодекса

Налоговый учет:

Расходы на охрану труда в целях налогообложения прибыли

Глава 25 Налогового кодекса

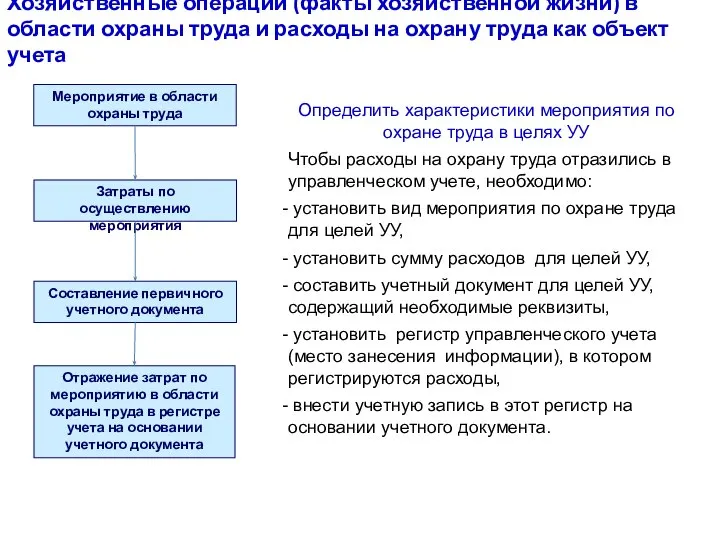

Слайд 9Хозяйственные операции (факты хозяйственной жизни) в области охраны труда и расходы на

Хозяйственные операции (факты хозяйственной жизни) в области охраны труда и расходы на

Слайд 10Распоряжение ОАО «РЖД» от 4 февраля 2014 года № 265р

«Об утверждении документов

Распоряжение ОАО «РЖД» от 4 февраля 2014 года № 265р «Об утверждении документов

Слайд 11Мероприятия в области охраны труда

Приказ Минздравсоцразвития России от 1 марта 2012

Мероприятия в области охраны труда

Приказ Минздравсоцразвития России от 1 марта 2012

Слайд 12Перечень основных мероприятий по улучшению условий и охраны труда в ОАО «РЖД»

(утвержден

Перечень основных мероприятий по улучшению условий и охраны труда в ОАО «РЖД» (утвержден

Слайд 13Бюджетирование в ОАО «РЖД»

Как накапливается управленческая информация в бюджетах

Бюджетирование в ОАО «РЖД»

Как накапливается управленческая информация в бюджетах

Слайд 14Методические рекомендации

по отнесению расходов структурных подразделений ОАО «РЖД» к расходам на охрану

Методические рекомендации по отнесению расходов структурных подразделений ОАО «РЖД» к расходам на охрану

Слайд 15Методические рекомендации

по отнесению расходов структурных подразделений ОАО «РЖД» к расходам на охрану

Методические рекомендации по отнесению расходов структурных подразделений ОАО «РЖД» к расходам на охрану

Слайд 16Данные по мероприятиям представлены в виде таблицы, в которой

отражены:

код мероприятия (соответствует коду

Данные по мероприятиям представлены в виде таблицы, в которой

отражены:

код мероприятия (соответствует коду

Слайд 17Методы калькулирования (определения суммы) затрат, относимых к затратам на ОТ - три

Методы калькулирования (определения суммы) затрат, относимых к затратам на ОТ - три

Слайд 18Три группы мероприятий - Три метода калькулирования затрат, относимых к затратам на

Три группы мероприятий - Три метода калькулирования затрат, относимых к затратам на

Слайд 19Мероприятия по охране труда

Данные по мероприятиям представлены в виде таблицы, в которой

отражены:

код

Мероприятия по охране труда

Данные по мероприятиям представлены в виде таблицы, в которой

отражены:

код

Слайд 20Основные термины и определения

затраты - стоимостное выражение использованных в хозяйственной

деятельности организации за

Основные термины и определения

затраты - стоимостное выражение использованных в хозяйственной

деятельности организации за

Слайд 21Основные термины и определения

сырье, материалы, используемые при производстве продукции

(выполнении работ, оказании услуг),

Основные термины и определения

сырье, материалы, используемые при производстве продукции

(выполнении работ, оказании услуг),

Слайд 22Основные термины и определения

капитальный ремонт - воспроизводство объекта путем крупного,

всеобъемлющего ремонта, при

Основные термины и определения

капитальный ремонт - воспроизводство объекта путем крупного,

всеобъемлющего ремонта, при

Слайд 23Основные термины и определения

ГОСТ - государственный стандарт;

СНиП - строительные нормы и правила;

СБЗ

Основные термины и определения

ГОСТ - государственный стандарт;

СНиП - строительные нормы и правила;

СБЗ

Слайд 24Три группы мероприятий - Три метода калькулирования затрат, относимых к затратам на

Три группы мероприятий - Три метода калькулирования затрат, относимых к затратам на

Слайд 25Основные термины и определения, применяемые для целей

управленческого учета

Основные термины и определения, применяемые для целей

управленческого учета

Слайд 26Условия для принятия активов к учету в составе основных средств

К основным средствам

Условия для принятия активов к учету в составе основных средств

К основным средствам

Слайд 271 группа - Мероприятия, осуществляемые за счет приобретения материалов, оборудования и иных

1 группа - Мероприятия, осуществляемые за счет приобретения материалов, оборудования и иных

Слайд 281 группа мероприятий – Приобретения материалов, оборудования и иных товарно-материальных ценностей

1 группа мероприятий – Приобретения материалов, оборудования и иных товарно-материальных ценностей

Слайд 292 группа - Мероприятия, осуществляемые по сметам затрат

2 группа - Мероприятия, осуществляемые по сметам затрат

Слайд 30Порядок отнесения к расходам на охрану труда мероприятий 2 – ой группы

Мероприятия

Порядок отнесения к расходам на охрану труда мероприятий 2 – ой группы

Мероприятия

Слайд 31Момент списания стоимости мероприятий на охрану труда 2-ой группы на затраты в

Момент списания стоимости мероприятий на охрану труда 2-ой группы на затраты в

Слайд 32Основания для определения видов работ

Вопросы определения видов ремонта, в том числе, капитального,

Основания для определения видов работ

Вопросы определения видов ремонта, в том числе, капитального,

Слайд 33Принцип разделения расходов на «текущий ремонт», «капитальный ремонт» или «иные улучшения имущества

Принцип разделения расходов на «текущий ремонт», «капитальный ремонт» или «иные улучшения имущества

Слайд 342 группа - Мероприятия, осуществляемые по сметам затрат

Приложение 1 к распоряжению

2 группа - Мероприятия, осуществляемые по сметам затрат

Приложение 1 к распоряжению

Слайд 352 группа - Мероприятия, осуществляемые по сметам затрат

Приложение 1 к распоряжению

2 группа - Мероприятия, осуществляемые по сметам затрат

Приложение 1 к распоряжению

Слайд 362 группа - Мероприятия, осуществляемые по сметам затрат

2 группа - Мероприятия, осуществляемые по сметам затрат

Слайд 372 группа - Мероприятия, осуществляемые по сметам затрат

2 группа - Мероприятия, осуществляемые по сметам затрат

Слайд 382 группа - Мероприятия, осуществляемые по сметам затрат

2 группа - Мероприятия, осуществляемые по сметам затрат

Слайд 393 группа - Мероприятия, осуществляемые за счет привлечения сторонних организаций

3 группа - Мероприятия, осуществляемые за счет привлечения сторонних организаций

Слайд 403 группа - Мероприятия, осуществляемые за счет привлечения сторонних организаций

3 группа - Мероприятия, осуществляемые за счет привлечения сторонних организаций

Слайд 41Основные цели централизации бухгалтерского и налогового учета

Повышение финансовой прозрачности в результате создания

Основные цели централизации бухгалтерского и налогового учета

Повышение финансовой прозрачности в результате создания

Понятие вектора в пространстве

Понятие вектора в пространстве Разработка информационной системы для ООО Стройизоляция

Разработка информационной системы для ООО Стройизоляция Организация, вооружение и тактика действий подразделений армий основных иностранных (занятие 2)

Организация, вооружение и тактика действий подразделений армий основных иностранных (занятие 2) Змеевиковый ПГ для блочной установки

Змеевиковый ПГ для блочной установки Изображать можно линией

Изображать можно линией Презентация на тему Шолохов Они сражались за Родину

Презентация на тему Шолохов Они сражались за Родину Компьютер и здоровье

Компьютер и здоровье Заседании Комитета по инновациям НП «ОПЖТ»,

Заседании Комитета по инновациям НП «ОПЖТ», GG rand CC anyon один из глубочайших

GG rand CC anyon один из глубочайших Наладка и испытания теплотехнического оборудования. Отчёт по практике

Наладка и испытания теплотехнического оборудования. Отчёт по практике Добро и зло

Добро и зло Презентация на тему Основы логики и логические основы компьютера.Формы мышления.

Презентация на тему Основы логики и логические основы компьютера.Формы мышления.  Презентация на тему Нейроцитология

Презентация на тему Нейроцитология Беседа «Химический состав клетки»

Беседа «Химический состав клетки» Теория мотивации Дэвида Макклелланда

Теория мотивации Дэвида Макклелланда Презентация на тему Роль информационной деятельности в современном обществе

Презентация на тему Роль информационной деятельности в современном обществе Декоративное искусство энкаустика

Декоративное искусство энкаустика Апельсиновый нектар

Апельсиновый нектар «Понедельник начинается в субботу»Развитие проекта мониторинга рекламы

«Понедельник начинается в субботу»Развитие проекта мониторинга рекламы Продаётся бывшее деревообрабатывающее производство. Новорижское шоссе, г.Волоколамск, 100 км от МКАД, участок 4 га, общая площадь про

Продаётся бывшее деревообрабатывающее производство. Новорижское шоссе, г.Волоколамск, 100 км от МКАД, участок 4 га, общая площадь про Основная задача образовательного проекта ЖКХ меняется

Основная задача образовательного проекта ЖКХ меняется А.П. Чехов в Мелихово

А.П. Чехов в Мелихово М1У1. Линейный алгоритм

М1У1. Линейный алгоритм ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ И ЭКОЛОГИЧЕСКИЙ ФАКТОР.ПРИРОДНЫЙ КАПИТАЛ И ЕГО ФУНКЦИИ

ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ И ЭКОЛОГИЧЕСКИЙ ФАКТОР.ПРИРОДНЫЙ КАПИТАЛ И ЕГО ФУНКЦИИ Аксонометрические проекции плоскогранных предметов

Аксонометрические проекции плоскогранных предметов ЦЕНТРАЛЬНОЕ МЕЖРЕГИОНАЛЬНОЕ ТЕРРИТОРИАЛЬНОЕ УПРАВЛЕНИЕ

ЦЕНТРАЛЬНОЕ МЕЖРЕГИОНАЛЬНОЕ ТЕРРИТОРИАЛЬНОЕ УПРАВЛЕНИЕ Литературное чтение 3 класс

Литературное чтение 3 класс  Я и мои интересы

Я и мои интересы