- Презентация Такском требования

Содержание

- 2. Какие бывают требования Требование о представлении пояснений (п. 3 ст. 88 НК РФ) – Приложение N

- 3. Какие бывают требования Подавать пояснения нужно, если инспекция направила вам такое требование. Это возможно в следующих

- 4. Какие бывают требования Содержание пояснений зависит от того: • какую информацию запросила инспекция; • какие расхождения

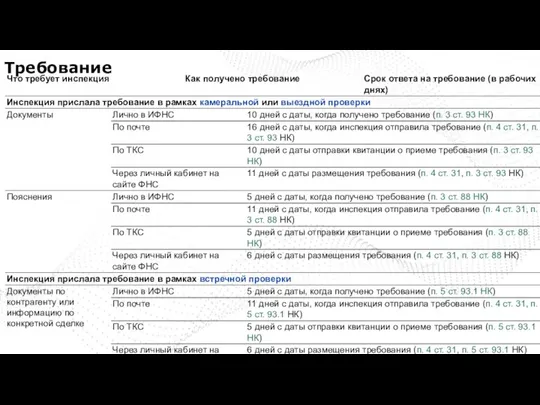

- 5. Требование Шаг 1. Проверьте требование При камеральной проверке в требовании о предоставлении документов инспекторы должны указать:

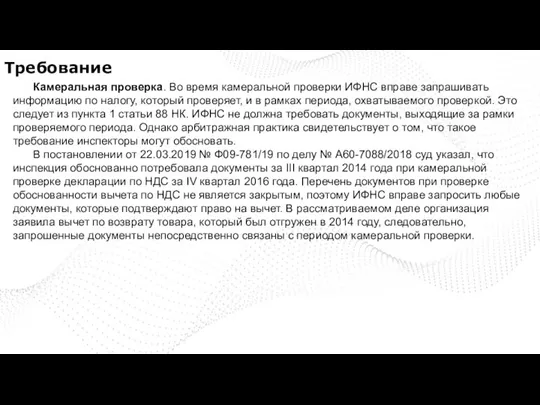

- 6. Требование Камеральная проверка. Во время камеральной проверки ИФНС вправе запрашивать информацию по налогу, который проверяет, и

- 7. Требование Например, инспекция вправе запросить у вас документы в следующих случаях (п. п. 6 - 8.1,

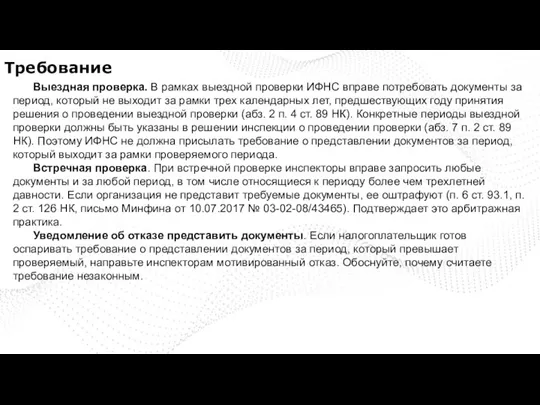

- 8. Требование Выездная проверка. В рамках выездной проверки ИФНС вправе потребовать документы за период, который не выходит

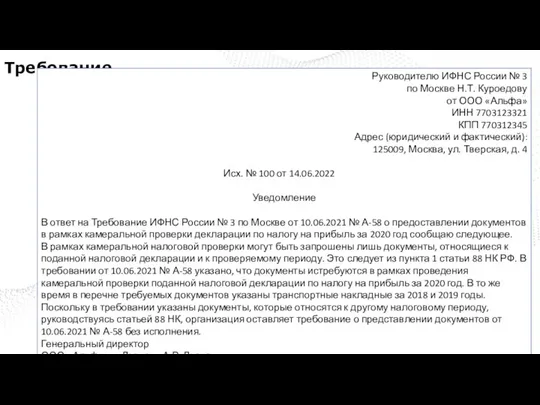

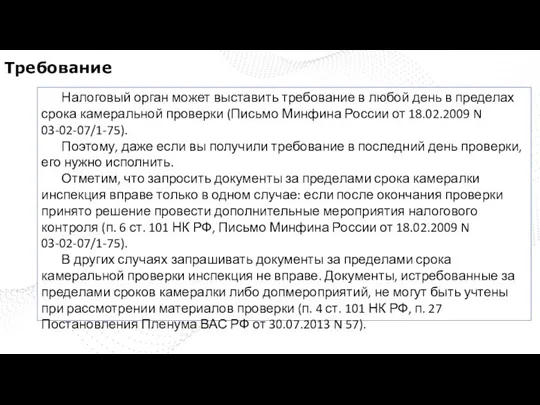

- 9. Требование Руководителю ИФНС России № 3 по Москве Н.Т. Куроедову от ООО «Альфа» ИНН 7703123321 КПП

- 10. Требование Налоговый орган может выставить требование в любой день в пределах срока камеральной проверки (Письмо Минфина

- 11. Информационное письмо или уведомление Документы по информационному письму или уведомлению можно не представлять, санкций быть не

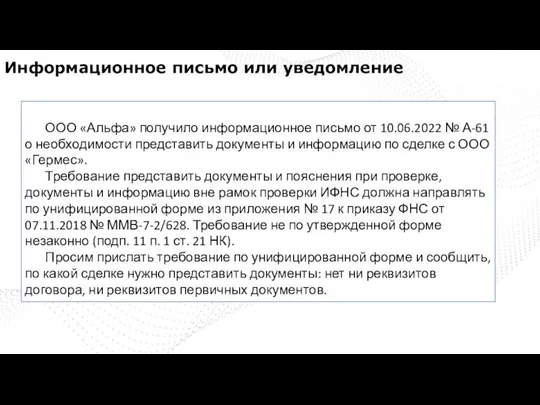

- 12. Информационное письмо или уведомление ООО «Альфа» получило информационное письмо от 10.06.2022 № А-61 о необходимости представить

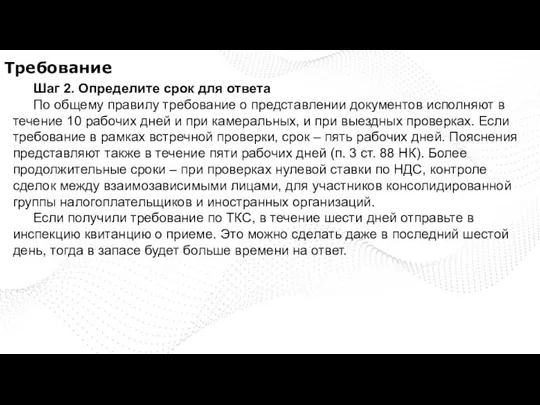

- 13. Требование Шаг 2. Определите срок для ответа По общему правилу требование о представлении документов исполняют в

- 14. Требование

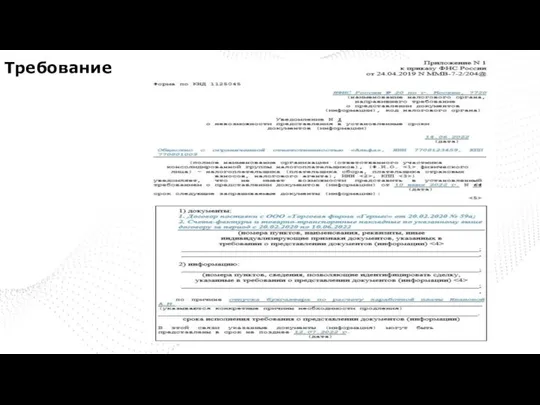

- 15. Требование Шаг 3. Получите отсрочку Если не успеваете подготовить все истребованные документы по требованию о предоставлении

- 16. Требование

- 17. Требование Шаг 4. Подготовьте документы и пояснения При камеральной проверке ИФНС вправе требовать от организации документы,

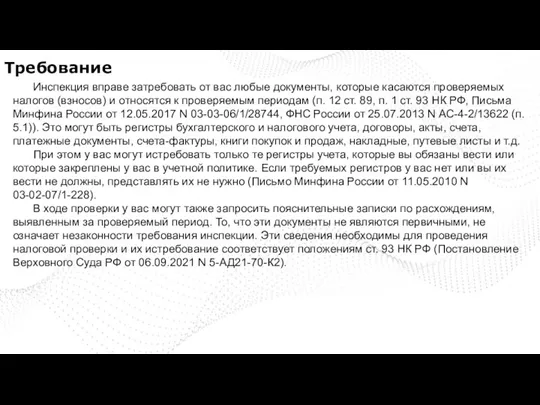

- 18. Требование Инспекция вправе затребовать от вас любые документы, которые касаются проверяемых налогов (взносов) и относятся к

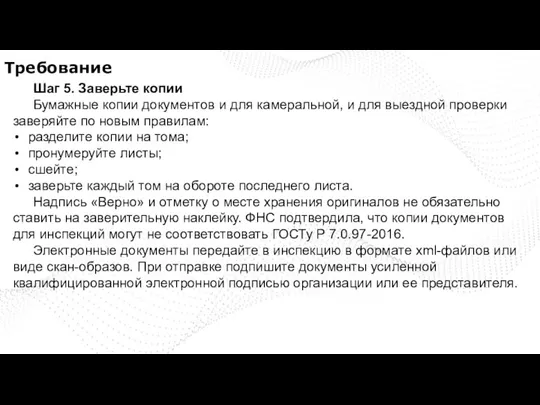

- 19. Требование Шаг 5. Заверьте копии Бумажные копии документов и для камеральной, и для выездной проверки заверяйте

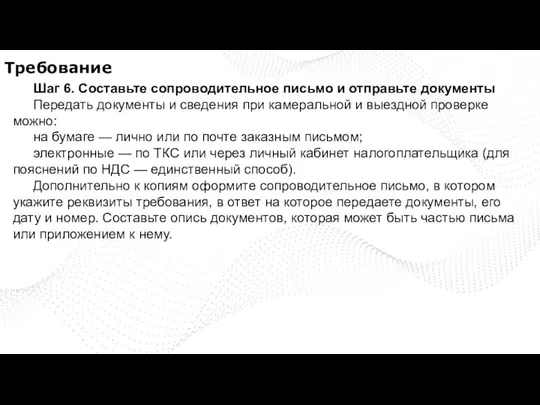

- 20. Требование Шаг 6. Составьте сопроводительное письмо и отправьте документы Передать документы и сведения при камеральной и

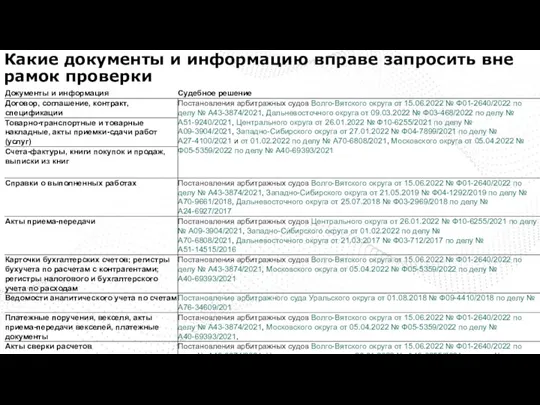

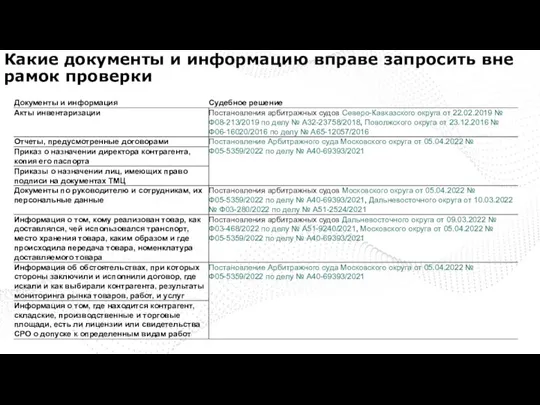

- 21. Какие документы и информацию вправе запросить вне рамок проверки

- 22. Какие документы и информацию вправе запросить вне рамок проверки

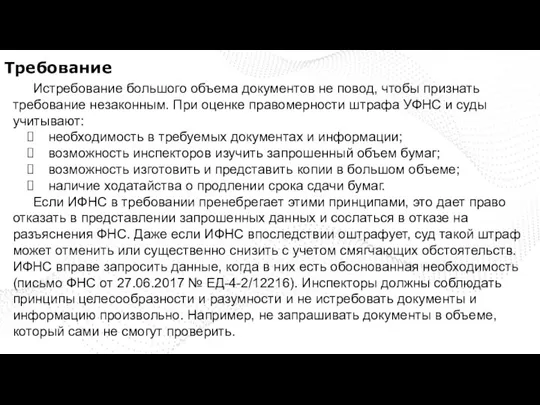

- 23. Требование Истребование большого объема документов не повод, чтобы признать требование незаконным. При оценке правомерности штрафа УФНС

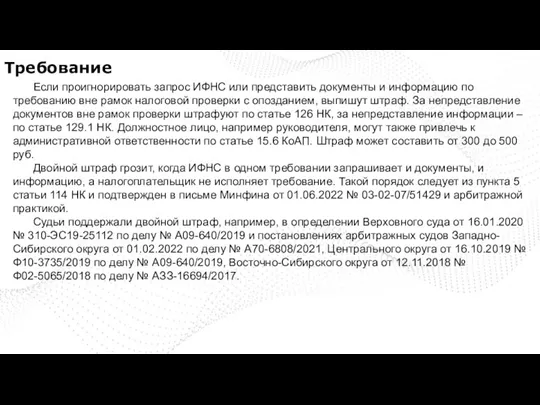

- 24. Требование Если проигнорировать запрос ИФНС или представить документы и информацию по требованию вне рамок налоговой проверки

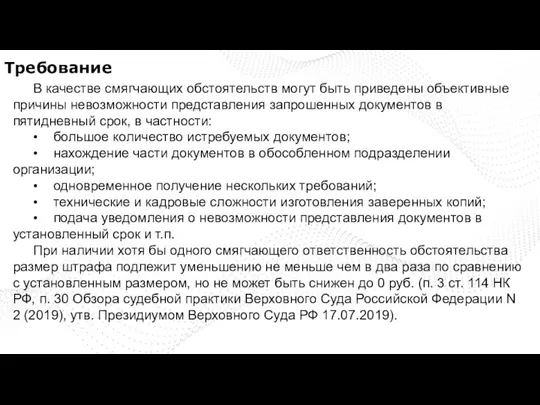

- 25. Требование В качестве смягчающих обстоятельств могут быть приведены объективные причины невозможности представления запрошенных документов в пятидневный

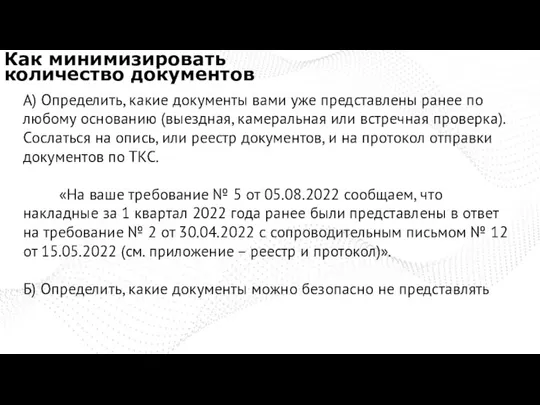

- 26. Как минимизировать количество документов А) Определить, какие документы вами уже представлены ранее по любому основанию (выездная,

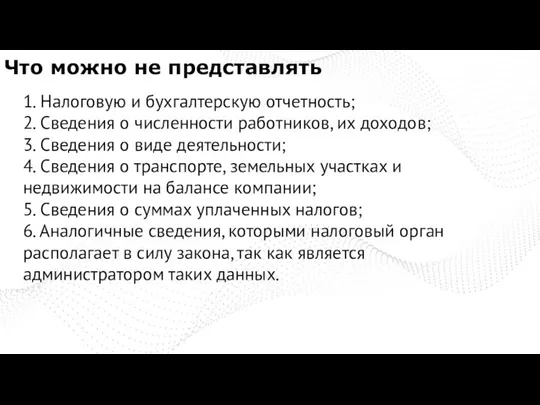

- 27. Что можно не представлять 1. Налоговую и бухгалтерскую отчетность; 2. Сведения о численности работников, их доходов;

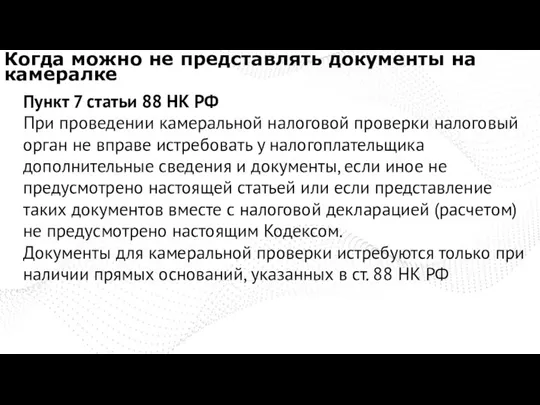

- 28. Когда можно не представлять документы на камералке Пункт 7 статьи 88 НК РФ При проведении камеральной

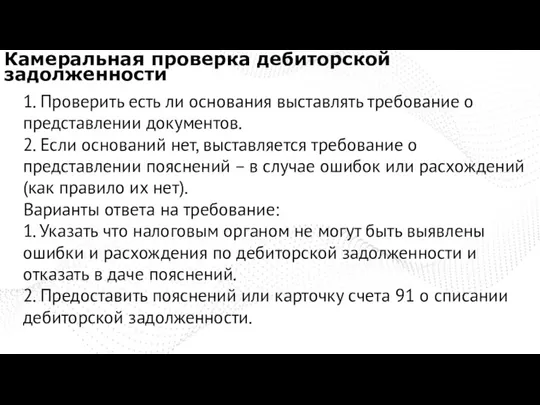

- 29. Камеральная проверка дебиторской задолженности 1. Проверить есть ли основания выставлять требование о представлении документов. 2. Если

- 30. Отказ в предоставлении пояснений. На Ваше требование № 45 от 20.04.2021 о представлении пояснений сообщаем, что

- 31. Когда нужно представлять документы вне рамок проверок Вне рамок проведения налоговых проверок вы должны по требованию

- 32. Когда нужно представлять документы вне рамок проверок Вне рамок проведения налоговых проверок вы должны по требованию

- 33. Когда нужно представлять документы вне рамок проверок Документы (информацию), которые вы уже представляли в инспекцию, повторно

- 34. Требование вне рамок проверки Пункт 2 статьи 93.1 НК РФ предполагает истребование документов и информации только

- 35. Истребование документов ФНС России сообщила о нарушениях, которые встречаются при составлении требований о представлении документов (информации)

- 36. Истребование документов Конституционный Суд РФ пояснил некоторые аспекты истребования документов вне рамок налоговых проверок. Согласно п.

- 37. Истребование документов ФНС России разъяснила, как инспекция истребует документы, касающиеся деятельности проверяемой организации (ИП), у третьего

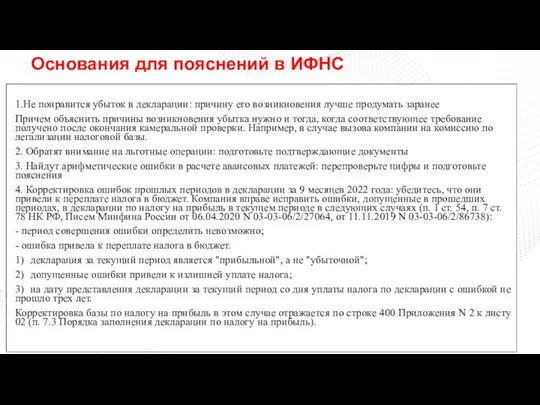

- 39. Основания для пояснений в ИФНС 1.Не понравится убыток в декларации: причину его возникновения лучше продумать заранее

- 40. Основания для пояснений в ИФНС 5. Забывают или не успевают отразить доходы или расходы; 6. Указывают

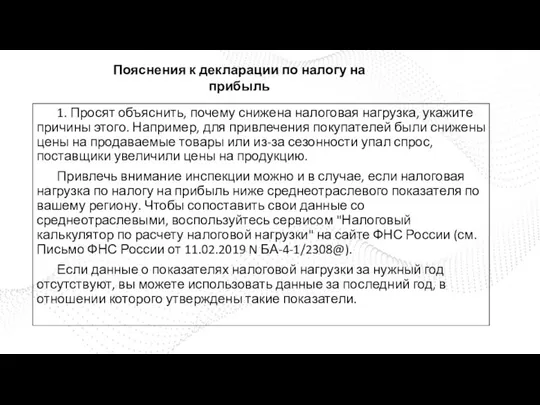

- 41. 1. Просят объяснить, почему снижена налоговая нагрузка, укажите причины этого. Например, для привлечения покупателей были снижены

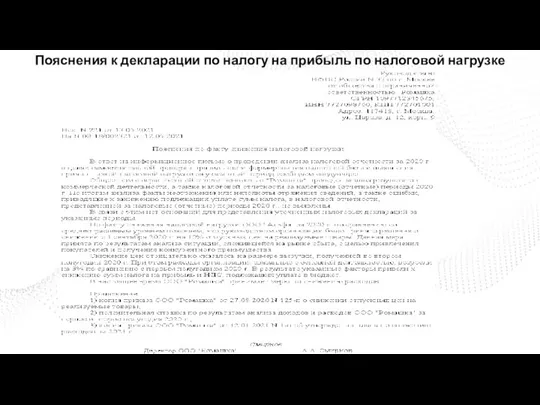

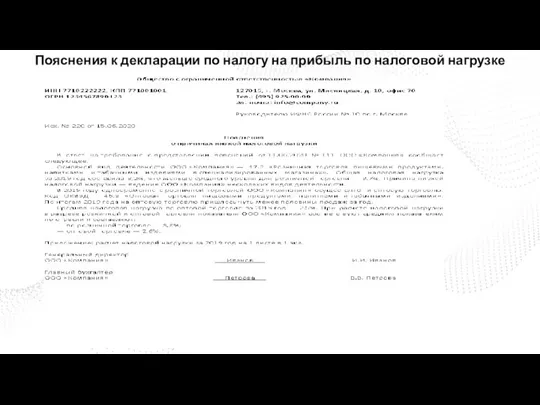

- 42. Пояснения к декларации по налогу на прибыль по налоговой нагрузке

- 43. Пояснения к декларации по налогу на прибыль по налоговой нагрузке

- 44. Пояснения к декларации по налогу на прибыль по налоговой нагрузке

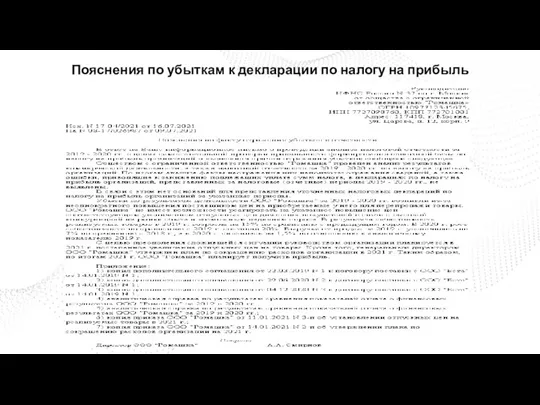

- 45. 2. По убыткам, в том числе у новой организации, причина может крыться в закупке дорогого оборудования,

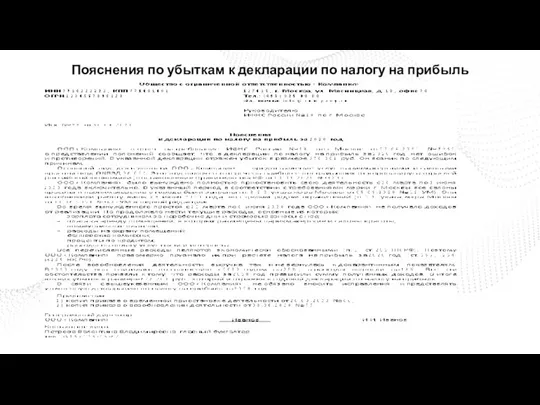

- 46. Пояснения по убыткам к декларации по налогу на прибыль

- 47. Пояснения по убыткам к декларации по налогу на прибыль

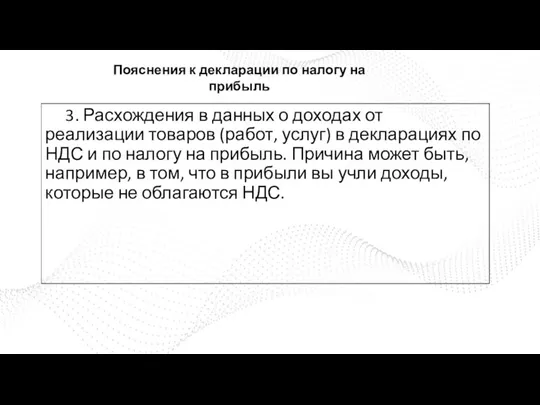

- 48. 3. Расхождения в данных о доходах от реализации товаров (работ, услуг) в декларациях по НДС и

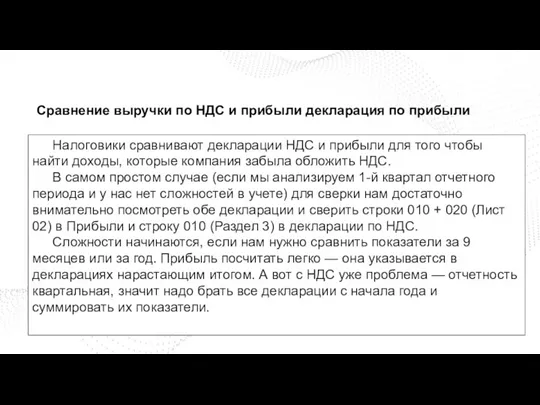

- 49. Налоговики сравнивают декларации НДС и прибыли для того чтобы найти доходы, которые компания забыла обложить НДС.

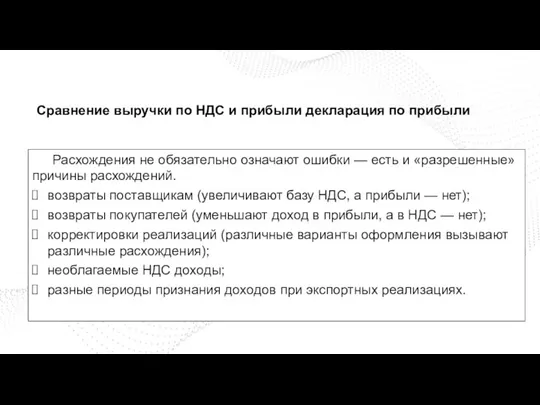

- 50. Расхождения не обязательно означают ошибки — есть и «разрешенные» причины расхождений. возвраты поставщикам (увеличивают базу НДС,

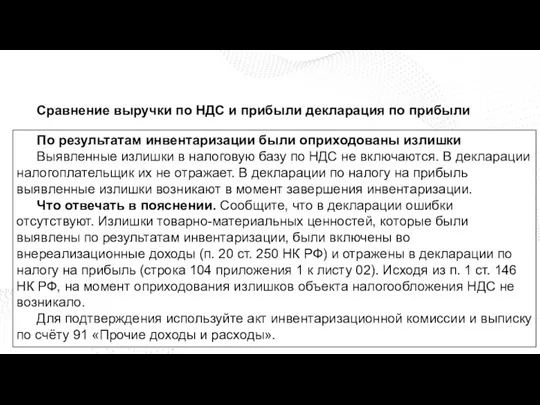

- 51. По результатам инвентаризации были оприходованы излишки Выявленные излишки в налоговую базу по НДС не включаются. В

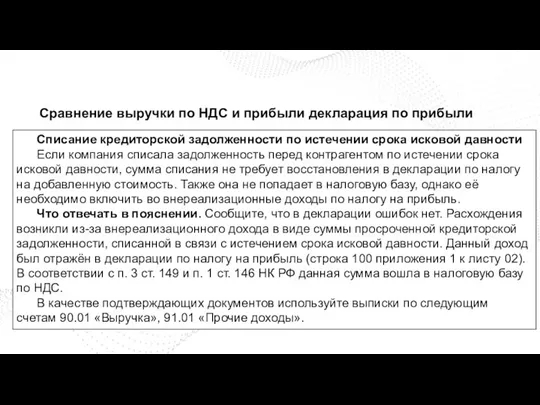

- 52. Списание кредиторской задолженности по истечении срока исковой давности Если компания списала задолженность перед контрагентом по истечении

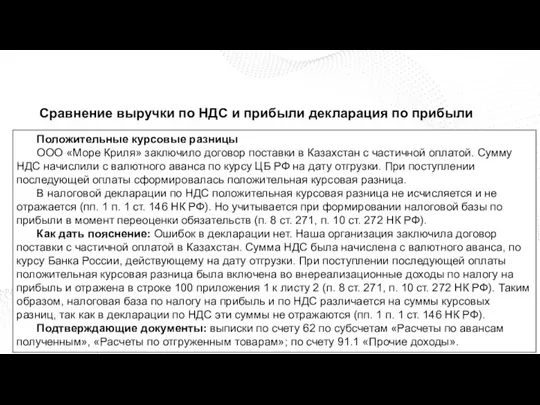

- 53. Положительные курсовые разницы ООО «Море Криля» заключило договор поставки в Казахстан с частичной оплатой. Сумму НДС

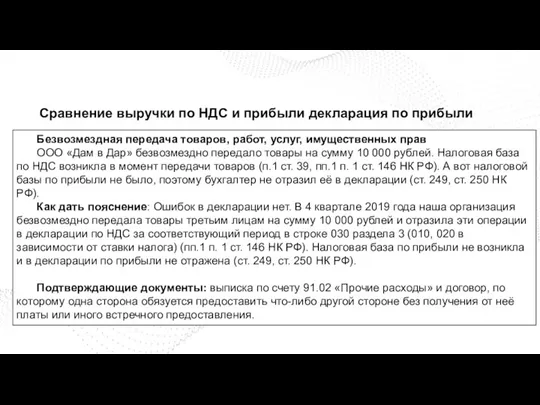

- 54. Безвозмездная передача товаров, работ, услуг, имущественных прав ООО «Дам в Дар» безвозмездно передало товары на сумму

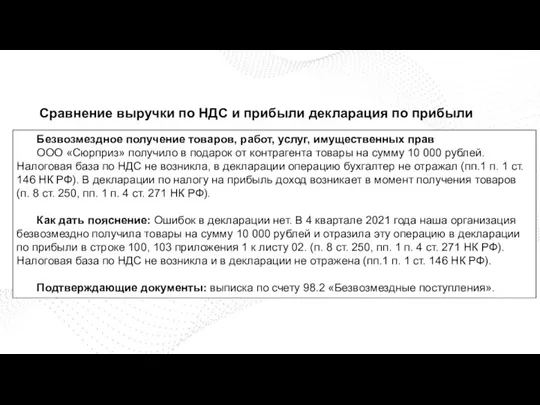

- 55. Безвозмездное получение товаров, работ, услуг, имущественных прав ООО «Сюрприз» получило в подарок от контрагента товары на

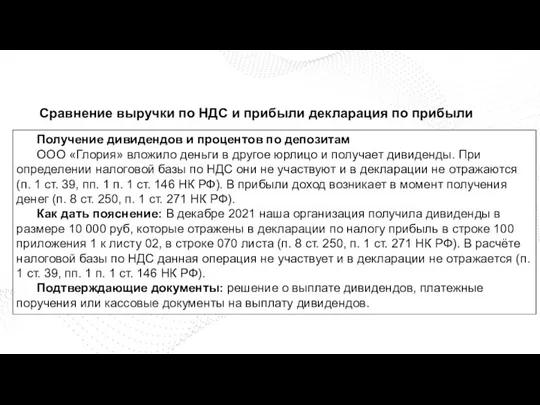

- 56. Получение дивидендов и процентов по депозитам ООО «Глория» вложило деньги в другое юрлицо и получает дивиденды.

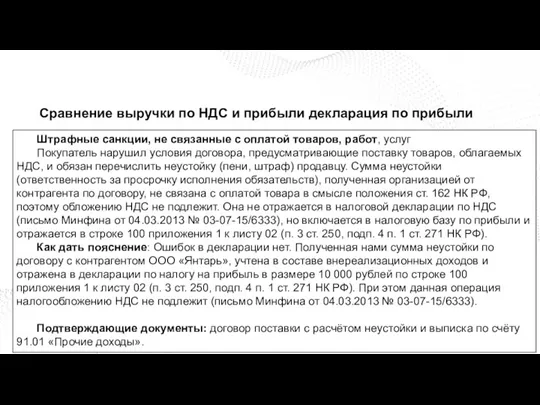

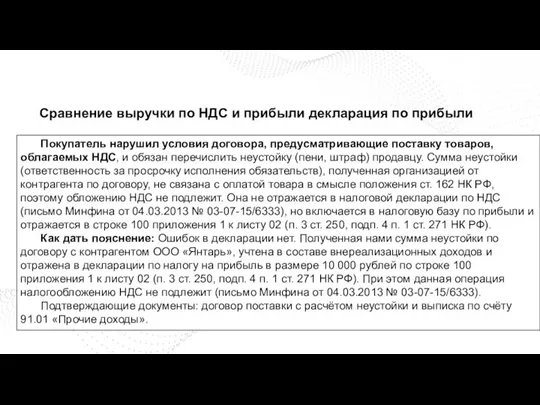

- 57. Штрафные санкции, не связанные с оплатой товаров, работ, услуг Покупатель нарушил условия договора, предусматривающие поставку товаров,

- 58. Покупатель нарушил условия договора, предусматривающие поставку товаров, облагаемых НДС, и обязан перечислить неустойку (пени, штраф) продавцу.

- 59. Пояснения к декларации по налогу на прибыль по расхождением с НДС

- 60. Пояснения к декларации по налогу на прибыль по расхождением с НДС

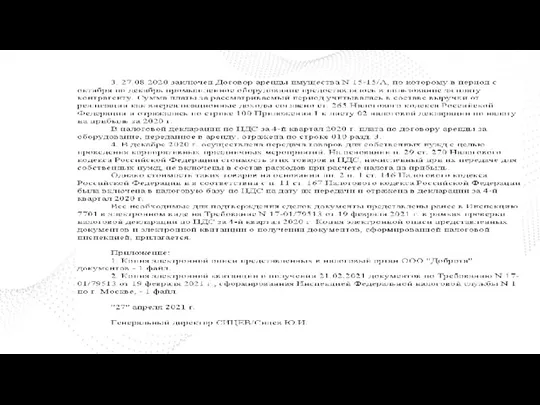

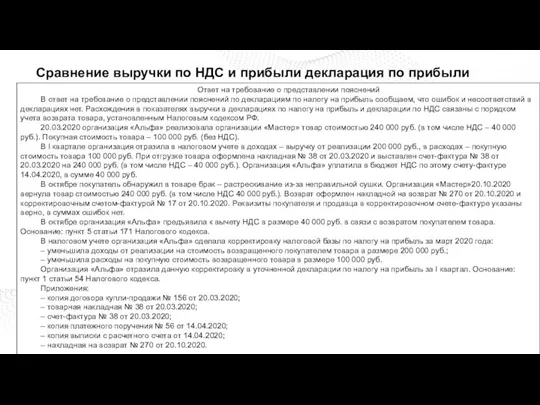

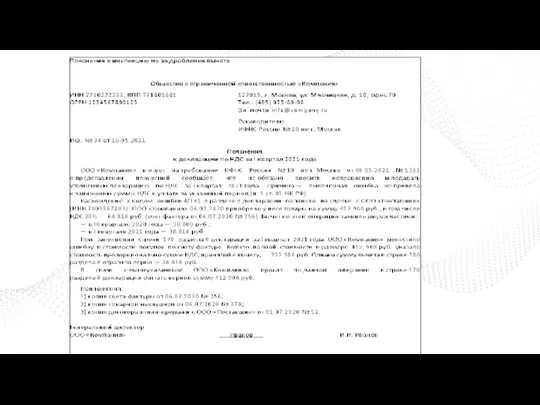

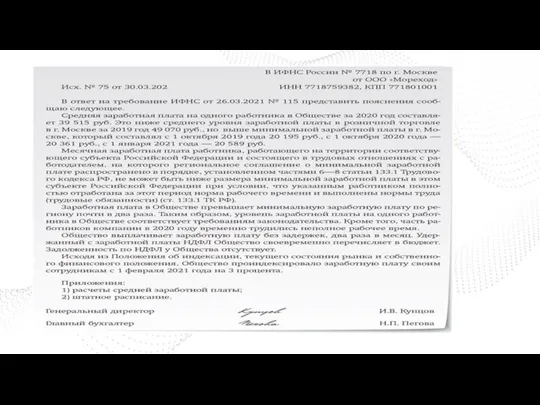

- 61. Ответ на требование о представлении пояснений В ответ на требование о представлении пояснений по декларациям по

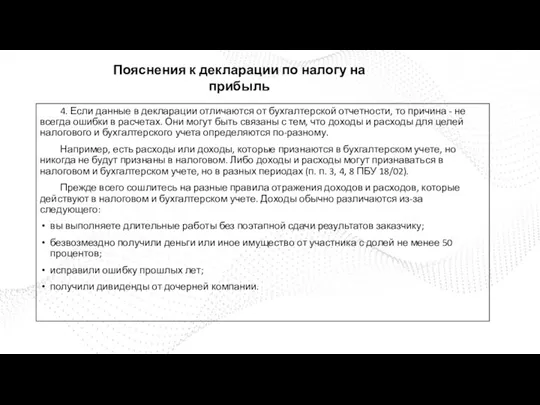

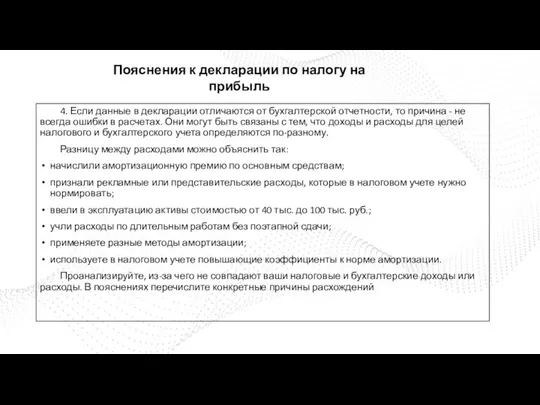

- 62. 4. Если данные в декларации отличаются от бухгалтерской отчетности, то причина - не всегда ошибки в

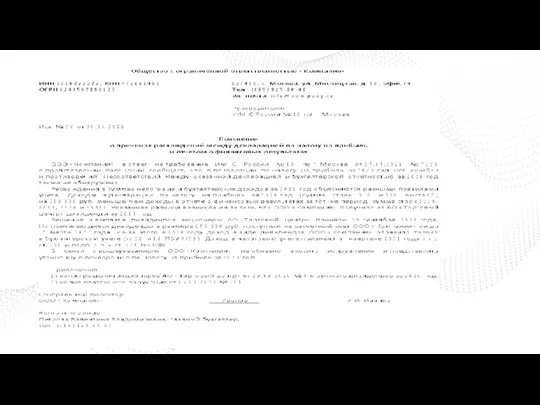

- 63. Пояснения к декларации по налогу на прибыль Ответ на требование о предоставлении пояснений В ответ на

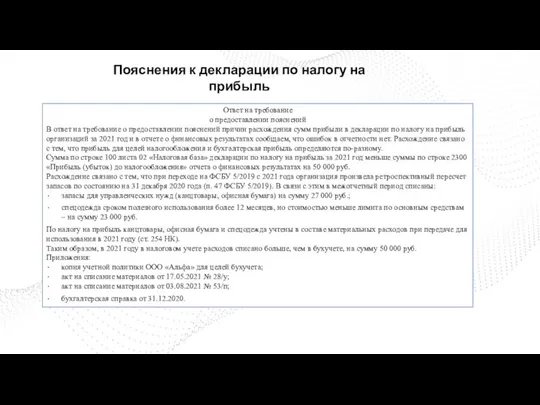

- 64. 4. Если данные в декларации отличаются от бухгалтерской отчетности, то причина - не всегда ошибки в

- 65. Пояснения к декларации по налогу на прибыль по расхождением с бухотчетностью

- 66. Пояснения к декларации по налогу на прибыль по расхождением с бухотчетностью

- 67. Пояснения к декларации по налогу на прибыль по расхождением с бухотчетностью

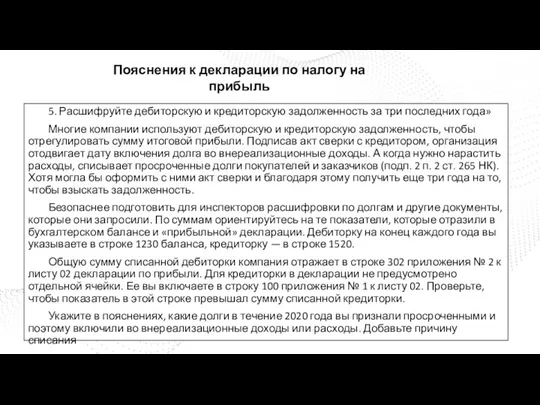

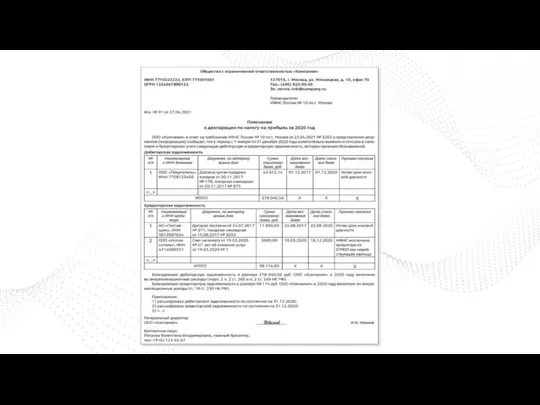

- 68. 5. Расшифруйте дебиторскую и кредиторскую задолженность за три последних года» Многие компании используют дебиторскую и кредиторскую

- 69. Пояснения к декларации по налогу на прибыль по дебиторке и кредиторке

- 70. Пояснения к декларации по налогу на прибыль по дебиторке и кредиторке

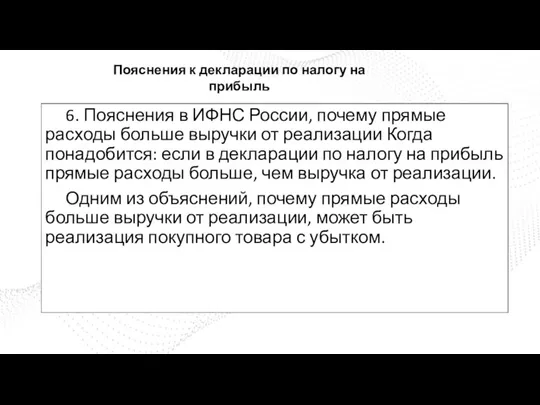

- 71. 6. Пояснения в ИФНС России, почему прямые расходы больше выручки от реализации Когда понадобится: если в

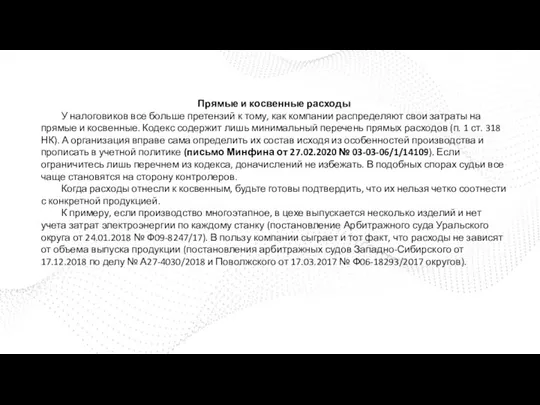

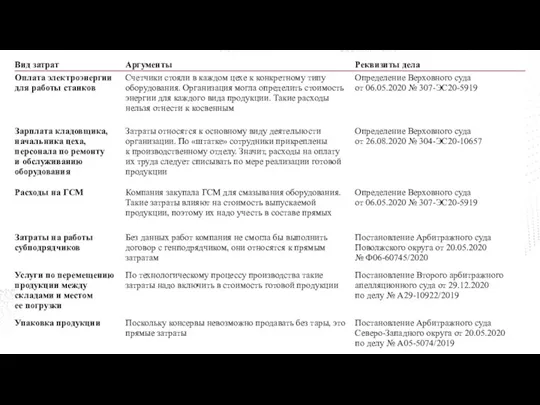

- 72. Прямые и косвенные расходы У налоговиков все больше претензий к тому, как компании распределяют свои затраты

- 77. Пояснения к декларации по налогу на прибыль

- 78. Пояснения к декларации по налогу на прибыль доходы: близки к расходам

- 79. Пояснения к декларации по налогу на прибыль доходы: строка 400

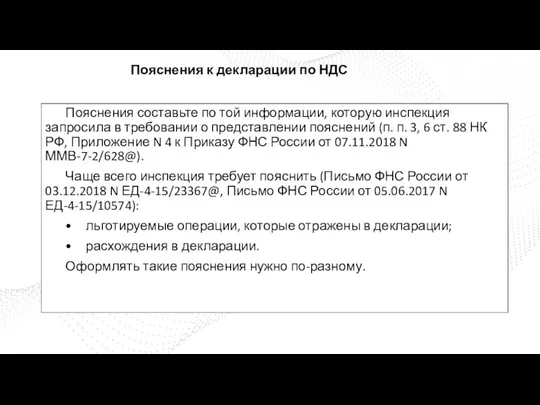

- 80. Пояснения составьте по той информации, которую инспекция запросила в требовании о представлении пояснений (п. п. 3,

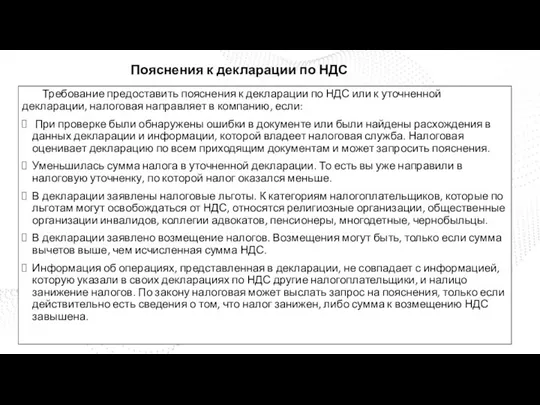

- 81. Требование предоставить пояснения к декларации по НДС или к уточненной декларации, налоговая направляет в компанию, если:

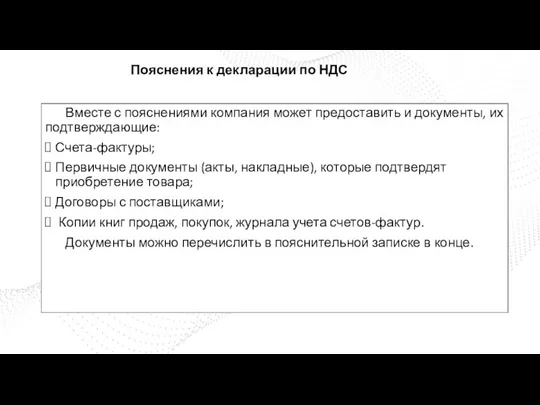

- 82. Вместе с пояснениями компания может предоставить и документы, их подтверждающие: Счета-фактуры; Первичные документы (акты, накладные), которые

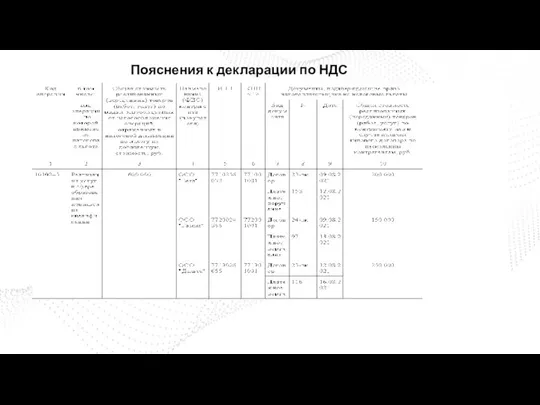

- 83. Пояснения по льготируемым операциям можно составить в виде реестра документов, которые подтверждают льготы по НДС (п.

- 84. Пояснения к декларации по НДС

- 85. Пояснения по льготируемым операциям представьте в виде реестра подтверждающих документов в электронном виде (п. 6 ст.

- 86. Пояснения составьте по расхождениям, которые указаны в требовании инспекции или в приложении к нему (п. 3

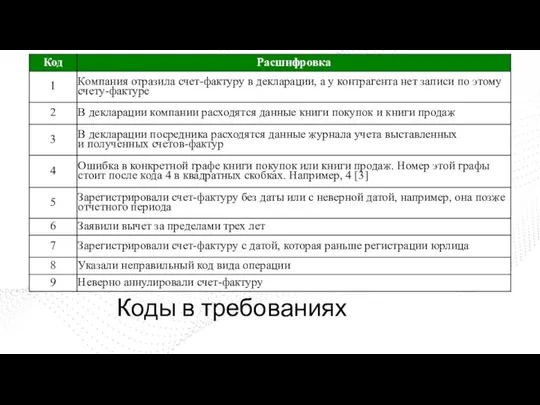

- 87. Коды в требованиях

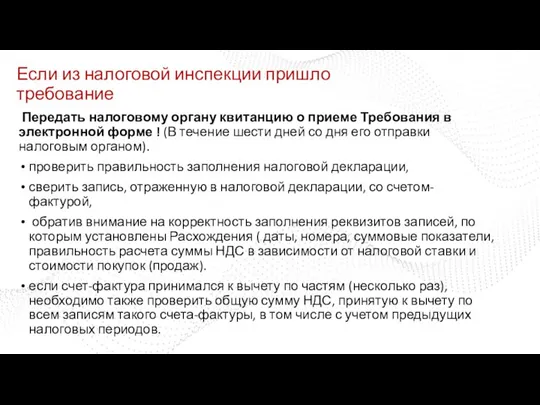

- 88. Если из налоговой инспекции пришло требование Передать налоговому органу квитанцию о приеме Требования в электронной форме

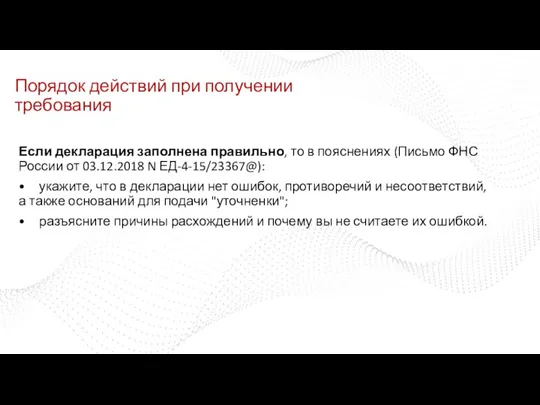

- 89. Порядок действий при получении требования Если декларация заполнена правильно, то в пояснениях (Письмо ФНС России от

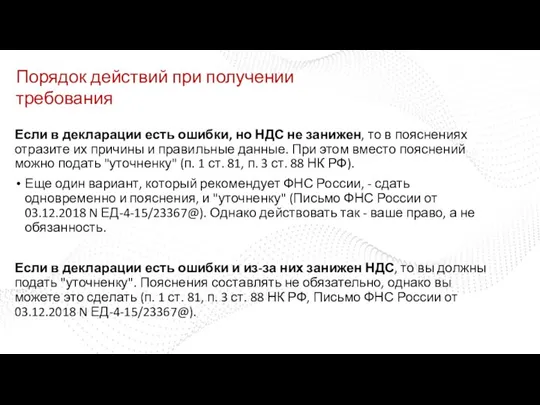

- 90. Если в декларации есть ошибки, но НДС не занижен, то в пояснениях отразите их причины и

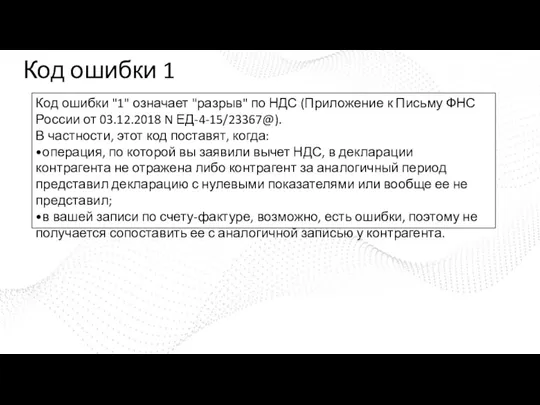

- 91. Код ошибки 1 Код ошибки "1" означает "разрыв" по НДС (Приложение к Письму ФНС России от

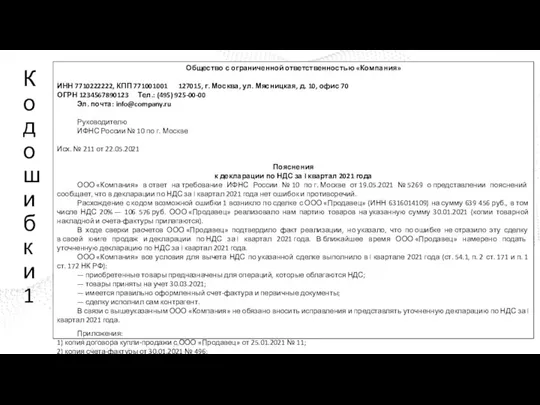

- 92. Код ошибки 1 Общество с ограниченной ответственностью «Компания» ИНН 7710222222, КПП 771001001 127015, г. Москва, ул.

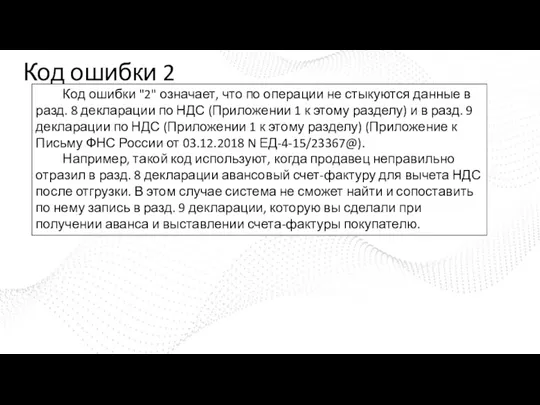

- 93. Код ошибки 2 Код ошибки "2" означает, что по операции не стыкуются данные в разд. 8

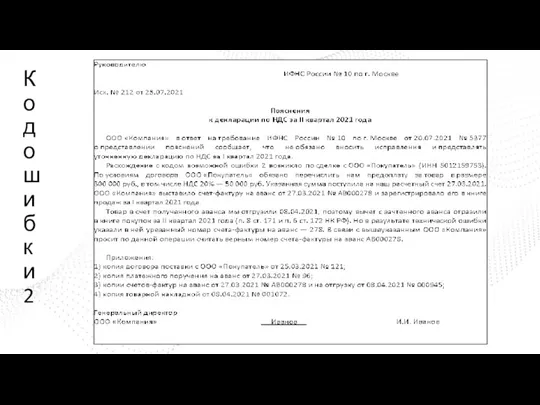

- 94. Код ошибки 2

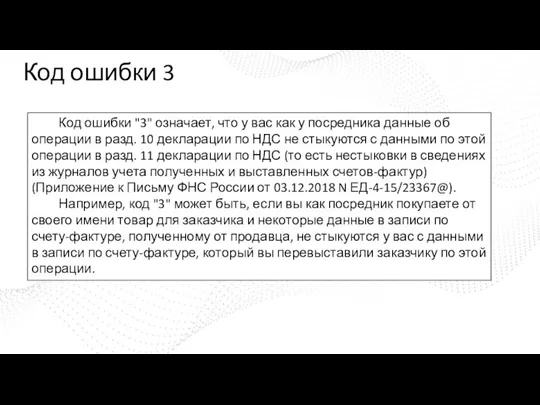

- 95. Код ошибки 3 Код ошибки "3" означает, что у вас как у посредника данные об операции

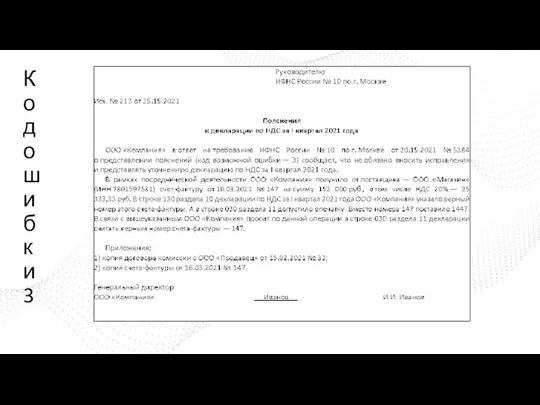

- 96. Код ошибки 3

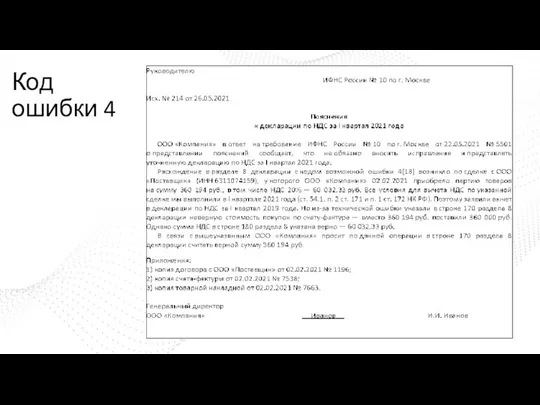

- 97. Код ошибки 4 Код ошибки "4" означает, что, возможно, ошибка - в какой-либо графе сведений из

- 98. Код ошибки 4

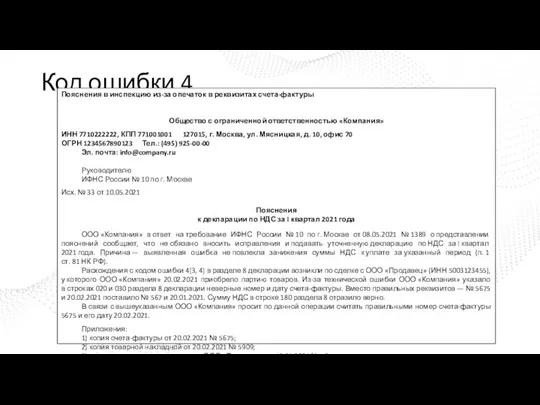

- 99. Код ошибки 4 Пояснения в инспекцию из-за опечаток в реквизитах счета-фактуры Общество с ограниченной ответственностью «Компания»

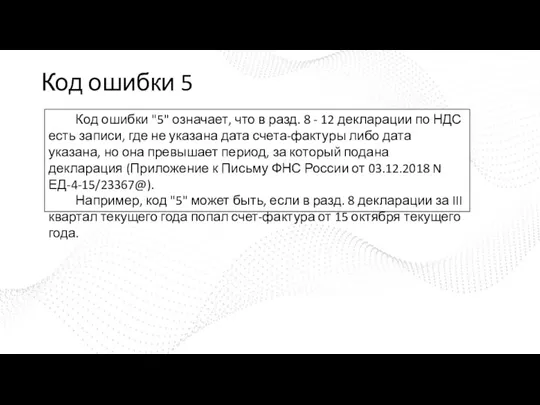

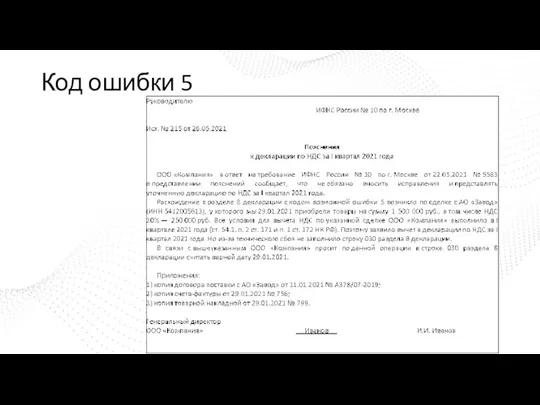

- 100. Код ошибки 5 Код ошибки "5" означает, что в разд. 8 - 12 декларации по НДС

- 101. Код ошибки 5

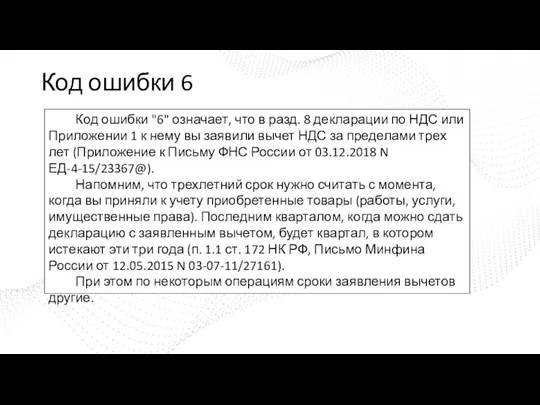

- 102. Код ошибки 6 Код ошибки "6" означает, что в разд. 8 декларации по НДС или Приложении

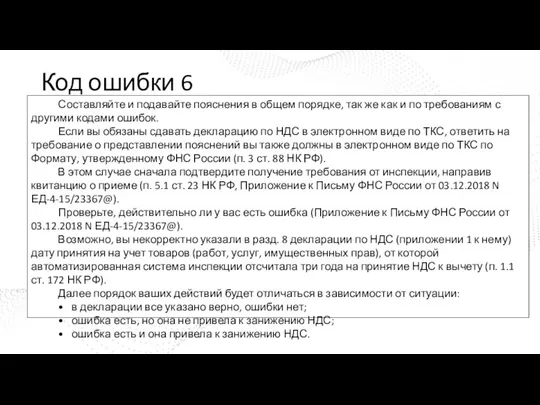

- 103. Код ошибки 6 Составляйте и подавайте пояснения в общем порядке, так же как и по требованиям

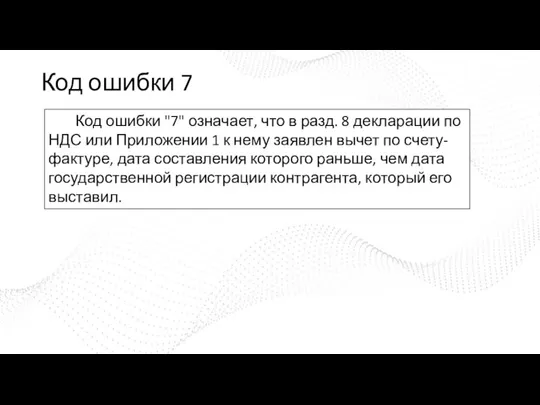

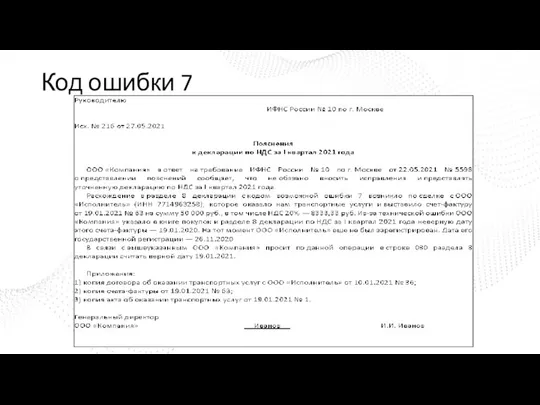

- 104. Код ошибки 7 Код ошибки "7" означает, что в разд. 8 декларации по НДС или Приложении

- 105. Код ошибки 7

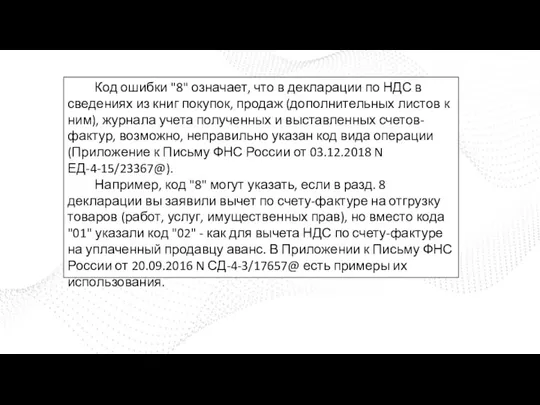

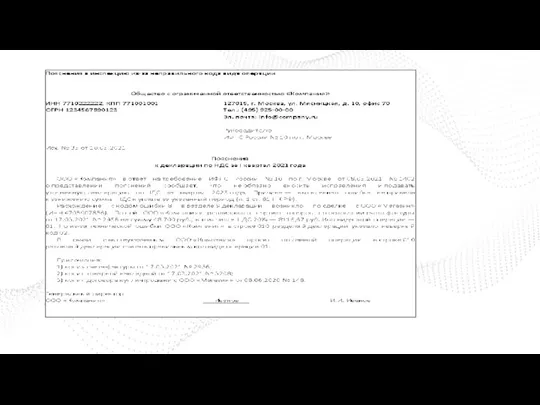

- 106. Код ошибки 8 Код ошибки "8" означает, что в декларации по НДС в сведениях из книг

- 107. Код ошибки 8

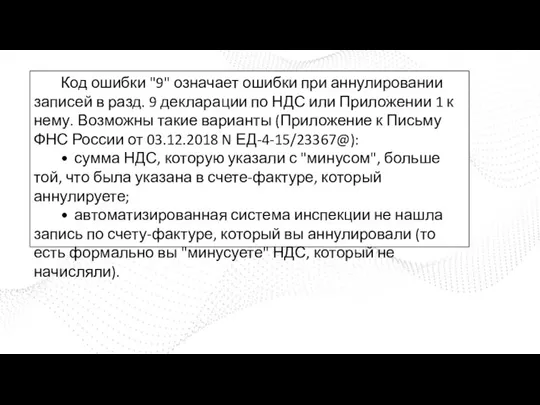

- 108. Код ошибки "9" означает ошибки при аннулировании записей в разд. 9 декларации по НДС или Приложении

- 111. Основания для пояснений в ИФНС

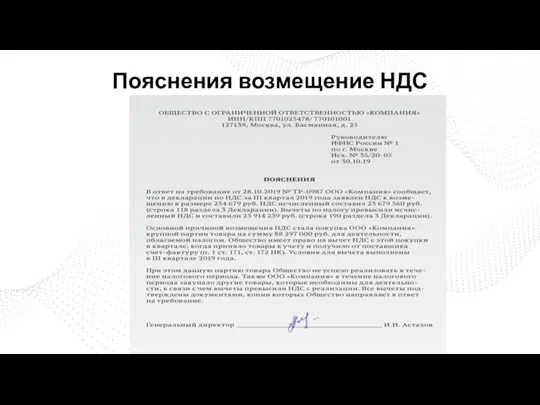

- 112. Пояснения возмещение НДС

- 113. Пояснения налоговая нагрузка НДС

- 114. Пояснения из-за округления НДС

- 115. Пояснения из-за восстановления

- 116. Пояснения из-за восстановления

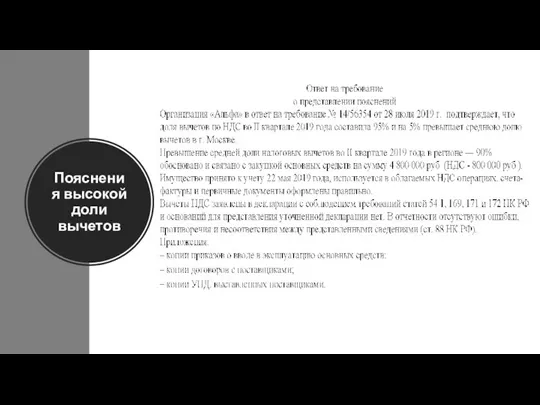

- 117. Пояснения высокой доли вычетов

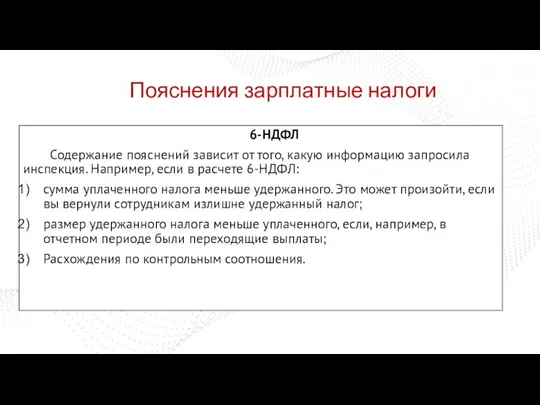

- 118. Пояснения зарплатные налоги 6-НДФЛ Содержание пояснений зависит от того, какую информацию запросила инспекция. Например, если в

- 119. Пояснения 6-НДФЛ

- 120. Пояснения 6-НДФЛ

- 121. Пояснения 6-НДФЛ

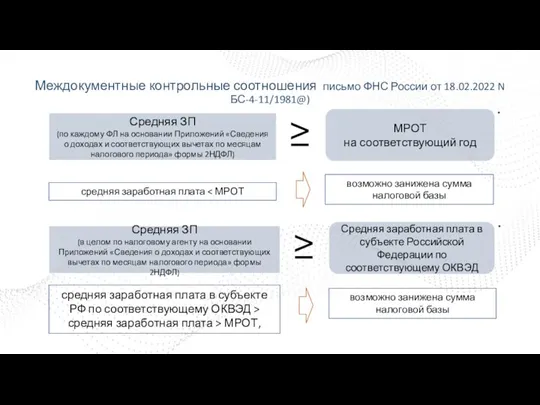

- 122. средняя заработная плата в субъекте РФ по соответствующему ОКВЭД > средняя заработная плата > МРОТ, МРОТ

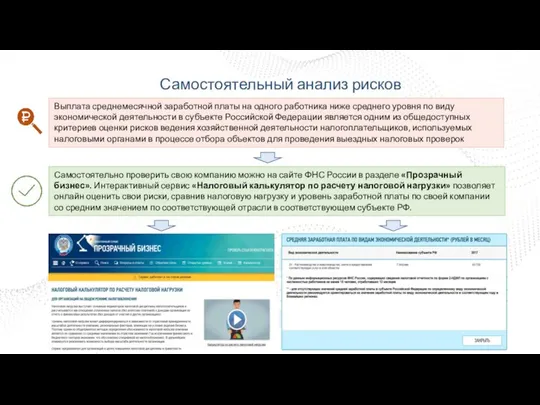

- 123. Самостоятельный анализ рисков Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической

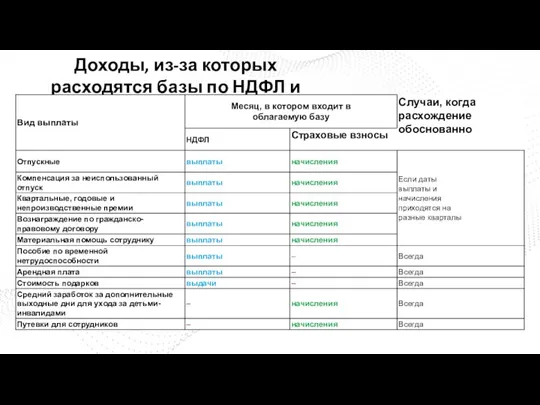

- 130. Доходы, из-за которых расходятся базы по НДФЛ и страховым взносов

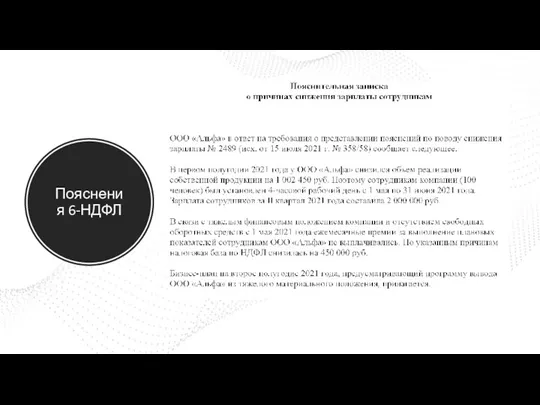

- 131. Пояснения 6-НДФЛ

- 132. Пояснения 6-НДФЛ

- 133. Пояснения 6-НДФЛ

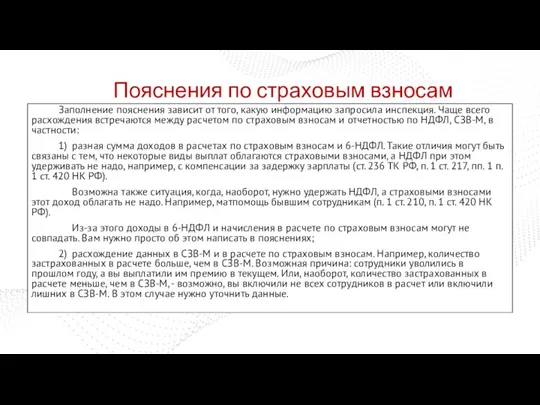

- 134. Пояснения по страховым взносам Заполнение пояснения зависит от того, какую информацию запросила инспекция. Чаще всего расхождения

- 135. Пояснения по страховым взносам

- 136. Критерии оценки работодателя при работе с самозанятыми Дата регистрации самозанятого, дата Договора и дата первого чека

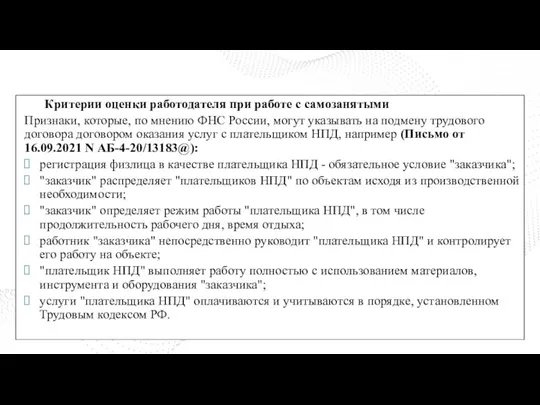

- 137. Критерии оценки работодателя при работе с самозанятыми Признаки, которые, по мнению ФНС России, могут указывать на

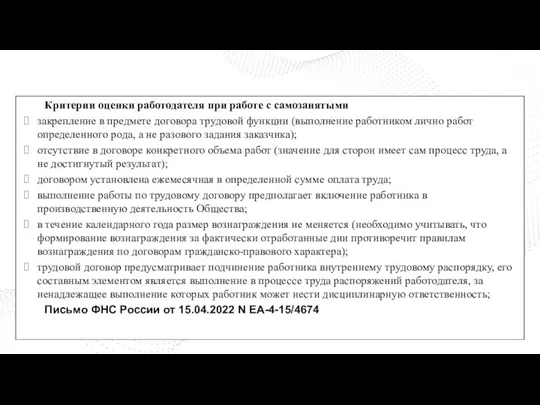

- 138. Критерии оценки работодателя при работе с самозанятыми закрепление в предмете договора трудовой функции (выполнение работником лично

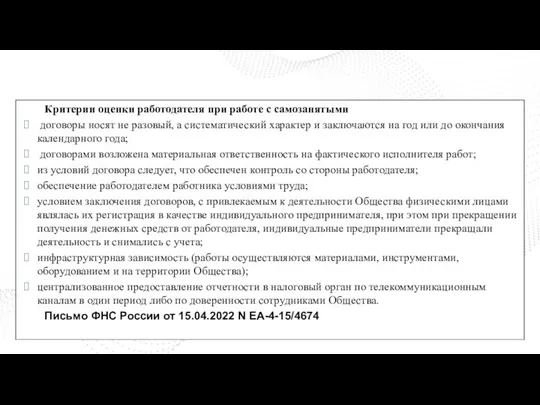

- 139. Критерии оценки работодателя при работе с самозанятыми договоры носят не разовый, а систематический характер и заключаются

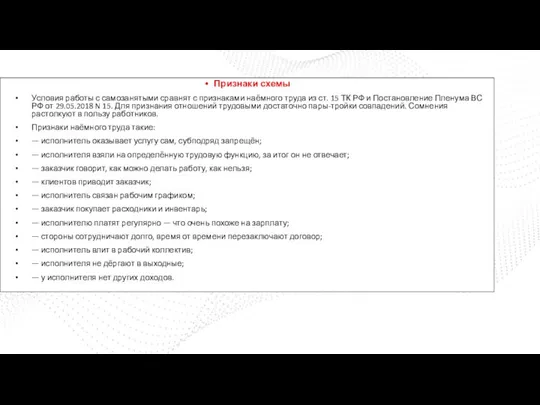

- 140. Признаки схемы Условия работы с самозанятыми сравнят с признаками наёмного труда из ст. 15 ТК РФ

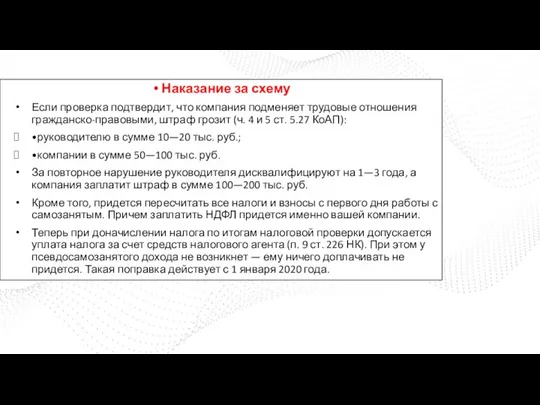

- 141. Наказание за схему Если проверка подтвердит, что компания подменяет трудовые отношения гражданско-правовыми, штраф грозит (ч. 4

- 142. Пояснения по самозанятым

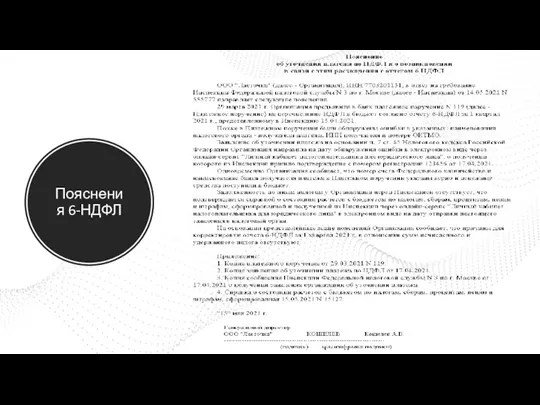

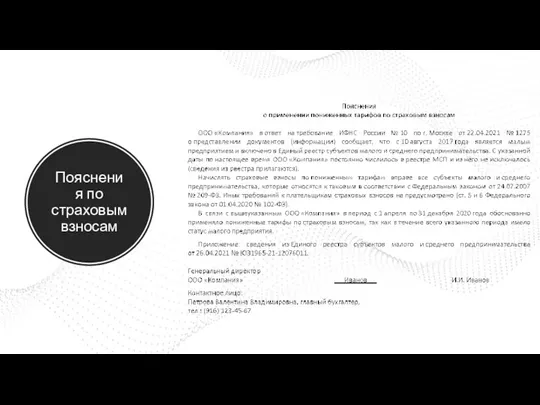

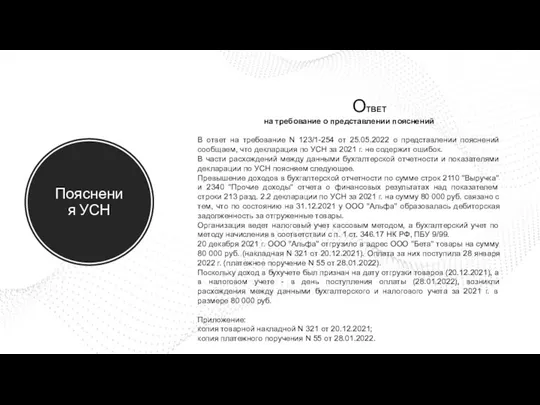

- 143. Пояснения УСН ОТВЕТ на требование о представлении пояснений В ответ на требование N 123/1-254 от 25.05.2022

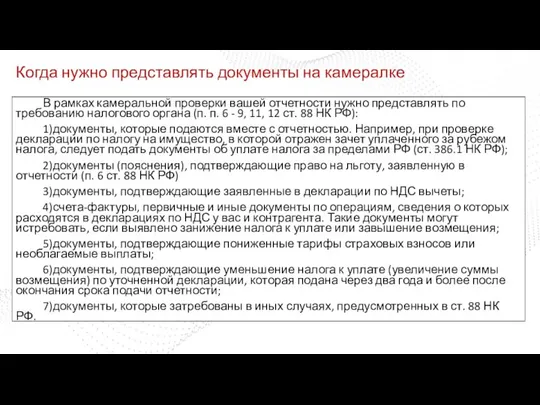

- 144. Когда нужно представлять документы на камералке В рамках камеральной проверки вашей отчетности нужно представлять по требованию

- 146. Скачать презентацию

Слайд 3Какие бывают требования

Подавать пояснения нужно, если инспекция направила вам такое требование. Это

Какие бывают требования

Подавать пояснения нужно, если инспекция направила вам такое требование. Это

Слайд 4Какие бывают требования

Содержание пояснений зависит от того:

• какую информацию запросила инспекция;

• какие расхождения и

Какие бывают требования

Содержание пояснений зависит от того:

• какую информацию запросила инспекция;

• какие расхождения и

Слайд 5Требование

Шаг 1. Проверьте требование

При камеральной проверке в требовании о предоставлении документов инспекторы

Требование

Шаг 1. Проверьте требование

При камеральной проверке в требовании о предоставлении документов инспекторы

Слайд 6Требование

Камеральная проверка. Во время камеральной проверки ИФНС вправе запрашивать информацию по налогу,

Требование

Камеральная проверка. Во время камеральной проверки ИФНС вправе запрашивать информацию по налогу,

Слайд 7Требование

Например, инспекция вправе запросить у вас документы в следующих случаях (п. п.

Требование

Например, инспекция вправе запросить у вас документы в следующих случаях (п. п.

Слайд 8Требование

Выездная проверка. В рамках выездной проверки ИФНС вправе потребовать документы за период,

Требование

Выездная проверка. В рамках выездной проверки ИФНС вправе потребовать документы за период,

Слайд 9Требование

Руководителю ИФНС России № 3

по Москве Н.Т. Куроедову

от ООО «Альфа»

ИНН 7703123321

КПП 770312345

Адрес

Требование

Руководителю ИФНС России № 3

по Москве Н.Т. Куроедову

от ООО «Альфа»

ИНН 7703123321

КПП 770312345

Адрес

Слайд 10Требование

Налоговый орган может выставить требование в любой день в пределах срока камеральной

Требование

Налоговый орган может выставить требование в любой день в пределах срока камеральной

Слайд 11Информационное письмо или уведомление

Документы по информационному письму или уведомлению можно не представлять,

Информационное письмо или уведомление

Документы по информационному письму или уведомлению можно не представлять,

Слайд 12Информационное письмо или уведомление

ООО «Альфа» получило информационное письмо от 10.06.2022 № А-61

Информационное письмо или уведомление

ООО «Альфа» получило информационное письмо от 10.06.2022 № А-61

Слайд 13Требование

Шаг 2. Определите срок для ответа

По общему правилу требование о представлении документов

Требование

Шаг 2. Определите срок для ответа

По общему правилу требование о представлении документов

Слайд 14Требование

Требование

Слайд 15Требование

Шаг 3. Получите отсрочку

Если не успеваете подготовить все истребованные документы по

Требование

Шаг 3. Получите отсрочку

Если не успеваете подготовить все истребованные документы по

Слайд 16Требование

Требование

Слайд 17Требование

Шаг 4. Подготовьте документы и пояснения

При камеральной проверке ИФНС вправе требовать от

Требование

Шаг 4. Подготовьте документы и пояснения

При камеральной проверке ИФНС вправе требовать от

Слайд 18Требование

Инспекция вправе затребовать от вас любые документы, которые касаются проверяемых налогов (взносов)

Требование

Инспекция вправе затребовать от вас любые документы, которые касаются проверяемых налогов (взносов)

Слайд 19Требование

Шаг 5. Заверьте копии

Бумажные копии документов и для камеральной, и для выездной

Требование

Шаг 5. Заверьте копии

Бумажные копии документов и для камеральной, и для выездной

Слайд 20Требование

Шаг 6. Составьте сопроводительное письмо и отправьте документы

Передать документы и сведения при

Требование

Шаг 6. Составьте сопроводительное письмо и отправьте документы

Передать документы и сведения при

Слайд 21Какие документы и информацию вправе запросить вне рамок проверки

Какие документы и информацию вправе запросить вне рамок проверки

Слайд 22Какие документы и информацию вправе запросить вне рамок проверки

Какие документы и информацию вправе запросить вне рамок проверки

Слайд 23Требование

Истребование большого объема документов не повод, чтобы признать требование незаконным. При оценке

Требование

Истребование большого объема документов не повод, чтобы признать требование незаконным. При оценке

Слайд 24Требование

Если проигнорировать запрос ИФНС или представить документы и информацию по требованию вне

Требование

Если проигнорировать запрос ИФНС или представить документы и информацию по требованию вне

Слайд 25Требование

В качестве смягчающих обстоятельств могут быть приведены объективные причины невозможности представления запрошенных

Требование

В качестве смягчающих обстоятельств могут быть приведены объективные причины невозможности представления запрошенных

Слайд 26Как минимизировать

количество документов

А) Определить, какие документы вами уже представлены ранее по любому

Как минимизировать

количество документов

А) Определить, какие документы вами уже представлены ранее по любому

Слайд 27Что можно не представлять

1. Налоговую и бухгалтерскую отчетность;

2. Сведения о численности работников,

Что можно не представлять

1. Налоговую и бухгалтерскую отчетность;

2. Сведения о численности работников,

Слайд 28Когда можно не представлять документы на камералке

Пункт 7 статьи 88 НК РФ

При

Когда можно не представлять документы на камералке

Пункт 7 статьи 88 НК РФ

При

Слайд 29Камеральная проверка дебиторской задолженности

1. Проверить есть ли основания выставлять требование о

представлении документов.

2.

Камеральная проверка дебиторской задолженности

1. Проверить есть ли основания выставлять требование о

представлении документов.

2.

Слайд 30Отказ в предоставлении пояснений.

На Ваше требование № 45 от 20.04.2021 о представлении

Отказ в предоставлении пояснений.

На Ваше требование № 45 от 20.04.2021 о представлении

Слайд 31Когда нужно представлять документы вне рамок проверок

Вне рамок проведения налоговых проверок вы

Когда нужно представлять документы вне рамок проверок

Вне рамок проведения налоговых проверок вы

Слайд 32Когда нужно представлять документы вне рамок проверок

Вне рамок проведения налоговых проверок вы

Когда нужно представлять документы вне рамок проверок

Вне рамок проведения налоговых проверок вы

Слайд 33Когда нужно представлять документы вне рамок проверок

Документы (информацию), которые вы уже представляли

Когда нужно представлять документы вне рамок проверок

Документы (информацию), которые вы уже представляли

Слайд 34Требование вне рамок проверки

Пункт 2 статьи 93.1 НК РФ предполагает истребование документов

Требование вне рамок проверки

Пункт 2 статьи 93.1 НК РФ предполагает истребование документов

Слайд 35Истребование документов

ФНС России сообщила о нарушениях, которые встречаются при составлении требований о

Истребование документов

ФНС России сообщила о нарушениях, которые встречаются при составлении требований о

Слайд 36Истребование документов

Конституционный Суд РФ пояснил некоторые аспекты истребования документов вне рамок налоговых

Истребование документов

Конституционный Суд РФ пояснил некоторые аспекты истребования документов вне рамок налоговых

Слайд 37Истребование документов

ФНС России разъяснила, как инспекция истребует документы, касающиеся деятельности проверяемой организации

Истребование документов

ФНС России разъяснила, как инспекция истребует документы, касающиеся деятельности проверяемой организации

Слайд 39Основания для пояснений в ИФНС

1.Не понравится убыток в декларации: причину его возникновения

Основания для пояснений в ИФНС

1.Не понравится убыток в декларации: причину его возникновения

Слайд 40Основания для пояснений в ИФНС

5. Забывают или не успевают отразить доходы или

Основания для пояснений в ИФНС

5. Забывают или не успевают отразить доходы или

Слайд 411. Просят объяснить, почему снижена налоговая нагрузка, укажите причины этого. Например, для

1. Просят объяснить, почему снижена налоговая нагрузка, укажите причины этого. Например, для

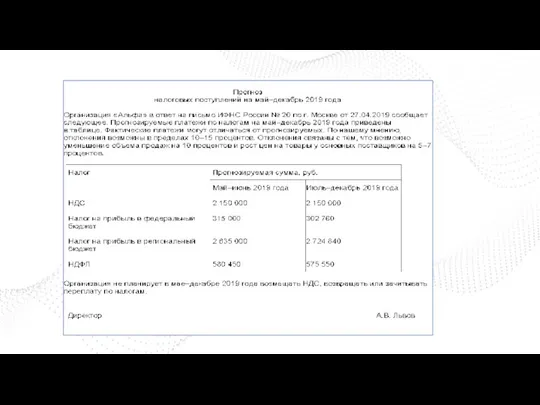

Слайд 42Пояснения к декларации по налогу на прибыль по налоговой нагрузке

Пояснения к декларации по налогу на прибыль по налоговой нагрузке

Слайд 43Пояснения к декларации по налогу на прибыль по налоговой нагрузке

Пояснения к декларации по налогу на прибыль по налоговой нагрузке

Слайд 44Пояснения к декларации по налогу на прибыль по налоговой нагрузке

Пояснения к декларации по налогу на прибыль по налоговой нагрузке

Слайд 452. По убыткам, в том числе у новой организации, причина может крыться

2. По убыткам, в том числе у новой организации, причина может крыться

Слайд 46Пояснения по убыткам к декларации по налогу на прибыль

Пояснения по убыткам к декларации по налогу на прибыль

Слайд 47Пояснения по убыткам к декларации по налогу на прибыль

Пояснения по убыткам к декларации по налогу на прибыль

Слайд 483. Расхождения в данных о доходах от реализации товаров (работ, услуг) в

3. Расхождения в данных о доходах от реализации товаров (работ, услуг) в

Слайд 49Налоговики сравнивают декларации НДС и прибыли для того чтобы найти доходы, которые

Налоговики сравнивают декларации НДС и прибыли для того чтобы найти доходы, которые

Слайд 50Расхождения не обязательно означают ошибки — есть и «разрешенные» причины расхождений.

возвраты поставщикам

Расхождения не обязательно означают ошибки — есть и «разрешенные» причины расхождений.

возвраты поставщикам

Слайд 51По результатам инвентаризации были оприходованы излишки

Выявленные излишки в налоговую базу по НДС

По результатам инвентаризации были оприходованы излишки

Выявленные излишки в налоговую базу по НДС

Слайд 52Списание кредиторской задолженности по истечении срока исковой давности

Если компания списала задолженность перед

Списание кредиторской задолженности по истечении срока исковой давности

Если компания списала задолженность перед

Слайд 53Положительные курсовые разницы

ООО «Море Криля» заключило договор поставки в Казахстан с частичной

Положительные курсовые разницы

ООО «Море Криля» заключило договор поставки в Казахстан с частичной

Слайд 54Безвозмездная передача товаров, работ, услуг, имущественных прав

ООО «Дам в Дар» безвозмездно передало

Безвозмездная передача товаров, работ, услуг, имущественных прав

ООО «Дам в Дар» безвозмездно передало

Слайд 55Безвозмездное получение товаров, работ, услуг, имущественных прав

ООО «Сюрприз» получило в подарок

Безвозмездное получение товаров, работ, услуг, имущественных прав

ООО «Сюрприз» получило в подарок

Слайд 56Получение дивидендов и процентов по депозитам

ООО «Глория» вложило деньги в другое юрлицо

Получение дивидендов и процентов по депозитам

ООО «Глория» вложило деньги в другое юрлицо

Слайд 57Штрафные санкции, не связанные с оплатой товаров, работ, услуг

Покупатель нарушил условия договора,

Штрафные санкции, не связанные с оплатой товаров, работ, услуг

Покупатель нарушил условия договора,

Слайд 58Покупатель нарушил условия договора, предусматривающие поставку товаров, облагаемых НДС, и обязан перечислить

Покупатель нарушил условия договора, предусматривающие поставку товаров, облагаемых НДС, и обязан перечислить

Слайд 59Пояснения к декларации по налогу на прибыль по расхождением с НДС

Пояснения к декларации по налогу на прибыль по расхождением с НДС

Слайд 60Пояснения к декларации по налогу на прибыль по расхождением с НДС

Пояснения к декларации по налогу на прибыль по расхождением с НДС

Слайд 61Ответ на требование о представлении пояснений

В ответ на требование о представлении пояснений

Ответ на требование о представлении пояснений

В ответ на требование о представлении пояснений

Слайд 624. Если данные в декларации отличаются от бухгалтерской отчетности, то причина -

4. Если данные в декларации отличаются от бухгалтерской отчетности, то причина -

Слайд 63Пояснения к декларации по налогу на прибыль

Ответ на требование

о предоставлении пояснений

В

Пояснения к декларации по налогу на прибыль

Ответ на требование

о предоставлении пояснений

В

Слайд 644. Если данные в декларации отличаются от бухгалтерской отчетности, то причина -

4. Если данные в декларации отличаются от бухгалтерской отчетности, то причина -

Слайд 65Пояснения к декларации по налогу на прибыль по расхождением с бухотчетностью

Пояснения к декларации по налогу на прибыль по расхождением с бухотчетностью

Слайд 66Пояснения к декларации по налогу на прибыль по расхождением с бухотчетностью

Пояснения к декларации по налогу на прибыль по расхождением с бухотчетностью

Слайд 67Пояснения к декларации по налогу на прибыль по расхождением с бухотчетностью

Пояснения к декларации по налогу на прибыль по расхождением с бухотчетностью

Слайд 685. Расшифруйте дебиторскую и кредиторскую задолженность за три последних года»

Многие компании используют

5. Расшифруйте дебиторскую и кредиторскую задолженность за три последних года»

Многие компании используют

Слайд 69Пояснения к декларации по налогу на прибыль по дебиторке и кредиторке

Пояснения к декларации по налогу на прибыль по дебиторке и кредиторке

Слайд 70Пояснения к декларации по налогу на прибыль по дебиторке и кредиторке

Пояснения к декларации по налогу на прибыль по дебиторке и кредиторке

Слайд 716. Пояснения в ИФНС России, почему прямые расходы больше выручки от реализации

6. Пояснения в ИФНС России, почему прямые расходы больше выручки от реализации

Слайд 72

Прямые и косвенные расходы

У налоговиков все больше претензий к тому, как компании

Прямые и косвенные расходы

У налоговиков все больше претензий к тому, как компании

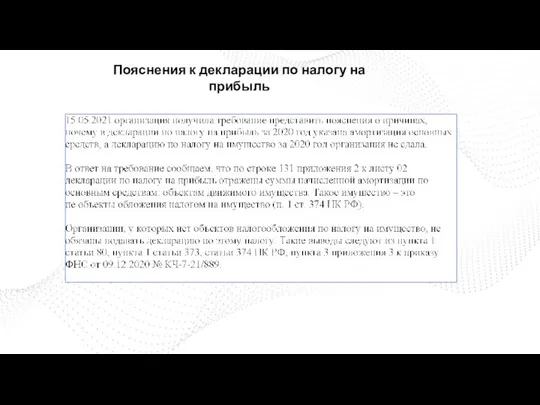

Слайд 77Пояснения к декларации по налогу на прибыль

Пояснения к декларации по налогу на прибыль

Слайд 78Пояснения к декларации по налогу на прибыль доходы: близки к расходам

Пояснения к декларации по налогу на прибыль доходы: близки к расходам

Слайд 79Пояснения к декларации по налогу на прибыль доходы: строка 400

Пояснения к декларации по налогу на прибыль доходы: строка 400

Слайд 80Пояснения составьте по той информации, которую инспекция запросила в требовании о представлении

Пояснения составьте по той информации, которую инспекция запросила в требовании о представлении

Слайд 81Требование предоставить пояснения к декларации по НДС или к уточненной декларации, налоговая

Требование предоставить пояснения к декларации по НДС или к уточненной декларации, налоговая

Слайд 82Вместе с пояснениями компания может предоставить и документы, их подтверждающие:

Счета-фактуры;

Первичные

Вместе с пояснениями компания может предоставить и документы, их подтверждающие:

Счета-фактуры;

Первичные

Слайд 83Пояснения по льготируемым операциям можно составить в виде реестра документов, которые подтверждают

Пояснения по льготируемым операциям можно составить в виде реестра документов, которые подтверждают

Слайд 84Пояснения к декларации по НДС

Пояснения к декларации по НДС

Слайд 85Пояснения по льготируемым операциям представьте в виде реестра подтверждающих документов в электронном

Пояснения по льготируемым операциям представьте в виде реестра подтверждающих документов в электронном

Слайд 86Пояснения составьте по расхождениям, которые указаны в требовании инспекции или в приложении

Пояснения составьте по расхождениям, которые указаны в требовании инспекции или в приложении

Слайд 87Коды в требованиях

Коды в требованиях

Слайд 88Если из налоговой инспекции пришло требование

Передать налоговому органу квитанцию о приеме

Если из налоговой инспекции пришло требование

Передать налоговому органу квитанцию о приеме

Слайд 89Порядок действий при получении требования

Если декларация заполнена правильно, то в пояснениях (Письмо

Порядок действий при получении требования

Если декларация заполнена правильно, то в пояснениях (Письмо

Слайд 90Если в декларации есть ошибки, но НДС не занижен, то в пояснениях

Если в декларации есть ошибки, но НДС не занижен, то в пояснениях

Слайд 91Код ошибки 1

Код ошибки "1" означает "разрыв" по НДС (Приложение к

Код ошибки 1

Код ошибки "1" означает "разрыв" по НДС (Приложение к

Слайд 92Код ошибки 1

Общество с ограниченной ответственностью «Компания»

ИНН 7710222222, КПП 771001001 127015, г. Москва, ул.

Код ошибки 1

Общество с ограниченной ответственностью «Компания»

ИНН 7710222222, КПП 771001001 127015, г. Москва, ул.

Слайд 93Код ошибки 2

Код ошибки "2" означает, что по операции не стыкуются

Код ошибки 2

Код ошибки "2" означает, что по операции не стыкуются

Слайд 94Код ошибки 2

Код ошибки 2

Слайд 95Код ошибки 3

Код ошибки "3" означает, что у вас как у

Код ошибки 3

Код ошибки "3" означает, что у вас как у

Слайд 96Код ошибки 3

Код ошибки 3

Слайд 97Код ошибки 4

Код ошибки "4" означает, что, возможно, ошибка - в

Код ошибки 4

Код ошибки "4" означает, что, возможно, ошибка - в

Слайд 98Код ошибки 4

Код ошибки 4

Слайд 99Код ошибки 4

Пояснения в инспекцию из-за опечаток в реквизитах счета-фактуры

Общество с ограниченной

Код ошибки 4

Пояснения в инспекцию из-за опечаток в реквизитах счета-фактуры

Общество с ограниченной

Слайд 100Код ошибки 5

Код ошибки "5" означает, что в разд. 8 -

Код ошибки 5

Код ошибки "5" означает, что в разд. 8 -

Слайд 101Код ошибки 5

Код ошибки 5

Слайд 102Код ошибки 6

Код ошибки "6" означает, что в разд. 8 декларации

Код ошибки 6

Код ошибки "6" означает, что в разд. 8 декларации

Слайд 103Код ошибки 6

Составляйте и подавайте пояснения в общем порядке, так же

Код ошибки 6

Составляйте и подавайте пояснения в общем порядке, так же

Слайд 104Код ошибки 7

Код ошибки "7" означает, что в разд. 8 декларации

Код ошибки 7

Код ошибки "7" означает, что в разд. 8 декларации

Слайд 105Код ошибки 7

Код ошибки 7

Слайд 106Код ошибки 8

Код ошибки "8" означает, что в декларации по НДС

Код ошибки 8

Код ошибки "8" означает, что в декларации по НДС

Слайд 107Код ошибки 8

Код ошибки 8

Слайд 108Код ошибки "9" означает ошибки при аннулировании записей в разд. 9 декларации

Код ошибки "9" означает ошибки при аннулировании записей в разд. 9 декларации

Слайд 111Основания для пояснений в ИФНС

Основания для пояснений в ИФНС

Слайд 112Пояснения возмещение НДС

Пояснения возмещение НДС

Слайд 113Пояснения налоговая нагрузка НДС

Пояснения налоговая нагрузка НДС

Слайд 114Пояснения из-за округления НДС

Пояснения из-за округления НДС

Слайд 115Пояснения из-за восстановления

Пояснения из-за восстановления

Слайд 116Пояснения из-за восстановления

Пояснения из-за восстановления

Слайд 117Пояснения высокой доли вычетов

Пояснения высокой доли вычетов

Слайд 118Пояснения зарплатные налоги

6-НДФЛ

Содержание пояснений зависит от того, какую информацию запросила инспекция. Например,

Пояснения зарплатные налоги

6-НДФЛ

Содержание пояснений зависит от того, какую информацию запросила инспекция. Например,

Слайд 119Пояснения 6-НДФЛ

Пояснения 6-НДФЛ

Слайд 120Пояснения 6-НДФЛ

Пояснения 6-НДФЛ

Слайд 121Пояснения 6-НДФЛ

Пояснения 6-НДФЛ

Слайд 122средняя заработная плата в субъекте РФ по соответствующему ОКВЭД > средняя заработная

средняя заработная плата в субъекте РФ по соответствующему ОКВЭД > средняя заработная

Слайд 123Самостоятельный анализ рисков

Выплата среднемесячной заработной платы на одного работника ниже среднего уровня

Самостоятельный анализ рисков

Выплата среднемесячной заработной платы на одного работника ниже среднего уровня

Слайд 130

Доходы, из-за которых расходятся базы по НДФЛ и страховым взносов

Доходы, из-за которых расходятся базы по НДФЛ и страховым взносов

Слайд 131Пояснения 6-НДФЛ

Пояснения 6-НДФЛ

Слайд 132Пояснения 6-НДФЛ

Пояснения 6-НДФЛ

Слайд 133Пояснения 6-НДФЛ

Пояснения 6-НДФЛ

Слайд 134Пояснения по страховым взносам

Заполнение пояснения зависит от того, какую информацию запросила инспекция.

Пояснения по страховым взносам

Заполнение пояснения зависит от того, какую информацию запросила инспекция.

Слайд 135Пояснения по страховым взносам

Пояснения по страховым взносам

Слайд 136Критерии оценки работодателя при работе с самозанятыми

Дата регистрации самозанятого, дата Договора и

Критерии оценки работодателя при работе с самозанятыми

Дата регистрации самозанятого, дата Договора и

Слайд 137Критерии оценки работодателя при работе с самозанятыми

Признаки, которые, по мнению ФНС России,

Критерии оценки работодателя при работе с самозанятыми

Признаки, которые, по мнению ФНС России,

Слайд 138Критерии оценки работодателя при работе с самозанятыми

закрепление в предмете договора трудовой функции

Критерии оценки работодателя при работе с самозанятыми

закрепление в предмете договора трудовой функции

Слайд 139Критерии оценки работодателя при работе с самозанятыми

договоры носят не разовый, а

Критерии оценки работодателя при работе с самозанятыми

договоры носят не разовый, а

Слайд 140Признаки схемы

Условия работы с самозанятыми сравнят с признаками наёмного труда из ст.

Признаки схемы

Условия работы с самозанятыми сравнят с признаками наёмного труда из ст.

Слайд 141Наказание за схему

Если проверка подтвердит, что компания подменяет трудовые отношения гражданско-правовыми, штраф

Наказание за схему

Если проверка подтвердит, что компания подменяет трудовые отношения гражданско-правовыми, штраф

Слайд 142Пояснения по самозанятым

Пояснения по самозанятым

Слайд 143Пояснения УСН

ОТВЕТ

на требование о представлении пояснений

В ответ на требование N 123/1-254 от

Пояснения УСН

ОТВЕТ

на требование о представлении пояснений

В ответ на требование N 123/1-254 от

Слайд 144Когда нужно представлять документы на камералке

В рамках камеральной проверки вашей отчетности нужно

Когда нужно представлять документы на камералке

В рамках камеральной проверки вашей отчетности нужно

Многогранники

Многогранники  Тема проекта: Защита прав потребителей Творческое название проекта: Защищайтесь, сударь! Авторы: Головина Юлия Александровна, Мар

Тема проекта: Защита прав потребителей Творческое название проекта: Защищайтесь, сударь! Авторы: Головина Юлия Александровна, Мар Презентация на тему Охрана труда и техника безопасности Инструкция ИОТ-014-2004

Презентация на тему Охрана труда и техника безопасности Инструкция ИОТ-014-2004  Социально-психологический портрет личности

Социально-психологический портрет личности Живопись Елизаветинского времени XVIII век – век портрета

Живопись Елизаветинского времени XVIII век – век портрета Денежные агрегаты в РФ. Финансы и кредит

Денежные агрегаты в РФ. Финансы и кредит Презентация на тему: Пейзаж

Презентация на тему: Пейзаж Семейное образование

Семейное образование Теория эмоций Вилюнаса

Теория эмоций Вилюнаса Руководство по работе с интерактивными досками

Руководство по работе с интерактивными досками Жәлил Кейекбаев

Жәлил Кейекбаев Лазеры. Применение лазеров в медицине

Лазеры. Применение лазеров в медицине Pure cotton half sleeve shirts online

Pure cotton half sleeve shirts online Особенности отбора финанс организац

Особенности отбора финанс организац Сайгон

Сайгон Отчёт о проделанной работе КМО "Внеучебная деятельность в ходе реализации ФГОС НОО

Отчёт о проделанной работе КМО "Внеучебная деятельность в ходе реализации ФГОС НОО  Символы Русского Государства

Символы Русского Государства Большие дополнительные пространственные измерения: многомерная теория поля и гравитация на масштабе ТэВ

Большие дополнительные пространственные измерения: многомерная теория поля и гравитация на масштабе ТэВ Ганодерма Люцидум - вечный источник здоровья

Ганодерма Люцидум - вечный источник здоровья Тазове передлежання плода: ведення вагітності та пологів

Тазове передлежання плода: ведення вагітності та пологів  Раздел 6 изм. Замена лампочек

Раздел 6 изм. Замена лампочек Тротуары по ул. Культуры в п. Опарино. Проект Народный бюджет

Тротуары по ул. Культуры в п. Опарино. Проект Народный бюджет СИСТЕМА ОЦЕНКИ КАЧЕСТВА ОБРАЗОВАНИЯ МОУ Калманская СОШ

СИСТЕМА ОЦЕНКИ КАЧЕСТВА ОБРАЗОВАНИЯ МОУ Калманская СОШ Команда п. Угольные Копи Команда Беринговского района.

Команда п. Угольные Копи Команда Беринговского района. Устройство токарного станка для точения древесины

Устройство токарного станка для точения древесины Ethics of the 19-20 th centuries

Ethics of the 19-20 th centuries Организация площадок для выгула собак в СПб

Организация площадок для выгула собак в СПб Подготовка к ЕГЭ. Полезно знать

Подготовка к ЕГЭ. Полезно знать