- Прибыль

Содержание

- 2. Прибыль это разница между выручкой от реализации продукции и себестоимостью реализованной продукции.

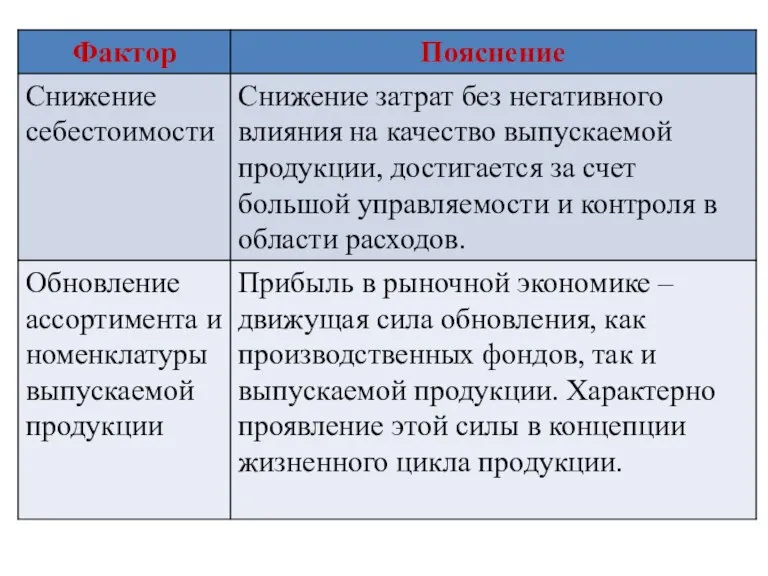

- 3. Функции прибыли - характеризует экономический эффект, полученный в результате деятельности предприятия; - играет стимулирующую роль, являясь

- 4. 1. от реализации; 2.балансовую прибыль; 3.валовую прибыль; 4.налогооблагаемую прибыль; 5.чистую прибыль Различают прибыль:

- 5. 1.Прибыль от реализации продукции Прибыль от реализации продукции (работ, услуг) определяется как разность между выручкой от

- 6. 2. Балансовая прибыль основной финансовый показатель производственно-хозяйственной деятельности предприятия. Она является - базой для всех расчетов.

- 7. Элементы балансовой прибыли: А - прибыль (убыток) от реализации продукции, выполнение работ, оказание услуг Рассчитывается как

- 8. Б - прибыль (убыток) от реализации основных средств их выбытия, реализации иного имущества предприятия это финансовый

- 9. В - финансовые результаты от внереализационных операций. это прибыль по операциям различного характера, не относящимся к

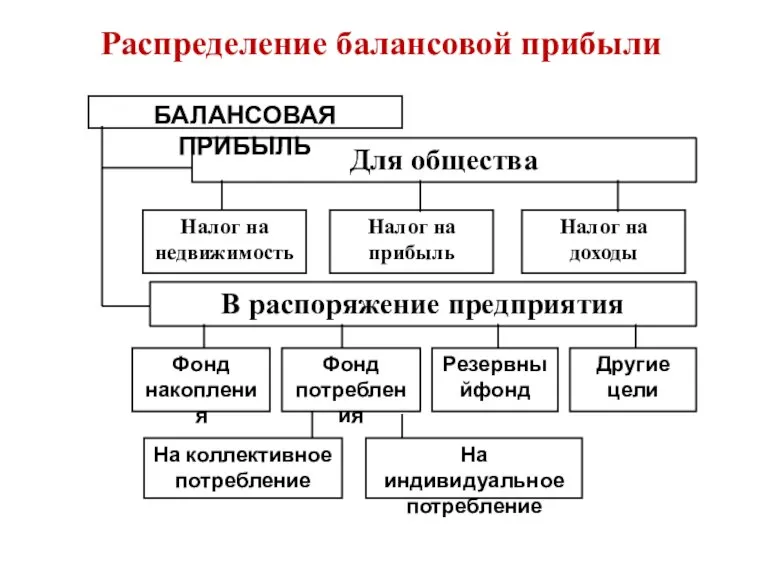

- 10. Распределение балансовой прибыли

- 11. 3. Валовая прибыль часть валового дохода предприятии, которая остается у него после вычета всех обязательных расходов

- 12. Налоговой базой признается денежное выражение прибыли, подлежащее налогообложению. 4. Налогооблагаемая прибыль.

- 13. 5. Прибыль остающаяся в распоряжении предприятия Прибыль которая осталось в распоряжении предприятия после внесения налогов и

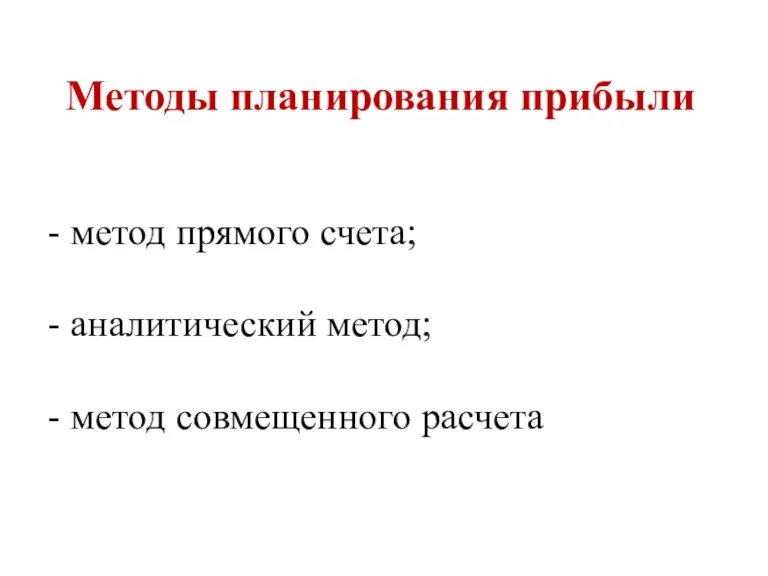

- 14. Методы планирования прибыли метод прямого счета; аналитический метод; метод совмещенного расчета

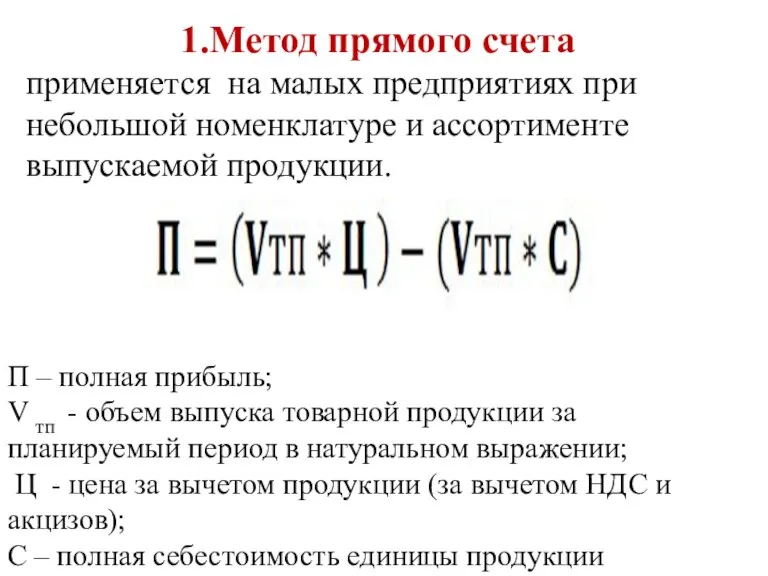

- 15. 1.Метод прямого счета применяется на малых предприятиях при небольшой номенклатуре и ассортименте выпускаемой продукции. П –

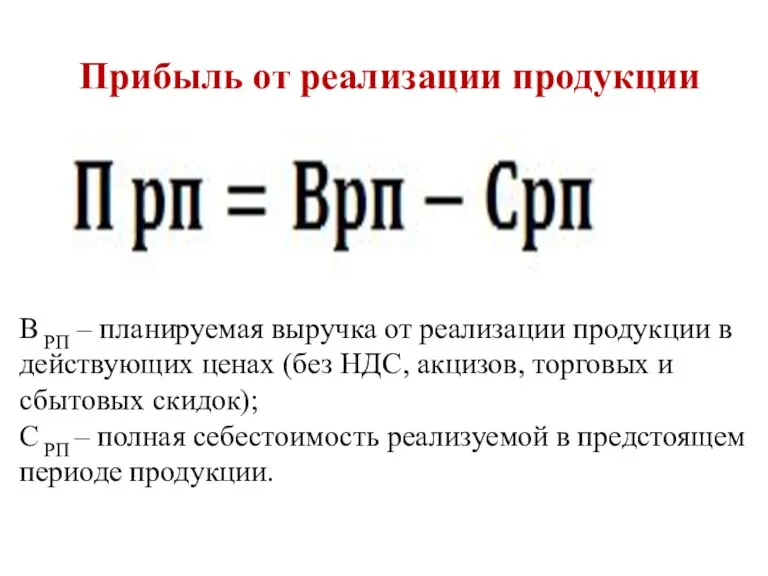

- 16. Прибыль от реализации продукции В РП – планируемая выручка от реализации продукции в действующих ценах (без

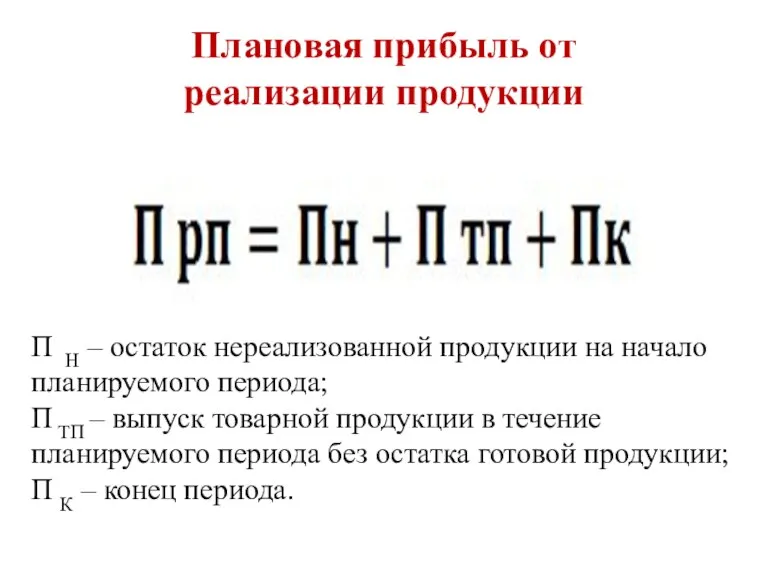

- 17. Плановая прибыль от реализации продукции П Н – остаток нереализованной продукции на начало планируемого периода; П

- 18. 2.Аналитический метод планируемая прибыль применяется при большой номенклатуре и ассортименте продукции. 3. Метод совмещенного расчета включает

- 19. Точка безубыточности

- 20. Факторы влияющие на прибыль подразделяются на внешние и внутренние

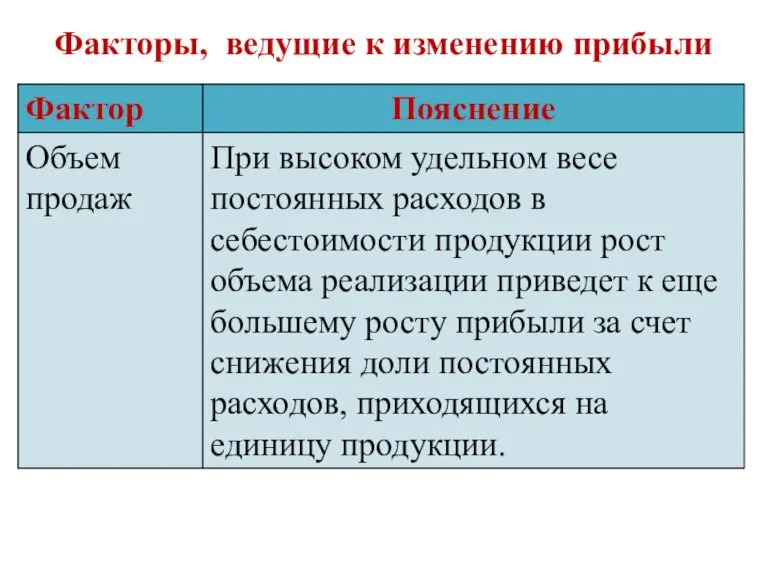

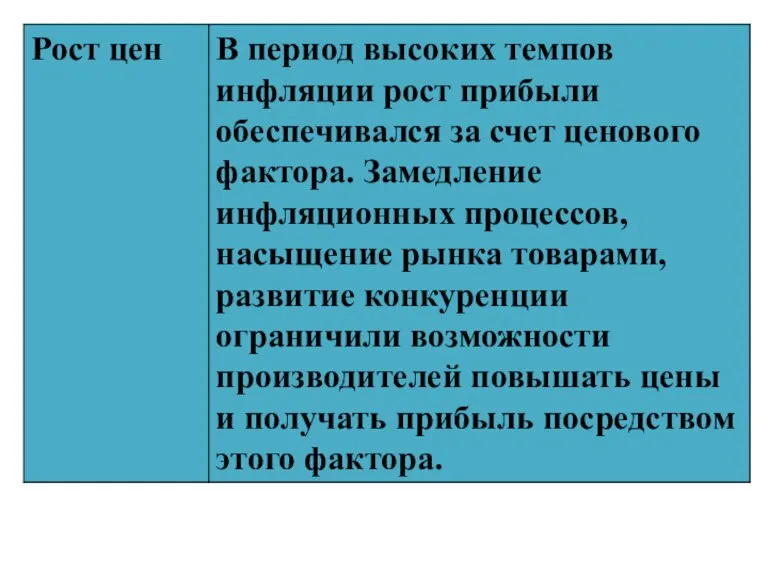

- 21. Факторы, ведущие к изменению прибыли

- 25. Скачать презентацию

Слайд 2Прибыль

это разница между выручкой от реализации продукции и себестоимостью реализованной продукции.

Прибыль

это разница между выручкой от реализации продукции и себестоимостью реализованной продукции.

Слайд 3Функции прибыли

- характеризует экономический эффект, полученный в результате деятельности предприятия;

- играет стимулирующую

Функции прибыли

- характеризует экономический эффект, полученный в результате деятельности предприятия;

- играет стимулирующую

Слайд 41. от реализации;

2.балансовую прибыль;

3.валовую прибыль;

4.налогооблагаемую прибыль;

5.чистую прибыль

Различают прибыль:

1. от реализации;

2.балансовую прибыль;

3.валовую прибыль;

4.налогооблагаемую прибыль;

5.чистую прибыль

Различают прибыль:

Слайд 51.Прибыль от реализации продукции

Прибыль от реализации продукции (работ, услуг) определяется как

1.Прибыль от реализации продукции

Прибыль от реализации продукции (работ, услуг) определяется как

Слайд 62. Балансовая прибыль основной финансовый показатель производственно-хозяйственной деятельности предприятия.

Она является - базой

2. Балансовая прибыль основной финансовый показатель производственно-хозяйственной деятельности предприятия.

Она является - базой

Слайд 7Элементы балансовой прибыли:

А - прибыль (убыток) от реализации продукции, выполнение работ, оказание

Элементы балансовой прибыли:

А - прибыль (убыток) от реализации продукции, выполнение работ, оказание

Слайд 8Б - прибыль (убыток) от реализации основных средств их выбытия, реализации иного

Б - прибыль (убыток) от реализации основных средств их выбытия, реализации иного

Слайд 9В - финансовые результаты от внереализационных операций.

это прибыль по операциям различного характера,

В - финансовые результаты от внереализационных операций.

это прибыль по операциям различного характера,

Слайд 10Распределение балансовой прибыли

Распределение балансовой прибыли

Слайд 113. Валовая прибыль

часть валового дохода предприятии, которая остается у него после

3. Валовая прибыль

часть валового дохода предприятии, которая остается у него после

Слайд 12Налоговой базой признается денежное выражение прибыли, подлежащее налогообложению.

4. Налогооблагаемая прибыль.

Налоговой базой признается денежное выражение прибыли, подлежащее налогообложению.

4. Налогооблагаемая прибыль.

Слайд 135. Прибыль остающаяся в распоряжении предприятия

Прибыль которая осталось в распоряжении предприятия после

5. Прибыль остающаяся в распоряжении предприятия

Прибыль которая осталось в распоряжении предприятия после

Слайд 14Методы планирования прибыли

метод прямого счета;

аналитический метод;

метод совмещенного расчета

Методы планирования прибыли

метод прямого счета;

аналитический метод;

метод совмещенного расчета

Слайд 151.Метод прямого счета

применяется на малых предприятиях при небольшой номенклатуре и ассортименте выпускаемой

1.Метод прямого счета

применяется на малых предприятиях при небольшой номенклатуре и ассортименте выпускаемой

Слайд 16Прибыль от реализации продукции

В РП – планируемая выручка от реализации продукции в

Прибыль от реализации продукции

В РП – планируемая выручка от реализации продукции в

Слайд 17Плановая прибыль от

реализации продукции

П Н – остаток нереализованной продукции на начало

Плановая прибыль от

реализации продукции

П Н – остаток нереализованной продукции на начало

Слайд 182.Аналитический метод

планируемая прибыль применяется при

большой номенклатуре и ассортименте

2.Аналитический метод

планируемая прибыль применяется при

большой номенклатуре и ассортименте

Слайд 19Точка безубыточности

Точка безубыточности

Слайд 20Факторы влияющие на прибыль

подразделяются на внешние и внутренние

Факторы влияющие на прибыль

подразделяются на внешние и внутренние

Слайд 21Факторы, ведущие к изменению прибыли

Факторы, ведущие к изменению прибыли

ТЕМАТИЧЕСКОЕ НАПРАВЛЕНИЕ РАЗУМ И ЧУВСТВО

ТЕМАТИЧЕСКОЕ НАПРАВЛЕНИЕ РАЗУМ И ЧУВСТВО  Оценка физического износа жилого здания в г. Нижний Новгород

Оценка физического износа жилого здания в г. Нижний Новгород Азот

Азот Презентация на тему Водные млекопитающие

Презентация на тему Водные млекопитающие  Полёт на воздушном шаре!

Полёт на воздушном шаре! Телеканал РБК Новосибирск. Медиакит

Телеканал РБК Новосибирск. Медиакит Открытый урок

Открытый урок Презентация на тему День народного единства. История праздника

Презентация на тему День народного единства. История праздника  Мифы Древней Греции

Мифы Древней Греции Изготовление доски для разделки рыбы

Изготовление доски для разделки рыбы Короткое замыкание. Плавкие предохранители

Короткое замыкание. Плавкие предохранители «Тип Членистоногие»

«Тип Членистоногие» Анатолий Свириденков (сodedgers.com) Блог: http://bit.ly/cuda_blog

Анатолий Свириденков (сodedgers.com) Блог: http://bit.ly/cuda_blog Социальная политика – основа обеспечения стабильности и безопасности в обществе

Социальная политика – основа обеспечения стабильности и безопасности в обществе Земельные участки, г. Караганды (карта). Аукцион

Земельные участки, г. Караганды (карта). Аукцион Ориентирование на местности. Азимут

Ориентирование на местности. Азимут Рациональные мотивы в рекламе

Рациональные мотивы в рекламе Timberland. Ботинки

Timberland. Ботинки Способы коррекции агрессивного поведения

Способы коррекции агрессивного поведения Путешествие по стране Знаний

Путешествие по стране Знаний Услуга Тепловизор от АО “Уфанет”

Услуга Тепловизор от АО “Уфанет” Башҡорт теле көнө

Башҡорт теле көнө Команда Лицей Вторая школа. Команда “Вторая Школа”

Команда Лицей Вторая школа. Команда “Вторая Школа” Одна и две буквы Н в суффиксах страдательных причастий

Одна и две буквы Н в суффиксах страдательных причастий  Introduction to English Lexicology

Introduction to English Lexicology  ПОНЯТИЕ ДОГОВОРА

ПОНЯТИЕ ДОГОВОРА Органическое земледелие как залог сохранения жизнеспособности населения и природного биоразнообразия в России

Органическое земледелие как залог сохранения жизнеспособности населения и природного биоразнообразия в России Проект Лагода Парк

Проект Лагода Парк