- Прибыль организации

Содержание

- 2. Доход — денежные средства или материальные ценности, полученные государством, физическим или юридическим лицом в результате какой-либо

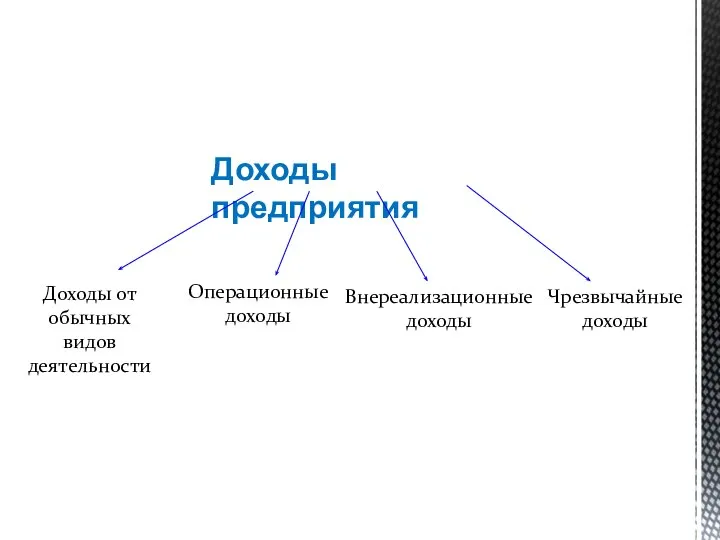

- 3. Доходы от обычных видов деятельности Операционные доходы Внереализационные доходы Чрезвычайные доходы Доходы предприятия

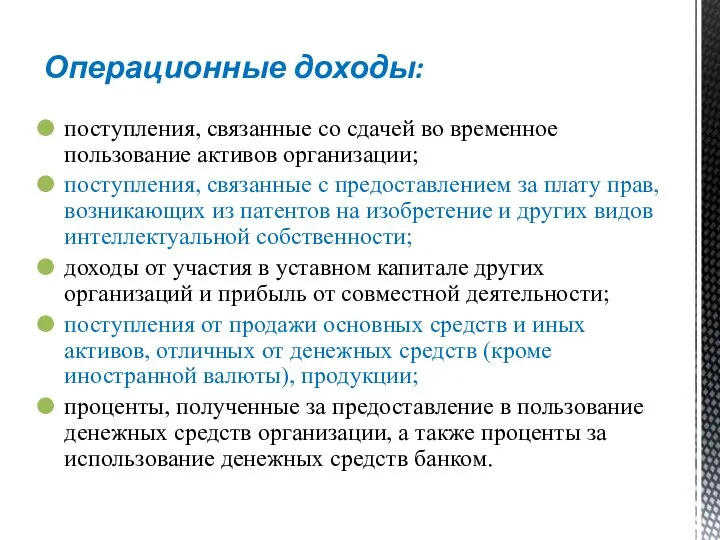

- 4. Операционные доходы: поступления, связанные со сдачей во временное пользование активов организации; поступления, связанные с предоставлением за

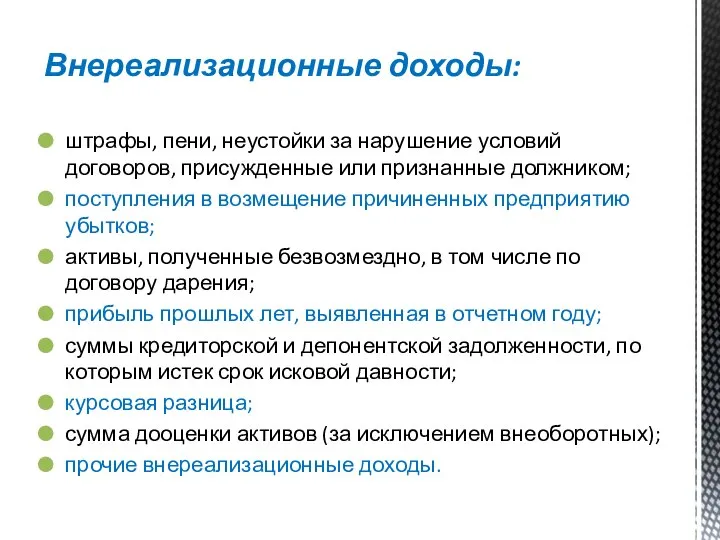

- 5. Внереализационные доходы: штрафы, пени, неустойки за нарушение условий договоров, присужденные или признанные должником; поступления в возмещение

- 6. Доходы от обычных видов деятельности: выручка от продажи продукции (работ, услуг) за вычетом НДС, акцизов и

- 7. Прибыль – это часть выручки предприятия от реализации продукции (работ, услуг), от реализации имущества предприятия и

- 8. Общая формула расчета прибыли:

- 9. 1.ВАЛОВАЯ ПРИБЫЛЬ предприятия, которая включает в себя прибыль от реализации продукции (работ, услуг), прибыль от внереализационных

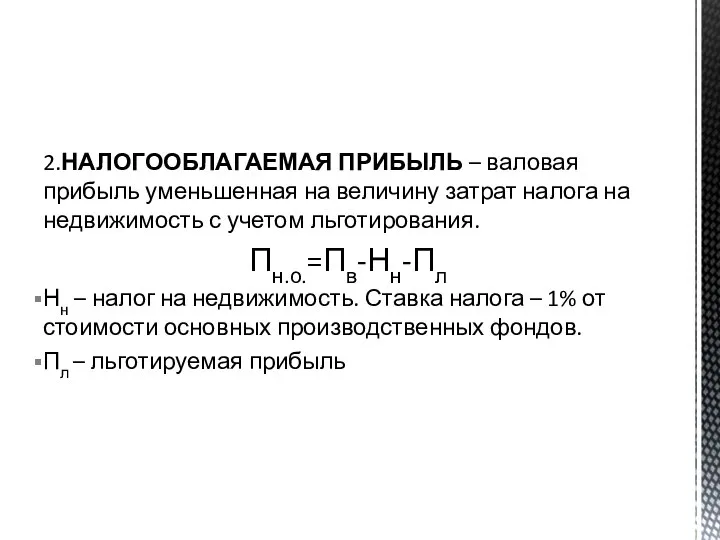

- 10. 2.НАЛОГООБЛАГАЕМАЯ ПРИБЫЛЬ – валовая прибыль уменьшенная на величину затрат налога на недвижимость с учетом льготирования. Пн.о.=Пв-Нн-Пл

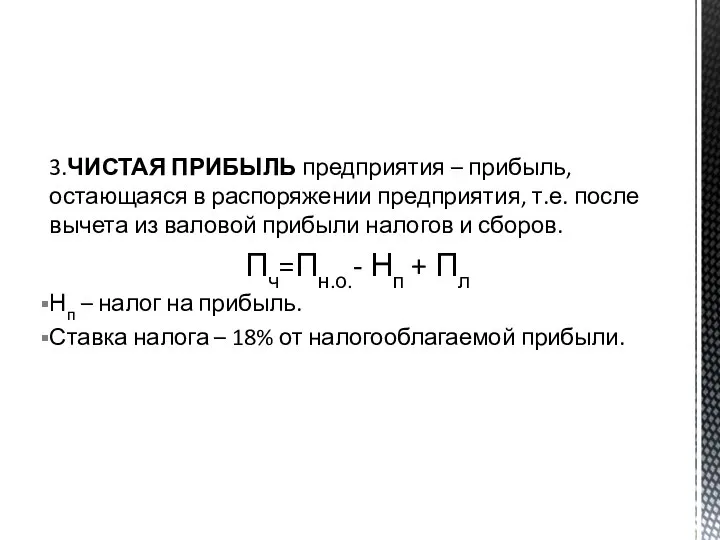

- 11. 3.ЧИСТАЯ ПРИБЫЛЬ предприятия – прибыль, остающаяся в распоряжении предприятия, т.е. после вычета из валовой прибыли налогов

- 12. Налог на прибыль Сборы, штрафы и иные выплаты

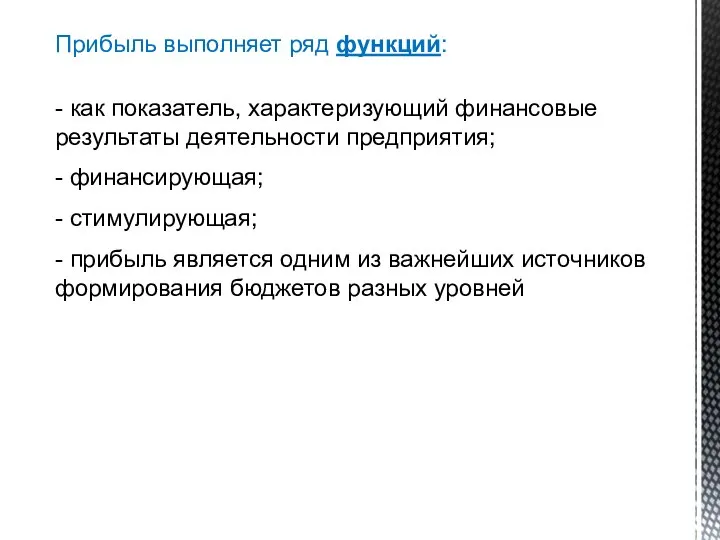

- 13. Прибыль выполняет ряд функций: - как показатель, характеризующий финансовые результаты деятельности предприятия; - финансирующая; - стимулирующая;

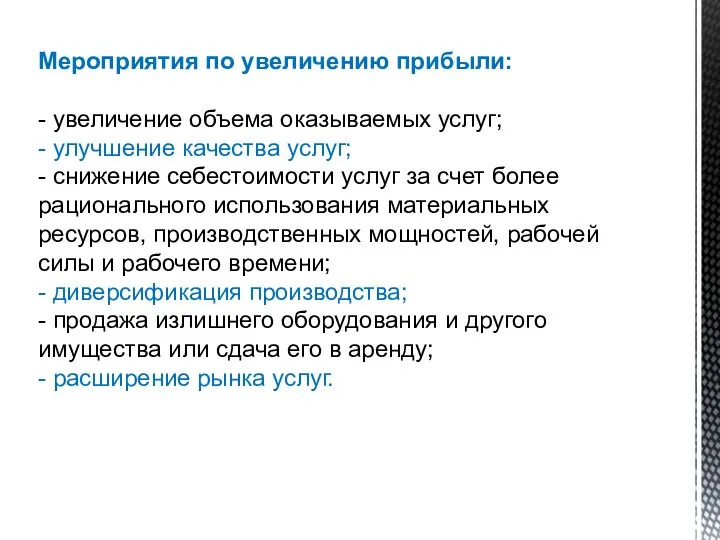

- 14. Мероприятия по увеличению прибыли: - увеличение объема оказываемых услуг; - улучшение качества услуг; - снижение себестоимости

- 15. Рентабельность – показатель эффективности производства, характеризующий величину прибыли получаемой в расчете на единицу используемых ресурсов.

- 16. Показатели рентабельности

- 17. Рентабельность производства – это отношение прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств.

- 19. Скачать презентацию

Слайд 2Доход — денежные средства или материальные ценности, полученные государством, физическим или юридическим лицом в результате какой-либо деятельности за определённый

Доход — денежные средства или материальные ценности, полученные государством, физическим или юридическим лицом в результате какой-либо деятельности за определённый

Слайд 3Доходы от обычных видов деятельности

Операционные доходы

Внереализационные доходы

Чрезвычайные доходы

Доходы предприятия

Доходы от обычных видов деятельности

Операционные доходы

Внереализационные доходы

Чрезвычайные доходы

Доходы предприятия

Слайд 4Операционные доходы:

поступления, связанные со сдачей во временное пользование активов организации;

поступления, связанные с

Операционные доходы:

поступления, связанные со сдачей во временное пользование активов организации;

поступления, связанные с

Слайд 5Внереализационные доходы:

штрафы, пени, неустойки за нарушение условий договоров, присужденные или признанные должником;

поступления

Внереализационные доходы:

штрафы, пени, неустойки за нарушение условий договоров, присужденные или признанные должником;

поступления

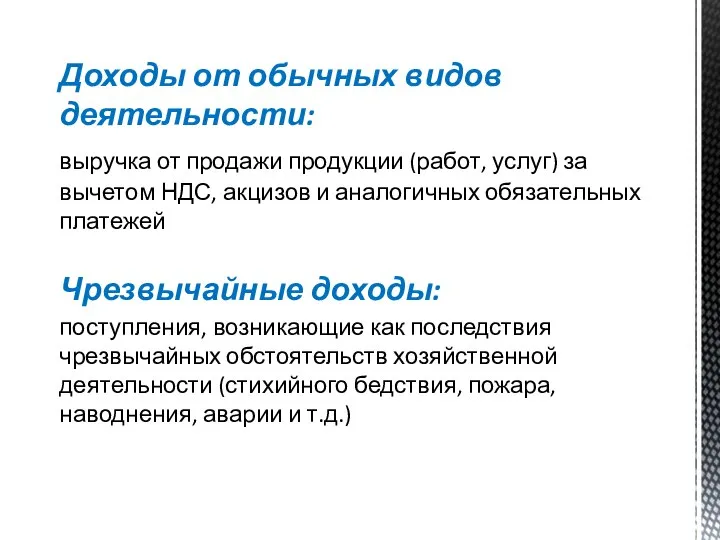

Слайд 6 Доходы от обычных видов деятельности:

выручка от продажи продукции (работ, услуг) за

Доходы от обычных видов деятельности:

выручка от продажи продукции (работ, услуг) за

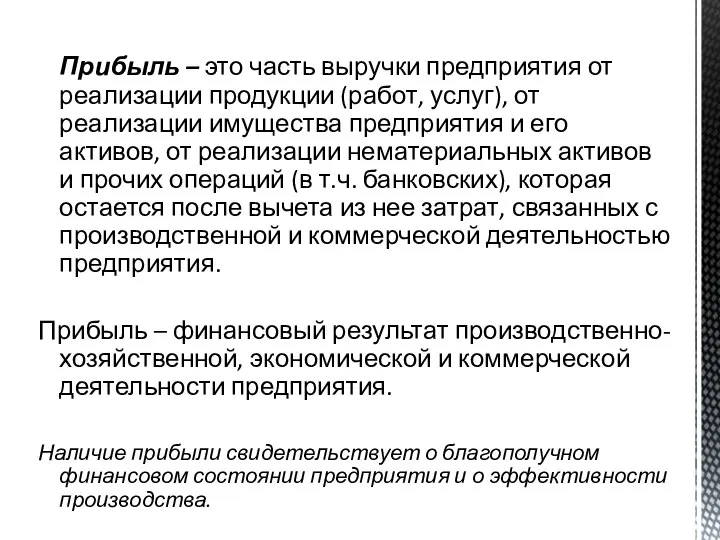

Слайд 7 Прибыль – это часть выручки предприятия от реализации продукции (работ, услуг), от

Прибыль – это часть выручки предприятия от реализации продукции (работ, услуг), от

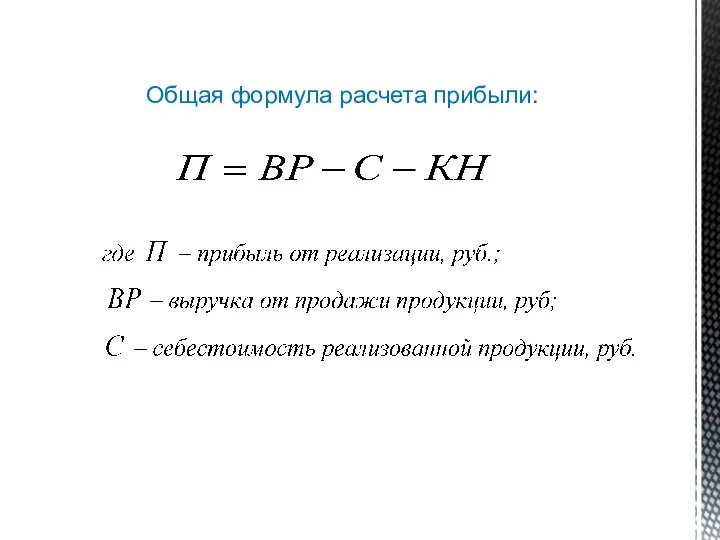

Слайд 8Общая формула расчета прибыли:

Общая формула расчета прибыли:

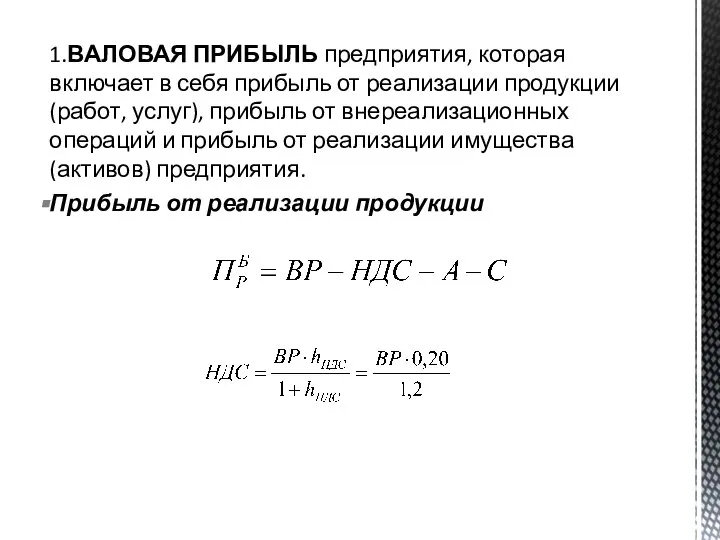

Слайд 91.ВАЛОВАЯ ПРИБЫЛЬ предприятия, которая включает в себя прибыль от реализации продукции (работ,

1.ВАЛОВАЯ ПРИБЫЛЬ предприятия, которая включает в себя прибыль от реализации продукции (работ,

Слайд 102.НАЛОГООБЛАГАЕМАЯ ПРИБЫЛЬ – валовая прибыль уменьшенная на величину затрат налога на недвижимость

2.НАЛОГООБЛАГАЕМАЯ ПРИБЫЛЬ – валовая прибыль уменьшенная на величину затрат налога на недвижимость

Слайд 113.ЧИСТАЯ ПРИБЫЛЬ предприятия – прибыль, остающаяся в распоряжении предприятия, т.е. после вычета

3.ЧИСТАЯ ПРИБЫЛЬ предприятия – прибыль, остающаяся в распоряжении предприятия, т.е. после вычета

Слайд 12Налог на прибыль

Сборы, штрафы и иные выплаты

Налог на прибыль

Сборы, штрафы и иные выплаты

Слайд 13Прибыль выполняет ряд функций:

- как показатель, характеризующий финансовые результаты деятельности предприятия;

- финансирующая;

-

Прибыль выполняет ряд функций:

- как показатель, характеризующий финансовые результаты деятельности предприятия;

- финансирующая;

-

Слайд 14Мероприятия по увеличению прибыли:

- увеличение объема оказываемых услуг;

- улучшение качества услуг;

- снижение

Мероприятия по увеличению прибыли:

- увеличение объема оказываемых услуг;

- улучшение качества услуг;

- снижение

Слайд 15Рентабельность – показатель эффективности производства, характеризующий величину прибыли получаемой в расчете на

Рентабельность – показатель эффективности производства, характеризующий величину прибыли получаемой в расчете на

Слайд 16Показатели рентабельности

Показатели рентабельности

Слайд 17Рентабельность производства – это отношение прибыли к среднегодовой стоимости основных производственных фондов

Рентабельность производства – это отношение прибыли к среднегодовой стоимости основных производственных фондов

Презентация на тему Путешествие в страну Геометрия

Презентация на тему Путешествие в страну Геометрия Славянские куклы - обереги

Славянские куклы - обереги Нечеткость речи

Нечеткость речи Презентация на тему: Лексика Понятие о паронимах

Презентация на тему: Лексика Понятие о паронимах лобиринт

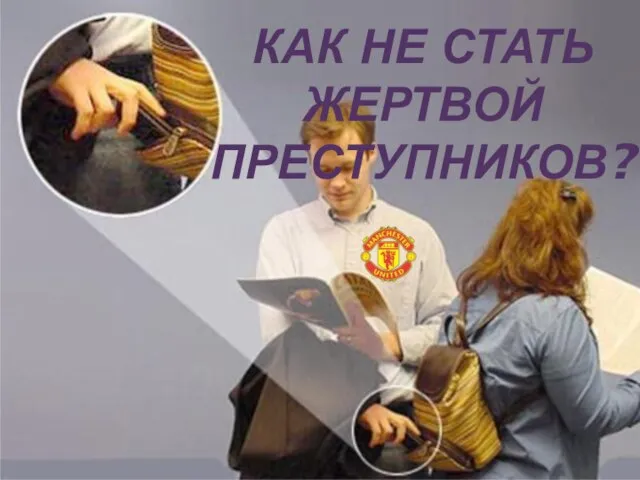

лобиринт Как не стать жертвой преступников?

Как не стать жертвой преступников? Отношение христиан к природе

Отношение христиан к природе Тема урока : «РОЛЬ НАРОДНЫХ ПРОМЫСЛОВ В СОВРЕМЕННОЙ ЖИЗНИ. Бусинки» (итоговый урок II четверти в 5 классе)

Тема урока : «РОЛЬ НАРОДНЫХ ПРОМЫСЛОВ В СОВРЕМЕННОЙ ЖИЗНИ. Бусинки» (итоговый урок II четверти в 5 классе) Управление поведением организации

Управление поведением организации О развитии взаимодействия: «Власть-Бизнес-Образование» по обеспечению потребностей в кадрах экономики регио

О развитии взаимодействия: «Власть-Бизнес-Образование» по обеспечению потребностей в кадрах экономики регио Lambo - доступный шеринг по прокату электросамокатов

Lambo - доступный шеринг по прокату электросамокатов Osobennosti_vospitania_doshkolnikov_v_Norvegii (1)

Osobennosti_vospitania_doshkolnikov_v_Norvegii (1) Служебная культура и служебный регламент

Служебная культура и служебный регламент Оборудование учебного класса робототехникой

Оборудование учебного класса робототехникой Выразительные средства используемые ребенком в создании образа

Выразительные средства используемые ребенком в создании образа А.П.Чехов. Слово о писателе

А.П.Чехов. Слово о писателе Практико-ориентированный проект

Практико-ориентированный проект КутузовМихаил Илларионович(1745(7) — 1813)

КутузовМихаил Илларионович(1745(7) — 1813) ОСНОВНЫЕ ИТОГИ РЕАЛИЗАЦИИ КОМПЛЕКСНОЙ РЕГИОНАЛЬНОЙ ПРОГРАММЫ «В МИРЕ ЛЮДЕЙ» ПО СОДЕЙСТВИЮ социальной адаптации детей-сирот

ОСНОВНЫЕ ИТОГИ РЕАЛИЗАЦИИ КОМПЛЕКСНОЙ РЕГИОНАЛЬНОЙ ПРОГРАММЫ «В МИРЕ ЛЮДЕЙ» ПО СОДЕЙСТВИЮ социальной адаптации детей-сирот Australia and New Zealand Geography

Australia and New Zealand Geography Разрезы, сечения

Разрезы, сечения Семнадцать мгновений смены киностудии Кипиш

Семнадцать мгновений смены киностудии Кипиш Транспортный комплекс России. Виды транспорта

Транспортный комплекс России. Виды транспорта Богатыри страны Бумба в калмыцком эпосе Джангар

Богатыри страны Бумба в калмыцком эпосе Джангар Презентация на тему Откуда берётся и куда девается мусор

Презентация на тему Откуда берётся и куда девается мусор  Завоевания Карла Великого и образование франкской империи

Завоевания Карла Великого и образование франкской империи Экосистема 2050 дорожная карта

Экосистема 2050 дорожная карта Художественная культура первой половины XIX века

Художественная культура первой половины XIX века