- Приказ Минфина России от 09.01.2019 года №2

Содержание

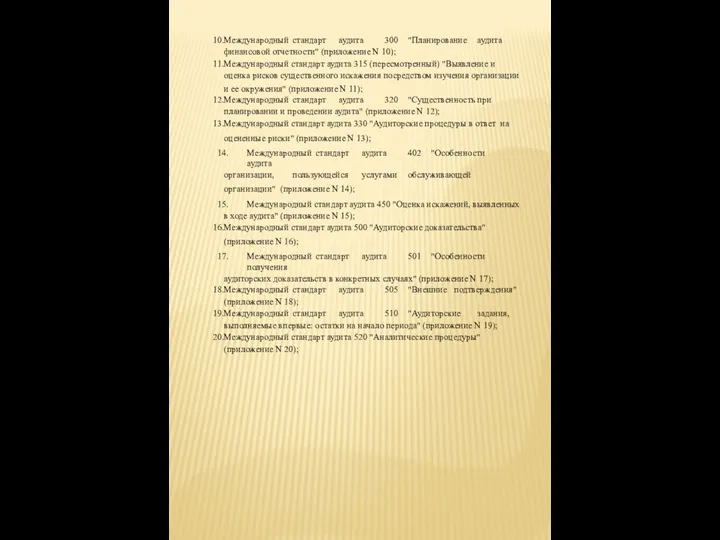

- 2. Международный стандарт аудита 300 "Планирование аудита финансовой отчетности" (приложение N 10); Международный стандарт аудита 315 (пересмотренный)

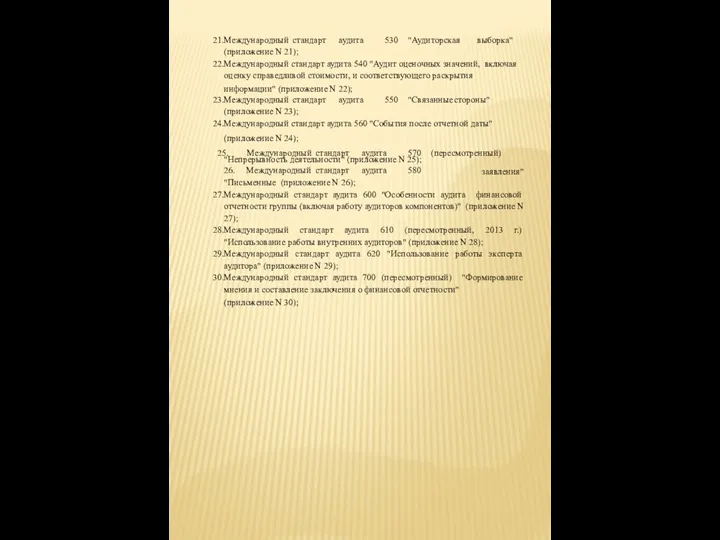

- 3. Международный стандарт аудита 530 "Аудиторская выборка" (приложение N 21); Международный стандарт аудита 540 "Аудит оценочных значений,

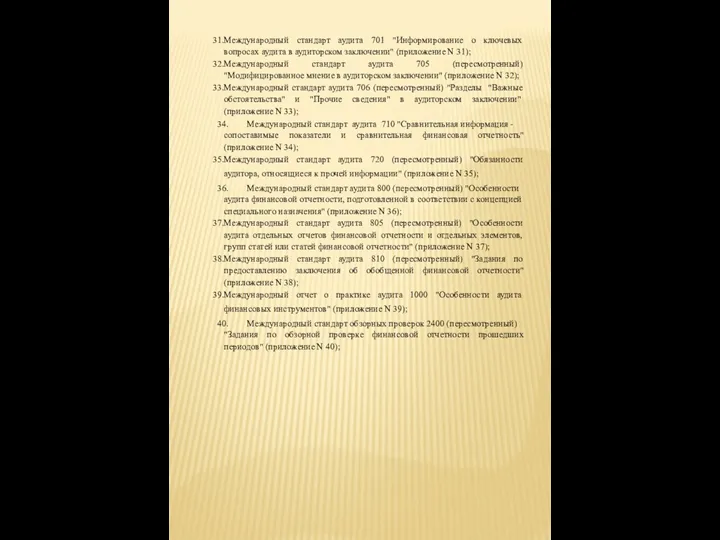

- 4. Международный стандарт аудита 701 "Информирование о ключевых вопросах аудита в аудиторском заключении" (приложение N 31); Международный

- 6. Скачать презентацию

Слайд 2Международный стандарт аудита 300 "Планирование аудита финансовой отчетности" (приложение N 10);

Международный стандарт аудита 315 (пересмотренный) "Выявление и

Международный стандарт аудита 300 "Планирование аудита финансовой отчетности" (приложение N 10);

Международный стандарт аудита 315 (пересмотренный) "Выявление и

Слайд 3Международный стандарт аудита 530 "Аудиторская выборка" (приложение N 21);

Международный стандарт аудита 540 "Аудит оценочных значений, включая оценку

Международный стандарт аудита 530 "Аудиторская выборка" (приложение N 21);

Международный стандарт аудита 540 "Аудит оценочных значений, включая оценку

Слайд 4Международный стандарт аудита 701 "Информирование о ключевых вопросах аудита в аудиторском заключении"

Международный стандарт аудита 701 "Информирование о ключевых вопросах аудита в аудиторском заключении"

ПРАЗДНИК СЛАВЯНСКОЙ ПИСЬМЕННОСТИ

ПРАЗДНИК СЛАВЯНСКОЙ ПИСЬМЕННОСТИ Сертификация

Сертификация Трезвое село – 2021

Трезвое село – 2021 Сказка о Колобке

Сказка о Колобке Роллеты от

Роллеты от Направление совершенствования КИМ для ЕГЭ 2009 г. по биологии

Направление совершенствования КИМ для ЕГЭ 2009 г. по биологии Система мотивации и стимулирования персонала

Система мотивации и стимулирования персонала  яблоки от 0 до 10

яблоки от 0 до 10 экологический лагерь «Живая природа»

экологический лагерь «Живая природа» Страхование строительно-монтажных рисков

Страхование строительно-монтажных рисков Проектдетского кафе «Мадагаскар»

Проектдетского кафе «Мадагаскар» «Лизинг как инструмент развития бизнеса в современных условиях»

«Лизинг как инструмент развития бизнеса в современных условиях» Электроснабжение жилого микрорайона г. Керчь

Электроснабжение жилого микрорайона г. Керчь Россия

Россия Презентация на тему Сложение и вычитание трёхзначных чисел в столбик

Презентация на тему Сложение и вычитание трёхзначных чисел в столбик Факты о Санкт-Петербурге

Факты о Санкт-Петербурге Текстовые функции

Текстовые функции  Почувствуй себя исследователем!

Почувствуй себя исследователем! Всемирный день шоколада

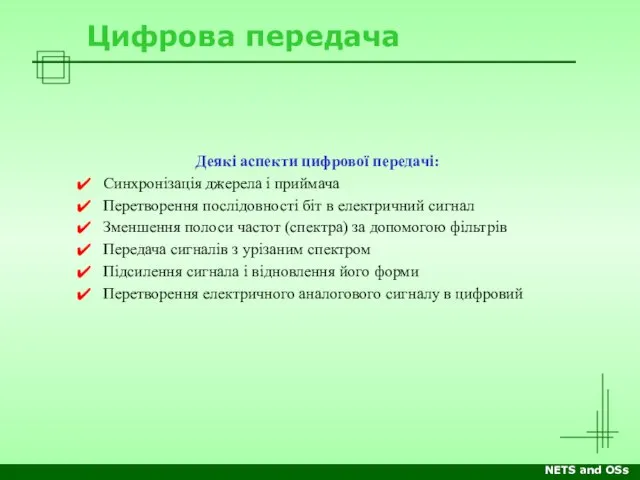

Всемирный день шоколада Цифровая передача

Цифровая передача Ребёнок учится тому, Что видит у себя в дому, Родители пример тому!

Ребёнок учится тому, Что видит у себя в дому, Родители пример тому! Неолит с производящим хозяйством

Неолит с производящим хозяйством  1

1 Федеральный закон

Федеральный закон Существующая ситуация в сфере обращения с отходами на территории Кировской области и обоснование необходимости реализации пило

Существующая ситуация в сфере обращения с отходами на территории Кировской области и обоснование необходимости реализации пило House vocabulary

House vocabulary Дизайн одежды и аксессуаров. Онлайн-обучение

Дизайн одежды и аксессуаров. Онлайн-обучение Adverbs

Adverbs