- Приложение № 4 к ВХ.3196 от 02.07.2020 09_35_35 (58638459 v1)

Содержание

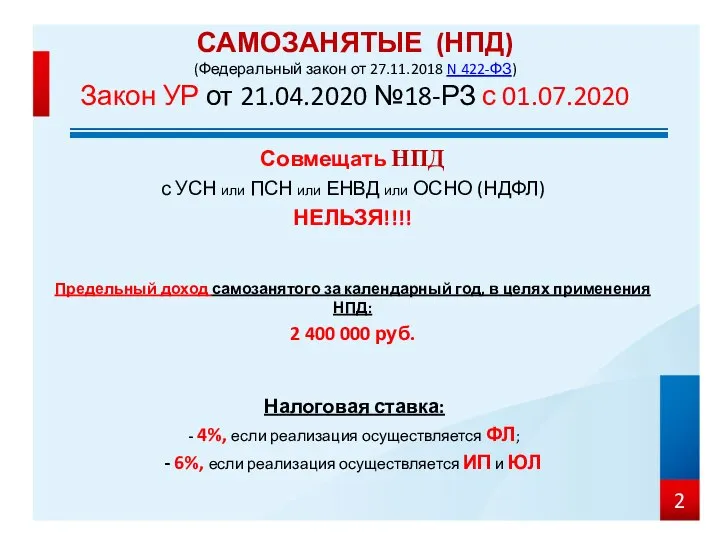

- 2. Совмещать НПД с УСН или ПСН или ЕНВД или ОСНО (НДФЛ) НЕЛЬЗЯ!!!! Предельный доход самозанятого за

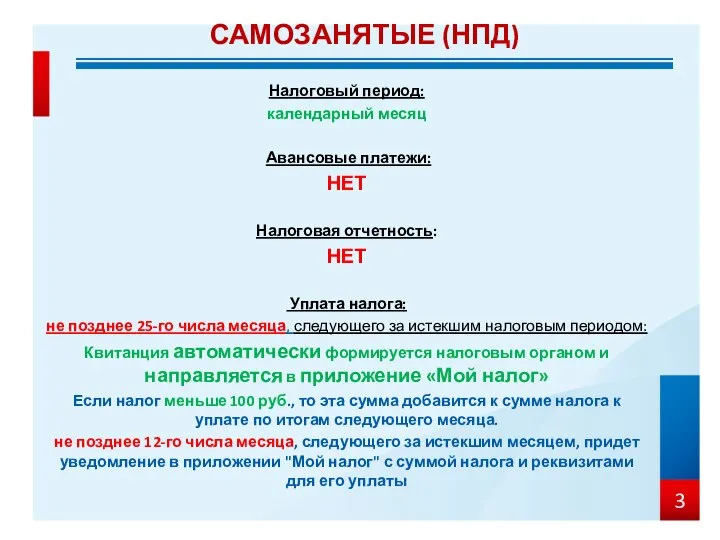

- 3. Налоговый период: календарный месяц Авансовые платежи: НЕТ Налоговая отчетность: НЕТ Уплата налога: не позднее 25-го числа

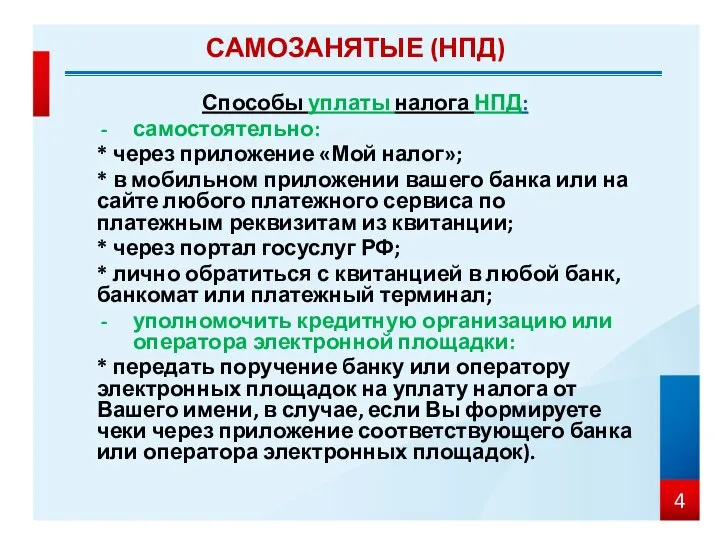

- 4. Способы уплаты налога НПД: самостоятельно: * через приложение «Мой налог»; * в мобильном приложении вашего банка

- 5. Налоговый вычет в размере не более 10 000 руб., рассчитанного нарастающим итогом в следующем порядке: -

- 6. Пример расчета налогового вычета (рассчитывается налоговым органом в автоматизированном режиме)

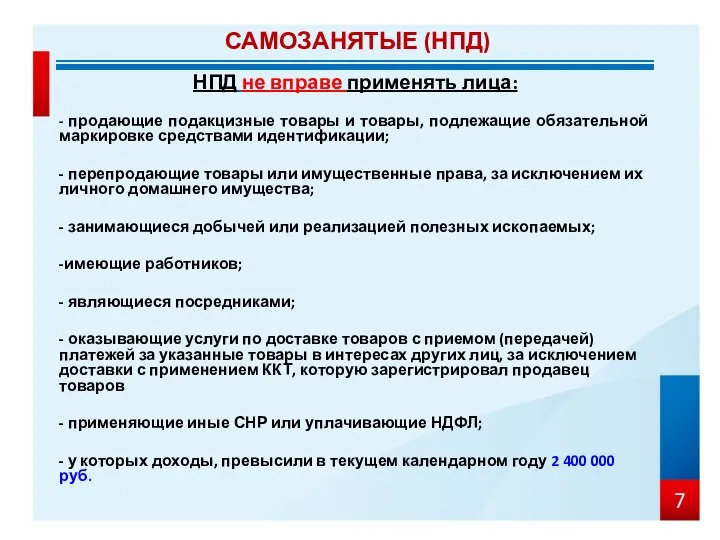

- 7. НПД не вправе применять лица: - продающие подакцизные товары и товары, подлежащие обязательной маркировке средствами идентификации;

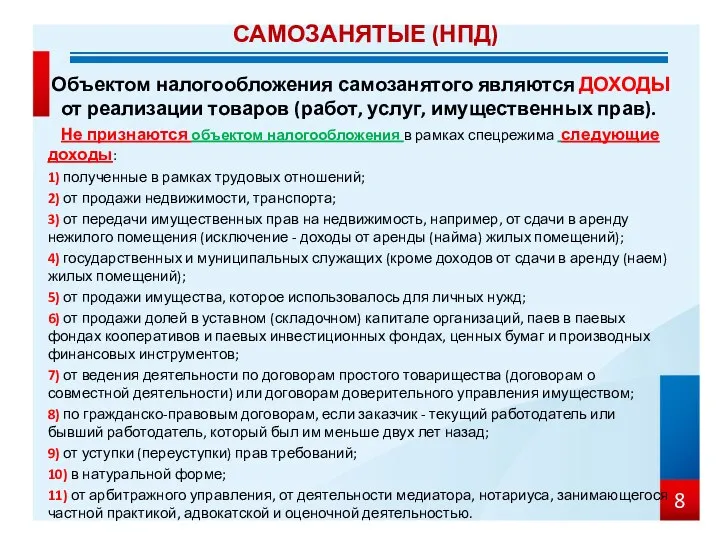

- 8. Объектом налогообложения самозанятого являются ДОХОДЫ от реализации товаров (работ, услуг, имущественных прав). Не признаются объектом налогообложения

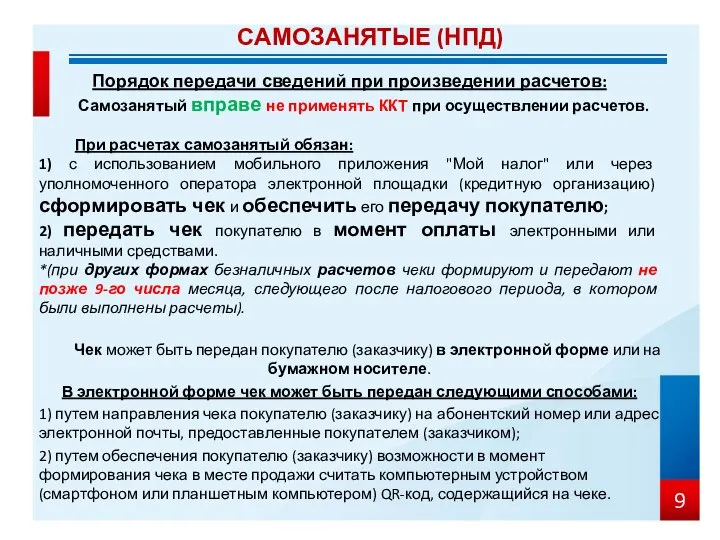

- 9. Порядок передачи сведений при произведении расчетов: Самозанятый вправе не применять ККТ при осуществлении расчетов. При расчетах

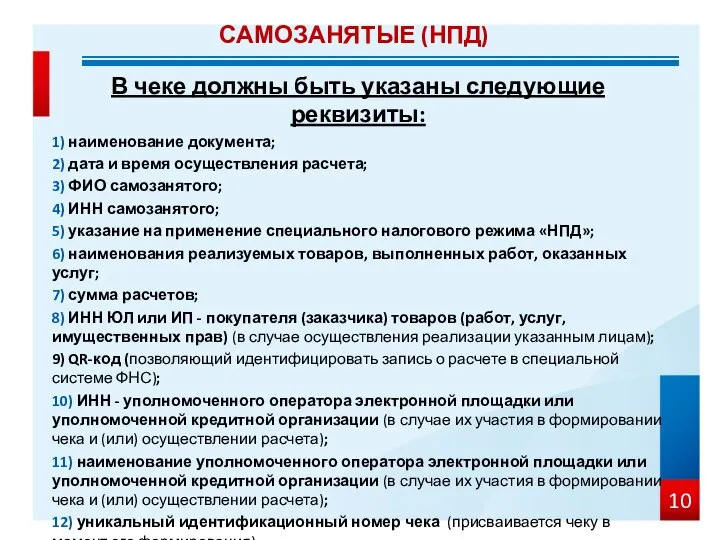

- 10. В чеке должны быть указаны следующие реквизиты: 1) наименование документа; 2) дата и время осуществления расчета;

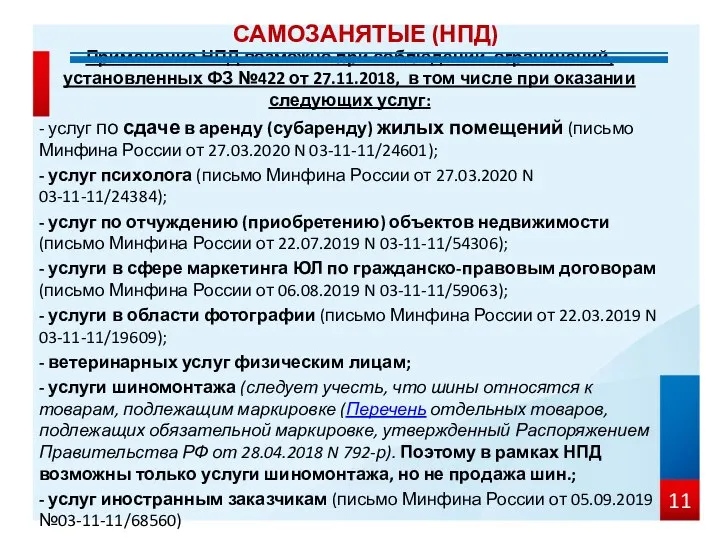

- 11. Применение НПД возможно при соблюдении ограничений, установленных ФЗ №422 от 27.11.2018, в том числе при оказании

- 12. Применение НПД возможно при соблюдении ограничений, установленных ФЗ №422 от 27.11.2018, в том числе при оказании

- 13. Вопрос: Если физическое лицо предоставляет услуги по ремонту, в том числе с заменой запчастей, а также

- 15. Скачать презентацию

Слайд 3Налоговый период:

календарный месяц

Авансовые платежи:

НЕТ

Налоговая отчетность:

НЕТ

Уплата налога:

не позднее 25-го числа

Налоговый период:

календарный месяц

Авансовые платежи:

НЕТ

Налоговая отчетность:

НЕТ

Уплата налога:

не позднее 25-го числа

Слайд 4Способы уплаты налога НПД:

самостоятельно:

* через приложение «Мой налог»;

* в мобильном приложении вашего

самостоятельно:

* через приложение «Мой налог»;

* в мобильном приложении вашего

Слайд 5Налоговый вычет в размере не более 10 000 руб.,

рассчитанного нарастающим итогом в

Налоговый вычет в размере не более 10 000 руб.,

рассчитанного нарастающим итогом в

Слайд 6Пример расчета налогового вычета

(рассчитывается налоговым органом в автоматизированном режиме)

Пример расчета налогового вычета

(рассчитывается налоговым органом в автоматизированном режиме)

Слайд 7НПД не вправе применять лица:

- продающие подакцизные товары и товары, подлежащие обязательной

НПД не вправе применять лица:

- продающие подакцизные товары и товары, подлежащие обязательной

Слайд 8Объектом налогообложения самозанятого являются ДОХОДЫ от реализации товаров (работ, услуг, имущественных прав).

Объектом налогообложения самозанятого являются ДОХОДЫ от реализации товаров (работ, услуг, имущественных прав).

Слайд 9Порядок передачи сведений при произведении расчетов:

Самозанятый вправе не применять ККТ при

Порядок передачи сведений при произведении расчетов:

Самозанятый вправе не применять ККТ при

Слайд 10В чеке должны быть указаны следующие реквизиты:

1) наименование документа;

2) дата и время

В чеке должны быть указаны следующие реквизиты:

1) наименование документа;

2) дата и время

Слайд 11Применение НПД возможно при соблюдении ограничений, установленных ФЗ №422 от 27.11.2018, в

Применение НПД возможно при соблюдении ограничений, установленных ФЗ №422 от 27.11.2018, в

Слайд 12Применение НПД возможно при соблюдении ограничений, установленных ФЗ №422 от 27.11.2018, в

Применение НПД возможно при соблюдении ограничений, установленных ФЗ №422 от 27.11.2018, в

Слайд 13Вопрос: Если физическое лицо предоставляет услуги по ремонту, в том числе с

Вопрос: Если физическое лицо предоставляет услуги по ремонту, в том числе с

Моя будущая профессия (4 класс)

Моя будущая профессия (4 класс) Белоснежка Snow white

Белоснежка Snow white The world’s architecture of the 1880’s

The world’s architecture of the 1880’s Классификация любви Эриха Фромма

Классификация любви Эриха Фромма Linked List- Insert delete operations

Linked List- Insert delete operations Права людини – що знаєте, як гадаєте, чи впізнаєте? Тест

Права людини – що знаєте, як гадаєте, чи впізнаєте? Тест Колористика, стрижка

Колористика, стрижка Управление продажамив малом бизнесе

Управление продажамив малом бизнесе ВОЗМОЖНОСТИ И ПЕРСПЕКТИВЫ ВКЛЮЧЕНИЯ ЭЛЕМЕНТОВ ЭЛЕКТРОННОГО ОБУЧЕНИЯ В НАЧАЛЬНОЙ ШКОЛЕ Информационные технологии для Новой школ

ВОЗМОЖНОСТИ И ПЕРСПЕКТИВЫ ВКЛЮЧЕНИЯ ЭЛЕМЕНТОВ ЭЛЕКТРОННОГО ОБУЧЕНИЯ В НАЧАЛЬНОЙ ШКОЛЕ Информационные технологии для Новой школ Нежилое помещение

Нежилое помещение Осенние изменения в природе 1 класс

Осенние изменения в природе 1 класс ПДД

ПДД Устное народное творчество. Русские народные загадки

Устное народное творчество. Русские народные загадки Апрель

Апрель Центр психолого-медико-социального сопровождения №2

Центр психолого-медико-социального сопровождения №2 Сериченко Гульнара Темиргалиевна учитель начальных классов МОУ СОШ № 15 г.Энгельса

Сериченко Гульнара Темиргалиевна учитель начальных классов МОУ СОШ № 15 г.Энгельса СИСТЕМА ДИНАМОМЕТРИРОВАНИЯ СТАЦИОНАРНАЯ ДДС-04

СИСТЕМА ДИНАМОМЕТРИРОВАНИЯ СТАЦИОНАРНАЯ ДДС-04 Презентация на тему Однокоренные слова

Презентация на тему Однокоренные слова  Презентация на тему Учимся выполнять умножение 1 класс

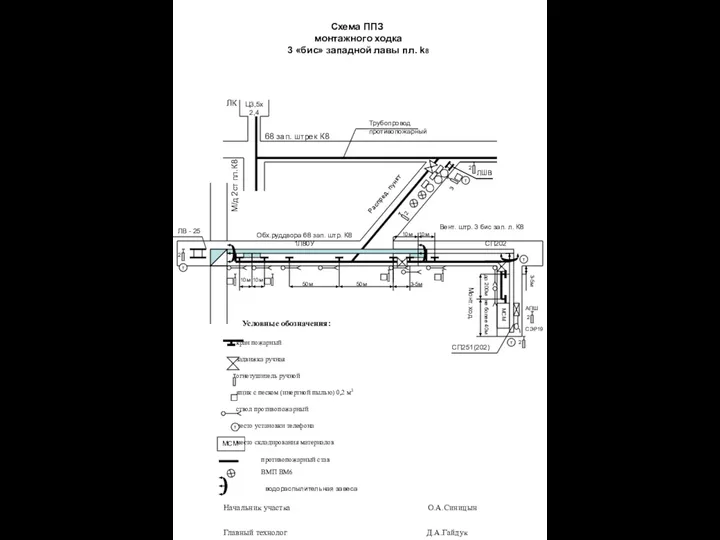

Презентация на тему Учимся выполнять умножение 1 класс Схема ППЗ монтажного ходка 3 бис западной лавы пл. k8

Схема ППЗ монтажного ходка 3 бис западной лавы пл. k8 НЭП и Военный коммунизм

НЭП и Военный коммунизм ЕГЭ 2012

ЕГЭ 2012 Елизаветинское барокко

Елизаветинское барокко Презентация на тему Проверка выдвинутых версий

Презентация на тему Проверка выдвинутых версий  Глава 5. Экономика мира 29. Экономическая глобализация

Глава 5. Экономика мира 29. Экономическая глобализация Кадет-патриот-воин

Кадет-патриот-воин Афганистан

Афганистан РАЙОННОЕ МЕТОДИЧЕСКОЕ ОБЪЕДИНЕНИЕ учителей английского языка

РАЙОННОЕ МЕТОДИЧЕСКОЕ ОБЪЕДИНЕНИЕ учителей английского языка