- Применение МСФО для целей управленческого учета

Содержание

- 2. ВЗАИМОСВЯЗЬ УПРАВЛЕНЧЕСКОГО УЧЕТА И МСФО

- 3. ЭТАПЫ ПОСТРОЕНИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА идентификацию целей менеджмента взаимосвязь методологии управленческой отчетности с методологическими основами МСФО выбор

- 4. ЭТАПЫ ПОСТРОЕНИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА Первичный учет Управленческий учет Учет по МСФО Будет содержать тот же объем

- 5. ПРЕИМУЩЕСТВА ПОСТРОЕНИЯ СИСТЕМЫ УУ ПО ПРИНЦИПАМ МСФО Возможность использования качественной методологической базы Возможность сопоставления результатов деятельности

- 6. ПРАКТИЧЕСКИЕ АСПЕКТЫ ИСПОЛЬЗОВАНИЯ ПОЛОЖЕНИЙ МСФО ДЛЯ УПРАВЛЕНЧЕСКИХ ЦЕЛЕЙ МСФО (IAS) 1 «Представление финансовой отчетности» Для целей

- 7. КРИТИКА ПРИМЕНЕНИЯ МСФО В УПРАВЛЕНЧЕСКОМ УЧЕТЕ Конфликт интересов разных групп пользователей Формальное применение МСФО. Значительные различия

- 9. Скачать презентацию

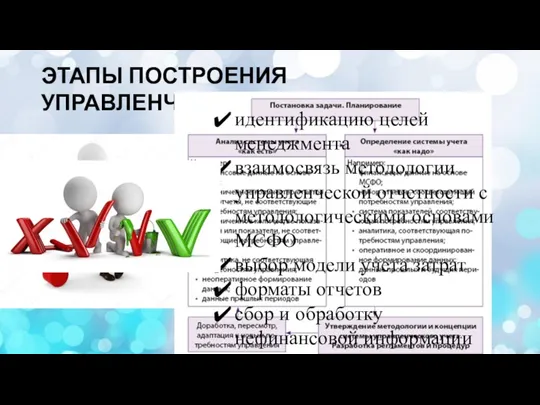

Слайд 3ЭТАПЫ ПОСТРОЕНИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА

идентификацию целей менеджмента

взаимосвязь методологии управленческой отчетности с методологическими основами

ЭТАПЫ ПОСТРОЕНИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА

идентификацию целей менеджмента

взаимосвязь методологии управленческой отчетности с методологическими основами

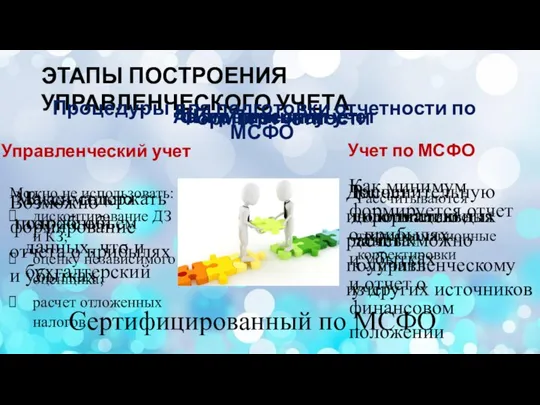

Слайд 4ЭТАПЫ ПОСТРОЕНИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА

Первичный учет

Управленческий учет

Учет по МСФО

Будет содержать тот же объем

ЭТАПЫ ПОСТРОЕНИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА

Первичный учет

Управленческий учет

Учет по МСФО

Будет содержать тот же объем

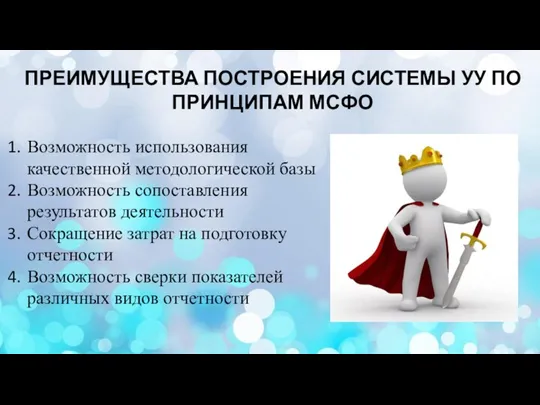

Слайд 5ПРЕИМУЩЕСТВА ПОСТРОЕНИЯ СИСТЕМЫ УУ ПО ПРИНЦИПАМ МСФО

Возможность использования качественной методологической базы

Возможность сопоставления

ПРЕИМУЩЕСТВА ПОСТРОЕНИЯ СИСТЕМЫ УУ ПО ПРИНЦИПАМ МСФО

Возможность использования качественной методологической базы

Возможность сопоставления

Слайд 6ПРАКТИЧЕСКИЕ АСПЕКТЫ ИСПОЛЬЗОВАНИЯ ПОЛОЖЕНИЙ МСФО ДЛЯ УПРАВЛЕНЧЕСКИХ ЦЕЛЕЙ

МСФО (IAS) 1 «Представление финансовой

ПРАКТИЧЕСКИЕ АСПЕКТЫ ИСПОЛЬЗОВАНИЯ ПОЛОЖЕНИЙ МСФО ДЛЯ УПРАВЛЕНЧЕСКИХ ЦЕЛЕЙ

МСФО (IAS) 1 «Представление финансовой

Слайд 7КРИТИКА ПРИМЕНЕНИЯ МСФО В УПРАВЛЕНЧЕСКОМ УЧЕТЕ

Конфликт интересов разных групп пользователей

Формальное применение МСФО.

КРИТИКА ПРИМЕНЕНИЯ МСФО В УПРАВЛЕНЧЕСКОМ УЧЕТЕ

Конфликт интересов разных групп пользователей

Формальное применение МСФО.

Проект Private Limited Company Ya ABE, организация и сопровождение отдыха на воде

Проект Private Limited Company Ya ABE, организация и сопровождение отдыха на воде ПРАВИЛА ДОРОЖНОГО ДВИЖЕНИЯИ СТАТИСТИКА ДОРОЖНО-ТРАНСПОРТНЫХ ПРОИСШЕСТВИЙ

ПРАВИЛА ДОРОЖНОГО ДВИЖЕНИЯИ СТАТИСТИКА ДОРОЖНО-ТРАНСПОРТНЫХ ПРОИСШЕСТВИЙ Методики диагностики мотивации

Методики диагностики мотивации Единая информационная среда Северо-Западного образовательного округа

Единая информационная среда Северо-Западного образовательного округа ОСОБЕННОСТИ НАЦИОНАЛЬНОЙ ОХОТЫ

ОСОБЕННОСТИ НАЦИОНАЛЬНОЙ ОХОТЫ Анализ результатов деятельности ОУ и планирование изменений

Анализ результатов деятельности ОУ и планирование изменений Презентация на тему вязание крючком

Презентация на тему вязание крючком Летние каникулы на английском

Летние каникулы на английском Норма права. Булыгин, Кельзен, Хофельд, Харт

Норма права. Булыгин, Кельзен, Хофельд, Харт «ЧТОБЫ ЗНАЛИ И ПОМНИЛИ !»

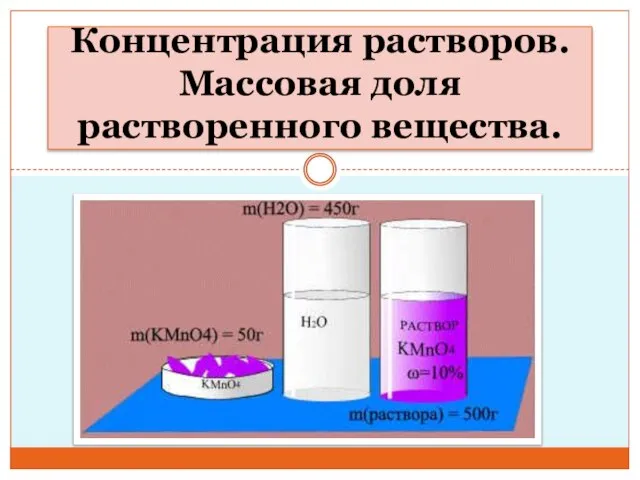

«ЧТОБЫ ЗНАЛИ И ПОМНИЛИ !» Концентрация растворов. Массовая доля вещества

Концентрация растворов. Массовая доля вещества MY BEST FRIENDs

MY BEST FRIENDs Ювенальная юстиция Австралии

Ювенальная юстиция Австралии История и символика древнерусской иконописи

История и символика древнерусской иконописи Архитектурные элементы здания. ИЗО 8 класс

Архитектурные элементы здания. ИЗО 8 класс Социология Фердинанда Тенниса (1855-1936, Германия)

Социология Фердинанда Тенниса (1855-1936, Германия) О чем рассказали волокна

О чем рассказали волокна Православный приход храма во имя святого праведного Иова многострадального

Православный приход храма во имя святого праведного Иова многострадального Halloween. Vocabulary

Halloween. Vocabulary 1 2 На протяжении 60 лет ISKRAEMECO является одним из мировых лидеров в области производства приборов и систем учета. На сегодняшний день I

1 2 На протяжении 60 лет ISKRAEMECO является одним из мировых лидеров в области производства приборов и систем учета. На сегодняшний день I Эмоционально-чувственные процессы: страх и ужас

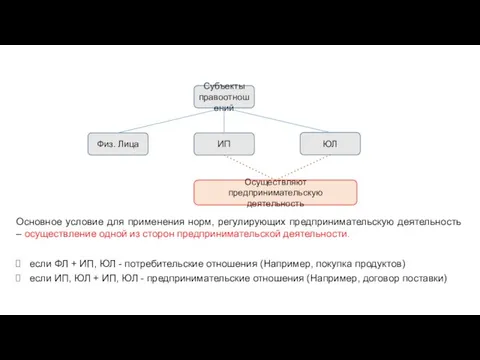

Эмоционально-чувственные процессы: страх и ужас Субъекты правоотношений

Субъекты правоотношений МДОУ Анисимовский детский сад «Звездочка»

МДОУ Анисимовский детский сад «Звездочка» Конфликты: разрушение или созидание?

Конфликты: разрушение или созидание? Простые и составные числа

Простые и составные числа Новости

Новости Эх, где бы воды напиться?

Эх, где бы воды напиться? Требования ОАО «Холдинг МРСК» к подрядным организациям в области управления проектами строительства электросетевых объектов.

Требования ОАО «Холдинг МРСК» к подрядным организациям в области управления проектами строительства электросетевых объектов.