- Принципы подготовки и представления финансовой отчётности по МСФО

Содержание

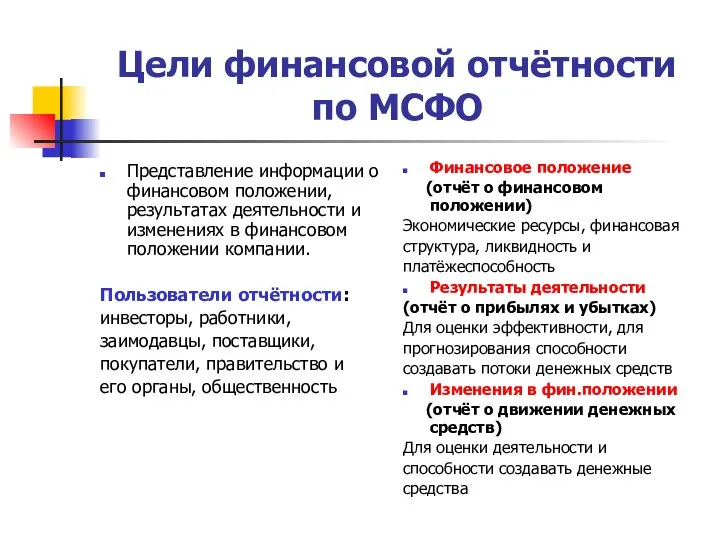

- 2. Цели финансовой отчётности по МСФО Представление информации о финансовом положении, результатах деятельности и изменениях в финансовом

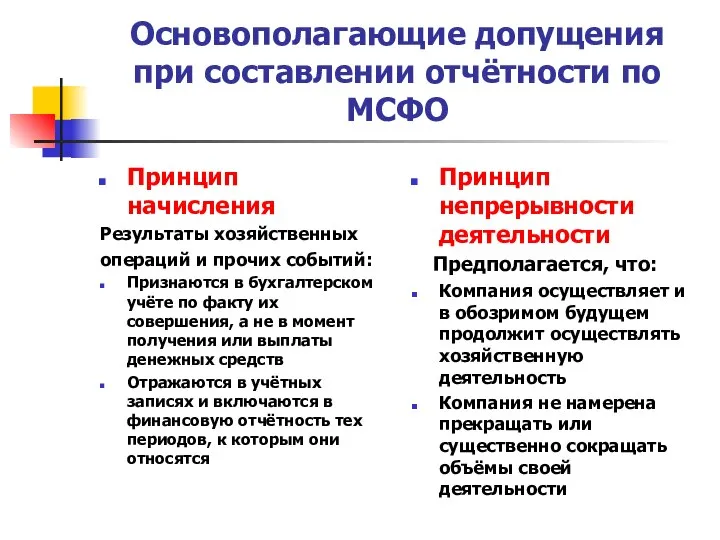

- 3. Основополагающие допущения при составлении отчётности по МСФО Принцип начисления Результаты хозяйственных операций и прочих событий: Признаются

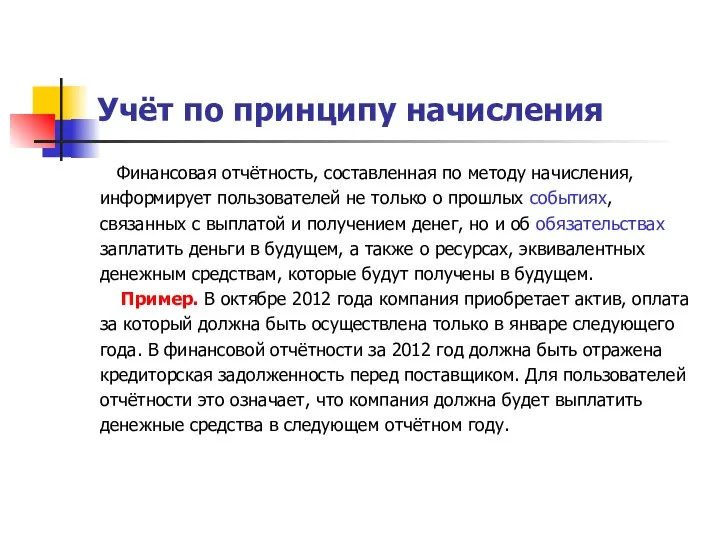

- 4. Учёт по принципу начисления Финансовая отчётность, составленная по методу начисления, информирует пользователей не только о прошлых

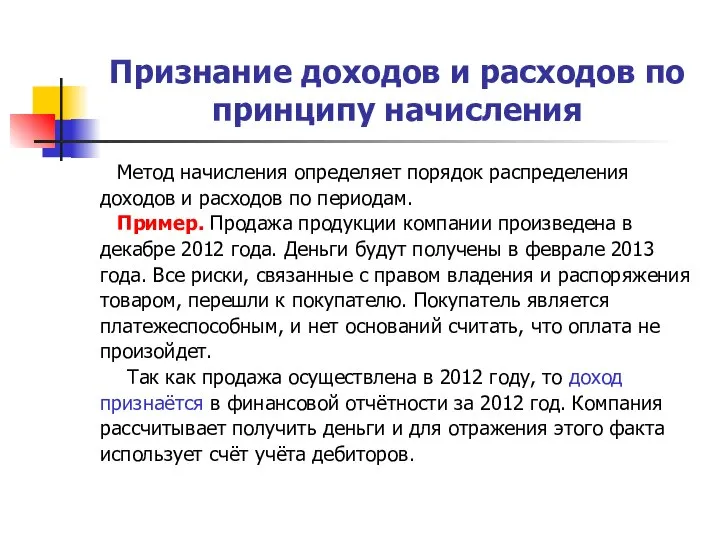

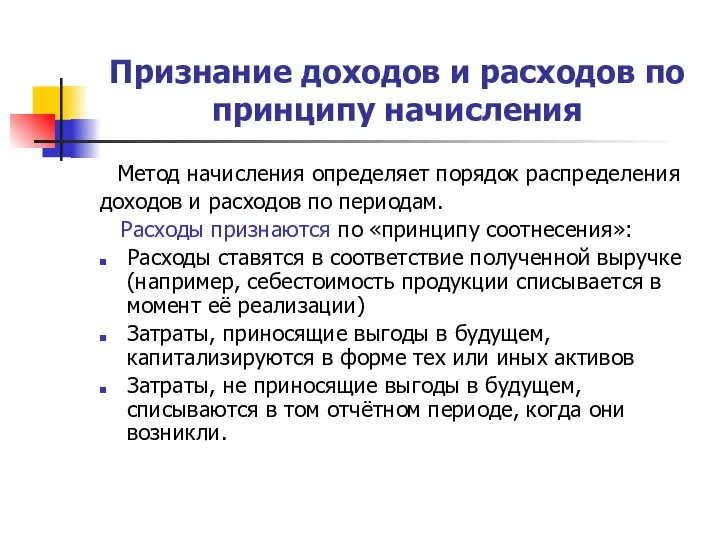

- 5. Признание доходов и расходов по принципу начисления Метод начисления определяет порядок распределения доходов и расходов по

- 6. Признание доходов и расходов по принципу начисления Метод начисления определяет порядок распределения доходов и расходов по

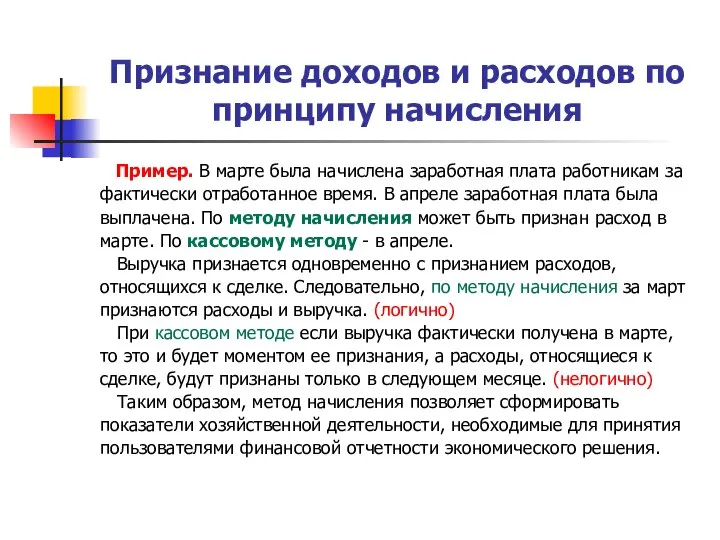

- 7. Признание доходов и расходов по принципу начисления Пример. В марте была начислена заработная плата работникам за

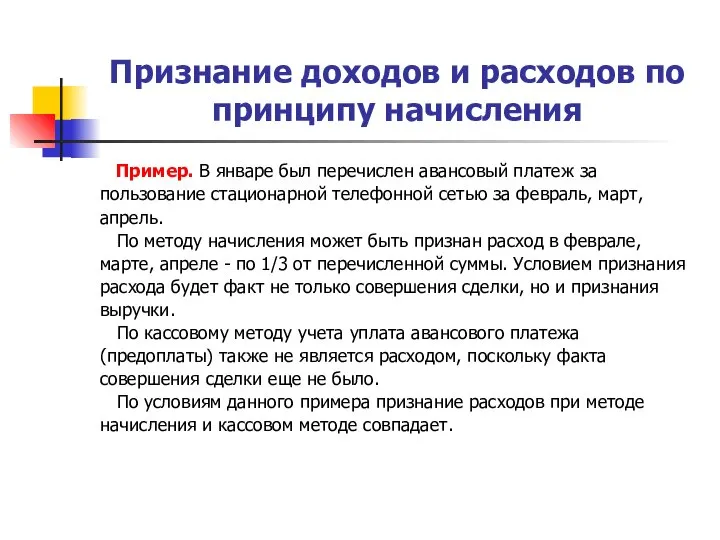

- 8. Признание доходов и расходов по принципу начисления Пример. В январе был перечислен авансовый платеж за пользование

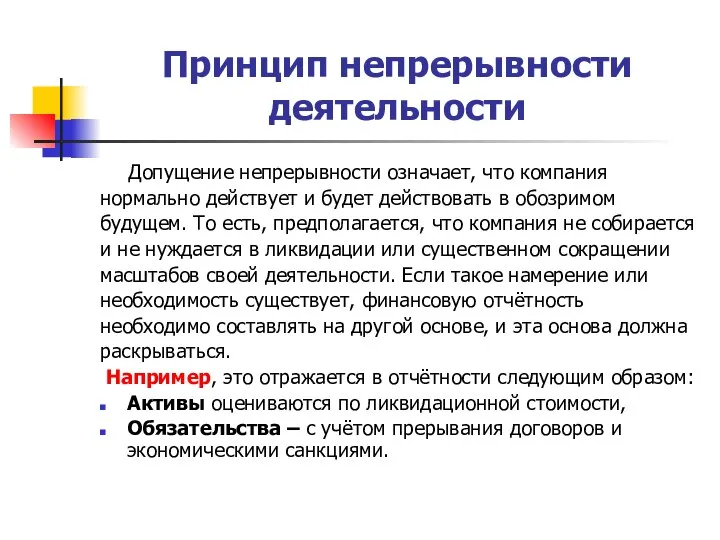

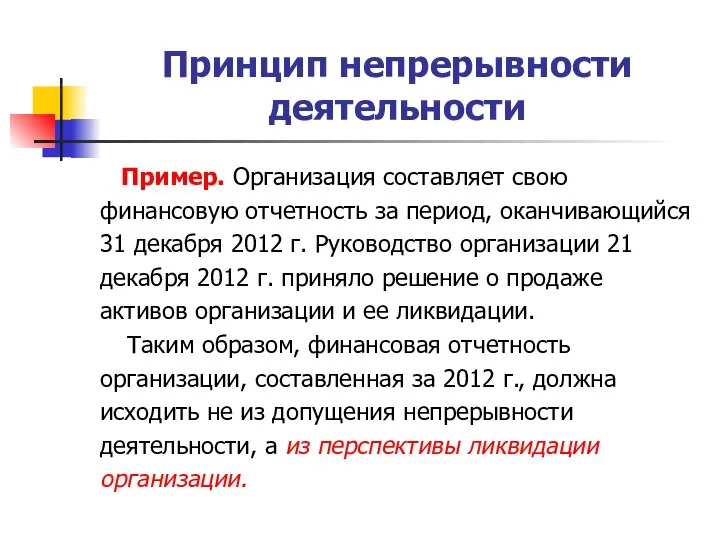

- 9. Принцип непрерывности деятельности Допущение непрерывности означает, что компания нормально действует и будет действовать в обозримом будущем.

- 10. Принцип непрерывности деятельности Пример. Организация составляет свою финансовую отчетность за период, оканчивающийся 31 декабря 2012 г.

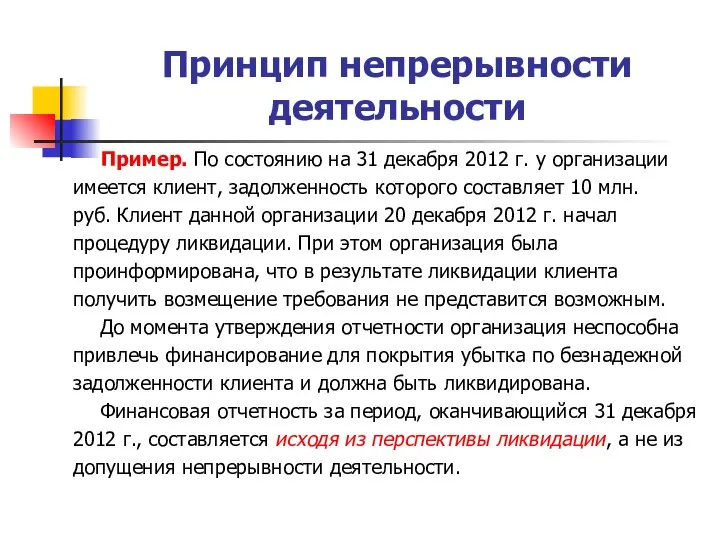

- 11. Принцип непрерывности деятельности Пример. По состоянию на 31 декабря 2012 г. у организации имеется клиент, задолженность

- 12. Качественные характеристики финансовой отчётности Касаются ПРЕДСТАВЛЕНИЯ СОДЕРЖАНИЯ - Понятность - Уместность - Сопоставимость - Надёжность

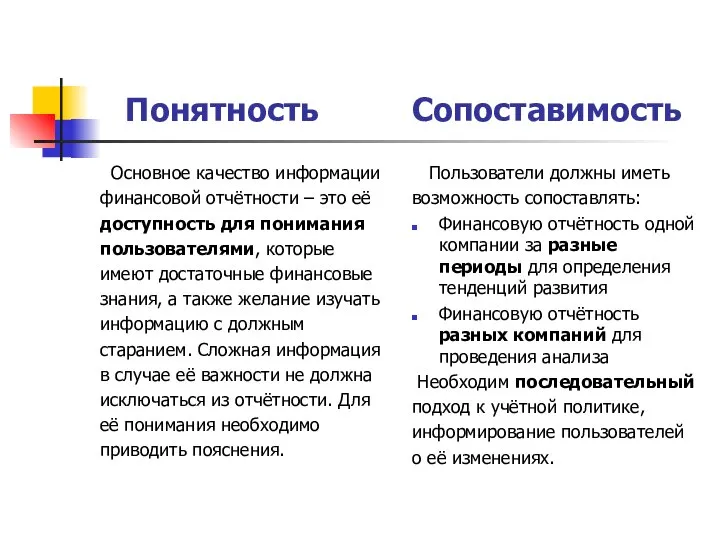

- 13. Понятность Сопоставимость Основное качество информации финансовой отчётности – это её доступность для понимания пользователями, которые имеют

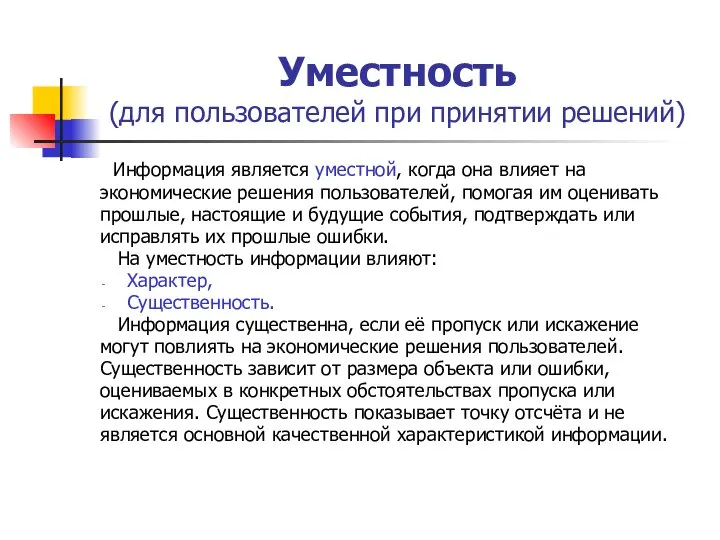

- 14. Уместность (для пользователей при принятии решений) Информация является уместной, когда она влияет на экономические решения пользователей,

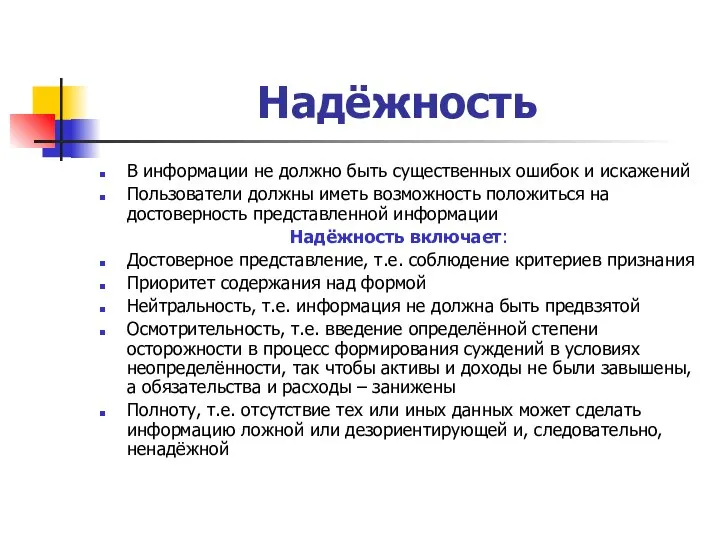

- 15. Надёжность В информации не должно быть существенных ошибок и искажений Пользователи должны иметь возможность положиться на

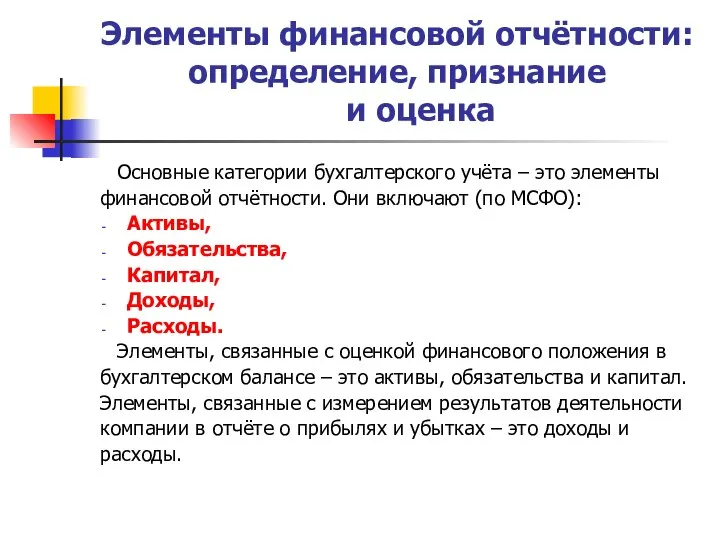

- 16. Элементы финансовой отчётности: определение, признание и оценка Основные категории бухгалтерского учёта – это элементы финансовой отчётности.

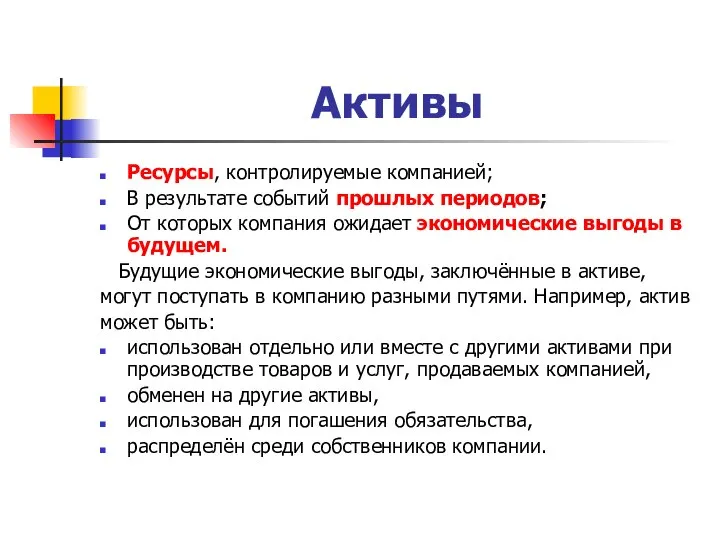

- 17. Активы Ресурсы, контролируемые компанией; В результате событий прошлых периодов; От которых компания ожидает экономические выгоды в

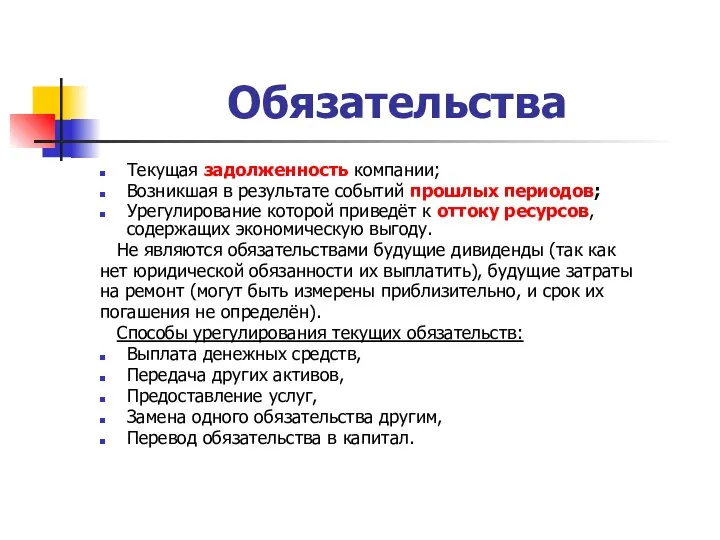

- 18. Обязательства Текущая задолженность компании; Возникшая в результате событий прошлых периодов; Урегулирование которой приведёт к оттоку ресурсов,

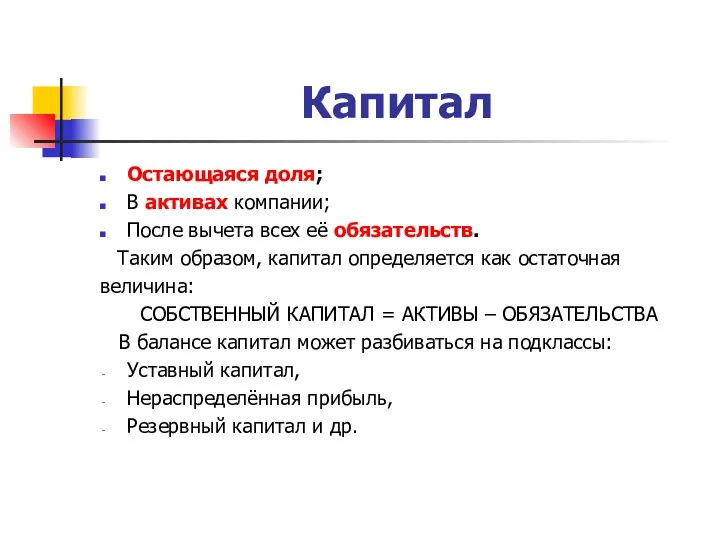

- 19. Капитал Остающаяся доля; В активах компании; После вычета всех её обязательств. Таким образом, капитал определяется как

- 20. Доходы Увеличение экономических выгод в течение учётного периода; В форме увеличения активов или уменьшения обязательств; Приводящее

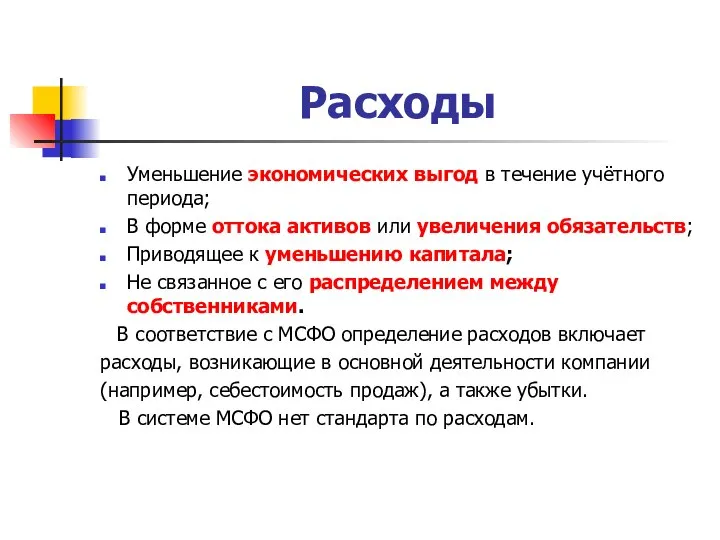

- 21. Расходы Уменьшение экономических выгод в течение учётного периода; В форме оттока активов или увеличения обязательств; Приводящее

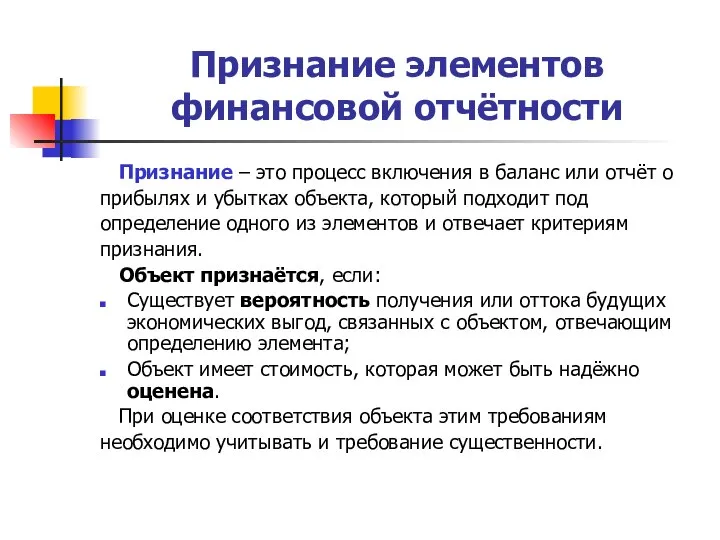

- 22. Признание элементов финансовой отчётности Признание – это процесс включения в баланс или отчёт о прибылях и

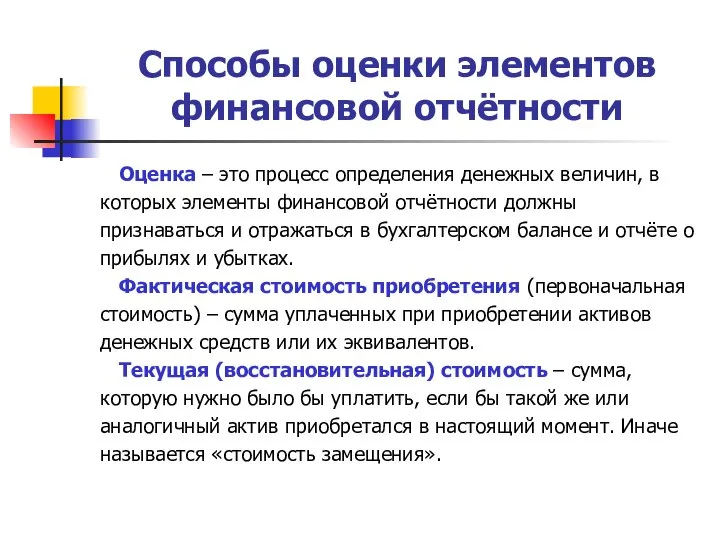

- 23. Способы оценки элементов финансовой отчётности Оценка – это процесс определения денежных величин, в которых элементы финансовой

- 25. Скачать презентацию

Слайд 2Цели финансовой отчётности

по МСФО

Представление информации о финансовом положении, результатах деятельности и изменениях

Цели финансовой отчётности

по МСФО

Представление информации о финансовом положении, результатах деятельности и изменениях

Слайд 3

Основополагающие допущения при составлении отчётности по МСФО

Принцип начисления

Результаты хозяйственных

операций и прочих

Основополагающие допущения при составлении отчётности по МСФО

Принцип начисления

Результаты хозяйственных

операций и прочих

Слайд 4Учёт по принципу начисления

Финансовая отчётность, составленная по методу начисления,

информирует пользователей не

Учёт по принципу начисления

Финансовая отчётность, составленная по методу начисления,

информирует пользователей не

Слайд 5Признание доходов и расходов по принципу начисления

Метод начисления определяет порядок распределения

Признание доходов и расходов по принципу начисления

Метод начисления определяет порядок распределения

Слайд 6Признание доходов и расходов по принципу начисления

Метод начисления определяет порядок распределения

Признание доходов и расходов по принципу начисления

Метод начисления определяет порядок распределения

Слайд 7Признание доходов и расходов по принципу начисления

Пример. В марте была начислена

Признание доходов и расходов по принципу начисления

Пример. В марте была начислена

Слайд 8Признание доходов и расходов по принципу начисления

Пример. В январе был перечислен

Признание доходов и расходов по принципу начисления

Пример. В январе был перечислен

Слайд 9Принцип непрерывности деятельности

Допущение непрерывности означает, что компания

нормально действует и будет действовать

Принцип непрерывности деятельности

Допущение непрерывности означает, что компания

нормально действует и будет действовать

Слайд 10Принцип непрерывности деятельности

Пример. Организация составляет свою

финансовую отчетность за период, оканчивающийся

31

Принцип непрерывности деятельности

Пример. Организация составляет свою

финансовую отчетность за период, оканчивающийся

31

Слайд 11Принцип непрерывности деятельности

Пример. По состоянию на 31 декабря 2012 г. у

Принцип непрерывности деятельности

Пример. По состоянию на 31 декабря 2012 г. у

Слайд 12Качественные характеристики финансовой отчётности

Касаются

ПРЕДСТАВЛЕНИЯ СОДЕРЖАНИЯ

- Понятность - Уместность

- Сопоставимость

Качественные характеристики финансовой отчётности

Касаются

ПРЕДСТАВЛЕНИЯ СОДЕРЖАНИЯ

- Понятность - Уместность

- Сопоставимость

Слайд 13 Понятность Сопоставимость

Основное качество информации

финансовой отчётности – это её

доступность для понимания

пользователями,

Понятность Сопоставимость

Основное качество информации

финансовой отчётности – это её

доступность для понимания

пользователями,

Слайд 14Уместность

(для пользователей при принятии решений)

Информация является уместной, когда она влияет

Уместность

(для пользователей при принятии решений)

Информация является уместной, когда она влияет

Слайд 15Надёжность

В информации не должно быть существенных ошибок и искажений

Пользователи должны иметь возможность

Надёжность

В информации не должно быть существенных ошибок и искажений

Пользователи должны иметь возможность

Слайд 16Элементы финансовой отчётности: определение, признание

и оценка

Основные категории бухгалтерского учёта –

Элементы финансовой отчётности: определение, признание

и оценка

Основные категории бухгалтерского учёта –

Слайд 17Активы

Ресурсы, контролируемые компанией;

В результате событий прошлых периодов;

От которых компания ожидает экономические выгоды

Активы

Ресурсы, контролируемые компанией;

В результате событий прошлых периодов;

От которых компания ожидает экономические выгоды

Слайд 18Обязательства

Текущая задолженность компании;

Возникшая в результате событий прошлых периодов;

Урегулирование которой приведёт к оттоку

Обязательства

Текущая задолженность компании;

Возникшая в результате событий прошлых периодов;

Урегулирование которой приведёт к оттоку

Слайд 19Капитал

Остающаяся доля;

В активах компании;

После вычета всех её обязательств.

Таким образом, капитал определяется

Капитал

Остающаяся доля;

В активах компании;

После вычета всех её обязательств.

Таким образом, капитал определяется

Слайд 20Доходы

Увеличение экономических выгод в течение учётного периода;

В форме увеличения активов или уменьшения

Доходы

Увеличение экономических выгод в течение учётного периода;

В форме увеличения активов или уменьшения

Слайд 21Расходы

Уменьшение экономических выгод в течение учётного периода;

В форме оттока активов или увеличения

Расходы

Уменьшение экономических выгод в течение учётного периода;

В форме оттока активов или увеличения

Слайд 22Признание элементов финансовой отчётности

Признание – это процесс включения в баланс или

Признание элементов финансовой отчётности

Признание – это процесс включения в баланс или

Слайд 23Способы оценки элементов финансовой отчётности

Оценка – это процесс определения денежных величин,

Способы оценки элементов финансовой отчётности

Оценка – это процесс определения денежных величин,

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021 Признаки Любви

Признаки Любви Тема 8.2. Датчик давления КРАМС.

Тема 8.2. Датчик давления КРАМС. Физиология почки

Физиология почки Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля

Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля Грозит ли России новый застой?Перспективы экономического роста после кризиса

Грозит ли России новый застой?Перспективы экономического роста после кризиса Миграции населения в современном мире Подготовила: Клеутина С.А.

Миграции населения в современном мире Подготовила: Клеутина С.А. Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ

Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ О реализации полномочий по утверждению нормативов потребления коммунальных услуг

О реализации полномочий по утверждению нормативов потребления коммунальных услуг Лыжный спорт

Лыжный спорт Презентация по учебной / производственной практике

Презентация по учебной / производственной практике По страницам повести И.С.Тургенева «Ася»

По страницам повести И.С.Тургенева «Ася» Какой ты супергерой из мультфильма (тест)

Какой ты супергерой из мультфильма (тест) Презентация на тему почему идут дожди и дует ветер

Презентация на тему почему идут дожди и дует ветер  План проведения недели науки и творчества

План проведения недели науки и творчества ForteBank. Итоги

ForteBank. Итоги Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха

Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха Причёски и костюм XVII – XIX веков

Причёски и костюм XVII – XIX веков Закон Ома

Закон Ома Профсоюзная Организация Обучающихся ШАДИ(ф)

Профсоюзная Организация Обучающихся ШАДИ(ф) «…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя)

«…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя) Конгресс США. Структура. Функции и порядок формирования палат

Конгресс США. Структура. Функции и порядок формирования палат Презентация на тему Русский символизм в литературе

Презентация на тему Русский символизм в литературе простаяМАТЕМАТИКА

простаяМАТЕМАТИКА П.А. Столыпину посвящается…

П.А. Столыпину посвящается… Презентация на тему Электризация в природе и в жизни

Презентация на тему Электризация в природе и в жизни 8 марта

8 марта Доклад начальника ПЧ-340

Доклад начальника ПЧ-340