- 4e4291b86d3b0ca5945dd87b9325aa10 (1)

Содержание

- 2. БУХГАЛТЕРСКИЙ УЧЕТ Назначение учета. Кому вообще нужен бухгалтерский учет. Пользователи бухгалтерской информации

- 3. КОМУ НУЖЕН БУХГАЛТЕРСКИЙ УЧЕТ?

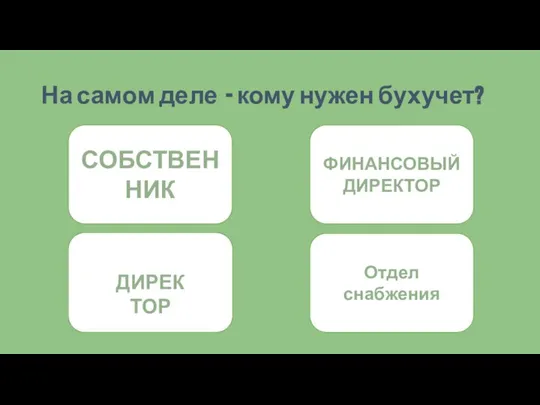

- 4. На самом деле - кому нужен бухучет? СОБСТВЕННИК ФИНАНСОВЫЙ ДИРЕКТОР ДИРЕКТОР Отдел снабжения

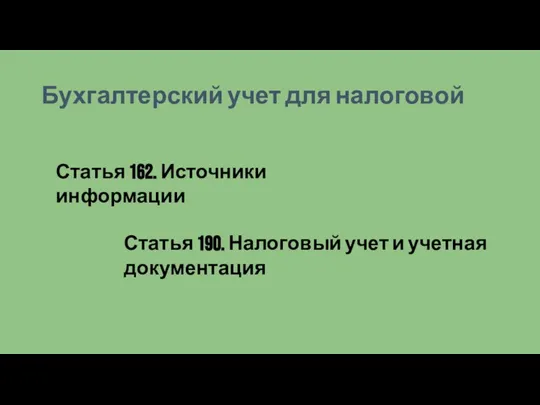

- 5. Бухгалтерский учет для налоговой Статья 162. Источники информации Статья 190. Налоговый учет и учетная документация

- 6. Продукт бухгалтерии КАКОЙ ГЛАВНЫЙ ПРОДУКТ ДАЕТ БУХГАЛТЕРИЯ?

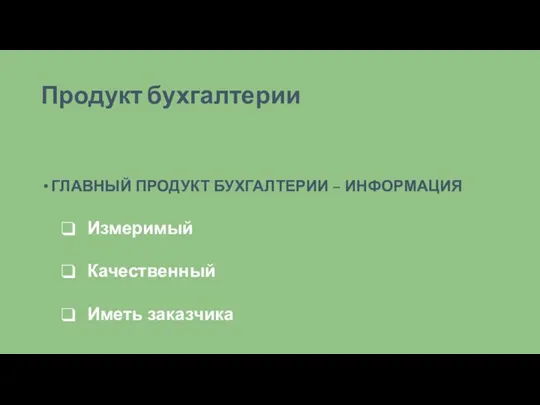

- 7. Продукт бухгалтерии ГЛАВНЫЙ ПРОДУКТ БУХГАЛТЕРИИ – ИНФОРМАЦИЯ Измеримый Качественный Иметь заказчика

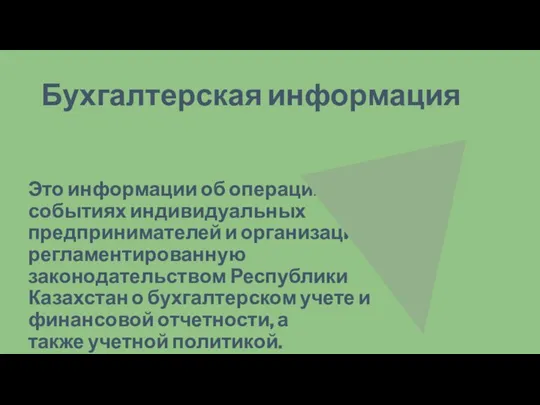

- 8. Бухгалтерская информация Это информации об операциях и событиях индивидуальных предпринимателей и организаций, регламентированную законодательством Республики Казахстан

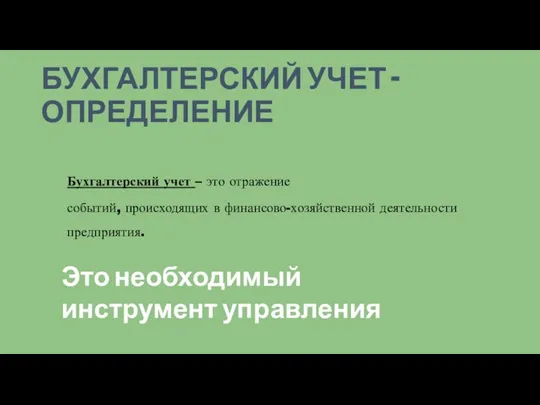

- 9. БУХГАЛТЕРСКИЙ УЧЕТ - ОПРЕДЕЛЕНИЕ Это необходимый инструмент управления Бухгалтерский учет – это отражение событий, происходящих в

- 11. Цель бухгалтерского учета обеспечение заинтересованных лиц полной и достоверной информацией о финансовом положении, результатах деятельности и

- 12. Пользователи бухгалтерской информации КОМУ НУЖНА БУХГАЛТЕРСКАЯ ИНФОРМАЦИЯ И зачем она нужна пользователям

- 13. На самом деле - кому нужна информация? СОБСТВЕННИК ФИНАНСОВЫЙ ДИРЕКТОР ДИРЕКТОР Отдел снабжения

- 14. Принципы бухгалтерского учета Начисление Непрерывность деятельности Последовательное Применение учетной политики

- 15. Качественные характеристики финансовой отчетности Понятность Уместность Существенность Надежность ПРИОРИТЕТ СОДЕРЖАНИЯ НАД ФОРМОЙ ПОЛНОТА СОПОСТАВИМОСТЬ СВОЕВРЕМЕННОСТЬ Баланс

- 16. УЧЕТНАЯ ПОЛИТИКА ПРОСТЫМИ СЛОВАМИ Простыми словами – это основной документ, которым регламентируется порядок и способы ведения

- 17. ЧТО УЧИТЫВАЕМ АКТИВЫ ОБЯЗАТЕЛЬСТВА СОБСТВЕННЫЙ КАПИТАЛ АКТИВЫ = ПАССИВЫ

- 18. активы Официальное определение активов Активы - ресурсы, контролируемые индивидуальным предпринимателем или организацией в результате прошлых событий,

- 19. 3 важных свойства активов: 1. Принадлежат предприятию; 2. Имеют денежное выражение; 3. Приносят прибыль владельцу

- 20. ОПРЕДЕЛЕНИЕ ПАССИВОВ Пассивы – это источники возникновения активов. Обязательство - существующая обязанность индивидуального предпринимателя или организации,

- 21. БАЛАНС АКТИВЫ ПАССИВЫ Валюта баланса - итого активы = валюта баланса – итого пассив

- 22. Уравнение баланса АКТИВ = ПАССИВ АКТИВ = ОБЯЗАТЕЛЬСТВА+КАПИТАЛ

- 23. БУХГАЛТЕРСКИЙ СЧЕТ Счет – способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по

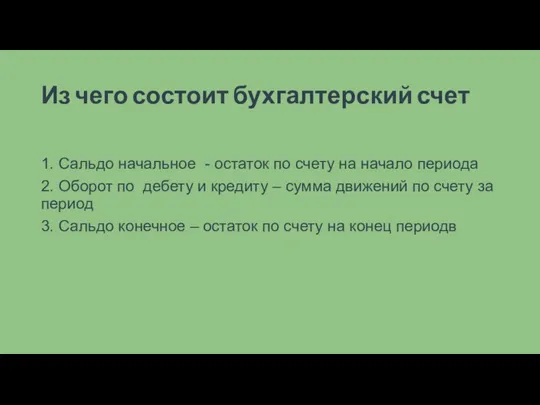

- 24. Из чего состоит бухгалтерский счет 1. Сальдо начальное - остаток по счету на начало периода 2.

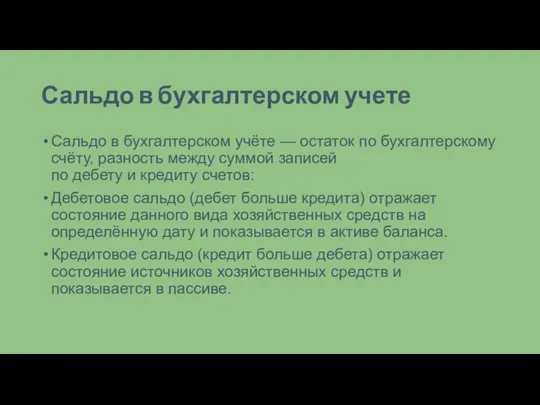

- 25. Сальдо в бухгалтерском учете Сальдо в бухгалтерском учёте — остаток по бухгалтерскому счёту, разность между суммой

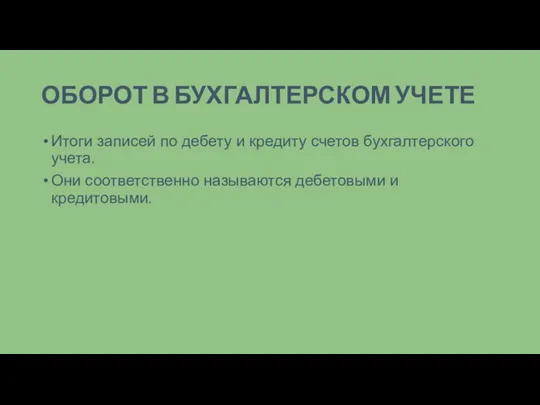

- 26. ОБОРОТ В БУХГАЛТЕРСКОМ УЧЕТЕ Итоги записей по дебету и кредиту счетов бухгалтерского учета. Они соответственно называются

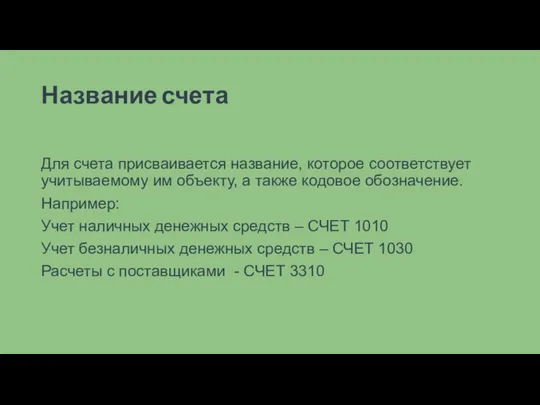

- 27. Название счета Для счета присваивается название, которое соответствует учитываемому им объекту, а также кодовое обозначение. Например:

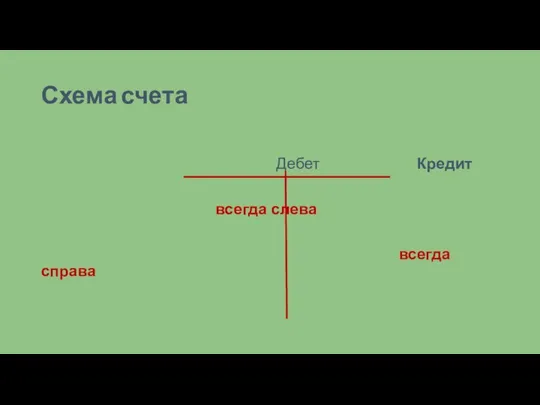

- 28. Схема счета Дебет Кредит всегда слева всегда справа

- 29. Активный счет На активных счетах отображена информация о средствах – активах (в денежном эквиваленте), которые имеются

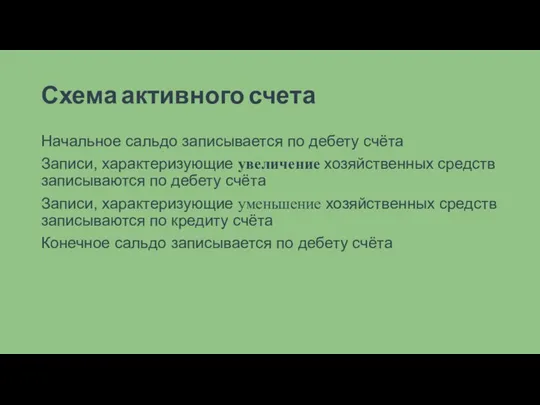

- 30. Схема активного счета Начальное сальдо записывается по дебету счёта Записи, характеризующие увеличение хозяйственных средств записываются по

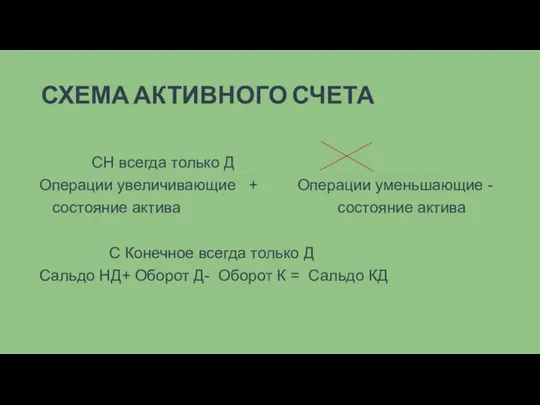

- 31. СХЕМА АКТИВНОГО СЧЕТА СН всегда только Д Операции увеличивающие + Операции уменьшающие - состояние актива состояние

- 32. Примеры активных счетов Касса Банк Дебиторская задолженность Авансы выданные Основные средства Нематериальные активы

- 33. Пассивный счет Пассив – это источники образования активов, указание на то, откуда они взялись и по

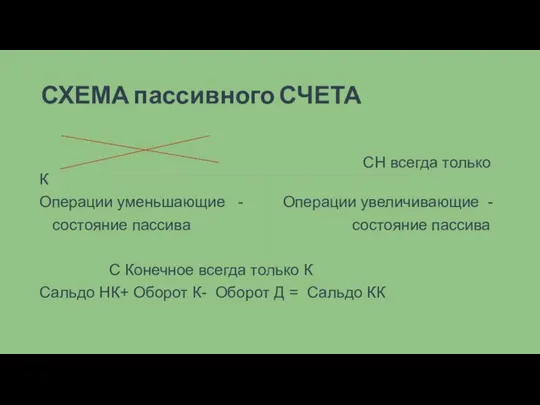

- 34. СХЕМА пассивного СЧЕТА СН всегда только К Операции уменьшающие - Операции увеличивающие - состояние пассива состояние

- 35. Примеры пассивных счетов счетов Кредиторская задолженность перед поставщиками Кредиторская задолженность перед покупателями Уставный капитал Задолженность по

- 36. Вывод Актив показывает имущество и денежные средства предприятия с точки зрения их расположения и назначения, то

- 37. Отчетный период Отчётный период – промежуток времени, который включает происходившие на его протяжении или относящиеся к

- 38. ОТЧЕТНЫЙ ПЕРИОД ГОД КВАРТАЛ МЕСЯЦ Основной отчетнЫй период

- 39. Бухгалтерская проводка Бухгалтерская проводка — это краткая запись хозяйственной операции на специальных, соответствующих смыслу операции, счетах.

- 40. Двойная запись Метод двойной записи устанавливает определенную зависимость между счетами, которая называется корреспонденцией счетов. Два счета,

- 41. Двойная запись Принцип двойной записи – не означает два раза писать. Просто каждое событие хозяйственной жизни

- 42. Регистрация хозяйственных операций при регистрации свершившегося факта финансово-хозяйственной деятельности для нас одинаково важным должно быть как

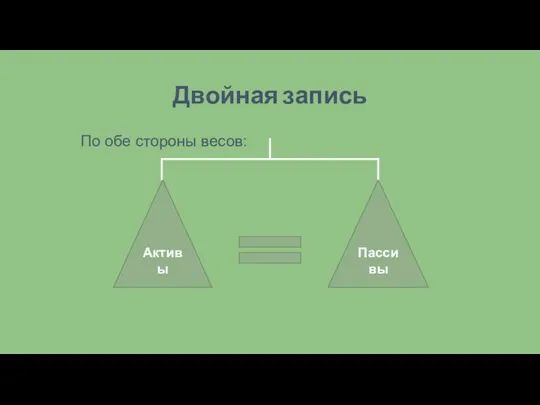

- 43. Двойная запись По обе стороны весов: Активы Пассивы

- 44. Чек лист : составляем проводки Чтобы совершить проводку, нужно знать дату, сумму операции и два счета,

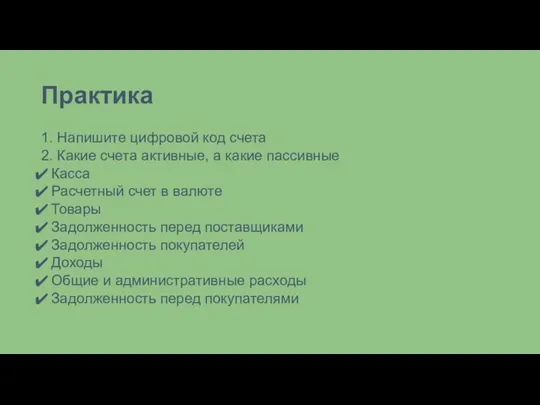

- 45. Практика 1. Напишите цифровой код счета 2. Какие счета активные, а какие пассивные Касса Расчетный счет

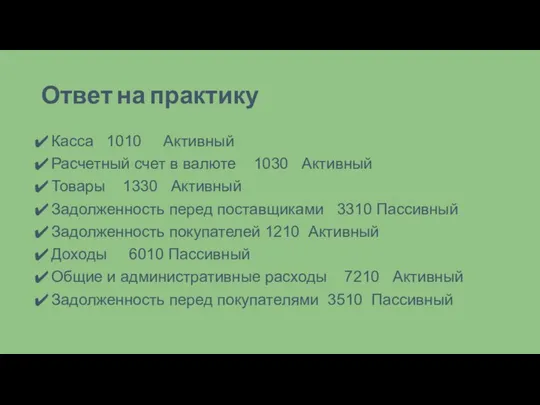

- 46. Ответ на практику Касса 1010 Активный Расчетный счет в валюте 1030 Активный Товары 1330 Активный Задолженность

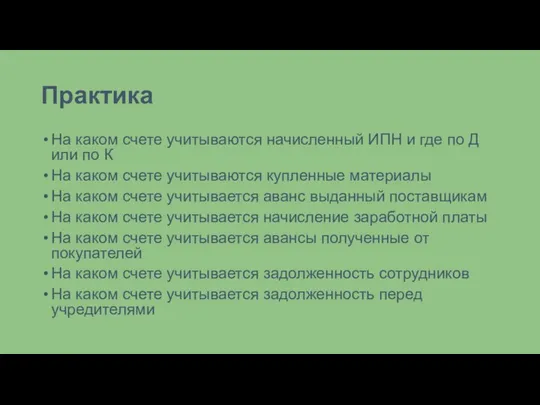

- 47. Практика На каком счете учитываются начисленный ИПН и где по Д или по К На каком

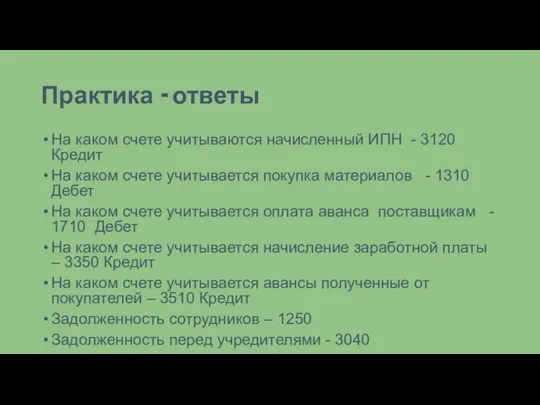

- 48. Практика - ответы На каком счете учитываются начисленный ИПН - 3120 Кредит На каком счете учитывается

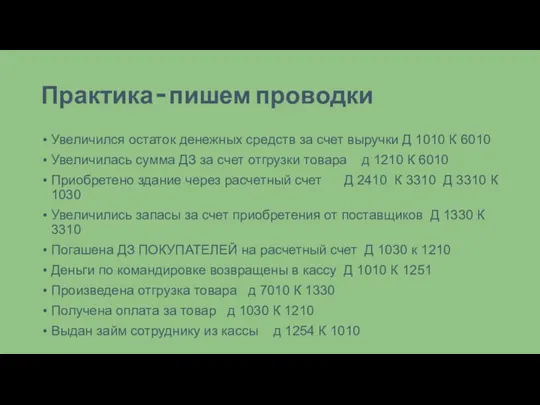

- 49. Практика – пишем проводки Мы купили товары на сумму 200 000. За товар мы оплатили с

- 50. Практика – пишем проводки Мы купили товары на сумму 200 000. За товар мы оплатили с

- 51. Практика – пишем проводки - ответы Мы купили товары на сумму 200 000. За товар мы

- 52. Практика – пишем проводки В текущем месяце начислена заработная плата в сумме 500 000 тенге. Сальдо

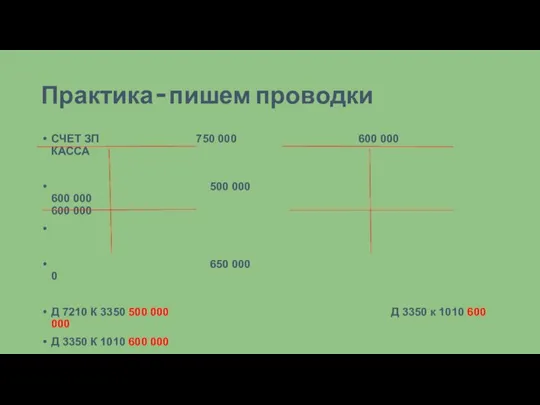

- 53. Практика – пишем проводки СЧЕТ ЗП 750 000 600 000 КАССА 500 000 600 000 600

- 54. Практика – пишем проводки Сотруднику выдано из кассы 200 000 тенге под отчет. В следующем месяце

- 55. Практика – пишем проводки Сотруднику выдано из кассы 200 000 тенге под отчет. В следующем месяце

- 56. Хозяйственная операция - регистрируем события Как вы поймете, что операция должна быть отражена в бухгалтерском учете?

- 57. Хозяйственная операция – отражаем в учете Регистрацию фактически состоявшегося события (действия) можно осуществить, располагая следующими обязательными

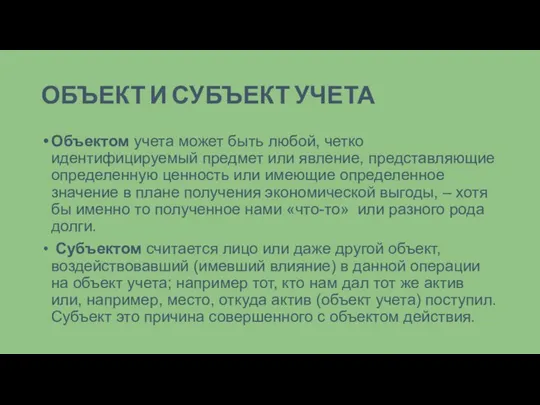

- 58. ОБЪЕКТ И СУБЪЕКТ УЧЕТА Объектом учета может быть любой, четко идентифицируемый предмет или явление, представляющие определенную

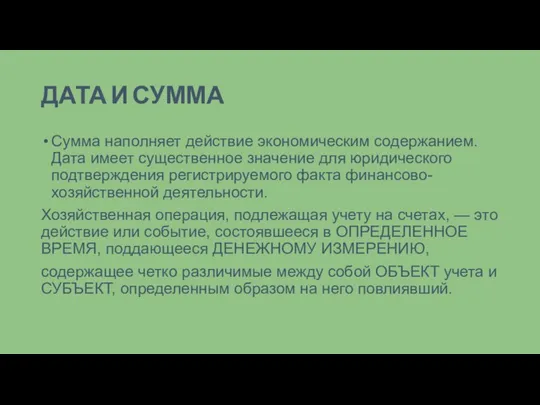

- 59. ДАТА И СУММА Сумма наполняет действие экономическим содержанием. Дата имеет существенное значение для юридического подтверждения регистрируемого

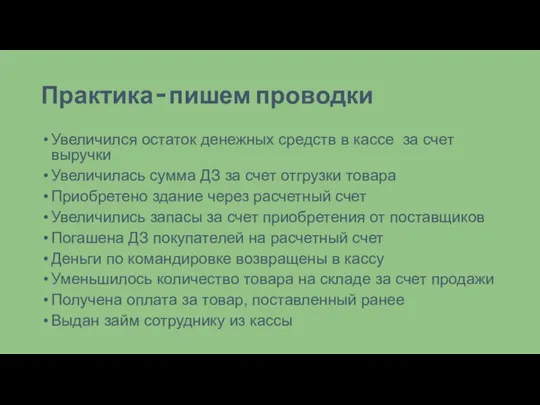

- 60. Практика – пишем проводки Увеличился остаток денежных средств в кассе за счет выручки Увеличилась сумма ДЗ

- 61. Практика – пишем проводки Увеличился остаток денежных средств за счет выручки Д 1010 К 6010 Увеличилась

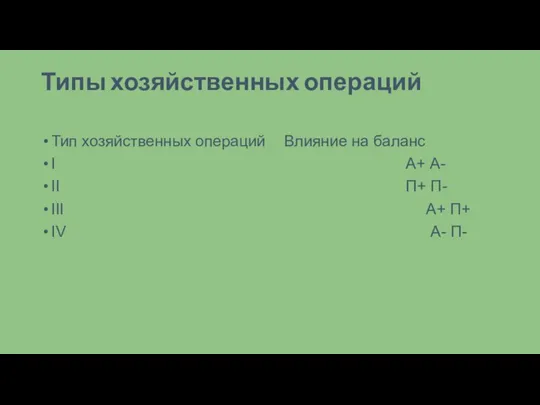

- 62. Типы хозяйственных операций Тип хозяйственных операций Влияние на баланс I А+ А- II П+ П- III

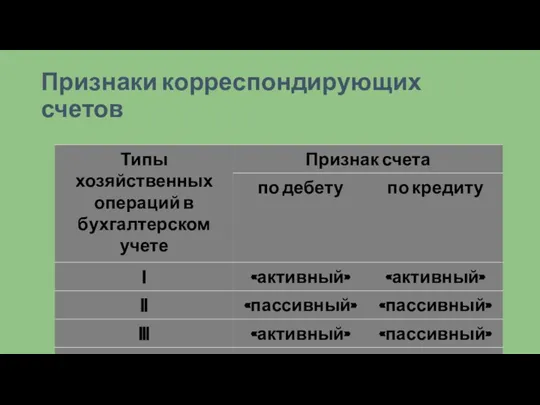

- 63. Признаки корреспондирующих счетов

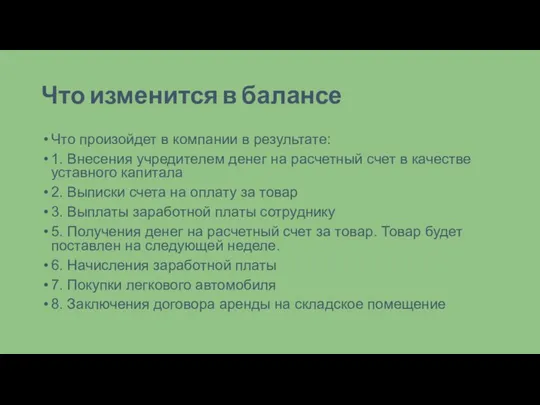

- 64. Что изменится в балансе Что произойдет в компании в результате: 1. Внесения учредителем денег на расчетный

- 66. Скачать презентацию

Слайд 2БУХГАЛТЕРСКИЙ УЧЕТ

Назначение учета. Кому вообще нужен бухгалтерский учет.

Пользователи бухгалтерской информации

БУХГАЛТЕРСКИЙ УЧЕТ

Назначение учета. Кому вообще нужен бухгалтерский учет.

Пользователи бухгалтерской информации

Слайд 3КОМУ НУЖЕН БУХГАЛТЕРСКИЙ УЧЕТ?

Слайд 4На самом деле - кому нужен бухучет?

СОБСТВЕННИК

ФИНАНСОВЫЙ ДИРЕКТОР

ДИРЕКТОР

Отдел снабжения

На самом деле - кому нужен бухучет?

СОБСТВЕННИК

ФИНАНСОВЫЙ ДИРЕКТОР

ДИРЕКТОР

Отдел снабжения

Слайд 5Бухгалтерский учет для налоговой

Статья 162. Источники информации

Статья 190. Налоговый учет и учетная

Бухгалтерский учет для налоговой

Статья 162. Источники информации

Статья 190. Налоговый учет и учетная

Слайд 6Продукт бухгалтерии

КАКОЙ ГЛАВНЫЙ ПРОДУКТ ДАЕТ БУХГАЛТЕРИЯ?

Продукт бухгалтерии

КАКОЙ ГЛАВНЫЙ ПРОДУКТ ДАЕТ БУХГАЛТЕРИЯ?

Слайд 7Продукт бухгалтерии

ГЛАВНЫЙ ПРОДУКТ БУХГАЛТЕРИИ – ИНФОРМАЦИЯ

Измеримый

Качественный

Иметь заказчика

Продукт бухгалтерии

ГЛАВНЫЙ ПРОДУКТ БУХГАЛТЕРИИ – ИНФОРМАЦИЯ

Измеримый

Качественный

Иметь заказчика

Слайд 8Бухгалтерская информация

Это информации об операциях и

событиях индивидуальных

предпринимателей и организаций,

регламентированную

Бухгалтерская информация

Это информации об операциях и

событиях индивидуальных

предпринимателей и организаций,

регламентированную

Слайд 9БУХГАЛТЕРСКИЙ УЧЕТ - ОПРЕДЕЛЕНИЕ

Это необходимый инструмент управления

Бухгалтерский учет – это отражение

БУХГАЛТЕРСКИЙ УЧЕТ - ОПРЕДЕЛЕНИЕ

Это необходимый инструмент управления

Бухгалтерский учет – это отражение

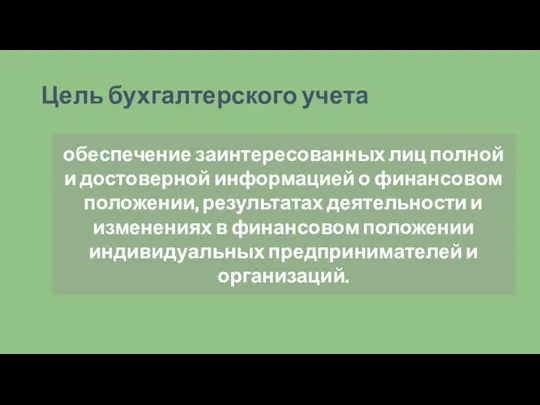

Слайд 11Цель бухгалтерского учета

обеспечение заинтересованных лиц полной и достоверной информацией о финансовом

Цель бухгалтерского учета

обеспечение заинтересованных лиц полной и достоверной информацией о финансовом

Слайд 12Пользователи бухгалтерской информации

КОМУ НУЖНА БУХГАЛТЕРСКАЯ ИНФОРМАЦИЯ

И зачем она нужна пользователям

Пользователи бухгалтерской информации

КОМУ НУЖНА БУХГАЛТЕРСКАЯ ИНФОРМАЦИЯ

И зачем она нужна пользователям

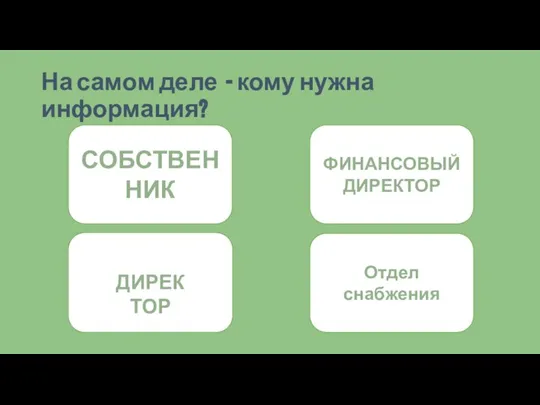

Слайд 13На самом деле - кому нужна информация?

СОБСТВЕННИК

ФИНАНСОВЫЙ ДИРЕКТОР

ДИРЕКТОР

Отдел снабжения

На самом деле - кому нужна информация?

СОБСТВЕННИК

ФИНАНСОВЫЙ ДИРЕКТОР

ДИРЕКТОР

Отдел снабжения

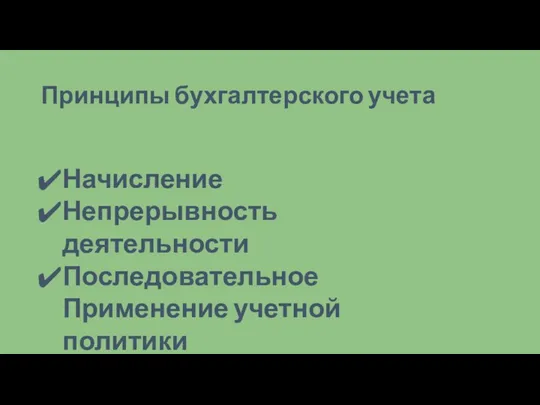

Слайд 14Принципы бухгалтерского учета

Начисление

Непрерывность деятельности

Последовательное Применение учетной политики

Принципы бухгалтерского учета

Начисление

Непрерывность деятельности

Последовательное Применение учетной политики

Слайд 15Качественные характеристики финансовой отчетности

Понятность

Уместность

Существенность

Надежность

ПРИОРИТЕТ СОДЕРЖАНИЯ НАД ФОРМОЙ

ПОЛНОТА

СОПОСТАВИМОСТЬ

СВОЕВРЕМЕННОСТЬ

Баланс между выгодами и затратами

Качественные характеристики финансовой отчетности

Понятность

Уместность

Существенность

Надежность

ПРИОРИТЕТ СОДЕРЖАНИЯ НАД ФОРМОЙ

ПОЛНОТА

СОПОСТАВИМОСТЬ

СВОЕВРЕМЕННОСТЬ

Баланс между выгодами и затратами

Слайд 16УЧЕТНАЯ ПОЛИТИКА ПРОСТЫМИ СЛОВАМИ

Простыми словами – это основной документ, которым регламентируется

УЧЕТНАЯ ПОЛИТИКА ПРОСТЫМИ СЛОВАМИ

Простыми словами – это основной документ, которым регламентируется

Слайд 17ЧТО УЧИТЫВАЕМ

АКТИВЫ

ОБЯЗАТЕЛЬСТВА

СОБСТВЕННЫЙ КАПИТАЛ

АКТИВЫ = ПАССИВЫ

ЧТО УЧИТЫВАЕМ

АКТИВЫ

ОБЯЗАТЕЛЬСТВА

СОБСТВЕННЫЙ КАПИТАЛ

АКТИВЫ = ПАССИВЫ

Слайд 18активы

Официальное определение активов

Активы - ресурсы, контролируемые индивидуальным предпринимателем или организацией в

активы

Официальное определение активов

Активы - ресурсы, контролируемые индивидуальным предпринимателем или организацией в

Слайд 193 важных свойства активов:

1. Принадлежат предприятию;

2. Имеют денежное выражение;

3. Приносят

3 важных свойства активов:

1. Принадлежат предприятию;

2. Имеют денежное выражение;

3. Приносят

Слайд 20ОПРЕДЕЛЕНИЕ ПАССИВОВ

Пассивы – это источники возникновения активов.

Обязательство - существующая обязанность индивидуального

ОПРЕДЕЛЕНИЕ ПАССИВОВ

Пассивы – это источники возникновения активов.

Обязательство - существующая обязанность индивидуального

Слайд 21БАЛАНС

АКТИВЫ ПАССИВЫ

Валюта баланса - итого активы = валюта баланса

БАЛАНС

АКТИВЫ ПАССИВЫ

Валюта баланса - итого активы = валюта баланса

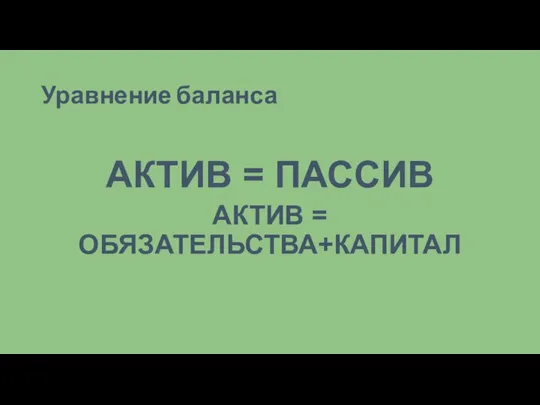

Слайд 22Уравнение баланса

АКТИВ = ПАССИВ

АКТИВ = ОБЯЗАТЕЛЬСТВА+КАПИТАЛ

Уравнение баланса

АКТИВ = ПАССИВ

АКТИВ = ОБЯЗАТЕЛЬСТВА+КАПИТАЛ

Слайд 23БУХГАЛТЕРСКИЙ СЧЕТ

Счет – способ текущего взаимосвязанного отражения и группировки имущества по

БУХГАЛТЕРСКИЙ СЧЕТ

Счет – способ текущего взаимосвязанного отражения и группировки имущества по

Слайд 24Из чего состоит бухгалтерский счет

1. Сальдо начальное - остаток по счету

Из чего состоит бухгалтерский счет

1. Сальдо начальное - остаток по счету

Слайд 25Сальдо в бухгалтерском учете

Сальдо в бухгалтерском учёте — остаток по бухгалтерскому счёту, разность между суммой

Сальдо в бухгалтерском учете

Сальдо в бухгалтерском учёте — остаток по бухгалтерскому счёту, разность между суммой

Слайд 26ОБОРОТ В БУХГАЛТЕРСКОМ УЧЕТЕ

Итоги записей по дебету и кредиту счетов бухгалтерского

ОБОРОТ В БУХГАЛТЕРСКОМ УЧЕТЕ

Итоги записей по дебету и кредиту счетов бухгалтерского

Слайд 27Название счета

Для счета присваивается название, которое соответствует учитываемому им объекту, а

Название счета

Для счета присваивается название, которое соответствует учитываемому им объекту, а

Слайд 28Схема счета

Дебет Кредит

всегда слева

всегда справа

Схема счета

Дебет Кредит

всегда слева

всегда справа

Слайд 29Активный счет

На активных счетах отображена информация о средствах – активах (в денежном эквиваленте),

Активный счет

На активных счетах отображена информация о средствах – активах (в денежном эквиваленте),

Слайд 30Схема активного счета

Начальное сальдо записывается по дебету счёта

Записи, характеризующие увеличение хозяйственных средств записываются по дебету счёта

Записи, характеризующие уменьшение хозяйственных средств записываются по кредиту счёта

Конечное сальдо записывается

Схема активного счета

Начальное сальдо записывается по дебету счёта

Записи, характеризующие увеличение хозяйственных средств записываются по дебету счёта

Записи, характеризующие уменьшение хозяйственных средств записываются по кредиту счёта

Конечное сальдо записывается

Слайд 31СХЕМА АКТИВНОГО СЧЕТА

СН всегда только Д

Операции увеличивающие + Операции

СХЕМА АКТИВНОГО СЧЕТА

СН всегда только Д

Операции увеличивающие + Операции

Слайд 32Примеры активных счетов

Касса

Банк

Дебиторская задолженность

Авансы выданные

Основные средства

Нематериальные активы

Примеры активных счетов

Касса

Банк

Дебиторская задолженность

Авансы выданные

Основные средства

Нематериальные активы

Слайд 33Пассивный счет

Пассив – это источники образования активов, указание на то, откуда

Пассивный счет

Пассив – это источники образования активов, указание на то, откуда

Слайд 34СХЕМА пассивного СЧЕТА

СН всегда только К

Операции уменьшающие - Операции

СХЕМА пассивного СЧЕТА

СН всегда только К

Операции уменьшающие - Операции

Слайд 35Примеры пассивных счетов счетов

Кредиторская задолженность перед поставщиками

Кредиторская задолженность перед покупателями

Уставный

Примеры пассивных счетов счетов

Кредиторская задолженность перед поставщиками

Кредиторская задолженность перед покупателями

Уставный

Слайд 36Вывод

Актив показывает имущество и денежные средства предприятия с точки зрения их расположения

Вывод

Актив показывает имущество и денежные средства предприятия с точки зрения их расположения

Слайд 37Отчетный период

Отчётный период – промежуток времени, который включает происходившие на его протяжении

Отчетный период

Отчётный период – промежуток времени, который включает происходившие на его протяжении

Слайд 38ОТЧЕТНЫЙ ПЕРИОД

ГОД КВАРТАЛ МЕСЯЦ

Основной отчетнЫй период

ОТЧЕТНЫЙ ПЕРИОД

ГОД КВАРТАЛ МЕСЯЦ

Основной отчетнЫй период

Слайд 39Бухгалтерская проводка

Бухгалтерская проводка — это краткая запись хозяйственной операции на специальных,

Бухгалтерская проводка

Бухгалтерская проводка — это краткая запись хозяйственной операции на специальных,

Слайд 40Двойная запись

Метод двойной записи устанавливает определенную зависимость между счетами, которая

Двойная запись

Метод двойной записи устанавливает определенную зависимость между счетами, которая

Слайд 41Двойная запись

Принцип двойной записи – не означает два раза писать. Просто

Двойная запись

Принцип двойной записи – не означает два раза писать. Просто

Слайд 42Регистрация хозяйственных операций

при регистрации свершившегося факта финансово-хозяйственной деятельности для нас

Регистрация хозяйственных операций

при регистрации свершившегося факта финансово-хозяйственной деятельности для нас

Слайд 43Двойная запись

По обе стороны весов:

Активы

Пассивы

Двойная запись

По обе стороны весов:

Активы

Пассивы

Слайд 44Чек лист : составляем проводки

Чтобы совершить проводку, нужно знать дату, сумму операции

Чек лист : составляем проводки

Чтобы совершить проводку, нужно знать дату, сумму операции

Слайд 45Практика

1. Напишите цифровой код счета

2. Какие счета активные, а какие

Практика

1. Напишите цифровой код счета

2. Какие счета активные, а какие

Слайд 46Ответ на практику

Касса 1010 Активный

Расчетный счет в валюте 1030 Активный

Товары 1330

Ответ на практику

Касса 1010 Активный

Расчетный счет в валюте 1030 Активный

Товары 1330

Слайд 47Практика

На каком счете учитываются начисленный ИПН и где по Д или

Практика

На каком счете учитываются начисленный ИПН и где по Д или

Слайд 48Практика - ответы

На каком счете учитываются начисленный ИПН - 3120 Кредит

Практика - ответы

На каком счете учитываются начисленный ИПН - 3120 Кредит

Слайд 49Практика – пишем проводки

Мы купили товары на сумму 200 000. За

Практика – пишем проводки

Мы купили товары на сумму 200 000. За

Слайд 50Практика – пишем проводки

Мы купили товары на сумму 200 000. За товар

Практика – пишем проводки

Мы купили товары на сумму 200 000. За товар

Слайд 51Практика – пишем проводки - ответы

Мы купили товары на сумму 200

Практика – пишем проводки - ответы

Мы купили товары на сумму 200

Слайд 52Практика – пишем проводки

В текущем месяце начислена заработная плата в сумме

Практика – пишем проводки

В текущем месяце начислена заработная плата в сумме

Слайд 53Практика – пишем проводки

СЧЕТ ЗП 750 000 600 000 КАССА

500

Практика – пишем проводки

СЧЕТ ЗП 750 000 600 000 КАССА

500

Слайд 54Практика – пишем проводки

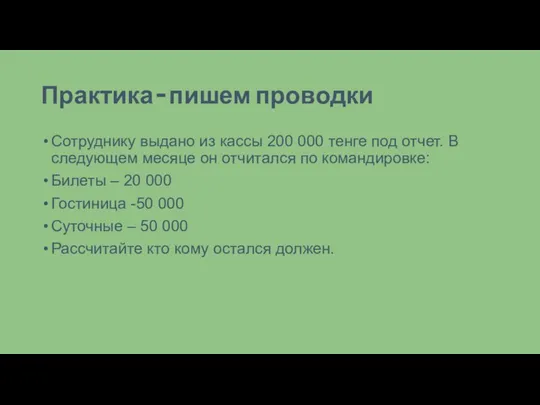

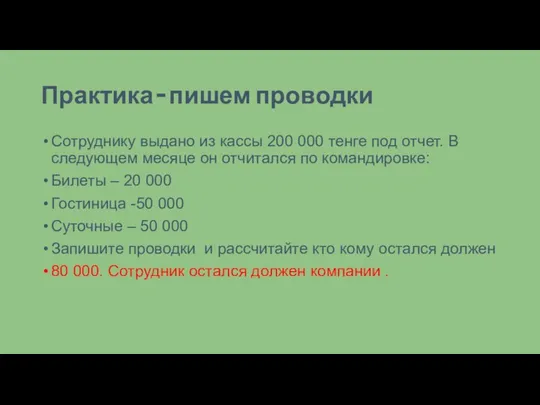

Сотруднику выдано из кассы 200 000 тенге под

Практика – пишем проводки

Сотруднику выдано из кассы 200 000 тенге под

Слайд 55Практика – пишем проводки

Сотруднику выдано из кассы 200 000 тенге под

Практика – пишем проводки

Сотруднику выдано из кассы 200 000 тенге под

Слайд 56Хозяйственная операция - регистрируем события

Как вы поймете, что операция должна быть отражена

Хозяйственная операция - регистрируем события

Как вы поймете, что операция должна быть отражена

Слайд 57Хозяйственная операция – отражаем в учете

Регистрацию фактически состоявшегося события (действия) можно осуществить,

Хозяйственная операция – отражаем в учете

Регистрацию фактически состоявшегося события (действия) можно осуществить,

Слайд 58ОБЪЕКТ И СУБЪЕКТ УЧЕТА

Объектом учета может быть любой, четко идентифицируемый предмет

ОБЪЕКТ И СУБЪЕКТ УЧЕТА

Объектом учета может быть любой, четко идентифицируемый предмет

Слайд 59ДАТА И СУММА

Сумма наполняет действие экономическим содержанием. Дата имеет существенное значение

ДАТА И СУММА

Сумма наполняет действие экономическим содержанием. Дата имеет существенное значение

Слайд 60Практика – пишем проводки

Увеличился остаток денежных средств в кассе за счет

Практика – пишем проводки

Увеличился остаток денежных средств в кассе за счет

Слайд 61Практика – пишем проводки

Увеличился остаток денежных средств за счет выручки Д

Практика – пишем проводки

Увеличился остаток денежных средств за счет выручки Д

Слайд 62Типы хозяйственных операций

Тип хозяйственных операций Влияние на баланс

I А+ А-

II П+ П-

III А+

Типы хозяйственных операций

Тип хозяйственных операций Влияние на баланс

I А+ А-

II П+ П-

III А+

Слайд 63Признаки корреспондирующих счетов

Признаки корреспондирующих счетов

Слайд 64Что изменится в балансе

Что произойдет в компании в результате:

1. Внесения учредителем

Что изменится в балансе

Что произойдет в компании в результате:

1. Внесения учредителем

Как запустить розничный магазин за 5 дней: этапы работ, ключевые аспекты автоматизации

Как запустить розничный магазин за 5 дней: этапы работ, ключевые аспекты автоматизации Крупы и бобовые

Крупы и бобовые Выборочный контроль ЛС отечественного и зарубежного производства, находящиеся в сфере обращения

Выборочный контроль ЛС отечественного и зарубежного производства, находящиеся в сфере обращения Сериал Карточный домик: анализ политических технологий

Сериал Карточный домик: анализ политических технологий Презентация на тему Сообщества живых организмов

Презентация на тему Сообщества живых организмов Истоки появления итальянского Возрождения

Истоки появления итальянского Возрождения Midot System диагностика честности и профессиональной этики

Midot System диагностика честности и профессиональной этики Любовь сильнее смерти и страха смерти

Любовь сильнее смерти и страха смерти Православная молитва

Православная молитва Коммуникативная культура

Коммуникативная культура Модульное построение основной образовательной программы (уровень бакалавра)

Модульное построение основной образовательной программы (уровень бакалавра) Презентация на тему: Вильфредо Парето

Презентация на тему: Вильфредо Парето Исключительные ситуации

Исключительные ситуации  Презентация на темум Как вести себя в природе

Презентация на темум Как вести себя в природе Общий вид дома. Экзаменационный проект №1

Общий вид дома. Экзаменационный проект №1 Знатоки пословиц

Знатоки пословиц 7 чудес света древнего мира

7 чудес света древнего мира Россия и Грузия. Православие нас объединит

Россия и Грузия. Православие нас объединит Презентация на тему «Лягушка-путешественница» В. В. Гаршин

Презентация на тему «Лягушка-путешественница» В. В. Гаршин Виды загрязнения kinds of pollution

Виды загрязнения kinds of pollution  Контакт-центр Лайт

Контакт-центр Лайт Моделирование процесса потребления

Моделирование процесса потребления 24hour-translation

24hour-translation Всеобщая национализация земли. Понятие и значение

Всеобщая национализация земли. Понятие и значение Фантазия как психиологический термин - продукт воображения

Фантазия как психиологический термин - продукт воображения Нобелевский лауреат по экономике

Нобелевский лауреат по экономике Международный день прав животных

Международный день прав животных Презентация на тему История казачества

Презентация на тему История казачества