- Продажа товаров в кредит

Содержание

- 2. Способы продажи в кредит 1-ый способ - отношения между торговой организацией и покупателем строятся на основании

- 3. 1 способ Преимуществами данного способа является простота оформления и то, что магазину не придется выплачивать вознаграждение

- 4. Предоставить кредит может только банк или иная кредитная организация. Торговая сеть не вправе продать товар в

- 5. Счет 008 «Обеспечения обязательств и платежей полученные» предназначен для обобщения информации о наличии и движении полученных

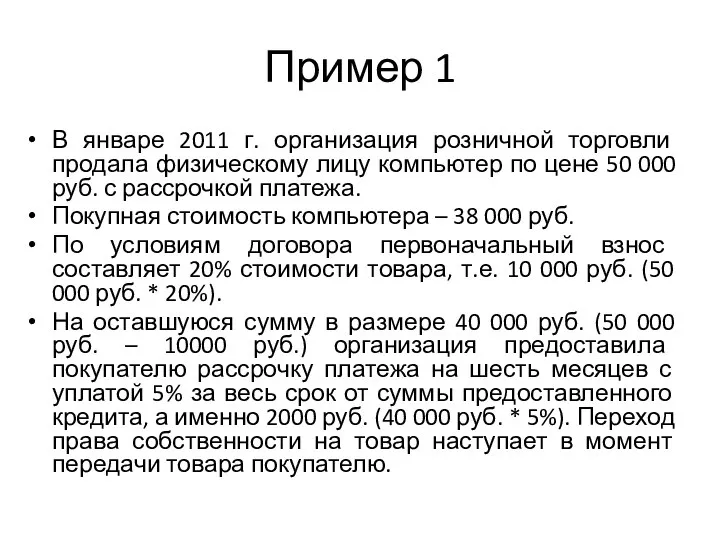

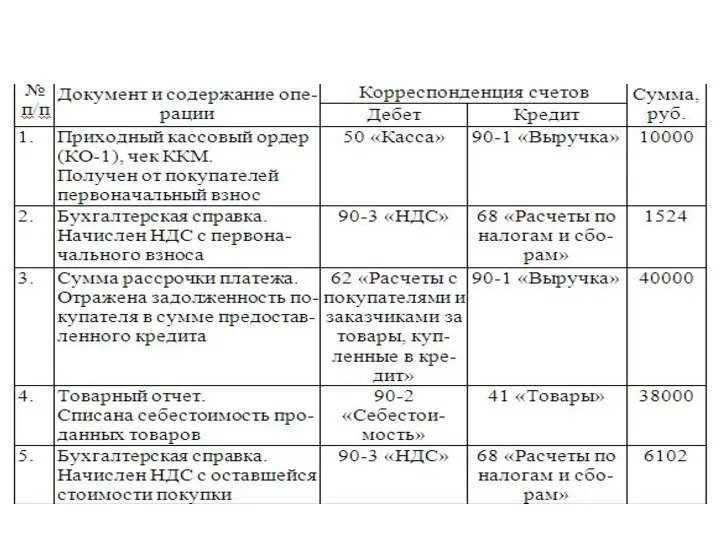

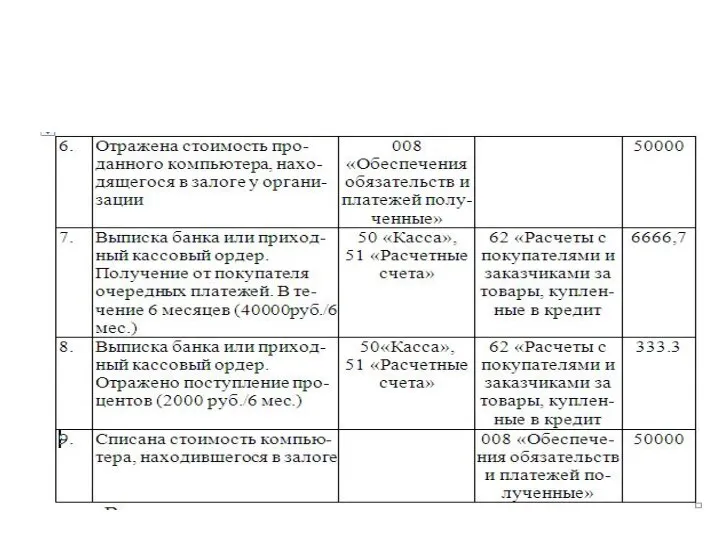

- 6. Пример 1 В январе 2011 г. организация розничной торговли продала физическому лицу компьютер по цене 50

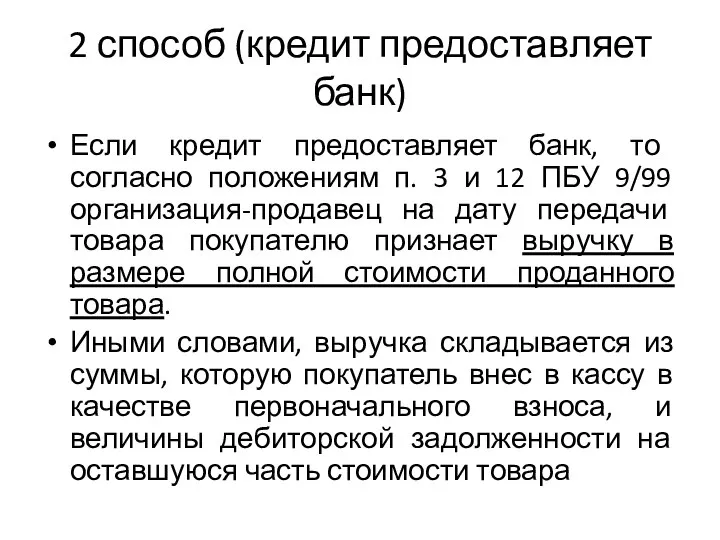

- 9. 2 способ (кредит предоставляет банк) Если кредит предоставляет банк, то согласно положениям п. 3 и 12

- 10. Нужно отметить, что товар, приобретаемый в кредит, покупатель получает на руки лишь после подписания кредитного договора

- 11. Согласно ст. 252 НК РФ расходы должны быть экономически обоснованны. Поэтому предприятию розничной торговли стоит в

- 12. Учитывая это, нужно обратит внимание на один важный момент: на практике зачастую кредитный договор составляют таким

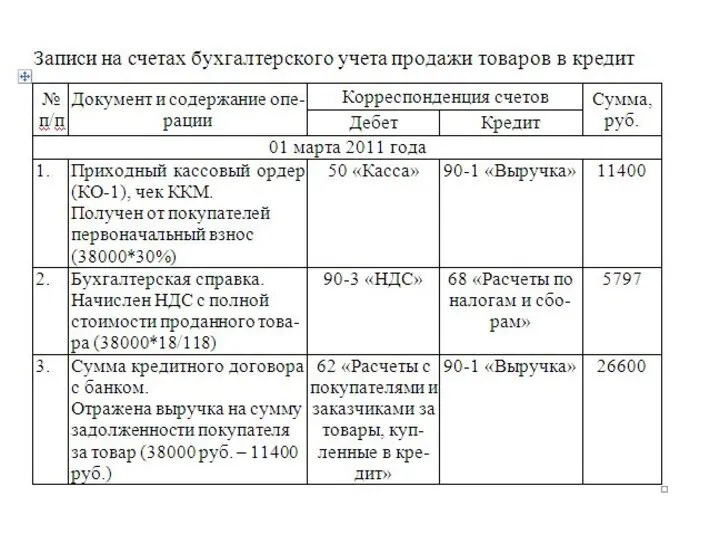

- 13. Пример 2. Магазин продает бытовую технику. Покупатель 1 марта 2011 г. выбрал понравившийся ему товар стоимостью

- 16. Скачать презентацию

Слайд 31 способ

Преимуществами данного способа является простота оформления и то, что магазину

1 способ

Преимуществами данного способа является простота оформления и то, что магазину

Слайд 4Предоставить кредит может только банк или иная кредитная организация. Торговая сеть не

Предоставить кредит может только банк или иная кредитная организация. Торговая сеть не

Слайд 5Счет 008 «Обеспечения обязательств и платежей полученные» предназначен для обобщения информации о

Счет 008 «Обеспечения обязательств и платежей полученные» предназначен для обобщения информации о

Слайд 6Пример 1

В январе 2011 г. организация розничной торговли продала физическому лицу компьютер

Пример 1

В январе 2011 г. организация розничной торговли продала физическому лицу компьютер

Слайд 92 способ (кредит предоставляет банк)

Если кредит предоставляет банк, то согласно положениям п.

2 способ (кредит предоставляет банк)

Если кредит предоставляет банк, то согласно положениям п.

Слайд 10Нужно отметить, что товар, приобретаемый в кредит, покупатель получает на руки лишь

Нужно отметить, что товар, приобретаемый в кредит, покупатель получает на руки лишь

Слайд 11Согласно ст. 252 НК РФ расходы должны быть экономически обоснованны.

Поэтому предприятию

Согласно ст. 252 НК РФ расходы должны быть экономически обоснованны.

Поэтому предприятию

Слайд 12Учитывая это, нужно обратит внимание на один важный момент: на практике зачастую

Учитывая это, нужно обратит внимание на один важный момент: на практике зачастую

Слайд 13Пример 2.

Магазин продает бытовую технику. Покупатель 1 марта 2011 г. выбрал понравившийся

Пример 2.

Магазин продает бытовую технику. Покупатель 1 марта 2011 г. выбрал понравившийся

Политика

Политика Доходная недвижимость

Доходная недвижимость Britain

Britain Tatjana Moisejeva

Tatjana Moisejeva  Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах

Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах Тире в бессоюзном сложном предложении - ряд упражнений

Тире в бессоюзном сложном предложении - ряд упражнений Презентация на тему Храм

Презентация на тему Храм Права и обязанности детей

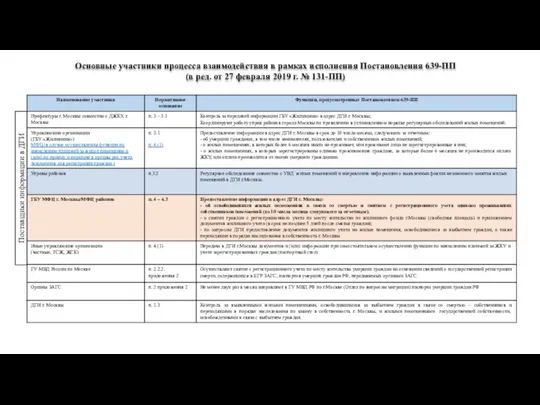

Права и обязанности детей Основные участники процесса взаимодействия в рамках исполнения Постановления 639-ПП

Основные участники процесса взаимодействия в рамках исполнения Постановления 639-ПП Инвестиционный меморандум

Инвестиционный меморандум Пожары – страшное бедствие

Пожары – страшное бедствие Симбиоз

Симбиоз Etymological composition of the Englisg word-stock

Etymological composition of the Englisg word-stock Дракончики

Дракончики Искусство кино

Искусство кино Сахарный диабет

Сахарный диабет «Обдумай цель раньше, чем начать.»«С началом считается глупец, о конце думает мудрец»«Мудрый меняет свои решения, а дурак никогда

«Обдумай цель раньше, чем начать.»«С началом считается глупец, о конце думает мудрец»«Мудрый меняет свои решения, а дурак никогда Презентация на тему Языки программирования

Презентация на тему Языки программирования Эрнст Сетон - Томпсон

Эрнст Сетон - Томпсон Образ Петербурга в литературе XIX века.

Образ Петербурга в литературе XIX века. Гефест – бог огня

Гефест – бог огня ЭФФЕКТИВНОСТЬ ИННОВАЦИОННЫХ ПРОЕКТОВ ТЕХНОПАРКА

ЭФФЕКТИВНОСТЬ ИННОВАЦИОННЫХ ПРОЕКТОВ ТЕХНОПАРКА Продвижение проекта

Продвижение проекта Знаки препинания при однородных членах предложения

Знаки препинания при однородных членах предложения Структура ВС РФ

Структура ВС РФ Правители России 20 века

Правители России 20 века НОД и НОК Делимость чисел

НОД и НОК Делимость чисел Августовскоесовещаниепедагогическогоактива

Августовскоесовещаниепедагогическогоактива