- Проектирование бизнеса. Практика 2. Финансовая математика. Аннуитет

Содержание

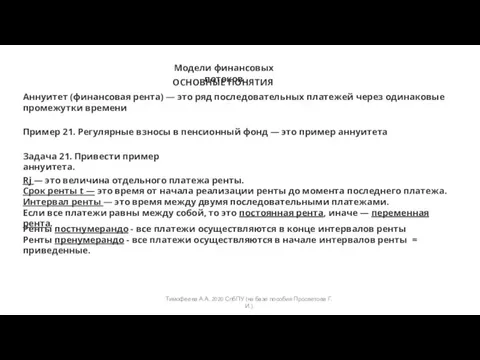

- 2. Модели финансовых потоков ОСНОВНЫЕ ПОНЯТИЯ Аннуитет (финансовая рента) — это ряд последовательных платежей через одинаковые промежутки

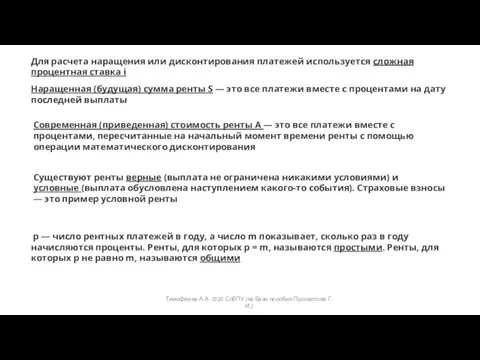

- 3. Современная (приведенная) стоимость ренты А — это все платежи вместе с процентами, пересчитанные на начальный момент

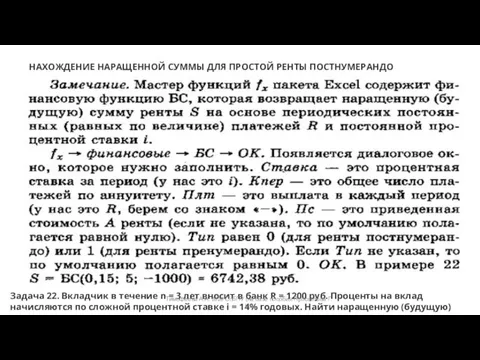

- 4. НАХОЖДЕНИЕ НАРАЩЕННОЙ СУММЫ ДЛЯ ПРОСТОЙ РЕНТЫ ПОСТНУМЕРАНДО Пусть R — ежегодные платежи, на которые начисляются проценты

- 5. НАХОЖДЕНИЕ НАРАЩЕННОЙ СУММЫ ДЛЯ ПРОСТОЙ РЕНТЫ ПОСТНУМЕРАНДО Пусть R — ежегодные платежи, на которые начисляются проценты

- 6. НАХОЖДЕНИЕ НАРАЩЕННОЙ СУММЫ ДЛЯ ПРОСТОЙ РЕНТЫ ПРЕНУМЕРАНДО Пусть R — ежегодные платежи, на которые начисляются проценты

- 7. НАХОЖДЕНИЕ СОВРЕМЕННОЙ СТОИМОСТИ ДЛЯ ПРОСТОЙ РЕНТЫ Пусть R — ежегодные платежи, на которые начисляются проценты в

- 8. Пример 24. Определим современную стоимость простой ренты из примера 22 Вкладчик в течение n = 5

- 9. Тимофеева А.А. 2020 СпбПУ (на базе пособия Просветова Г.И.)

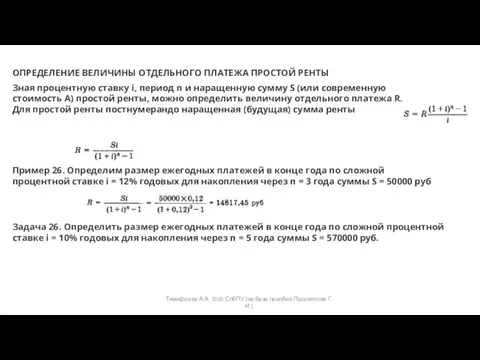

- 10. ОПРЕДЕЛЕНИЕ ВЕЛИЧИНЫ ОТДЕЛЬНОГО ПЛАТЕЖА ПРОСТОЙ РЕНТЫ Зная процентную ставку і, период n и наращенную сумму S

- 11. Для простой ренты пренумерандо наращенная (будущая) сумма ренты Пример 27. Пусть в примере 26 платежи осуществляются

- 12. Для простой ренты постнумерандо современная стоимость Пример 28. Взят кредит на сумму А = 50000 руб.

- 13. Для простой ренты пренумерандо современная стоимость Пример 29. Пусть в примере 28 платежи осуществляются в начале

- 14. ОПРЕДЕЛЕНИЕ СРОКА ПРОСТОЙ РЕНТЫ Зная величину отдельного платежа R, процентную ставку і и наращенную сумму S

- 15. Пример 30. Размер ежегодных платежей R = 5000 руб., процентная ставка і = 12% годовых, наращенная

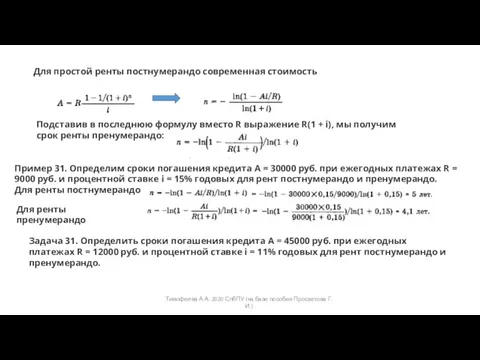

- 16. Для простой ренты постнумерандо современная стоимость Подставив в последнюю формулу вместо R выражение R(1 + і),

- 17. Пример 31. Определим сроки погашения кредита А = 30000 руб. при ежегодных платежах R = 9000

- 18. ОПРЕДЕЛЕНИЕ ПРОЦЕНТНОЙ СТАВКИ ПРОСТОЙ РЕНТЫ Зная величину отдельного платежа R, количество выплат n и наращенную сумму

- 19. ОТЛОЖЕННАЯ РЕНТА Срок реализации отложенных рент откладывается на некоторое время — период отсрочки. Пример 33. Простая

- 20. Для нахождения современной стоимости А отложенной ренты можно применить аналогичный прием. Но мы поступим иначе. Найдем

- 21. СВЕДЕНИЕ ОБЩЕЙ РЕНТЫ К ПРОСТОЙ РЕНТЕ Пусть р — число рентных платежей в году, а число

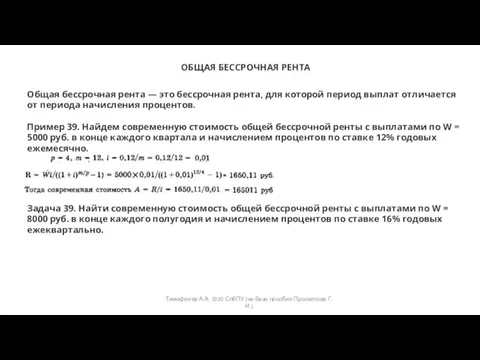

- 22. Пример 34. Заменим общую ренту сроком 3 года с выплатами по W = 15000 руб. в

- 23. НАРАЩЕННАЯ СУММА ОБЩЕЙ РЕНТЫ Подставив в формулу для наращенной суммы простой ренты мы найдем наращенную сумму

- 24. СОВРЕМЕННАЯ СТОИМОСТЬ ОБЩЕЙ РЕНТЫ Подставив в формулу для современной стоимости простой ренты Пример 36. Найдем современную

- 25. ПРЕОБРАЗОВАНИЕ ПРОСТОЙ РЕНТЫ В ОБЩУЮ РЕНТУ Необходимость в таком преобразовании возникает, когда нужно найти величину выплат

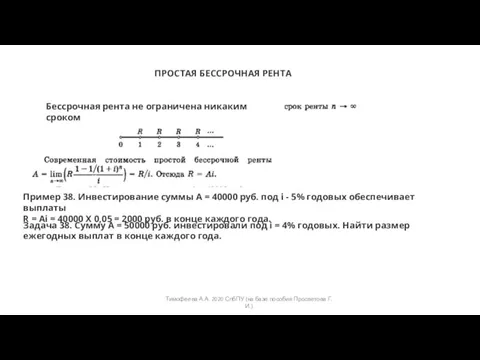

- 26. ПРОСТАЯ БЕССРОЧНАЯ РЕНТА Бессрочная рента не ограничена никаким сроком Пример 38. Инвестирование суммы А = 40000

- 27. ОБЩАЯ БЕССРОЧНАЯ РЕНТА Общая бессрочная рента — это бессрочная рента, для которой период выплат отличается от

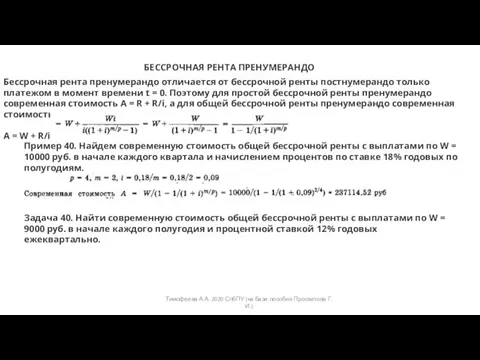

- 28. БЕССРОЧНАЯ РЕНТА ПРЕНУМЕРАНДО Бессрочная рента пренумерандо отличается от бессрочной ренты постнумерандо только платежом в момент времени

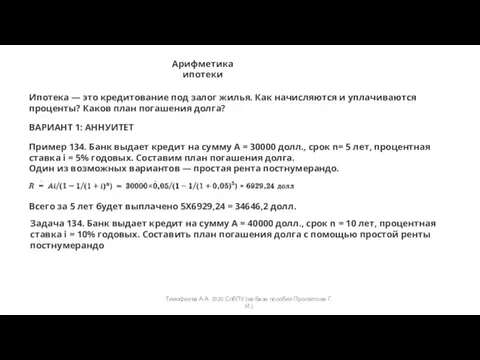

- 29. Арифметика ипотеки Ипотека — это кредитование под залог жилья. Как начисляются и уплачиваются проценты? Каков план

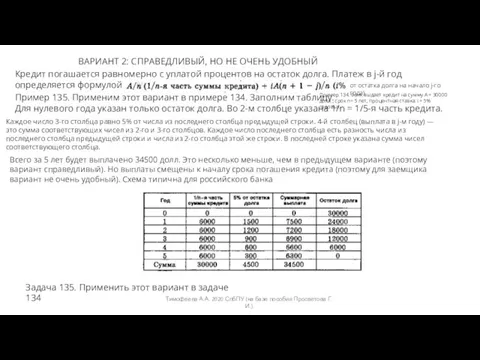

- 30. ВАРИАНТ 2: СПРАВЕДЛИВЫЙ, НО НЕ ОЧЕНЬ УДОБНЫЙ Кредит погашается равномерно с уплатой процентов на остаток долга.

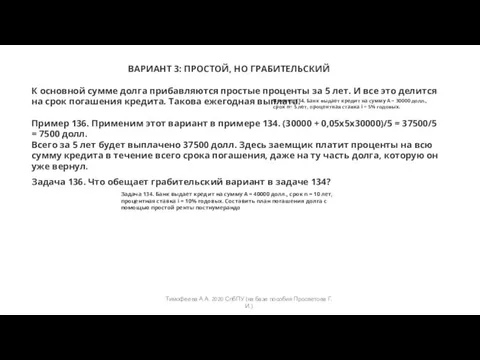

- 31. ВАРИАНТ 3: ПРОСТОЙ, НО ГРАБИТЕЛЬСКИЙ К основной сумме долга прибавляются простые проценты за 5 лет. И

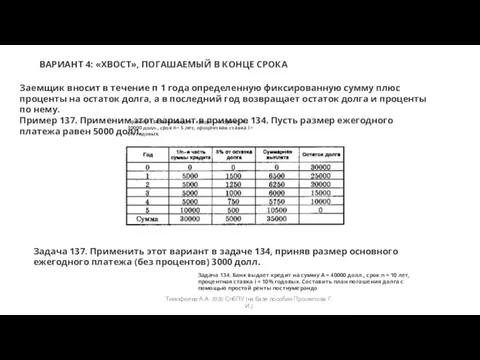

- 32. ВАРИАНТ 4: «ХВОСТ», ПОГАШАЕМЫЙ В КОНЦЕ СРОКА Заемщик вносит в течение п 1 года определенную фиксированную

- 34. Скачать презентацию

Слайд 2Модели финансовых потоков

ОСНОВНЫЕ ПОНЯТИЯ

Аннуитет (финансовая рента) — это ряд последовательных платежей через

Модели финансовых потоков

ОСНОВНЫЕ ПОНЯТИЯ

Аннуитет (финансовая рента) — это ряд последовательных платежей через

Слайд 3Современная (приведенная) стоимость ренты А — это все платежи вместе с процентами,

Современная (приведенная) стоимость ренты А — это все платежи вместе с процентами,

Слайд 4НАХОЖДЕНИЕ НАРАЩЕННОЙ СУММЫ ДЛЯ ПРОСТОЙ РЕНТЫ ПОСТНУМЕРАНДО

Пусть R — ежегодные платежи, на

НАХОЖДЕНИЕ НАРАЩЕННОЙ СУММЫ ДЛЯ ПРОСТОЙ РЕНТЫ ПОСТНУМЕРАНДО

Пусть R — ежегодные платежи, на

Слайд 5НАХОЖДЕНИЕ НАРАЩЕННОЙ СУММЫ ДЛЯ ПРОСТОЙ РЕНТЫ ПОСТНУМЕРАНДО

Пусть R — ежегодные платежи, на

НАХОЖДЕНИЕ НАРАЩЕННОЙ СУММЫ ДЛЯ ПРОСТОЙ РЕНТЫ ПОСТНУМЕРАНДО

Пусть R — ежегодные платежи, на

Слайд 6НАХОЖДЕНИЕ НАРАЩЕННОЙ СУММЫ ДЛЯ ПРОСТОЙ РЕНТЫ ПРЕНУМЕРАНДО

Пусть R — ежегодные платежи, на

НАХОЖДЕНИЕ НАРАЩЕННОЙ СУММЫ ДЛЯ ПРОСТОЙ РЕНТЫ ПРЕНУМЕРАНДО

Пусть R — ежегодные платежи, на

Слайд 7НАХОЖДЕНИЕ СОВРЕМЕННОЙ СТОИМОСТИ ДЛЯ ПРОСТОЙ РЕНТЫ

Пусть R — ежегодные платежи, на которые

НАХОЖДЕНИЕ СОВРЕМЕННОЙ СТОИМОСТИ ДЛЯ ПРОСТОЙ РЕНТЫ

Пусть R — ежегодные платежи, на которые

Слайд 8Пример 24. Определим современную стоимость простой ренты из примера 22

Вкладчик в течение

Пример 24. Определим современную стоимость простой ренты из примера 22

Вкладчик в течение

Слайд 9Тимофеева А.А. 2020 СпбПУ (на базе пособия Просветова Г.И.)

Тимофеева А.А. 2020 СпбПУ (на базе пособия Просветова Г.И.)

Слайд 10ОПРЕДЕЛЕНИЕ ВЕЛИЧИНЫ ОТДЕЛЬНОГО ПЛАТЕЖА ПРОСТОЙ РЕНТЫ

Зная процентную ставку і, период n и

ОПРЕДЕЛЕНИЕ ВЕЛИЧИНЫ ОТДЕЛЬНОГО ПЛАТЕЖА ПРОСТОЙ РЕНТЫ

Зная процентную ставку і, период n и

Слайд 11Для простой ренты пренумерандо наращенная (будущая)

сумма ренты

Пример 27. Пусть в примере 26

Для простой ренты пренумерандо наращенная (будущая)

сумма ренты

Пример 27. Пусть в примере 26

Слайд 12Для простой ренты постнумерандо современная стоимость

Пример 28. Взят кредит на сумму А

Для простой ренты постнумерандо современная стоимость

Пример 28. Взят кредит на сумму А

Слайд 13Для простой ренты пренумерандо современная стоимость

Пример 29. Пусть в примере 28 платежи

Для простой ренты пренумерандо современная стоимость

Пример 29. Пусть в примере 28 платежи

Слайд 14ОПРЕДЕЛЕНИЕ СРОКА ПРОСТОЙ РЕНТЫ

Зная величину отдельного платежа R, процентную ставку і и

ОПРЕДЕЛЕНИЕ СРОКА ПРОСТОЙ РЕНТЫ

Зная величину отдельного платежа R, процентную ставку і и

Слайд 15Пример 30. Размер ежегодных платежей R = 5000 руб., процентная ставка і

Пример 30. Размер ежегодных платежей R = 5000 руб., процентная ставка і

Слайд 16Для простой ренты постнумерандо современная стоимость

Подставив в последнюю формулу вместо R выражение

Для простой ренты постнумерандо современная стоимость

Подставив в последнюю формулу вместо R выражение

Слайд 17Пример 31. Определим сроки погашения кредита А = 30000 руб. при ежегодных

Пример 31. Определим сроки погашения кредита А = 30000 руб. при ежегодных

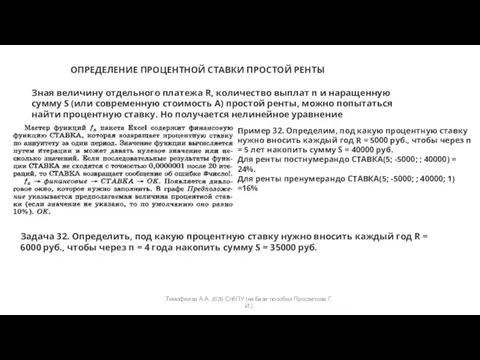

Слайд 18 ОПРЕДЕЛЕНИЕ ПРОЦЕНТНОЙ СТАВКИ ПРОСТОЙ РЕНТЫ

Зная величину отдельного платежа R, количество выплат n

ОПРЕДЕЛЕНИЕ ПРОЦЕНТНОЙ СТАВКИ ПРОСТОЙ РЕНТЫ

Зная величину отдельного платежа R, количество выплат n

Слайд 19ОТЛОЖЕННАЯ РЕНТА

Срок реализации отложенных рент откладывается на некоторое время — период отсрочки.

Пример

ОТЛОЖЕННАЯ РЕНТА

Срок реализации отложенных рент откладывается на некоторое время — период отсрочки.

Пример

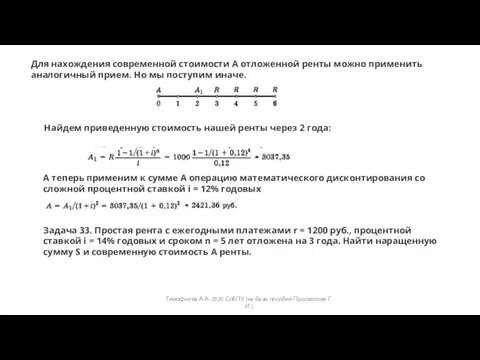

Слайд 20Для нахождения современной стоимости А отложенной ренты можно применить аналогичный прием. Но

Для нахождения современной стоимости А отложенной ренты можно применить аналогичный прием. Но

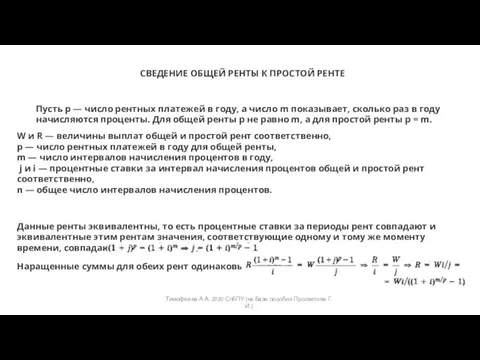

Слайд 21СВЕДЕНИЕ ОБЩЕЙ РЕНТЫ К ПРОСТОЙ РЕНТЕ

Пусть р — число рентных платежей в

СВЕДЕНИЕ ОБЩЕЙ РЕНТЫ К ПРОСТОЙ РЕНТЕ

Пусть р — число рентных платежей в

Слайд 22Пример 34. Заменим общую ренту сроком 3 года с выплатами по W

Пример 34. Заменим общую ренту сроком 3 года с выплатами по W

Слайд 23НАРАЩЕННАЯ СУММА ОБЩЕЙ РЕНТЫ

Подставив в формулу для наращенной суммы простой ренты

мы найдем

НАРАЩЕННАЯ СУММА ОБЩЕЙ РЕНТЫ

Подставив в формулу для наращенной суммы простой ренты

мы найдем

Слайд 24СОВРЕМЕННАЯ СТОИМОСТЬ ОБЩЕЙ РЕНТЫ

Подставив в формулу для современной стоимости простой

ренты

Пример 36. Найдем

СОВРЕМЕННАЯ СТОИМОСТЬ ОБЩЕЙ РЕНТЫ

Подставив в формулу для современной стоимости простой

ренты

Пример 36. Найдем

Слайд 25ПРЕОБРАЗОВАНИЕ ПРОСТОЙ РЕНТЫ В ОБЩУЮ РЕНТУ

Необходимость в таком преобразовании возникает, когда нужно

ПРЕОБРАЗОВАНИЕ ПРОСТОЙ РЕНТЫ В ОБЩУЮ РЕНТУ

Необходимость в таком преобразовании возникает, когда нужно

Слайд 26ПРОСТАЯ БЕССРОЧНАЯ РЕНТА

Бессрочная рента не ограничена никаким сроком

Пример 38. Инвестирование суммы А

ПРОСТАЯ БЕССРОЧНАЯ РЕНТА

Бессрочная рента не ограничена никаким сроком

Пример 38. Инвестирование суммы А

Слайд 27ОБЩАЯ БЕССРОЧНАЯ РЕНТА

Общая бессрочная рента — это бессрочная рента, для которой период

ОБЩАЯ БЕССРОЧНАЯ РЕНТА

Общая бессрочная рента — это бессрочная рента, для которой период

Слайд 28БЕССРОЧНАЯ РЕНТА ПРЕНУМЕРАНДО

Бессрочная рента пренумерандо отличается от бессрочной ренты постнумерандо только платежом

БЕССРОЧНАЯ РЕНТА ПРЕНУМЕРАНДО

Бессрочная рента пренумерандо отличается от бессрочной ренты постнумерандо только платежом

Слайд 29Арифметика ипотеки

Ипотека — это кредитование под залог жилья. Как начисляются и уплачиваются

Арифметика ипотеки

Ипотека — это кредитование под залог жилья. Как начисляются и уплачиваются

Слайд 30ВАРИАНТ 2: СПРАВЕДЛИВЫЙ, НО НЕ ОЧЕНЬ УДОБНЫЙ

Кредит погашается равномерно с уплатой процентов

ВАРИАНТ 2: СПРАВЕДЛИВЫЙ, НО НЕ ОЧЕНЬ УДОБНЫЙ

Кредит погашается равномерно с уплатой процентов

Слайд 31ВАРИАНТ 3: ПРОСТОЙ, НО ГРАБИТЕЛЬСКИЙ

К основной сумме долга прибавляются простые проценты за

ВАРИАНТ 3: ПРОСТОЙ, НО ГРАБИТЕЛЬСКИЙ

К основной сумме долга прибавляются простые проценты за

Слайд 32 ВАРИАНТ 4: «ХВОСТ», ПОГАШАЕМЫЙ В КОНЦЕ СРОКА

Заемщик вносит в течение п 1

ВАРИАНТ 4: «ХВОСТ», ПОГАШАЕМЫЙ В КОНЦЕ СРОКА

Заемщик вносит в течение п 1

Пищевые добавки в продуктах питания детей

Пищевые добавки в продуктах питания детей Strafgesetzgebung im Bereich der Religion

Strafgesetzgebung im Bereich der Religion Структура публичного выступления

Структура публичного выступления Эмоции

Эмоции Ватикан

Ватикан Знать научное определение угла. Уметь: называть угол; определять вид угла; сравнивать углы.

Знать научное определение угла. Уметь: называть угол; определять вид угла; сравнивать углы. НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТРМ И Л Я

НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТРМ И Л Я Учимся обозначать звук [ы] после звука [ц]

Учимся обозначать звук [ы] после звука [ц] Разработка к урокам истории и технологии: «Загадки якутского костюма»

Разработка к урокам истории и технологии: «Загадки якутского костюма» Магистерская программа

Магистерская программа Souvenir from Germany

Souvenir from Germany Топографическая анатомия брюшной полости

Топографическая анатомия брюшной полости  Труд кормит, а лень портит

Труд кормит, а лень портит УФО-твердеющие продукты

УФО-твердеющие продукты Военная техника ВОВ (учимся рисовать)

Военная техника ВОВ (учимся рисовать) Дизайн-проект флаконов духов по архетипам принцесс Диснея

Дизайн-проект флаконов духов по архетипам принцесс Диснея Фоторассказ Гостеприимная волчица

Фоторассказ Гостеприимная волчица Инвариантные компоненты единой информационно-образовательной среды учебного учреждения

Инвариантные компоненты единой информационно-образовательной среды учебного учреждения Тип Хордовые. Общие признаки

Тип Хордовые. Общие признаки Организация процесса приготовления и приготовление блюд национальной и зарубежной кухни. Практика

Организация процесса приготовления и приготовление блюд национальной и зарубежной кухни. Практика Презентация на тему Вербное Воскресение

Презентация на тему Вербное Воскресение Инвожолы 30

Инвожолы 30 3 октября – 115 лет со дня рождения С.А. Есенина (1895-1925)

3 октября – 115 лет со дня рождения С.А. Есенина (1895-1925) Память и обучение

Память и обучение ООО Долина легенд

ООО Долина легенд Депрессия у детей и подростков

Депрессия у детей и подростков Дискретная модель импульсной САР. Дискретная модель цифровой САР. Лекция 15

Дискретная модель импульсной САР. Дискретная модель цифровой САР. Лекция 15 Государство Ватикан

Государство Ватикан