- Проектирование и продвижение бизнеса. Модель ведения бизнеса

Содержание

- 2. Костромской Государственный Университет Модель ведения бизнеса к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д. Планирование — важнейшее

- 3. Костромской Государственный Университет Бизнес-план — это основной документ, определяющий и регулирующий предпринимательскую деятельность организации (предприятия). Он

- 4. Костромской Государственный Университет Бизнес-план предназначен для решения как минимум четырех основных задач: 1) проведение маркетинговых исследований

- 5. Костромской Государственный Университет Вы́ручка (оборот, объём продаж) — полная сумма денежных средств, полученная предприятием или предпринимателем

- 6. Костромской Государственный Университет Прямой метод расчета выручки. Выручка исчисляется путем учета объема продаж за данный период

- 7. Костромской Государственный Университет Выручка от реализации продукции — это товарооборот, который влияет на объем производства и

- 8. Костромской Государственный Университет Значение выручки от реализации продукции Выручка предприятия играет большую роль в функционировании предприятия.

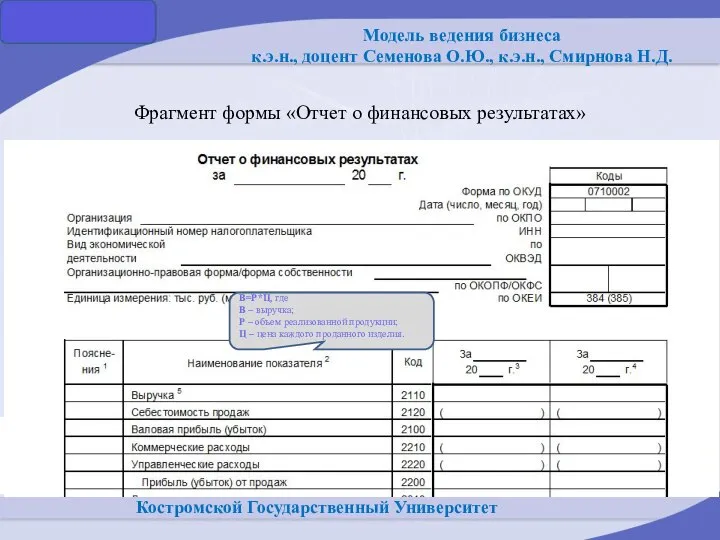

- 9. Костромской Государственный Университет Фрагмент формы «Отчет о финансовых результатах» В=Р*Ц, где В – выручка; Р –

- 10. Костромской Государственный Университет Модель ведения бизнеса к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

- 11. Костромской Государственный Университет Планирование деятельности предприятия в рыночных условиях начинается с оценки реального экономического состояния предприятия,

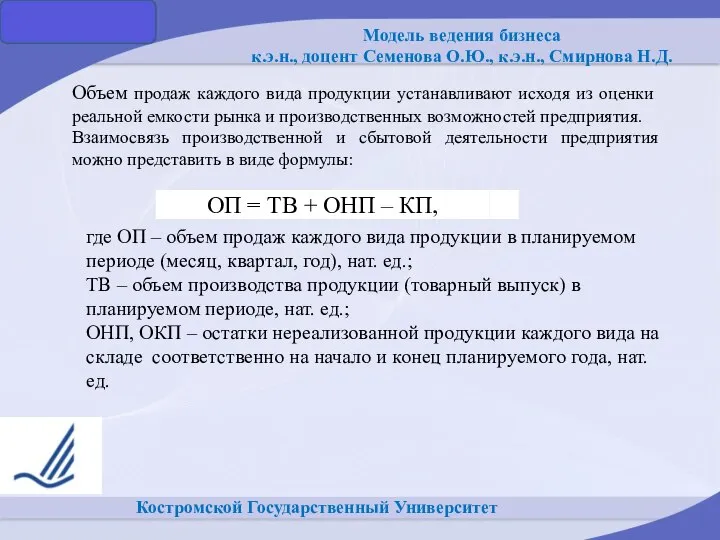

- 12. Костромской Государственный Университет где ОП – объем продаж каждого вида продукции в планируемом периоде (месяц, квартал,

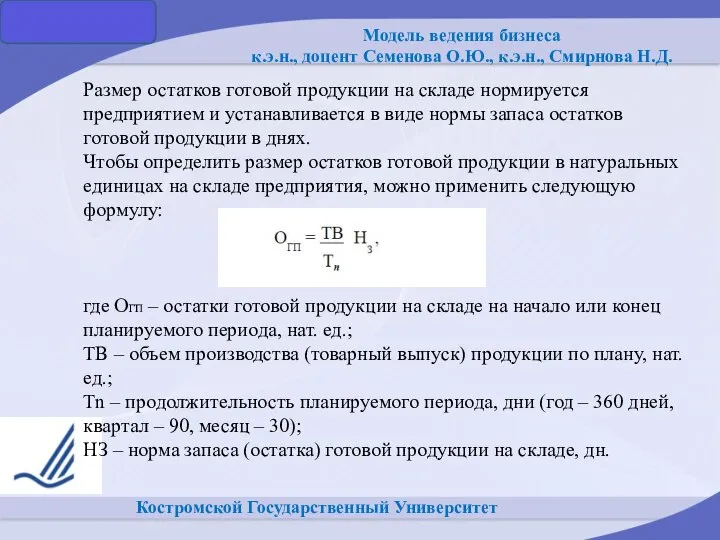

- 13. Костромской Государственный Университет Размер остатков готовой продукции на складе нормируется предприятием и устанавливается в виде нормы

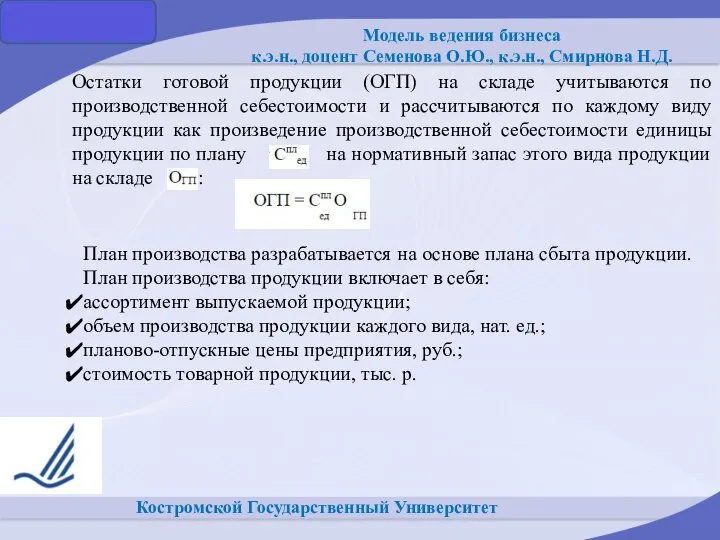

- 14. Костромской Государственный Университет Остатки готовой продукции (ОГП) на складе учитываются по производственной себестоимости и рассчитываются по

- 15. Костромской Государственный Университет Модель ведения бизнеса к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

- 16. Костромской Государственный Университет Модель ведения бизнеса к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

- 17. Костромской Государственный Университет План производства продукции в натуральном выражении содержит задание по объему выпуска продукции, по

- 18. Костромской Государственный Университет Для обоснования производственной программы в практике планирования производства продукции на предприятиях используют величину

- 19. Костромской Государственный Университет Основным фактором расчета производственной мощности могут являться либо оборудование, либо производственные площади, либо

- 20. Костромской Государственный Университет Модель ведения бизнеса к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

- 21. Костромской Государственный Университет Модель ведения бизнеса к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

- 22. Костромской Государственный Университет Модель ведения бизнеса к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

- 23. Костромской Государственный Университет Модель ведения бизнеса к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

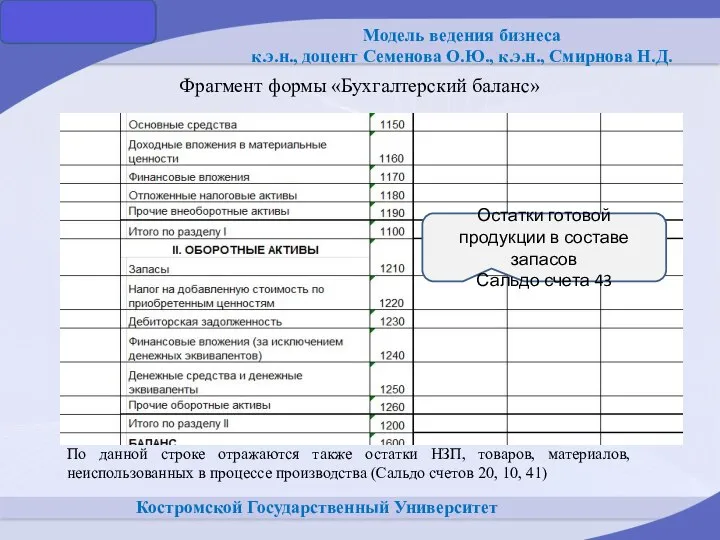

- 24. Костромской Государственный Университет Фрагмент формы «Бухгалтерский баланс» Остатки готовой продукции в составе запасов Сальдо счета 43

- 25. Костромской Государственный Университет Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных

- 26. Костромской Государственный Университет Себестоимость готовой продукции изменяется в зависимости от объема затрат при её изготовлении. Таким

- 27. Костромской Государственный Университет Структура себестоимости по статьям калькуляции 1) Материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы и

- 28. Костромской Государственный Университет Структура себестоимости по элементам затрат I Материальные затраты: 1) Сырье, материалы, комплектующие изделия

- 29. Костромской Государственный Университет Общехозяйственные расходы (счет 26) – косвенные (непрямые) расходы организации, связанные с административно-управленческими, организационными

- 30. Костромской Государственный Университет Сбытовые расходы К затратам на сбыт (Счет 44), в частности, принадлежит стоимость упаковочных

- 31. Костромской Государственный Университет Модель ведения бизнеса к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

- 32. Костромской Государственный Университет Модель ведения бизнеса к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

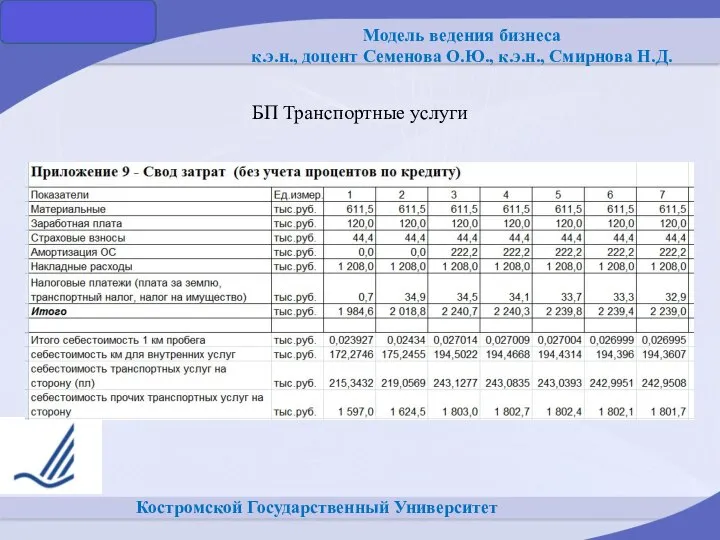

- 33. Костромской Государственный Университет БП Транспортные услуги Модель ведения бизнеса к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

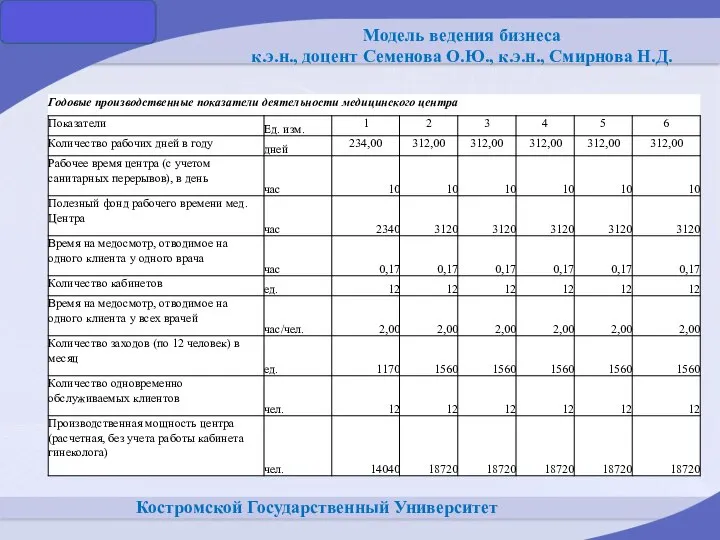

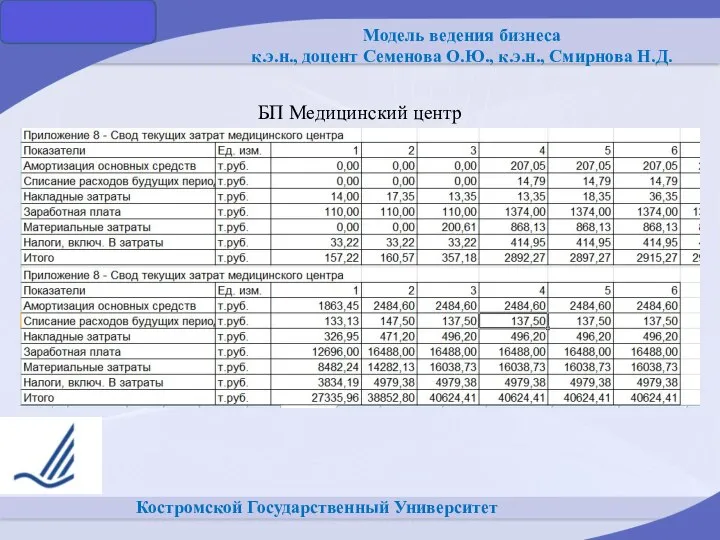

- 34. Костромской Государственный Университет БП Медицинский центр Модель ведения бизнеса к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

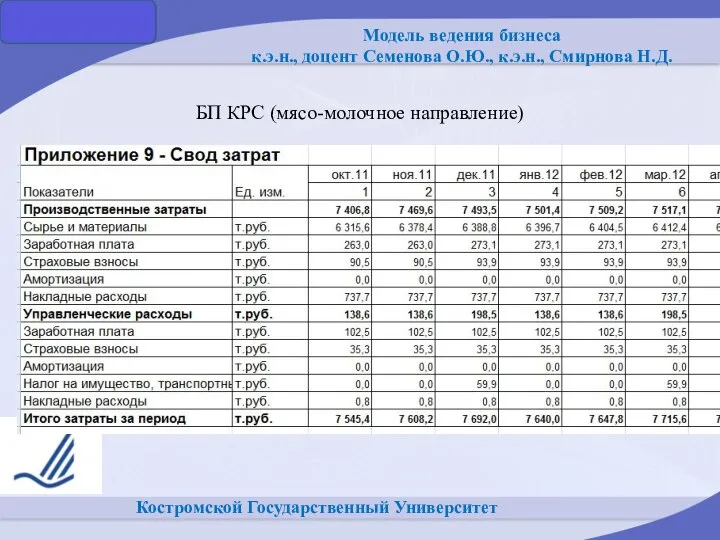

- 35. Костромской Государственный Университет БП КРС (мясо-молочное направление) Модель ведения бизнеса к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова

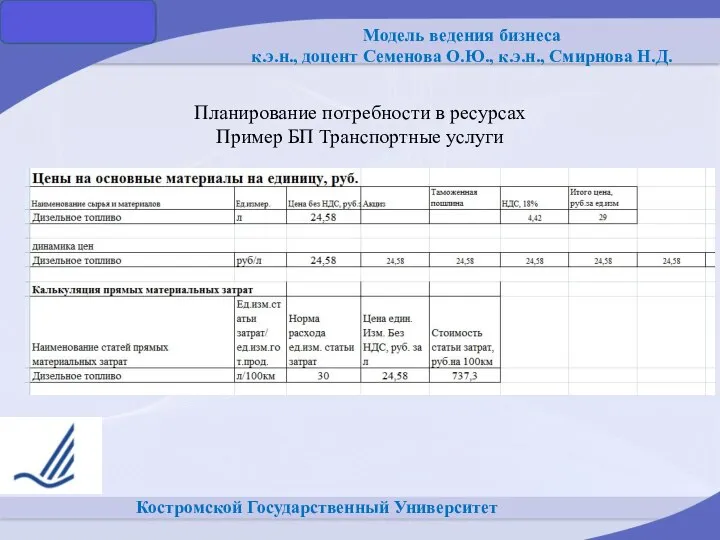

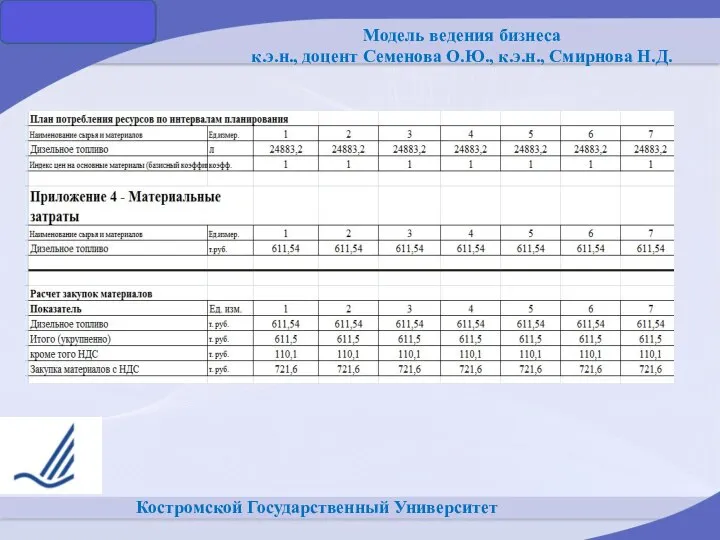

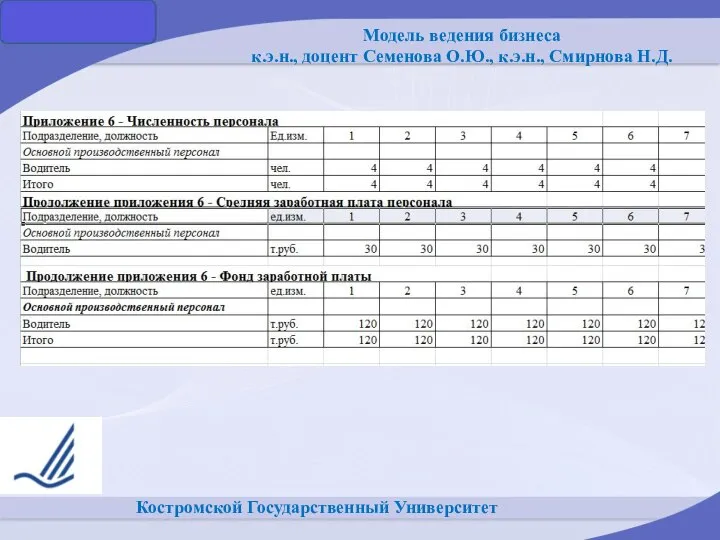

- 36. Костромской Государственный Университет Планирование потребности в ресурсах Пример БП Транспортные услуги Модель ведения бизнеса к.э.н., доцент

- 37. Костромской Государственный Университет Модель ведения бизнеса к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

- 38. Костромской Государственный Университет Модель ведения бизнеса к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

- 39. Костромской Государственный Университет Модель ведения бизнеса к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

- 40. Костромской Государственный Университет Пример «Отчет о финансовых результатах» БП Транспортные услуги Модель ведения бизнеса к.э.н., доцент

- 41. Костромской Государственный Университет В плане ДДС поступление денежных средств и их списание отражается с учетом графиков

- 42. Костромской Государственный Университет Операционная деятельность связана с производством и реализацией продукции, работ, услуг. Главный приток денежных

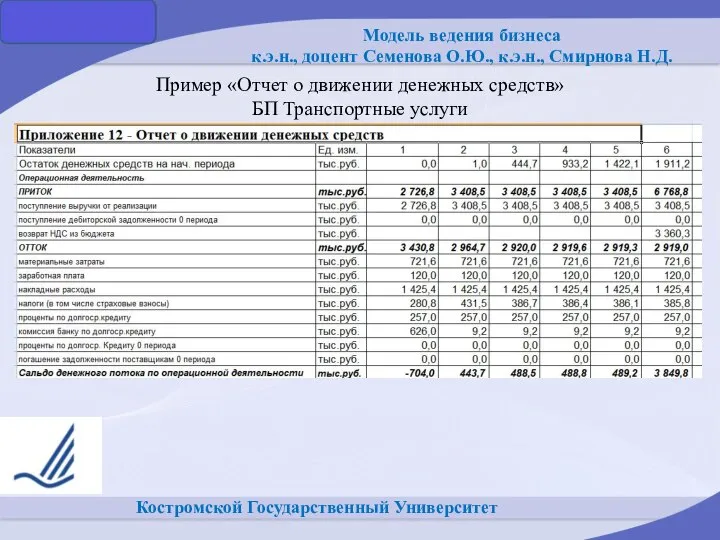

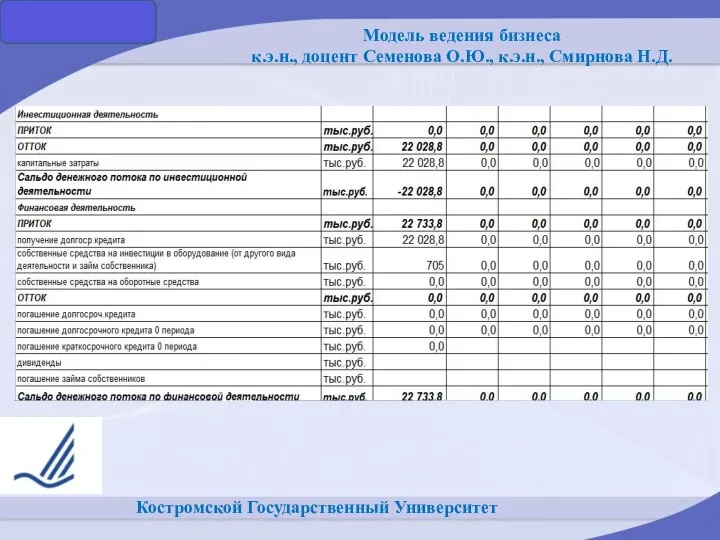

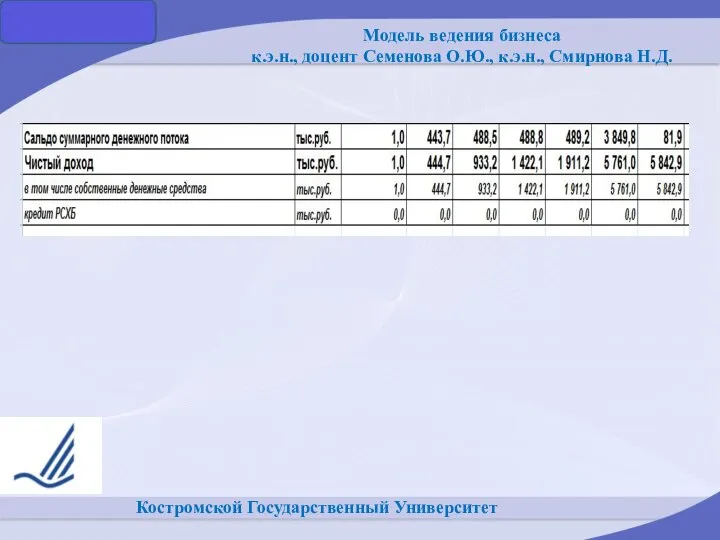

- 43. Костромской Государственный Университет Пример «Отчет о движении денежных средств» БП Транспортные услуги Модель ведения бизнеса к.э.н.,

- 44. Костромской Государственный Университет Модель ведения бизнеса к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

- 45. Костромской Государственный Университет Модель ведения бизнеса к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

- 46. Костромской Государственный Университет Модель ведения бизнеса к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

- 47. Костромской Государственный Университет Основные факторы влияющие на денежный поток Все факторы, влияющие на формирование денежных потоков,

- 48. Костромской Государственный Университет Модель ведения бизнеса к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д. Тренинг по теме:

- 49. Костромской Государственный Университет Модель ведения бизнеса к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д. Задание по теме:

- 51. Скачать презентацию

Слайд 2Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Планирование —

Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Планирование —

Слайд 3Костромской Государственный Университет

Бизнес-план — это основной документ, определяющий и регулирующий предпринимательскую деятельность

Костромской Государственный Университет

Бизнес-план — это основной документ, определяющий и регулирующий предпринимательскую деятельность

Слайд 4Костромской Государственный Университет

Бизнес-план предназначен для решения как минимум четырех

основных задач:

1) проведение маркетинговых

Костромской Государственный Университет

Бизнес-план предназначен для решения как минимум четырех

основных задач:

1) проведение маркетинговых

Слайд 5Костромской Государственный Университет

Вы́ручка (оборот, объём продаж) — полная сумма денежных средств, полученная предприятием

Костромской Государственный Университет

Вы́ручка (оборот, объём продаж) — полная сумма денежных средств, полученная предприятием

Слайд 6Костромской Государственный Университет

Прямой метод расчета выручки.

Выручка исчисляется путем учета объема продаж за

Костромской Государственный Университет

Прямой метод расчета выручки.

Выручка исчисляется путем учета объема продаж за

Слайд 7Костромской Государственный Университет

Выручка от реализации продукции — это товарооборот, который влияет на

Костромской Государственный Университет

Выручка от реализации продукции — это товарооборот, который влияет на

Слайд 8Костромской Государственный Университет

Значение выручки от реализации продукции

Выручка предприятия играет большую роль в

Костромской Государственный Университет

Значение выручки от реализации продукции

Выручка предприятия играет большую роль в

Слайд 9Костромской Государственный Университет

Фрагмент формы «Отчет о финансовых результатах»

В=Р*Ц, где

В – выручка;

Р –

Костромской Государственный Университет

Фрагмент формы «Отчет о финансовых результатах»

В=Р*Ц, где

В – выручка;

Р –

Слайд 10Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Слайд 11Костромской Государственный Университет

Планирование деятельности предприятия в рыночных условиях начинается с оценки реального

Костромской Государственный Университет

Планирование деятельности предприятия в рыночных условиях начинается с оценки реального

Слайд 12Костромской Государственный Университет

где ОП – объем продаж каждого вида продукции в планируемом

Костромской Государственный Университет

где ОП – объем продаж каждого вида продукции в планируемом

Слайд 13Костромской Государственный Университет

Размер остатков готовой продукции на складе нормируется предприятием и устанавливается

Костромской Государственный Университет

Размер остатков готовой продукции на складе нормируется предприятием и устанавливается

Слайд 14Костромской Государственный Университет

Остатки готовой продукции (ОГП) на складе учитываются по производственной себестоимости

Костромской Государственный Университет

Остатки готовой продукции (ОГП) на складе учитываются по производственной себестоимости

Слайд 15Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Слайд 16Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Слайд 17Костромской Государственный Университет

План производства продукции в натуральном выражении содержит задание по объему

Костромской Государственный Университет

План производства продукции в натуральном выражении содержит задание по объему

Слайд 18Костромской Государственный Университет

Для обоснования производственной программы в практике планирования производства продукции на

Костромской Государственный Университет

Для обоснования производственной программы в практике планирования производства продукции на

Слайд 19Костромской Государственный Университет

Основным фактором расчета производственной мощности могут являться либо оборудование, либо

Костромской Государственный Университет

Основным фактором расчета производственной мощности могут являться либо оборудование, либо

Слайд 20Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Слайд 21Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Слайд 22Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Слайд 23Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Слайд 24Костромской Государственный Университет

Фрагмент формы «Бухгалтерский баланс»

Остатки готовой продукции в составе запасов

Сальдо счета

Костромской Государственный Университет

Фрагмент формы «Бухгалтерский баланс»

Остатки готовой продукции в составе запасов

Сальдо счета

Слайд 25Костромской Государственный Университет

Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ,

Костромской Государственный Университет

Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ,

Слайд 26Костромской Государственный Университет

Себестоимость готовой продукции изменяется в зависимости от объема затрат при

Костромской Государственный Университет

Себестоимость готовой продукции изменяется в зависимости от объема затрат при

Слайд 27Костромской Государственный Университет

Структура себестоимости по статьям калькуляции

1) Материалы, прочее (комплектующие, полуфабрикаты, агрегаты,

Костромской Государственный Университет

Структура себестоимости по статьям калькуляции

1) Материалы, прочее (комплектующие, полуфабрикаты, агрегаты,

Слайд 28Костромской Государственный Университет

Структура себестоимости по элементам затрат

I Материальные затраты:

1) Сырье, материалы,

Костромской Государственный Университет

Структура себестоимости по элементам затрат

I Материальные затраты:

1) Сырье, материалы,

Слайд 29Костромской Государственный Университет

Общехозяйственные расходы (счет 26) – косвенные (непрямые) расходы организации, связанные

Костромской Государственный Университет

Общехозяйственные расходы (счет 26) – косвенные (непрямые) расходы организации, связанные

Слайд 30Костромской Государственный Университет

Сбытовые расходы

К затратам на сбыт (Счет 44), в частности, принадлежит

Костромской Государственный Университет

Сбытовые расходы

К затратам на сбыт (Счет 44), в частности, принадлежит

Слайд 31Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Слайд 32Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

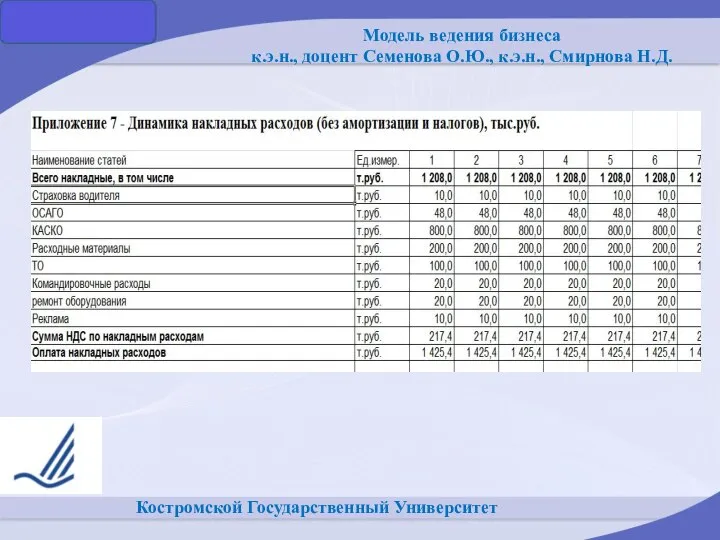

Слайд 33Костромской Государственный Университет

БП Транспортные услуги

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова

Костромской Государственный Университет

БП Транспортные услуги

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова

Слайд 34Костромской Государственный Университет

БП Медицинский центр

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова

Костромской Государственный Университет

БП Медицинский центр

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова

Слайд 35Костромской Государственный Университет

БП КРС (мясо-молочное направление)

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н.,

Костромской Государственный Университет

БП КРС (мясо-молочное направление)

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н.,

Слайд 36Костромской Государственный Университет

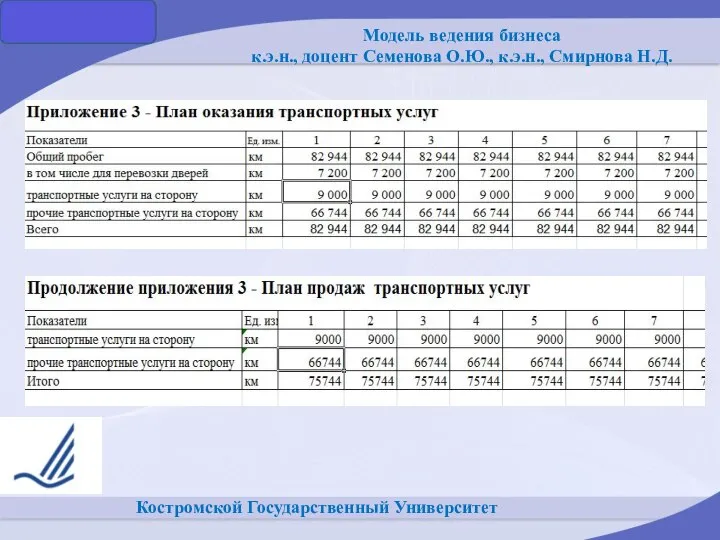

Планирование потребности в ресурсах

Пример БП Транспортные услуги

Модель ведения бизнеса

к.э.н., доцент

Костромской Государственный Университет

Планирование потребности в ресурсах

Пример БП Транспортные услуги

Модель ведения бизнеса

к.э.н., доцент

Слайд 37Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Слайд 38Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Слайд 39Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Слайд 40Костромской Государственный Университет

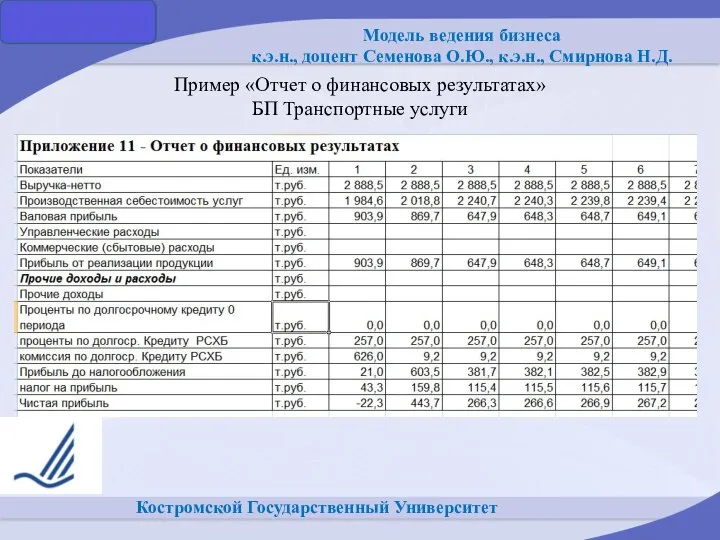

Пример «Отчет о финансовых результатах»

БП Транспортные услуги

Модель ведения бизнеса

к.э.н.,

Костромской Государственный Университет

Пример «Отчет о финансовых результатах»

БП Транспортные услуги

Модель ведения бизнеса

к.э.н.,

Слайд 41Костромской Государственный Университет

В плане ДДС поступление денежных средств и их списание отражается

Костромской Государственный Университет

В плане ДДС поступление денежных средств и их списание отражается

Слайд 42Костромской Государственный Университет

Операционная деятельность связана с производством и реализацией продукции, работ, услуг.

Костромской Государственный Университет

Операционная деятельность связана с производством и реализацией продукции, работ, услуг.

Слайд 43Костромской Государственный Университет

Пример «Отчет о движении денежных средств»

БП Транспортные услуги

Модель ведения

Костромской Государственный Университет

Пример «Отчет о движении денежных средств»

БП Транспортные услуги

Модель ведения

Слайд 44Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Слайд 45Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Слайд 46Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Слайд 47Костромской Государственный Университет

Основные факторы влияющие на денежный поток

Все факторы, влияющие на формирование

Костромской Государственный Университет

Основные факторы влияющие на денежный поток Все факторы, влияющие на формирование

Слайд 48Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Тренинг по

Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Тренинг по

Слайд 49Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Задание по

Костромской Государственный Университет

Модель ведения бизнеса

к.э.н., доцент Семенова О.Ю., к.э.н., Смирнова Н.Д.

Задание по

Остров Борнео (Калимантан)

Остров Борнео (Калимантан) Простая игра

Простая игра Ассооциативная концепция

Ассооциативная концепция «Взаимоотношения в семье между родителями и детьми»

«Взаимоотношения в семье между родителями и детьми» Аварийные конструкции зданий

Аварийные конструкции зданий Особенности обучения базовым элементам виндсерфинга девушек 14-16 лет

Особенности обучения базовым элементам виндсерфинга девушек 14-16 лет Талдықорған қаласының окуммулятор заводы. Талдыкорганский завод аккумуляторов

Талдықорған қаласының окуммулятор заводы. Талдыкорганский завод аккумуляторов Ball Of Flowers

Ball Of Flowers 20170327_toplivnaya_promyshlennost_irkutskoy_oblasti

20170327_toplivnaya_promyshlennost_irkutskoy_oblasti Презентация на тему Поэты серебряного века

Презентация на тему Поэты серебряного века Презентация на тему Николай Гоголь - философ, критик, публицист

Презентация на тему Николай Гоголь - философ, критик, публицист Неликвиды финансовый груз предприятия

Неликвиды финансовый груз предприятия 虎牌2018产品型录

虎牌2018产品型录 Город будущего

Город будущего ФШ Юниор и ФК ЮНИТ г. Казань

ФШ Юниор и ФК ЮНИТ г. Казань Плоскостопие

Плоскостопие Презентация по английскому Regent Park

Презентация по английскому Regent Park  Предметно-развивающая среда ДОУ

Предметно-развивающая среда ДОУ Подведение итогов за II отчетный период международного проекта Государственного камерного хора Республики Мордовия «Духовно-нра

Подведение итогов за II отчетный период международного проекта Государственного камерного хора Республики Мордовия «Духовно-нра Этапы развития греческой скульптуры

Этапы развития греческой скульптуры Понятие предпринимательской деятельности

Понятие предпринимательской деятельности Политические партии и движения

Политические партии и движения Токарные резцы

Токарные резцы Inctroducing Plotx

Inctroducing Plotx Чудеса трения

Чудеса трения Поэзия Генриха Гейне

Поэзия Генриха Гейне Коллоидные системы

Коллоидные системы Отношения между персоналом ресторана и гостями заведения

Отношения между персоналом ресторана и гостями заведения