- Прогнозирование банкротства

Содержание

- 2. Прогнозирование банкротства В условиях отсутствия хорошо поставленной статистической базы по среднеотраслевым показателям и показателям аналогичных, успешно

- 3. Прогнозирование банкротства К наиболее популярным направлениям диагностики банкротства относятся следующие: 1) Коэффициентный анализ, который базируется на

- 4. Прогнозирование банкротства 3) Методы балльной оценки, основанные на расчете специального рейтингового числа. 4) Комплексная диагностика, которая

- 5. Прогнозирование банкротства Отметим, что приоритетное направление анализа при диагностике банкротства зависит от горизонта прогноза. Скрытая и

- 6. Прогнозирование банкротства На второй стадии, наряду с комплексной диагностикой, наибольшее значение приобретает анализ финансовой устойчивости. Если

- 7. Прогнозирование банкротства Использование методов коэффициентного анализа при финансовой диагностики банкротства

- 8. Прогнозирование банкротства Первые опыты диагностики банкротства проводились с помощью метода коэффициентного анализа, широко применяющегося и сегодня.

- 9. Прогнозирование банкротства Первым финансовым аналитиком, использовавшим статистические приемы в сочетании с финансовыми коэффициентами для прогнозирования вероятного

- 10. Прогнозирование банкротства Он предложил пятифакторную систему для оценки финансового состояния предприятия в целях диагностики банкротства, содержащую

- 11. Прогнозирование банкротства У.Бивер создавал базу данных, которую использовал потом в своей модели для статистического тестирования надежности

- 12. Прогнозирование банкротства Среднее значение рассматриваемого коэффициента Бивера у фирм, которые позже обанкротились, отличается от величины того

- 13. Прогнозирование банкротства Среднее значение данного коэффициента у обанкротившихся через пять лет фирм равно приблизительно 0,20, в

- 14. Максимально возможный А-счет 100 “Проходной балл” 25 Большинство успешных компаний 5-18 Компании, испытывающие серьезные затруднения 35-70

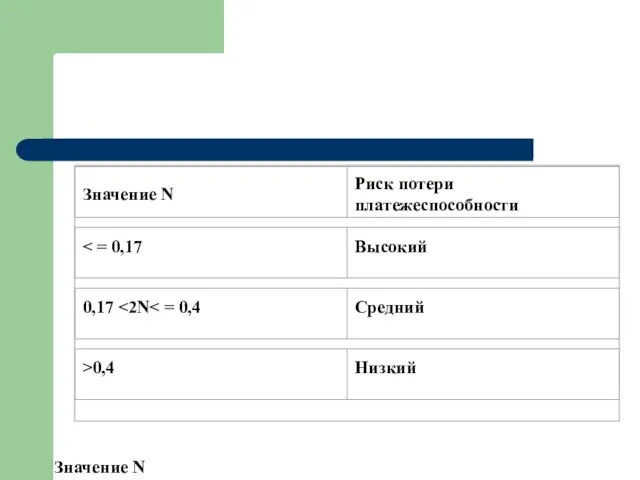

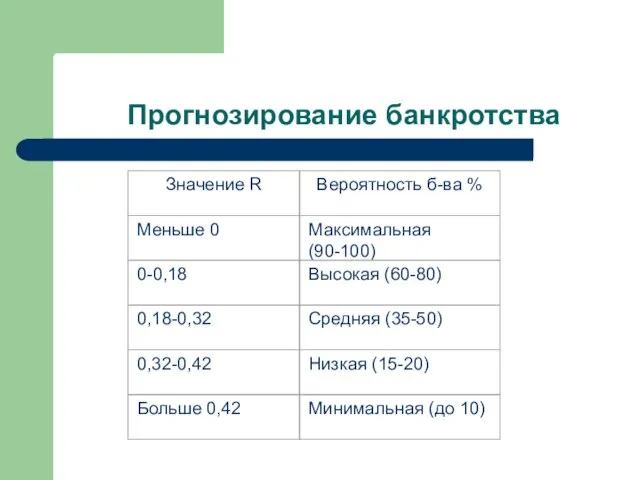

- 15. Прогнозирование банкротства В таблице представлена оценка риска потери платежеспособности по определенной шкале в зависимости от значения

- 16. Значение N

- 17. Прогнозирование банкротства Наиболее существенным недостатком метода коэффициентного анализа является его высокая чувствительность к качеству анализируемых данных.

- 18. Прогнозирование банкротства В этой связи возникает потребность «свернуть» набор финансовых показателей в один комплексный, по значению

- 19. Прогнозирование банкротства Наиболее распространенным из них является метод множественного дискриминантного анализа (МДА), впервые примененный Э.Альтманом в

- 20. Прогнозирование банкротства При построении индекса Альтман обследовал 66 предприятий, половина которых обанкротилась в период между 1946

- 21. Прогнозирование банкротства Из этих показателей он отобрал пять наиболее значимых и построил многофакторное регрессионное уравнение. Таким

- 22. Прогнозирование банкротства Итоговый коэффициент вероятности банкротства Z рассчитывается с помощью пяти показателей, каждый из которых был

- 23. Прогнозирование банкротства Результаты многочисленных расчетов по модели Альтмана показали, что обобщающий показатель Z может принимать значения

- 24. Прогнозирование банкротства Z-коэффициент имеет общий серьезный недостаток - по существу его можно использовать лишь в отношении

- 25. Прогнозирование банкротства Поскольку формула Альтмана предполагает наличие биржевого активно действующего рынка акций, на котором определяется их

- 26. Прогнозирование банкротства Специалисты Экспертного института Российского союза промышленников и предпринимателей предлагают руководствоваться Z-счетом без его четвертой

- 27. Прогнозирование банкротства Некоторые российские экономисты, к примеру, М.А. Федотова, рекомендуют определять коэффициент К4 как отношение общей

- 28. Прогнозирование банкротства Ю.В. Адамов предлагает заменить рыночную стоимость акций на сумму уставного и добавочного капитала, так

- 29. Прогнозирование банкротства Российские ученые Р.С. Сейфуллин и Г.Г. Кадыков предприняли попытку адаптировать модель Z-счет Э. Альтмана

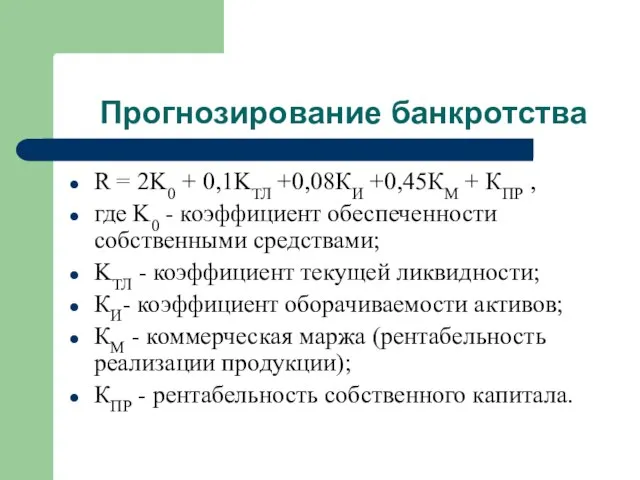

- 30. Прогнозирование банкротства R = 2K0 + 0,1KТЛ +0,08КИ +0,45КМ + КПР , где K0 - коэффициент

- 31. Прогнозирование банкротства При полном соответствии финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно единице,

- 32. Прогнозирование банкротства Известны другие подобные критерии. Так британский ученый Таффлер (Taffler) предложил в 1977 г. четырехфакторную

- 33. Прогнозирование банкротства На основе использовании компьютерной техники на первой стадии вычисляются 80 отношений по данным обанкротившихся

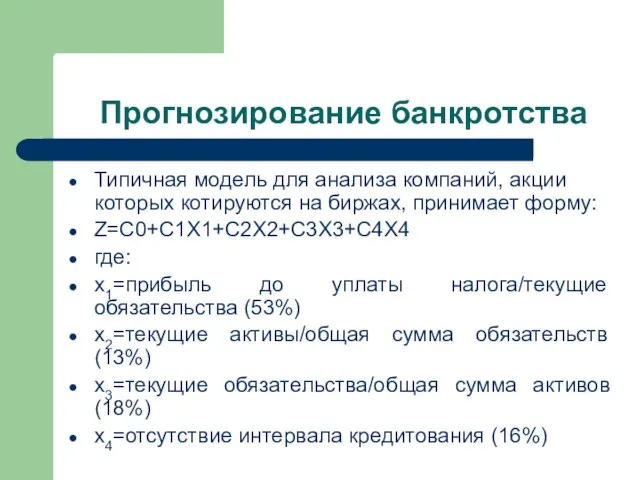

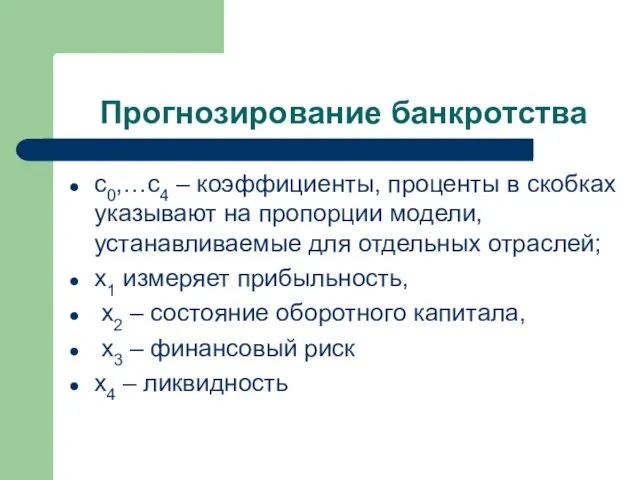

- 34. Прогнозирование банкротства Типичная модель для анализа компаний, акции которых котируются на биржах, принимает форму: Z=C0+C1X1+C2X2+C3X3+C4X4 где:

- 35. Прогнозирование банкротства с0,…с4 – коэффициенты, проценты в скобках указывают на пропорции модели, устанавливаемые для отдельных отраслей;

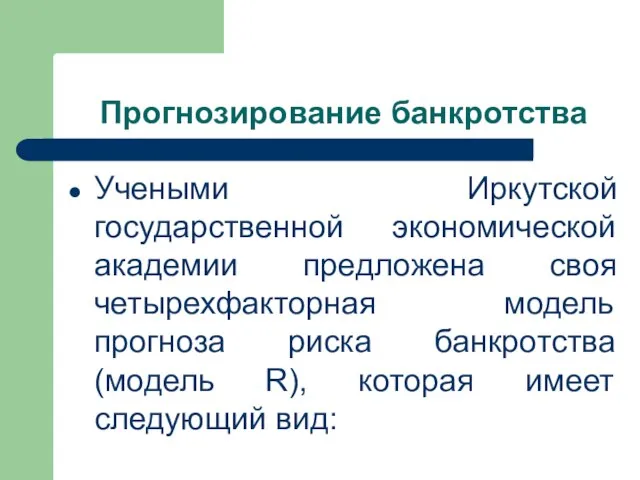

- 36. Прогнозирование банкротства Учеными Иркутской государственной экономической академии предложена своя четырехфакторная модель прогноза риска банкротства (модель R),

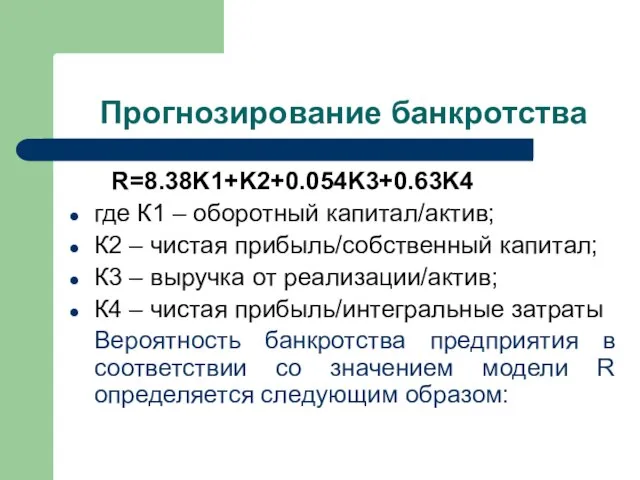

- 37. Прогнозирование банкротства R=8.38K1+K2+0.054K3+0.63K4 где К1 – оборотный капитал/актив; К2 – чистая прибыль/собственный капитал; К3 – выручка

- 38. Прогнозирование банкротства

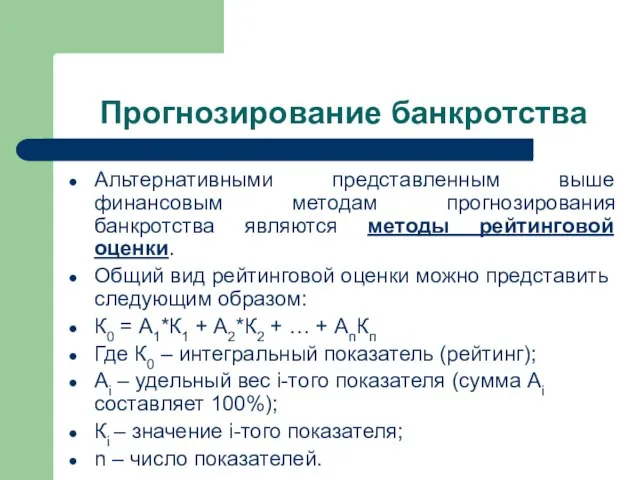

- 39. Прогнозирование банкротства Альтернативными представленным выше финансовым методам прогнозирования банкротства являются методы рейтинговой оценки. Общий вид рейтинговой

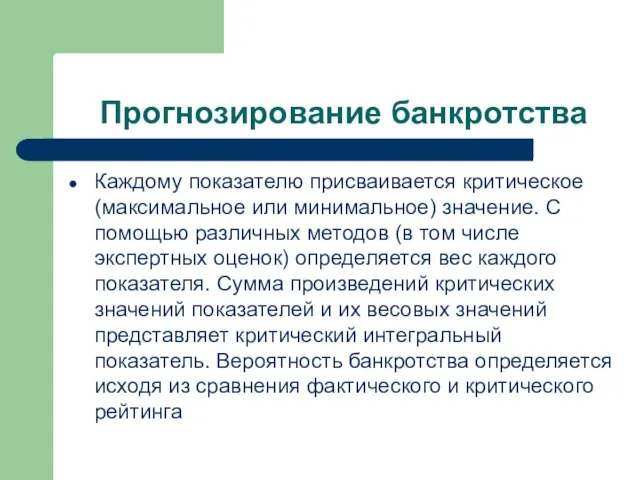

- 40. Прогнозирование банкротства Каждому показателю присваивается критическое (максимальное или минимальное) значение. С помощью различных методов (в том

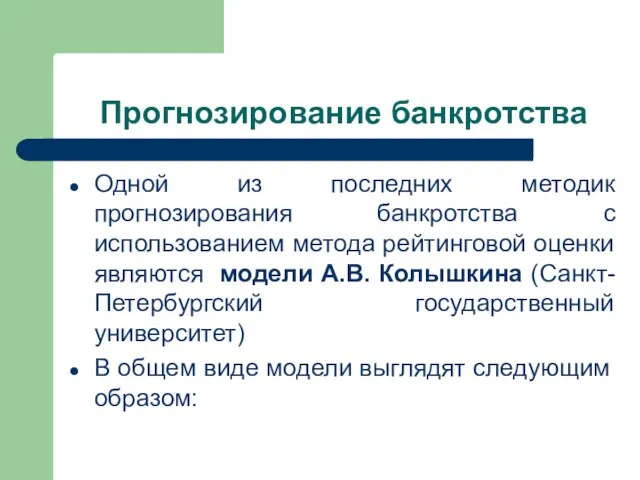

- 41. Прогнозирование банкротства Одной из последних методик прогнозирования банкротства с использованием метода рейтинговой оценки являются модели А.В.

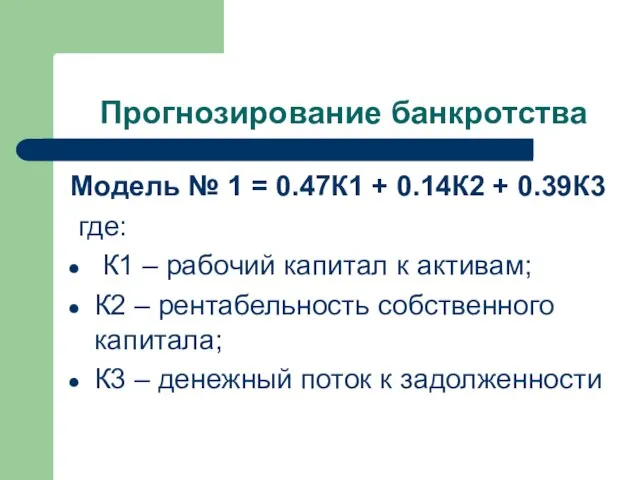

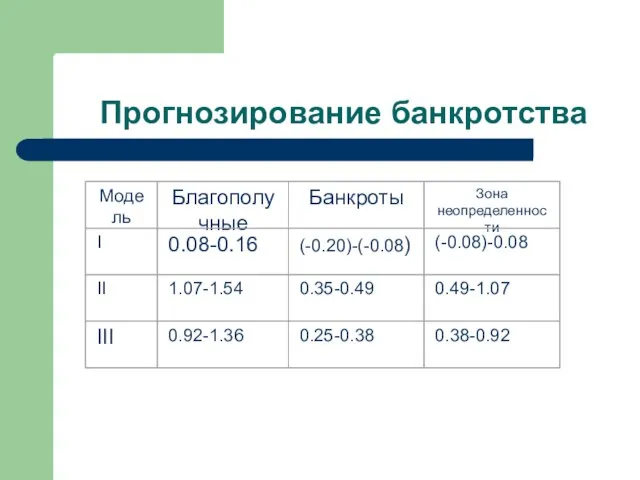

- 42. Прогнозирование банкротства Модель № 1 = 0.47К1 + 0.14К2 + 0.39К3 где: К1 – рабочий капитал

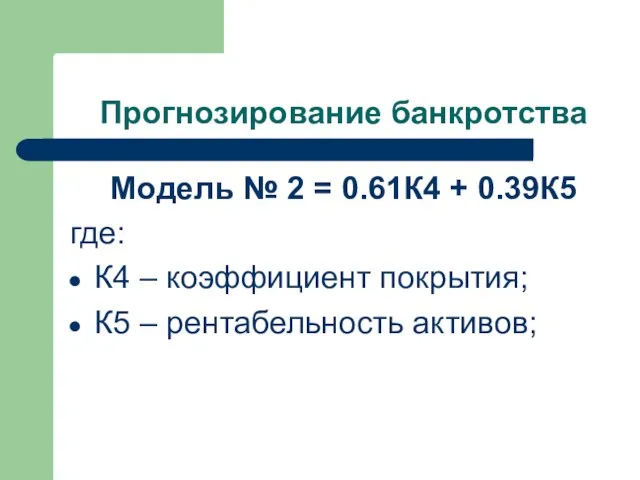

- 43. Прогнозирование банкротства Модель № 2 = 0.61К4 + 0.39К5 где: К4 – коэффициент покрытия; К5 –

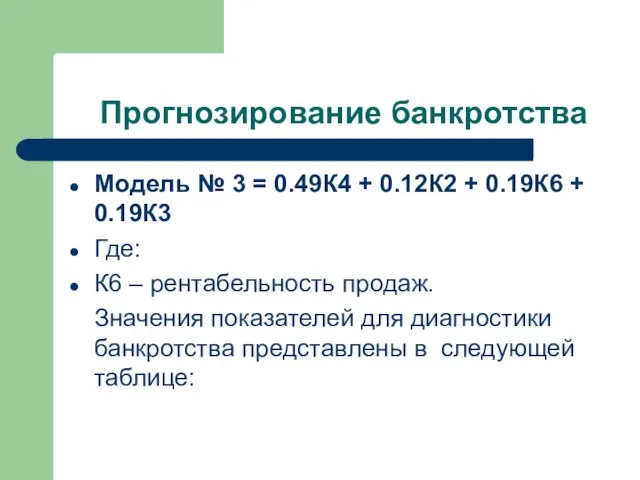

- 44. Прогнозирование банкротства Модель № 3 = 0.49К4 + 0.12К2 + 0.19К6 + 0.19К3 Где: К6 –

- 45. Прогнозирование банкротства

- 46. Прогнозирование банкротства Несомненным достоинством рейтинговых моделей является простота. Вместе с тем, методы определения весовых значений показателей

- 47. Прогнозирование банкротства Комплексная диагностика банкротства

- 48. Прогнозирование банкротства Комплексная диагностика банкротства не ограничивается изучением финансовых характеристик деятельности анализируемого объекта. Во внимание принимаются

- 49. Прогнозирование банкротства К первой группе относятся критерии и показатели, характеризующие возможные в обозримом будущем значительные финансовые

- 50. Прогнозирование банкротства В рамках группы финансовых показателей рассматриваются количественные и качественные критерии. В отношении критических значений

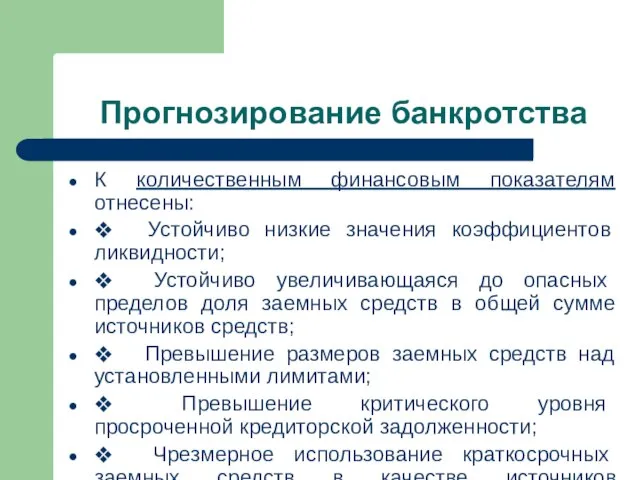

- 51. Прогнозирование банкротства К количественным финансовым показателям отнесены: ❖ Устойчиво низкие значения коэффициентов ликвидности; ❖ Устойчиво увеличивающаяся

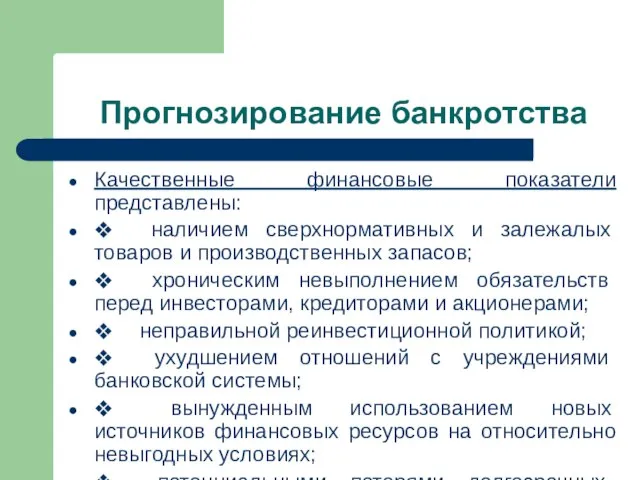

- 52. Прогнозирование банкротства Качественные финансовые показатели представлены: ❖ наличием сверхнормативных и залежалых товаров и производственных запасов; ❖

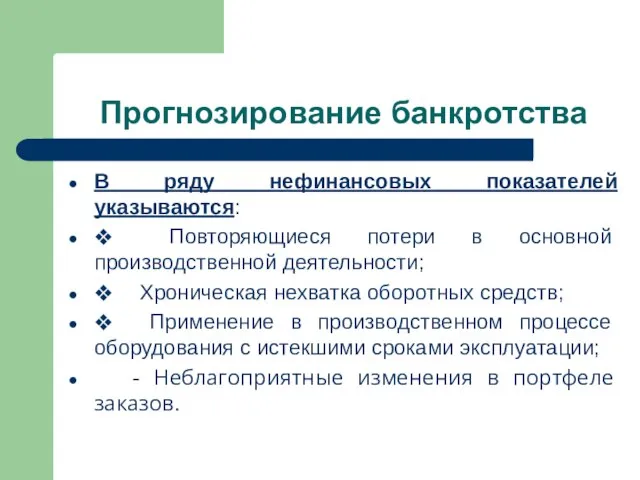

- 53. Прогнозирование банкротства В ряду нефинансовых показателей указываются: ❖ Повторяющиеся потери в основной производственной деятельности; ❖ Хроническая

- 54. Прогнозирование банкротства Во вторую группу входят критерии и показатели, неблагоприятные значения которых не дают основания рассматривать

- 55. Прогнозирование банкротства В качестве отдельных факторов рассматриваются участие предприятия в судебных разбирательствах с непредсказуемым исходом; вынужденные

- 56. Прогнозирование банкротства Следует отметить, что мониторинг финансового состояния предприятия должен носить комплексный характер, т.е. включать в

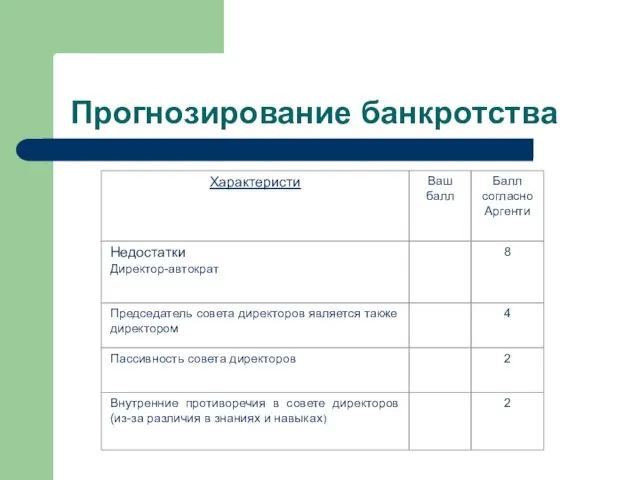

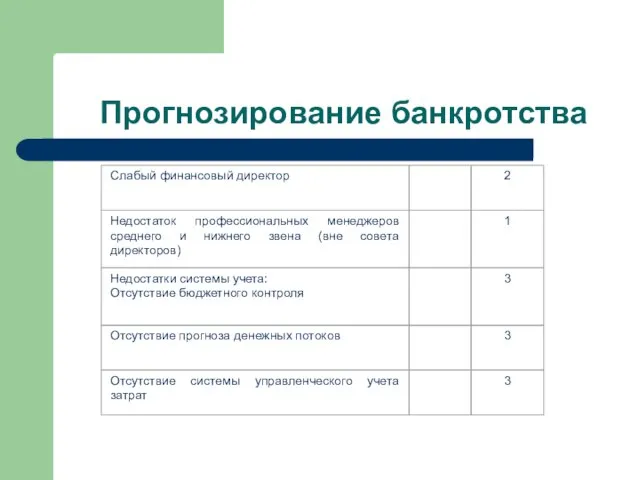

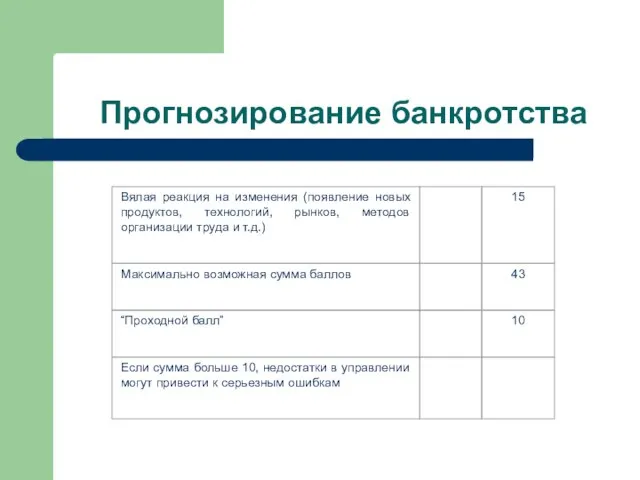

- 57. Прогнозирование банкротства Метод бальной оценки (показатель Аргенти )

- 58. Прогнозирование банкротства Согласно данной методике, исследование начинается с предположений, что : (а) идет процесс, ведущий к

- 59. Прогнозирование банкротства 1. Недостатки. Компании, скатывающиеся к банкротству, годами демонстрируют ряд недостатков, очевидных задолго до фактического

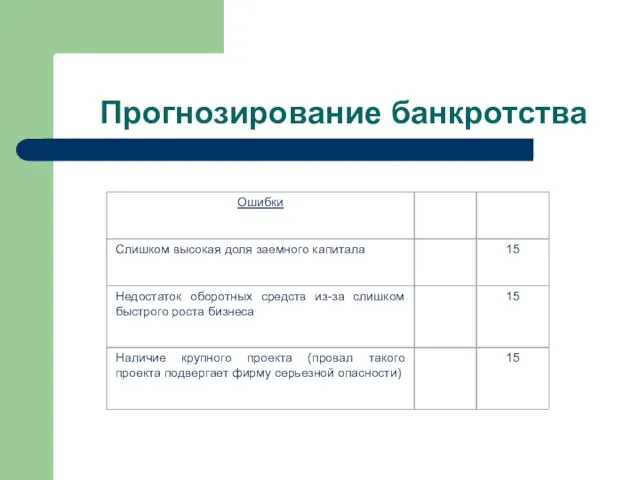

- 60. Прогнозирование банкротства 3 Симптомы. Совершенные компанией ошибки начинают выявлять все известные симптомы приближающейся неплатежеспособности: ухудшение показателей

- 61. Прогнозирование банкротства При расчете А-счета конкретной компании необходимо ставить либо количество баллов согласно Аргенти, либо 0

- 62. Прогнозирование банкротства

- 63. Прогнозирование банкротства

- 64. Прогнозирование банкротства

- 65. Прогнозирование банкротства

- 66. Прогнозирование банкротства

- 67. Прогнозирование банкротства

- 69. Скачать презентацию

Слайд 2Прогнозирование банкротства

В условиях отсутствия хорошо поставленной статистической базы по среднеотраслевым показателям и

Прогнозирование банкротства

В условиях отсутствия хорошо поставленной статистической базы по среднеотраслевым показателям и

Слайд 3Прогнозирование банкротства

К наиболее популярным направлениям диагностики банкротства относятся следующие:

1) Коэффициентный анализ, который

Прогнозирование банкротства

К наиболее популярным направлениям диагностики банкротства относятся следующие:

1) Коэффициентный анализ, который

Слайд 4Прогнозирование банкротства

3) Методы балльной оценки, основанные на расчете специального рейтингового числа.

4)

Прогнозирование банкротства

3) Методы балльной оценки, основанные на расчете специального рейтингового числа.

4)

Слайд 5Прогнозирование банкротства

Отметим, что приоритетное направление анализа при диагностике банкротства зависит от горизонта

Прогнозирование банкротства

Отметим, что приоритетное направление анализа при диагностике банкротства зависит от горизонта

Слайд 6Прогнозирование банкротства

На второй стадии, наряду с комплексной диагностикой, наибольшее значение приобретает анализ

Прогнозирование банкротства

На второй стадии, наряду с комплексной диагностикой, наибольшее значение приобретает анализ

Слайд 7Прогнозирование банкротства

Использование методов коэффициентного анализа при финансовой диагностики банкротства

Прогнозирование банкротства

Использование методов коэффициентного анализа при финансовой диагностики банкротства

Слайд 8Прогнозирование банкротства

Первые опыты диагностики банкротства проводились с помощью метода коэффициентного анализа, широко

Прогнозирование банкротства

Первые опыты диагностики банкротства проводились с помощью метода коэффициентного анализа, широко

Слайд 9Прогнозирование банкротства

Первым финансовым аналитиком, использовавшим статистические приемы в сочетании с финансовыми коэффициентами

Прогнозирование банкротства

Первым финансовым аналитиком, использовавшим статистические приемы в сочетании с финансовыми коэффициентами

Слайд 10Прогнозирование банкротства

Он предложил пятифакторную систему для оценки финансового состояния предприятия в целях

Прогнозирование банкротства

Он предложил пятифакторную систему для оценки финансового состояния предприятия в целях

Слайд 11Прогнозирование банкротства

У.Бивер создавал базу данных, которую использовал потом в своей модели для

Прогнозирование банкротства

У.Бивер создавал базу данных, которую использовал потом в своей модели для

Слайд 12Прогнозирование банкротства

Среднее значение рассматриваемого коэффициента Бивера у фирм, которые позже обанкротились, отличается

Прогнозирование банкротства

Среднее значение рассматриваемого коэффициента Бивера у фирм, которые позже обанкротились, отличается

Слайд 13Прогнозирование банкротства

Среднее значение данного коэффициента у обанкротившихся через пять лет фирм равно

Прогнозирование банкротства

Среднее значение данного коэффициента у обанкротившихся через пять лет фирм равно

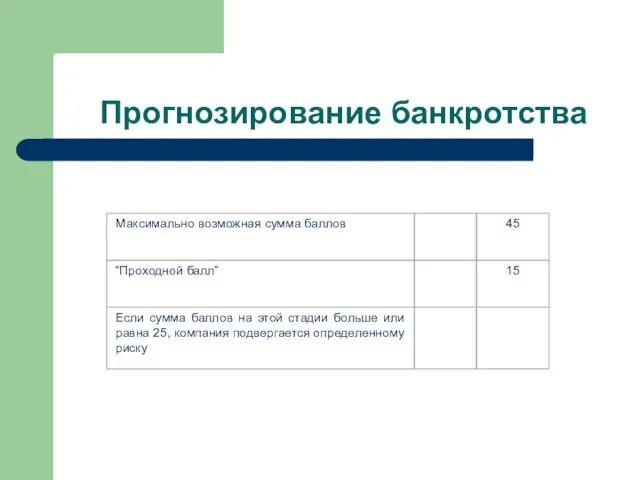

Слайд 14Максимально возможный А-счет

100

“Проходной балл”

25

Большинство успешных компаний

5-18

Компании, испытывающие серьезные затруднения

35-70

Если сумма баллов более

Максимально возможный А-счет 100 “Проходной балл” 25 Большинство успешных компаний 5-18 Компании, испытывающие серьезные затруднения 35-70 Если сумма баллов более

Слайд 15Прогнозирование банкротства

В таблице представлена оценка риска потери платежеспособности по определенной шкале в

Прогнозирование банкротства

В таблице представлена оценка риска потери платежеспособности по определенной шкале в

Слайд 16Значение N

Значение N

Слайд 17Прогнозирование банкротства

Наиболее существенным недостатком метода коэффициентного анализа является его высокая чувствительность к

Прогнозирование банкротства

Наиболее существенным недостатком метода коэффициентного анализа является его высокая чувствительность к

Слайд 18Прогнозирование банкротства

В этой связи возникает потребность «свернуть» набор финансовых показателей в один

Прогнозирование банкротства

В этой связи возникает потребность «свернуть» набор финансовых показателей в один

Слайд 19Прогнозирование банкротства

Наиболее распространенным из них является метод множественного дискриминантного анализа (МДА), впервые

Прогнозирование банкротства

Наиболее распространенным из них является метод множественного дискриминантного анализа (МДА), впервые

Слайд 20Прогнозирование банкротства

При построении индекса Альтман обследовал 66 предприятий, половина которых обанкротилась в

Прогнозирование банкротства

При построении индекса Альтман обследовал 66 предприятий, половина которых обанкротилась в

Слайд 21Прогнозирование банкротства

Из этих показателей он отобрал пять наиболее значимых и построил

Прогнозирование банкротства

Из этих показателей он отобрал пять наиболее значимых и построил

Слайд 22Прогнозирование банкротства

Итоговый коэффициент вероятности банкротства Z рассчитывается с помощью пяти показателей, каждый

Прогнозирование банкротства

Итоговый коэффициент вероятности банкротства Z рассчитывается с помощью пяти показателей, каждый

Слайд 23Прогнозирование банкротства

Результаты многочисленных расчетов по модели Альтмана показали, что обобщающий показатель Z

Прогнозирование банкротства

Результаты многочисленных расчетов по модели Альтмана показали, что обобщающий показатель Z

Слайд 24Прогнозирование банкротства

Z-коэффициент имеет общий серьезный недостаток - по существу его можно использовать

Прогнозирование банкротства

Z-коэффициент имеет общий серьезный недостаток - по существу его можно использовать

Слайд 25Прогнозирование банкротства

Поскольку формула Альтмана предполагает наличие биржевого активно действующего рынка акций, на

Прогнозирование банкротства

Поскольку формула Альтмана предполагает наличие биржевого активно действующего рынка акций, на

Слайд 26Прогнозирование банкротства

Специалисты Экспертного института Российского союза промышленников и предпринимателей предлагают руководствоваться Z-счетом

Прогнозирование банкротства

Специалисты Экспертного института Российского союза промышленников и предпринимателей предлагают руководствоваться Z-счетом

Слайд 27Прогнозирование банкротства

Некоторые российские экономисты, к примеру, М.А. Федотова, рекомендуют определять коэффициент К4

Прогнозирование банкротства

Некоторые российские экономисты, к примеру, М.А. Федотова, рекомендуют определять коэффициент К4

Слайд 28Прогнозирование банкротства

Ю.В. Адамов предлагает заменить рыночную стоимость акций на сумму уставного и

Прогнозирование банкротства

Ю.В. Адамов предлагает заменить рыночную стоимость акций на сумму уставного и

Слайд 29Прогнозирование банкротства

Российские ученые Р.С. Сейфуллин и Г.Г. Кадыков предприняли попытку адаптировать модель

Прогнозирование банкротства

Российские ученые Р.С. Сейфуллин и Г.Г. Кадыков предприняли попытку адаптировать модель

Слайд 30Прогнозирование банкротства

R = 2K0 + 0,1KТЛ +0,08КИ +0,45КМ + КПР ,

где K0

Прогнозирование банкротства

R = 2K0 + 0,1KТЛ +0,08КИ +0,45КМ + КПР ,

где K0

Слайд 31Прогнозирование банкротства

При полном соответствии финансовых коэффициентов их минимальным нормативным уровням рейтинговое число

Прогнозирование банкротства

При полном соответствии финансовых коэффициентов их минимальным нормативным уровням рейтинговое число

Слайд 32Прогнозирование банкротства

Известны другие подобные критерии. Так британский ученый Таффлер (Taffler) предложил в

Прогнозирование банкротства

Известны другие подобные критерии. Так британский ученый Таффлер (Taffler) предложил в

Слайд 33Прогнозирование банкротства

На основе использовании компьютерной техники на первой стадии вычисляются 80 отношений

Прогнозирование банкротства

На основе использовании компьютерной техники на первой стадии вычисляются 80 отношений

Слайд 34Прогнозирование банкротства

Типичная модель для анализа компаний, акции которых котируются на биржах, принимает

Прогнозирование банкротства

Типичная модель для анализа компаний, акции которых котируются на биржах, принимает

Слайд 35Прогнозирование банкротства

с0,…с4 – коэффициенты, проценты в скобках указывают на пропорции модели, устанавливаемые

Прогнозирование банкротства

с0,…с4 – коэффициенты, проценты в скобках указывают на пропорции модели, устанавливаемые

Слайд 36Прогнозирование банкротства

Учеными Иркутской государственной экономической академии предложена своя четырехфакторная модель прогноза риска

Прогнозирование банкротства

Учеными Иркутской государственной экономической академии предложена своя четырехфакторная модель прогноза риска

Слайд 37Прогнозирование банкротства

R=8.38K1+K2+0.054K3+0.63K4

где К1 – оборотный капитал/актив;

К2 – чистая прибыль/собственный капитал;

К3 –

Прогнозирование банкротства

R=8.38K1+K2+0.054K3+0.63K4

где К1 – оборотный капитал/актив;

К2 – чистая прибыль/собственный капитал;

К3 –

Слайд 38Прогнозирование банкротства

Прогнозирование банкротства

Слайд 39Прогнозирование банкротства

Альтернативными представленным выше финансовым методам прогнозирования банкротства являются методы рейтинговой оценки.

Прогнозирование банкротства

Альтернативными представленным выше финансовым методам прогнозирования банкротства являются методы рейтинговой оценки.

Слайд 40Прогнозирование банкротства

Каждому показателю присваивается критическое (максимальное или минимальное) значение. С помощью различных

Прогнозирование банкротства

Каждому показателю присваивается критическое (максимальное или минимальное) значение. С помощью различных

Слайд 41Прогнозирование банкротства

Одной из последних методик прогнозирования банкротства с использованием метода рейтинговой оценки

Прогнозирование банкротства

Одной из последних методик прогнозирования банкротства с использованием метода рейтинговой оценки

Слайд 42Прогнозирование банкротства

Модель № 1 = 0.47К1 + 0.14К2 + 0.39К3

где:

Прогнозирование банкротства

Модель № 1 = 0.47К1 + 0.14К2 + 0.39К3

где:

Слайд 43Прогнозирование банкротства

Модель № 2 = 0.61К4 + 0.39К5

где:

К4 – коэффициент покрытия;

К5 –

Прогнозирование банкротства

Модель № 2 = 0.61К4 + 0.39К5

где:

К4 – коэффициент покрытия;

К5 –

Слайд 44Прогнозирование банкротства

Модель № 3 = 0.49К4 + 0.12К2 + 0.19К6 + 0.19К3

Где:

К6

Прогнозирование банкротства

Модель № 3 = 0.49К4 + 0.12К2 + 0.19К6 + 0.19К3

Где:

К6

Слайд 45Прогнозирование банкротства

Прогнозирование банкротства

Слайд 46Прогнозирование банкротства

Несомненным достоинством рейтинговых моделей является простота. Вместе с тем, методы определения

Прогнозирование банкротства

Несомненным достоинством рейтинговых моделей является простота. Вместе с тем, методы определения

Слайд 47Прогнозирование банкротства

Комплексная диагностика банкротства

Прогнозирование банкротства

Комплексная диагностика банкротства

Слайд 48Прогнозирование банкротства

Комплексная диагностика банкротства не ограничивается изучением финансовых характеристик деятельности анализируемого объекта.

Прогнозирование банкротства

Комплексная диагностика банкротства не ограничивается изучением финансовых характеристик деятельности анализируемого объекта.

Слайд 49Прогнозирование банкротства

К первой группе относятся критерии и показатели, характеризующие возможные в обозримом

Прогнозирование банкротства

К первой группе относятся критерии и показатели, характеризующие возможные в обозримом

Слайд 50Прогнозирование банкротства

В рамках группы финансовых показателей рассматриваются количественные и качественные критерии. В

Прогнозирование банкротства

В рамках группы финансовых показателей рассматриваются количественные и качественные критерии. В

Слайд 51Прогнозирование банкротства

К количественным финансовым показателям отнесены:

❖ Устойчиво низкие значения коэффициентов ликвидности;

❖ Устойчиво

Прогнозирование банкротства

К количественным финансовым показателям отнесены:

❖ Устойчиво низкие значения коэффициентов ликвидности;

❖ Устойчиво

Слайд 52Прогнозирование банкротства

Качественные финансовые показатели представлены:

❖ наличием сверхнормативных и залежалых товаров и производственных

Прогнозирование банкротства

Качественные финансовые показатели представлены:

❖ наличием сверхнормативных и залежалых товаров и производственных

Слайд 53Прогнозирование банкротства

В ряду нефинансовых показателей указываются:

❖ Повторяющиеся потери в основной производственной деятельности;

❖

Прогнозирование банкротства

В ряду нефинансовых показателей указываются:

❖ Повторяющиеся потери в основной производственной деятельности;

❖

Слайд 54Прогнозирование банкротства

Во вторую группу входят критерии и показатели, неблагоприятные значения которых не

Прогнозирование банкротства

Во вторую группу входят критерии и показатели, неблагоприятные значения которых не

Слайд 55Прогнозирование банкротства

В качестве отдельных факторов рассматриваются участие предприятия в судебных разбирательствах с

Прогнозирование банкротства

В качестве отдельных факторов рассматриваются участие предприятия в судебных разбирательствах с

Слайд 56Прогнозирование банкротства

Следует отметить, что мониторинг финансового состояния предприятия должен носить комплексный характер,

Прогнозирование банкротства

Следует отметить, что мониторинг финансового состояния предприятия должен носить комплексный характер,

Слайд 57Прогнозирование банкротства

Метод бальной оценки

(показатель Аргенти )

Прогнозирование банкротства

Метод бальной оценки

(показатель Аргенти )

Слайд 58Прогнозирование банкротства

Согласно данной методике, исследование начинается с предположений, что :

(а) идет процесс,

Прогнозирование банкротства

Согласно данной методике, исследование начинается с предположений, что :

(а) идет процесс,

Слайд 59Прогнозирование банкротства

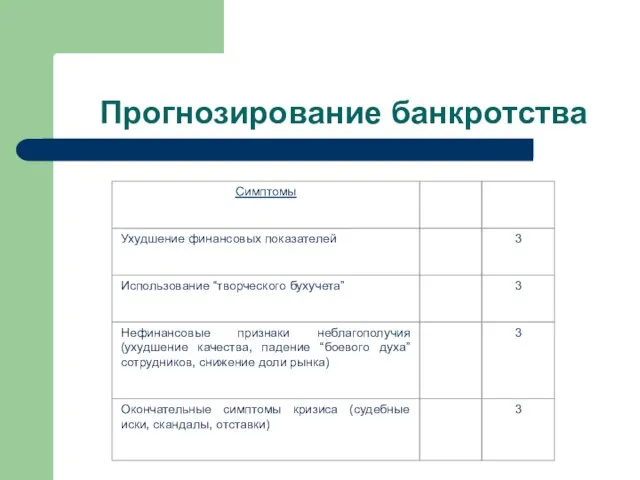

1. Недостатки. Компании, скатывающиеся к банкротству, годами демонстрируют ряд недостатков, очевидных

Прогнозирование банкротства

1. Недостатки. Компании, скатывающиеся к банкротству, годами демонстрируют ряд недостатков, очевидных

Слайд 60Прогнозирование банкротства

3 Симптомы. Совершенные компанией ошибки начинают выявлять все известные симптомы приближающейся

Прогнозирование банкротства

3 Симптомы. Совершенные компанией ошибки начинают выявлять все известные симптомы приближающейся

Слайд 61Прогнозирование банкротства

При расчете А-счета конкретной компании необходимо ставить либо количество баллов согласно

Прогнозирование банкротства

При расчете А-счета конкретной компании необходимо ставить либо количество баллов согласно

Слайд 62Прогнозирование банкротства

Прогнозирование банкротства

Слайд 63Прогнозирование банкротства

Прогнозирование банкротства

Слайд 64Прогнозирование банкротства

Прогнозирование банкротства

Слайд 65Прогнозирование банкротства

Прогнозирование банкротства

Слайд 66Прогнозирование банкротства

Прогнозирование банкротства

Слайд 67Прогнозирование банкротства

Прогнозирование банкротства

Антонимнар төркемчәләре

Антонимнар төркемчәләре Otritsanie_Protivorechia (3)

Otritsanie_Protivorechia (3) Приход весны

Приход весны Power Point

Power Point Воронежский государственный профессионально-педагогический колледж

Воронежский государственный профессионально-педагогический колледж Разминка. Подготовка к ЕГЭ

Разминка. Подготовка к ЕГЭ Центр технической инвентаризации и кадастровой оценки Пермского края. Предоставляемые услуги

Центр технической инвентаризации и кадастровой оценки Пермского края. Предоставляемые услуги Рекомендации по заполнению технологической карты межведомственного взаимодействия (ТКМВ)

Рекомендации по заполнению технологической карты межведомственного взаимодействия (ТКМВ) Вода – источник жизни

Вода – источник жизни Фотографии. Андрей Миронов

Фотографии. Андрей Миронов Ернест Хемінгуей

Ернест Хемінгуей Презентация выпускной работы«Возможности применения современных информационных технологий при переводе»

Презентация выпускной работы«Возможности применения современных информационных технологий при переводе» Для урока по античной и средневековой литературе в 9 классе http://lib.ru/POEEAST/

Для урока по античной и средневековой литературе в 9 классе http://lib.ru/POEEAST/ Жидкие реологические добавки

Жидкие реологические добавки Моя будущая профессия-судья

Моя будущая профессия-судья Социальные права человека

Социальные права человека Композиция в графике

Композиция в графике Библиотека как центр дополнительного профессионального образования: итоги и перспективы

Библиотека как центр дополнительного профессионального образования: итоги и перспективы Урок- соревнование по теме: «Параллельное и последовательное соединение проводников. Расчёт цепей»

Урок- соревнование по теме: «Параллельное и последовательное соединение проводников. Расчёт цепей» Презентация на тему Южный океан

Презентация на тему Южный океан Профильный класс – профильные специальности. Социально-экономический профиль

Профильный класс – профильные специальности. Социально-экономический профиль 1С: Подрядчик строительства 1.4

1С: Подрядчик строительства 1.4 Строение и функции нервной системы

Строение и функции нервной системы Презентация на тему Корейская война

Презентация на тему Корейская война С днём рождения Сашенька

С днём рождения Сашенька Последствия извержения вулканов

Последствия извержения вулканов Электролиз расплавов и растворов

Электролиз расплавов и растворов Голосование, выборы, референдум

Голосование, выборы, референдум