- Прогнозирование цен на товары или активы

Содержание

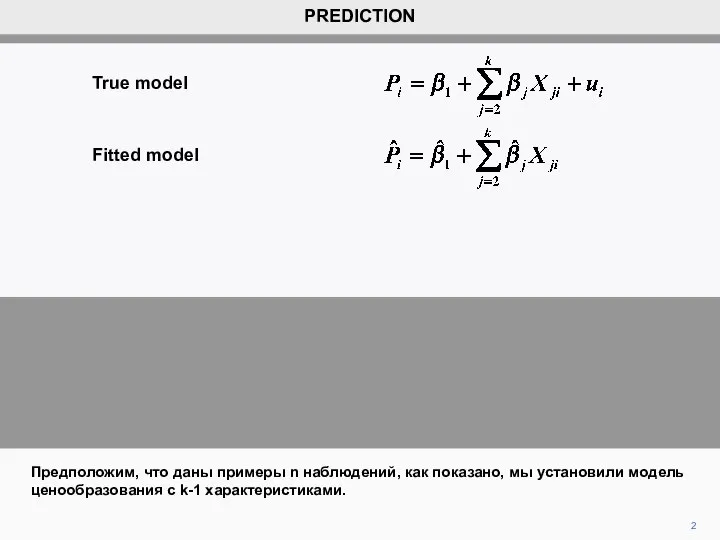

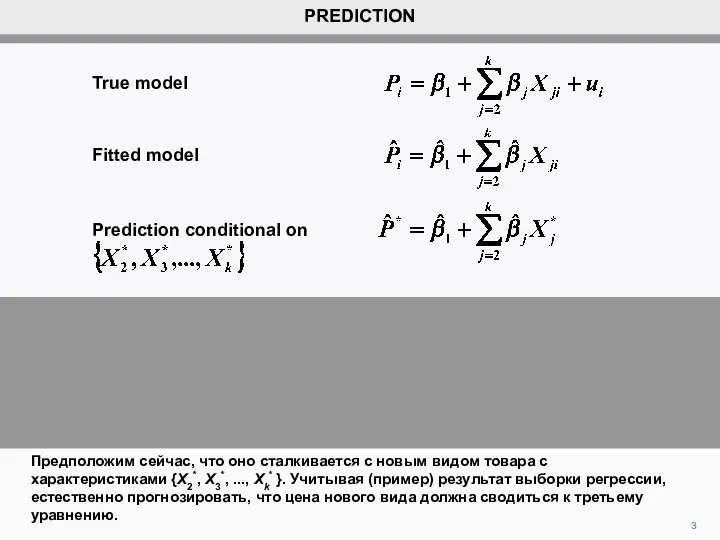

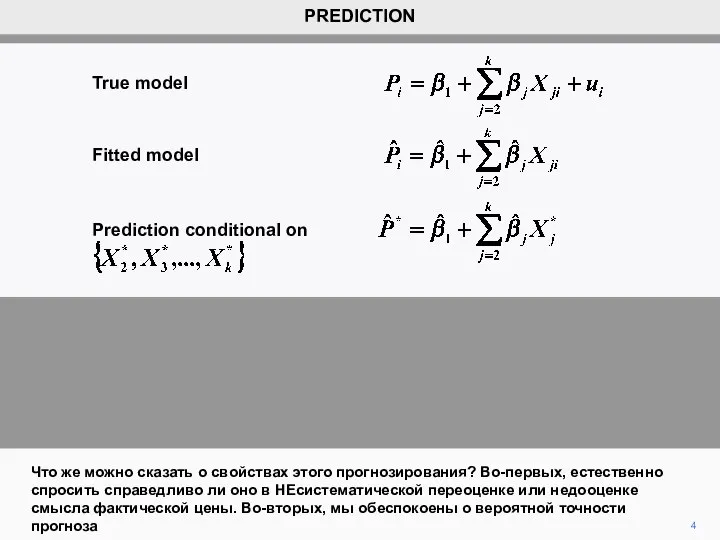

- 2. 2 Предположим, что даны примеры n наблюдений, как показано, мы установили модель ценообразования с k-1 характеристиками.

- 3. 3 Предположим сейчас, что оно сталкивается с новым видом товара с характеристиками {X2*, X3*, ..., Xk*

- 4. 4 Что же можно сказать о свойствах этого прогнозирования? Во-первых, естественно спросить справедливо ли оно в

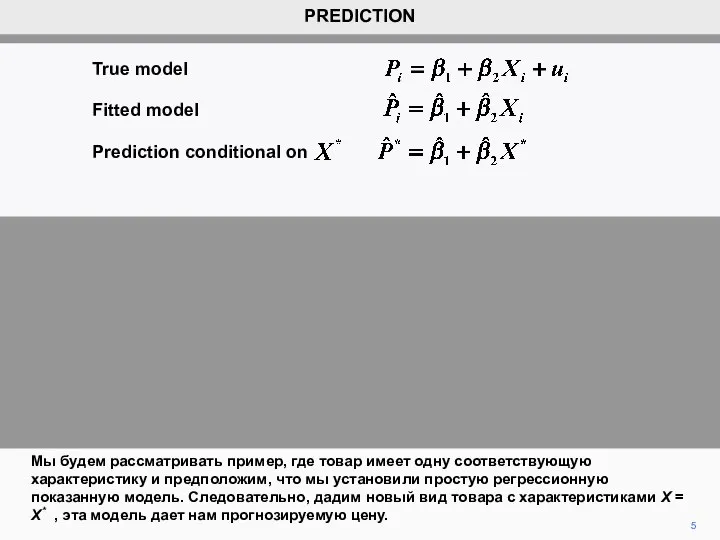

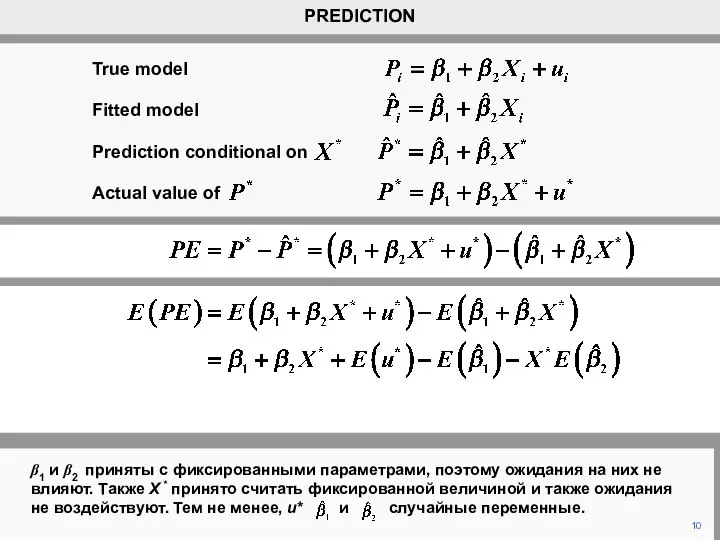

- 5. 5 PREDICTION Мы будем рассматривать пример, где товар имеет одну соответствующую характеристику и предположим, что мы

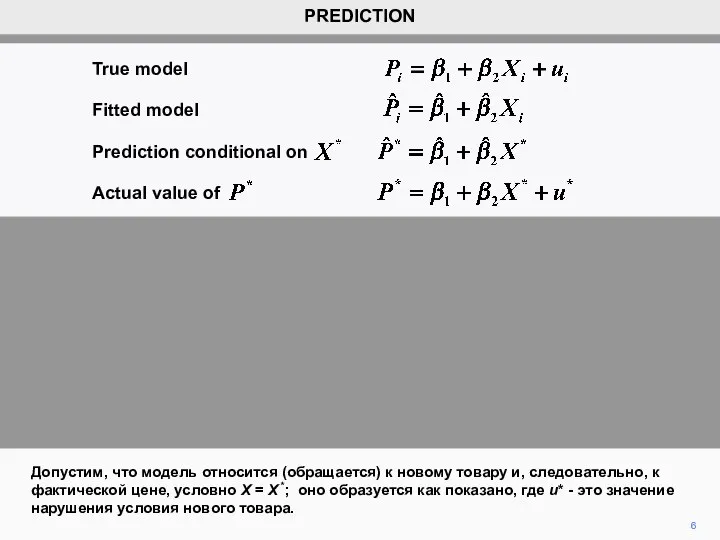

- 6. 6 PREDICTION Допустим, что модель относится (обращается) к новому товару и, следовательно, к фактической цене, условно

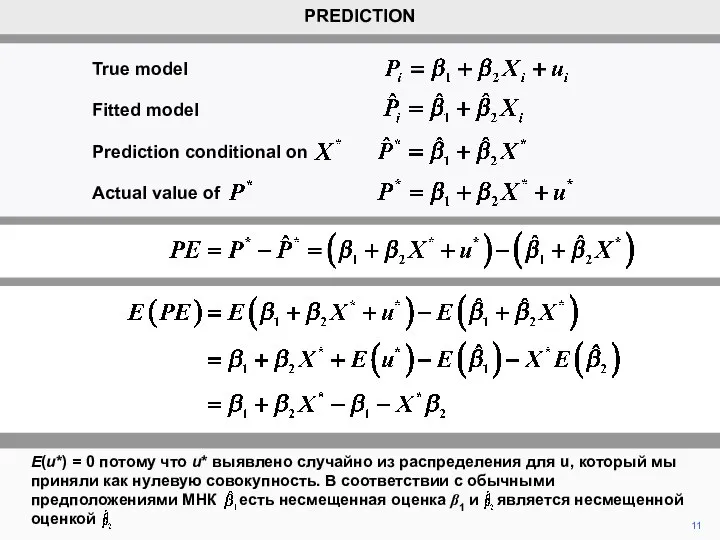

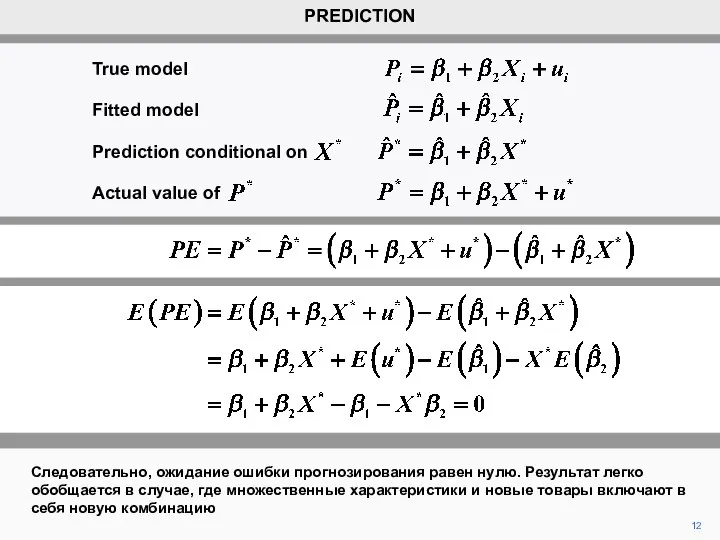

- 7. 7 PREDICTION Мы объясним ошибку прогнозирования модели PE, как разницу между ценой фактической и прогнозируемой Prediction

- 8. 8 Прогнозируемая ошибка получается путем подстановки фактической и прогнозируемой цены. PREDICTION Prediction conditional on True model

- 9. 9 PREDICTION Мы ожидаем. Prediction conditional on True model Fitted model Actual value of

- 10. 10 PREDICTION β1 и β2 приняты с фиксированными параметрами, поэтому ожидания на них не влияют. Также

- 11. 11 PREDICTION E(u*) = 0 потому что u* выявлено случайно из распределения для u, который мы

- 12. 12 PREDICTION Следовательно, ожидание ошибки прогнозирования равен нулю. Результат легко обобщается в случае, где множественные характеристики

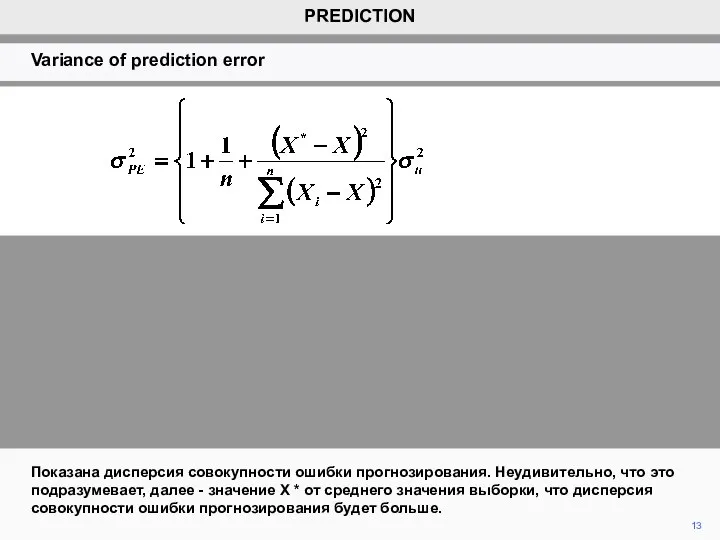

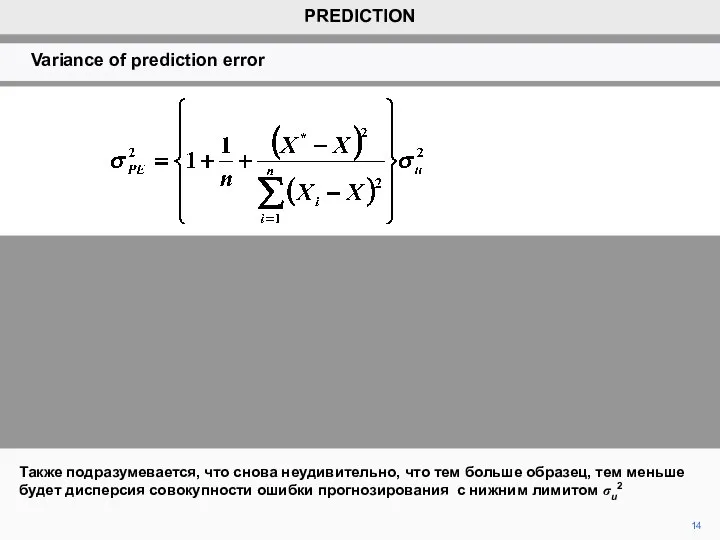

- 13. 13 Показана дисперсия совокупности ошибки прогнозирования. Неудивительно, что это подразумевает, далее - значение X * от

- 14. 14 Также подразумевается, что снова неудивительно, что тем больше образец, тем меньше будет дисперсия совокупности ошибки

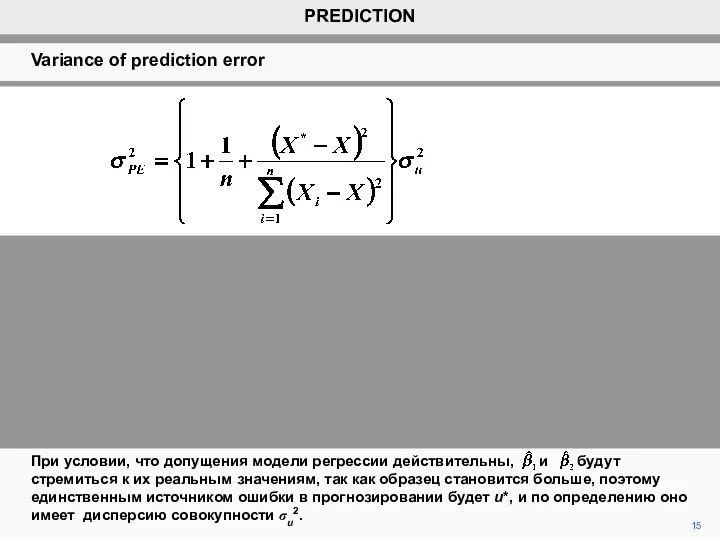

- 15. 15 При условии, что допущения модели регрессии действительны, и будут стремиться к их реальным значениям, так

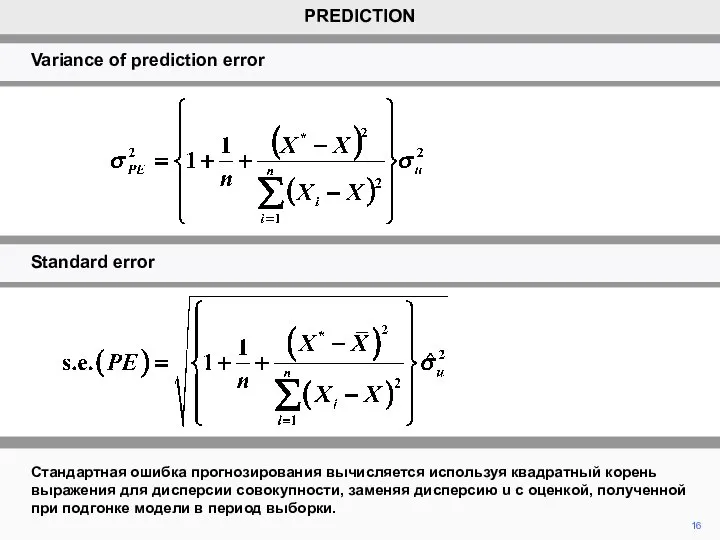

- 16. 16 Стандартная ошибка прогнозирования вычисляется используя квадратный корень выражения для дисперсии совокупности, заменяя дисперсию u с

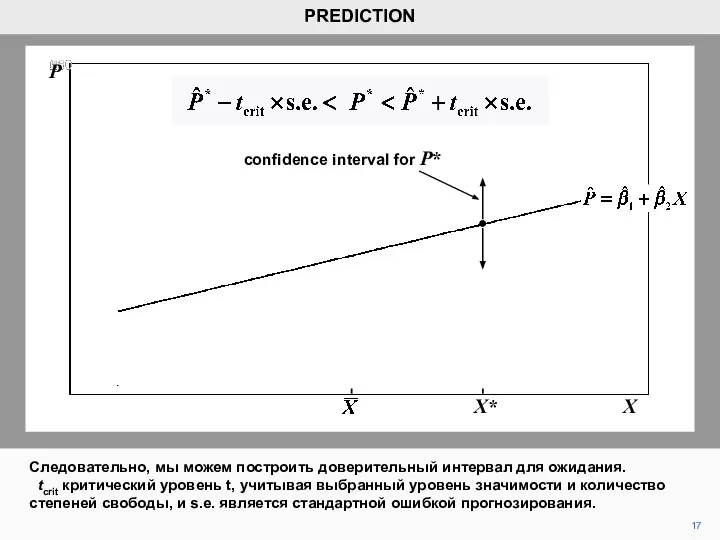

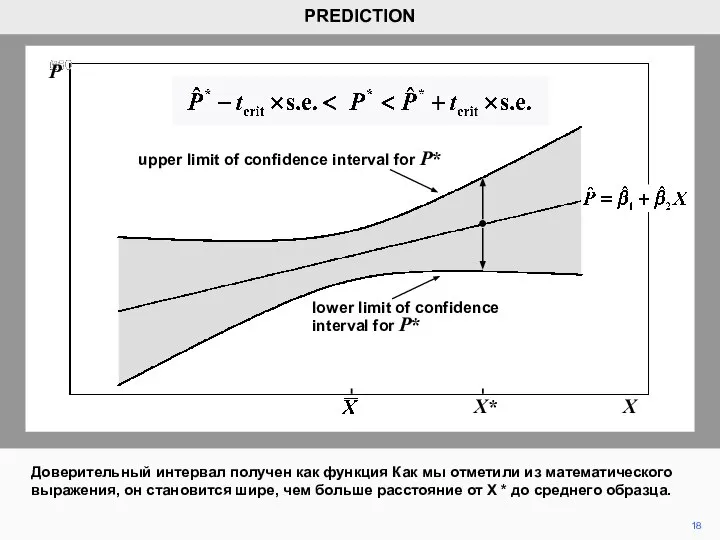

- 17. 17 Следовательно, мы можем построить доверительный интервал для ожидания. tcrit критический уровень t, учитывая выбранный уровень

- 18. 18 Доверительный интервал получен как функция Как мы отметили из математического выражения, он становится шире, чем

- 19. 19 PREDICTION P X X* upper limit of confidence interval for P* lower limit of confidence

- 20. 20 PREDICTION P X X* upper limit of confidence interval for P* lower limit of confidence

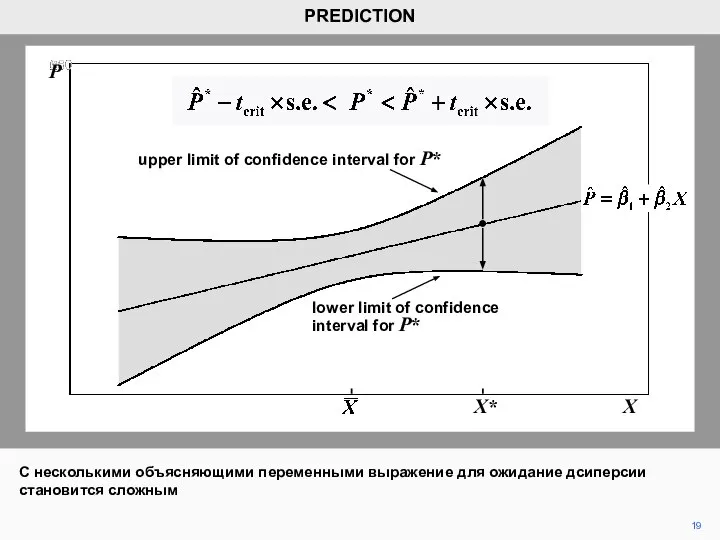

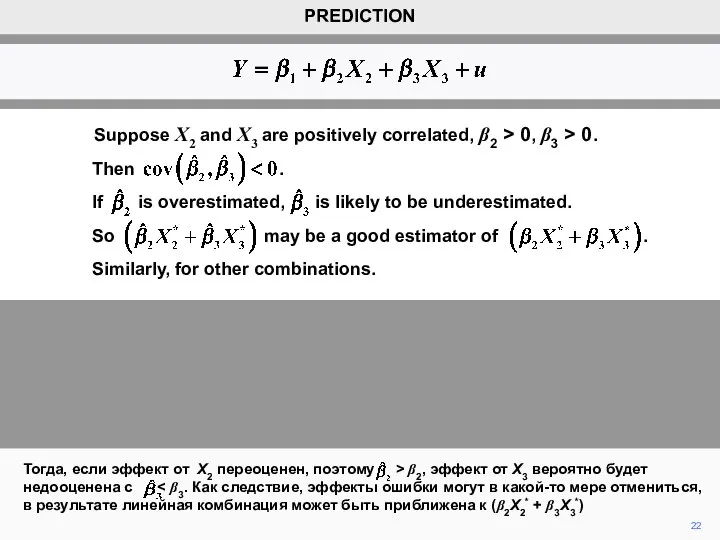

- 21. 21 PREDICTION Для простоты предположим, что есть две объясняющие переменные, что оба имеют положительные истинные коэффициенты

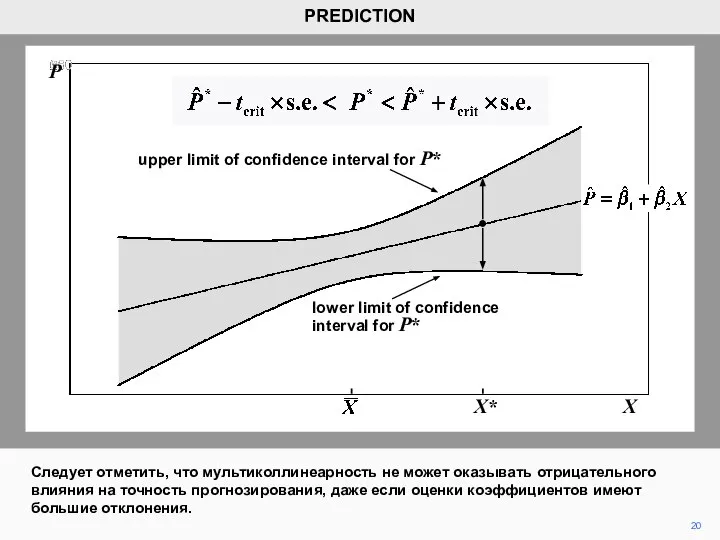

- 22. 22 Тогда, если эффект от X2 переоценен, поэтому > β2, эффект от X3 вероятно будет недооценена

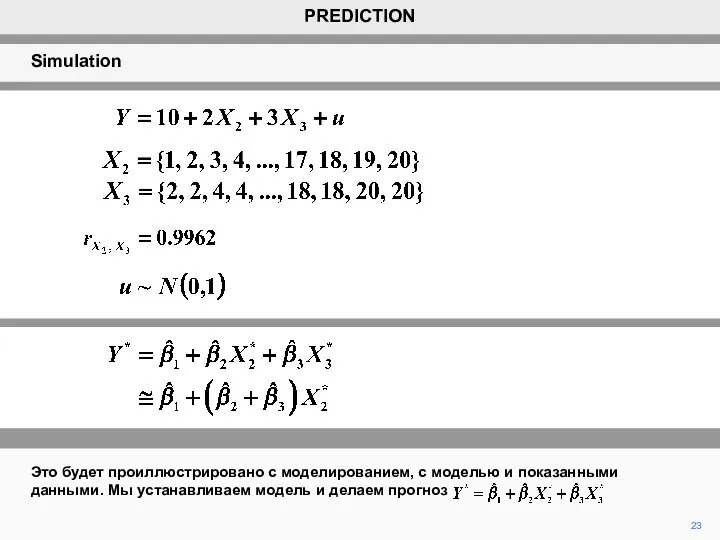

- 23. 23 Это будет проиллюстрировано с моделированием, с моделью и показанными данными. Мы устанавливаем модель и делаем

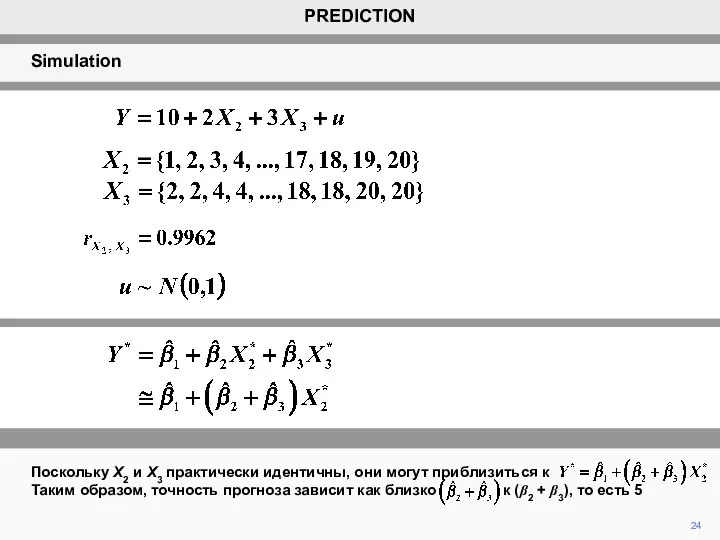

- 24. 24 Поскольку X2 и X3 практически идентичны, они могут приблизиться к Таким образом, точность прогноза зависит

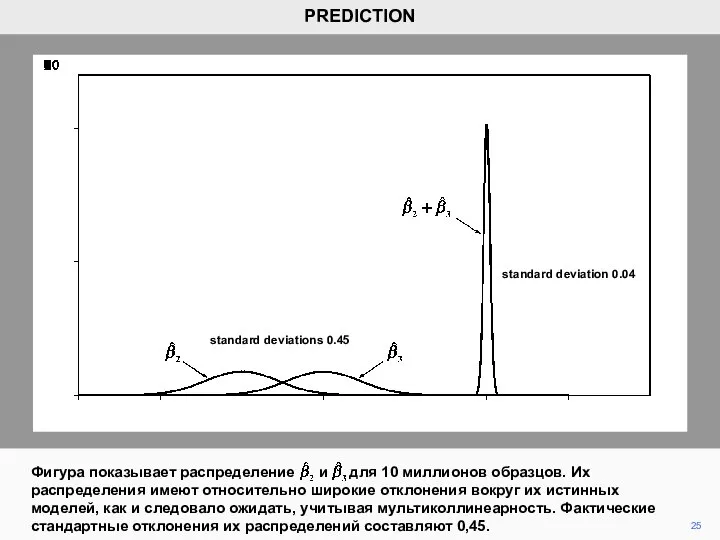

- 25. 25 Фигура показывает распределение и для 10 миллионов образцов. Их раcпределения имеют относительно широкие отклонения вокруг

- 27. Скачать презентацию

Слайд 22

Предположим, что даны примеры n наблюдений, как показано, мы установили модель ценообразования

2

Предположим, что даны примеры n наблюдений, как показано, мы установили модель ценообразования

Слайд 33

Предположим сейчас, что оно сталкивается с новым видом товара с характеристиками {X2*,

3

Предположим сейчас, что оно сталкивается с новым видом товара с характеристиками {X2*,

Слайд 44

Что же можно сказать о свойствах этого прогнозирования? Во-первых, естественно спросить справедливо

4

Что же можно сказать о свойствах этого прогнозирования? Во-первых, естественно спросить справедливо

Слайд 55

PREDICTION

Мы будем рассматривать пример, где товар имеет одну соответствующую характеристику и предположим,

5

PREDICTION

Мы будем рассматривать пример, где товар имеет одну соответствующую характеристику и предположим,

Слайд 66

PREDICTION

Допустим, что модель относится (обращается) к новому товару и, следовательно, к фактической

6

PREDICTION

Допустим, что модель относится (обращается) к новому товару и, следовательно, к фактической

Слайд 77

PREDICTION

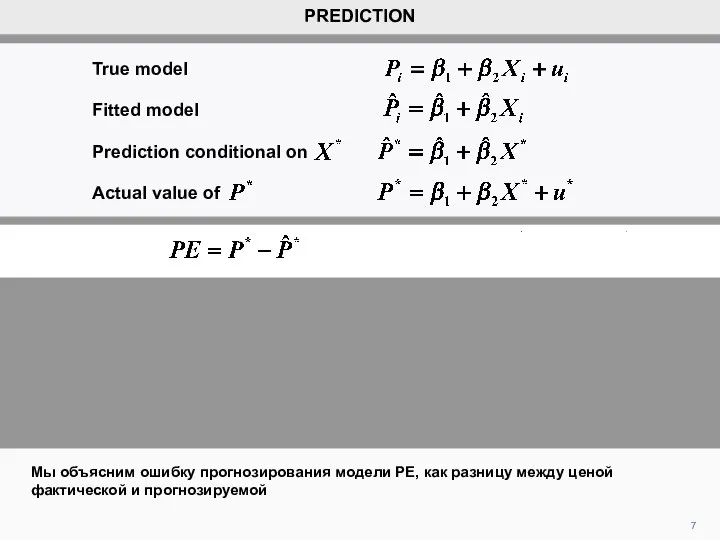

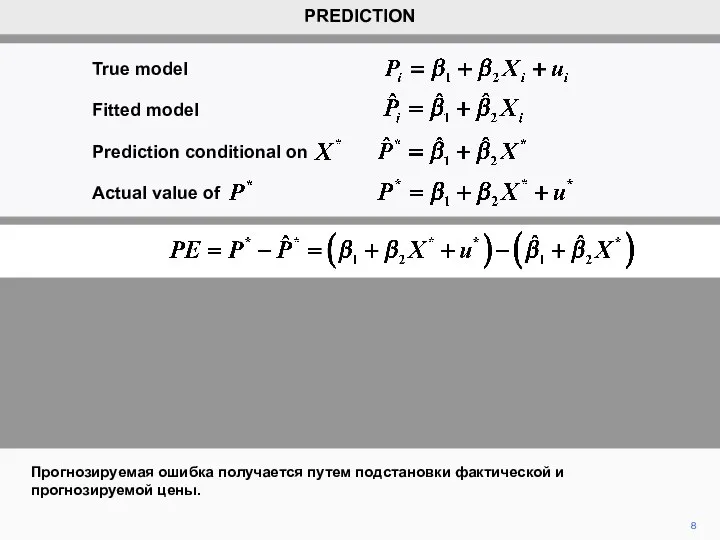

Мы объясним ошибку прогнозирования модели PE, как разницу между ценой фактической и

7

PREDICTION

Мы объясним ошибку прогнозирования модели PE, как разницу между ценой фактической и

Слайд 88

Прогнозируемая ошибка получается путем подстановки фактической и прогнозируемой цены.

PREDICTION

Prediction conditional on

True model

Fitted

8

Прогнозируемая ошибка получается путем подстановки фактической и прогнозируемой цены.

PREDICTION

Prediction conditional on

True model

Fitted

Слайд 99

PREDICTION

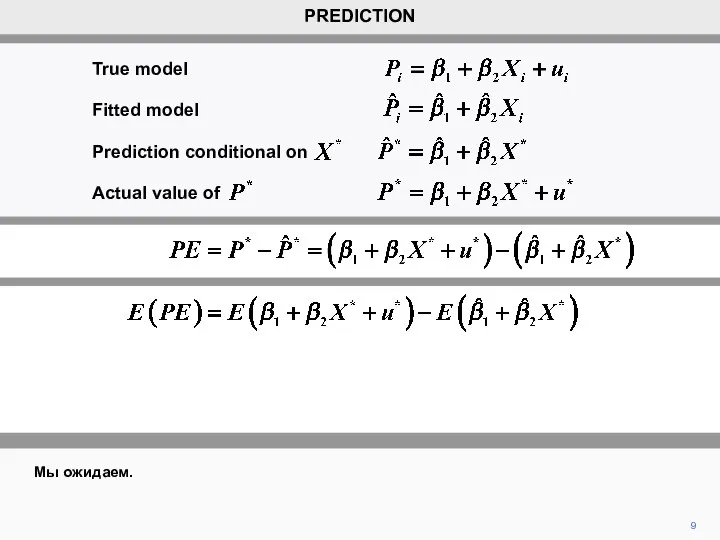

Мы ожидаем.

Prediction conditional on

True model

Fitted model

Actual value of

9

PREDICTION

Мы ожидаем.

Prediction conditional on

True model

Fitted model

Actual value of

Слайд 1010

PREDICTION

β1 и β2 приняты с фиксированными параметрами, поэтому ожидания на них не

10

PREDICTION

β1 и β2 приняты с фиксированными параметрами, поэтому ожидания на них не

Слайд 1111

PREDICTION

E(u*) = 0 потому что u* выявлено случайно из распределения для u,

11

PREDICTION

E(u*) = 0 потому что u* выявлено случайно из распределения для u,

Слайд 1212

PREDICTION

Следовательно, ожидание ошибки прогнозирования равен нулю. Результат легко обобщается в случае, где

12

PREDICTION

Следовательно, ожидание ошибки прогнозирования равен нулю. Результат легко обобщается в случае, где

Слайд 1313

Показана дисперсия совокупности ошибки прогнозирования. Неудивительно, что это подразумевает, далее - значение

13

Показана дисперсия совокупности ошибки прогнозирования. Неудивительно, что это подразумевает, далее - значение

Слайд 1414

Также подразумевается, что снова неудивительно, что тем больше образец, тем меньше будет

14

Также подразумевается, что снова неудивительно, что тем больше образец, тем меньше будет

Слайд 1515

При условии, что допущения модели регрессии действительны, и будут стремиться к их

15

При условии, что допущения модели регрессии действительны, и будут стремиться к их

Слайд 1616

Стандартная ошибка прогнозирования вычисляется используя квадратный корень выражения для дисперсии совокупности, заменяя

16

Стандартная ошибка прогнозирования вычисляется используя квадратный корень выражения для дисперсии совокупности, заменяя

Слайд 1717

Следовательно, мы можем построить доверительный интервал для ожидания.

tcrit критический уровень t,

17

Следовательно, мы можем построить доверительный интервал для ожидания.

tcrit критический уровень t,

Слайд 1818

Доверительный интервал получен как функция Как мы отметили из математического выражения, он

18

Доверительный интервал получен как функция Как мы отметили из математического выражения, он

Слайд 1919

PREDICTION

P

X

X*

upper limit of confidence interval for P*

lower limit of confidence

interval for P*

С

19

PREDICTION

P

X

X*

upper limit of confidence interval for P*

lower limit of confidence

interval for P*

С

Слайд 2020

PREDICTION

P

X

X*

upper limit of confidence interval for P*

lower limit of confidence

interval for P*

Следует

20

PREDICTION

P

X

X*

upper limit of confidence interval for P*

lower limit of confidence

interval for P*

Следует

Слайд 2121

PREDICTION

Для простоты предположим, что есть две объясняющие переменные, что оба имеют положительные

21

PREDICTION

Для простоты предположим, что есть две объясняющие переменные, что оба имеют положительные

Слайд 2222

Тогда, если эффект от X2 переоценен, поэтому > β2, эффект от X3

22

Тогда, если эффект от X2 переоценен, поэтому > β2, эффект от X3

Слайд 2323

Это будет проиллюстрировано с моделированием, с моделью и показанными данными. Мы устанавливаем

23

Это будет проиллюстрировано с моделированием, с моделью и показанными данными. Мы устанавливаем

Слайд 2424

Поскольку X2 и X3 практически идентичны, они могут приблизиться к

Таким образом,

24

Поскольку X2 и X3 практически идентичны, они могут приблизиться к

Таким образом,

Слайд 2525

Фигура показывает распределение и для 10 миллионов образцов. Их раcпределения имеют относительно

25

Фигура показывает распределение и для 10 миллионов образцов. Их раcпределения имеют относительно

Меню для футболистов

Меню для футболистов Вписанные углы

Вписанные углы Презентация на тему Презентация по русскому языку "Слитное и раздельное написание НЕ с наречиями на - О и -Е"

Презентация на тему Презентация по русскому языку "Слитное и раздельное написание НЕ с наречиями на - О и -Е" И.А. Гончаров «Обломов»

И.А. Гончаров «Обломов» Серия QS

Серия QS Типы SQL -серверов

Типы SQL -серверов Презентация к Дню Знаний

Презентация к Дню Знаний Презентация на тему Методические рекомендации по составлению библиотечного портфолио

Презентация на тему Методические рекомендации по составлению библиотечного портфолио Робота з базами даних

Робота з базами даних Микеланджело Буонарроти - краткая биография и картины

Микеланджело Буонарроти - краткая биография и картины Влияние алкоголя на человека

Влияние алкоголя на человека Искусство Гжели. Истоки и современное развитие промысла

Искусство Гжели. Истоки и современное развитие промысла Виды торгово-холодильного оборудования

Виды торгово-холодильного оборудования Основные понятия в области научного-педагогического исследования 1) Проблема, объект и предмет научно-педагогического исследова

Основные понятия в области научного-педагогического исследования 1) Проблема, объект и предмет научно-педагогического исследова Влияние гистерезиса управления трафиком на использование ресурса узла беспроводных систем передачи информации

Влияние гистерезиса управления трафиком на использование ресурса узла беспроводных систем передачи информации Presentation Title

Presentation Title  2012 г. Управление образования администрации ЗАТО Александровск Муниципальное бюджетное дошкольное образовательное учреждение «Д

2012 г. Управление образования администрации ЗАТО Александровск Муниципальное бюджетное дошкольное образовательное учреждение «Д Начальная подготовка студентов-волейболистов в условиях непрофильных вузов

Начальная подготовка студентов-волейболистов в условиях непрофильных вузов Фенолформальдегидная смола

Фенолформальдегидная смола Юридическая этика. Тема 5

Юридическая этика. Тема 5 Famous people of Mari El

Famous people of Mari El Пеллеты.

Пеллеты. Трение. Робот-боксер. Занятие 8

Трение. Робот-боксер. Занятие 8 Эдисон Васильевич Денисов (1929-1996). Плачи (1966)

Эдисон Васильевич Денисов (1929-1996). Плачи (1966) Презентация на тему Проблема мира и разоружения

Презентация на тему Проблема мира и разоружения История стрелкового оружия в России

История стрелкового оружия в России Управление профессиональным развитиемпедагогических кадров в учебном округе

Управление профессиональным развитиемпедагогических кадров в учебном округе Великая Отечественная война.1941 - 1945 гг.

Великая Отечественная война.1941 - 1945 гг.