- Производственные запасы. Учет поступления, амортизации и выбытия основных средств

Содержание

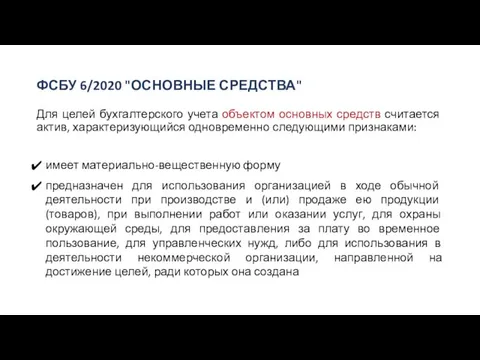

- 3. ФСБУ 6/2020 "ОСНОВНЫЕ СРЕДСТВА" Для целей бухгалтерского учета объектом основных средств считается актив, характеризующийся одновременно следующими

- 4. предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12

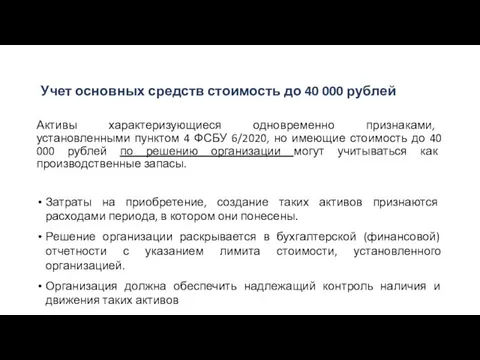

- 5. Активы характеризующиеся одновременно признаками, установленными пунктом 4 ФСБУ 6/2020, но имеющие стоимость до 40 000 рублей

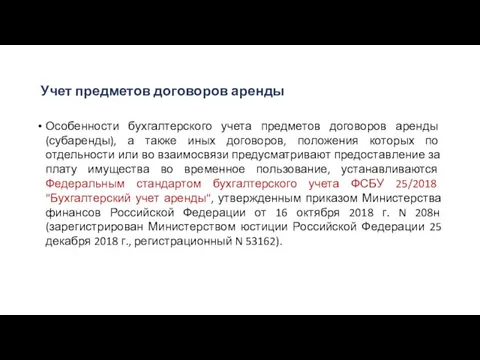

- 6. Учет предметов договоров аренды Особенности бухгалтерского учета предметов договоров аренды (субаренды), а также иных договоров, положения

- 7. Срок полезного использования основного средства ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и

- 8. Единица учета основных средств Единицей учета основных средств является инвентарный объект Инвентарным объектом основных средств признается

- 9. Единица учета основных средств При наличии у одного объекта основных средств нескольких частей, стоимость и сроки

- 10. Единица учета основных средств Каждому инвентарному объекту присваивается инвентарный номер, который сохраняется за объектом не зависимо

- 11. Классификация основных средств Для целей бухгалтерского учета основные средства подлежат классификации по видам (недвижимость, машины и

- 12. Оценка основных средств При признании в бухгалтерском учете объект основных средств оценивается по первоначальной стоимости. До

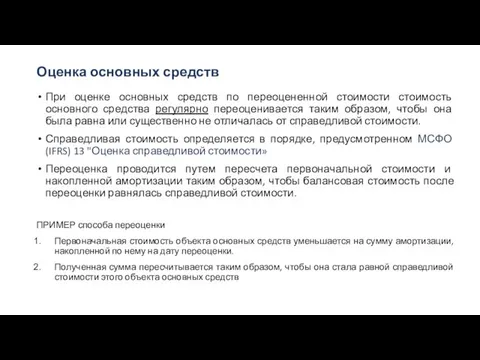

- 13. Оценка основных средств При оценке основных средств по переоцененной стоимости стоимость основного средства регулярно переоценивается таким

- 14. Первоначальная стоимость основных средств Первоначальная стоимость объекта основных средств увеличивается на сумму капитальных вложений, связанных с

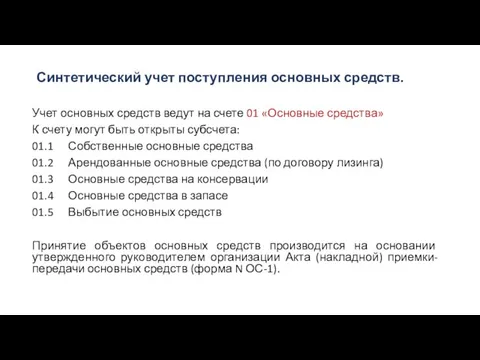

- 15. Синтетический учет поступления основных средств. Учет основных средств ведут на счете 01 «Основные средства» К счету

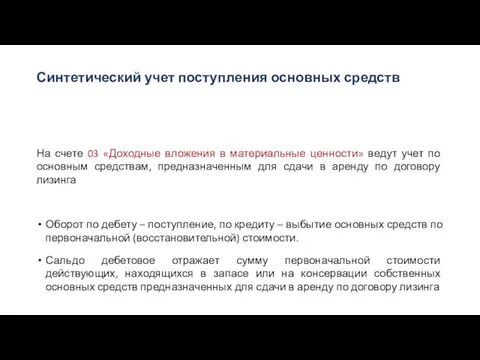

- 16. Синтетический учет поступления основных средств На счете 03 «Доходные вложения в материальные ценности» ведут учет по

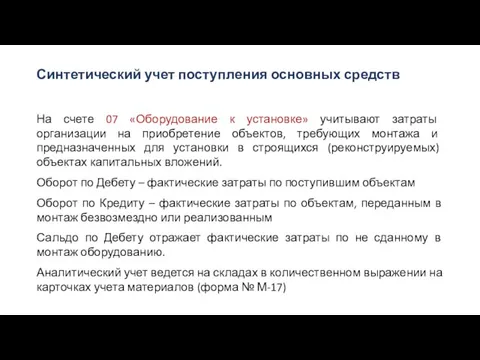

- 17. Синтетический учет поступления основных средств На счете 07 «Оборудование к установке» учитывают затраты организации на приобретение

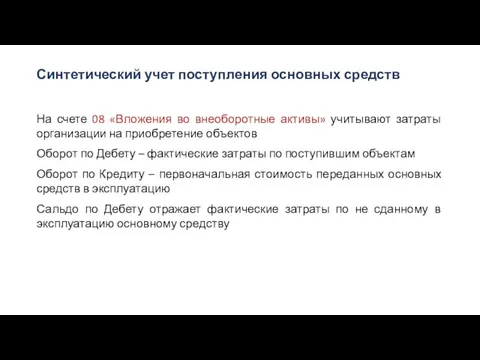

- 18. Синтетический учет поступления основных средств На счете 08 «Вложения во внеоборотные активы» учитывают затраты организации на

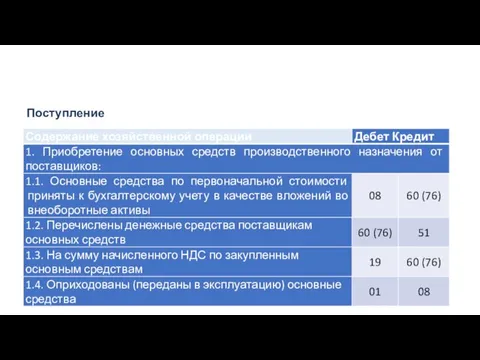

- 19. Поступление

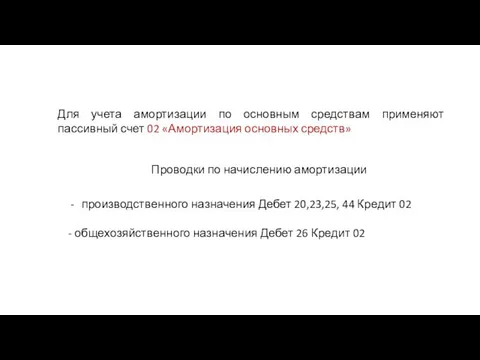

- 20. Для учета амортизации по основным средствам применяют пассивный счет 02 «Амортизация основных средств» Проводки по начислению

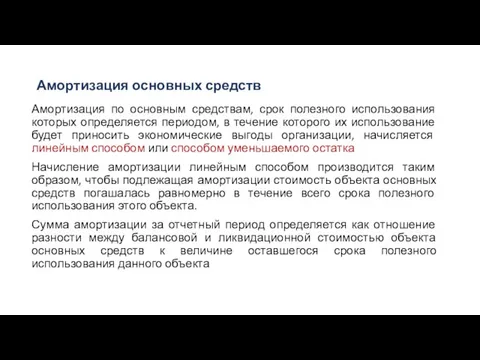

- 21. Амортизация основных средств Амортизация по основным средствам, срок полезного использования которых определяется периодом, в течение которого

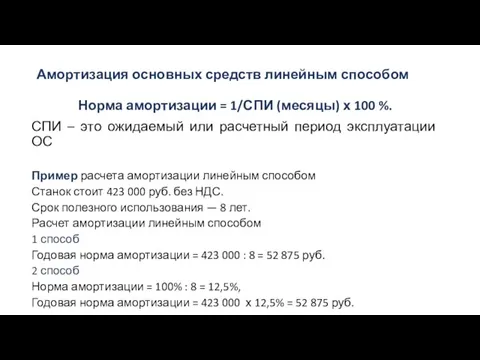

- 22. Амортизация основных средств линейным способом Норма амортизации = 1/СПИ (месяцы) х 100 %. СПИ – это

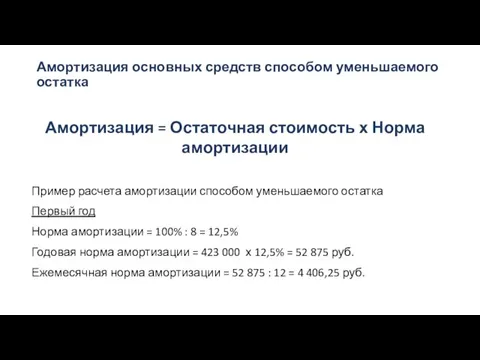

- 23. Амортизация основных средств способом уменьшаемого остатка Амортизация = Остаточная стоимость х Норма амортизации Пример расчета амортизации

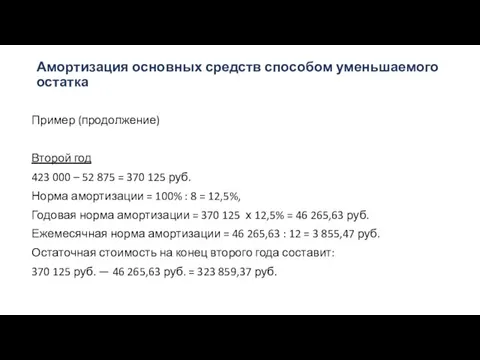

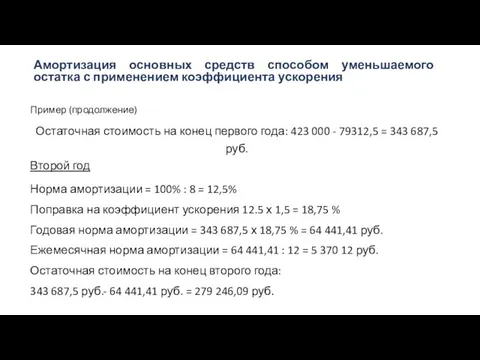

- 24. Амортизация основных средств способом уменьшаемого остатка Пример (продолжение) Второй год 423 000 – 52 875 =

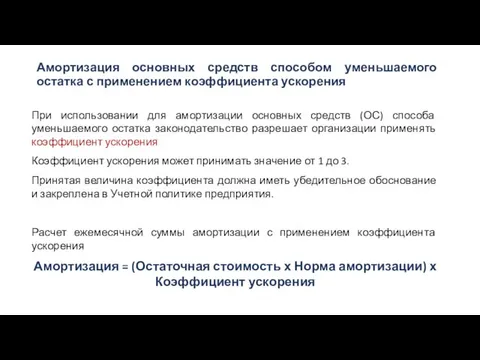

- 25. Амортизация основных средств способом уменьшаемого остатка с применением коэффициента ускорения При использовании для амортизации основных средств

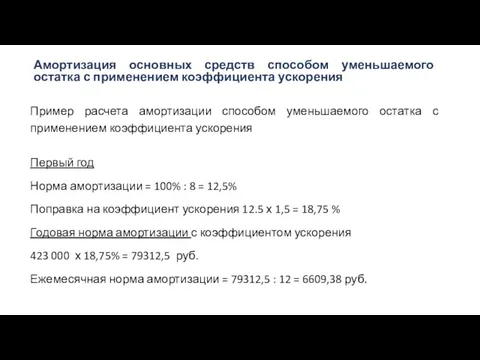

- 26. Пример расчета амортизации способом уменьшаемого остатка с применением коэффициента ускорения Первый год Норма амортизации = 100%

- 27. Пример (продолжение) Остаточная стоимость на конец первого года: 423 000 - 79312,5 = 343 687,5 руб.

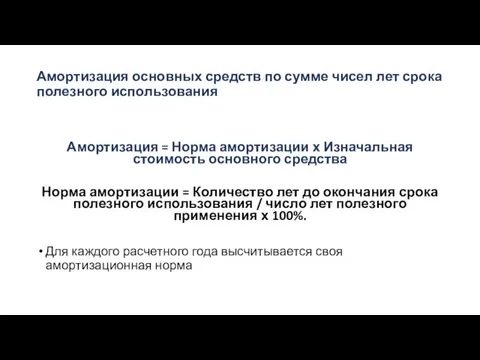

- 28. Амортизация = Норма амортизации х Изначальная стоимость основного средства Норма амортизации = Количество лет до окончания

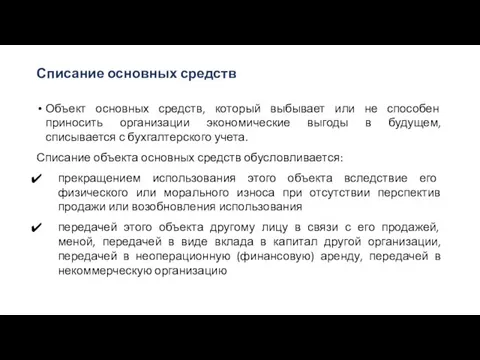

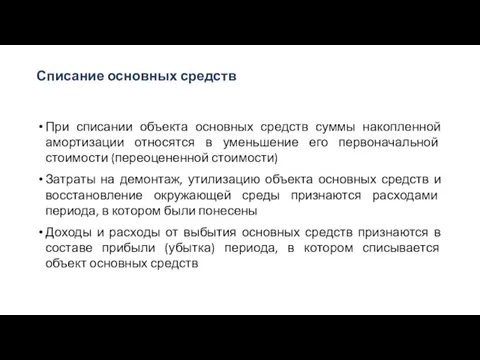

- 29. Списание основных средств Объект основных средств, который выбывает или не способен приносить организации экономические выгоды в

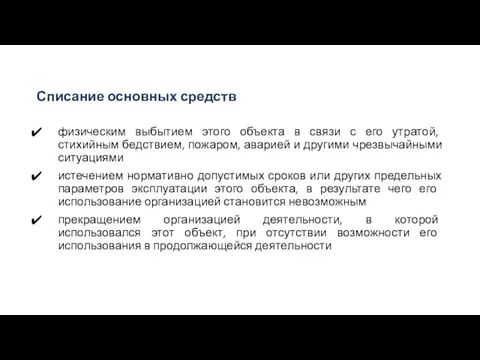

- 30. Списание основных средств физическим выбытием этого объекта в связи с его утратой, стихийным бедствием, пожаром, аварией

- 31. Списание основных средств При списании объекта основных средств суммы накопленной амортизации относятся в уменьшение его первоначальной

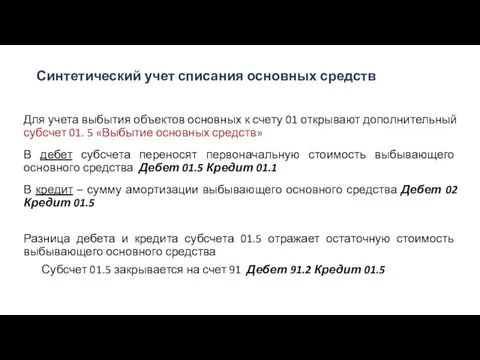

- 32. Синтетический учет списания основных средств Для учета выбытия объектов основных к счету 01 открывают дополнительный субсчет

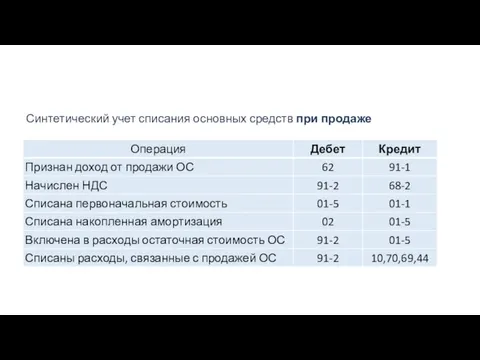

- 33. Синтетический учет списания основных средств при продаже

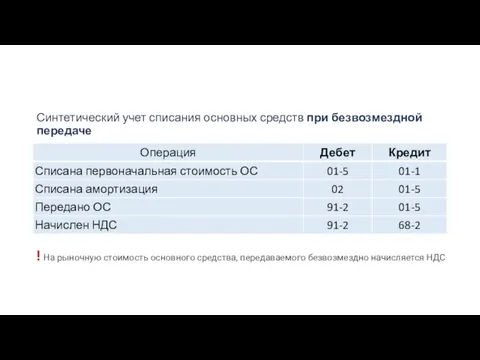

- 34. Синтетический учет списания основных средств при безвозмездной передаче ! На рыночную стоимость основного средства, передаваемого безвозмездно

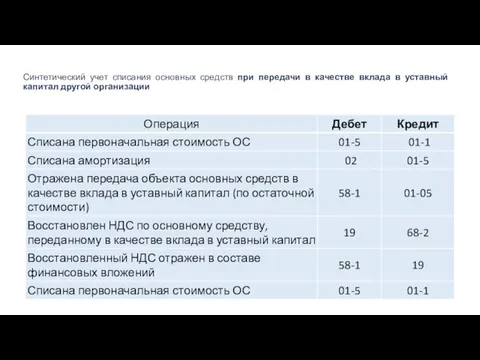

- 35. Синтетический учет списания основных средств при передачи в качестве вклада в уставный капитал другой организации

- 36. 5. Учёт выпуска и продажи готовой продукции (работ, услуг). Положение по бухгалтерскому учету "Расходы организации" ПБУ

- 37. Процесс производства Себестоимость продукции, работ, услуг складывается в процессе производства Прямые расходы: Основное производство счет 20

- 38. Косвенные расходы (накладные) – расходы связанные с обслуживанием производства и управления Общепроизводственные расходы счет 25 Д25

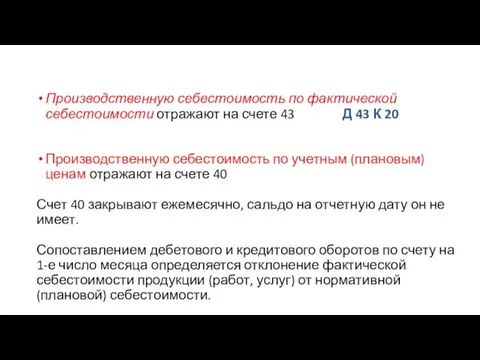

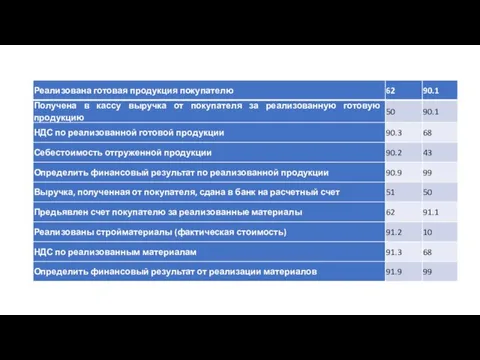

- 39. Производственную себестоимость по фактической себестоимости отражают на счете 43 Д 43 К 20 Производственную себестоимость по

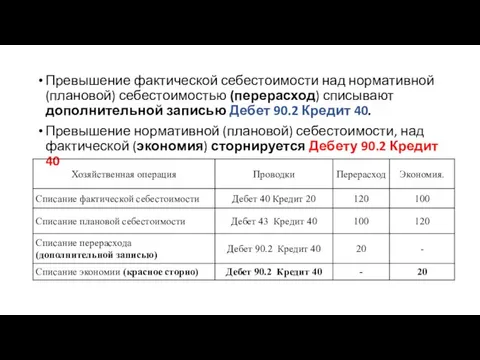

- 40. Превышение фактической себестоимости над нормативной (плановой) себестоимостью (перерасход) списывают дополнительной записью Дебет 90.2 Кредит 40. Превышение

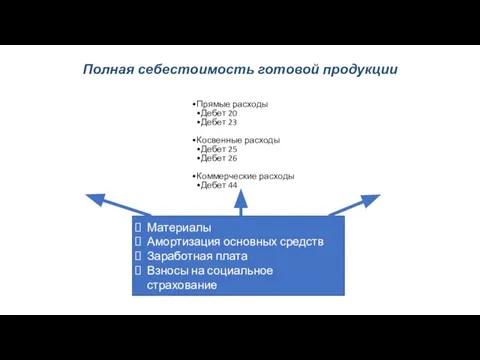

- 41. Полная себестоимость готовой продукции Прямые расходы Дебет 20 Дебет 23 Косвенные расходы Дебет 25 Дебет 26

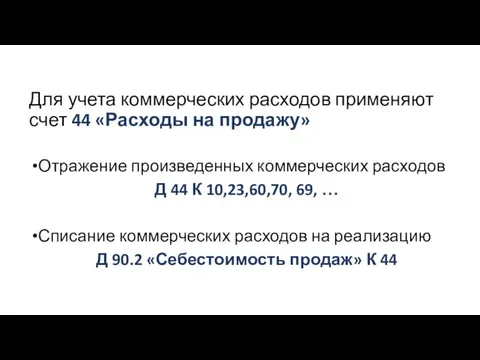

- 42. Для учета коммерческих расходов применяют счет 44 «Расходы на продажу» Отражение произведенных коммерческих расходов Д 44

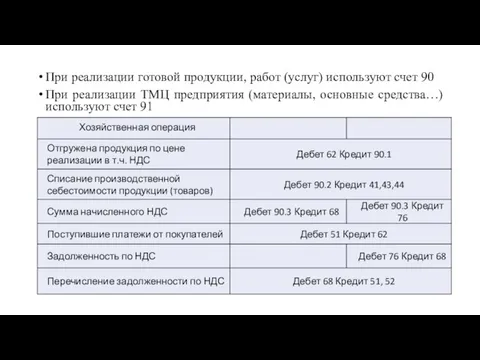

- 43. При реализации готовой продукции, работ (услуг) используют счет 90 При реализации ТМЦ предприятия (материалы, основные средства…)

- 44. 6. Учет денежных средств и операций на расчетных и специальных счетах в банках.

- 45. Классификация денежных расчетов

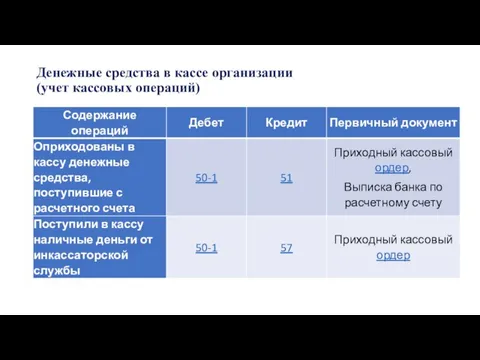

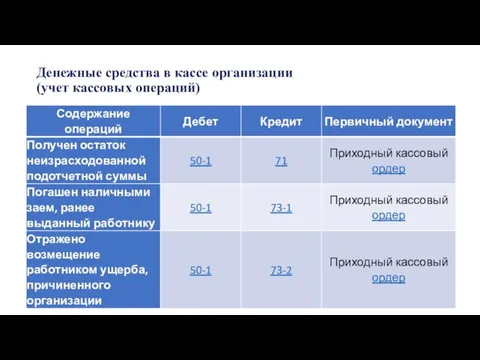

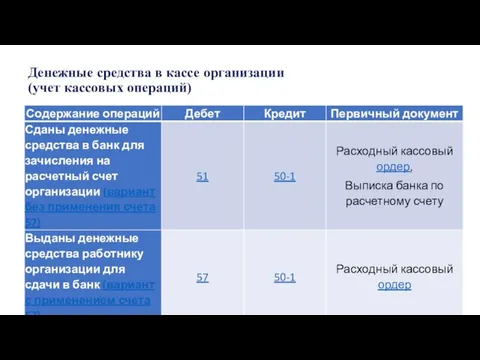

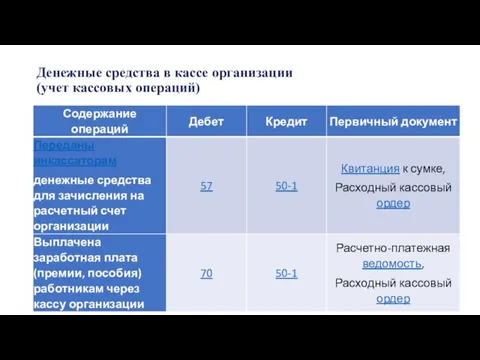

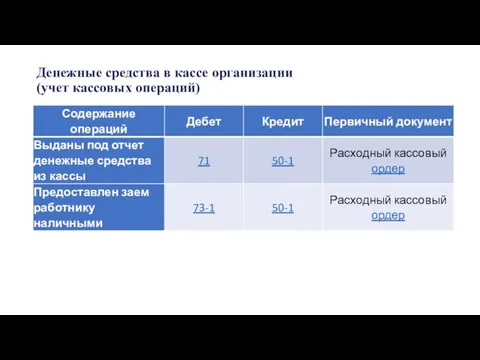

- 46. Денежные средства в кассе организации (учет кассовых операций) В бухгалтерском учете операции отражаются записями по счету

- 47. Денежные средства в кассе организации (учет кассовых операций) В бухгалтерском учете операции отражаются записями по счету

- 48. Денежные средства в кассе организации (учет кассовых операций) В бухгалтерском учете операции отражаются записями по счету

- 49. Денежные средства в кассе организации (учет кассовых операций) В бухгалтерском учете операции отражаются записями по счету

- 50. Денежные средства в кассе организации (учет кассовых операций) В бухгалтерском учете операции отражаются записями по счету

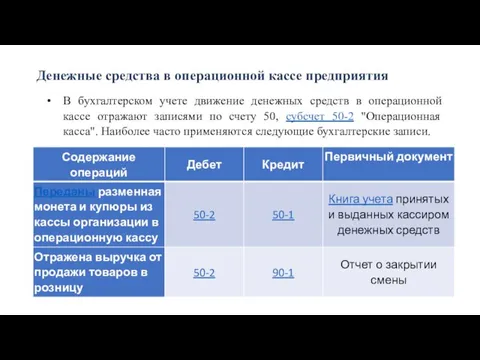

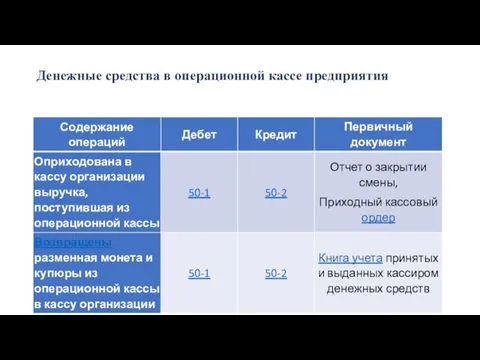

- 51. Денежные средства в операционной кассе предприятия В бухгалтерском учете движение денежных средств в операционной кассе отражают

- 52. Денежные средства в операционной кассе предприятия

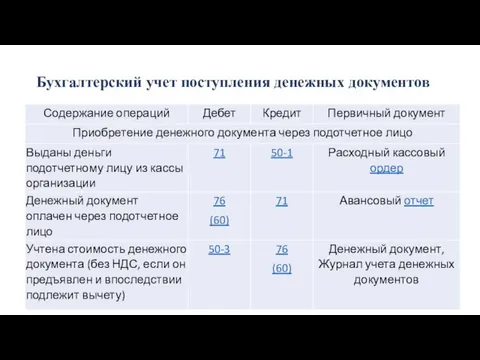

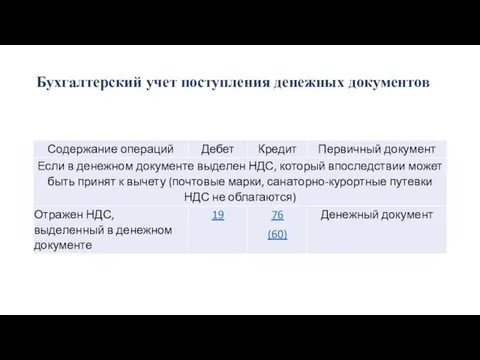

- 53. Отражение денежных документов в бухгалтерском учете Денежные документы, поступившие в кассу организации отражают на счете 50

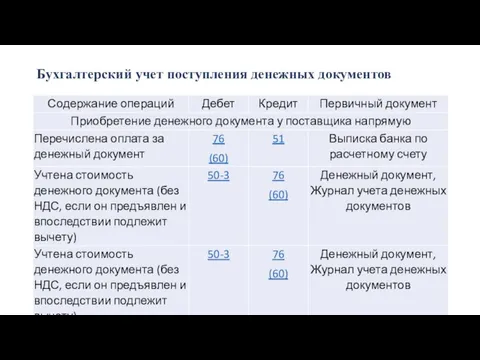

- 54. Бухгалтерский учет поступления денежных документов

- 55. Бухгалтерский учет поступления денежных документов

- 56. Бухгалтерский учет поступления денежных документов

- 57. Бухгалтерский учет поступления денежных документов

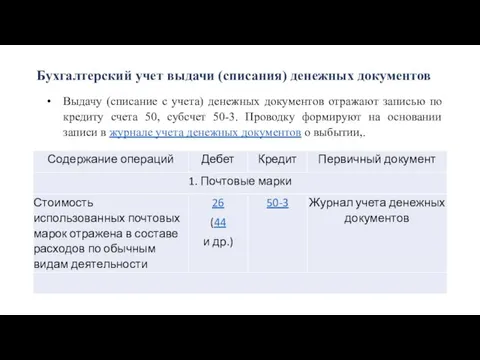

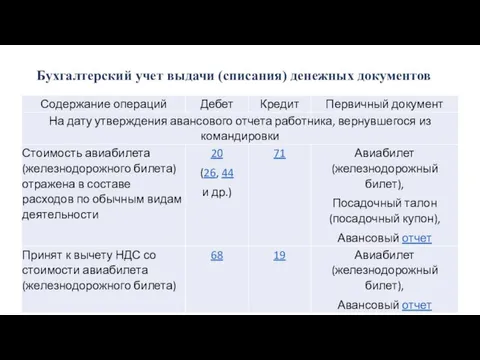

- 58. Бухгалтерский учет выдачи (списания) денежных документов Выдачу (списание с учета) денежных документов отражают записью по кредиту

- 59. Бухгалтерский учет выдачи (списания) денежных документов

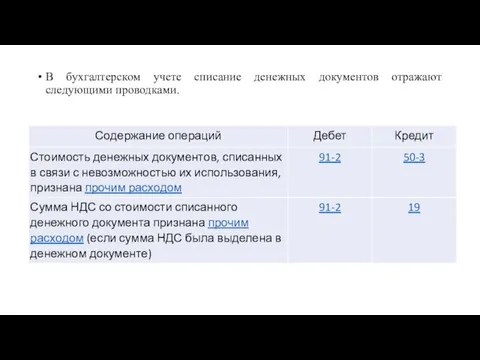

- 60. В бухгалтерском учете списание денежных документов отражают следующими проводками.

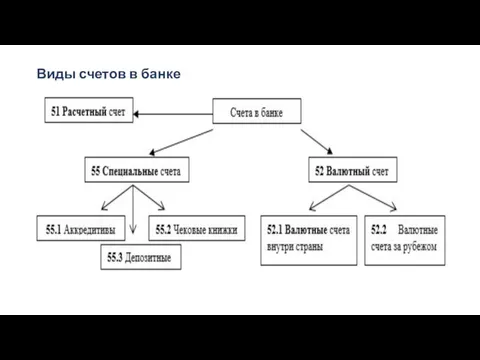

- 61. Виды счетов в банке

- 62. 7. Учет финансовых вложений в ценные бумаги. ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ» ПБУ 19/02

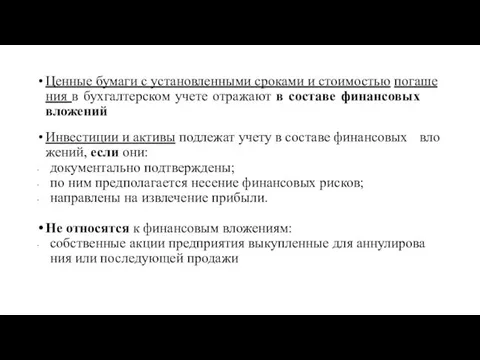

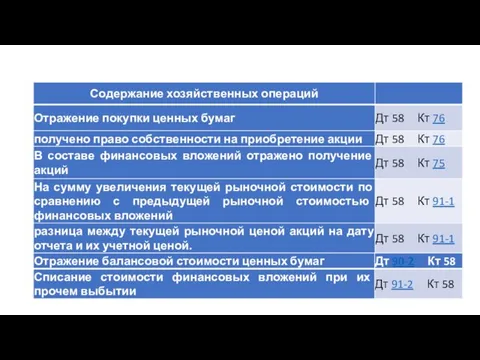

- 63. Ценные бумаги с установленными сроками и стоимостью погашения в бухгалтерском учете отражают в составе финансовых вложений

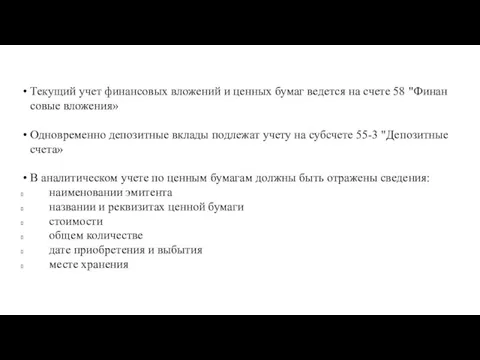

- 64. Текущий учет финансовых вложений и ценных бумаг ведется на счете 58 "Финансовые вложения» Одновременно депозитные вклады

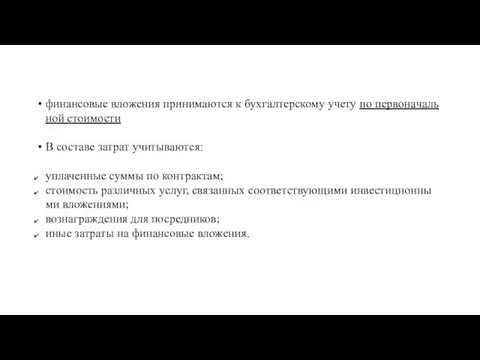

- 65. финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости В составе затрат учитываются: уплаченные суммы по

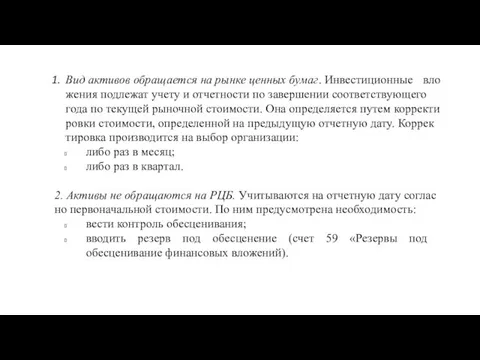

- 66. Вид активов обращается на рынке ценных бумаг. Инвестиционные вложения подлежат учету и отчетности по завершении соответствующего

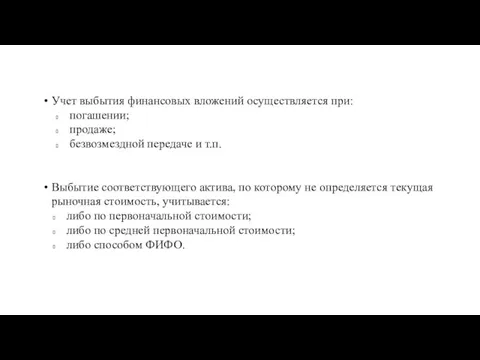

- 67. Учет выбытия финансовых вложений осуществляется при: погашении; продаже; безвозмездной передаче и т.п. Выбытие соответствующего актива, по

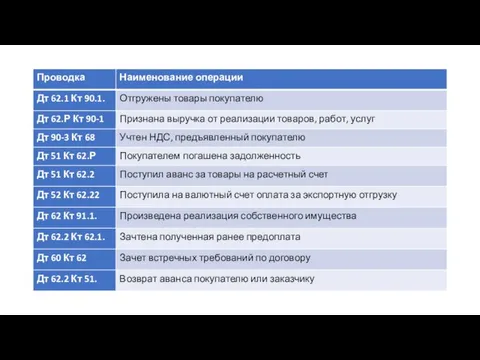

- 69. 8. Учет расчетов с покупателями и заказчиками. Порядок создания и учета резервов по сомнительным долгам

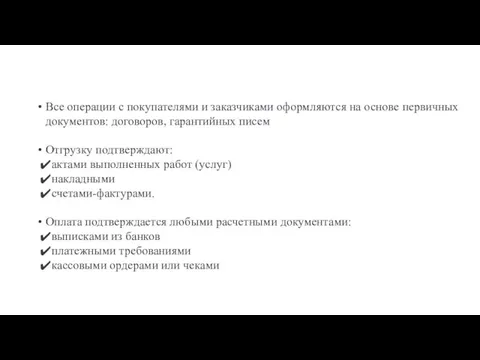

- 70. Все операции с покупателями и заказчиками оформляются на основе первичных документов: договоров, гарантийных писем Отгрузку подтверждают:

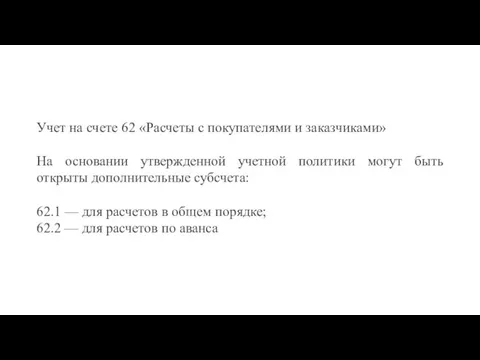

- 71. Учет на счете 62 «Расчеты с покупателями и заказчиками» На основании утвержденной учетной политики могут быть

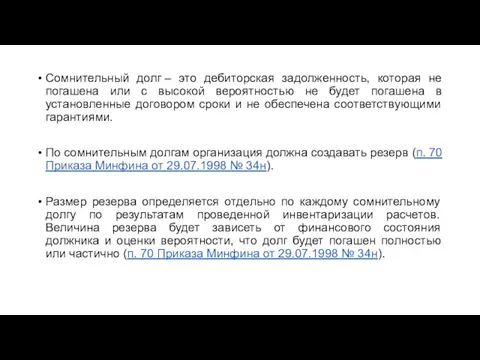

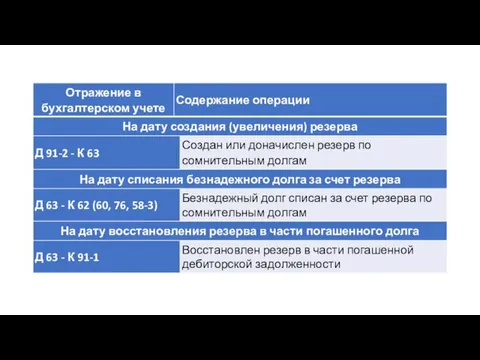

- 73. Сомнительный долг – это дебиторская задолженность, которая не погашена или с высокой вероятностью не будет погашена

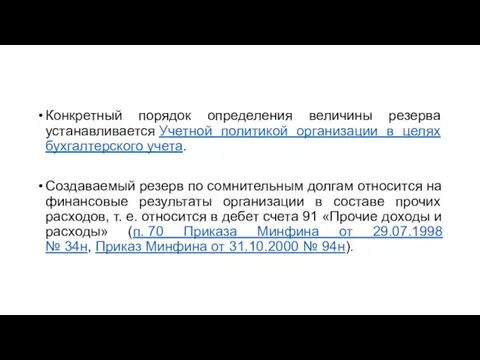

- 74. Конкретный порядок определения величины резерва устанавливается Учетной политикой организации в целях бухгалтерского учета. Создаваемый резерв по

- 76. 9. Учет расчетов с поставщиками и подрядчиками

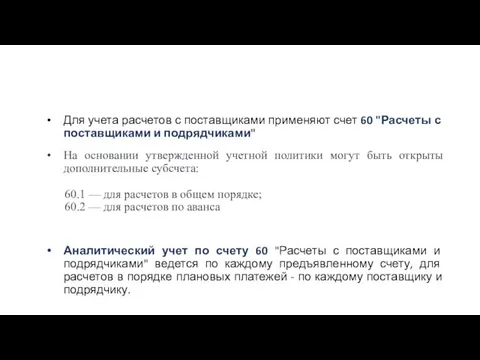

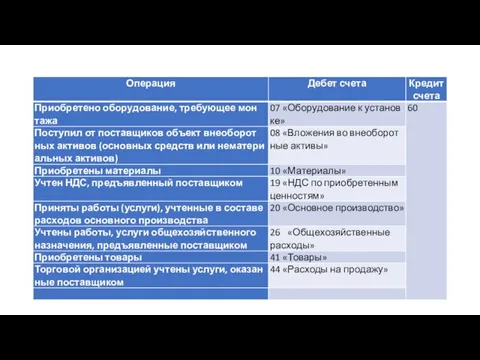

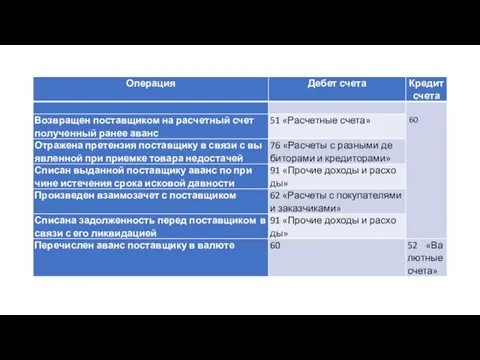

- 77. Для учета расчетов с поставщиками применяют счет 60 "Расчеты с поставщиками и подрядчиками" На основании утвержденной

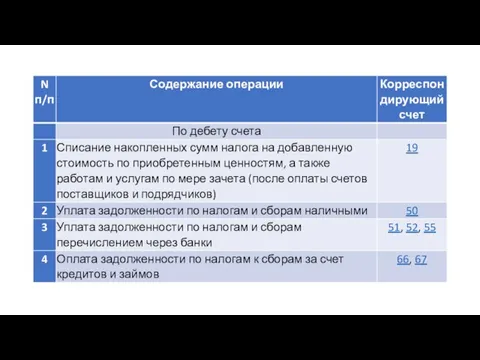

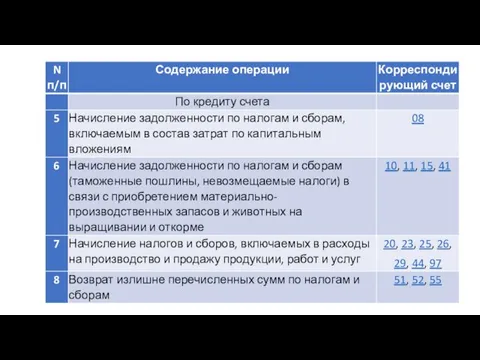

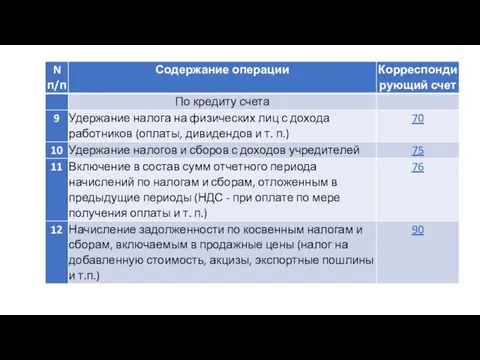

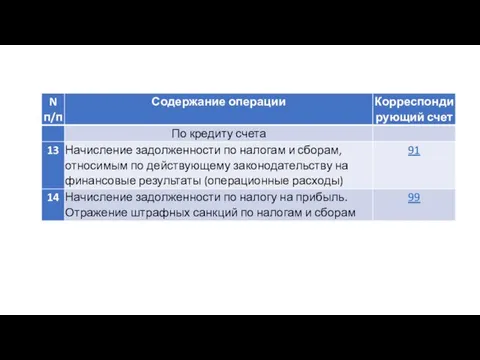

- 80. 10. Учет расчетов с бюджетом по налогам и сборам

- 81. Счет 68 "Расчеты по налогам и сборам" предназначен для обобщения информации о расчетах с бюджетами по

- 82. Счет 68 "Расчеты по налогам и сборам" кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) ко

- 83. Штрафные санкции, наложенные налоговыми органами по всем налогам и сборам, отражают по дебету счета 99 "Прибыли

- 88. 11. Синтетический и аналитический учёт затрат на производство и исчисление фактической себестоимости продукции (работ, услуг). Смотреть

- 89. 12. Учет расчетов по оплате труда.

- 90. Дата начисления заработной платы в бухгалтерском учете - последний календарный день каждого месяца. Начисления заработной платы

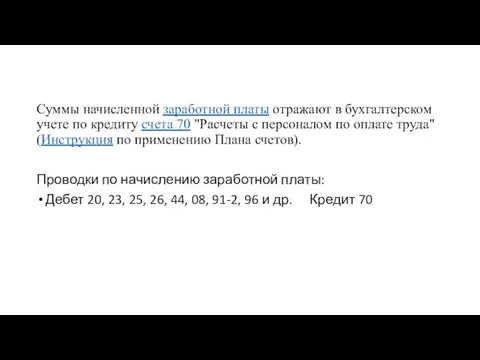

- 91. Суммы начисленной заработной платы отражают в бухгалтерском учете по кредиту счета 70 "Расчеты с персоналом по

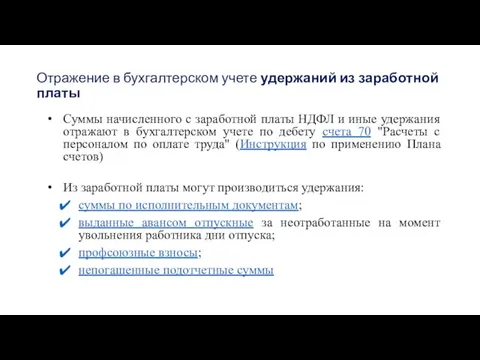

- 92. Отражение в бухгалтерском учете удержаний из заработной платы Суммы начисленного с заработной платы НДФЛ и иные

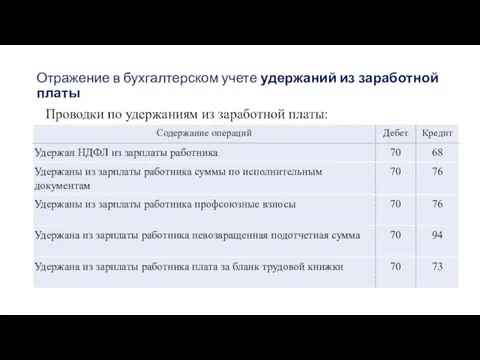

- 93. Отражение в бухгалтерском учете удержаний из заработной платы Проводки по удержаниям из заработной платы:

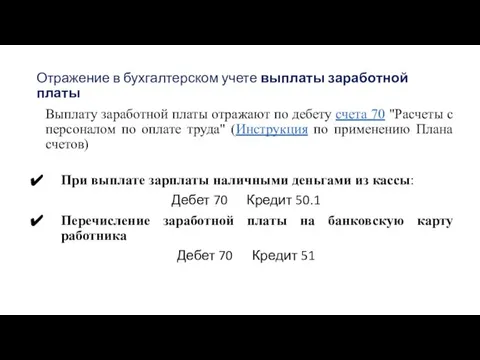

- 94. Отражение в бухгалтерском учете выплаты заработной платы Выплату заработной платы отражают по дебету счета 70 "Расчеты

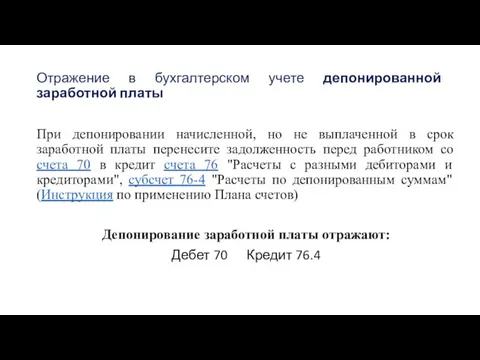

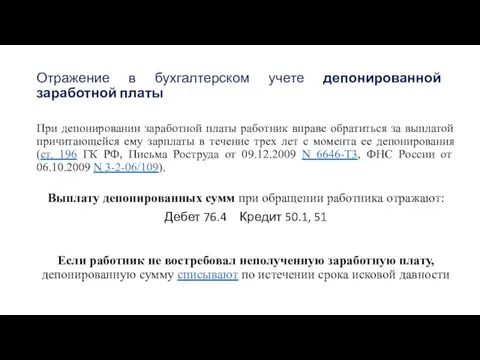

- 95. Отражение в бухгалтерском учете депонированной заработной платы При депонировании начисленной, но не выплаченной в срок заработной

- 96. Отражение в бухгалтерском учете депонированной заработной платы При депонировании заработной платы работник вправе обратиться за выплатой

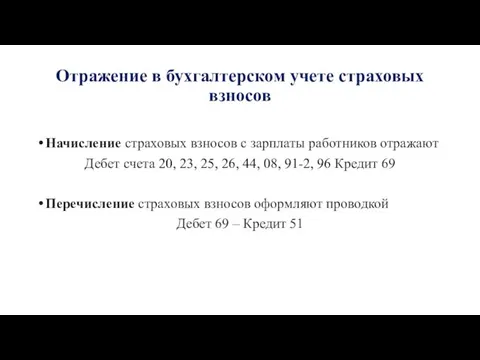

- 97. Отражение в бухгалтерском учете страховых взносов Начисление страховых взносов с зарплаты работников отражают Дебет счета 20,

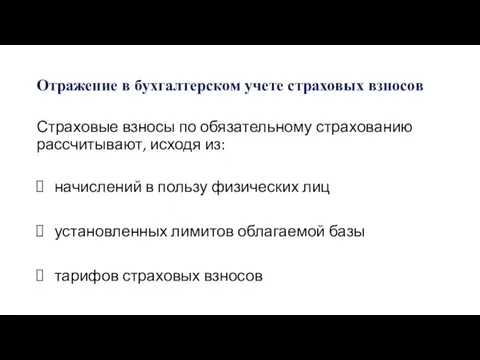

- 98. Отражение в бухгалтерском учете страховых взносов Страховые взносы по обязательному страхованию рассчитывают, исходя из: начислений в

- 99. Отражение в бухгалтерском учете страховых взносов Для исчисления страховых взносов с 1 января 2021 года Постановлением

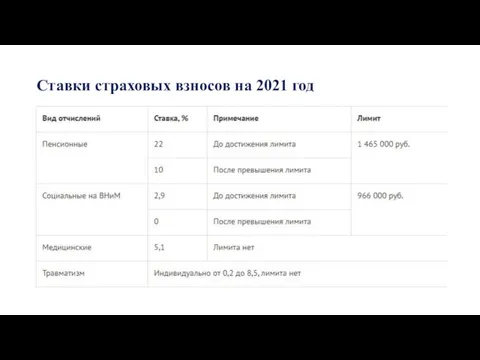

- 100. Ставки страховых взносов на 2021 год

- 101. Отражение в бухгалтерском учете страховых взносов Суммы, не подлежащие обложению страховыми взносами приведены в статье 422

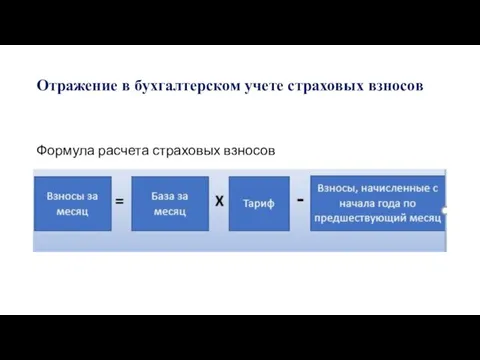

- 102. Отражение в бухгалтерском учете страховых взносов Формула расчета страховых взносов

- 103. 13. Организация управленческого учета косвенных затрат экономического субъекта

- 104. Выбор формата учета затрат, в том числе их классификация в качестве прямых или косвенных, определяется особенностями

- 105. Устанавливая правила распределения косвенных затрат в управленческой учетной политике учитывают особенности их отдельных групп: общепроизводственных, общехозяйственных,

- 106. Алгоритм одноступенчатого распределения косвенных затрат в управленческом учете: определяется база распределения (драйвер) – количественный фактор, который

- 107. При отсутствии прямой взаимосвязи между косвенными затратами и объектами затрат, затраты распределяются в два этапа. С

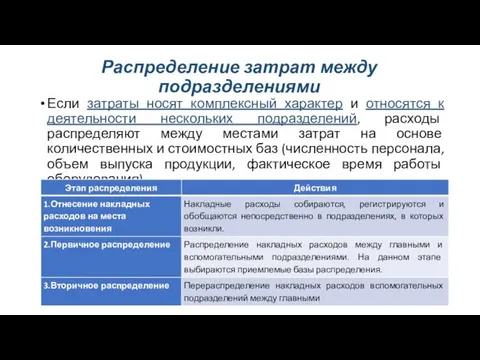

- 108. Распределение затрат между подразделениями Если затраты носят комплексный характер и относятся к деятельности нескольких подразделений, расходы

- 109. 14. Методы учета затрат и калькулирования себестоимости в отечественной и зарубежной практике

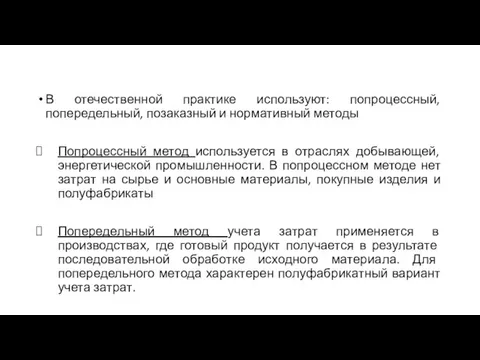

- 110. В отечественной практике используют: попроцессный, попередельный, позаказный и нормативный методы Попроцессный метод используется в отраслях добывающей,

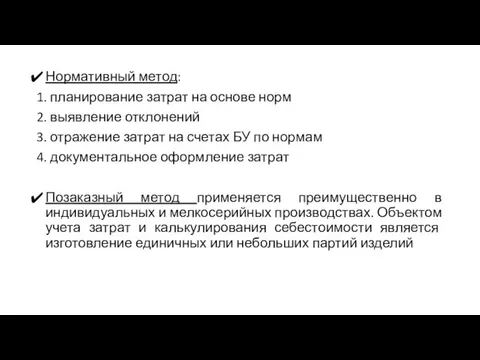

- 111. Нормативный метод: 1. планирование затрат на основе норм 2. выявление отклонений 3. отражение затрат на счетах

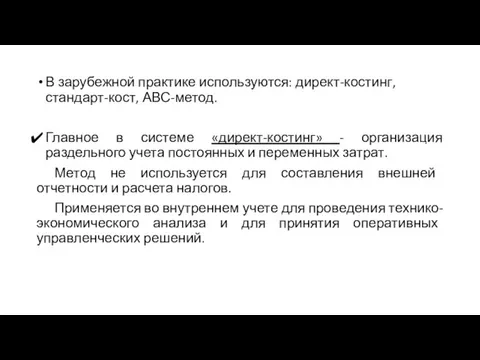

- 112. В зарубежной практике используются: директ-костинг, стандарт-кост, АВС-метод. Главное в системе «директ-костинг» - организация раздельного учета постоянных

- 113. Метод «стандарт-кост» («СК») заключается в сопоставлении нормативных расчетов с фактическими и выявлении отклонений. 1. учитывают затраты

- 114. 15. Организация процесса бюджетирования в организации. Виды бюджетов.

- 115. Бюджетирование — это процесс подготовки, организации и контроля бюджетов с целью разработки и принятия оптимальных управленческих

- 116. Бюджетирование выполняет три основные функции: планирования учёта контроля Бюджетирование включает в себя обязательные этапы: Финансовое планирование

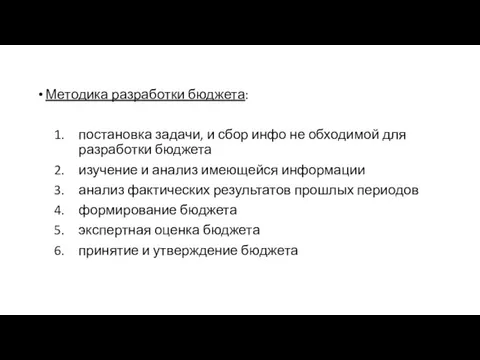

- 117. Методика разработки бюджета: постановка задачи, и сбор инфо не обходимой для разработки бюджета изучение и анализ

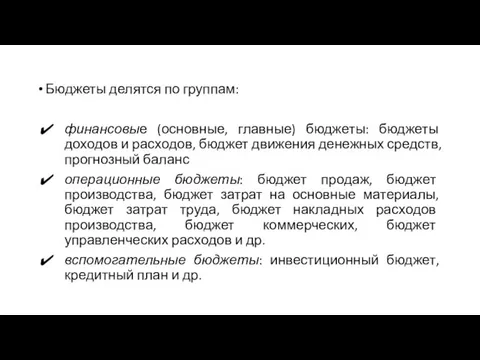

- 118. Бюджеты делятся по группам: финансовые (основные, главные) бюджеты: бюджеты доходов и расходов, бюджет движения денежных средств,

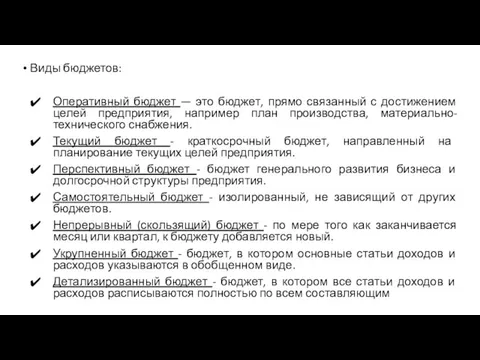

- 119. Виды бюджетов: Оперативный бюджет — это бюджет, прямо связанный с достижением целей предприятия, например план производства,

- 120. 16. Состав и содержание бухгалтерской (финансовой) отчетности, формы бухгалтерской (финансовой) отчетности и их экономическое содержание.

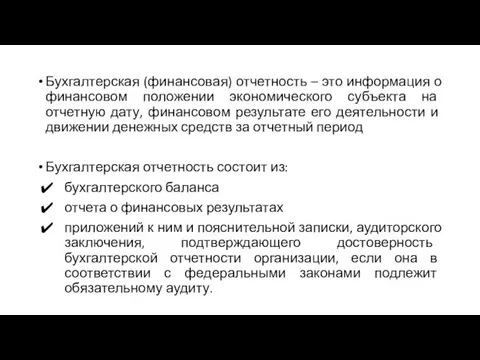

- 121. Бухгалтерская (финансовая) отчетность – это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате

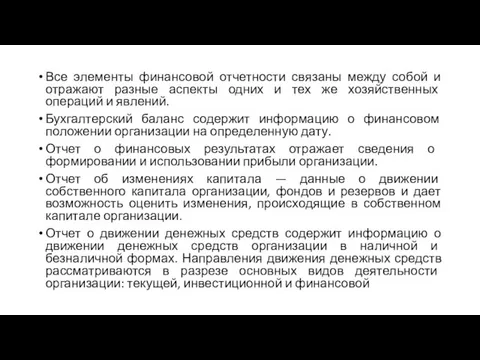

- 122. Все элементы финансовой отчетности связаны между собой и отражают разные аспекты одних и тех же хозяйственных

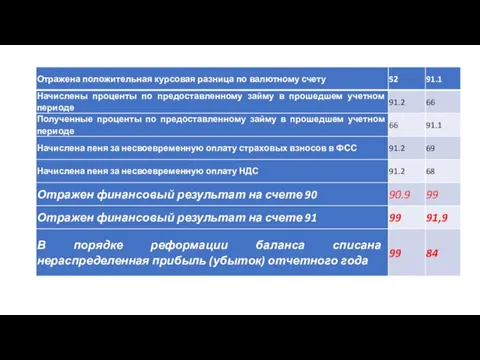

- 123. 17. Учет финансовых результатов.

- 127. 19. Международные стандарты финансовой отчетности (МСФО) и их базовые принципы.

- 128. Международные стандарты финансовой отчетности (МСФО) — это набор международных стандартов бухгалтерского учета, в которых указывается, как

- 129. Основополагающие Принципы МСФО: принцип начисления. В соответствии с этим принципом события отражаются в том периоде, когда

- 130. Основные принципы — это свод одиннадцати фундаментальных принципов (концепций) бухгалтерского учета, действующих в рамках Международных стандартов

- 131. 3. Принцип действующего предприятия (Going-concern concept). Бухгалтерский учет предполагает, что экономическая единица является действующим предприятием, т.е.

- 132. 5. Принцип двойственности учета (Dualaspect concept). Метод расположения счетов, при котором двойственность каждой бухгалтерской операции выражалась

- 133. 8. Принцип реализации (Realization concept). Определяет сумму дохода, которая должна быть признана от данной продажи. Допускается,

- 134. 10. Принцип последовательности (Consistency concept). Суть состоит в том, что, выбрав однажды какой-то один метод учета,

- 135. 33. Понятие существенности в аудите. Существенность при планировании и проведении аудита. МЕЖДУНАРОДНЫЙ СТАНДАРТ АУДИТА 320 "СУЩЕСТВЕННОСТЬ

- 136. В различных концепциях подготовки финансовой отчетности понятие существенности рассматривается в контексте подготовки и представления финансовой отчетности.

- 137. Определение аудитором существенности является предметом профессионального суждения и зависит от понимания аудитором потребностей в финансовой информации

- 138. Принцип существенности применяется аудитором как при планировании, так и при проведении аудита, а также при оценке

- 139. Существенность, определенная на этапе планирования аудита, не обязательно задает величину, меньше которой неисправленные искажения в отдельности

- 140. 34. Выявление и оценка аудитором рисков существенного искажения бухгалтерской (финансовой) отчетности Международный стандарт аудита (МСА) 315

- 141. Аудитор должен выявить и оценить риски существенного искажения: на уровне финансовой отчетности на уровне предпосылок в

- 142. Процедуры оценки рисков должны включать следующее: направление запросов руководству, соответствующим сотрудникам службы внутреннего аудита (при наличии),

- 143. Аудитор должен рассмотреть вопрос, является ли значимой для выявления рисков существенного искажения информация, полученная при выполнении

- 144. Если руководитель задания выполнял другие задания для организации, то он должен рассмотреть, является ли полученная им

- 145. Аудитор должен получить понимание того, осуществляются ли в организации следующие процессы: выявление бизнес-рисков, значимых для целей

- 146. Если в организации применяется процесс оценки рисков организации, аудитор должен достичь понимания как самого процесса, так

- 147. Если такой процесс в организации не осуществляется или применяется в отношении отдельного случая, аудитор должен обсудить

- 148. Для этого аудитор должен: выявлять риски на протяжении всего процесса изучения организации и ее окружения, включая

- 149. 38. Аудиторские доказательства. Аудиторские процедуры для сбора аудиторских доказательств. Международный стандарт аудита (МСА) 500 "Аудиторские доказательства"

- 150. Аудиторские доказательства – это данные, ставшие достоянием в ходе аудиторской проверки, на основании анализа которых формируется

- 151. Аудитор получает аудиторские доказательства путем выполнения процедур проверки по существу: инспектирование наблюдение запрос подтверждение пересчет (проверка

- 152. Обосновать количественную меру данных и их необходимую смысловую нагрузку по поставленным задачам аудитор может в результате

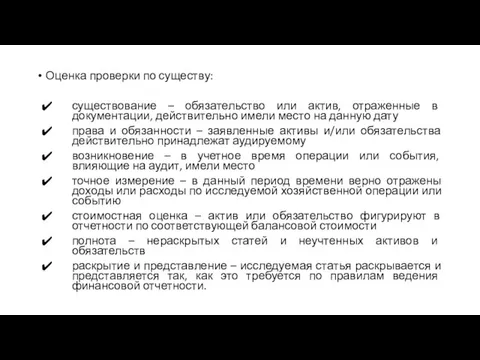

- 153. Оценка проверки по существу: существование – обязательство или актив, отраженные в документации, действительно имели место на

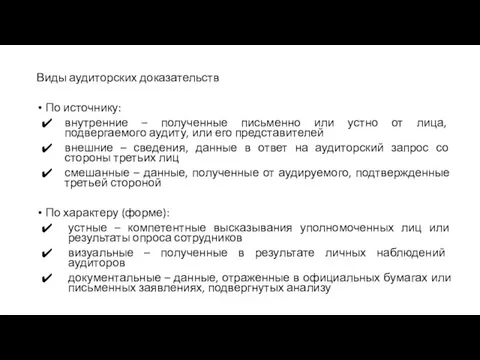

- 154. Виды аудиторских доказательств По источнику: внутренние – полученные письменно или устно от лица, подвергаемого аудиту, или

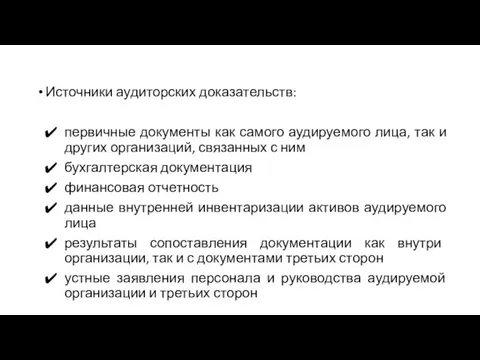

- 155. Источники аудиторских доказательств: первичные документы как самого аудируемого лица, так и других организаций, связанных с ним

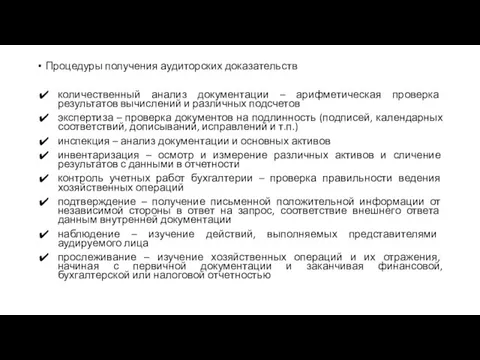

- 156. Процедуры получения аудиторских доказательств количественный анализ документации – арифметическая проверка результатов вычислений и различных подсчетов экспертиза

- 157. Процедуры получения аудиторских доказательств анализ документации – установление реальности той или иной важной бумаги (операция, обратная

- 158. Факторы оценки аудиторских доказательств, влияющие на их достоверность: Внешние аудиторские доказательства ценнее внутренних, письменные – устных

- 159. На степень суждения аудитора о достаточности доказательств и их надлежащем характере влияют: существенность статьи отчетности, подвергаемой

- 160. Аудиторские доказательства оформляются в соответствии с внутренними стандартами проверяющей организации Перечень документов, относящихся к Аудиторским доказательствам

- 161. По итогам проверки в аудиторской фирме на каждое предприятие заводится папка, и собранные доказательства хранятся в

- 163. Скачать презентацию

Слайд 3ФСБУ 6/2020 "ОСНОВНЫЕ СРЕДСТВА"

Для целей бухгалтерского учета объектом основных средств считается актив,

ФСБУ 6/2020 "ОСНОВНЫЕ СРЕДСТВА"

Для целей бухгалтерского учета объектом основных средств считается актив,

Слайд 4предназначен для использования организацией в течение периода более 12 месяцев или обычного

предназначен для использования организацией в течение периода более 12 месяцев или обычного

Слайд 5Активы характеризующиеся одновременно признаками, установленными пунктом 4 ФСБУ 6/2020, но имеющие стоимость

Активы характеризующиеся одновременно признаками, установленными пунктом 4 ФСБУ 6/2020, но имеющие стоимость

Слайд 6Учет предметов договоров аренды

Особенности бухгалтерского учета предметов договоров аренды (субаренды), а

Учет предметов договоров аренды

Особенности бухгалтерского учета предметов договоров аренды (субаренды), а

Слайд 7Срок полезного использования основного средства

ожидаемого периода эксплуатации с учетом производительности или мощности,

Срок полезного использования основного средства

ожидаемого периода эксплуатации с учетом производительности или мощности,

Слайд 8Единица учета основных средств

Единицей учета основных средств является инвентарный объект

Инвентарным

Единица учета основных средств

Единицей учета основных средств является инвентарный объект

Инвентарным

Слайд 9Единица учета основных средств

При наличии у одного объекта основных средств нескольких

Единица учета основных средств

При наличии у одного объекта основных средств нескольких

Слайд 10Единица учета основных средств

Каждому инвентарному объекту присваивается инвентарный номер, который сохраняется

Единица учета основных средств

Каждому инвентарному объекту присваивается инвентарный номер, который сохраняется

Слайд 11Классификация основных средств

Для целей бухгалтерского учета основные средства подлежат классификации по

Классификация основных средств

Для целей бухгалтерского учета основные средства подлежат классификации по

Слайд 12Оценка основных средств

При признании в бухгалтерском учете объект основных средств оценивается по

Оценка основных средств

При признании в бухгалтерском учете объект основных средств оценивается по

Слайд 13Оценка основных средств

При оценке основных средств по переоцененной стоимости стоимость основного средства

Оценка основных средств

При оценке основных средств по переоцененной стоимости стоимость основного средства

Слайд 14Первоначальная стоимость основных средств

Первоначальная стоимость объекта основных средств увеличивается на сумму капитальных

Первоначальная стоимость основных средств

Первоначальная стоимость объекта основных средств увеличивается на сумму капитальных

Слайд 15Синтетический учет поступления основных средств.

Учет основных средств ведут на счете 01

Синтетический учет поступления основных средств.

Учет основных средств ведут на счете 01

Слайд 16Синтетический учет поступления основных средств

На счете 03 «Доходные вложения в материальные ценности»

Синтетический учет поступления основных средств

На счете 03 «Доходные вложения в материальные ценности»

Слайд 17Синтетический учет поступления основных средств

На счете 07 «Оборудование к установке» учитывают затраты

Синтетический учет поступления основных средств

На счете 07 «Оборудование к установке» учитывают затраты

Слайд 18Синтетический учет поступления основных средств

На счете 08 «Вложения во внеоборотные активы» учитывают

Синтетический учет поступления основных средств

На счете 08 «Вложения во внеоборотные активы» учитывают

Слайд 19Поступление

Поступление

Слайд 20Для учета амортизации по основным средствам применяют пассивный счет 02 «Амортизация основных

Для учета амортизации по основным средствам применяют пассивный счет 02 «Амортизация основных

Слайд 21Амортизация основных средств

Амортизация по основным средствам, срок полезного использования которых определяется периодом,

Амортизация основных средств

Амортизация по основным средствам, срок полезного использования которых определяется периодом,

Слайд 22Амортизация основных средств линейным способом

Норма амортизации = 1/СПИ (месяцы) х 100 %.

СПИ –

Амортизация основных средств линейным способом

Норма амортизации = 1/СПИ (месяцы) х 100 %.

СПИ –

Слайд 23Амортизация основных средств способом уменьшаемого остатка

Амортизация = Остаточная стоимость х Норма амортизации

Пример

Амортизация основных средств способом уменьшаемого остатка

Амортизация = Остаточная стоимость х Норма амортизации

Пример

Слайд 24Амортизация основных средств способом уменьшаемого остатка

Пример (продолжение)

Второй год

423 000 – 52 875

Амортизация основных средств способом уменьшаемого остатка

Пример (продолжение)

Второй год

423 000 – 52 875

Слайд 25Амортизация основных средств способом уменьшаемого остатка с применением коэффициента ускорения

При использовании для

Амортизация основных средств способом уменьшаемого остатка с применением коэффициента ускорения

При использовании для

Слайд 26Пример расчета амортизации способом уменьшаемого остатка с применением коэффициента ускорения

Первый год

Норма амортизации

Пример расчета амортизации способом уменьшаемого остатка с применением коэффициента ускорения

Первый год

Норма амортизации

Слайд 27Пример (продолжение)

Остаточная стоимость на конец первого года: 423 000 - 79312,5 =

Пример (продолжение)

Остаточная стоимость на конец первого года: 423 000 - 79312,5 =

Слайд 28Амортизация = Норма амортизации х Изначальная стоимость основного средства

Норма амортизации = Количество

Амортизация = Норма амортизации х Изначальная стоимость основного средства

Норма амортизации = Количество

Слайд 29Списание основных средств

Объект основных средств, который выбывает или не способен приносить организации

Списание основных средств

Объект основных средств, который выбывает или не способен приносить организации

Слайд 30Списание основных средств

физическим выбытием этого объекта в связи с его утратой, стихийным

Списание основных средств

физическим выбытием этого объекта в связи с его утратой, стихийным

Слайд 31Списание основных средств

При списании объекта основных средств суммы накопленной амортизации относятся в

Списание основных средств

При списании объекта основных средств суммы накопленной амортизации относятся в

Слайд 32Синтетический учет списания основных средств

Для учета выбытия объектов основных к счету 01

Синтетический учет списания основных средств

Для учета выбытия объектов основных к счету 01

Слайд 33Синтетический учет списания основных средств при продаже

Синтетический учет списания основных средств при продаже

Слайд 34Синтетический учет списания основных средств при безвозмездной передаче

! На рыночную стоимость

Синтетический учет списания основных средств при безвозмездной передаче

! На рыночную стоимость

Слайд 35Синтетический учет списания основных средств при передачи в качестве вклада в уставный

Синтетический учет списания основных средств при передачи в качестве вклада в уставный

Слайд 365. Учёт выпуска и продажи готовой продукции (работ, услуг).

Положение

по бухгалтерскому учету "Расходы организации"

5. Учёт выпуска и продажи готовой продукции (работ, услуг).

Положение по бухгалтерскому учету "Расходы организации"

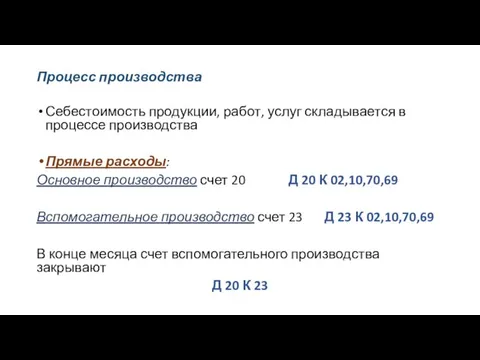

Слайд 37Процесс производства

Себестоимость продукции, работ, услуг складывается в процессе производства

Прямые расходы:

Основное производство счет

Процесс производства

Себестоимость продукции, работ, услуг складывается в процессе производства

Прямые расходы:

Основное производство счет

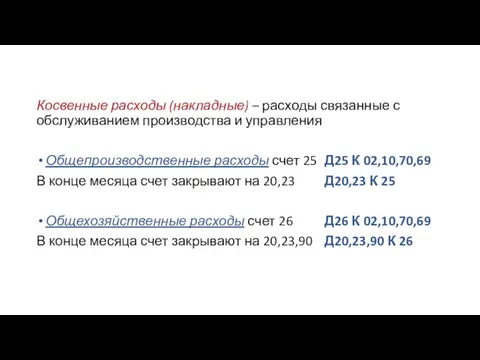

Слайд 38Косвенные расходы (накладные) – расходы связанные с обслуживанием производства и управления

Общепроизводственные расходы

Косвенные расходы (накладные) – расходы связанные с обслуживанием производства и управления

Общепроизводственные расходы

Слайд 39Производственную себестоимость по фактической себестоимости отражают на счете 43 Д 43 К 20

Производственную

Производственную себестоимость по фактической себестоимости отражают на счете 43 Д 43 К 20

Производственную

Слайд 40Превышение фактической себестоимости над нормативной (плановой) себестоимостью (перерасход) списывают дополнительной записью Дебет

Превышение фактической себестоимости над нормативной (плановой) себестоимостью (перерасход) списывают дополнительной записью Дебет

Слайд 41Полная себестоимость готовой продукции

Прямые расходы

Дебет 20

Дебет 23

Косвенные расходы

Дебет 25

Дебет 26

Коммерческие расходы

Дебет 44

Материалы

Амортизация

Полная себестоимость готовой продукции

Прямые расходы

Дебет 20

Дебет 23

Косвенные расходы

Дебет 25

Дебет 26

Коммерческие расходы

Дебет 44

Материалы

Амортизация

Слайд 42Для учета коммерческих расходов применяют счет 44 «Расходы на продажу»

Отражение произведенных коммерческих

Отражение произведенных коммерческих

Слайд 43При реализации готовой продукции, работ (услуг) используют счет 90

При реализации ТМЦ предприятия

При реализации готовой продукции, работ (услуг) используют счет 90

При реализации ТМЦ предприятия

Слайд 446. Учет денежных средств и операций на расчетных и специальных счетах в банках.

6. Учет денежных средств и операций на расчетных и специальных счетах в банках.

Слайд 45Классификация денежных расчетов

Классификация денежных расчетов

Слайд 46Денежные средства в кассе организации

(учет кассовых операций)

В бухгалтерском учете операции отражаются

Денежные средства в кассе организации

(учет кассовых операций)

В бухгалтерском учете операции отражаются

Слайд 47Денежные средства в кассе организации

(учет кассовых операций)

В бухгалтерском учете операции отражаются

Денежные средства в кассе организации

(учет кассовых операций)

В бухгалтерском учете операции отражаются

Слайд 48Денежные средства в кассе организации

(учет кассовых операций)

В бухгалтерском учете операции отражаются

Денежные средства в кассе организации

(учет кассовых операций)

В бухгалтерском учете операции отражаются

Слайд 49Денежные средства в кассе организации

(учет кассовых операций)

В бухгалтерском учете операции отражаются

Денежные средства в кассе организации

(учет кассовых операций)

В бухгалтерском учете операции отражаются

Слайд 50Денежные средства в кассе организации

(учет кассовых операций)

В бухгалтерском учете операции отражаются

Денежные средства в кассе организации

(учет кассовых операций)

В бухгалтерском учете операции отражаются

Слайд 51Денежные средства в операционной кассе предприятия

В бухгалтерском учете движение денежных средств в

Денежные средства в операционной кассе предприятия

В бухгалтерском учете движение денежных средств в

Слайд 52Денежные средства в операционной кассе предприятия

Денежные средства в операционной кассе предприятия

Слайд 53Отражение денежных документов в бухгалтерском учете

Денежные документы, поступившие в кассу организации отражают

Отражение денежных документов в бухгалтерском учете

Денежные документы, поступившие в кассу организации отражают

Слайд 54Бухгалтерский учет поступления денежных документов

Бухгалтерский учет поступления денежных документов

Слайд 55Бухгалтерский учет поступления денежных документов

Бухгалтерский учет поступления денежных документов

Слайд 56Бухгалтерский учет поступления денежных документов

Бухгалтерский учет поступления денежных документов

Слайд 57Бухгалтерский учет поступления денежных документов

Бухгалтерский учет поступления денежных документов

Слайд 58Бухгалтерский учет выдачи (списания) денежных документов

Выдачу (списание с учета) денежных документов отражают

Бухгалтерский учет выдачи (списания) денежных документов

Выдачу (списание с учета) денежных документов отражают

Слайд 59Бухгалтерский учет выдачи (списания) денежных документов

Бухгалтерский учет выдачи (списания) денежных документов

Слайд 60В бухгалтерском учете списание денежных документов отражают следующими проводками.

В бухгалтерском учете списание денежных документов отражают следующими проводками.

Слайд 61Виды счетов в банке

Виды счетов в банке

Слайд 627. Учет финансовых вложений в ценные бумаги.

ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ»

7. Учет финансовых вложений в ценные бумаги.

ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ»

Слайд 63Ценные бумаги с установленными сроками и стоимостью погашения в бухгалтерском учете отражают

Ценные бумаги с установленными сроками и стоимостью погашения в бухгалтерском учете отражают

Слайд 64Текущий учет финансовых вложений и ценных бумаг ведется на счете 58 "Финансовые вложения»

Одновременно

Текущий учет финансовых вложений и ценных бумаг ведется на счете 58 "Финансовые вложения»

Одновременно

Слайд 65финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости

В составе затрат учитываются:

уплаченные суммы

финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости

В составе затрат учитываются:

уплаченные суммы

Слайд 66Вид активов обращается на рынке ценных бумаг. Инвестиционные вложения подлежат учету и

Вид активов обращается на рынке ценных бумаг. Инвестиционные вложения подлежат учету и

Слайд 67Учет выбытия финансовых вложений осуществляется при:

погашении;

продаже;

безвозмездной передаче и т.п.

Выбытие соответствующего актива, по

Учет выбытия финансовых вложений осуществляется при:

погашении;

продаже;

безвозмездной передаче и т.п.

Выбытие соответствующего актива, по

Слайд 698. Учет расчетов с покупателями и заказчиками. Порядок создания и учета резервов по

8. Учет расчетов с покупателями и заказчиками. Порядок создания и учета резервов по

Слайд 70Все операции с покупателями и заказчиками оформляются на основе первичных документов: договоров,

Все операции с покупателями и заказчиками оформляются на основе первичных документов: договоров,

Слайд 71Учет на счете 62 «Расчеты с покупателями и заказчиками»

На основании утвержденной учетной

Учет на счете 62 «Расчеты с покупателями и заказчиками»

На основании утвержденной учетной

Слайд 73Сомнительный долг – это дебиторская задолженность, которая не погашена или с высокой вероятностью

Сомнительный долг – это дебиторская задолженность, которая не погашена или с высокой вероятностью

Слайд 74Конкретный порядок определения величины резерва устанавливается Учетной политикой организации в целях бухгалтерского учета.

Создаваемый

Конкретный порядок определения величины резерва устанавливается Учетной политикой организации в целях бухгалтерского учета.

Создаваемый

Слайд 769. Учет расчетов с поставщиками и подрядчиками

9. Учет расчетов с поставщиками и подрядчиками

Слайд 77Для учета расчетов с поставщиками применяют счет 60 "Расчеты с поставщиками и

Для учета расчетов с поставщиками применяют счет 60 "Расчеты с поставщиками и

Слайд 8010. Учет расчетов с бюджетом по налогам и сборам

10. Учет расчетов с бюджетом по налогам и сборам

Слайд 81Счет 68 "Расчеты по налогам и сборам" предназначен для обобщения информации о расчетах

Счет 68 "Расчеты по налогам и сборам" предназначен для обобщения информации о расчетах

Слайд 82Счет 68 "Расчеты по налогам и сборам" кредитуется на суммы, причитающиеся по налоговым

Счет 68 "Расчеты по налогам и сборам" кредитуется на суммы, причитающиеся по налоговым

Слайд 83Штрафные санкции, наложенные налоговыми органами по всем налогам и сборам, отражают по

Штрафные санкции, наложенные налоговыми органами по всем налогам и сборам, отражают по

Слайд 8811. Синтетический и аналитический учёт затрат на производство и исчисление фактической себестоимости продукции

11. Синтетический и аналитический учёт затрат на производство и исчисление фактической себестоимости продукции

Слайд 8912. Учет расчетов по оплате труда.

12. Учет расчетов по оплате труда.

Слайд 90Дата начисления заработной платы в бухгалтерском учете - последний календарный день каждого

Дата начисления заработной платы в бухгалтерском учете - последний календарный день каждого

Слайд 91Суммы начисленной заработной платы отражают в бухгалтерском учете по кредиту счета 70

Суммы начисленной заработной платы отражают в бухгалтерском учете по кредиту счета 70

Слайд 92Отражение в бухгалтерском учете удержаний из заработной платы

Суммы начисленного с заработной платы

Отражение в бухгалтерском учете удержаний из заработной платы

Суммы начисленного с заработной платы

Слайд 93Отражение в бухгалтерском учете удержаний из заработной платы

Проводки по удержаниям из заработной

Отражение в бухгалтерском учете удержаний из заработной платы

Проводки по удержаниям из заработной

Слайд 94Отражение в бухгалтерском учете выплаты заработной платы

Выплату заработной платы отражают по дебету

Отражение в бухгалтерском учете выплаты заработной платы

Выплату заработной платы отражают по дебету

Слайд 95Отражение в бухгалтерском учете депонированной заработной платы

При депонировании начисленной, но не выплаченной

Отражение в бухгалтерском учете депонированной заработной платы

При депонировании начисленной, но не выплаченной

Слайд 96Отражение в бухгалтерском учете депонированной заработной платы

При депонировании заработной платы работник вправе

Отражение в бухгалтерском учете депонированной заработной платы

При депонировании заработной платы работник вправе

Слайд 97Отражение в бухгалтерском учете страховых взносов

Начисление страховых взносов с зарплаты работников отражают

Дебет счета 20, 23,

Отражение в бухгалтерском учете страховых взносов

Начисление страховых взносов с зарплаты работников отражают

Дебет счета 20, 23,

Слайд 98Отражение в бухгалтерском учете страховых взносов

Страховые взносы по обязательному страхованию рассчитывают, исходя

Отражение в бухгалтерском учете страховых взносов

Страховые взносы по обязательному страхованию рассчитывают, исходя

Слайд 99Отражение в бухгалтерском учете страховых взносов

Для исчисления страховых взносов с 1 января

Отражение в бухгалтерском учете страховых взносов

Для исчисления страховых взносов с 1 января

Слайд 100Ставки страховых взносов на 2021 год

Ставки страховых взносов на 2021 год

Слайд 101Отражение в бухгалтерском учете страховых взносов

Суммы, не подлежащие обложению страховыми взносами приведены

Отражение в бухгалтерском учете страховых взносов

Суммы, не подлежащие обложению страховыми взносами приведены

Слайд 102Отражение в бухгалтерском учете страховых взносов

Формула расчета страховых взносов

Отражение в бухгалтерском учете страховых взносов

Формула расчета страховых взносов

Слайд 10313. Организация управленческого учета косвенных затрат экономического субъекта

13. Организация управленческого учета косвенных затрат экономического субъекта

Слайд 104Выбор формата учета затрат, в том числе их классификация в качестве прямых

Выбор формата учета затрат, в том числе их классификация в качестве прямых

Слайд 105Устанавливая правила распределения косвенных затрат в управленческой учетной политике учитывают особенности их

Устанавливая правила распределения косвенных затрат в управленческой учетной политике учитывают особенности их

Слайд 106Алгоритм одноступенчатого распределения косвенных затрат в управленческом учете:

определяется база распределения (драйвер) –

Алгоритм одноступенчатого распределения косвенных затрат в управленческом учете:

определяется база распределения (драйвер) –

Слайд 107При отсутствии прямой взаимосвязи между косвенными затратами и объектами затрат, затраты распределяются

При отсутствии прямой взаимосвязи между косвенными затратами и объектами затрат, затраты распределяются

Слайд 108Распределение затрат между подразделениями

Если затраты носят комплексный характер и относятся к деятельности

Распределение затрат между подразделениями

Если затраты носят комплексный характер и относятся к деятельности

Слайд 10914. Методы учета затрат и калькулирования себестоимости в отечественной и зарубежной практике

14. Методы учета затрат и калькулирования себестоимости в отечественной и зарубежной практике

Слайд 110В отечественной практике используют: попроцессный, попередельный, позаказный и нормативный методы

Попроцессный метод используется

В отечественной практике используют: попроцессный, попередельный, позаказный и нормативный методы

Попроцессный метод используется

Слайд 111Нормативный метод:

1. планирование затрат на основе норм

2. выявление отклонений

3.

Нормативный метод:

1. планирование затрат на основе норм

2. выявление отклонений

3.

Слайд 112В зарубежной практике используются: директ-костинг, стандарт-кост, АВС-метод.

Главное в системе «директ-костинг» -

В зарубежной практике используются: директ-костинг, стандарт-кост, АВС-метод.

Главное в системе «директ-костинг» -

Слайд 113Метод «стандарт-кост» («СК») заключается в сопоставлении нормативных расчетов с фактическими и выявлении

Метод «стандарт-кост» («СК») заключается в сопоставлении нормативных расчетов с фактическими и выявлении

Слайд 11415. Организация процесса бюджетирования в организации. Виды бюджетов.

15. Организация процесса бюджетирования в организации. Виды бюджетов.

Слайд 115Бюджетирование — это процесс подготовки, организации и контроля бюджетов с целью разработки

Бюджетирование — это процесс подготовки, организации и контроля бюджетов с целью разработки

Слайд 116Бюджетирование выполняет три основные функции:

планирования

учёта

контроля

Бюджетирование включает в себя обязательные

Бюджетирование выполняет три основные функции:

планирования

учёта

контроля

Бюджетирование включает в себя обязательные

Слайд 117Методика разработки бюджета:

постановка задачи, и сбор инфо не обходимой для разработки

Методика разработки бюджета:

постановка задачи, и сбор инфо не обходимой для разработки

Слайд 118Бюджеты делятся по группам:

финансовые (основные, главные) бюджеты: бюджеты доходов и расходов,

Бюджеты делятся по группам:

финансовые (основные, главные) бюджеты: бюджеты доходов и расходов,

Слайд 119Виды бюджетов:

Оперативный бюджет — это бюджет, прямо связанный с достижением целей

Виды бюджетов:

Оперативный бюджет — это бюджет, прямо связанный с достижением целей

Слайд 12016. Состав и содержание бухгалтерской (финансовой) отчетности, формы бухгалтерской (финансовой) отчетности и их

16. Состав и содержание бухгалтерской (финансовой) отчетности, формы бухгалтерской (финансовой) отчетности и их

Слайд 121Бухгалтерская (финансовая) отчетность – это информация о финансовом положении экономического субъекта на

Бухгалтерская (финансовая) отчетность – это информация о финансовом положении экономического субъекта на

Слайд 122Все элементы финансовой отчетности связаны между собой и отражают разные аспекты одних

Все элементы финансовой отчетности связаны между собой и отражают разные аспекты одних

Слайд 12317. Учет финансовых результатов.

17. Учет финансовых результатов.

Слайд 12719. Международные стандарты финансовой отчетности (МСФО) и их базовые принципы.

19. Международные стандарты финансовой отчетности (МСФО) и их базовые принципы.

Слайд 128Международные стандарты финансовой отчетности (МСФО) — это набор международных стандартов бухгалтерского учета,

Международные стандарты финансовой отчетности (МСФО) — это набор международных стандартов бухгалтерского учета,

Слайд 129Основополагающие Принципы МСФО:

принцип начисления. В соответствии с этим принципом события отражаются в

Основополагающие Принципы МСФО:

принцип начисления. В соответствии с этим принципом события отражаются в

Слайд 130Основные принципы — это свод одиннадцати фундаментальных принципов (концепций) бухгалтерского учета, действующих

Основные принципы — это свод одиннадцати фундаментальных принципов (концепций) бухгалтерского учета, действующих

Слайд 1313. Принцип действующего предприятия (Going-concern concept). Бухгалтерский учет предполагает, что экономическая единица

3. Принцип действующего предприятия (Going-concern concept). Бухгалтерский учет предполагает, что экономическая единица

Слайд 1325. Принцип двойственности учета (Dualaspect concept).

Метод расположения счетов, при котором двойственность

5. Принцип двойственности учета (Dualaspect concept).

Метод расположения счетов, при котором двойственность

Слайд 1338. Принцип реализации (Realization concept).

Определяет сумму дохода, которая должна быть признана

8. Принцип реализации (Realization concept).

Определяет сумму дохода, которая должна быть признана

Слайд 13410. Принцип последовательности (Consistency concept).

Суть состоит в том, что, выбрав однажды

10. Принцип последовательности (Consistency concept).

Суть состоит в том, что, выбрав однажды

Слайд 13533. Понятие существенности в аудите. Существенность при планировании и проведении аудита.

МЕЖДУНАРОДНЫЙ СТАНДАРТ АУДИТА

33. Понятие существенности в аудите. Существенность при планировании и проведении аудита.

МЕЖДУНАРОДНЫЙ СТАНДАРТ АУДИТА

Слайд 136В различных концепциях подготовки финансовой отчетности понятие существенности рассматривается в контексте подготовки

В различных концепциях подготовки финансовой отчетности понятие существенности рассматривается в контексте подготовки

Слайд 137Определение аудитором существенности является предметом профессионального суждения и зависит от понимания аудитором

Слайд 138Принцип существенности применяется аудитором как при планировании, так и при проведении аудита,

Слайд 139Существенность, определенная на этапе планирования аудита, не обязательно задает величину, меньше которой

Существенность, определенная на этапе планирования аудита, не обязательно задает величину, меньше которой

Слайд 14034. Выявление и оценка аудитором рисков существенного искажения бухгалтерской (финансовой) отчетности

Международный стандарт аудита

34. Выявление и оценка аудитором рисков существенного искажения бухгалтерской (финансовой) отчетности

Международный стандарт аудита

Слайд 141Аудитор должен выявить и оценить риски существенного искажения:

на уровне финансовой отчетности

на уровне

Аудитор должен выявить и оценить риски существенного искажения:

на уровне финансовой отчетности

на уровне

Слайд 142Процедуры оценки рисков должны включать следующее:

направление запросов руководству, соответствующим сотрудникам службы внутреннего

Процедуры оценки рисков должны включать следующее:

направление запросов руководству, соответствующим сотрудникам службы внутреннего

Слайд 143Аудитор должен рассмотреть вопрос, является ли значимой для выявления рисков существенного искажения

Аудитор должен рассмотреть вопрос, является ли значимой для выявления рисков существенного искажения

Слайд 144Если руководитель задания выполнял другие задания для организации, то он должен рассмотреть,

Если руководитель задания выполнял другие задания для организации, то он должен рассмотреть,

Слайд 145Аудитор должен получить понимание того, осуществляются ли в организации следующие процессы:

выявление бизнес-рисков,

Аудитор должен получить понимание того, осуществляются ли в организации следующие процессы:

выявление бизнес-рисков,

Слайд 146Если в организации применяется процесс оценки рисков организации, аудитор должен достичь понимания

Если в организации применяется процесс оценки рисков организации, аудитор должен достичь понимания

Слайд 147Если такой процесс в организации не осуществляется или применяется в отношении отдельного

Если такой процесс в организации не осуществляется или применяется в отношении отдельного

Слайд 148Для этого аудитор должен:

выявлять риски на протяжении всего процесса изучения организации и

выявлять риски на протяжении всего процесса изучения организации и

Слайд 14938. Аудиторские доказательства. Аудиторские процедуры для сбора аудиторских доказательств.

Международный стандарт аудита (МСА) 500

38. Аудиторские доказательства. Аудиторские процедуры для сбора аудиторских доказательств.

Международный стандарт аудита (МСА) 500

Слайд 150Аудиторские доказательства – это данные, ставшие достоянием в ходе аудиторской проверки, на

Аудиторские доказательства – это данные, ставшие достоянием в ходе аудиторской проверки, на

Слайд 151Аудитор получает аудиторские доказательства путем выполнения процедур проверки по существу:

инспектирование

наблюдение

запрос

подтверждение

пересчет (проверка

Аудитор получает аудиторские доказательства путем выполнения процедур проверки по существу:

инспектирование

наблюдение

запрос

подтверждение

пересчет (проверка

Слайд 152Обосновать количественную меру данных и их необходимую смысловую нагрузку по поставленным задачам

Обосновать количественную меру данных и их необходимую смысловую нагрузку по поставленным задачам

Слайд 153Оценка проверки по существу:

существование – обязательство или актив, отраженные в документации, действительно

Оценка проверки по существу:

существование – обязательство или актив, отраженные в документации, действительно

Слайд 154Виды аудиторских доказательств

По источнику:

внутренние – полученные письменно или устно от лица, подвергаемого

Виды аудиторских доказательств

По источнику:

внутренние – полученные письменно или устно от лица, подвергаемого

Слайд 155Источники аудиторских доказательств:

первичные документы как самого аудируемого лица, так и других организаций,

Источники аудиторских доказательств:

первичные документы как самого аудируемого лица, так и других организаций,

Слайд 156Процедуры получения аудиторских доказательств

количественный анализ документации – арифметическая проверка результатов вычислений и

Процедуры получения аудиторских доказательств

количественный анализ документации – арифметическая проверка результатов вычислений и

Слайд 157Процедуры получения аудиторских доказательств

анализ документации – установление реальности той или иной важной

Процедуры получения аудиторских доказательств

анализ документации – установление реальности той или иной важной

Слайд 158Факторы оценки аудиторских доказательств, влияющие на их достоверность:

Внешние аудиторские доказательства ценнее внутренних,

Факторы оценки аудиторских доказательств, влияющие на их достоверность:

Внешние аудиторские доказательства ценнее внутренних,

Слайд 159На степень суждения аудитора о достаточности доказательств и их надлежащем характере влияют:

существенность

На степень суждения аудитора о достаточности доказательств и их надлежащем характере влияют:

существенность

Слайд 160Аудиторские доказательства оформляются в соответствии с внутренними стандартами проверяющей организации

Перечень документов, относящихся

Аудиторские доказательства оформляются в соответствии с внутренними стандартами проверяющей организации

Перечень документов, относящихся

Слайд 161По итогам проверки в аудиторской фирме на каждое предприятие заводится папка, и

По итогам проверки в аудиторской фирме на каждое предприятие заводится папка, и

ОТЧЕТпо производственно – хозяйственной деятельности за 2011 год

ОТЧЕТпо производственно – хозяйственной деятельности за 2011 год Реформы производства в суде второй инстанции Колоскова Елена

Реформы производства в суде второй инстанции Колоскова Елена Склонение имен прилагательных

Склонение имен прилагательных Сокращение дробей

Сокращение дробей Инвест налог преф теория 1

Инвест налог преф теория 1 Современный урок

Современный урок Презентация на тему Равнины суши

Презентация на тему Равнины суши Sport in Our Life

Sport in Our Life Методическое объединение русского языка и литературы 2010-2011 г.

Методическое объединение русского языка и литературы 2010-2011 г. Компьютерные игры.

Компьютерные игры. Макиавелли Гоббс

Макиавелли Гоббс Презентация на тему Физиология питания

Презентация на тему Физиология питания  МОЯ ЖИЗНЬ- МОЙ ВЫБОРПроект –победитель Всероссийского конкурса государственной поддержки НКО

МОЯ ЖИЗНЬ- МОЙ ВЫБОРПроект –победитель Всероссийского конкурса государственной поддержки НКО Декоративное искусство. Футбол

Декоративное искусство. Футбол Отношение государства к народу

Отношение государства к народу Народные промыслы: золотая хохлома

Народные промыслы: золотая хохлома Презентация на тему Эквадор

Презентация на тему Эквадор Инструкторский Курс Скилл Кэмп. Лучше быть, чем казаться

Инструкторский Курс Скилл Кэмп. Лучше быть, чем казаться Бизнес-проект Позитиff

Бизнес-проект Позитиff Market: types, structure, elements

Market: types, structure, elements ВСК Кабель Групп

ВСК Кабель Групп Моя малая Родина

Моя малая Родина 20141118_refleksiya

20141118_refleksiya Строение материнской платы

Строение материнской платы Вопрос функциональных качеств холодного оружия в российских публикациях XIX – начала XX вв

Вопрос функциональных качеств холодного оружия в российских публикациях XIX – начала XX вв Политический конфликт

Политический конфликт Проект Формирование открытого банка оценочных средств по русскому языку

Проект Формирование открытого банка оценочных средств по русскому языку Версия от 24.06.2008 г. Безопасное движение в будущее

Версия от 24.06.2008 г. Безопасное движение в будущее