- Промежуточные результаты проекта по поддержке внедрения МСФО9 для Москоммерцбанка

Содержание

- 2. Повестка встречи Обсуждение промежуточных результатов: Результаты PD модели Результаты LGD модели Результаты макроэкономической модели

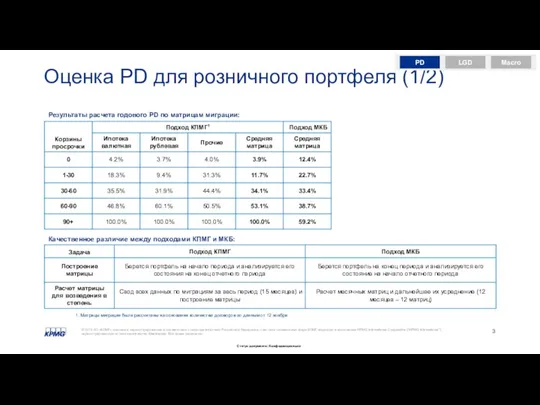

- 3. Результаты расчета годового PD по матрицам миграции: 1. Матрицы миграции были рассчитаны на основании количества договоров

- 4. Оценка PD для розничного портфеля (2/2) Результаты расчета lifetime PD по матрицам миграции

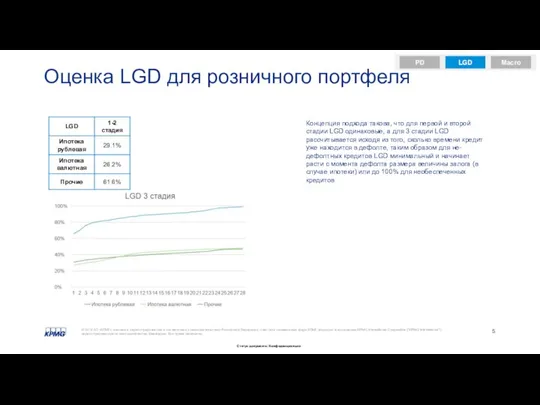

- 5. Оценка LGD для розничного портфеля Концепция подхода такова, что для первой и второй стадии LGD одинаковые,

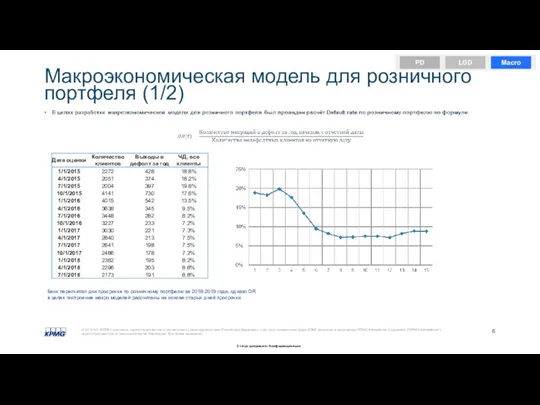

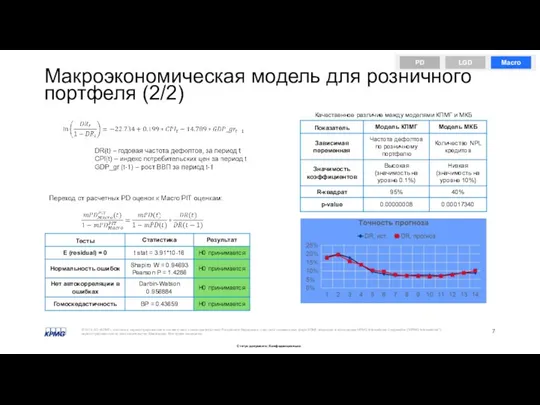

- 6. Макроэкономическая модель для розничного портфеля (1/2) Банк пересчитал дни просрочки по розничному портфелю за 2018-2019 года,

- 7. Макроэкономическая модель для розничного портфеля (2/2)

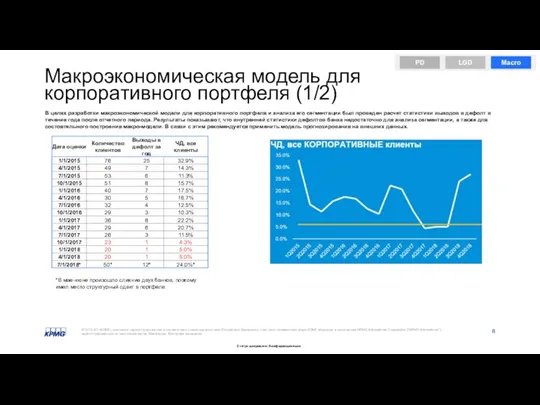

- 8. Макроэкономическая модель для корпоративного портфеля (1/2) В целях разработки макроэкономической модели для корпоративного портфеля и анализа

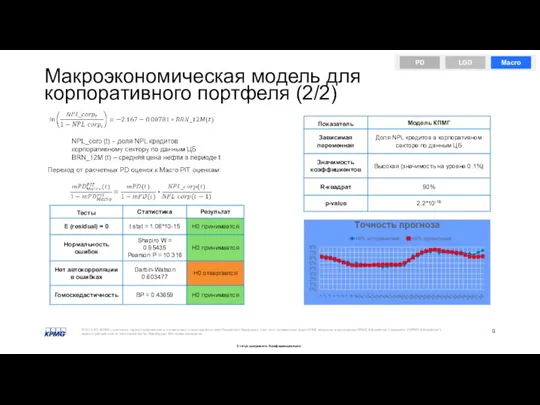

- 9. Макроэкономическая модель для корпоративного портфеля (2/2)

- 10. Следующие шаги Банк рассчитывает резервы с учетом новых PD и LGD (с помощью КПМГ) Банк и

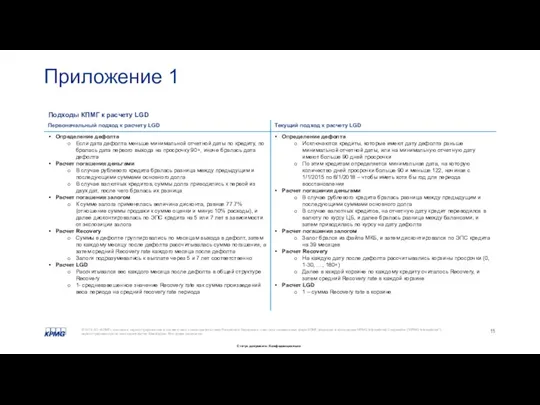

- 11. Приложение 1 Подходы КПМГ к расчету LGD

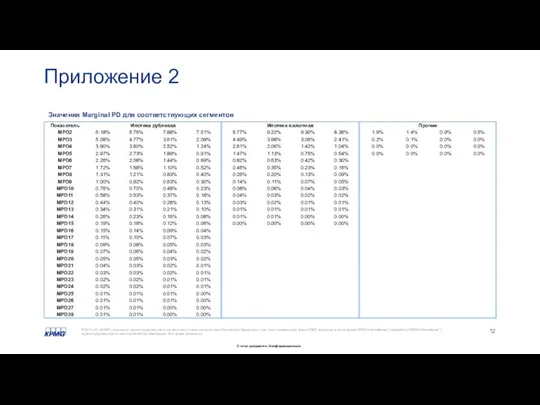

- 12. Приложение 2 Значения Marginal PD для соответствующих сегментов

- 14. Скачать презентацию

Слайд 2Повестка встречи

Обсуждение промежуточных результатов:

Результаты PD модели

Результаты LGD модели

Результаты макроэкономической

Повестка встречи

Обсуждение промежуточных результатов:

Результаты PD модели

Результаты LGD модели

Результаты макроэкономической

Слайд 3Результаты расчета годового PD по матрицам миграции:

1. Матрицы миграции были рассчитаны на

Результаты расчета годового PD по матрицам миграции:

1. Матрицы миграции были рассчитаны на

Слайд 4Оценка PD для розничного портфеля (2/2)

Результаты расчета lifetime PD по матрицам миграции

Оценка PD для розничного портфеля (2/2)

Результаты расчета lifetime PD по матрицам миграции

Слайд 5Оценка LGD для розничного портфеля

Концепция подхода такова, что для первой и второй

Оценка LGD для розничного портфеля

Концепция подхода такова, что для первой и второй

Слайд 6Макроэкономическая модель для розничного портфеля (1/2)

Банк пересчитал дни просрочки по розничному портфелю

Макроэкономическая модель для розничного портфеля (1/2)

Банк пересчитал дни просрочки по розничному портфелю

Слайд 7Макроэкономическая модель для розничного портфеля (2/2)

Макроэкономическая модель для розничного портфеля (2/2)

Слайд 8Макроэкономическая модель для корпоративного портфеля (1/2)

В целях разработки макроэкономической модели для корпоративного

Макроэкономическая модель для корпоративного портфеля (1/2)

В целях разработки макроэкономической модели для корпоративного

Слайд 9Макроэкономическая модель для корпоративного портфеля (2/2)

Макроэкономическая модель для корпоративного портфеля (2/2)

Слайд 10Следующие шаги

Банк рассчитывает резервы с учетом новых PD и LGD (с помощью

Следующие шаги

Банк рассчитывает резервы с учетом новых PD и LGD (с помощью

Слайд 11Приложение 1

Подходы КПМГ к расчету LGD

Приложение 1

Подходы КПМГ к расчету LGD

Слайд 12Приложение 2

Значения Marginal PD для соответствующих сегментов

Приложение 2

Значения Marginal PD для соответствующих сегментов

Теория автоматического управления

Теория автоматического управления Планирование технического развития предприятия. Планирование социального развития предприятия

Планирование технического развития предприятия. Планирование социального развития предприятия Межгосударственный авиационный комитет Координационная комиссия по аэронавигации Москва, 1-2 декабря 2010 г. О различиях между нац

Межгосударственный авиационный комитет Координационная комиссия по аэронавигации Москва, 1-2 декабря 2010 г. О различиях между нац Структура и содержание КИМ ЕГЭ в 2012 г.

Структура и содержание КИМ ЕГЭ в 2012 г. Проблема выбора профессии в 21 веке

Проблема выбора профессии в 21 веке Культура Украины 14 века

Культура Украины 14 века Культура древней Руси

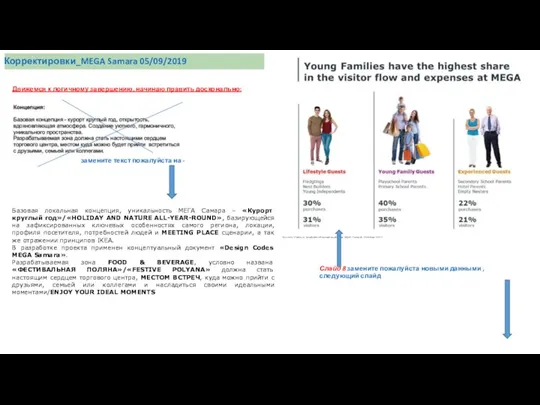

Культура древней Руси Корректировки MEGA Samara

Корректировки MEGA Samara Экологическое проектирование

Экологическое проектирование Проект женского фитнес-центра

Проект женского фитнес-центра Бытовая швейная машина

Бытовая швейная машина National symbols of the UK

National symbols of the UK Презентация на тему Мифы славян

Презентация на тему Мифы славян Северный Кавказ

Северный Кавказ Оценка идей и бизнес-возможностей «На земле не существует безопасности – только возможности» Дуглас МакАртур

Оценка идей и бизнес-возможностей «На земле не существует безопасности – только возможности» Дуглас МакАртур Планеты-гиганты и маленький Плутон

Планеты-гиганты и маленький Плутон Я гражданин России

Я гражданин России Принципы финансов

Принципы финансов Аттестационная работа. Создание творческого проекта Домовая роспись в интерьере

Аттестационная работа. Создание творческого проекта Домовая роспись в интерьере Косметическая маска для лица с биоактивными пептидами Herbarty

Косметическая маска для лица с биоактивными пептидами Herbarty Классификация коммуникативных стратегий по цели

Классификация коммуникативных стратегий по цели ВТОРОЙ ЗАКОН НЬЮТОНА

ВТОРОЙ ЗАКОН НЬЮТОНА Конкурс презентаций

Конкурс презентаций Урок - игра «Аукцион» (8 класс)

Урок - игра «Аукцион» (8 класс) Собор Санта Мария дель Фьоре (Флорентийский собор)

Собор Санта Мария дель Фьоре (Флорентийский собор) GK120产品保养调整介绍

GK120产品保养调整介绍 Презентация на тему Правописание причастий

Презентация на тему Правописание причастий  investitsii_4

investitsii_4