- Проценты и временная стоимость денег

Содержание

- 2. КЛЮЧЕВЫЕ ПОНЯТИЯ Процент Дисконтирование Наращение Аннуитет Будущая стоимость Текущая стоимость Ставка дисконта Фактор фонда возмещения Взнос

- 3. Полученная сегодня сумма обладает большей ценностью, чем ее эквивалент, полученный в будущем. Будущие поступления менее ценны,

- 4. Основные понятия теории стоимости денег во времени процент - это доход от предоставления денег в долг

- 5. Основные понятия теории стоимости денег во времени капитализация процента - присоединение начисленных процентов к основной сумме;

- 6. Условные обозначения: I – проценты за весь срок ссуды (interest); PV – первоначальная сумма долга или

- 7. Операция наращения PV FV i t (время) n

- 8. Операция дисконтирования PV FV i t (время) n

- 9. В зависимости от базы для начисления процента различают: Простой процент Сложный процент

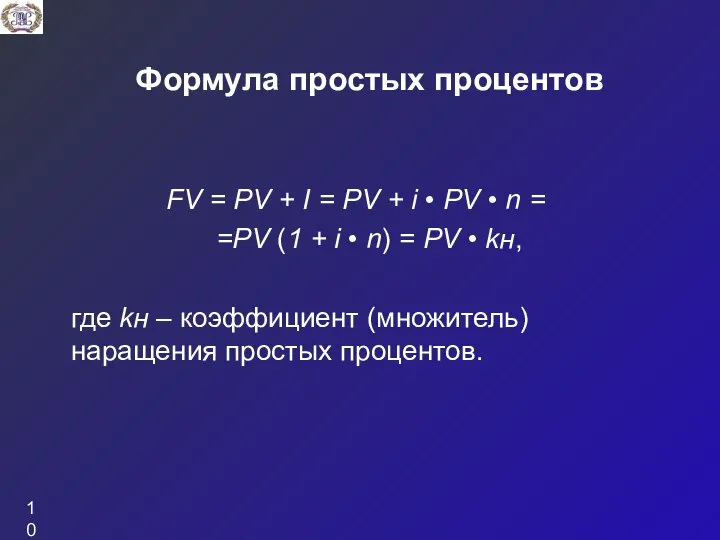

- 10. Формула простых процентов FV = PV + I = PV + i • PV • n

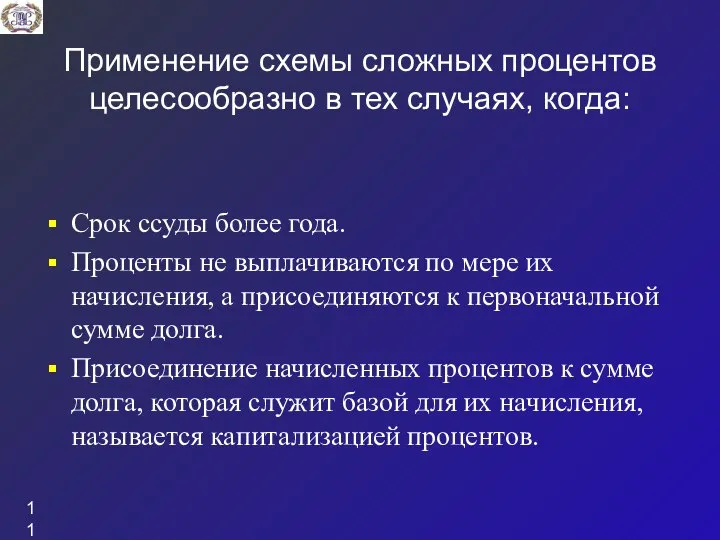

- 11. Применение схемы сложных процентов целесообразно в тех случаях, когда: Срок ссуды более года. Проценты не выплачиваются

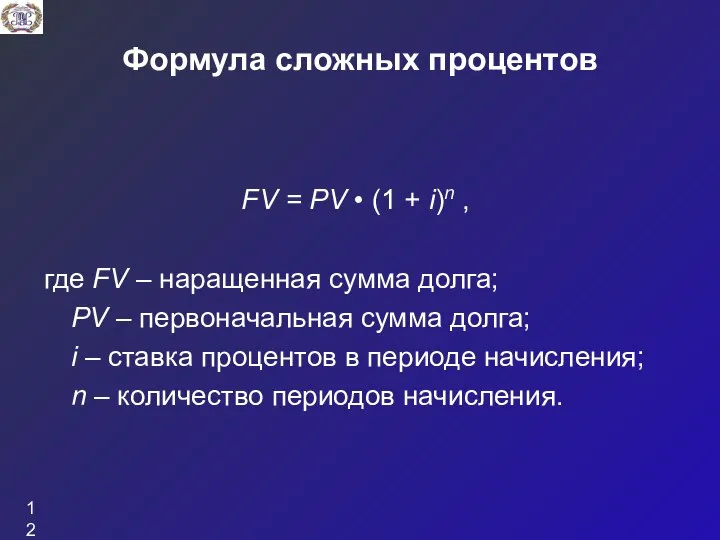

- 12. Формула сложных процентов FV = PV • (1 + i)n , где FV – наращенная сумма

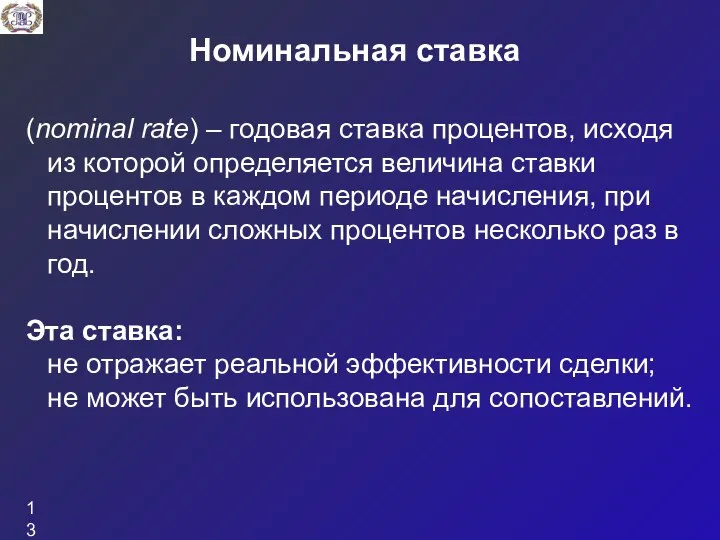

- 13. Номинальная ставка (nominal rate) – годовая ставка процентов, исходя из которой определяется величина ставки процентов в

- 14. Эффективная ставка (effective rate), измеряет тот реальный относительный доход, который получен в целом за год, с

- 15. Сущность потока платежей Ряд распределенных во времени выплат и поступлений называется потоком платежей. Поток платежей, все

- 16. Обобщающие характеристики финансовых потоков Наращенная сумма. Текущая стоимость потока платежей.

- 17. Наращенная сумма Сумма всех платежей с начисленными на них процентами к концу срока ренты. Это может

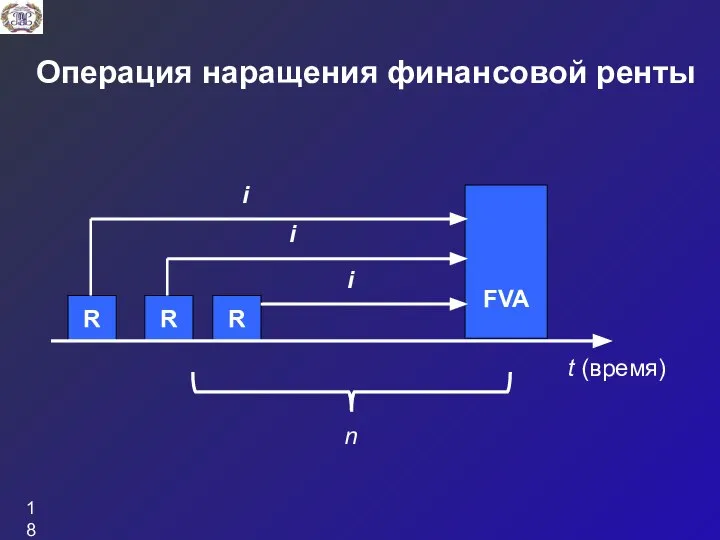

- 18. Операция наращения финансовой ренты FVA t (время) n

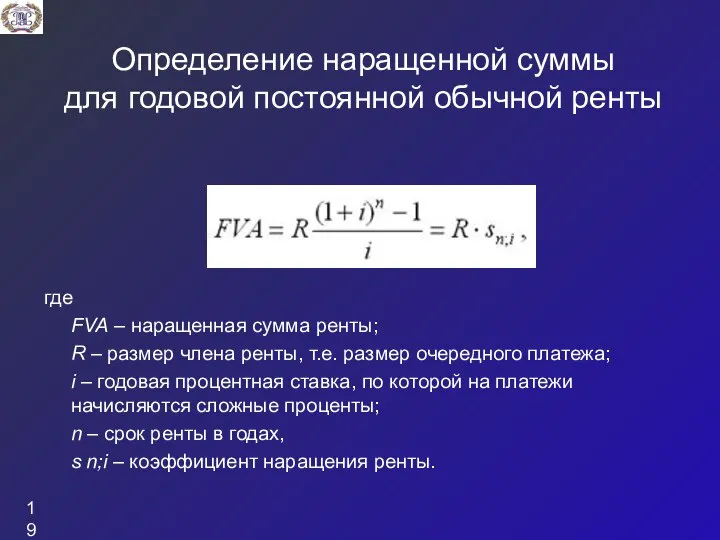

- 19. Определение наращенной суммы для годовой постоянной обычной ренты где FVA – наращенная сумма ренты; R –

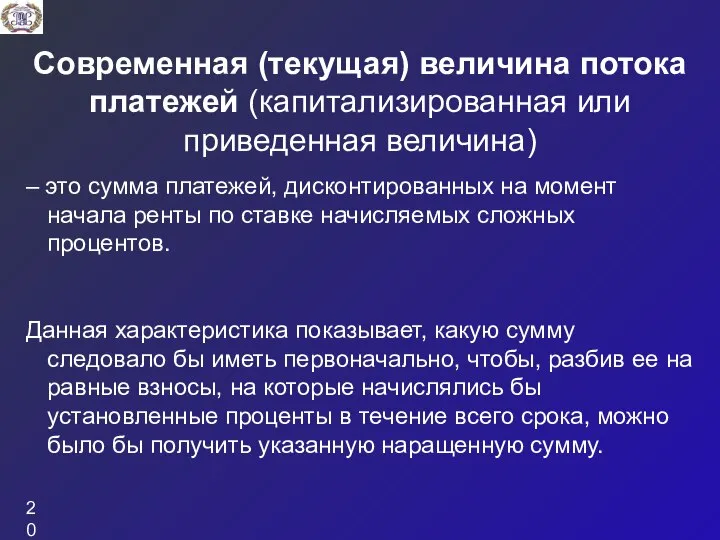

- 20. Современная (текущая) величина потока платежей (капитализированная или приведенная величина) – это сумма платежей, дисконтированных на момент

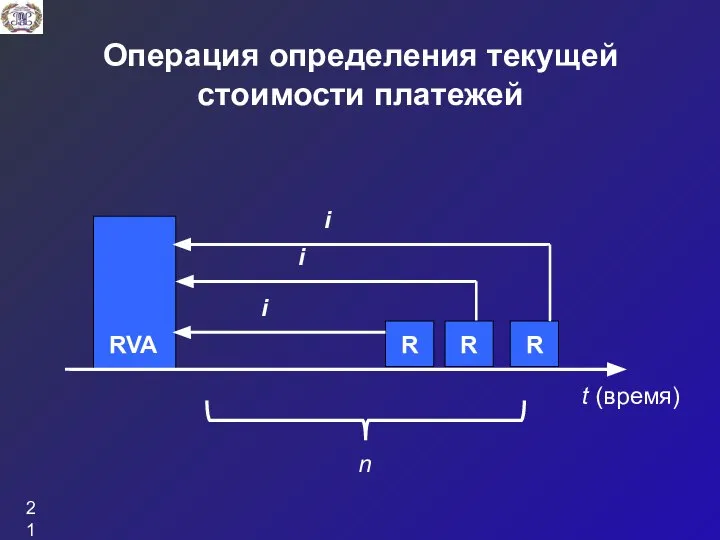

- 21. Операция определения текущей стоимости платежей t (время) n

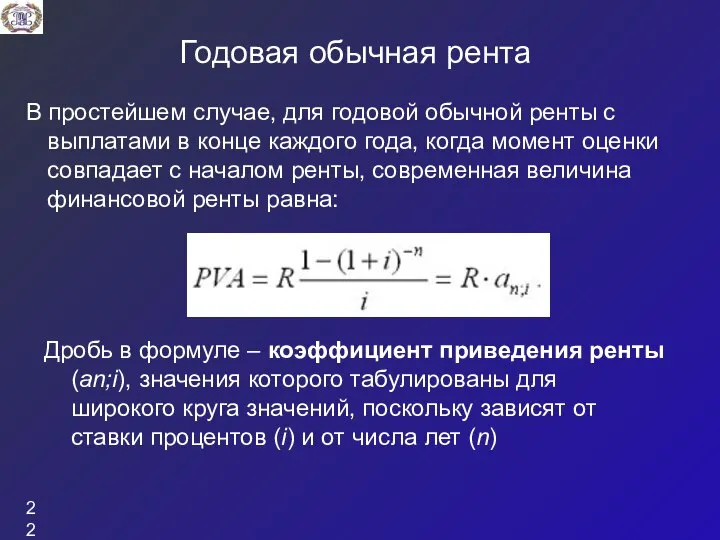

- 22. Годовая обычная рента В простейшем случае, для годовой обычной ренты с выплатами в конце каждого года,

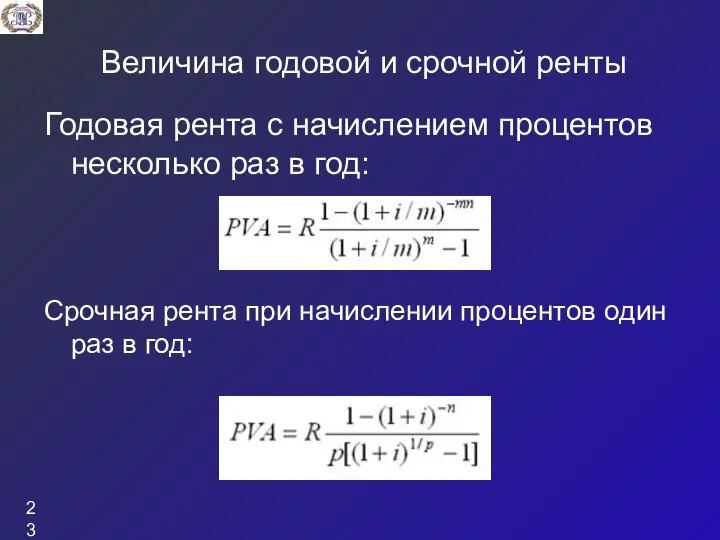

- 23. Величина годовой и срочной ренты Годовая рента с начислением процентов несколько раз в год: Срочная рента

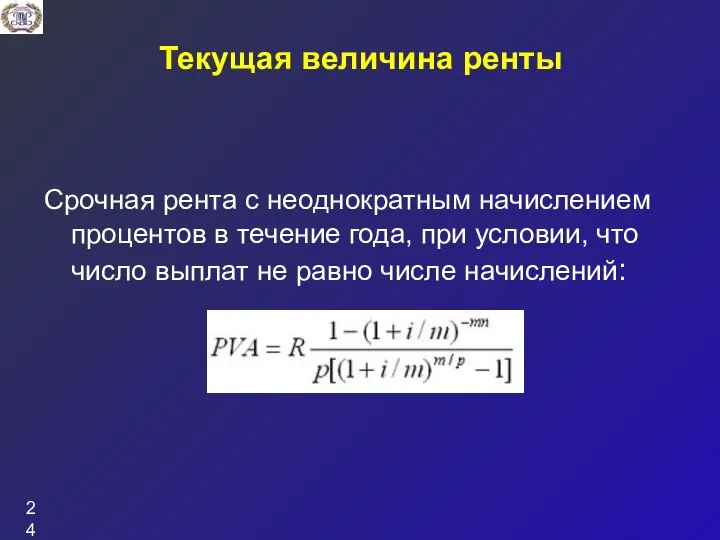

- 24. Текущая величина ренты Срочная рента с неоднократным начислением процентов в течение года, при условии, что число

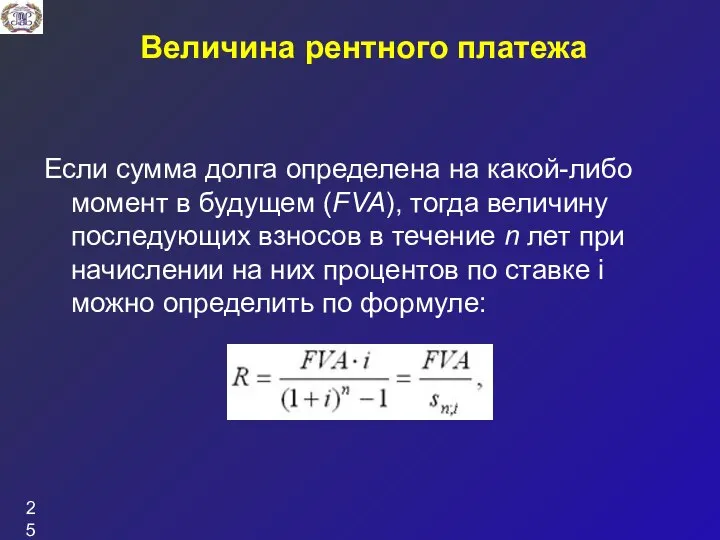

- 25. Величина рентного платежа Если сумма долга определена на какой-либо момент в будущем (FVA), тогда величину последующих

- 26. Величина рентного платежа Если исходной величиной является текущая стоимость финансовой ренты, тогда, исходя из ставки процента

- 28. Скачать презентацию

Слайд 2КЛЮЧЕВЫЕ ПОНЯТИЯ

Процент

Дисконтирование

Наращение

Аннуитет

Будущая стоимость

Текущая стоимость

Ставка дисконта

Фактор фонда возмещения

Взнос на амортизацию денежной единицы

КЛЮЧЕВЫЕ ПОНЯТИЯ

Процент

Дисконтирование

Наращение

Аннуитет

Будущая стоимость

Текущая стоимость

Ставка дисконта

Фактор фонда возмещения

Взнос на амортизацию денежной единицы

Слайд 3Полученная сегодня сумма обладает большей ценностью, чем ее эквивалент, полученный в будущем.

Будущие

Будущие

Слайд 4Основные понятия теории стоимости денег во времени

процент - это доход от предоставления

Основные понятия теории стоимости денег во времени

процент - это доход от предоставления

Слайд 5Основные понятия теории стоимости денег во времени

капитализация процента - присоединение начисленных процентов

Основные понятия теории стоимости денег во времени

капитализация процента - присоединение начисленных процентов

Слайд 6Условные обозначения:

I – проценты за весь срок ссуды (interest);

PV – первоначальная

Условные обозначения:

I – проценты за весь срок ссуды (interest);

PV – первоначальная

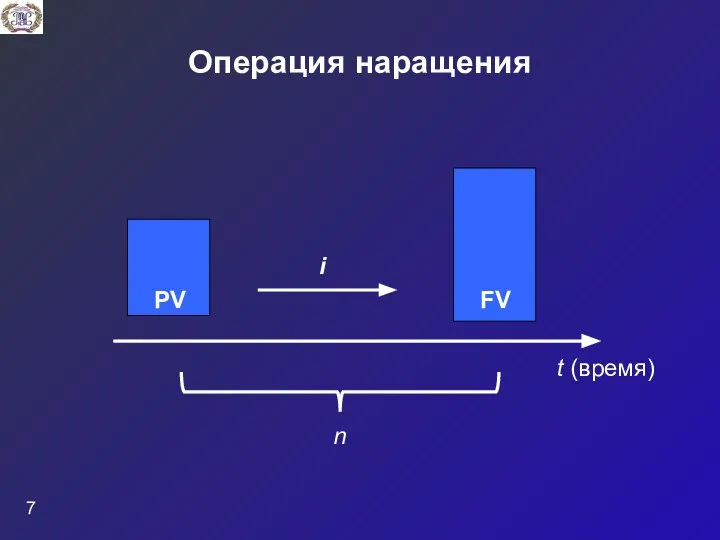

Слайд 7Операция наращения

PV

FV

i

t (время)

n

Операция наращения

PV

FV

i

t (время)

n

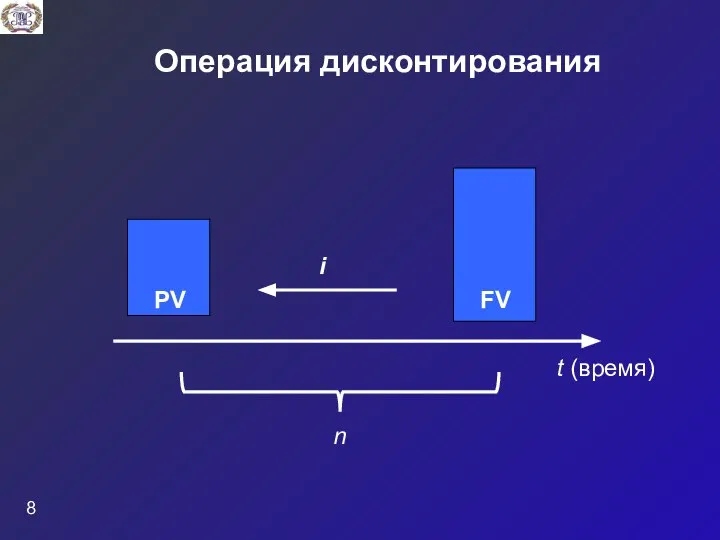

Слайд 8Операция дисконтирования

PV

FV

i

t (время)

n

Операция дисконтирования

PV

FV

i

t (время)

n

Слайд 9В зависимости от базы для начисления процента различают:

Простой процент

Сложный процент

В зависимости от базы для начисления процента различают:

Простой процент

Сложный процент

Слайд 10Формула простых процентов

FV = PV + I = PV + i •

Формула простых процентов

FV = PV + I = PV + i •

Слайд 11Применение схемы сложных процентов целесообразно в тех случаях, когда:

Срок ссуды более года.

Проценты

Применение схемы сложных процентов целесообразно в тех случаях, когда:

Срок ссуды более года.

Проценты

Слайд 12Формула сложных процентов

FV = PV • (1 + i)n ,

где FV –

Формула сложных процентов

FV = PV • (1 + i)n ,

где FV –

Слайд 13Номинальная ставка

(nominal rate) – годовая ставка процентов, исходя из которой определяется величина

Номинальная ставка

(nominal rate) – годовая ставка процентов, исходя из которой определяется величина

Слайд 14Эффективная ставка

(effective rate), измеряет тот реальный относительный доход, который получен в целом

Эффективная ставка

(effective rate), измеряет тот реальный относительный доход, который получен в целом

Слайд 15Сущность потока платежей

Ряд распределенных во времени выплат и поступлений называется потоком платежей.

Поток

Сущность потока платежей

Ряд распределенных во времени выплат и поступлений называется потоком платежей.

Поток

Слайд 16Обобщающие характеристики

финансовых потоков

Наращенная сумма.

Текущая стоимость потока платежей.

Обобщающие характеристики

финансовых потоков

Наращенная сумма.

Текущая стоимость потока платежей.

Слайд 17Наращенная сумма

Сумма всех платежей с начисленными на них процентами к концу срока

Наращенная сумма

Сумма всех платежей с начисленными на них процентами к концу срока

Слайд 18Операция наращения финансовой ренты

FVA

t (время)

n

Операция наращения финансовой ренты

FVA

t (время)

n

Слайд 19Определение наращенной суммы

для годовой постоянной обычной ренты

где

FVA – наращенная сумма ренты;

R –

Определение наращенной суммы

для годовой постоянной обычной ренты

где

FVA – наращенная сумма ренты;

R –

Слайд 20Современная (текущая) величина потока платежей (капитализированная или приведенная величина)

– это сумма платежей,

Современная (текущая) величина потока платежей (капитализированная или приведенная величина)

– это сумма платежей,

Слайд 21Операция определения текущей стоимости платежей

t (время)

n

Операция определения текущей стоимости платежей

t (время)

n

Слайд 22Годовая обычная рента

В простейшем случае, для годовой обычной ренты с выплатами в

Годовая обычная рента

В простейшем случае, для годовой обычной ренты с выплатами в

Слайд 23Величина годовой и срочной ренты

Годовая рента с начислением процентов несколько раз в

Величина годовой и срочной ренты

Годовая рента с начислением процентов несколько раз в

Слайд 24Текущая величина ренты

Срочная рента с неоднократным начислением процентов в течение года, при

Текущая величина ренты

Срочная рента с неоднократным начислением процентов в течение года, при

Слайд 25Величина рентного платежа

Если сумма долга определена на какой-либо момент в будущем (FVA),

Величина рентного платежа

Если сумма долга определена на какой-либо момент в будущем (FVA),

Слайд 26Величина рентного платежа

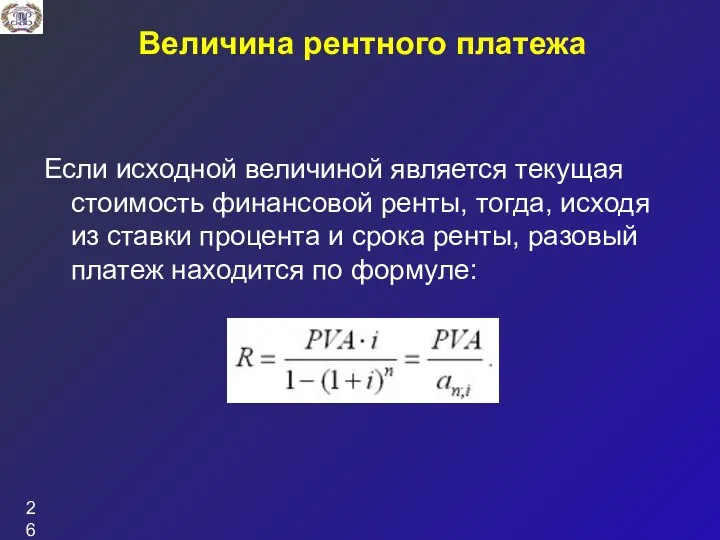

Если исходной величиной является текущая стоимость финансовой ренты, тогда, исходя

Величина рентного платежа

Если исходной величиной является текущая стоимость финансовой ренты, тогда, исходя

Презентация на тему Нахождение части от целого и целого по его части

Презентация на тему Нахождение части от целого и целого по его части Jmol – a paradigm shift in crystallographic visualization

Jmol – a paradigm shift in crystallographic visualization Взаимосвязи морских животных

Взаимосвязи морских животных Черлидинг

Черлидинг PROJECT MANAGEMENT

PROJECT MANAGEMENT Посудный бизнес. Июль 2021

Посудный бизнес. Июль 2021 Производительность систем на основе RDBMS ORACLE

Производительность систем на основе RDBMS ORACLE Оригами

Оригами Подготовка к переговорам

Подготовка к переговорам МЕРОПРИЯТИЯ ПРОЕКТА «ШКОЛЬНАЯ СПОРТИВНАЯ ЛИГА» ПРОВЕСТИ В КАЖДОЙ ШКОЛЕ Л.Э. Исаева.

МЕРОПРИЯТИЯ ПРОЕКТА «ШКОЛЬНАЯ СПОРТИВНАЯ ЛИГА» ПРОВЕСТИ В КАЖДОЙ ШКОЛЕ Л.Э. Исаева. Индекс развития человеческого потенциала

Индекс развития человеческого потенциала Урок подготовки к сочинению-описанию памятника

Урок подготовки к сочинению-описанию памятника Презентация на тему Личностные и интеллектуальные особенности как фактор, влияющий на качество образования

Презентация на тему Личностные и интеллектуальные особенности как фактор, влияющий на качество образования  Мировые финансовые рынки

Мировые финансовые рынки Плановые и фактические расходы и выручка Сводные показатели деятельности Данные для регулятора Отчет в рамках раскрытия Разница.

Плановые и фактические расходы и выручка Сводные показатели деятельности Данные для регулятора Отчет в рамках раскрытия Разница. Індекси цін у будівництві

Індекси цін у будівництві Internet w zarzadzaniu

Internet w zarzadzaniu Потеря устойчивости мостичного амортизатора из эластомера

Потеря устойчивости мостичного амортизатора из эластомера Сложные слова

Сложные слова Решение задач по теме ритмичные потоки

Решение задач по теме ритмичные потоки РИСК-МЕНЕЖДМЕНТ

РИСК-МЕНЕЖДМЕНТ история мсэ в россии

история мсэ в россии Фонтан. Его назначение и конструкция.

Фонтан. Его назначение и конструкция. История развития вычислительной техники

История развития вычислительной техники Презентация на тему Многоуровневые списки

Презентация на тему Многоуровневые списки  Презентация на тему Социологическое направление культурологической мысли

Презентация на тему Социологическое направление культурологической мысли  Презентация на тему Механизмы регуляции температуры тела

Презентация на тему Механизмы регуляции температуры тела  Особенности приемной кампании 2022. КубГТУ

Особенности приемной кампании 2022. КубГТУ