- А К Ц И З

Содержание

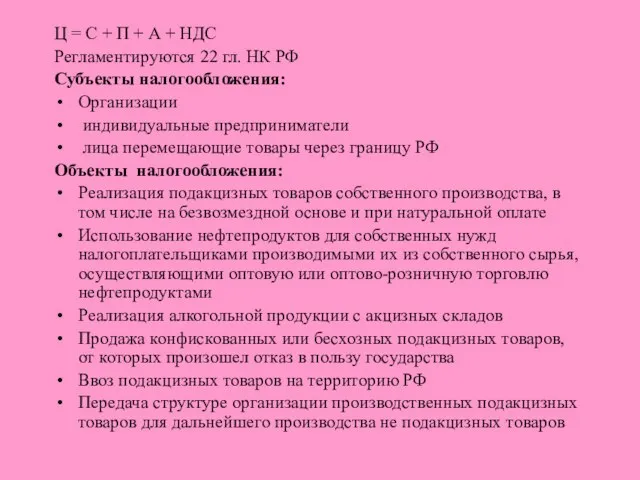

- 2. Ц = С + П + А + НДС Регламентируются 22 гл. НК РФ Субъекты налогообложения:

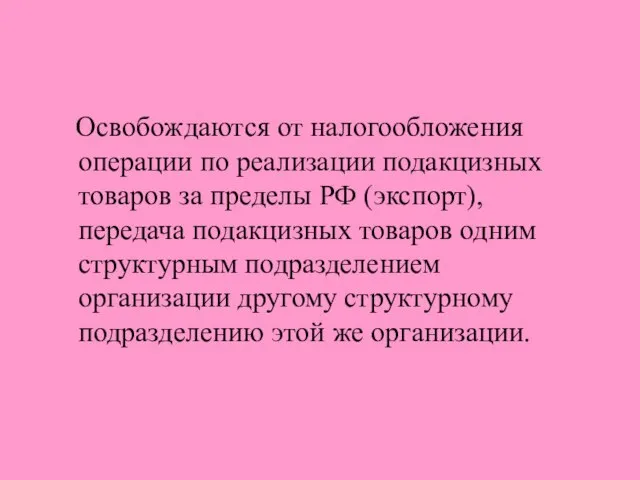

- 3. Освобождаются от налогообложения операции по реализации подакцизных товаров за пределы РФ (экспорт), передача подакцизных товаров одним

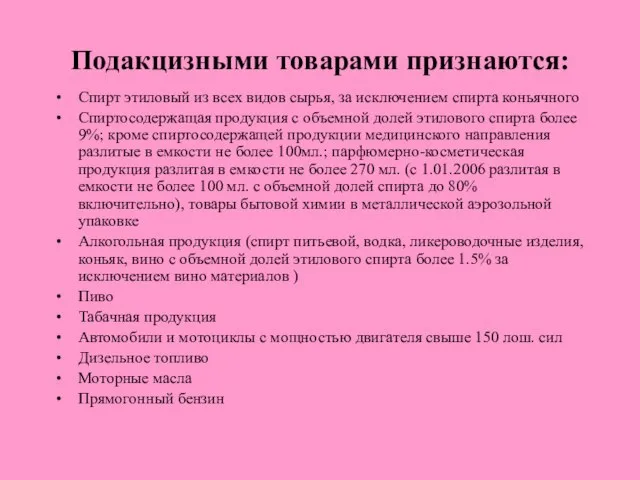

- 4. Подакцизными товарами признаются: Спирт этиловый из всех видов сырья, за исключением спирта коньячного Спиртосодержащая продукция с

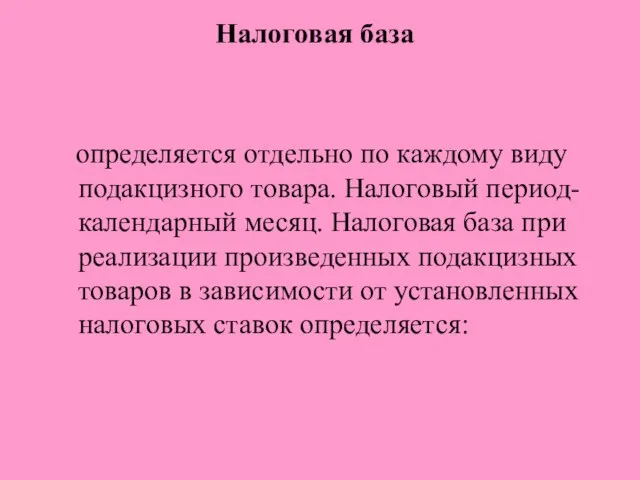

- 5. Налоговая база определяется отдельно по каждому виду подакцизного товара. Налоговый период- календарный месяц. Налоговая база при

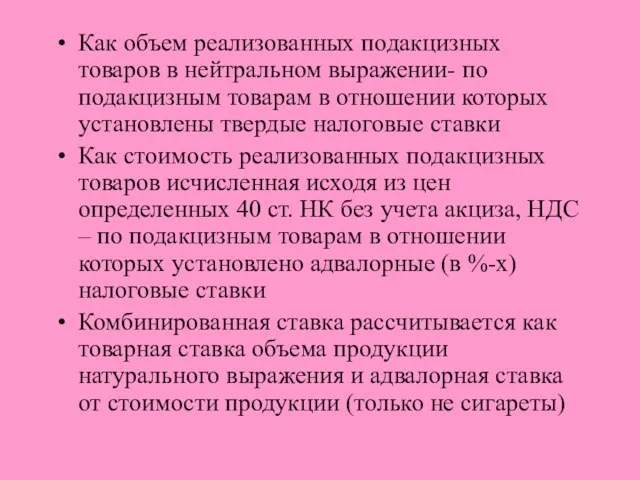

- 6. Как объем реализованных подакцизных товаров в нейтральном выражении- по подакцизным товарам в отношении которых установлены твердые

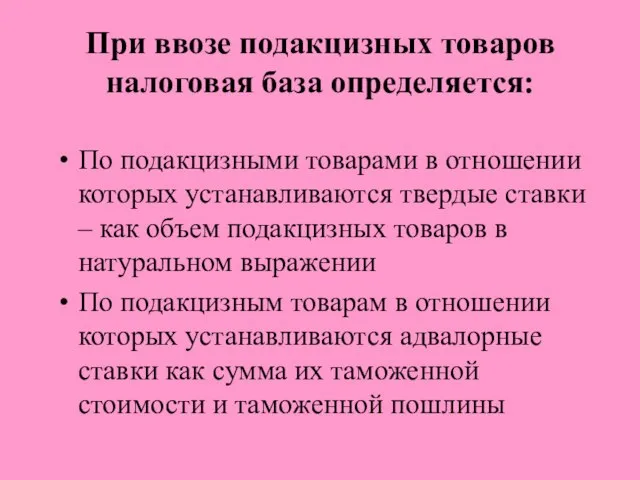

- 7. При ввозе подакцизных товаров налоговая база определяется: По подакцизными товарами в отношении которых устанавливаются твердые ставки

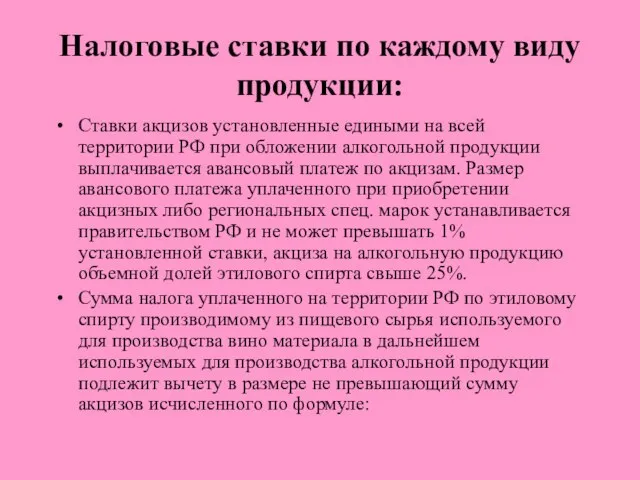

- 8. Налоговые ставки по каждому виду продукции: Ставки акцизов установленные едиными на всей территории РФ при обложении

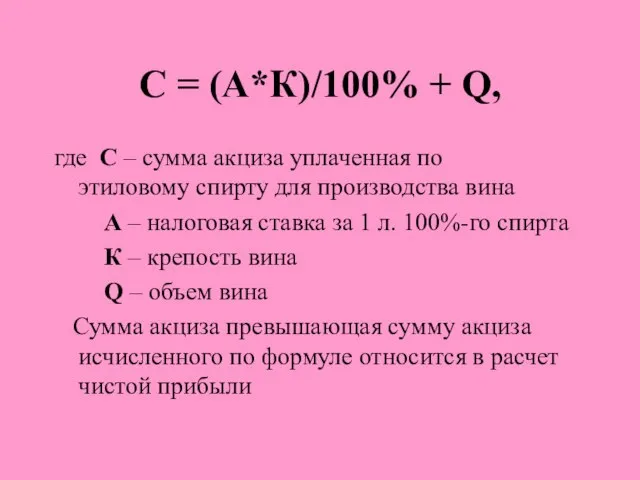

- 9. С = (А*К)/100% + Q, где С – сумма акциза уплаченная по этиловому спирту для производства

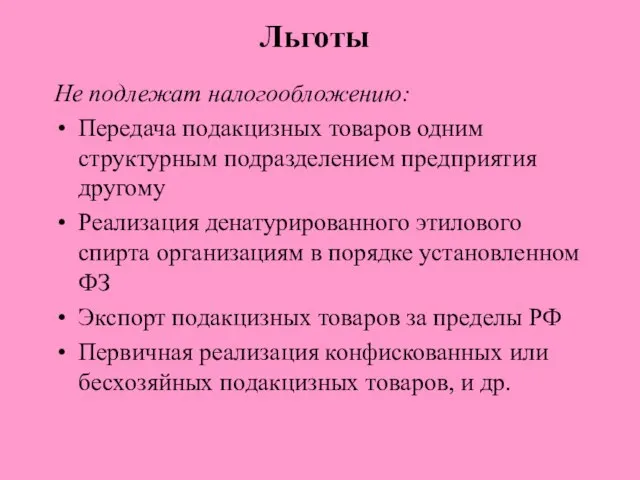

- 10. Льготы Не подлежат налогообложению: Передача подакцизных товаров одним структурным подразделением предприятия другому Реализация денатурированного этилового спирта

- 12. Скачать презентацию

Слайд 3

Освобождаются от налогообложения операции по реализации подакцизных товаров за пределы

Освобождаются от налогообложения операции по реализации подакцизных товаров за пределы

Слайд 4Подакцизными товарами признаются:

Спирт этиловый из всех видов сырья, за исключением спирта коньячного

Спиртосодержащая

Подакцизными товарами признаются:

Спирт этиловый из всех видов сырья, за исключением спирта коньячного

Спиртосодержащая

Слайд 5Налоговая база

определяется отдельно по каждому виду подакцизного товара. Налоговый период-

Налоговая база

определяется отдельно по каждому виду подакцизного товара. Налоговый период-

Слайд 6Как объем реализованных подакцизных товаров в нейтральном выражении- по подакцизным товарам в

Как объем реализованных подакцизных товаров в нейтральном выражении- по подакцизным товарам в

Слайд 7При ввозе подакцизных товаров налоговая база определяется:

По подакцизными товарами в отношении которых

При ввозе подакцизных товаров налоговая база определяется:

По подакцизными товарами в отношении которых

Слайд 8Налоговые ставки по каждому виду продукции:

Ставки акцизов установленные едиными на всей территории

Налоговые ставки по каждому виду продукции:

Ставки акцизов установленные едиными на всей территории

Слайд 9С = (А*К)/100% + Q,

где С – сумма акциза уплаченная по этиловому

С = (А*К)/100% + Q,

где С – сумма акциза уплаченная по этиловому

Слайд 10Льготы

Не подлежат налогообложению:

Передача подакцизных товаров одним структурным подразделением предприятия другому

Реализация денатурированного этилового

Льготы

Не подлежат налогообложению:

Передача подакцизных товаров одним структурным подразделением предприятия другому

Реализация денатурированного этилового

Презентация1 (1)

Презентация1 (1) Школа эффективного бюджета студенческого самоуправления

Школа эффективного бюджета студенческого самоуправления Земля-шарообразное тело

Земля-шарообразное тело Проект создания «Музея истории информатики и вычислительной техники»

Проект создания «Музея истории информатики и вычислительной техники» Ребусы

Ребусы Artisman. Техническое обслуживание

Artisman. Техническое обслуживание Организационно-технологическое сопровождение ГИА – 9 в новой форме в 2012 г.

Организационно-технологическое сопровождение ГИА – 9 в новой форме в 2012 г. МЕЖДУНАРОДНАЯ ВЫСТАВКА ПО АСТРОНОМИИ «ВСЕЛЕННАЯ В ЦЕНТРЕ ГОРОДА» Как все начиналось…

МЕЖДУНАРОДНАЯ ВЫСТАВКА ПО АСТРОНОМИИ «ВСЕЛЕННАЯ В ЦЕНТРЕ ГОРОДА» Как все начиналось… Портрет слова

Портрет слова USB зажигалки

USB зажигалки Коса - девичья краса

Коса - девичья краса ЛОГИКА И КОМПЬЮТЕР.

ЛОГИКА И КОМПЬЮТЕР. Профессиональная деятельность учителя ИКН, марийского языка и литературы МОУ «Кукмаринская средняя общеобразовательная школа»

Профессиональная деятельность учителя ИКН, марийского языка и литературы МОУ «Кукмаринская средняя общеобразовательная школа» Агентство экономической диверсификации западных провинций Канады Western Economic Diversification Canada Автор доклада: Даг Мейли, Заместитель ми

Агентство экономической диверсификации западных провинций Канады Western Economic Diversification Canada Автор доклада: Даг Мейли, Заместитель ми Анализ TMS - решений и трейсинга для FTL

Анализ TMS - решений и трейсинга для FTL Салфетка. Вышивка

Салфетка. Вышивка День российской науки

День российской науки Информационное обслуживание пассажиров при перевозках на автомобильном транспорте

Информационное обслуживание пассажиров при перевозках на автомобильном транспорте Познание окружающего мира через экспериментирование

Познание окружающего мира через экспериментирование Основные шаги в русском танце

Основные шаги в русском танце Тематический натюрморт

Тематический натюрморт Динамика развития бизнеса финансовых услуг.

Динамика развития бизнеса финансовых услуг. Радио Принцип работы На передающей стороне

Радио Принцип работы На передающей стороне  Итоговая аттестация выпускников 9-х классов

Итоговая аттестация выпускников 9-х классов Явление закрытого жилого пространства в Санкт-Петербурге

Явление закрытого жилого пространства в Санкт-Петербурге Машины для послеуборочной обработки зерна

Машины для послеуборочной обработки зерна Использование средствMS Officeдля создания электронного учебника

Использование средствMS Officeдля создания электронного учебника Гражданское общество - понятие, функции

Гражданское общество - понятие, функции