- Публичное предложение акций(Initial Public Offering, IPO )

Содержание

- 2. Содержание Общие понятия Преимущества Цель проведения Классификация Этапы Место размещения Показатели IPO Перечень отечественных компаний Приложения

- 3. Общие понятия IPO (от англ. Initial Public Offering) – первоначальное публичное предложение акций компании на продажу

- 4. Преимущества IPO Основные преимущества: Привлечение финансовых средств в ходе IPO позволяет приобрести компании необходимые для расширения

- 5. Цель проведения IPO Существует несколько основных целей проведения IPO, важность которых может отличаться в зависимости от

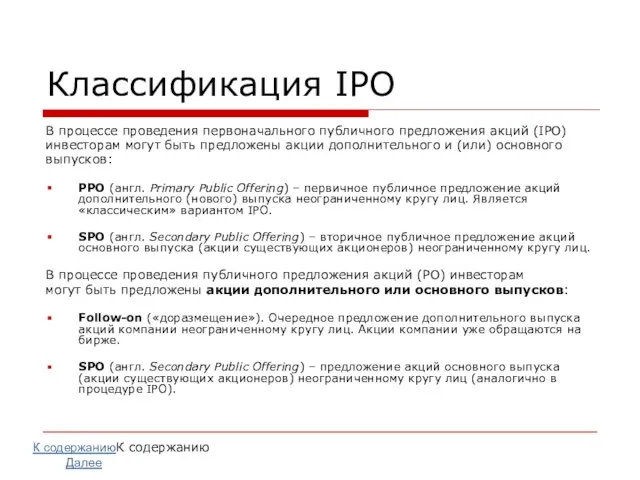

- 6. Классификация IPO В процессе проведения первоначального публичного предложения акций (IPO) инвесторам могут быть предложены акции дополнительного

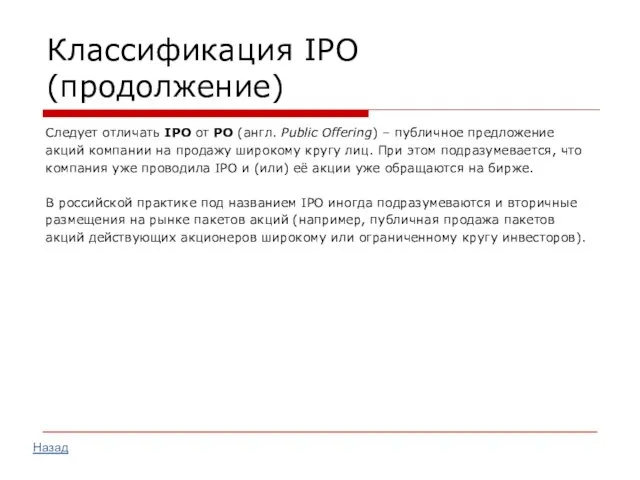

- 7. Классификация IPO (продолжение) Следует отличать IPO от PO (англ. Public Offering) – публичное предложение акций компании

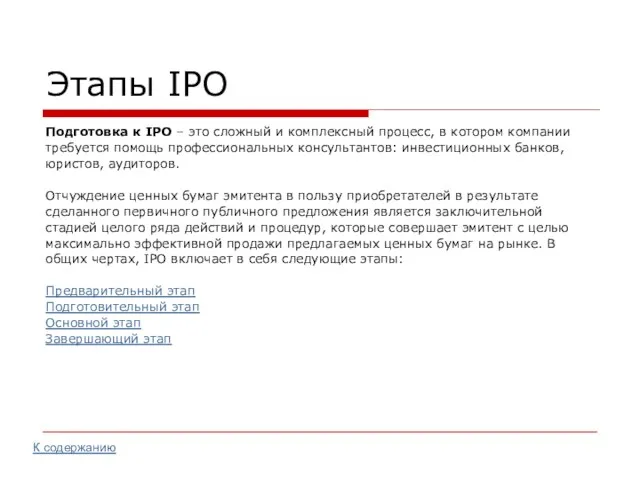

- 8. Этапы IPO Подготовка к IPO – это сложный и комплексный процесс, в котором компании требуется помощь

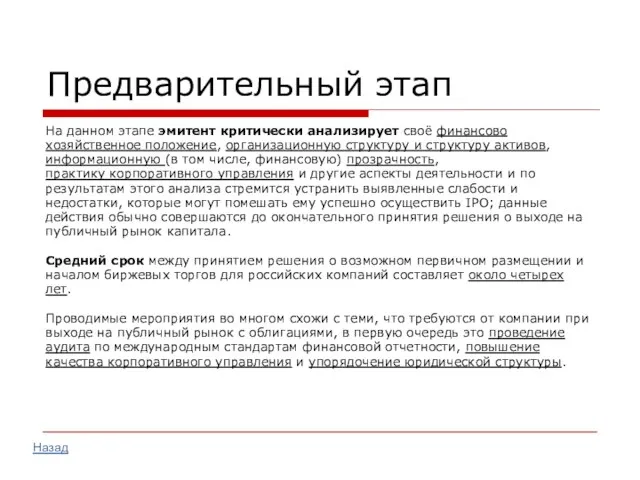

- 9. Предварительный этап На данном этапе эмитент критически анализирует своё финансово хозяйственное положение, организационную структуру и структуру

- 10. Подготовительный этап Если по итогам предварительного этапа с учётом устранённых недостатков перспектива IPO оценивается эмитентом положительно,

- 11. Основной этап Во время основного этапа происходит собственно сбор заявок на приобретение предлагаемых ценных бумаг, прайсинг

- 12. Завершающий этап Завершающий этап (aftermarket) – начало обращения ценных бумаг и, в свете него, окончательная оценка

- 13. Подбор партнёров Как правило, первичное размещение акций проводится с привлечением: инвестиционных банков или инвестиционных компаний в

- 14. Место размещения В зависимости от целей и предпосылок размещения компании выбирают различные механизмы IPO - выпуск

- 15. Работа с инвесторами после размещения Все компании, разместившие свои акции на бирже, утверждают, что IPO с

- 16. Показатели IPO В 2010 году во всём мире было проведено 1729 IPO на сумму 247 млрд.

- 17. Показатели IPO (продолжение) В 2006 году состоялось проведение рекордного IPO государственной нефтяной компании «Роснефть» (10,4 млрд.

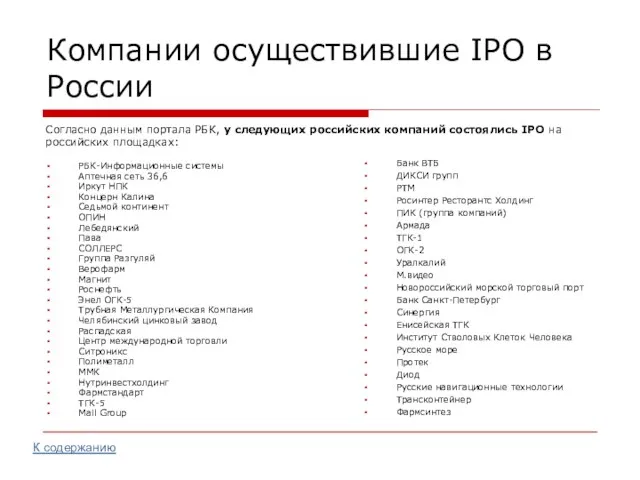

- 18. Компании осуществившие IPO в России Согласно данным портала РБК, у следующих российских компаний состоялись IPO на

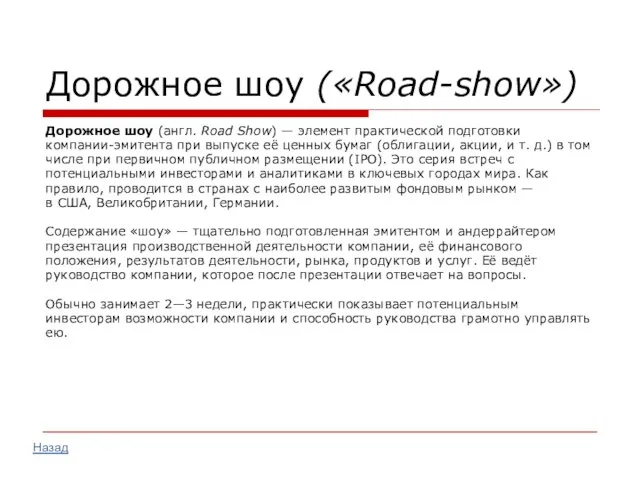

- 19. Дорожное шоу («Road-show») Дорожное шоу (англ. Road Show) — элемент практической подготовки компании-эмитента при выпуске её

- 20. Приложения Структура проведенных IPO в отраслевом разрезе показывает, что к размещению акций как к источнику финансирования

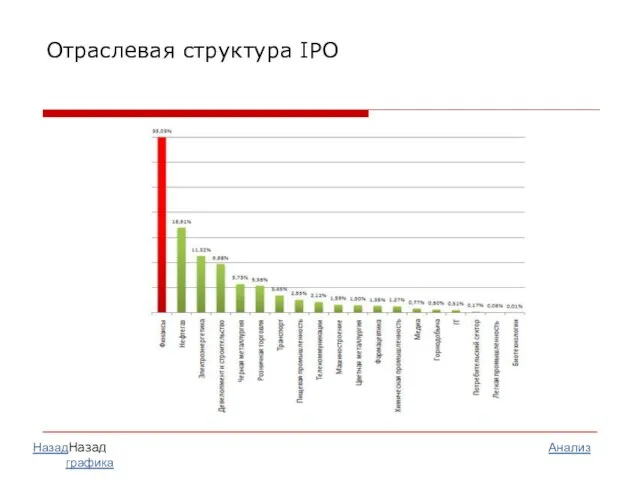

- 21. Отраслевая структура IPO НазадНазад Анализ графика

- 22. Анализ графика «Отраслевая структура IPO» Из графика видно, что наибольшие объемы средств от публичного размещения акций

- 23. Анализ графика «Отраслевая структура IPO» (продолжение) Третьей отраслью народного хозяйства по совокупному объему состоявшихся IPO является

- 24. Объёмы размещений по отраслям Назад

- 25. Динамика проведённых IPO в отраслевом разрезе НазадНазад Анализ графика

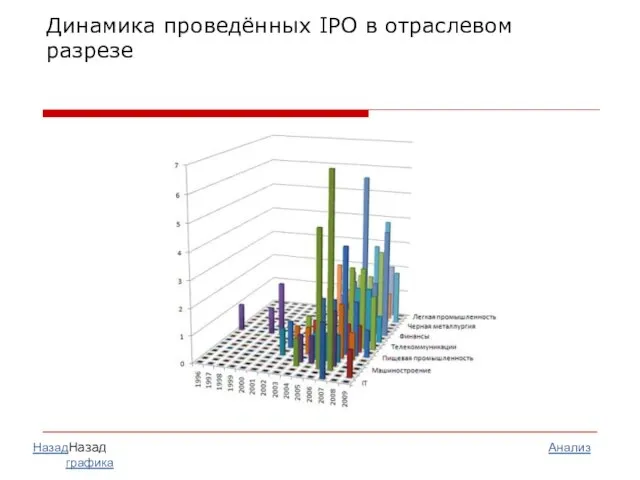

- 26. Анализ графика «Динамика проведённых IPO в отраслевом разрезе» График на рисунке 3 отображает динамику изменения количества

- 28. Скачать презентацию

Слайд 2Содержание

Общие понятия

Преимущества

Цель проведения

Классификация

Этапы

Место размещения

Показатели IPO

Перечень отечественных компаний

Приложения

Используемые источники информации Выход

Содержание

Общие понятия

Преимущества

Цель проведения

Классификация

Этапы

Место размещения

Показатели IPO

Перечень отечественных компаний

Приложения

Используемые источники информации Выход

Слайд 3Общие понятия

IPO (от англ. Initial Public Offering) – первоначальное публичное

предложение акций компании на продажу широкому

Общие понятия

IPO (от англ. Initial Public Offering) – первоначальное публичное

предложение акций компании на продажу широкому

Слайд 4Преимущества IPO

Основные преимущества:

Привлечение финансовых средств в ходе IPO позволяет приобрести компании необходимые

Преимущества IPO

Основные преимущества:

Привлечение финансовых средств в ходе IPO позволяет приобрести компании необходимые

Слайд 5Цель проведения IPO

Существует несколько основных целей проведения IPO, важность которых может

отличаться

Цель проведения IPO

Существует несколько основных целей проведения IPO, важность которых может

отличаться

Слайд 6Классификация IPO

В процессе проведения первоначального публичного предложения акций (IPO)

инвесторам могут быть

Классификация IPO

В процессе проведения первоначального публичного предложения акций (IPO)

инвесторам могут быть

Слайд 7Классификация IPO (продолжение)

Следует отличать IPO от PO (англ. Public Offering) – публичное предложение

акций компании

Классификация IPO (продолжение)

Следует отличать IPO от PO (англ. Public Offering) – публичное предложение

акций компании

Слайд 8Этапы IPO

Подготовка к IPO – это сложный и комплексный процесс, в котором

Этапы IPO

Подготовка к IPO – это сложный и комплексный процесс, в котором

Слайд 9Предварительный этап

На данном этапе эмитент критически анализирует своё финансово

хозяйственное положение, организационную

Предварительный этап

На данном этапе эмитент критически анализирует своё финансово

хозяйственное положение, организационную

Слайд 10Подготовительный этап

Если по итогам предварительного этапа с учётом устранённых недостатков перспектива

IPO

Подготовительный этап

Если по итогам предварительного этапа с учётом устранённых недостатков перспектива

IPO

Слайд 11Основной этап

Во время основного этапа происходит собственно сбор заявок на приобретение

предлагаемых

Основной этап

Во время основного этапа происходит собственно сбор заявок на приобретение

предлагаемых

Слайд 12Завершающий этап

Завершающий этап (aftermarket) – начало обращения ценных бумаг и, в свете

него, окончательная оценка

Завершающий этап

Завершающий этап (aftermarket) – начало обращения ценных бумаг и, в свете

него, окончательная оценка

Слайд 13Подбор партнёров

Как правило, первичное размещение акций проводится с привлечением:

инвестиционных банков или инвестиционных компаний

Подбор партнёров

Как правило, первичное размещение акций проводится с привлечением:

инвестиционных банков или инвестиционных компаний

Слайд 14Место размещения

В зависимости от целей и предпосылок размещения компании выбирают

различные механизмы

Место размещения

В зависимости от целей и предпосылок размещения компании выбирают

различные механизмы

Слайд 15Работа с инвесторами после размещения

Все компании, разместившие свои акции на бирже, утверждают,

Работа с инвесторами после размещения

Все компании, разместившие свои акции на бирже, утверждают,

Слайд 16Показатели IPO

В 2010 году во всём мире было проведено 1729 IPO на

Показатели IPO

В 2010 году во всём мире было проведено 1729 IPO на

Слайд 17Показатели IPO (продолжение)

В 2006 году состоялось проведение рекордного IPO государственной нефтяной

компании «Роснефть» (10,4 млрд. долларов

Показатели IPO (продолжение)

В 2006 году состоялось проведение рекордного IPO государственной нефтяной

компании «Роснефть» (10,4 млрд. долларов

Слайд 18Компании осуществившие IPO в России

Согласно данным портала РБК, у следующих российских компаний

Компании осуществившие IPO в России

Согласно данным портала РБК, у следующих российских компаний

Слайд 19Дорожное шоу («Road-show»)

Дорожное шоу (англ. Road Show) — элемент практической подготовки

компании-эмитента при выпуске её ценных

Дорожное шоу («Road-show»)

Дорожное шоу (англ. Road Show) — элемент практической подготовки

компании-эмитента при выпуске её ценных

Слайд 20Приложения

Структура проведенных IPO в отраслевом разрезе показывает, что к размещению

акций как

Приложения

Структура проведенных IPO в отраслевом разрезе показывает, что к размещению

акций как

Слайд 21Отраслевая структура IPO

НазадНазад Анализ графика

Отраслевая структура IPO

НазадНазад Анализ графика

Слайд 22Анализ графика «Отраслевая структура IPO»

Из графика видно, что наибольшие объемы средств от

Анализ графика «Отраслевая структура IPO»

Из графика видно, что наибольшие объемы средств от

Слайд 23Анализ графика «Отраслевая структура IPO» (продолжение)

Третьей отраслью народного хозяйства по совокупному объему

Анализ графика «Отраслевая структура IPO» (продолжение)

Третьей отраслью народного хозяйства по совокупному объему

Слайд 24Объёмы размещений по отраслям

Назад

Объёмы размещений по отраслям

Назад

Слайд 25Динамика проведённых IPO в отраслевом разрезе

НазадНазад Анализ графика

Динамика проведённых IPO в отраслевом разрезе

НазадНазад Анализ графика

Слайд 26Анализ графика «Динамика проведённых IPO в отраслевом разрезе»

График на рисунке 3 отображает

Анализ графика «Динамика проведённых IPO в отраслевом разрезе»

График на рисунке 3 отображает

Физкультура - наше все!

Физкультура - наше все! «Архимедова сила»

«Архимедова сила» Домашняя аптека

Домашняя аптека Поздравляем С Днем защитника Отечества. Дорогие мужчины!

Поздравляем С Днем защитника Отечества. Дорогие мужчины! Презентация на тему Взаимное расположение прямой и плоскости. Признак параллельности прямой и плоскости

Презентация на тему Взаимное расположение прямой и плоскости. Признак параллельности прямой и плоскости  Статистика продукции животноводства и продуктивности сельскохозяйственных животных (тема 2.4)

Статистика продукции животноводства и продуктивности сельскохозяйственных животных (тема 2.4) Областной слет школьных лесничеств 2018

Областной слет школьных лесничеств 2018 Пушкиниана Надежды Рушевой (К 60- летию со дня рождения художницы)

Пушкиниана Надежды Рушевой (К 60- летию со дня рождения художницы) Конкурс программ развития НИИ: зачем наступать на грабли?

Конкурс программ развития НИИ: зачем наступать на грабли? Правописание з и с на конце приставок

Правописание з и с на конце приставок «Подрядчик мероприятия»

«Подрядчик мероприятия» Способы добычи нефти

Способы добычи нефти 效果图

效果图 Региональная стратегия в сфере противодействия ВИЧ/СПИДу в Оренбургской области и ООО «Газпром добыча Оренбург». Состояние вопро

Региональная стратегия в сфере противодействия ВИЧ/СПИДу в Оренбургской области и ООО «Газпром добыча Оренбург». Состояние вопро Восприятие и действие по Величковскому Б.М

Восприятие и действие по Величковскому Б.М Виды компьютерных сетей

Виды компьютерных сетей Линия

Линия  Геологическая модель аптского газоконденсатного месторождения (площадь Британия, Северное море)

Геологическая модель аптского газоконденсатного месторождения (площадь Британия, Северное море) Арифметические действия с десятичными дробями

Арифметические действия с десятичными дробями РОССИЯ 14 декабря 1825г

РОССИЯ 14 декабря 1825г Информационные технологии в медицине

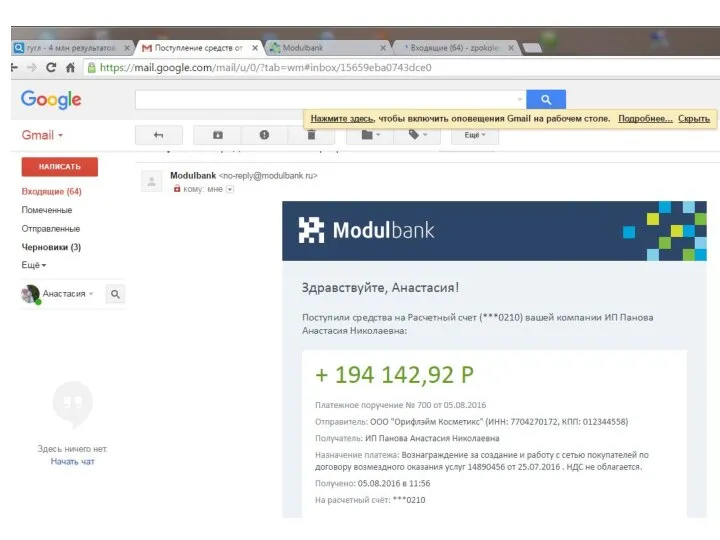

Информационные технологии в медицине ModulBank. Начисления

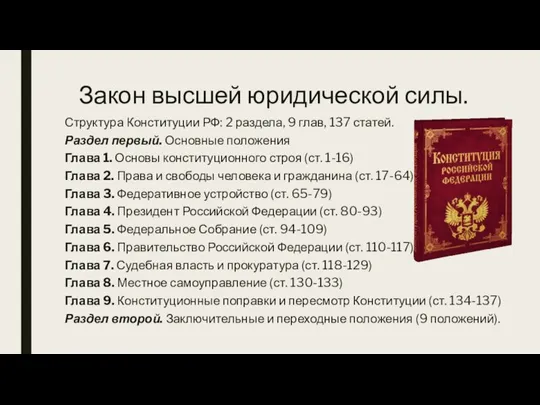

ModulBank. Начисления Структура конституции РФ. Основы конституционного строя

Структура конституции РФ. Основы конституционного строя Методическое объединение учителей естественных наук

Методическое объединение учителей естественных наук Лизинговый сектор Узбекистана: итоги І - полугодия 2011г

Лизинговый сектор Узбекистана: итоги І - полугодия 2011г Технологии выставочной деятельности

Технологии выставочной деятельности  Резултатите в Google.bg по ключова дума "аквичоп" 22.07.2011

Резултатите в Google.bg по ключова дума "аквичоп" 22.07.2011 Тема выпускной квалификационной работы

Тема выпускной квалификационной работы