РАСЧЕТ СТОИМОСТИ БЮДЖЕТНОЙ ОБРАЗОВАТЕЛЬНОЙ УСЛУГИ В БАЗОВОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ ПО МОДЕЛЬНОЙ МЕТОДИКЕ, РЕКОМЕНДОВАННОЙ М

- РАСЧЕТ СТОИМОСТИ БЮДЖЕТНОЙ ОБРАЗОВАТЕЛЬНОЙ УСЛУГИ В БАЗОВОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ ПО МОДЕЛЬНОЙ МЕТОДИКЕ, РЕКОМЕНДОВАННОЙ М

Содержание

- 2. Модельная методика представлена в письме Минобрнауки России от 26.11.2007 № ИК – 244/03. Данный документ: -

- 3. Одним из отдельных положений Модельной методики является расчет стоимости бюджетной образовательной услуги в образовательном учреждении.

- 4. В соответствии с Модельной методикой МОН России

- 6. Аудиторная занятость педагогических работников включает количество проводимых уроков

- 7. Неаудиторная занятость педагогических работников включает в различные виды работы с учениками в соответствии с должностными инструкциями

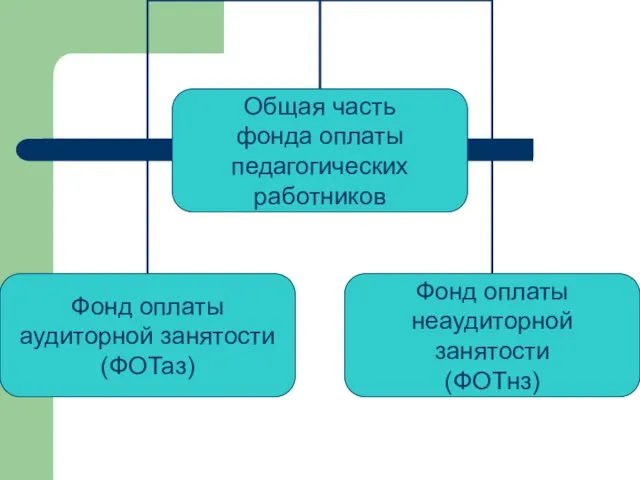

- 8. Примерное соотношение ФОТаз и ФОТнз соответственно 85% и 15%

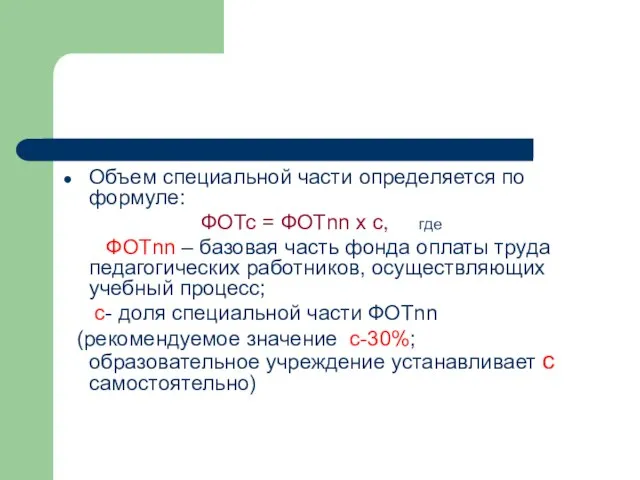

- 9. Объем специальной части определяется по формуле: ФОТс = ФОТnn х с, где ФОТnn – базовая часть

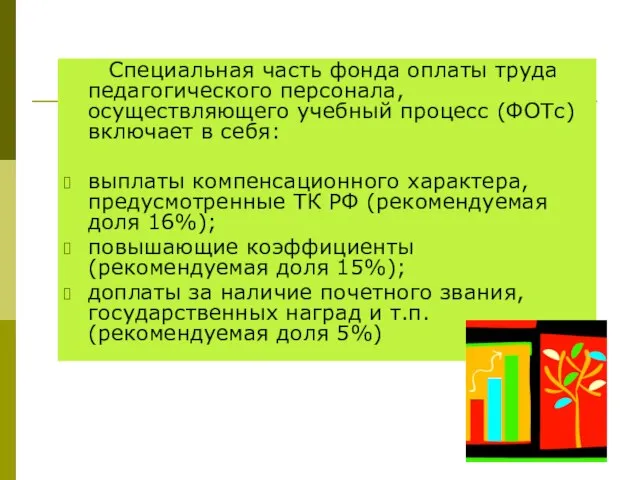

- 10. Специальная часть фонда оплаты труда педагогического персонала, осуществляющего учебный процесс (ФОТс) включает в себя: выплаты компенсационного

- 11. Общая часть фонда оплаты труда обеспечивает гарантированную оплату труда педагогических работников, исходя из количества проведенных им

- 12. Согласно Модельной методике как минимум 15% от общей доли базовой части ФОТ должно уходить на оплату

- 13. Общая и специальная части фонда оплаты труда педагогических работников, осуществляющих учебный процесс, распределяются исходя из стоимости

- 14. Для определения величины гарантированной оплаты труда педагогических работников за аудиторную занятость вводится условная единица “стоимость 1

- 15. Стоимость 1 ученико-час – стоимость бюджетной образовательной услуги, включающей 1 расчетный час учебной работы с 1

- 16. Согласно Модельной методике стоимость 1 ученико-часа рассчитывается по формуле в пределах объема части фонда оплаты труда,

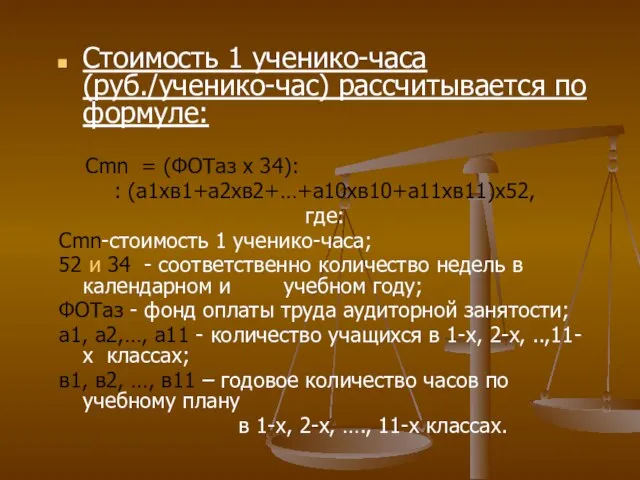

- 17. Стоимость 1 ученико-часа (руб./ученико-час) рассчитывается по формуле: Cmn = (ФОТаз х 34): : (а1хв1+а2хв2+…+а10хв10+а11хв11)х52, где: Сmn-стоимость

- 18. Данные расчеты воплощают ключевой принцип НСОТ – зависимость оплаты труда педагога от количества обучающихся в его

- 19. Количество труда зависит не только от времени (количества часов в неделю), но и от интенсивности труда

- 21. Скачать презентацию

Слайд 3Одним из отдельных положений Модельной методики является расчет стоимости бюджетной образовательной услуги

Одним из отдельных положений Модельной методики является расчет стоимости бюджетной образовательной услуги

Слайд 4В соответствии с Модельной методикой МОН России

В соответствии с Модельной методикой МОН России

Слайд 6Аудиторная занятость педагогических работников включает количество проводимых уроков

Слайд 7Неаудиторная занятость педагогических работников включает в различные виды работы с учениками в

Неаудиторная занятость педагогических работников включает в различные виды работы с учениками в

Слайд 8Примерное соотношение

ФОТаз и ФОТнз

соответственно 85% и 15%

Примерное соотношение

ФОТаз и ФОТнз

соответственно 85% и 15%

Слайд 9Объем специальной части определяется по формуле:

ФОТс = ФОТnn х с,

Объем специальной части определяется по формуле:

ФОТс = ФОТnn х с,

Слайд 10 Специальная часть фонда оплаты труда педагогического персонала, осуществляющего учебный процесс (ФОТс)

Специальная часть фонда оплаты труда педагогического персонала, осуществляющего учебный процесс (ФОТс)

Слайд 11Общая часть фонда оплаты труда обеспечивает гарантированную оплату труда педагогических работников, исходя

Общая часть фонда оплаты труда обеспечивает гарантированную оплату труда педагогических работников, исходя

Слайд 12Согласно Модельной методике как минимум 15% от общей доли базовой части ФОТ

Согласно Модельной методике как минимум 15% от общей доли базовой части ФОТ

Слайд 13Общая и специальная части фонда оплаты труда педагогических работников, осуществляющих учебный процесс,

Общая и специальная части фонда оплаты труда педагогических работников, осуществляющих учебный процесс,

Слайд 14 Для определения величины гарантированной оплаты труда педагогических работников за аудиторную занятость

Для определения величины гарантированной оплаты труда педагогических работников за аудиторную занятость

Слайд 15Стоимость 1 ученико-час – стоимость бюджетной образовательной услуги, включающей 1 расчетный час

Стоимость 1 ученико-час – стоимость бюджетной образовательной услуги, включающей 1 расчетный час

Слайд 16 Согласно Модельной методике стоимость 1 ученико-часа рассчитывается по формуле в пределах

Согласно Модельной методике стоимость 1 ученико-часа рассчитывается по формуле в пределах

Слайд 17Стоимость 1 ученико-часа (руб./ученико-час) рассчитывается по формуле:

Cmn = (ФОТаз х 34):

Стоимость 1 ученико-часа (руб./ученико-час) рассчитывается по формуле:

Cmn = (ФОТаз х 34):

Слайд 18Данные расчеты воплощают ключевой принцип НСОТ – зависимость оплаты труда педагога от

Данные расчеты воплощают ключевой принцип НСОТ – зависимость оплаты труда педагога от

Слайд 19Количество труда зависит не только от времени (количества часов в неделю), но

Количество труда зависит не только от времени (количества часов в неделю), но

География Выживания Проект визуального анализа

География Выживания Проект визуального анализа Закон Паскаля

Закон Паскаля Разработка и выбор стратегии развития организации

Разработка и выбор стратегии развития организации Об организации взаимодействия субъектов антинаркотической деятельности в Республики Карелия

Об организации взаимодействия субъектов антинаркотической деятельности в Республики Карелия Материалы для подготовки к контрольной работе по теме Греция

Материалы для подготовки к контрольной работе по теме Греция Социальный блоггер

Социальный блоггер Психическое развитие и деятельность

Психическое развитие и деятельность Фильм 451 градус по Фаренгейту

Фильм 451 градус по Фаренгейту Оригами

Оригами Открытка к 75 летию победы

Открытка к 75 летию победы Рост и развитие животных 6 класс

Рост и развитие животных 6 класс Фонд микрофинансирования Курганской области. Банк России

Фонд микрофинансирования Курганской области. Банк России Бизнес-план. Шаблон

Бизнес-план. Шаблон 5

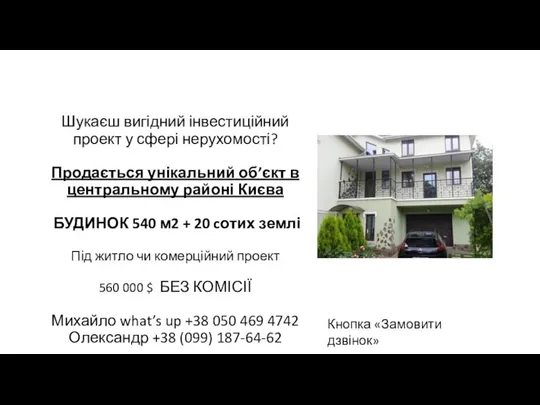

5 Продається унікальний об’єкт в центральному районі Києва

Продається унікальний об’єкт в центральному районі Києва Урок презентация на тему Терпение и целеустремленность у великих географов

Урок презентация на тему Терпение и целеустремленность у великих географов  Метафоры непрерывного образования

Метафоры непрерывного образования Способы выработки беглого и выразительного чтения

Способы выработки беглого и выразительного чтения Презентация на тему Биологическое действие радиации (9 класс)

Презентация на тему Биологическое действие радиации (9 класс) Дистанционное обучение через Интернет. Обзор ресурсов. Анализ и классификация.

Дистанционное обучение через Интернет. Обзор ресурсов. Анализ и классификация. Адаптация первоклассников к школьному обучению

Адаптация первоклассников к школьному обучению Культура труда

Культура труда Народный костюм Воронежской губернии

Народный костюм Воронежской губернии Комерческое предложение Lord of the dance

Комерческое предложение Lord of the dance самообразование

самообразование Образовательная услуга и общественное благо

Образовательная услуга и общественное благо Париж

Париж Антонимы слова- «неприятели»

Антонимы слова- «неприятели»