- Расчетно-нормативные затраты на оказание государственных услуг и содержание имущества.

Содержание

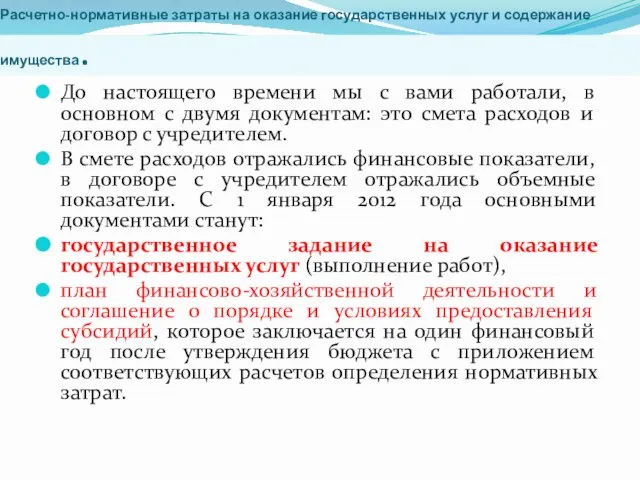

- 2. Расчетно-нормативные затраты на оказание государственных услуг и содержание имущества. До настоящего времени мы с вами работали,

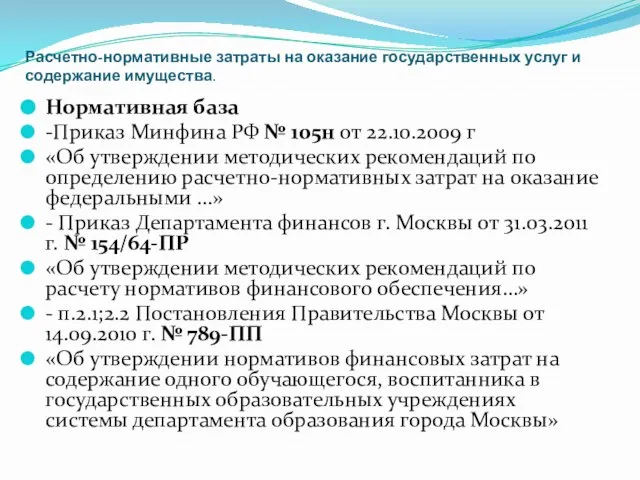

- 3. Расчетно-нормативные затраты на оказание государственных услуг и содержание имущества. Нормативная база -Приказ Минфина РФ № 105н

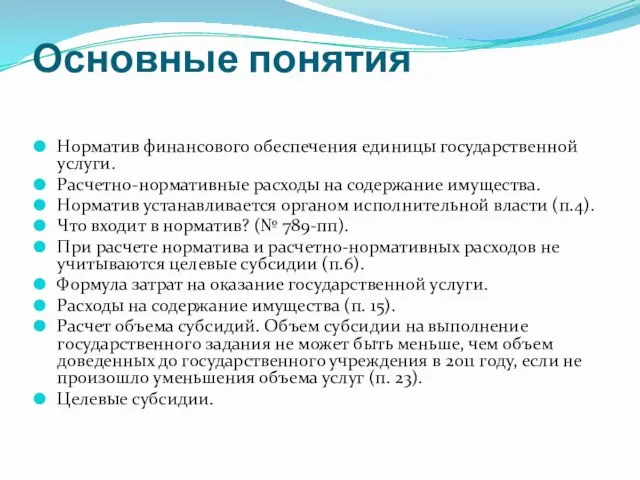

- 4. Основные понятия Норматив финансового обеспечения единицы государственной услуги. Расчетно-нормативные расходы на содержание имущества. Норматив устанавливается органом

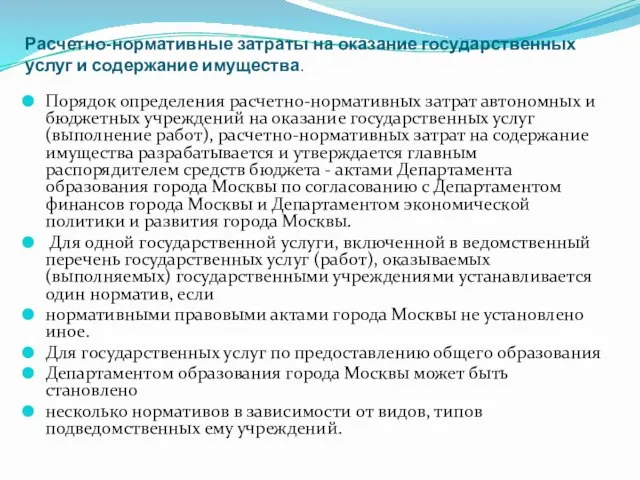

- 5. Расчетно-нормативные затраты на оказание государственных услуг и содержание имущества. Порядок определения расчетно-нормативных затрат автономных и бюджетных

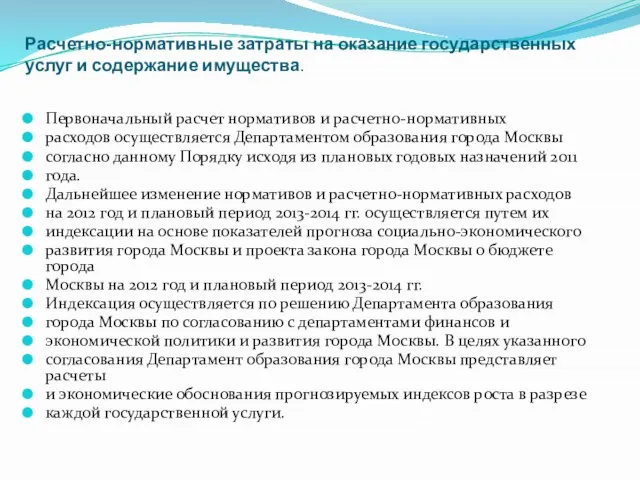

- 6. Расчетно-нормативные затраты на оказание государственных услуг и содержание имущества. Первоначальный расчет нормативов и расчетно-нормативных расходов осуществляется

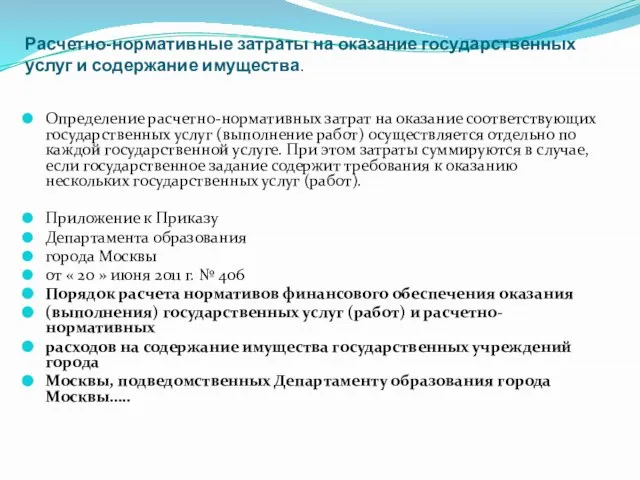

- 7. Расчетно-нормативные затраты на оказание государственных услуг и содержание имущества. Определение расчетно-нормативных затрат на оказание соответствующих государственных

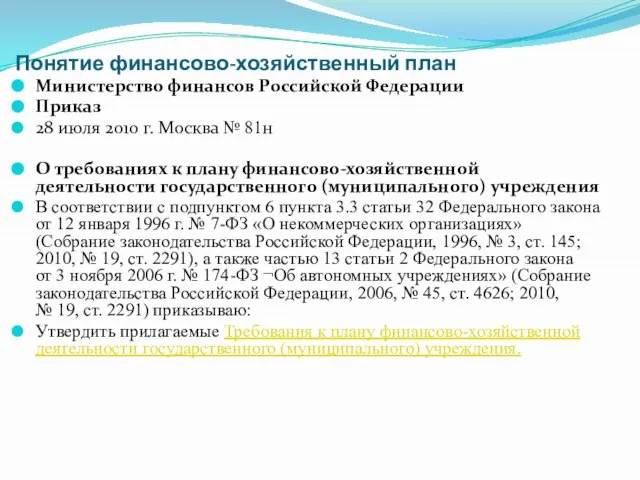

- 8. Понятие финансово-хозяйственный план Министерство финансов Российской Федерации Приказ 28 июля 2010 г. Москва № 81н О

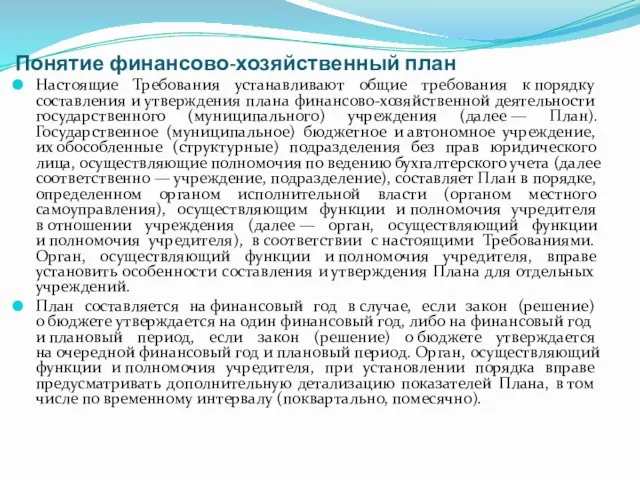

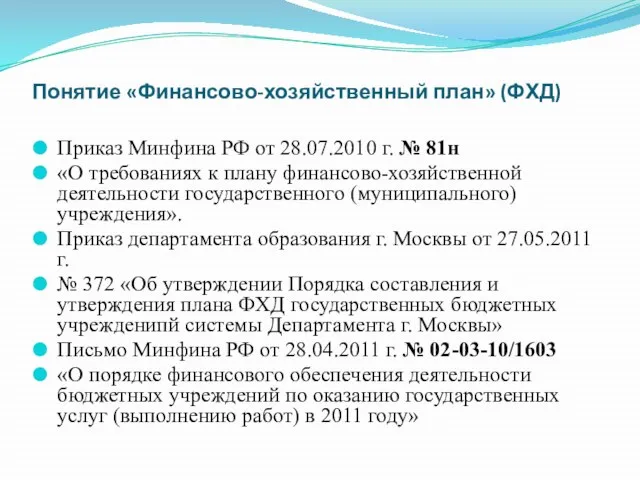

- 9. Понятие финансово-хозяйственный план Настоящие Требования устанавливают общие требования к порядку составления и утверждения плана финансово-хозяйственной деятельности

- 10. Понятие «Финансово-хозяйственный план» (ФХД) Приказ Минфина РФ от 28.07.2010 г. № 81н «О требованиях к плану

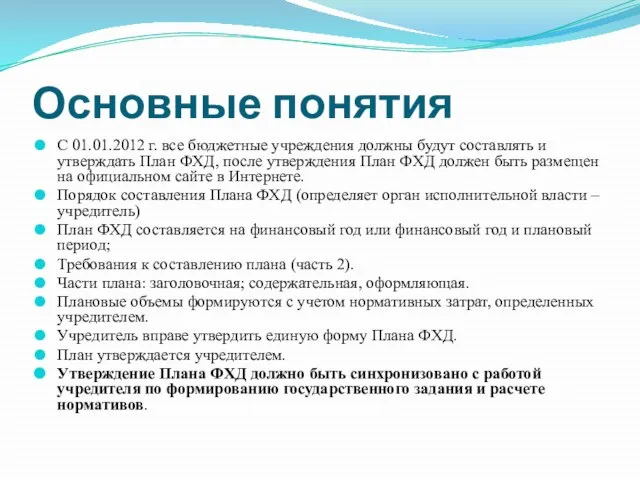

- 11. Основные понятия С 01.01.2012 г. все бюджетные учреждения должны будут составлять и утверждать План ФХД, после

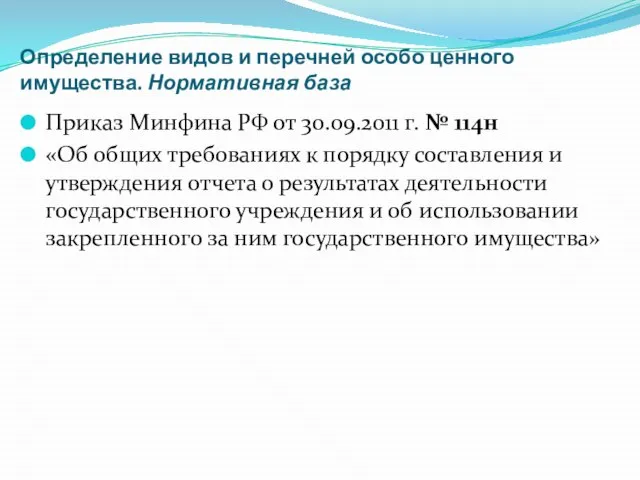

- 12. Определение видов и перечней особо ценного имущества. Нормативная база Приказ Минфина РФ от 30.09.2011 г. №

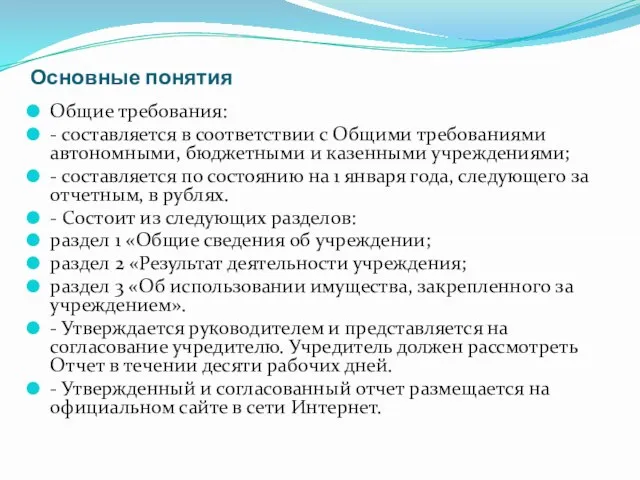

- 13. Основные понятия Общие требования: - составляется в соответствии с Общими требованиями автономными, бюджетными и казенными учреждениями;

- 15. Скачать презентацию

Слайд 2Расчетно-нормативные затраты на оказание государственных услуг и содержание имущества.

До настоящего времени мы

Расчетно-нормативные затраты на оказание государственных услуг и содержание имущества.

До настоящего времени мы

Слайд 3Расчетно-нормативные затраты на оказание государственных услуг и содержание имущества.

Нормативная база

-Приказ Минфина РФ

Расчетно-нормативные затраты на оказание государственных услуг и содержание имущества.

Нормативная база

-Приказ Минфина РФ

Слайд 4Основные понятия

Норматив финансового обеспечения единицы государственной услуги.

Расчетно-нормативные расходы на содержание имущества.

Норматив устанавливается

Основные понятия

Норматив финансового обеспечения единицы государственной услуги.

Расчетно-нормативные расходы на содержание имущества.

Норматив устанавливается

Слайд 5Расчетно-нормативные затраты на оказание государственных услуг и содержание имущества.

Порядок определения расчетно-нормативных затрат

Расчетно-нормативные затраты на оказание государственных услуг и содержание имущества.

Порядок определения расчетно-нормативных затрат

Слайд 6Расчетно-нормативные затраты на оказание государственных услуг и содержание имущества.

Первоначальный расчет нормативов и

Расчетно-нормативные затраты на оказание государственных услуг и содержание имущества.

Первоначальный расчет нормативов и

Слайд 7Расчетно-нормативные затраты на оказание государственных услуг и содержание имущества.

Определение расчетно-нормативных затрат на

Расчетно-нормативные затраты на оказание государственных услуг и содержание имущества.

Определение расчетно-нормативных затрат на

Слайд 8Понятие финансово-хозяйственный план

Министерство финансов Российской Федерации

Приказ

28 июля 2010 г. Москва №

Понятие финансово-хозяйственный план

Министерство финансов Российской Федерации

Приказ

28 июля 2010 г. Москва №

Слайд 9Понятие финансово-хозяйственный план

Настоящие Требования устанавливают общие требования к порядку составления и утверждения плана

Понятие финансово-хозяйственный план

Настоящие Требования устанавливают общие требования к порядку составления и утверждения плана

Слайд 10Понятие «Финансово-хозяйственный план» (ФХД)

Приказ Минфина РФ от 28.07.2010 г. № 81н

«О требованиях

Понятие «Финансово-хозяйственный план» (ФХД)

Приказ Минфина РФ от 28.07.2010 г. № 81н

«О требованиях

Слайд 11Основные понятия

С 01.01.2012 г. все бюджетные учреждения должны будут составлять и утверждать

Основные понятия

С 01.01.2012 г. все бюджетные учреждения должны будут составлять и утверждать

Слайд 12Определение видов и перечней особо ценного имущества. Нормативная база

Приказ Минфина РФ от

Определение видов и перечней особо ценного имущества. Нормативная база

Приказ Минфина РФ от

Слайд 13Основные понятия

Общие требования:

- составляется в соответствии с Общими требованиями автономными, бюджетными и

Основные понятия

Общие требования:

- составляется в соответствии с Общими требованиями автономными, бюджетными и

Домашнє завдання.Алгебра дод. 10 кл

Домашнє завдання.Алгебра дод. 10 кл PP

PP Общая химия

Общая химия Презентация открытогоурока химии в 8 классе на тему: «Простые вещества – неметаллы. Аллотропия» учителя химии и биологии МАОУ «

Презентация открытогоурока химии в 8 классе на тему: «Простые вещества – неметаллы. Аллотропия» учителя химии и биологии МАОУ « Концепция институционализма

Концепция институционализма Родительский комитет МОУ СОШ 32 г.Якутск. ОБЩИЕ ПОЛОЖЕНИЯ Общешкольный родительский комитет является одним из органов самоуправле

Родительский комитет МОУ СОШ 32 г.Якутск. ОБЩИЕ ПОЛОЖЕНИЯ Общешкольный родительский комитет является одним из органов самоуправле Компьютерные преступления

Компьютерные преступления Элементы психологического воздействия 2

Элементы психологического воздействия 2 Осенние поделки

Осенние поделки Живопись

Живопись  Поклевские–Козелл в Ирбите

Поклевские–Козелл в Ирбите Я и полиция

Я и полиция Презентация на тему Труд и право (9 класс)

Презентация на тему Труд и право (9 класс) Формулы и функции excel

Формулы и функции excel Новые возможности интернет-рекламы

Новые возможности интернет-рекламы Электронное портфолио Старшего воспитателя Цепелевой Ирины Юрьевны

Электронное портфолио Старшего воспитателя Цепелевой Ирины Юрьевны Методика профессионального обучения

Методика профессионального обучения Современный метод финансирования IT-проектов

Современный метод финансирования IT-проектов Система работы межведомственного взаимодействия

Система работы межведомственного взаимодействия Анализ ситуации по ВИЧ-инфекции среди работниц секса по данным эпидемиологического надзора в Республике Казахстан за 2008 год

Анализ ситуации по ВИЧ-инфекции среди работниц секса по данным эпидемиологического надзора в Республике Казахстан за 2008 год Государственный институт экономики, финансов, права и технологий, г. Гатчина. Абитуриенту-2020

Государственный институт экономики, финансов, права и технологий, г. Гатчина. Абитуриенту-2020 Презентация на тему Сложение и вычитание с переходом через десяток

Презентация на тему Сложение и вычитание с переходом через десяток  ARCHERS поиск и подбор персоналаexecutive search

ARCHERS поиск и подбор персоналаexecutive search Освоение космоса

Освоение космоса Интернет.Информация и Мы

Интернет.Информация и Мы Методы подготовки к ЕГЭ

Методы подготовки к ЕГЭ Государственная символика России

Государственная символика России Презентация на тему Обособленные приложения (8 класс)

Презентация на тему Обособленные приложения (8 класс)