- Расчетные фьючерсные контракты на электроэнергию

Содержание

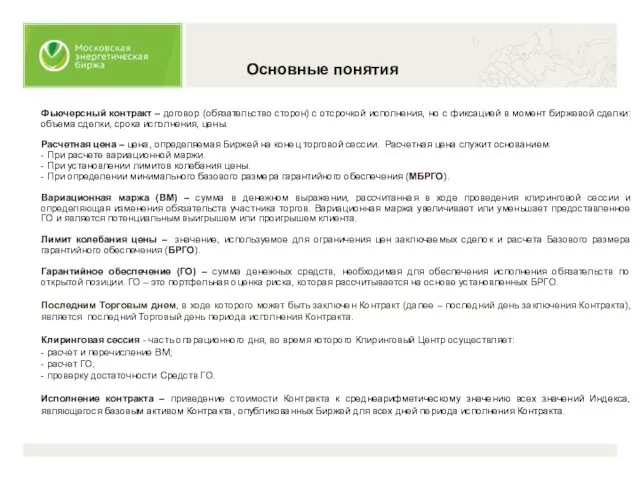

- 2. Фьючерсный контракт – договор (обязательство сторон) с отсрочкой исполнения, но с фиксацией в момент биржевой сделки:

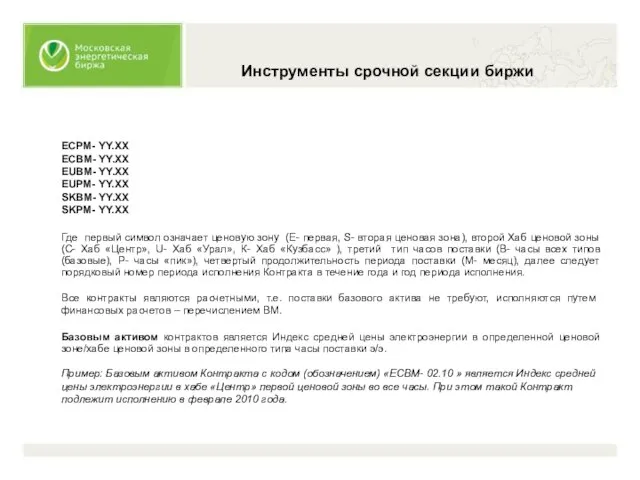

- 3. ECPМ- YY.XX ECBМ- YY.XX EUBМ- YY.XX EUPМ- YY.XX SKBМ- YY.XX SKPМ- YY.XX Где первый символ означает

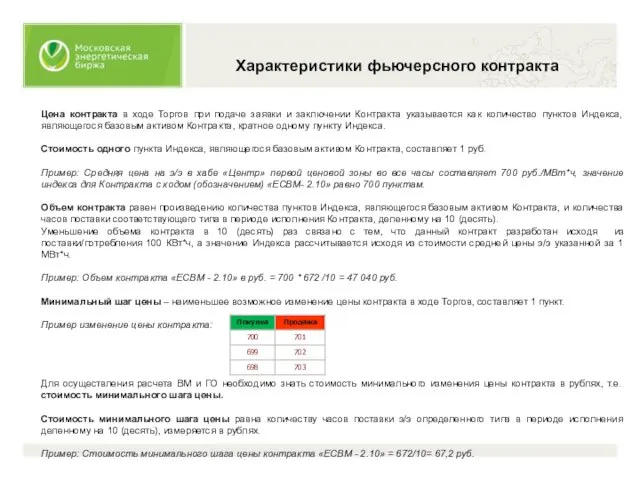

- 4. Цена контракта в ходе Торгов при подаче заявки и заключении Контракта указывается как количество пунктов Индекса,

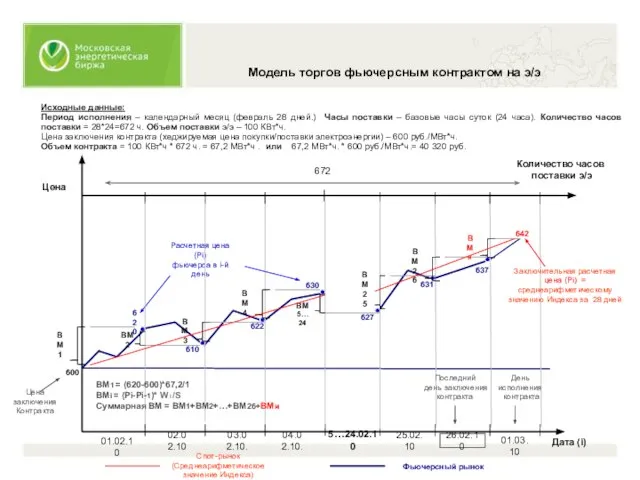

- 5. Модель торгов фьючерсным контрактом на э/э Исходные данные: Период исполнения – календарный месяц (февраль 28 дней.)

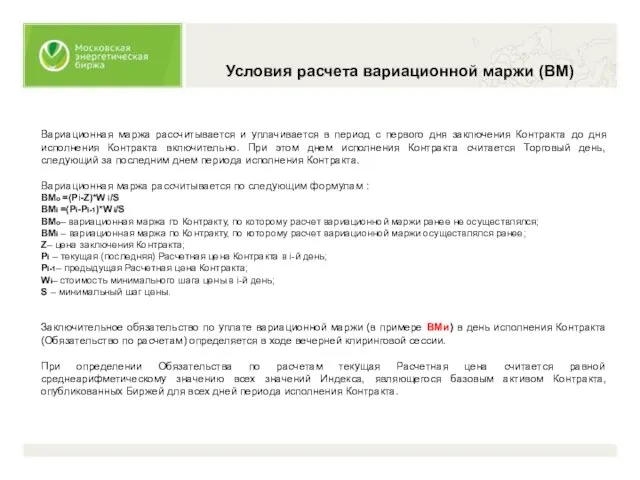

- 6. Вариационная маржа рассчитывается и уплачивается в период с первого дня заключения Контракта до дня исполнения Контракта

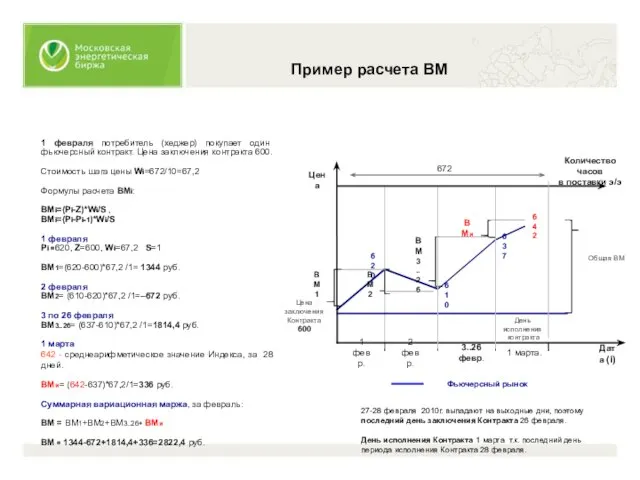

- 7. Пример расчета ВМ 1 февраля потребитель (хеджер) покупает один фьючерсный контракт. Цена заключения контракта 600. Стоимость

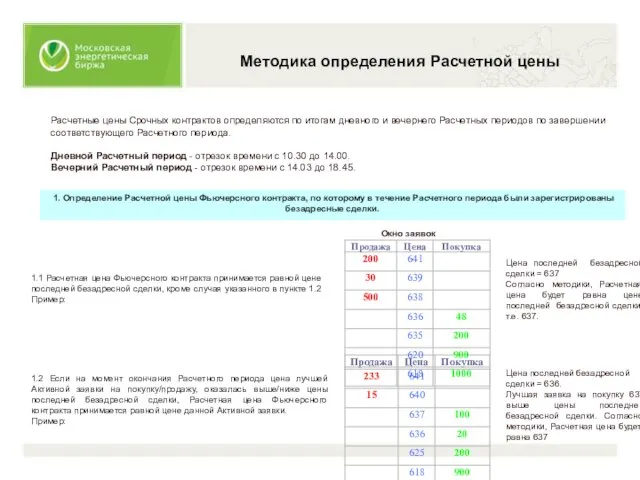

- 8. Методика определения Расчетной цены Расчетные цены Срочных контрактов определяются по итогам дневного и вечернего Расчетных периодов

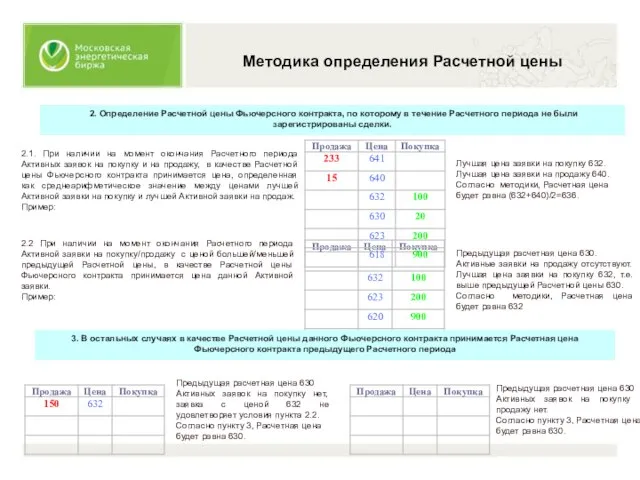

- 9. 2. Определение Расчетной цены Фьючерсного контракта, по которому в течение Расчетного периода не были зарегистрированы сделки.

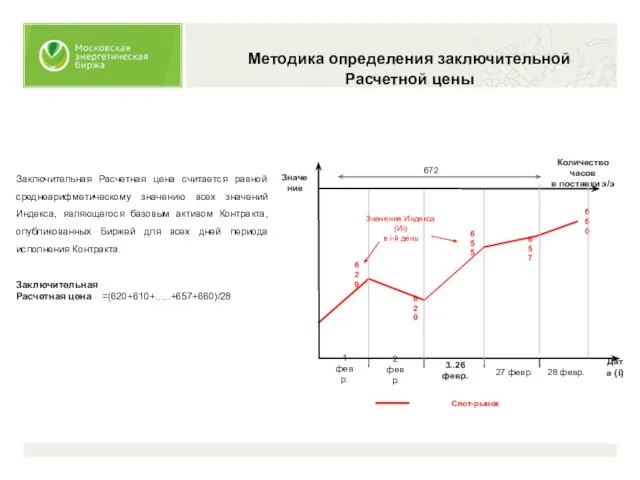

- 10. Методика определения заключительной Расчетной цены Заключительная Расчетная цена считается равной среднеарифметическому значению всех значений Индекса, являющегося

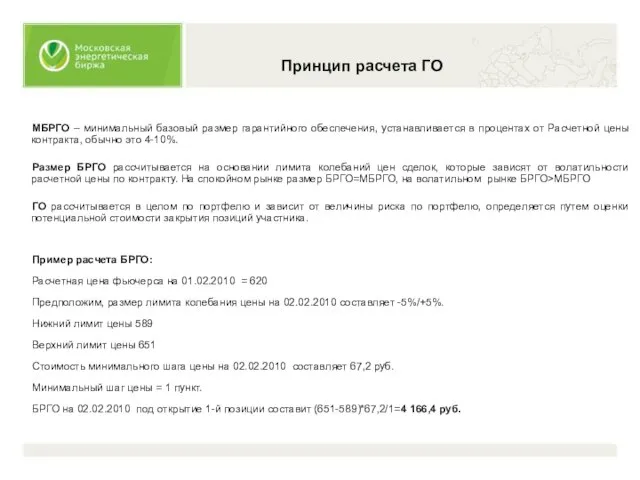

- 11. Принцип расчета ГО МБРГО – минимальный базовый размер гарантийного обеспечения, устанавливается в процентах от Расчетной цены

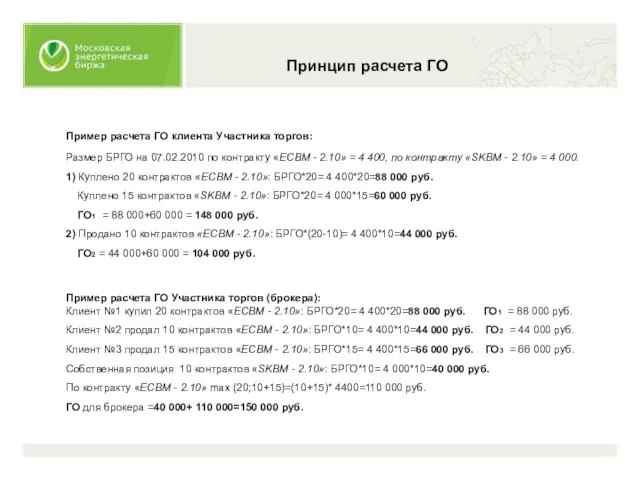

- 12. Принцип расчета ГО Пример расчета ГО клиента Участника торгов: Размер БРГО на 07.02.2010 по контракту «ECBМ

- 14. Скачать презентацию

Слайд 3ECPМ- YY.XX

ECBМ- YY.XX

EUBМ- YY.XX

EUPМ- YY.XX

SKBМ- YY.XX

SKPМ- YY.XX

ECBМ- YY.XX

EUBМ- YY.XX

EUPМ- YY.XX

SKBМ- YY.XX

SKPМ- YY.XX

Слайд 4Цена контракта в ходе Торгов при подаче заявки и заключении Контракта указывается

Цена контракта в ходе Торгов при подаче заявки и заключении Контракта указывается

Слайд 5Модель торгов фьючерсным контрактом на э/э

Исходные данные:

Период исполнения – календарный месяц

Модель торгов фьючерсным контрактом на э/э

Исходные данные:

Период исполнения – календарный месяц

Слайд 6Вариационная маржа рассчитывается и уплачивается в период с первого дня заключения Контракта

Вариационная маржа рассчитывается и уплачивается в период с первого дня заключения Контракта

Слайд 7Пример расчета ВМ

1 февраля потребитель (хеджер) покупает один фьючерсный контракт. Цена заключения

Пример расчета ВМ

1 февраля потребитель (хеджер) покупает один фьючерсный контракт. Цена заключения

Слайд 8Методика определения Расчетной цены

Расчетные цены Срочных контрактов определяются по итогам дневного

Методика определения Расчетной цены

Расчетные цены Срочных контрактов определяются по итогам дневного

Слайд 9 2. Определение Расчетной цены Фьючерсного контракта, по которому в течение Расчетного периода

2. Определение Расчетной цены Фьючерсного контракта, по которому в течение Расчетного периода

Слайд 10Методика определения заключительной

Расчетной цены

Заключительная Расчетная цена считается равной среднеарифметическому значению всех значений

Методика определения заключительной

Расчетной цены

Заключительная Расчетная цена считается равной среднеарифметическому значению всех значений

Слайд 11Принцип расчета ГО

МБРГО – минимальный базовый размер гарантийного обеспечения, устанавливается в процентах

Принцип расчета ГО

МБРГО – минимальный базовый размер гарантийного обеспечения, устанавливается в процентах

Слайд 12Принцип расчета ГО

Пример расчета ГО клиента Участника торгов:

Размер БРГО на 07.02.2010 по

Принцип расчета ГО

Пример расчета ГО клиента Участника торгов:

Размер БРГО на 07.02.2010 по

ГНЦ РФ ФЭИ (Физико-энергетический институт)

ГНЦ РФ ФЭИ (Физико-энергетический институт) О реализации Управлением Федерального казначейства по Краснодарскому краю Приказа Федерального казначейства от 17.04.2012 г. № 165

О реализации Управлением Федерального казначейства по Краснодарскому краю Приказа Федерального казначейства от 17.04.2012 г. № 165 Бip жаска дейiнгi балалардын психомоторлык ерекшелiктерi

Бip жаска дейiнгi балалардын психомоторлык ерекшелiктерi Филиал Шымкенттранстелеком

Филиал Шымкенттранстелеком Камышловский электротехнический завод. Новая продукция, модернизация и усовершенствование серийно-выпускаемой

Камышловский электротехнический завод. Новая продукция, модернизация и усовершенствование серийно-выпускаемой Презентация магистерской диссертации

Презентация магистерской диссертации Абитуриенту 2021 Иркутский политех

Абитуриенту 2021 Иркутский политех Цели и задачи занятия. История развития макраме. Применение Узлы, применяемые в макраме. Практическая часть.

Цели и задачи занятия. История развития макраме. Применение Узлы, применяемые в макраме. Практическая часть. Использование системно-деятельностнoго подхода на уроках математики

Использование системно-деятельностнoго подхода на уроках математики Россия на рубеже XIX-XXвв.

Россия на рубеже XIX-XXвв. Pepsi - участник фестиваля Пикник Афиша

Pepsi - участник фестиваля Пикник Афиша Битва за Москву

Битва за Москву Проектирование методической системы

Проектирование методической системы Системы разработки с магазинированием руды

Системы разработки с магазинированием руды ТЕМА УРОКА: Олимпийские игры в древности (Урок истории в 5 классе)

ТЕМА УРОКА: Олимпийские игры в древности (Урок истории в 5 классе) Новый рынок мощности. Особенности формирования цены на мощность для гарантирующего поставщика

Новый рынок мощности. Особенности формирования цены на мощность для гарантирующего поставщика Реализация государственной научно-технической и инновационной политики

Реализация государственной научно-технической и инновационной политики Каучук. Види каучуків

Каучук. Види каучуків Этнопарк Заветный клад в селе Пешнигорт Кудымкарского района

Этнопарк Заветный клад в селе Пешнигорт Кудымкарского района Презентация на тему Бианки Виталий Валентинович

Презентация на тему Бианки Виталий Валентинович

Развитие физических способностей через учет индивидуальных способностей

Развитие физических способностей через учет индивидуальных способностей WELCOME HOME ИЛИ ДОБРО ПОЖАЛОВАТЬ В ХОУМ КРЕДИТ! - презентация

WELCOME HOME ИЛИ ДОБРО ПОЖАЛОВАТЬ В ХОУМ КРЕДИТ! - презентация Организация приготовления, подготовка к реализации, хранения полуфабрикатов для блюд сложного ассортимента

Организация приготовления, подготовка к реализации, хранения полуфабрикатов для блюд сложного ассортимента Толерантность и правовая культура детей дошкольников

Толерантность и правовая культура детей дошкольников ЕГЭ - 2021

ЕГЭ - 2021 Стратегический менеджмент в системе управленческих наук

Стратегический менеджмент в системе управленческих наук Переживания, испытанные временем

Переживания, испытанные временем Презентация на тему Аленушкины сказки

Презентация на тему Аленушкины сказки