Слайд 2Налогоплательщики и плательщики сборов, объекты налогообложения, ставки, сроки перечисления, действующие льготы по

каждому виду налогов устанавливаются законодательными актами.

Для ведения бухгалтерского учета расчетов организаций с бюджетом по налогам и сборам предназначен счет 68 "Расчеты по налогам и сборам".

Это счет по учету расчетов, основной, активно-пассивный, синтетический, балансовый (учет аналогичен счету 71)

По отдельным субсчетам счета 68 сальдо может быть как дебетовым, так и кредитовым. В связи с этим счет 68 может иметь развернутое сальдо на конец месяца, т.е. и дебетовое, и кредитовое.

Слайд 3Аналитический учет по счету 68 ведется по видам налогов. Построение аналитического учета

должно обеспечить возможность получения данных по текущим налоговым платежам, просроченным налоговым платежам, штрафным санкциям, отсроченным и рассроченным суммам по уплате налога и сбора.

К счету 68 "Расчеты по налогам и сборам" могут быть открыты субсчета:

68-1 "Налоги и отчисления, включаемые в себестоимость продукции, работ, услуг"

68-2 "Налоги, уплачиваемые из выручки от реализации товаров, продукции, работ, услуг"

68-3 "Налоги, уплачиваемые из прибыли (дохода)"

68-4 "Налоги на доходы физических лиц"

68-5 "Прочие налоги, сборы и отчисления"

Начисленные суммы налогов, сборов, пошлин отражают по кредиту счета 68 «Расчеты по налогам и сборам» и дебету различных счетов в зависимости от источников возмещения налогов, сборов, пошлин.

Слайд 4Различают следующие налоги, сборы, пошлины

относимые на счета продажи - НДС и акцизы

Д 90, 91 К68;

включаемые в себестоимость продукции, работ, услуг и капитальные вложения (Д 08, 20, 23, 25, 26, 29, 97, 44 К 68) - транспортный налог, налог на приобретение транспортных средств, таможенная пошлина, арендная плата за землю, налог на воду, отчисления во внебюджетные экономические фонды в виде платы за нормативные выбросы, сбросы загрязняющих веществ в окружающую природную среду и др.;

уплачиваемые за счет прибыли до ее налогообложения (Д 91 К 68) - налог на имущество, на рекламу и др.;

уплачиваемые из прибыли (Д 99 К 68) - налог на прибыль;

уплачиваемые за счет доходов физических и юридических лиц - налог на доходы физических и юридических лиц (Д70 К 68 – удержан НДФЛ по ставке 13 %).

Д 91, 73 К 68 отражена сумма штрафных санкций за несвоевременную и (или) неполную уплату налогов и сборов.

pril1

pril1 Черный человек

Черный человек Фармакокинетический мониторинг

Фармакокинетический мониторинг Презентация на тему Синтаксис сложного предложения

Презентация на тему Синтаксис сложного предложения Дмитрий Наркисович МАМИН-СИБИРЯК

Дмитрий Наркисович МАМИН-СИБИРЯК Marketing

Marketing  Как найти длину окружности?

Как найти длину окружности? Великие русские писатели

Великие русские писатели Хаски

Хаски Виды предприятий. Предпринимательство и бизнес

Виды предприятий. Предпринимательство и бизнес Стандарты второго поколения

Стандарты второго поколения Исрапилова М.Г., учитель истории и МХК

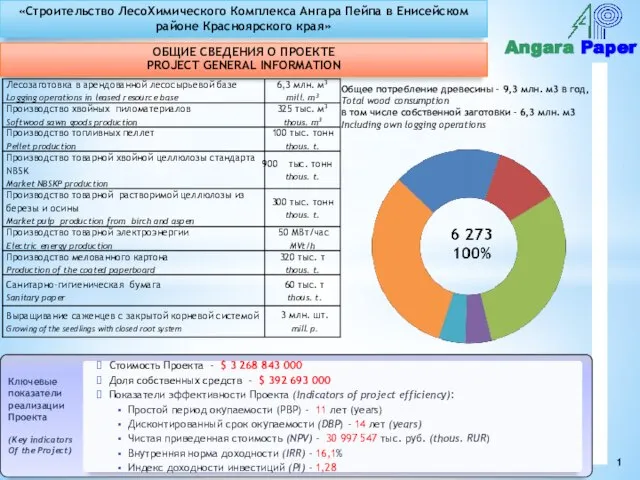

Исрапилова М.Г., учитель истории и МХК Angara Paper

Angara Paper Персонализированная реклама территорий

Персонализированная реклама территорий Галерея Губарева

Галерея Губарева Презентация на тему Эволюция кровеносной системы хордовых

Презентация на тему Эволюция кровеносной системы хордовых Презентация на тему Изъявительное наклонение (6 класс)

Презентация на тему Изъявительное наклонение (6 класс) Яр Чаллының Истәлекле Урыннары

Яр Чаллының Истәлекле Урыннары Здоровье Вашей печени

Здоровье Вашей печени Земля и человечество

Земля и человечество Долгосрочный сценарный прогноз развития банковского сектора России

Долгосрочный сценарный прогноз развития банковского сектора России Лингвокультурная общность русского и белорусского языков

Лингвокультурная общность русского и белорусского языков Презентация на тему Внутренняя политика Ивана IV Грозного

Презентация на тему Внутренняя политика Ивана IV Грозного Пражские этюды

Пражские этюды Экологический проект «Моё дерево»

Экологический проект «Моё дерево» Взаимодействие преподавателя и студента в вузе

Взаимодействие преподавателя и студента в вузе Схема реализации сделки возвратного лизинга недвижимости для АО Дикси Юг

Схема реализации сделки возвратного лизинга недвижимости для АО Дикси Юг Постройка и реальность. 2 класс

Постройка и реальность. 2 класс