- Разработка комплексного подхода к управлению рисками факторинговой компании

Содержание

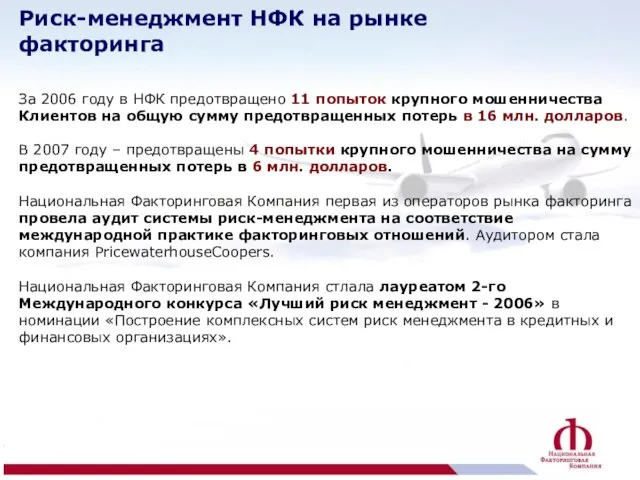

- 2. Риск-менеджмент НФК на рынке факторинга За 2006 году в НФК предотвращено 11 попыток крупного мошенничества Клиентов

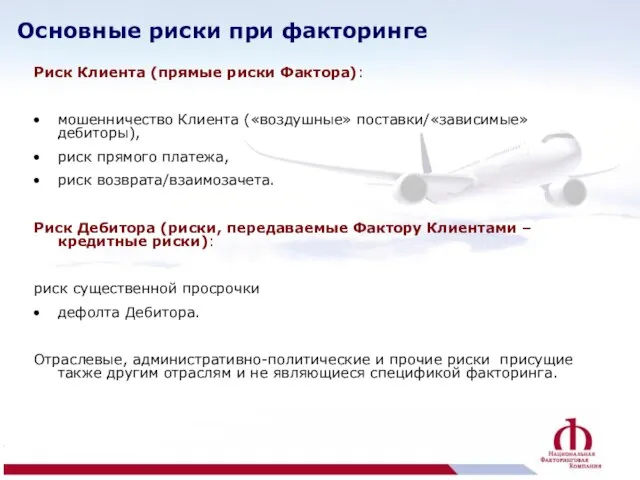

- 3. Риск Клиента (прямые риски Фактора): мошенничество Клиента («воздушные» поставки/«зависимые» дебиторы), риск прямого платежа, риск возврата/взаимозачета. Риск

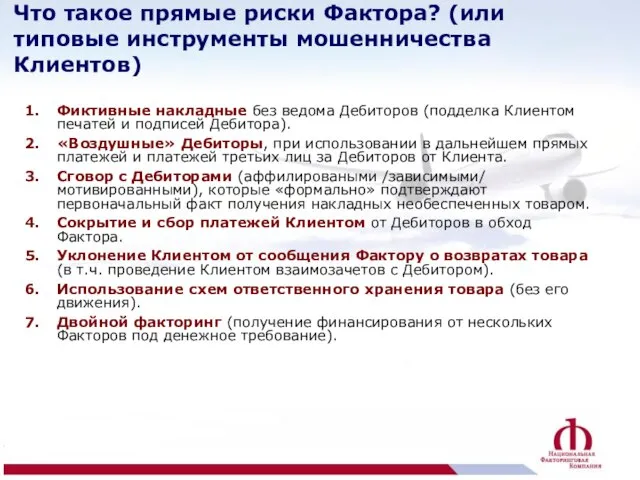

- 4. Фиктивные накладные без ведома Дебиторов (подделка Клиентом печатей и подписей Дебитора). «Воздушные» Дебиторы, при использовании в

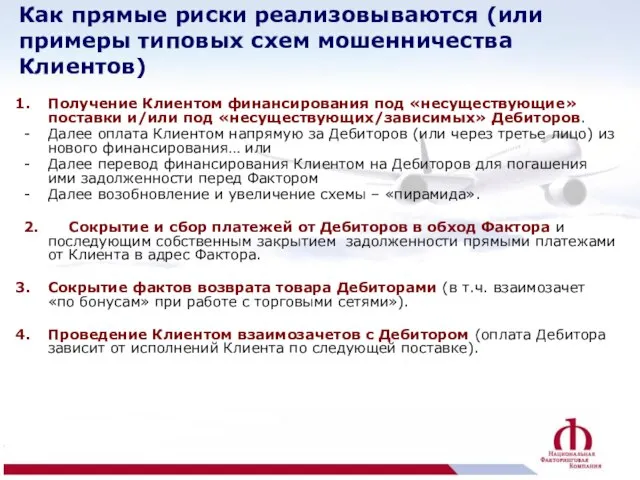

- 5. Получение Клиентом финансирования под «несуществующие» поставки и/или под «несуществующих/зависимых» Дебиторов. Далее оплата Клиентом напрямую за Дебиторов

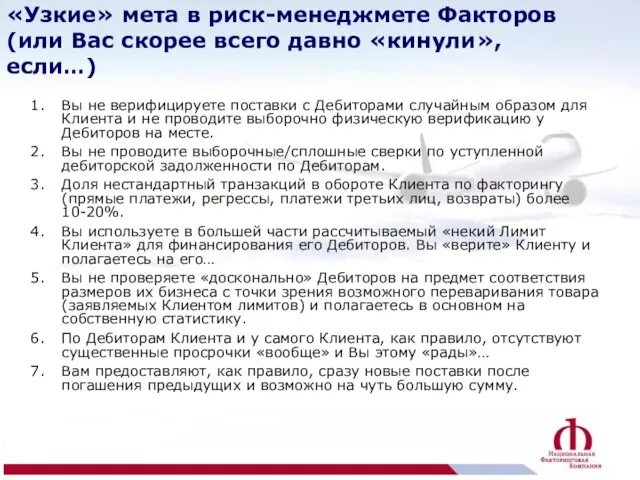

- 6. Вы не верифицируете поставки с Дебиторами случайным образом для Клиента и не проводите выборочно физическую верификацию

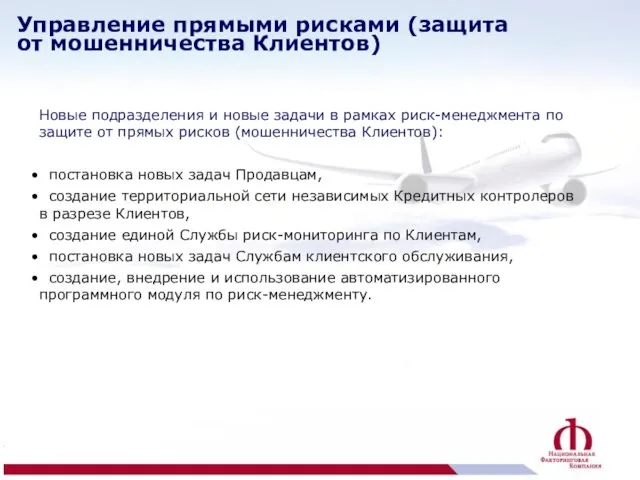

- 7. Новые подразделения и новые задачи в рамках риск-менеджмента по защите от прямых рисков (мошенничества Клиентов): постановка

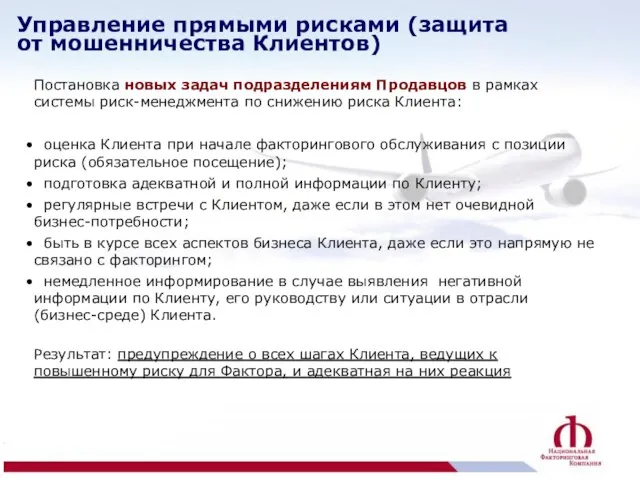

- 8. Постановка новых задач подразделениям Продавцов в рамках системы риск-менеджмента по снижению риска Клиента: оценка Клиента при

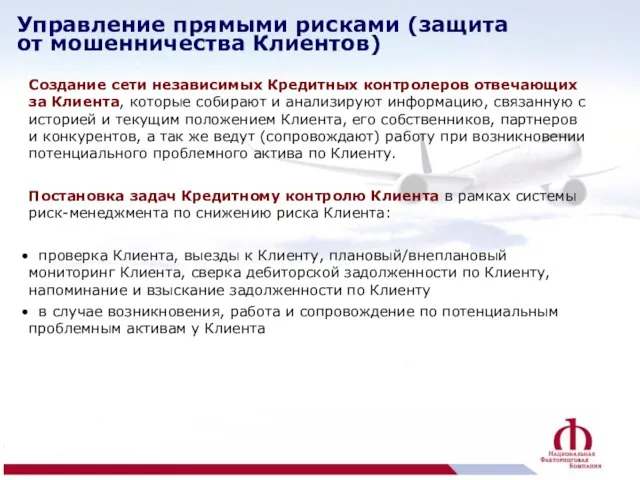

- 9. Создание сети независимых Кредитных контролеров отвечающих за Клиента, которые собирают и анализируют информацию, связанную с историей

- 10. Создание единой Службы риск-мониторинга по Клиентам. Приоритетной задачей Службы риск-мониторинга является выявление и пресечения рисков по

- 11. Постановка новых задач в подразделениях Клиентского обслуживания в части выявление и пресечения рисков по Клиентам в

- 12. Некоторые, краткие примеры нехарактерного поведения Клиентов, которые могут указывать на возможный повышенный риск наличия мошенничества (полный

- 13. 5. Клиент точно указывал даты и суммы во всех документах - В предоставляемых документах клиент стал

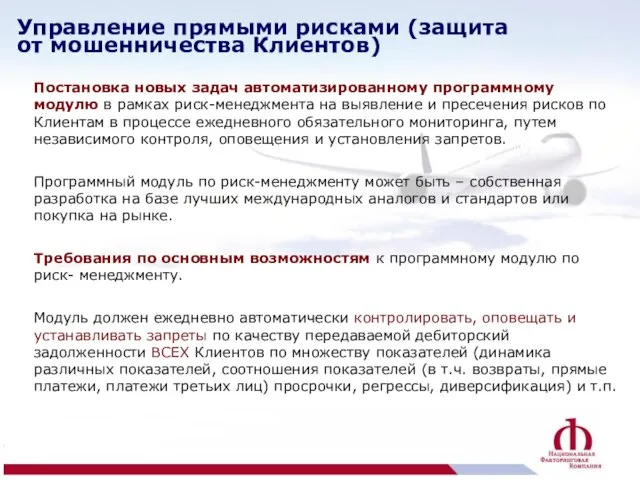

- 14. Постановка новых задач автоматизированному программному модулю в рамках риск-менеджмента на выявление и пресечения рисков по Клиентам

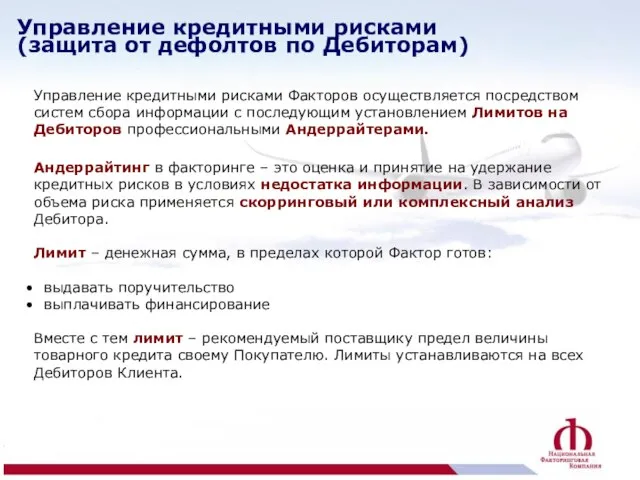

- 15. Управление кредитными рисками Факторов осуществляется посредством систем сбора информации с последующим установлением Лимитов на Дебиторов профессиональными

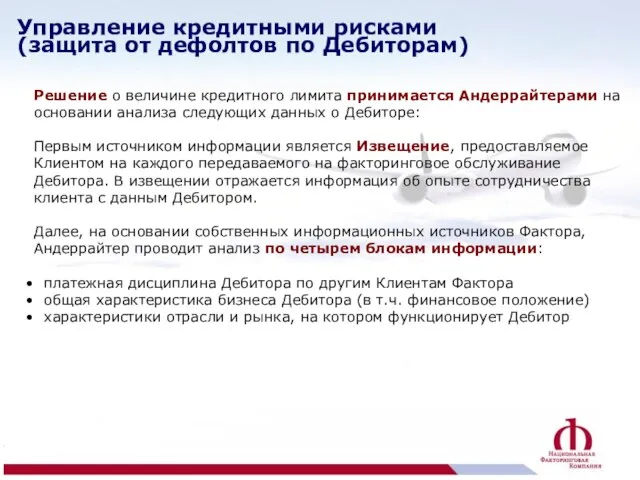

- 16. Решение о величине кредитного лимита принимается Андеррайтерами на основании анализа следующих данных о Дебиторе: Первым источником

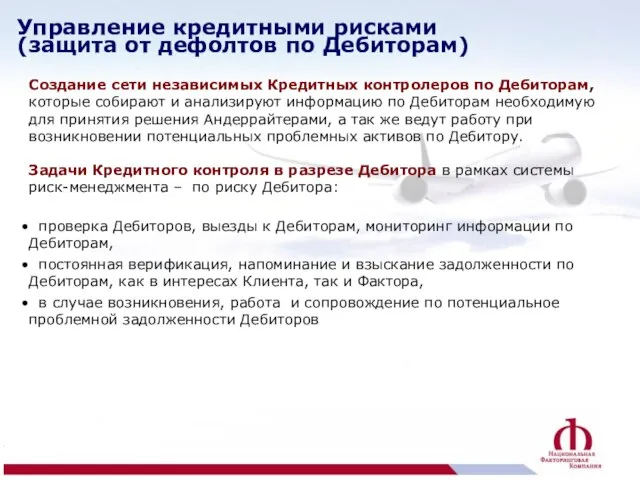

- 17. Создание сети независимых Кредитных контролеров по Дебиторам, которые собирают и анализируют информацию по Дебиторам необходимую для

- 18. Управление кредитными рисками (защита от дефолтов по Дебиторам) Создание и построение работы Службы коллекторских услуг для

- 19. В заключении… Описанная в презентации примеры построения системы риск-менеджмента основывается на общепринятых на Западе принципах риск-менеджмента

- 21. Скачать презентацию

Слайд 3Риск Клиента (прямые риски Фактора):

мошенничество Клиента («воздушные» поставки/«зависимые» дебиторы),

риск прямого

Риск Клиента (прямые риски Фактора):

мошенничество Клиента («воздушные» поставки/«зависимые» дебиторы),

риск прямого

Слайд 4Фиктивные накладные без ведома Дебиторов (подделка Клиентом печатей и подписей Дебитора).

«Воздушные» Дебиторы,

«Воздушные» Дебиторы,

Слайд 5Получение Клиентом финансирования под «несуществующие» поставки и/или под «несуществующих/зависимых» Дебиторов.

Далее оплата Клиентом

Далее оплата Клиентом

Слайд 6Вы не верифицируете поставки с Дебиторами случайным образом для Клиента и не

Слайд 7Новые подразделения и новые задачи в рамках риск-менеджмента по защите от прямых

Новые подразделения и новые задачи в рамках риск-менеджмента по защите от прямых

Слайд 8Постановка новых задач подразделениям Продавцов в рамках системы риск-менеджмента по снижению риска

Постановка новых задач подразделениям Продавцов в рамках системы риск-менеджмента по снижению риска

Слайд 9Создание сети независимых Кредитных контролеров отвечающих за Клиента, которые собирают и анализируют

Создание сети независимых Кредитных контролеров отвечающих за Клиента, которые собирают и анализируют

Слайд 10Создание единой Службы риск-мониторинга по Клиентам. Приоритетной задачей Службы риск-мониторинга является выявление

Создание единой Службы риск-мониторинга по Клиентам. Приоритетной задачей Службы риск-мониторинга является выявление

Слайд 11Постановка новых задач в подразделениях Клиентского обслуживания в части выявление и пресечения

Постановка новых задач в подразделениях Клиентского обслуживания в части выявление и пресечения

Слайд 12Некоторые, краткие примеры нехарактерного поведения Клиентов, которые могут указывать на возможный повышенный

Некоторые, краткие примеры нехарактерного поведения Клиентов, которые могут указывать на возможный повышенный

Слайд 135. Клиент точно указывал даты и суммы во всех документах - В

5. Клиент точно указывал даты и суммы во всех документах - В

Слайд 14Постановка новых задач автоматизированному программному модулю в рамках риск-менеджмента на выявление и

Постановка новых задач автоматизированному программному модулю в рамках риск-менеджмента на выявление и

Слайд 15Управление кредитными рисками Факторов осуществляется посредством систем сбора информации с последующим установлением

Управление кредитными рисками Факторов осуществляется посредством систем сбора информации с последующим установлением

Слайд 16Решение о величине кредитного лимита принимается Андеррайтерами на основании анализа следующих данных

Решение о величине кредитного лимита принимается Андеррайтерами на основании анализа следующих данных

Слайд 17Создание сети независимых Кредитных контролеров по Дебиторам, которые собирают и анализируют информацию

Создание сети независимых Кредитных контролеров по Дебиторам, которые собирают и анализируют информацию

Слайд 18Управление кредитными рисками (защита от дефолтов по Дебиторам)

Создание и построение работы

Управление кредитными рисками (защита от дефолтов по Дебиторам)

Создание и построение работы

Слайд 19В заключении…

Описанная в презентации примеры построения системы риск-менеджмента основывается на общепринятых

В заключении…

Описанная в презентации примеры построения системы риск-менеджмента основывается на общепринятых

Культура России второй половины XIХ в

Культура России второй половины XIХ в Процесс диффузионной сварки с использованием никелевой прослойки

Процесс диффузионной сварки с использованием никелевой прослойки Силицкие. Город Котлас. Наш ужин

Силицкие. Город Котлас. Наш ужин Объединение Италии «Рисорджименто»

Объединение Италии «Рисорджименто» Wanted voice

Wanted voice Центральная Избирательная Комиссия. Общая информация

Центральная Избирательная Комиссия. Общая информация Доказательства и доказывание в уголовном судопроизводстве

Доказательства и доказывание в уголовном судопроизводстве Презентация на тему Неопределенная форма глагола (5 класс)

Презентация на тему Неопределенная форма глагола (5 класс) Операционная система Windows

Операционная система Windows Простые механизмы

Простые механизмы Одиночество

Одиночество Презентация на тему Виды теплопередачи. Конвекция

Презентация на тему Виды теплопередачи. Конвекция Этап проектирования изделий. Трехмерное моделирование конструкции и компоновки изделия ракетно-космической техники. Лекция 7

Этап проектирования изделий. Трехмерное моделирование конструкции и компоновки изделия ракетно-космической техники. Лекция 7 Ландшафтный дизайн

Ландшафтный дизайн Обратная пропорциональность

Обратная пропорциональность Презентация на тему Внутреннее строение Земли

Презентация на тему Внутреннее строение Земли Тема урока: «Классификация профессий по целям труда, по орудиям и условиям труда»

Тема урока: «Классификация профессий по целям труда, по орудиям и условиям труда» ЛЫЖНАЯ ПОДГОТОВКА

ЛЫЖНАЯ ПОДГОТОВКА Места отдыха Липецка

Места отдыха Липецка Извлеченные уроки

Извлеченные уроки Look trendy

Look trendy Авторитет Библии

Авторитет Библии Презентация на тему Альтернативные источники электроэнергии

Презентация на тему Альтернативные источники электроэнергии Роман «Война и мир»-роман-эпопея

Роман «Война и мир»-роман-эпопея РМО учителей географии

РМО учителей географии Страшная правда о ваших клиентах *

Страшная правда о ваших клиентах * Когнитивно-поведенческая психотерапия

Когнитивно-поведенческая психотерапия Татьянин день

Татьянин день