- Развитие безналичного обращения и платежной инфраструктуры в РФ

Содержание

- 2. Преимущества популяризации безналичного обращения. Для государства: 1. Возможность более полного контроля финансового потока, что в свою

- 3. Динамика денежной массы в 2011-2017 годах.

- 4. Препятствия для повсеместного введения платежных карт в РФ 1. Неготовность и недоверие пожилых людей к использованию

- 5. Субъекты национальной платежной системы.

- 6. Количество эмитируемых кредитных карт

- 7. Количество и объем операций с картами

- 8. Операции с использованием карт, млн. ед.

- 9. Количество устройств по приему платежных карт

- 10. Меры по обеспечению самостоятельности и автономности системы безналичных расчетов Сформирована система передачи финансовых сообщений(СПФС). СПФС реализует

- 11. Появление национальной платежной системы «МИР» Преимущества: 1. Независимость 2. Безопасность 3. Собственная технология защиты 4. Использование

- 14. Скачать презентацию

Слайд 2Преимущества популяризации безналичного обращения.

Для государства:

1. Возможность более полного контроля финансового потока,

Преимущества популяризации безналичного обращения.

Для государства:

1. Возможность более полного контроля финансового потока,

Слайд 3Динамика денежной массы в 2011-2017 годах.

Динамика денежной массы в 2011-2017 годах.

Слайд 4Препятствия для повсеместного введения платежных карт в РФ

1. Неготовность и недоверие пожилых

Препятствия для повсеместного введения платежных карт в РФ

1. Неготовность и недоверие пожилых

Слайд 5Субъекты национальной платежной системы.

Субъекты национальной платежной системы.

Слайд 6Количество эмитируемых кредитных карт

Количество эмитируемых кредитных карт

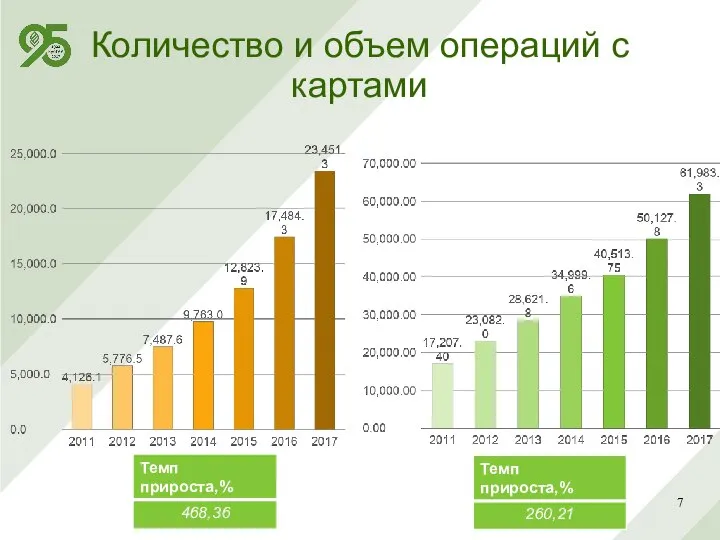

Слайд 7Количество и объем операций с картами

Количество и объем операций с картами

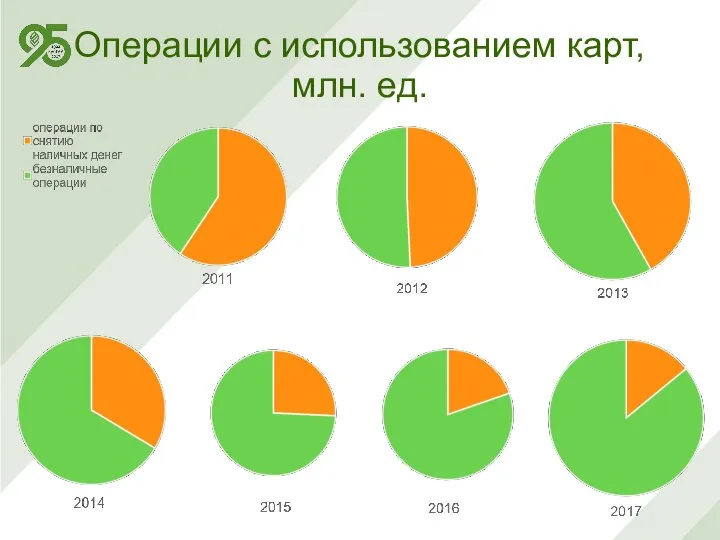

Слайд 8Операции с использованием карт, млн. ед.

Операции с использованием карт, млн. ед.

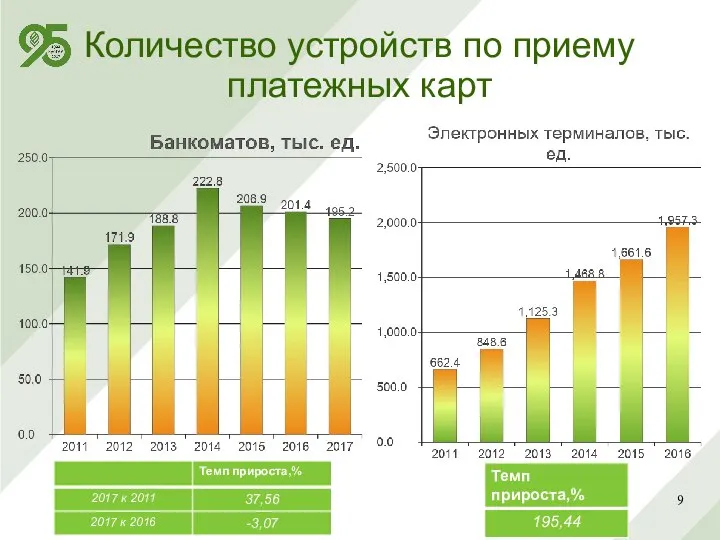

Слайд 9Количество устройств по приему платежных карт

Количество устройств по приему платежных карт

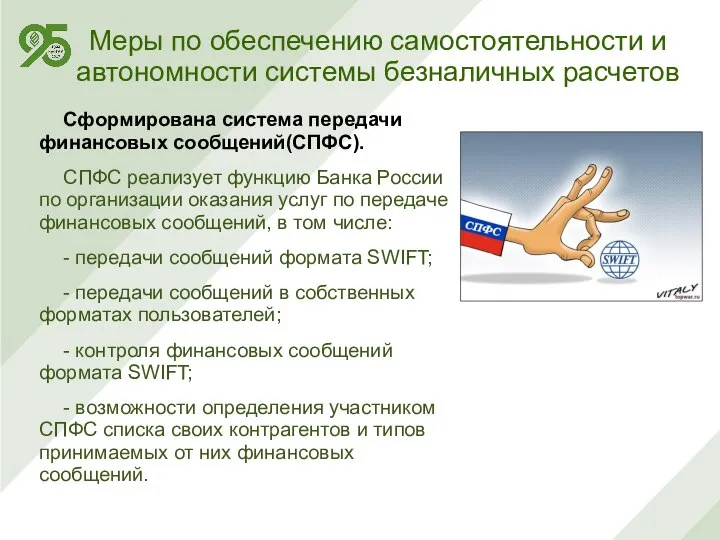

Слайд 10Меры по обеспечению самостоятельности и автономности системы безналичных расчетов

Сформирована система передачи финансовых

Меры по обеспечению самостоятельности и автономности системы безналичных расчетов

Сформирована система передачи финансовых

Слайд 11Появление национальной платежной системы «МИР»

Преимущества:

1. Независимость

2. Безопасность

3. Собственная технология защиты

4. Использование по

Появление национальной платежной системы «МИР»

Преимущества:

1. Независимость

2. Безопасность

3. Собственная технология защиты

4. Использование по

Особенности сопровождения детей из различных групп риска

Особенности сопровождения детей из различных групп риска Андрей Блаженный – покровитель Симбриск-Ульяновска

Андрей Блаженный – покровитель Симбриск-Ульяновска Презентация на тему Распространение плодов и семян

Презентация на тему Распространение плодов и семян  Организация работы МО по подготовке к итоговой аттестации

Организация работы МО по подготовке к итоговой аттестации Символы президентской власти

Символы президентской власти БАНК «ГЛОБЭКС»Инвестиционно - банковское направлениеОрганизация облигационных займов

БАНК «ГЛОБЭКС»Инвестиционно - банковское направлениеОрганизация облигационных займов Мониторинг социальных настроений населения стран постсоветского пространства 12-я волна. Ноябрь – Декабрь 2009 г. Основные резул

Мониторинг социальных настроений населения стран постсоветского пространства 12-я волна. Ноябрь – Декабрь 2009 г. Основные резул ИПК и ПРО УР

ИПК и ПРО УР Детей надо учить тому, что пригодится им, когда они вырастут. Аристипп

Детей надо учить тому, что пригодится им, когда они вырастут. Аристипп Практика устной английской речи

Практика устной английской речи Презентация на тему Семья

Презентация на тему Семья Корень. Внешнее и внутреннее строение корня

Корень. Внешнее и внутреннее строение корня Функции маркетинга

Функции маркетинга Make и другие утилиты

Make и другие утилиты Умейте сказать нет

Умейте сказать нет Откуда берутся шоколад изюм и мёд

Откуда берутся шоколад изюм и мёд Игромафия - интернет магазин

Игромафия - интернет магазин Стиль. Стилизация. Стилеобразующие. Коллаж

Стиль. Стилизация. Стилеобразующие. Коллаж Обобщающие слова

Обобщающие слова Проект Улицы моего города

Проект Улицы моего города Итоги превращения факультетов СПбГУ в Институты. Публикационная активность

Итоги превращения факультетов СПбГУ в Институты. Публикационная активность Таможенное декларирование товаров

Таможенное декларирование товаров Презентация на тему Однокоренные слова 1 класс

Презентация на тему Однокоренные слова 1 класс Презентация системы EchoLink

Презентация системы EchoLink Анализ развития оценочной деятельности ее современное состояние

Анализ развития оценочной деятельности ее современное состояние Инновационное развитие России

Инновационное развитие России ИНТЕРФАКС БИЗНЕС СЕРВИС 22 марта 2010 Конференция «Технологические биржи России и Запада: как привлечь инвестиции в российские иннов

ИНТЕРФАКС БИЗНЕС СЕРВИС 22 марта 2010 Конференция «Технологические биржи России и Запада: как привлечь инвестиции в российские иннов Новейшая геополитика России

Новейшая геополитика России