- Региональные налоги

Содержание

- 2. Налог на имущество организаций является региональным налогом, устанавливается законами субъектов Российской Федерации о налоге (главой 30

- 3. Налог на игорный бизнес Налог на игорный бизнес – один из трех региональных налогов, поступления от

- 4. Транспортный налог 01 02 Транспортный налог является региональным налогом, устанавливается законами субъектов Российской Федерации о налоге

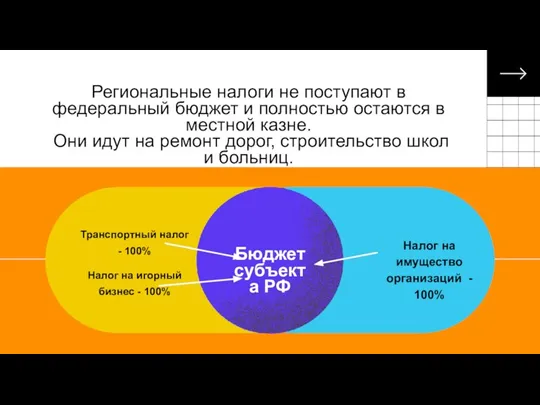

- 5. Налог на имущество организаций - 100% Транспортный налог - 100% Бюджет субъекта РФ Региональные налоги не

- 6. Налоговые базы Налоговая база налога на имущество определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, если

- 7. Налоговые ставки Налоговые ставки налога на имущество организаций устанавливаются законами субъектов Российской Федерации и не могут

- 8. Основные плательщики Налог на имущество организаций платят организации, имеющие имущество, признаваемое объектом налогообложения Налог на игорный

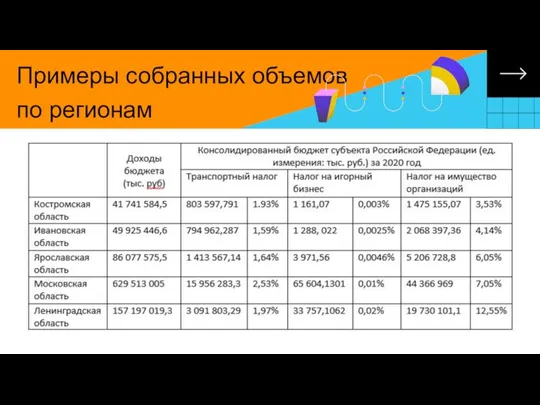

- 9. Примеры собранных объемов по регионам Free Basic Optimal Premium PLAN OPTIONS TIER 1 TIER 2 TIER

- 11. Скачать презентацию

Слайд 2Налог на имущество организаций является региональным налогом, устанавливается законами субъектов Российской Федерации

Налог на имущество организаций является региональным налогом, устанавливается законами субъектов Российской Федерации

Слайд 3Налог на игорный бизнес

Налог на игорный бизнес – один из трех региональных

Налог на игорный бизнес

Налог на игорный бизнес – один из трех региональных

Слайд 4Транспортный налог

01

02

Транспортный налог является региональным налогом, устанавливается законами субъектов Российской Федерации о

Транспортный налог

01

02

Транспортный налог является региональным налогом, устанавливается законами субъектов Российской Федерации о

Слайд 5Налог на имущество организаций - 100%

Транспортный налог - 100%

Бюджет субъекта РФ

Региональные налоги

Налог на имущество организаций - 100%

Транспортный налог - 100%

Бюджет субъекта РФ

Региональные налоги

Слайд 6Налоговые базы

Налоговая база налога на имущество определяется как среднегодовая стоимость имущества, признаваемого

Налоговые базы

Налоговая база налога на имущество определяется как среднегодовая стоимость имущества, признаваемого

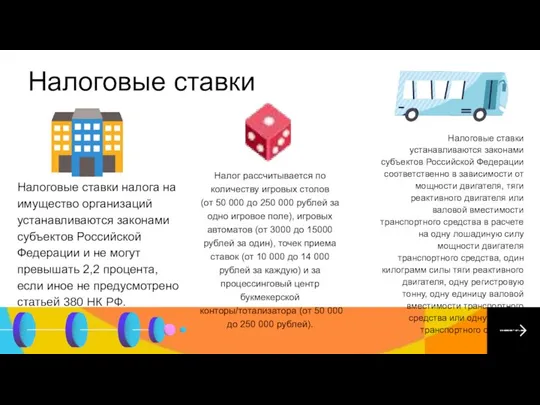

Слайд 7Налоговые ставки

Налоговые ставки налога на имущество организаций устанавливаются законами субъектов Российской Федерации

Налоговые ставки

Налоговые ставки налога на имущество организаций устанавливаются законами субъектов Российской Федерации

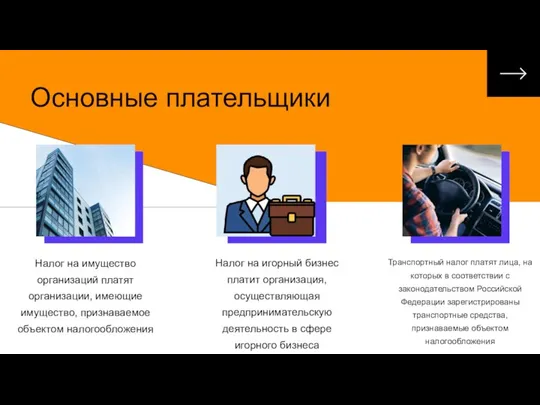

Слайд 8Основные плательщики

Налог на имущество организаций платят организации, имеющие имущество, признаваемое объектом налогообложения

Налог

Основные плательщики

Налог на имущество организаций платят организации, имеющие имущество, признаваемое объектом налогообложения

Налог

Слайд 9Примеры собранных объемов по регионам

Free

Basic

Optimal

Premium

PLAN OPTIONS

TIER 1

TIER 2

TIER 3

TIER 4

TIER 5

Примеры собранных объемов по регионам

Free

Basic

Optimal

Premium

PLAN OPTIONS

TIER 1

TIER 2

TIER 3

TIER 4

TIER 5

СNet Attribute

СNet Attribute Разбор демоверсии теста задания 9-18

Разбор демоверсии теста задания 9-18 Воспитательное мероприятие профориентационного характера

Воспитательное мероприятие профориентационного характера Основные звенья стратегии профессионального роста педагога-психолога

Основные звенья стратегии профессионального роста педагога-психолога Кунгурская городская управа

Кунгурская городская управа Библиотека МБОУ «Школа№17»

Библиотека МБОУ «Школа№17» Презентация на тему Техника безопасности в кабинете информатики

Презентация на тему Техника безопасности в кабинете информатики Перловая крупа и блюда из нее

Перловая крупа и блюда из нее Создание отчетов с помощью «Конструктора»

Создание отчетов с помощью «Конструктора» Презентация на тему Русская игрушка - Матрешка

Презентация на тему Русская игрушка - Матрешка Мотивация персонала

Мотивация персонала Гражданское обществ и государство

Гражданское обществ и государство Swix poles

Swix poles Лыжная подготовка

Лыжная подготовка 03_LOGITECH. B2B C&P Pres

03_LOGITECH. B2B C&P Pres Анализ проекта

Анализ проекта Образовательная система будущего

Образовательная система будущего Задачи на движение

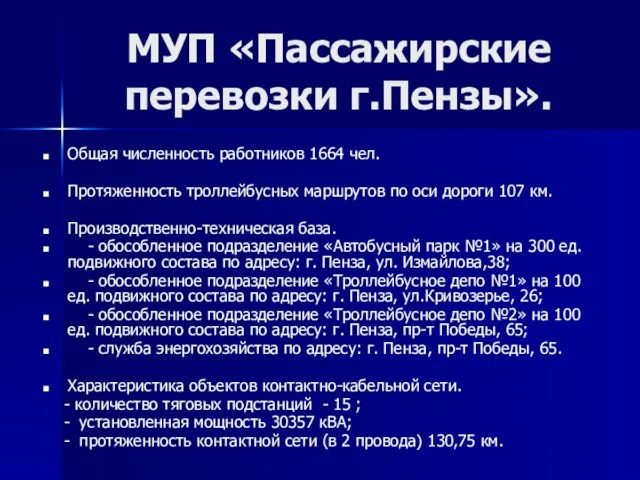

Задачи на движение МУП «Пассажирские перевозки г.Пензы».

МУП «Пассажирские перевозки г.Пензы». ГОУ ВПО «НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ»

ГОУ ВПО «НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ» Помада абсолютный поцелуй

Помада абсолютный поцелуй Презентація. Письмо. 20.09.22

Презентація. Письмо. 20.09.22 Зрение школьника

Зрение школьника Городская неделя музыки

Городская неделя музыки Трудовой договор

Трудовой договор Экспериментальная огневая отработка жидкостных ракетных двигателей малых тяг на стенде МАИ

Экспериментальная огневая отработка жидкостных ракетных двигателей малых тяг на стенде МАИ История развития науки криминалистики

История развития науки криминалистики Протоколы глобальных сетей

Протоколы глобальных сетей