- Региональный бюджет, финансовая и налоговая политика

Содержание

- 2. Удовлетворение общественных потребностей в России осуществляется за счет средств общественных финансов. Управление общественными финансами предполагает формирование

- 3. Бюджетный федерализм – форма государственного устройства бюджетной системы в федеративном государстве. Бюджетный федерализм – это проведение

- 4. Характерной особенностью российского бюджетного федерализма является неравноправие (разностатусность) субъектов РФ и городов федерального значения в бюджетных

- 5. Под бюджетной системой понимается основанная на экономических отношениях и государственном устройстве России, регулируемая законодательством РФ совокупность

- 6. Региональное развитие напрямую зависит от бюджетного финансирования. Бюджетирование, ориентированное на результат, серьезно ограничивает нецелевое использование бюджетных

- 7. Основные виды обязательств государства: расходные обязательства, бюджетные обязательства и денежные обязательства. Включение их в бюджет в

- 8. Расходные обязательства, которые имеют механизм исполнения, попадают в расходы бюджета и называются бюджетными обязательствами. Денежные обязательства

- 9. Программно-целевое бюджетное планирование исходит из необходимости направления бюджетных средств на достижение общественно-значимых и количественно измеримых результатов.

- 10. Для этого разрабатываются и используются такие документы, как государственные программы РФ, федеральные целевые программы, ведомственные целевые

- 11. Использование программно-целевого метода бюджетного планирования, обеспечивающего прямую взаимосвязь между распределением бюджетных ресурсов и фактическими или планируемыми

- 12. Государственное (муниципальное) задание обязательно должно содержать: показатели, характеризующие качество и (или) объем (содержание) оказываемых государственных (муниципальных)

- 13. Особенность регулирования бюджетного процесса в регионе или муниципальных системах состоит в том, что необходимо принятие соответствующих

- 14. Практически метод программно-целевого бюджетирования предусматривает использование логической цепочки: «цель мероприятия – прямой результат – конечный результат

- 15. Доходы бюджета субъекта РФ состоят из следующих видов: налоговые доходы, неналоговые доходы и безвозмездные поступления (ст.

- 16. Перечни видов расходов, применяемых в бюджетах субъектов РФ, формирует собственный финансовый орган (обычно министерство финансов региона)

- 17. В некоторых случаях регионы показывают недостаточность или избыточность финансовых средств в бюджетах. При осуществлении государственного регулирования

- 18. В случае превышения лимитных показателей используется инструмент финансового выравнивания. Выравнивание бюджетной обеспеченности субъекта РФ в соответствии

- 19. Непосредственное составление проектов бюджетов субъектов РФ (проектов решений) осуществляют финансовые органы субъектов РФ.

- 20. Составление проекта бюджета основывается: на Бюджетном послании Президента РФ; прогнозе социально-экономического развития соответствующей территории; основных направлениях

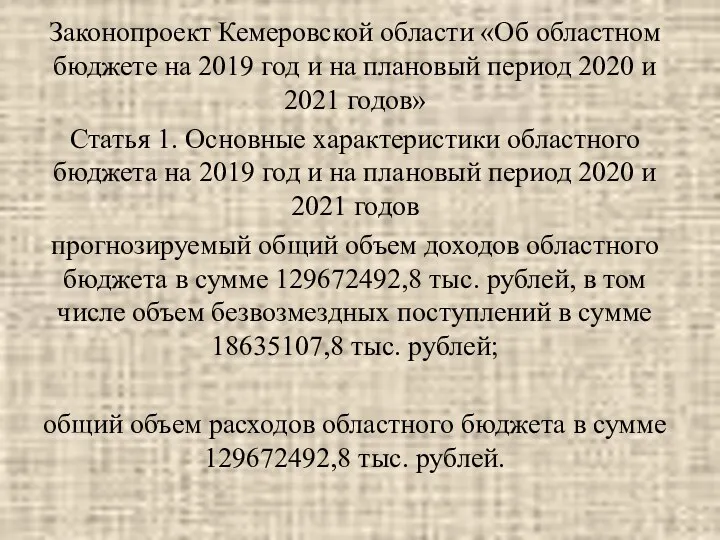

- 21. Законопроект Кемеровской области «Об областном бюджете на 2019 год и на плановый период 2020 и 2021

- 22. Прогнозируемый общий объем доходов областного бюджета на 2020 год в сумме 128598345,9 тыс. рублей, в том

- 23. В 2019 году в бюджет заложено 16,9 млрд. руб. на поддержку городов и районов, в том

- 25. Скачать презентацию

Слайд 2 Удовлетворение общественных потребностей в России осуществляется за счет средств общественных финансов.

Удовлетворение общественных потребностей в России осуществляется за счет средств общественных финансов.

Слайд 3Бюджетный федерализм – форма государственного устройства бюджетной системы в федеративном государстве.

Бюджетный федерализм

Бюджетный федерализм – форма государственного устройства бюджетной системы в федеративном государстве.

Бюджетный федерализм

Слайд 4Характерной особенностью российского бюджетного федерализма является неравноправие (разностатусность) субъектов РФ и городов

Характерной особенностью российского бюджетного федерализма является неравноправие (разностатусность) субъектов РФ и городов

Слайд 5Под бюджетной системой понимается основанная на экономических отношениях и государственном устройстве России,

Под бюджетной системой понимается основанная на экономических отношениях и государственном устройстве России,

Слайд 6Региональное развитие напрямую зависит от бюджетного финансирования. Бюджетирование, ориентированное на результат, серьезно

Региональное развитие напрямую зависит от бюджетного финансирования. Бюджетирование, ориентированное на результат, серьезно

Слайд 7Основные виды обязательств государства: расходные обязательства, бюджетные обязательства и денежные обязательства.

Включение

Основные виды обязательств государства: расходные обязательства, бюджетные обязательства и денежные обязательства.

Включение

Слайд 8Расходные обязательства, которые имеют механизм исполнения, попадают в расходы бюджета и называются

Расходные обязательства, которые имеют механизм исполнения, попадают в расходы бюджета и называются

Слайд 9Программно-целевое бюджетное планирование исходит из необходимости направления бюджетных средств на достижение общественно-значимых

Программно-целевое бюджетное планирование исходит из необходимости направления бюджетных средств на достижение общественно-значимых

Слайд 10Для этого разрабатываются и используются такие документы, как государственные программы РФ, федеральные

Для этого разрабатываются и используются такие документы, как государственные программы РФ, федеральные

Слайд 11Использование программно-целевого метода бюджетного планирования, обеспечивающего прямую взаимосвязь между распределением бюджетных ресурсов

Использование программно-целевого метода бюджетного планирования, обеспечивающего прямую взаимосвязь между распределением бюджетных ресурсов

Слайд 12Государственное (муниципальное) задание обязательно должно содержать:

показатели, характеризующие качество и (или) объем (содержание)

Государственное (муниципальное) задание обязательно должно содержать:

показатели, характеризующие качество и (или) объем (содержание)

Слайд 13Особенность регулирования бюджетного процесса в регионе или муниципальных системах состоит в том,

Особенность регулирования бюджетного процесса в регионе или муниципальных системах состоит в том,

Слайд 14Практически метод программно-целевого бюджетирования предусматривает использование логической цепочки:

«цель мероприятия – прямой

Практически метод программно-целевого бюджетирования предусматривает использование логической цепочки:

«цель мероприятия – прямой

Слайд 15Доходы бюджета субъекта РФ состоят из следующих видов: налоговые доходы, неналоговые доходы

Доходы бюджета субъекта РФ состоят из следующих видов: налоговые доходы, неналоговые доходы

Слайд 16Перечни видов расходов, применяемых в бюджетах субъектов РФ, формирует собственный финансовый орган

Перечни видов расходов, применяемых в бюджетах субъектов РФ, формирует собственный финансовый орган

Слайд 17В некоторых случаях регионы показывают недостаточность или избыточность финансовых средств в бюджетах.

При

В некоторых случаях регионы показывают недостаточность или избыточность финансовых средств в бюджетах.

При

Слайд 18В случае превышения лимитных показателей используется инструмент финансового выравнивания.

Выравнивание бюджетной обеспеченности

В случае превышения лимитных показателей используется инструмент финансового выравнивания.

Выравнивание бюджетной обеспеченности

Слайд 19Непосредственное составление проектов бюджетов субъектов РФ (проектов решений) осуществляют финансовые органы субъектов

Непосредственное составление проектов бюджетов субъектов РФ (проектов решений) осуществляют финансовые органы субъектов

Слайд 20Составление проекта бюджета основывается:

на Бюджетном послании Президента РФ;

прогнозе социально-экономического развития соответствующей территории;

основных

Составление проекта бюджета основывается:

на Бюджетном послании Президента РФ;

прогнозе социально-экономического развития соответствующей территории;

основных

Слайд 21Законопроект Кемеровской области «Об областном бюджете на 2019 год и на плановый

Законопроект Кемеровской области «Об областном бюджете на 2019 год и на плановый

Слайд 22Прогнозируемый общий объем доходов областного бюджета на 2020 год в сумме 128598345,9

Прогнозируемый общий объем доходов областного бюджета на 2020 год в сумме 128598345,9

Слайд 23В 2019 году в бюджет заложено 16,9 млрд. руб. на поддержку городов

В 2019 году в бюджет заложено 16,9 млрд. руб. на поддержку городов

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021 Признаки Любви

Признаки Любви Тема 8.2. Датчик давления КРАМС.

Тема 8.2. Датчик давления КРАМС. Физиология почки

Физиология почки Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля

Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля Грозит ли России новый застой?Перспективы экономического роста после кризиса

Грозит ли России новый застой?Перспективы экономического роста после кризиса Миграции населения в современном мире Подготовила: Клеутина С.А.

Миграции населения в современном мире Подготовила: Клеутина С.А. Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ

Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ О реализации полномочий по утверждению нормативов потребления коммунальных услуг

О реализации полномочий по утверждению нормативов потребления коммунальных услуг Лыжный спорт

Лыжный спорт Презентация по учебной / производственной практике

Презентация по учебной / производственной практике По страницам повести И.С.Тургенева «Ася»

По страницам повести И.С.Тургенева «Ася» Какой ты супергерой из мультфильма (тест)

Какой ты супергерой из мультфильма (тест) Презентация на тему почему идут дожди и дует ветер

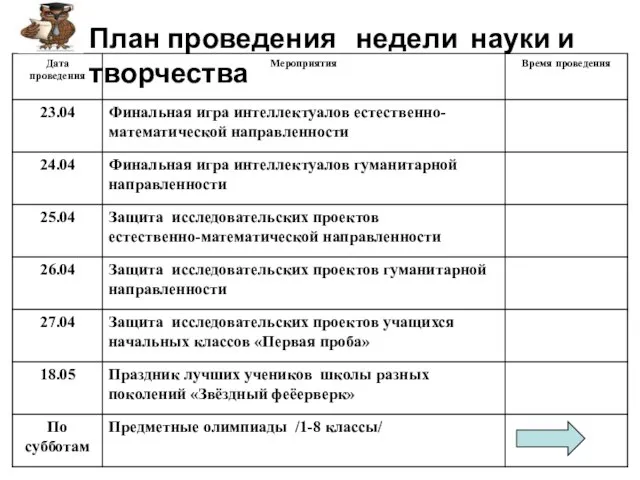

Презентация на тему почему идут дожди и дует ветер  План проведения недели науки и творчества

План проведения недели науки и творчества ForteBank. Итоги

ForteBank. Итоги Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха

Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха Причёски и костюм XVII – XIX веков

Причёски и костюм XVII – XIX веков Закон Ома

Закон Ома Профсоюзная Организация Обучающихся ШАДИ(ф)

Профсоюзная Организация Обучающихся ШАДИ(ф) «…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя)

«…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя) Конгресс США. Структура. Функции и порядок формирования палат

Конгресс США. Структура. Функции и порядок формирования палат Презентация на тему Русский символизм в литературе

Презентация на тему Русский символизм в литературе простаяМАТЕМАТИКА

простаяМАТЕМАТИКА П.А. Столыпину посвящается…

П.А. Столыпину посвящается… Презентация на тему Электризация в природе и в жизни

Презентация на тему Электризация в природе и в жизни 8 марта

8 марта Доклад начальника ПЧ-340

Доклад начальника ПЧ-340