- Рейтинговая оценка деятельности коммерческих банков

Содержание

- 2. Что такое кредитный рейтинг? Кредитные рейтинги — самые распространенные и широко используемые. Они присваиваются всеми ведущими

- 3. Кредитный рейтинг - это рейтинг - это комплексная оценка состояния анализируемого субъекта, которая дает возможность отнести

- 4. Что даёт наличие рейтинга?

- 5. Как влияют кредитные рейтинги на выпуск долговых обязательств ? При выпуске долговых обязательств кредитный и прочие

- 6. Виды рейтингов, присваиваемые ведущими рейтинговыми агентствами I. Рейтинги финансовой устойчивости (присваиваются агентствами «Moody's» и «Fitch IBCA»).

- 7. Рейтинги финансовой устойчивости

- 8. Виды рейтингов. продолжение II. Рейтинги поддержки (присваиваются ведущими международными рейтинговыми компаниями «Fitch IBCA» и «Standard &

- 9. След. вид рейтингов III. Рейтинги корпоративного управления (присваиваются международными рейтинговыми агентствами «Moody's» и «Standard & Poor's»).

- 10. И ещё один вид рейтинга IV. Индивидуальные рейтинги (присваиваются международным рейтинговым агентством «Fitch IBCA»). Индивидуальный рейтинг

- 11. Из каких коэффициентов состоит математическая модель Коэффициента достаточности капитала Коэффициента ликвидности КБ Коэффициента рентабельности Коэффициента качества

- 12. Процедура присвоения рейтинга Этапы типовой процедуры присвоения рейтинга: 1. Запрос на присвоение рейтинга. 2. Формирование аналитической

- 13. При получении от эмитента запроса на присвоение рейтинга рейтинговое агентство формирует аналитическую группу, состоящую из аналитиков,

- 14. Динамика суверенных рейтингов России

- 15. Характеристики деятельности международных рейтинговых агентств в России

- 16. Классификация рейтингов агентства Moody's

- 17. Шкала рейтингов агентства «Рус-Рейтинг»

- 18. Кредитный спрэд для каждого уровня рейтинга RusRating в 2004 - 2007 гг.

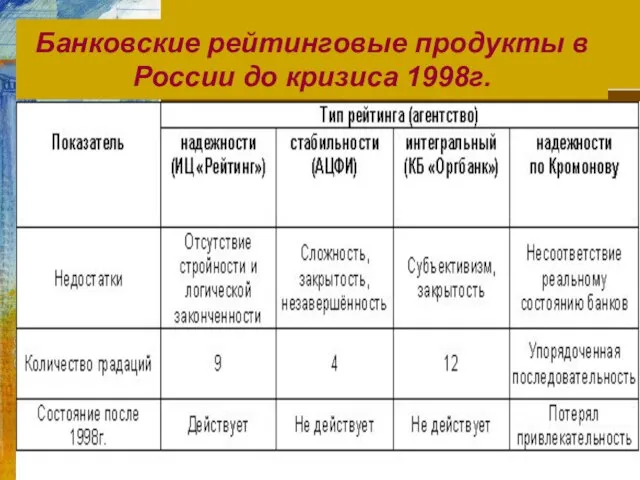

- 19. Формирование в России рейтинговой системы На сегодняшний день наиболее развитым сектором рейтинговых продуктов является сектор банковских

- 20. Банковские рейтинговые продукты в России до кризиса 1998г.

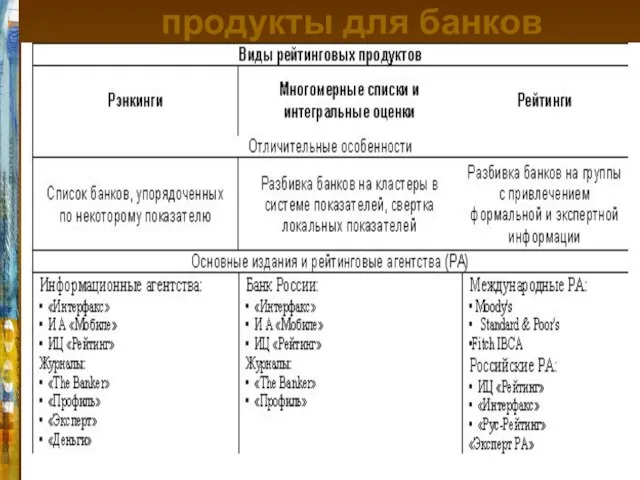

- 21. Основные рейтинговые продукты для банков

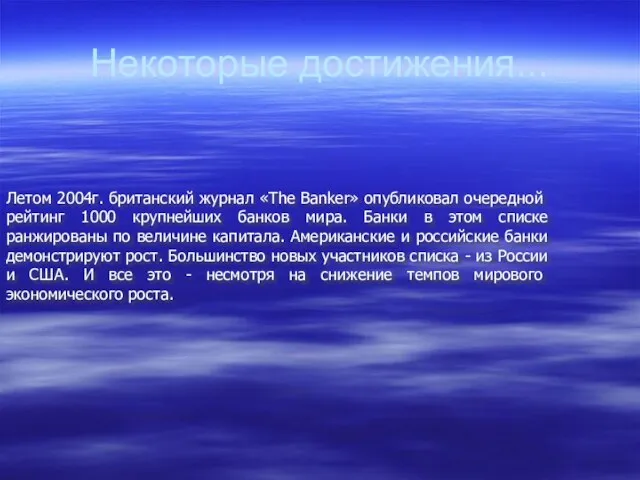

- 22. Некоторые достижения... Летом 2004г. британский журнал «The Banker» опубликовал очередной рейтинг 1000 крупнейших банков мира. Банки

- 23. Заключение Рейтинги стран, региональных и муниципальных образований, субъектов финансового сектора экономики, нефинансовых организаций и предприятий стали

- 24. Дополнительная информация!!!

- 25. Распределение банковских рейтингов: история и прогноз Прогноз Число рейтингов

- 26. Рейтинги российских банков сдерживаются структурными недостатками банковского сектора

- 27. Позитивные факторы, влияющие на рейтинги банков Экономический рост Рост ВВП: 7,3% в 2003 г., прогноз 6,8%

- 28. Негативные факторы, влияющие на рейтинги банков Концентрация экономики Доминирующее положение Сбербанка (более 60% рынка частных депозитов

- 29. Рейтинги Standard & Poor’s российских финансовых институтов На 1 сентября 2004 г.

- 30. Использование кредитных рейтингов в деятельности коммерческого банка: Опыт АКБ «Союз» Банковские рейтинги и анализ финансового состояния

- 31. Кредитные рейтинги корпоративных заемщиков По данным на 22.05.2006 кредитные рейтинги имели более 65 компаний, более 80

- 32. 1. Ограниченное число заемщиков, получивших кредитные рейтинги 2. Актуальность кредитных рейтингов 3. Сложности сопоставления оценок различных

- 33. 1. Прозрачность методик оценки заемщиков 2. Публикация полных рейтинговых отчетов 3. Подготовка качественной отраслевой информации 4.

- 34. Standard & Poor`s 1 сентября 2005 года ССС+/С 24 сентября 2003 года ССС/С Кредитный рейтинг АКБ

- 35. Типичная схема сделки: опыт Банка СОЮЗ 6. 5. 3. 4. 2. 8. 8. 7. Auto Loan

- 36. Параметры секьюритизации Банка СОЮЗ

- 38. Десять повышений за семь лет!

- 39. Суверенный рейтинг России -результат взвешенности всех факторов

- 40. Что и говорить, Российский рост впечатляет!!!

- 41. Но удастся ли сохранить в среднесрочной перспективе?

- 42. Не исключено, что опасная «голландская болезнь» ещё даст знать о себе

- 43. В долгосрочной перспективе на состояние экономики повлияет неблагоприятная демографическая ситуация

- 44. Нефть и газ обеспечивают России профицит по внешнему платежному балансу ...

- 45. И позицию нетто-кредитора

- 46. ... хотя существует риск увеличения внебюджетных обязательств

- 47. Ахиллесова пята России: институциональная слабость

- 48. Чего ждать после выборов 2008 г.

- 49. Приложение: Некоторые показатели суверенного риска

- 51. Какие факторы способствуют росту рейтингов российских банков

- 52. Уровень рейтингов российских банков по-прежнему отстает от уровня суверенного рейтинга

- 53. Распределение рейтингов банков России, Казахстана и Украины

- 54. Средние рейтинги банков России и других стран, относящихся к категории «ВВВ»

- 55. Банковская система России – основные рейтинговые факторы

- 56. Экономический прогресс в России, Казахстане и Украине

- 57. Тенденция роста совокупных внутренних кредитов, в процентах к ВВП

- 58. Рост финансового посредничества

- 59. Доходность активов банковской системы России в сравнении со странами «группы равных»

- 60. Классифицированные ссуды, в % от совокупной ссудной задолженности в банковской системе России

- 61. Банковская система России: основные рейтинговые факторы

- 62. Российские банки подвергаются рискам из-за слабости системы банковского регулирования и надзора

- 63. Доминирование банков, контролируемых государством

- 64. Давление на капитал

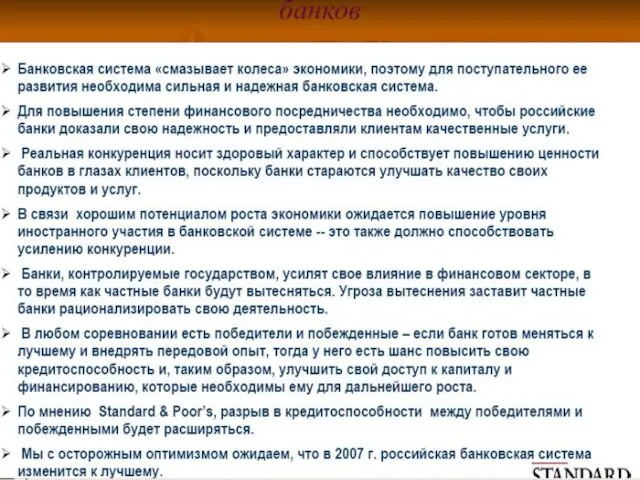

- 65. Среднесрочные перспективы российских банков

- 67. Структурные сделки, отрейтингованные в 2006 г.

- 68. Пример трансграничной структуры

- 69. В 2007 г. ожидается рост рынка секьюритизации

- 70. Основные вилы рисков при анализе структурной сделки

- 71. Кредитный риск: Уровень дефолтных активов

- 72. Кредитный риск: Влияние риска обесценения рубля

- 73. Кредитный риск: Возврат по дефолтным активам

- 74. Структурные риски: Риск смешения

- 75. Стурктурные риски: Валютный и процентный риски

- 76. Страновые риски

- 77. Правовые риски

- 78. Более 30 лет опыта в области микрофинансов Отдел финансового управления: Автономный отдел, основной целью которого является

- 79. ACCION CAMEL (первые буквы английских слов) C (достаточность капитала) A (качество активов) M (руководство) E (доходы)

- 80. ACCION CAMEL: Что это такое? Инструмент внутреннего контроля и финансовой оценки для микрофинансовых организаций (МФО) Углубленный

- 81. 1978 Создание традиционного инструмента CAMEL Федеральным Резервным Банком США 1980s Фонд ACCION Латинская Америка 1992 Создание

- 82. Для изучения рейтинга финансовых показателей и возможных рисков, с которыми сталкиваются МФО в среднесрочной перспективе Чтобы

- 83. Определение ключевых переменных Включая определение того, как их измерять Определение стандартов Доступность необходимой информации Деликатное отношение

- 84. ACCION CAMEL: Версии

- 85. ACCION CAMEL: Целевой рынок Третья сторона: Коммерческие банки Частные инвесторы Кредитные организации второго уровня Агентства надзора

- 86. Специально разработан для микрофинансов Доказывает, что МФО могут соответствовать тем же стандартам, что и традиционные финансовые

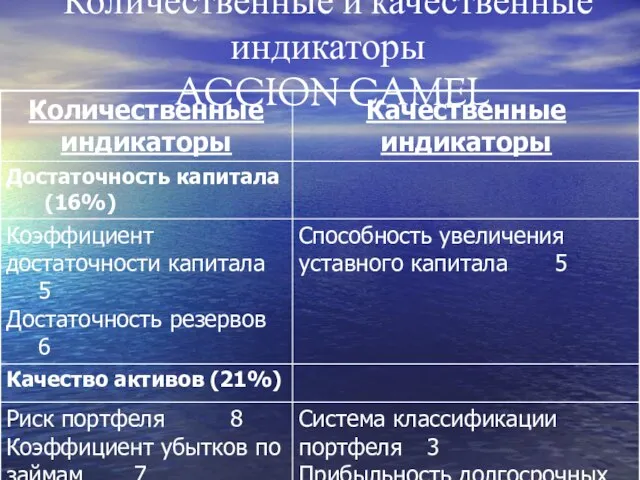

- 87. 20 ключевых индикаторов оценки от 0 до 5 (высшая = 5) соотношение 7 Количественных индикаторов: 46%

- 88. Количественные и качественные индикаторы ACCION CAMEL Количественные индикаторы: Качество портфеля и финансовый анализ Поправки: Для измерения

- 89. Качественные индикаторы: Индикаторы, которые невозможно выразить в цифрах Непосредственное воздействие на финансовое положение и общее состояние

- 90. Когда проводить рейтинговую оценку ACCION CAMEL Наиболее типичные примеры: Потенциальные инвестиции/кредиты По заказу МФО По заказу

- 91. Количественные и качественные индикаторы ACCION CAMEL

- 92. Количественные и качественные индикаторы ACCION CAMEL

- 93. Количественные и качественные индикаторы ACCION CAMEL

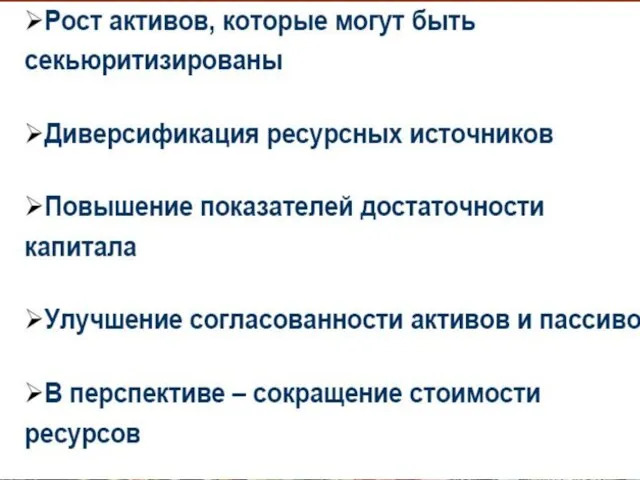

- 94. Расширение доступа МФО к местным и международным рынкам капитала Снижение рисков благодаря объективной оценке Стандартизация переменных

- 96. Скачать презентацию

Слайд 2Что такое кредитный рейтинг?

Кредитные рейтинги — самые распространенные и широко используемые. Они

Что такое кредитный рейтинг?

Кредитные рейтинги — самые распространенные и широко используемые. Они

Слайд 3Кредитный рейтинг - это

рейтинг - это комплексная оценка состояния анализируемого субъекта, которая

Кредитный рейтинг - это

рейтинг - это комплексная оценка состояния анализируемого субъекта, которая

Слайд 4Что даёт наличие рейтинга?

Что даёт наличие рейтинга?

Слайд 5Как влияют кредитные рейтинги на выпуск долговых обязательств ?

При выпуске долговых обязательств

Как влияют кредитные рейтинги на выпуск долговых обязательств ?

При выпуске долговых обязательств

Слайд 6Виды рейтингов, присваиваемые ведущими рейтинговыми агентствами

I. Рейтинги финансовой устойчивости (присваиваются агентствами «Moody's»

Виды рейтингов, присваиваемые ведущими рейтинговыми агентствами

I. Рейтинги финансовой устойчивости (присваиваются агентствами «Moody's»

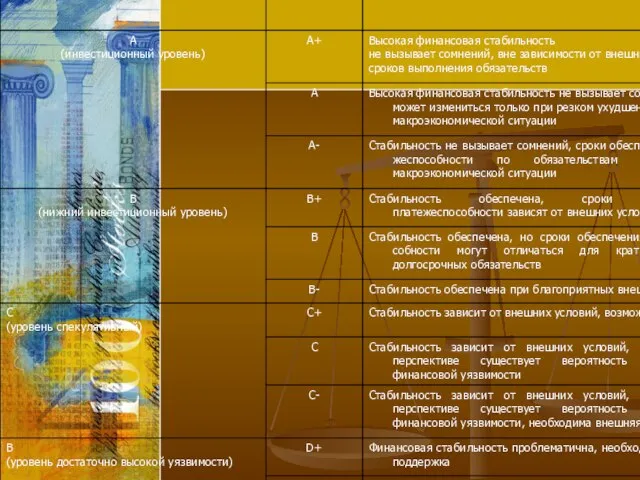

Слайд 7Рейтинги финансовой устойчивости

Рейтинги финансовой устойчивости

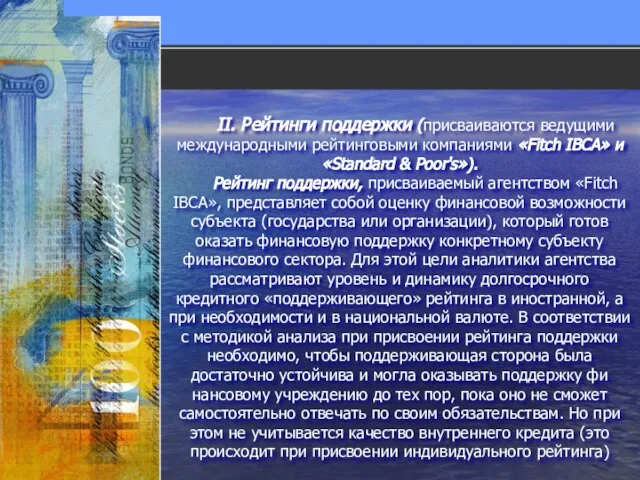

Слайд 8Виды рейтингов. продолжение

II. Рейтинги поддержки (присваиваются ведущими международными рейтинговыми компаниями «Fitch IBCA»

Виды рейтингов. продолжение

II. Рейтинги поддержки (присваиваются ведущими международными рейтинговыми компаниями «Fitch IBCA»

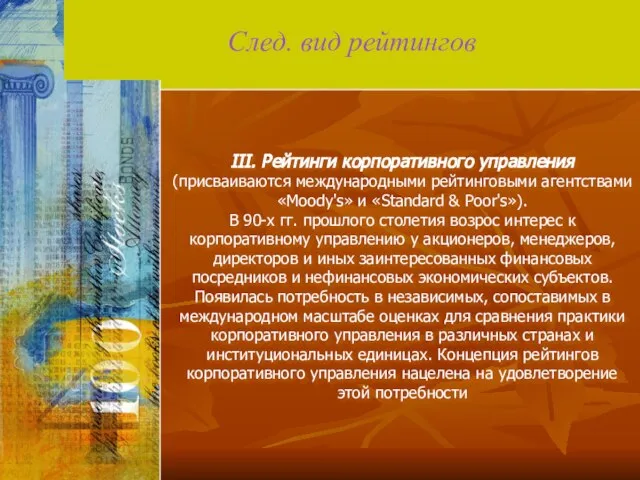

Слайд 9След. вид рейтингов

III. Рейтинги корпоративного управления (присваиваются международными рейтинговыми агентствами «Moody's» и

След. вид рейтингов

III. Рейтинги корпоративного управления (присваиваются международными рейтинговыми агентствами «Moody's» и

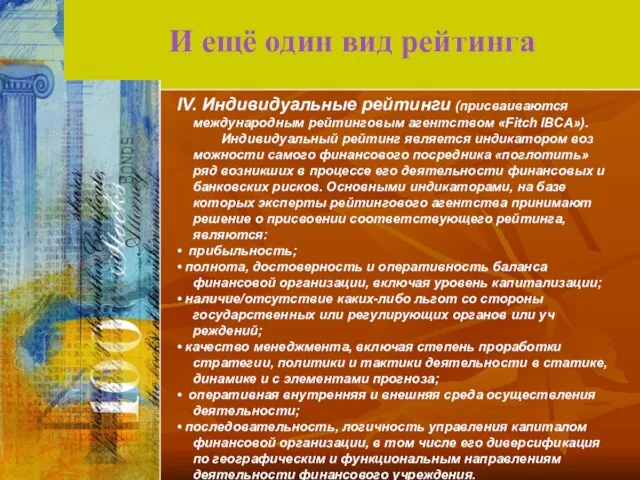

Слайд 10И ещё один вид рейтинга

IV. Индивидуальные рейтинги (присваиваются международным рейтинговым агентством «Fitch

И ещё один вид рейтинга

IV. Индивидуальные рейтинги (присваиваются международным рейтинговым агентством «Fitch

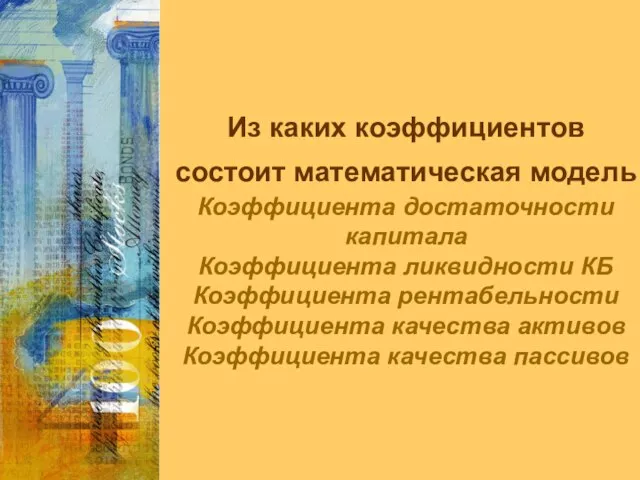

Слайд 11Из каких коэффициентов состоит математическая модель

Коэффициента достаточности капитала

Коэффициента ликвидности КБ

Коэффициента рентабельности

Из каких коэффициентов состоит математическая модель Коэффициента достаточности капитала Коэффициента ликвидности КБ Коэффициента рентабельности

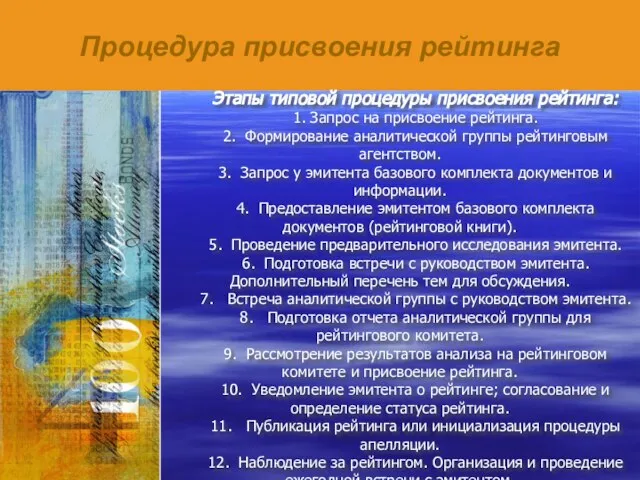

Слайд 12Процедура присвоения рейтинга

Этапы типовой процедуры присвоения рейтинга:

1. Запрос на присвоение рейтинга.

2. Формирование

Процедура присвоения рейтинга

Этапы типовой процедуры присвоения рейтинга:

1. Запрос на присвоение рейтинга.

2. Формирование

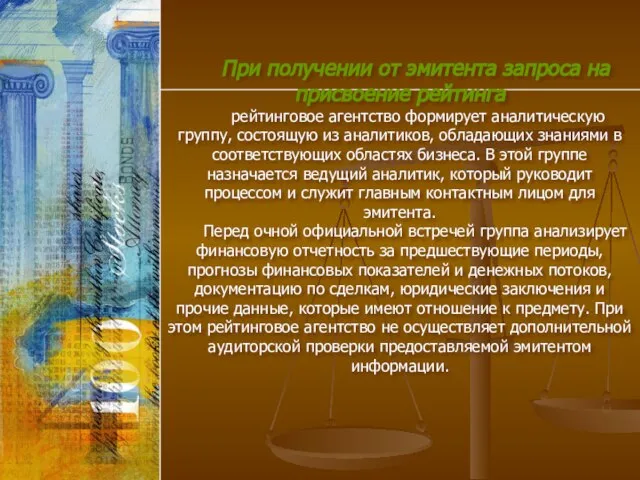

Слайд 13При получении от эмитента запроса на присвоение рейтинга

рейтинговое агентство формирует аналитическую

При получении от эмитента запроса на присвоение рейтинга

рейтинговое агентство формирует аналитическую

Слайд 14Динамика суверенных рейтингов России

Динамика суверенных рейтингов России

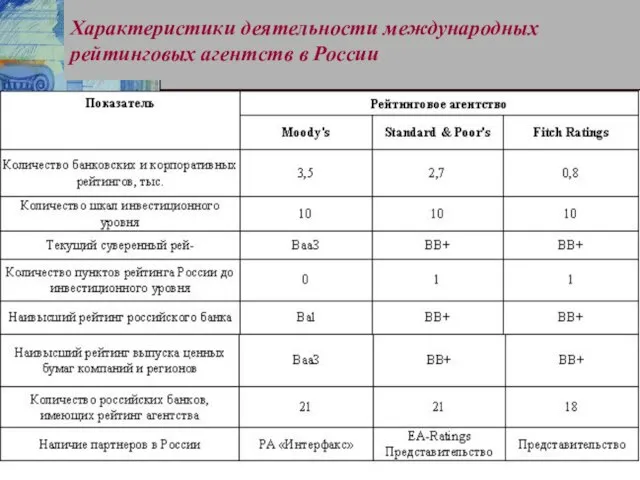

Слайд 15Характеристики деятельности международных рейтинговых агентств в России

Характеристики деятельности международных рейтинговых агентств в России

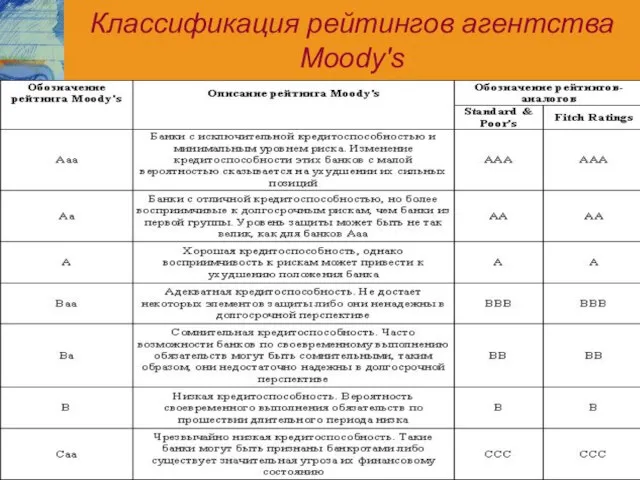

Слайд 16Классификация рейтингов агентства Moody's

Классификация рейтингов агентства Moody's

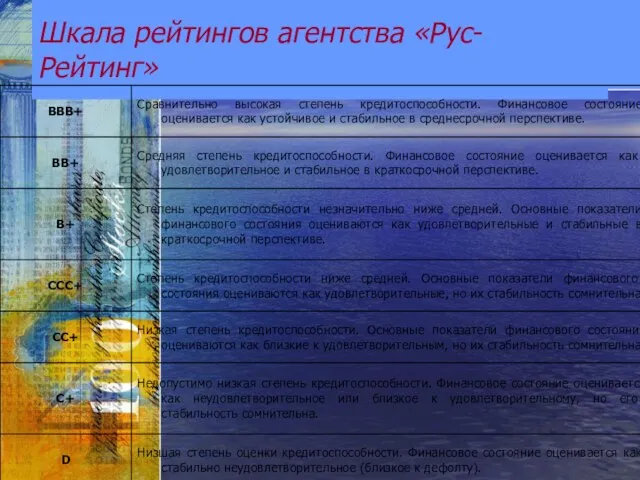

Слайд 17Шкала рейтингов агентства «Рус-Рейтинг»

Шкала рейтингов агентства «Рус-Рейтинг»

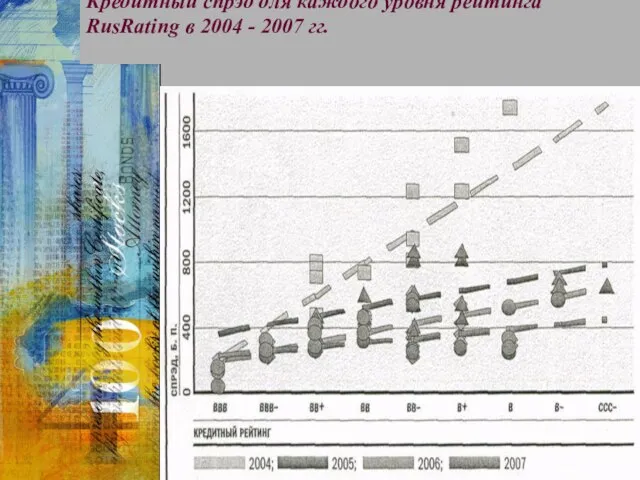

Слайд 18Кредитный спрэд для каждого уровня рейтинга RusRating в 2004 - 2007 гг.

Кредитный спрэд для каждого уровня рейтинга RusRating в 2004 - 2007 гг.

Слайд 19Формирование в России рейтинговой системы

На сегодняшний день наиболее развитым сектором рейтинговых продуктов

Формирование в России рейтинговой системы

На сегодняшний день наиболее развитым сектором рейтинговых продуктов

Слайд 20Банковские рейтинговые продукты в России до кризиса 1998г.

Банковские рейтинговые продукты в России до кризиса 1998г.

Слайд 21Основные рейтинговые продукты для банков

Основные рейтинговые продукты для банков

Слайд 22Некоторые достижения...

Летом 2004г. британский журнал «The Banker» опубликовал очередной рейтинг 1000 крупнейших

Некоторые достижения...

Летом 2004г. британский журнал «The Banker» опубликовал очередной рейтинг 1000 крупнейших

Слайд 23Заключение

Рейтинги стран, региональных и муниципальных образований, субъектов финансового сектора экономики, нефинансовых организаций

Заключение

Рейтинги стран, региональных и муниципальных образований, субъектов финансового сектора экономики, нефинансовых организаций

Слайд 24Дополнительная информация!!!

Дополнительная информация!!!

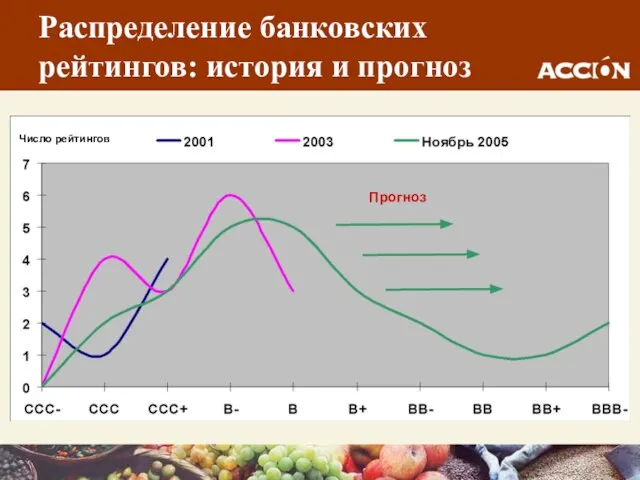

Слайд 25Распределение банковских рейтингов: история и прогноз

Прогноз

Число рейтингов

Распределение банковских рейтингов: история и прогноз

Прогноз

Число рейтингов

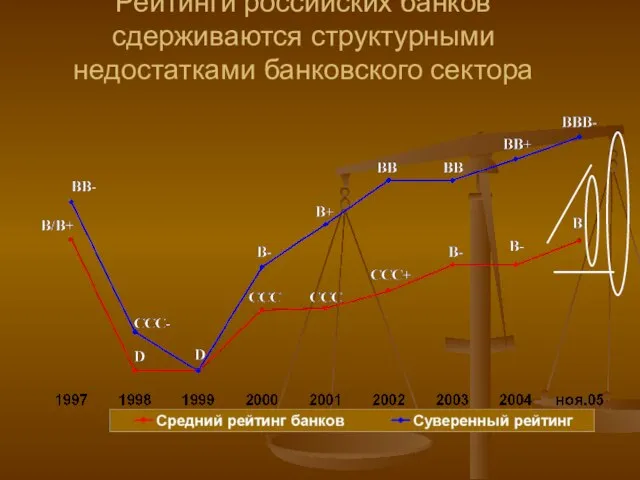

Слайд 26Рейтинги российских банков сдерживаются структурными недостатками банковского сектора

Рейтинги российских банков сдерживаются структурными недостатками банковского сектора

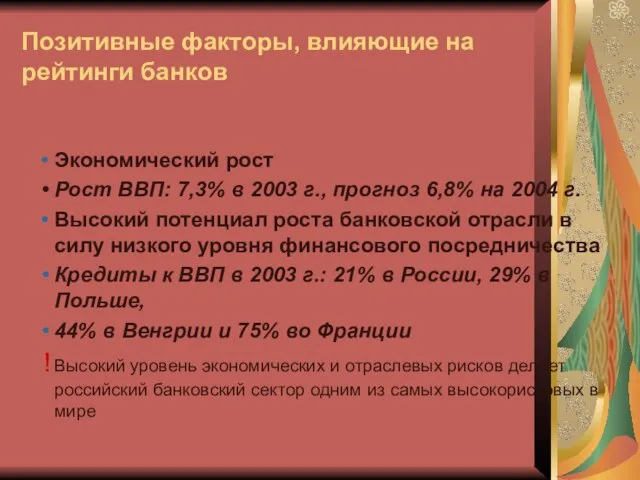

Слайд 27Позитивные факторы, влияющие на рейтинги банков

Экономический рост

Рост ВВП: 7,3% в 2003

Позитивные факторы, влияющие на рейтинги банков

Экономический рост

Рост ВВП: 7,3% в 2003

Слайд 28Негативные факторы, влияющие на рейтинги банков

Концентрация экономики

Доминирующее положение Сбербанка (более 60%

Негативные факторы, влияющие на рейтинги банков

Концентрация экономики

Доминирующее положение Сбербанка (более 60%

Слайд 29Рейтинги Standard & Poor’s российских финансовых институтов

На 1 сентября 2004 г.

Рейтинги Standard & Poor’s российских финансовых институтов

На 1 сентября 2004 г.

Слайд 30Использование кредитных рейтингов в деятельности коммерческого банка:

Опыт АКБ «Союз»

Банковские рейтинги и анализ

Использование кредитных рейтингов в деятельности коммерческого банка:

Опыт АКБ «Союз»

Банковские рейтинги и анализ

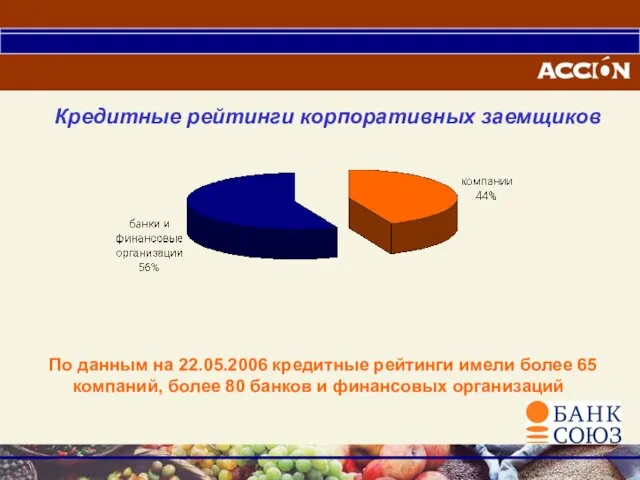

Слайд 31Кредитные рейтинги корпоративных заемщиков

По данным на 22.05.2006 кредитные рейтинги имели более 65

По данным на 22.05.2006 кредитные рейтинги имели более 65

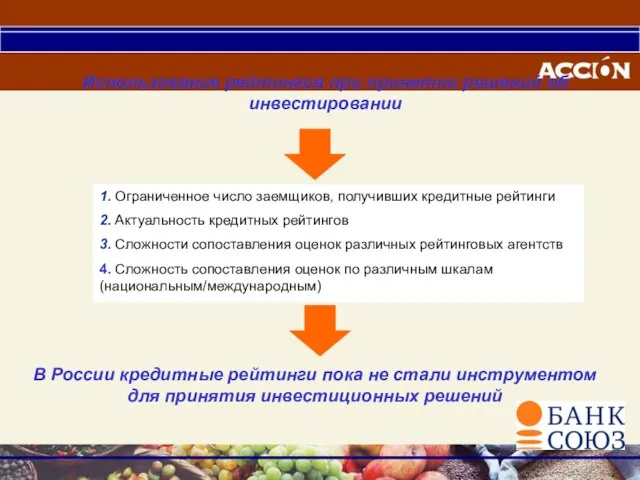

Слайд 321. Ограниченное число заемщиков, получивших кредитные рейтинги

2. Актуальность кредитных рейтингов

3. Сложности сопоставления

1. Ограниченное число заемщиков, получивших кредитные рейтинги

2. Актуальность кредитных рейтингов

3. Сложности сопоставления

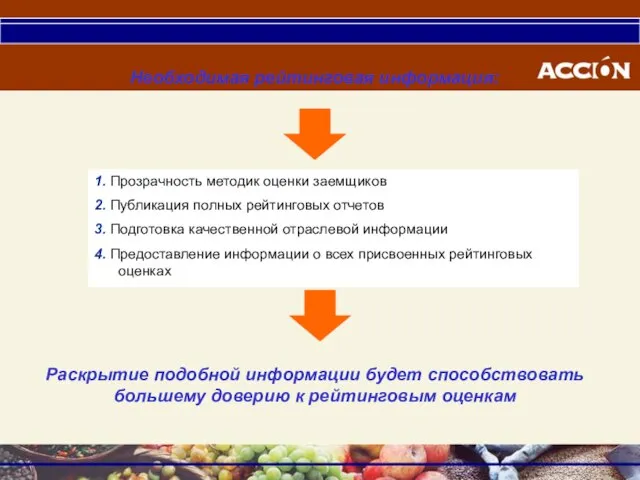

Слайд 331. Прозрачность методик оценки заемщиков

2. Публикация полных рейтинговых отчетов

3. Подготовка качественной отраслевой

1. Прозрачность методик оценки заемщиков

2. Публикация полных рейтинговых отчетов

3. Подготовка качественной отраслевой

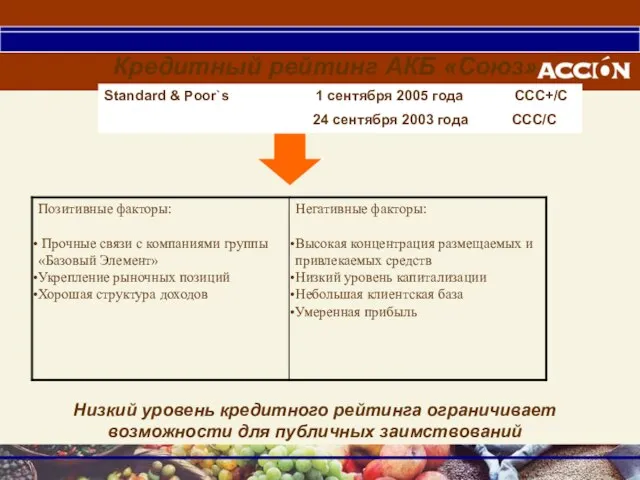

Слайд 34Standard & Poor`s 1 сентября 2005 года ССС+/С

24 сентября 2003 года

Standard & Poor`s 1 сентября 2005 года ССС+/С

24 сентября 2003 года

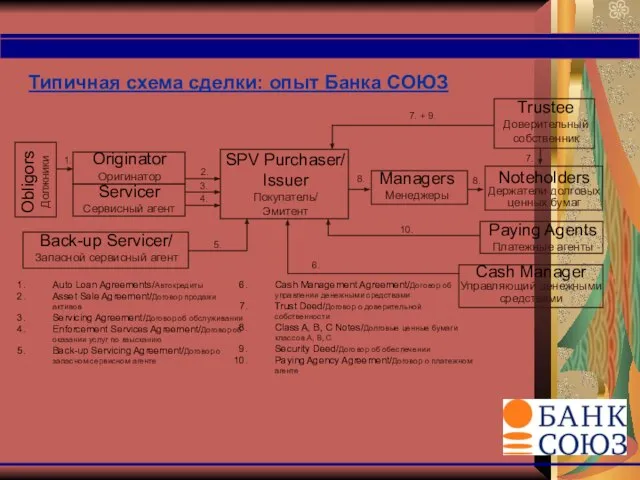

Слайд 35Типичная схема сделки: опыт Банка СОЮЗ

6.

5.

3.

4.

2.

8.

8.

7.

Auto Loan Agreements/Автокредиты

Asset Sale Agreement/Договор продажи активов

Servicing

Типичная схема сделки: опыт Банка СОЮЗ

6.

5.

3.

4.

2.

8.

8.

7.

Auto Loan Agreements/Автокредиты

Asset Sale Agreement/Договор продажи активов

Servicing

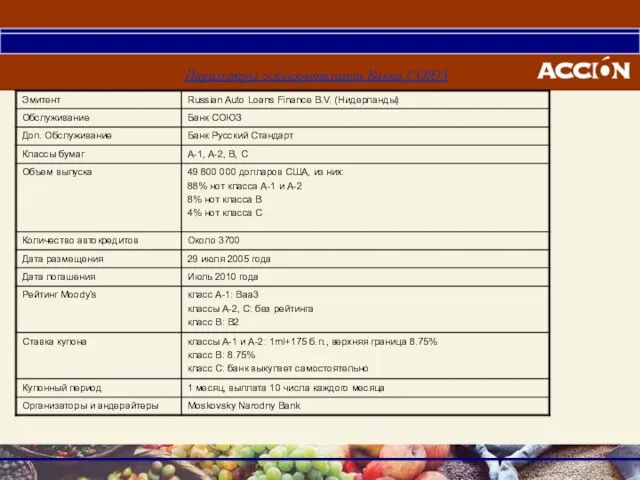

Слайд 36Параметры секьюритизации Банка СОЮЗ

Параметры секьюритизации Банка СОЮЗ

Слайд 38Десять повышений за семь лет!

Десять повышений за семь лет!

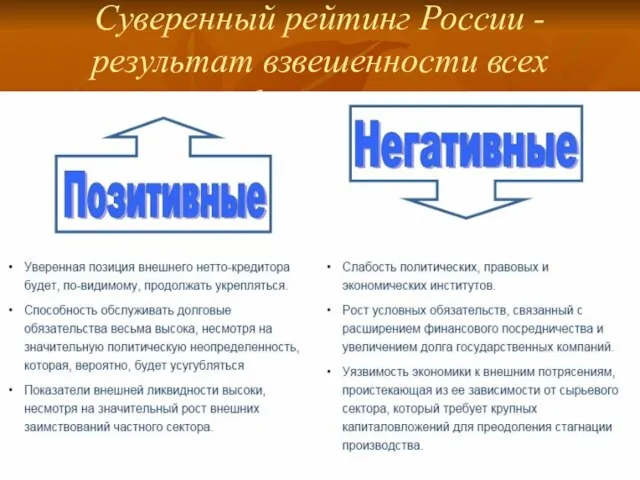

Слайд 39Суверенный рейтинг России -результат взвешенности всех факторов

Суверенный рейтинг России -результат взвешенности всех факторов

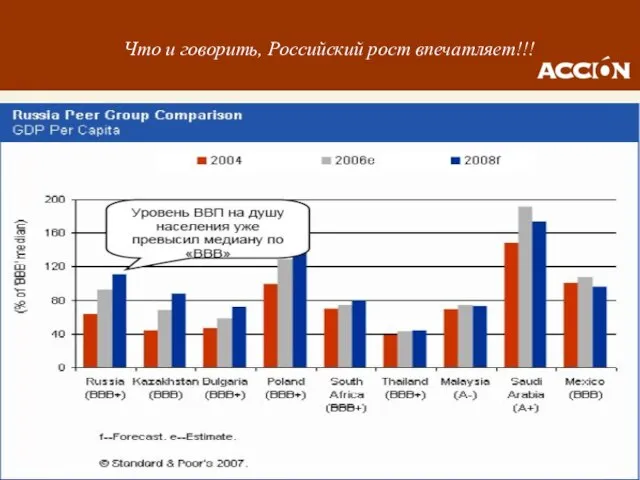

Слайд 40Что и говорить, Российский рост впечатляет!!!

Что и говорить, Российский рост впечатляет!!!

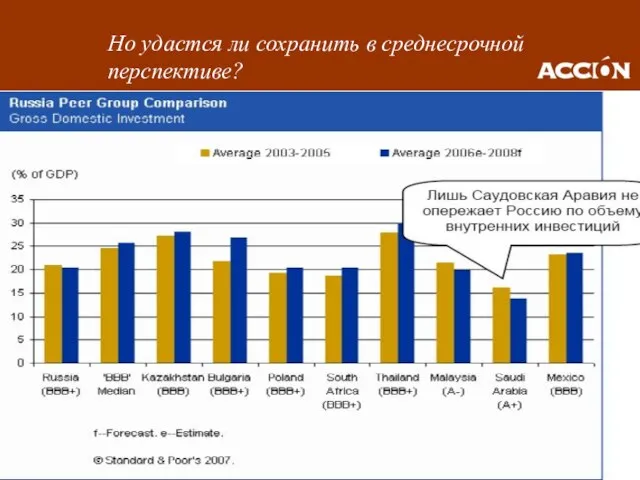

Слайд 41Но удастся ли сохранить в среднесрочной перспективе?

Но удастся ли сохранить в среднесрочной перспективе?

Слайд 42Не исключено, что опасная «голландская болезнь» ещё даст знать о себе

Не исключено, что опасная «голландская болезнь» ещё даст знать о себе

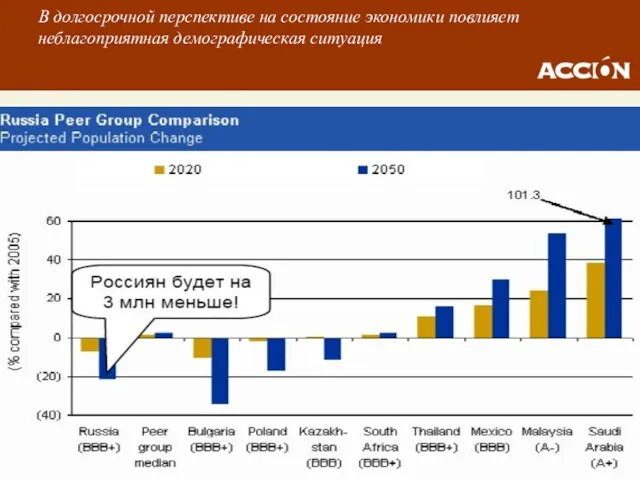

Слайд 43В долгосрочной перспективе на состояние экономики повлияет неблагоприятная демографическая ситуация

В долгосрочной перспективе на состояние экономики повлияет неблагоприятная демографическая ситуация

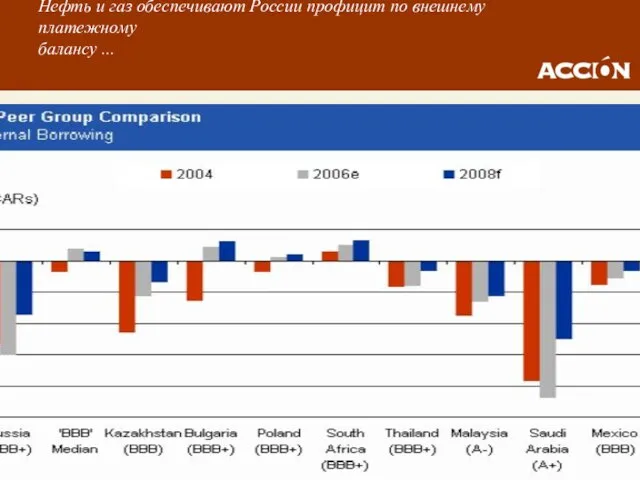

Слайд 44Нефть и газ обеспечивают России профицит по внешнему платежному

балансу ...

Нефть и газ обеспечивают России профицит по внешнему платежному

балансу ...

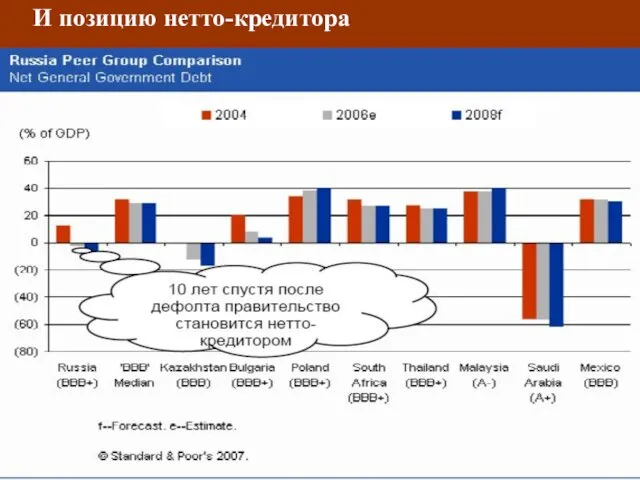

Слайд 45И позицию нетто-кредитора

И позицию нетто-кредитора

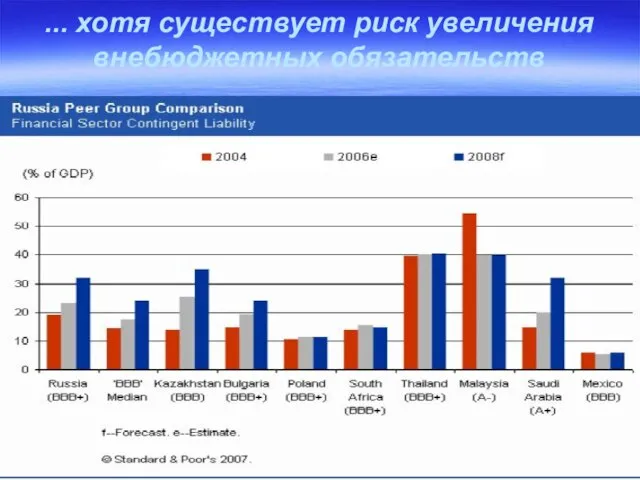

Слайд 46... хотя существует риск увеличения внебюджетных обязательств

... хотя существует риск увеличения внебюджетных обязательств

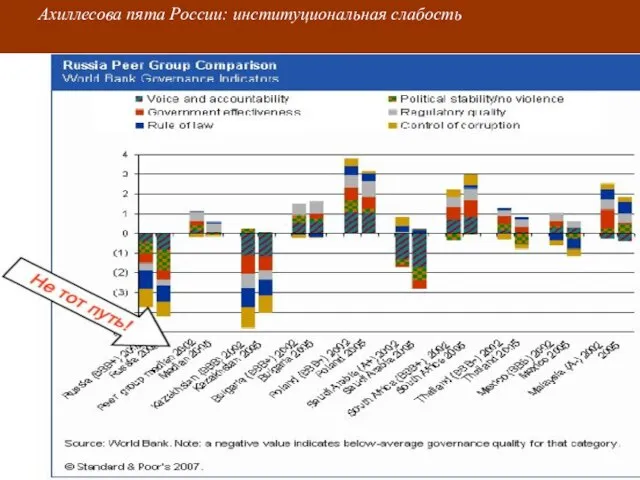

Слайд 47Ахиллесова пята России: институциональная слабость

Ахиллесова пята России: институциональная слабость

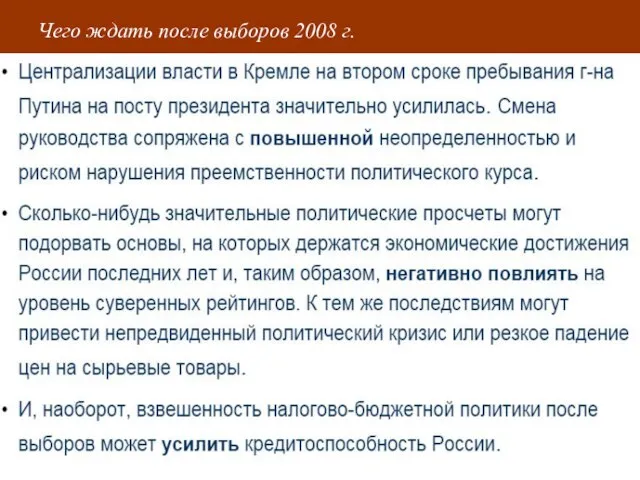

Слайд 48Чего ждать после выборов 2008 г.

Чего ждать после выборов 2008 г.

Слайд 49Приложение: Некоторые показатели суверенного риска

Приложение: Некоторые показатели суверенного риска

Слайд 51Какие факторы способствуют росту рейтингов

российских банков

Какие факторы способствуют росту рейтингов

российских банков

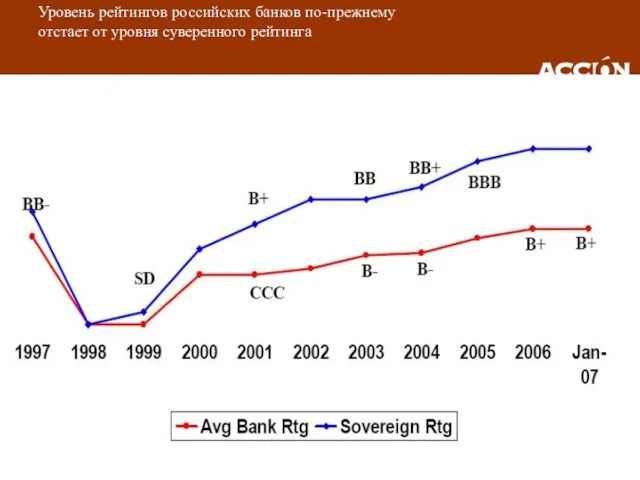

Слайд 52Уровень рейтингов российских банков по-прежнему

отстает от уровня суверенного рейтинга

Уровень рейтингов российских банков по-прежнему

отстает от уровня суверенного рейтинга

Слайд 53Распределение рейтингов банков России,

Казахстана и Украины

Распределение рейтингов банков России,

Казахстана и Украины

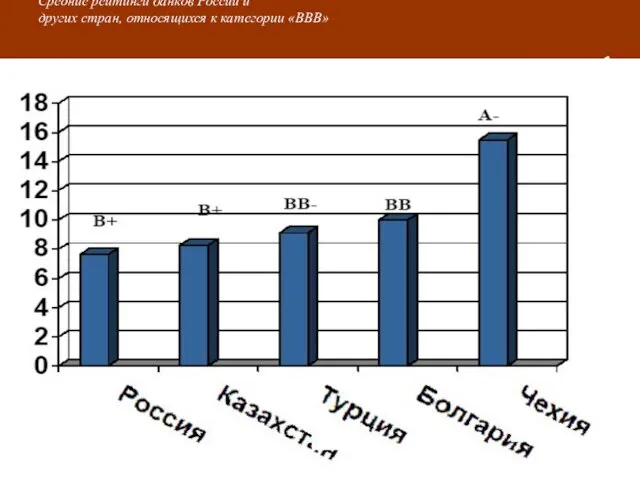

Слайд 54Средние рейтинги банков России и

других стран, относящихся к категории «ВВВ»

Средние рейтинги банков России и

других стран, относящихся к категории «ВВВ»

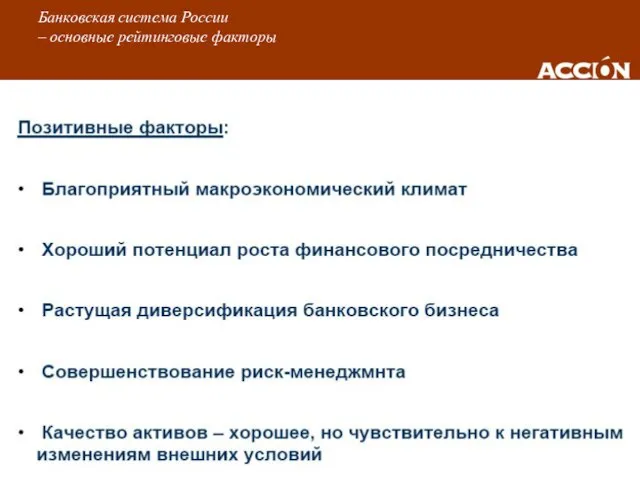

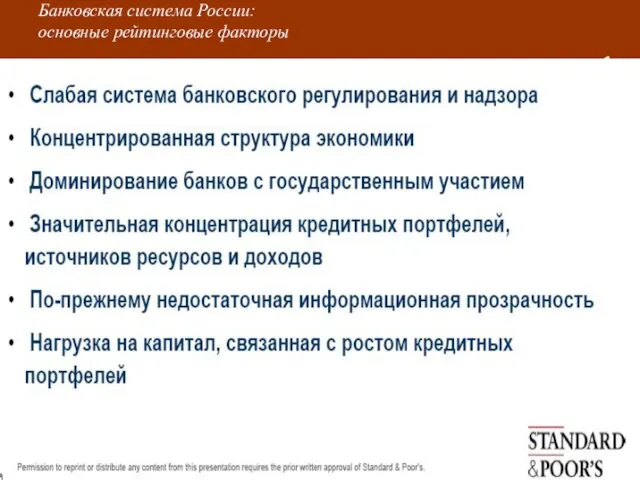

Слайд 55Банковская система России

– основные рейтинговые факторы

Банковская система России

– основные рейтинговые факторы

Слайд 56Экономический прогресс в России,

Казахстане и Украине

Экономический прогресс в России,

Казахстане и Украине

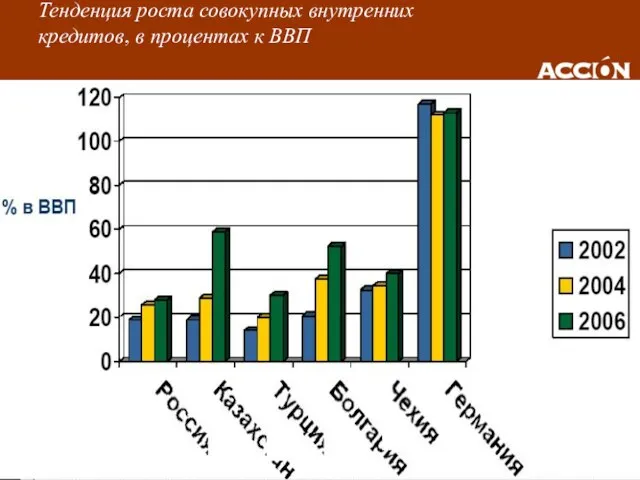

Слайд 57Тенденция роста совокупных внутренних

кредитов, в процентах к ВВП

Тенденция роста совокупных внутренних

кредитов, в процентах к ВВП

Слайд 58Рост финансового посредничества

Рост финансового посредничества

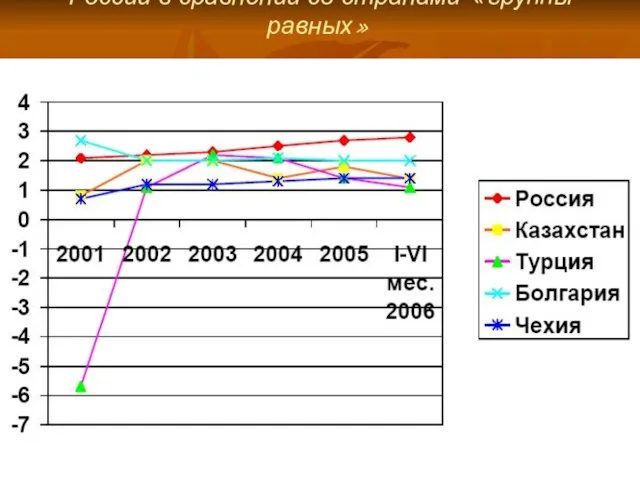

Слайд 59Доходность активов банковской системы

России в сравнении со странами «группы

равных»

Доходность активов банковской системы

России в сравнении со странами «группы

равных»

Слайд 60Классифицированные ссуды, в % от совокупной

ссудной задолженности в банковской системе России

Классифицированные ссуды, в % от совокупной

ссудной задолженности в банковской системе России

Слайд 61Банковская система России:

основные рейтинговые факторы

Банковская система России:

основные рейтинговые факторы

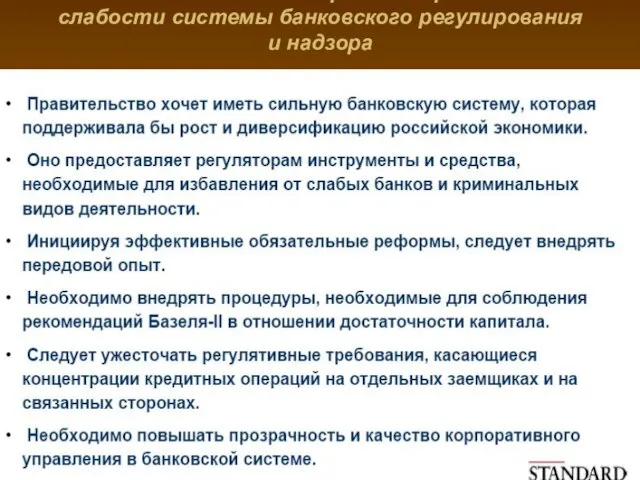

Слайд 62Российские банки подвергаются рискам из-за

слабости системы банковского регулирования

и надзора

Российские банки подвергаются рискам из-за

слабости системы банковского регулирования

и надзора

Слайд 63Доминирование банков,

контролируемых государством

Доминирование банков,

контролируемых государством

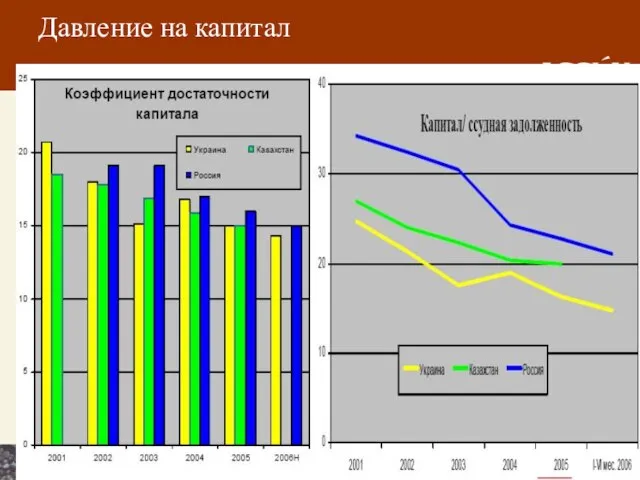

Слайд 64Давление на капитал

Давление на капитал

Слайд 65

Среднесрочные перспективы российских банков

Среднесрочные перспективы российских банков

Слайд 67Структурные сделки, отрейтингованные в 2006 г.

Структурные сделки, отрейтингованные в 2006 г.

Слайд 68Пример трансграничной структуры

Пример трансграничной структуры

Слайд 69В 2007 г. ожидается рост рынка секьюритизации

В 2007 г. ожидается рост рынка секьюритизации

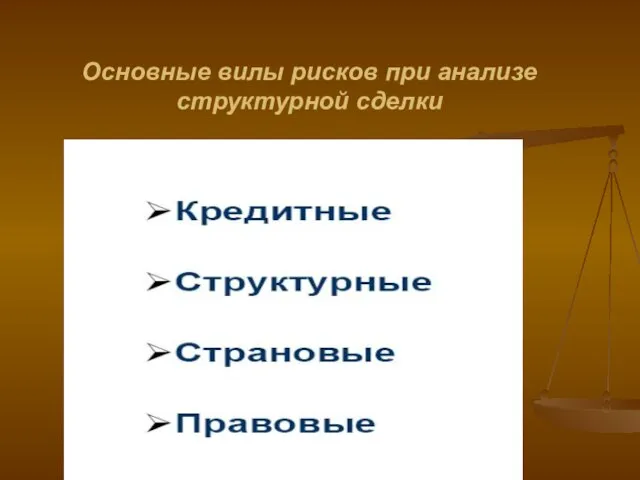

Слайд 70Основные вилы рисков при анализе структурной сделки

Основные вилы рисков при анализе структурной сделки

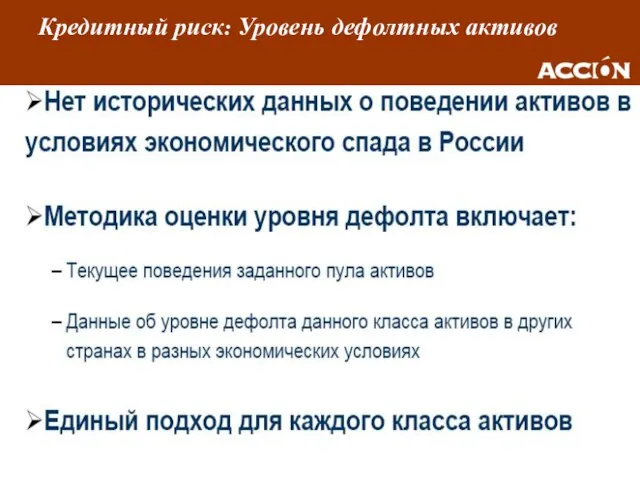

Слайд 71Кредитный риск: Уровень дефолтных активов

Кредитный риск: Уровень дефолтных активов

Слайд 72Кредитный риск: Влияние риска обесценения рубля

Кредитный риск: Влияние риска обесценения рубля

Слайд 73Кредитный риск: Возврат по дефолтным активам

Кредитный риск: Возврат по дефолтным активам

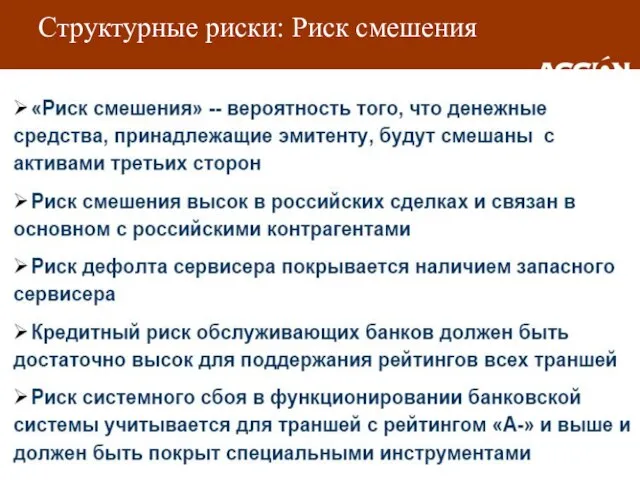

Слайд 74Структурные риски: Риск смешения

Структурные риски: Риск смешения

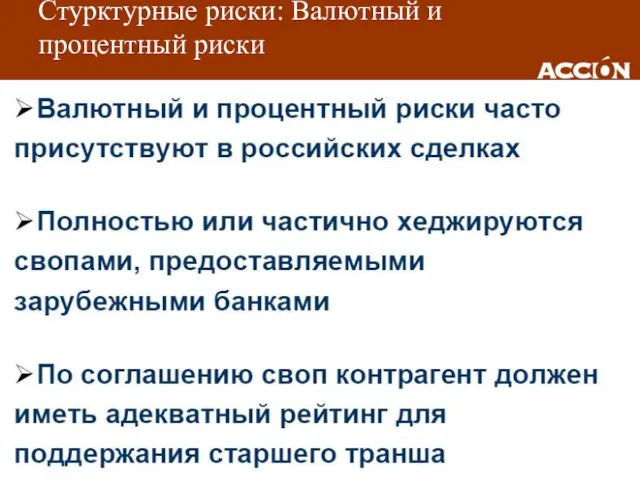

Слайд 75Стурктурные риски: Валютный и процентный риски

Стурктурные риски: Валютный и процентный риски

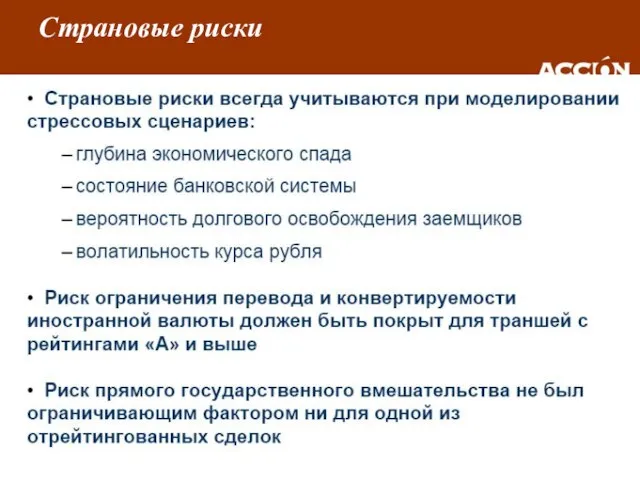

Слайд 76Страновые риски

Страновые риски

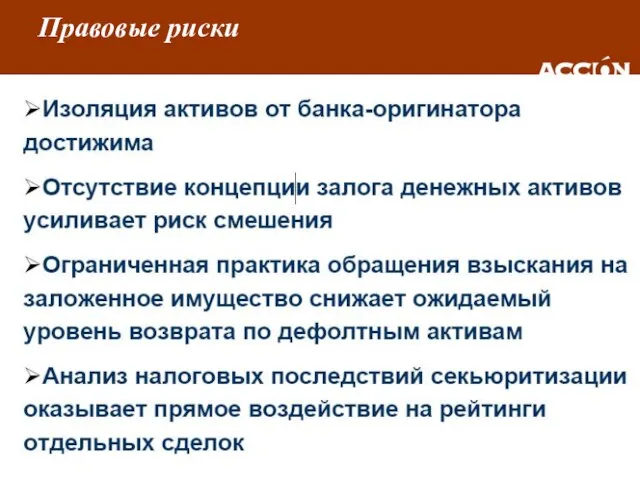

Слайд 77Правовые риски

Правовые риски

Слайд 78Более 30 лет опыта в области микрофинансов

Отдел финансового управления:

Автономный отдел, основной целью

Более 30 лет опыта в области микрофинансов

Отдел финансового управления:

Автономный отдел, основной целью

Слайд 79ACCION CAMEL (первые буквы английских слов)

C (достаточность капитала)

A (качество активов)

ACCION CAMEL (первые буквы английских слов)

C (достаточность капитала)

A (качество активов)

Слайд 80ACCION CAMEL: Что это такое?

Инструмент внутреннего контроля и финансовой оценки для микрофинансовых

ACCION CAMEL: Что это такое?

Инструмент внутреннего контроля и финансовой оценки для микрофинансовых

Слайд 811978

Создание традиционного инструмента CAMEL Федеральным Резервным Банком США

1980s

Фонд ACCION Латинская Америка

1978

Создание традиционного инструмента CAMEL Федеральным Резервным Банком США

1980s

Фонд ACCION Латинская Америка

Слайд 82Для изучения рейтинга финансовых показателей и возможных рисков, с которыми сталкиваются МФО

Для изучения рейтинга финансовых показателей и возможных рисков, с которыми сталкиваются МФО

Слайд 83Определение ключевых переменных

Включая определение того, как их измерять

Определение стандартов

Доступность необходимой информации

Деликатное отношение

Определение ключевых переменных

Включая определение того, как их измерять

Определение стандартов

Доступность необходимой информации

Деликатное отношение

Слайд 84ACCION CAMEL:

Версии

ACCION CAMEL:

Версии

Слайд 85ACCION CAMEL:

Целевой рынок

Третья сторона:

Коммерческие банки

Частные инвесторы

Кредитные организации второго уровня

ACCION CAMEL:

Целевой рынок

Третья сторона:

Коммерческие банки

Частные инвесторы

Кредитные организации второго уровня

Слайд 86Специально разработан для микрофинансов

Доказывает, что МФО могут соответствовать тем же стандартам, что

Специально разработан для микрофинансов

Доказывает, что МФО могут соответствовать тем же стандартам, что

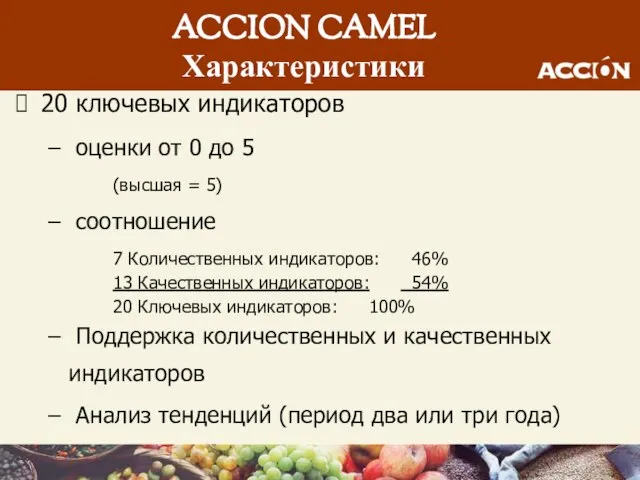

Слайд 8720 ключевых индикаторов

оценки от 0 до 5

(высшая = 5)

соотношение

7 Количественных

20 ключевых индикаторов

оценки от 0 до 5

(высшая = 5)

соотношение

7 Количественных

Слайд 88Количественные и качественные индикаторы

ACCION CAMEL

Количественные индикаторы:

Качество портфеля и финансовый анализ

Поправки:

Для измерения

Количественные и качественные индикаторы

ACCION CAMEL

Количественные индикаторы:

Качество портфеля и финансовый анализ

Поправки:

Для измерения

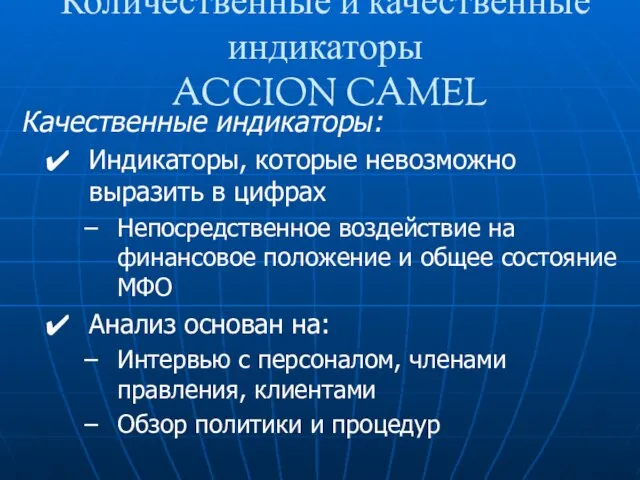

Слайд 89Качественные индикаторы:

Индикаторы, которые невозможно выразить в цифрах

Непосредственное воздействие на финансовое положение

Качественные индикаторы:

Индикаторы, которые невозможно выразить в цифрах

Непосредственное воздействие на финансовое положение

Слайд 90Когда проводить рейтинговую оценку ACCION CAMEL

Наиболее типичные примеры:

Потенциальные инвестиции/кредиты

По заказу МФО

По заказу

Когда проводить рейтинговую оценку ACCION CAMEL

Наиболее типичные примеры:

Потенциальные инвестиции/кредиты

По заказу МФО

По заказу

Слайд 91Количественные и качественные индикаторы

ACCION CAMEL

Количественные и качественные индикаторы

ACCION CAMEL

Слайд 92Количественные и качественные индикаторы

ACCION CAMEL

Количественные и качественные индикаторы

ACCION CAMEL

Слайд 93Количественные и качественные индикаторы

ACCION CAMEL

Количественные и качественные индикаторы

ACCION CAMEL

Слайд 94Расширение доступа МФО к местным и международным рынкам капитала

Снижение рисков благодаря объективной

Расширение доступа МФО к местным и международным рынкам капитала

Снижение рисков благодаря объективной

Основные фонды предприятия

Основные фонды предприятия Опыт работы в различных форматах юзабилити-команд Юрий Ветров UI Modeling Company. - презентация

Опыт работы в различных форматах юзабилити-команд Юрий Ветров UI Modeling Company. - презентация Мои первые шаги

Мои первые шаги Конституционное право

Конституционное право Треугольники (основные формулы)

Треугольники (основные формулы) Урок- игра по творчеству М.Горького

Урок- игра по творчеству М.Горького Производная в технике

Производная в технике Белорусский государственный университет, биологический факультет, кафедра генетики, 220030 Беларусь, Минск, Пр. Независимости,

Белорусский государственный университет, биологический факультет, кафедра генетики, 220030 Беларусь, Минск, Пр. Независимости,  Мотивация как функция менеджмента

Мотивация как функция менеджмента Исследовательская работа "Изучение отношения человека к голубям"

Исследовательская работа "Изучение отношения человека к голубям" Переход прилагательных в существительные

Переход прилагательных в существительные Образование в россии XIX века

Образование в россии XIX века Развитие изнутри – опыт Компании Проктер энд Гэмбл

Развитие изнутри – опыт Компании Проктер энд Гэмбл Презентация на тему Сергей Михалков (2 класс)

Презентация на тему Сергей Михалков (2 класс) Литература и искусство первой половины XIX века

Литература и искусство первой половины XIX века Уроки колористики. Серебристая краска. Влияние транспарантов и солидов

Уроки колористики. Серебристая краска. Влияние транспарантов и солидов chekhov

chekhov ПЕРВЫЕ ШАГИ В ОСВОЕНИИ ИНФОРМАЦИННОГО ПРОСТРАНСТВА

ПЕРВЫЕ ШАГИ В ОСВОЕНИИ ИНФОРМАЦИННОГО ПРОСТРАНСТВА Виды обучения персонала

Виды обучения персонала Воспитание экологической культуры школьников

Воспитание экологической культуры школьников Права и обязанности граждан

Права и обязанности граждан Христиане должны были бы изменить общество

Христиане должны были бы изменить общество Пямятники героям ВОВ Кривой Рог

Пямятники героям ВОВ Кривой Рог Optisystem

Optisystem Элективный курс по информатике

Элективный курс по информатике Карнавальные костюмы для детей (опт)

Карнавальные костюмы для детей (опт) Язык и человек

Язык и человек Формат вещания Авторадио «Авторадио» – информационно-музыкальная радиостанция. Формат вещания АС (Adult Contemporary / Современный взросл

Формат вещания Авторадио «Авторадио» – информационно-музыкальная радиостанция. Формат вещания АС (Adult Contemporary / Современный взросл