- РЕПУТАЦИЯ ИКОРПОРАТИВНЫЙ БРЕНД:

Содержание

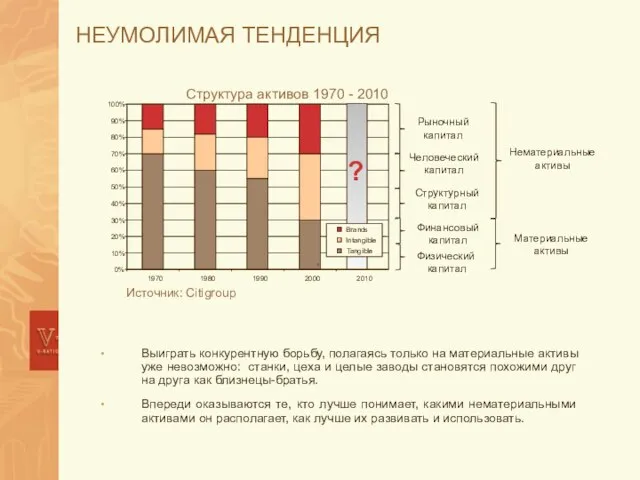

- 2. НЕУМОЛИМАЯ ТЕНДЕНЦИЯ Выиграть конкурентную борьбу, полагаясь только на материальные активы уже невозможно: станки, цеха и целые

- 3. СТОИМОСТЬ Стоимость. Что делает какой – либо объект «активом»? Способность приносить своим владельцам выгоды будущих периодов.

- 4. БРЕНД И СТОИМОСТЬ Бренд Совокупность представлений покупателей о маркированном (см. ниже) товаре, порождающих экономические последствия: увеличивающих

- 5. РЕПУТАЦИЯ (КОРПОРАТИВНЫЙ БРЕНД), КАК ОБЪЕКТ СТОИМОСТНОГО УПРАВЛЕНИЯ Goodwill Бухгалтерский термин отражающий разницу между бухгалтерской стоимостью приобретённого

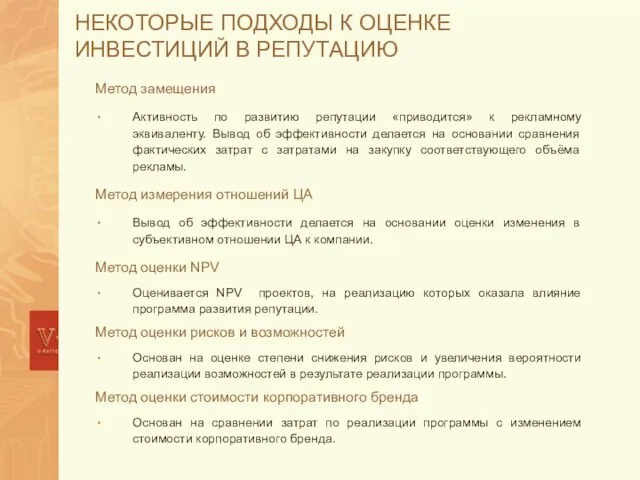

- 6. НЕКОТОРЫЕ ПОДХОДЫ К ОЦЕНКЕ ИНВЕСТИЦИЙ В РЕПУТАЦИЮ Метод замещения Активность по развитию репутации «приводится» к рекламному

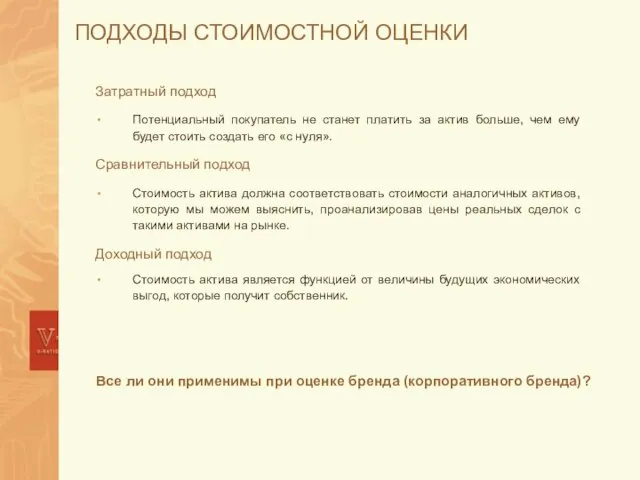

- 7. ПОДХОДЫ СТОИМОСТНОЙ ОЦЕНКИ Затратный подход Потенциальный покупатель не станет платить за актив больше, чем ему будет

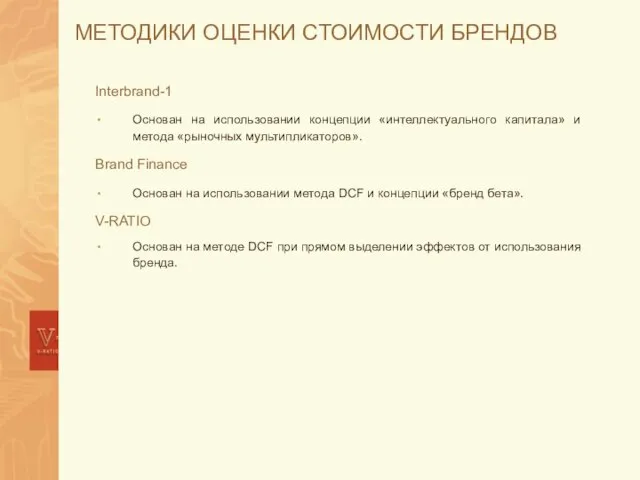

- 8. МЕТОДИКИ ОЦЕНКИ СТОИМОСТИ БРЕНДОВ Interbrand-1 Основан на использовании концепции «интеллектуального капитала» и метода «рыночных мультипликаторов». Brand

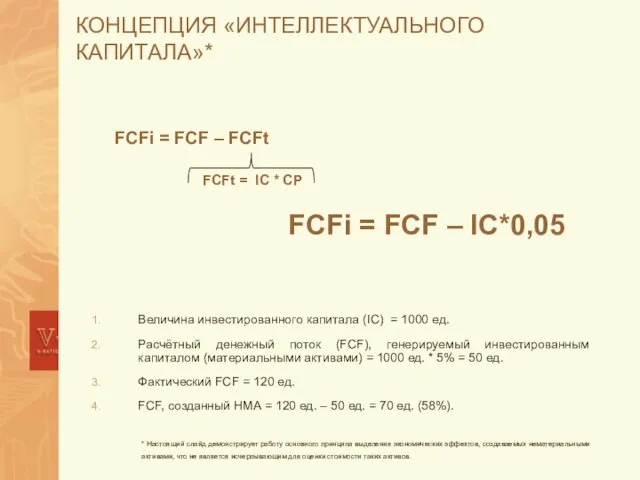

- 9. КОНЦЕПЦИЯ «ИНТЕЛЛЕКТУАЛЬНОГО КАПИТАЛА»* Величина инвестированного капитала (IC) = 1000 ед. Расчётный денежный поток (FCF), генерируемый инвестированным

- 10. ПРЯМОЕ ВЫДЕЛЕНИЕ ЭФФЕКТОВ Ключевые вопросы исследования стоимости: Какова величина стоимости? Что мы имеем? Каковы источники стоимости?

- 11. ЭФФЕКТЫ БРЕНДА В ТЕКУЩЕМ ПЕРИОДЕ Разные компании используют неодинаковые инструменты создания стоимости. Формируя свой объём продаж,

- 12. СТОИМОСТЬ БРЕНДА Оценка стоимости бренда методом DCF Наблюдая динамику стоимости можно сделать важные выводы об экономическом

- 13. О ЧЁМ НЕ ДОГАДЫВАЮТСЯ АКЦИОНЕРЫ… Однако даже реальный рост стоимости бренда совсем не означает, что выраженное

- 14. ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ БРЕНДОМ НА ОСНОВЕ СТОИМОСТИ Используя формулу V-RATIO для оценки полной доходности бренда, оценим

- 15. ИСПОЛЬЗОВАНИЕ РЕЗУЛЬТАТОВ Улучшение управления брендами. Ежегодная оценка стоимости брендов позволяет владельцам и менеджменту компании системно и

- 16. ЧТО ПОЧИТАТЬ? (1) Clancy K.J., Kreig P.C., Counter-Intuitive Marketing. NY.: The Free Press, 2000, P.25. Smith

- 17. ЧТО ПОЧИТАТЬ? (2) Миллер Ф, Модильяни М. Сколько стоит фирма? Теорема ММ. Пер. с англ., М.:

- 18. ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ: www.brandlisting.com Формат листинга отражает концепцию проекта, который по своей природе аналогичен продуктам рейтинговых агентств.

- 20. Скачать презентацию

Слайд 2НЕУМОЛИМАЯ ТЕНДЕНЦИЯ

Выиграть конкурентную борьбу, полагаясь только на материальные активы уже невозможно: станки,

НЕУМОЛИМАЯ ТЕНДЕНЦИЯ

Выиграть конкурентную борьбу, полагаясь только на материальные активы уже невозможно: станки,

Слайд 3СТОИМОСТЬ

Стоимость.

Что делает какой – либо объект «активом»? Способность приносить своим владельцам выгоды

СТОИМОСТЬ

Стоимость.

Что делает какой – либо объект «активом»? Способность приносить своим владельцам выгоды

Слайд 4БРЕНД И СТОИМОСТЬ

Бренд

Совокупность представлений покупателей о маркированном (см. ниже) товаре, порождающих экономические

БРЕНД И СТОИМОСТЬ

Бренд

Совокупность представлений покупателей о маркированном (см. ниже) товаре, порождающих экономические

Слайд 5РЕПУТАЦИЯ (КОРПОРАТИВНЫЙ БРЕНД), КАК ОБЪЕКТ СТОИМОСТНОГО УПРАВЛЕНИЯ

Goodwill

Бухгалтерский термин отражающий разницу между бухгалтерской

РЕПУТАЦИЯ (КОРПОРАТИВНЫЙ БРЕНД), КАК ОБЪЕКТ СТОИМОСТНОГО УПРАВЛЕНИЯ

Goodwill

Бухгалтерский термин отражающий разницу между бухгалтерской

Слайд 6НЕКОТОРЫЕ ПОДХОДЫ К ОЦЕНКЕ ИНВЕСТИЦИЙ В РЕПУТАЦИЮ

Метод замещения

Активность по развитию репутации

НЕКОТОРЫЕ ПОДХОДЫ К ОЦЕНКЕ ИНВЕСТИЦИЙ В РЕПУТАЦИЮ

Метод замещения

Активность по развитию репутации

Слайд 7ПОДХОДЫ СТОИМОСТНОЙ ОЦЕНКИ

Затратный подход

Потенциальный покупатель не станет платить за актив больше, чем

ПОДХОДЫ СТОИМОСТНОЙ ОЦЕНКИ

Затратный подход

Потенциальный покупатель не станет платить за актив больше, чем

Слайд 8МЕТОДИКИ ОЦЕНКИ СТОИМОСТИ БРЕНДОВ

Interbrand-1

Основан на использовании концепции «интеллектуального капитала» и метода «рыночных

МЕТОДИКИ ОЦЕНКИ СТОИМОСТИ БРЕНДОВ

Interbrand-1

Основан на использовании концепции «интеллектуального капитала» и метода «рыночных

Слайд 9КОНЦЕПЦИЯ «ИНТЕЛЛЕКТУАЛЬНОГО КАПИТАЛА»*

Величина инвестированного капитала (IC) = 1000 ед.

Расчётный денежный поток (FCF),

КОНЦЕПЦИЯ «ИНТЕЛЛЕКТУАЛЬНОГО КАПИТАЛА»*

Величина инвестированного капитала (IC) = 1000 ед.

Расчётный денежный поток (FCF),

Слайд 10ПРЯМОЕ ВЫДЕЛЕНИЕ ЭФФЕКТОВ

Ключевые вопросы исследования стоимости:

Какова величина стоимости? Что мы имеем?

Каковы

ПРЯМОЕ ВЫДЕЛЕНИЕ ЭФФЕКТОВ

Ключевые вопросы исследования стоимости:

Какова величина стоимости? Что мы имеем?

Каковы

Слайд 11ЭФФЕКТЫ БРЕНДА В ТЕКУЩЕМ ПЕРИОДЕ

Разные компании используют неодинаковые инструменты создания стоимости.

Формируя свой

ЭФФЕКТЫ БРЕНДА В ТЕКУЩЕМ ПЕРИОДЕ

Разные компании используют неодинаковые инструменты создания стоимости.

Формируя свой

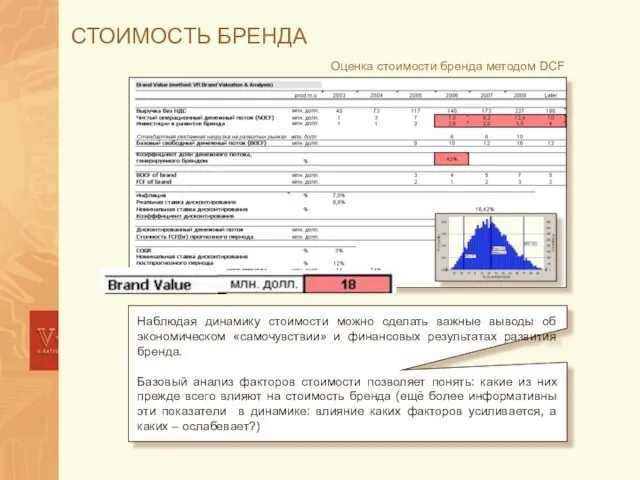

Слайд 12СТОИМОСТЬ БРЕНДА

Оценка стоимости бренда методом DCF

Наблюдая динамику стоимости можно сделать важные выводы

СТОИМОСТЬ БРЕНДА

Оценка стоимости бренда методом DCF

Наблюдая динамику стоимости можно сделать важные выводы

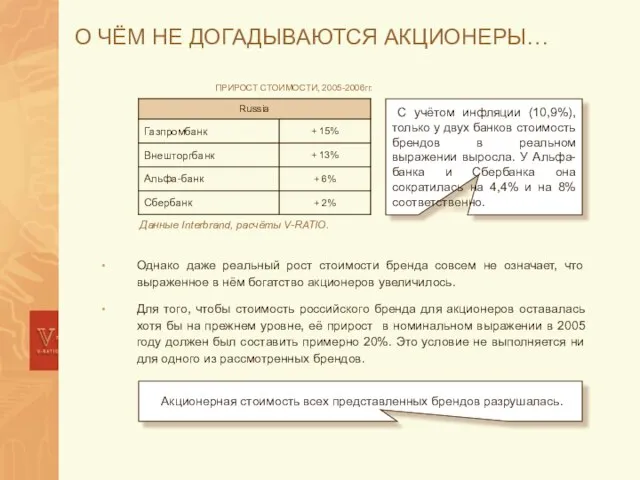

Слайд 13О ЧЁМ НЕ ДОГАДЫВАЮТСЯ АКЦИОНЕРЫ…

Однако даже реальный рост стоимости бренда совсем

О ЧЁМ НЕ ДОГАДЫВАЮТСЯ АКЦИОНЕРЫ…

Однако даже реальный рост стоимости бренда совсем

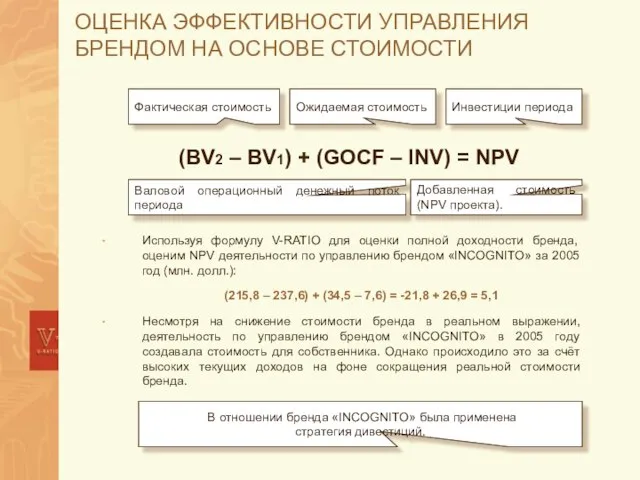

Слайд 14ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ БРЕНДОМ НА ОСНОВЕ СТОИМОСТИ

Используя формулу V-RATIO для оценки

ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ БРЕНДОМ НА ОСНОВЕ СТОИМОСТИ

Используя формулу V-RATIO для оценки

Слайд 15ИСПОЛЬЗОВАНИЕ РЕЗУЛЬТАТОВ

Улучшение управления брендами. Ежегодная оценка стоимости брендов позволяет владельцам и менеджменту

ИСПОЛЬЗОВАНИЕ РЕЗУЛЬТАТОВ

Улучшение управления брендами. Ежегодная оценка стоимости брендов позволяет владельцам и менеджменту

Слайд 16ЧТО ПОЧИТАТЬ? (1)

Clancy K.J., Kreig P.C., Counter-Intuitive Marketing. NY.: The Free Press,

ЧТО ПОЧИТАТЬ? (1)

Clancy K.J., Kreig P.C., Counter-Intuitive Marketing. NY.: The Free Press,

Слайд 17ЧТО ПОЧИТАТЬ? (2)

Миллер Ф, Модильяни М. Сколько стоит фирма? Теорема ММ. Пер.

ЧТО ПОЧИТАТЬ? (2)

Миллер Ф, Модильяни М. Сколько стоит фирма? Теорема ММ. Пер.

Слайд 18ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ: www.brandlisting.com

Формат листинга отражает концепцию проекта, который по своей природе

ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ: www.brandlisting.com

Формат листинга отражает концепцию проекта, который по своей природе

Выбор профессии

Выбор профессии Деятельность Росстата

Деятельность Росстата Бихевиоризм

Бихевиоризм Matetials

Matetials Прикладная психология

Прикладная психология Подготовка к государственной итоговой аттестации по русскому языку

Подготовка к государственной итоговой аттестации по русскому языку «Дон Кихот» - старые традиции и новые идей в романе

«Дон Кихот» - старые традиции и новые идей в романе Совет молодых ученых Уфа 2010

Совет молодых ученых Уфа 2010 Путь к Бриллиантовой Орхидее более прост , чем Вы думаете !

Путь к Бриллиантовой Орхидее более прост , чем Вы думаете ! 11-1d oscar wild

11-1d oscar wild Алфавит

Алфавит ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ

ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ Лічба часу 5 кл

Лічба часу 5 кл Основные понятия в фотографии

Основные понятия в фотографии Изучение иероглифов. Лексика. Урок 9

Изучение иероглифов. Лексика. Урок 9 Режим дня дошкольника

Режим дня дошкольника Предметы искусства и коллекции в интерьере

Предметы искусства и коллекции в интерьере ПОДВЕДЕНИЕ ИТОГОВ АДМИНИСТРАТИВНОЙ РЕФОРМЫ,ПРИОРИТЕТНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

ПОДВЕДЕНИЕ ИТОГОВ АДМИНИСТРАТИВНОЙ РЕФОРМЫ,ПРИОРИТЕТНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ День добра и уважения

День добра и уважения Город Владимир

Город Владимир Spezialitäten aus aller Welt

Spezialitäten aus aller Welt Как встретить любимого и выйти замуж за 90 дней. Курс

Как встретить любимого и выйти замуж за 90 дней. Курс Модерн в Казани

Модерн в Казани The world of good people

The world of good people Загадки о домашних животных

Загадки о домашних животных «1С:Подрядчик строительства 3.0. Управление строительным производством»

«1С:Подрядчик строительства 3.0. Управление строительным производством» Духовно-теоретическая идуховно-практическаядеятельность.

Духовно-теоретическая идуховно-практическаядеятельность. Заборы

Заборы