- Саморегулируемые ассоциации финансовых институтов

Содержание

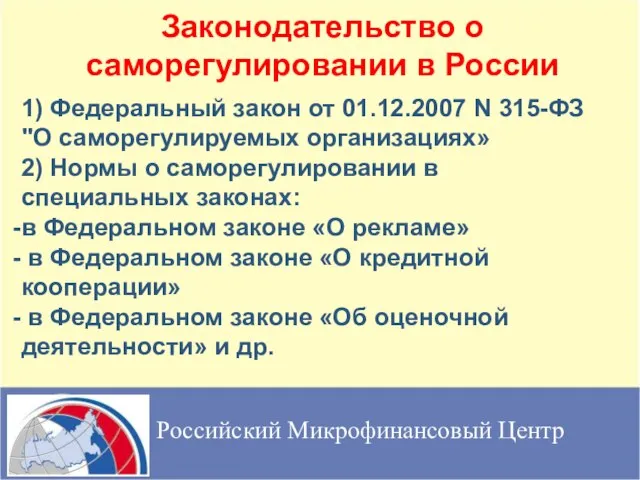

- 2. Законодательство о саморегулировании в России Российский Микрофинансовый Центр 1) Федеральный закон от 01.12.2007 N 315-ФЗ "О

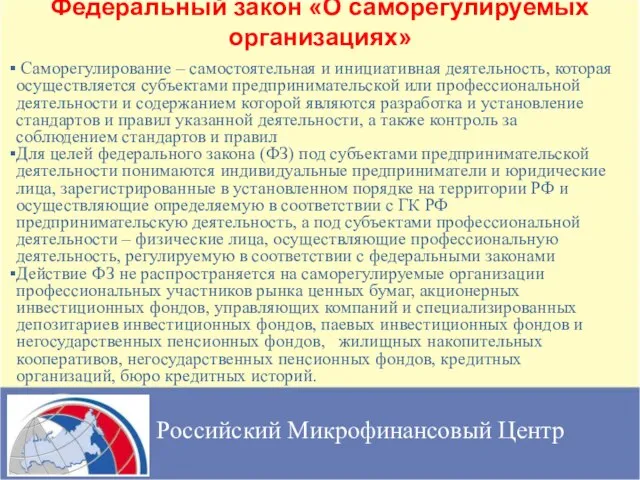

- 3. Федеральный закон «О саморегулируемых организациях» Российский Микрофинансовый Центр Саморегулирование – самостоятельная и инициативная деятельность, которая осуществляется

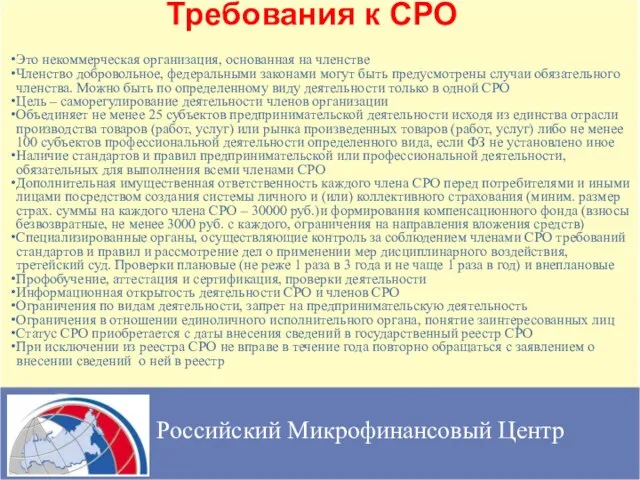

- 4. Требования к СРО Российский Микрофинансовый Центр Это некоммерческая организация, основанная на членстве Членство добровольное, федеральными законами

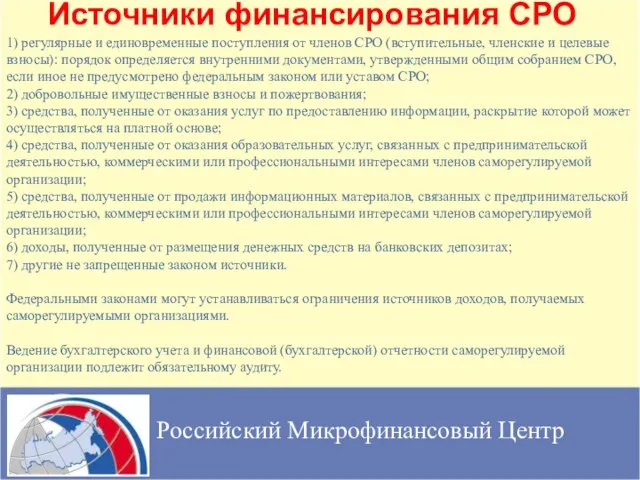

- 5. Источники финансирования СРО Российский Микрофинансовый Центр 1) регулярные и единовременные поступления от членов СРО (вступительные, членские

- 6. Ограничения прав СРО, ее работников Российский Микрофинансовый Центр Саморегулируемая организация не вправе осуществлять предпринимательскую деятельность. Саморегулируемая

- 7. Органы СРО Российский Микрофинансовый Центр Структура органов СРО, компетенция и сроки их полномочий, порядок принятия ими

- 8. Органы управления саморегулируемой организации Российский Микрофинансовый Центр

- 9. Требования к менеджменту СРО Российский Микрофинансовый Центр Лицо, осуществляющее функции единоличного исполнительного органа СРО, не вправе:

- 10. Логика СРО в финансовой сфере Российский Микрофинансовый Центр Чем более публичный характер носит деятельность финансовой организации,

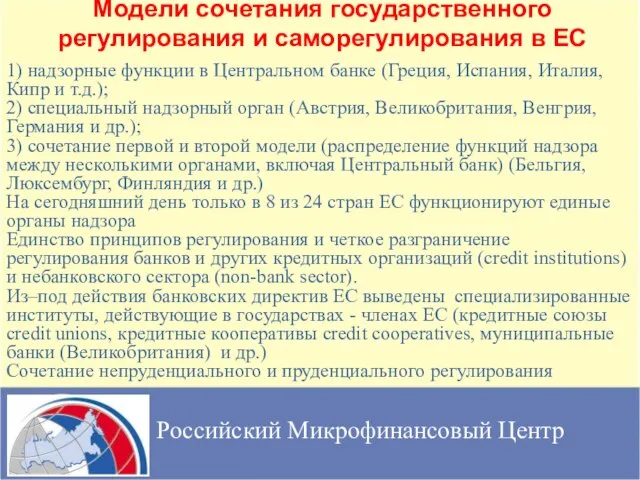

- 11. Модели сочетания государственного регулирования и саморегулирования в ЕС Российский Микрофинансовый Центр 1) надзорные функции в Центральном

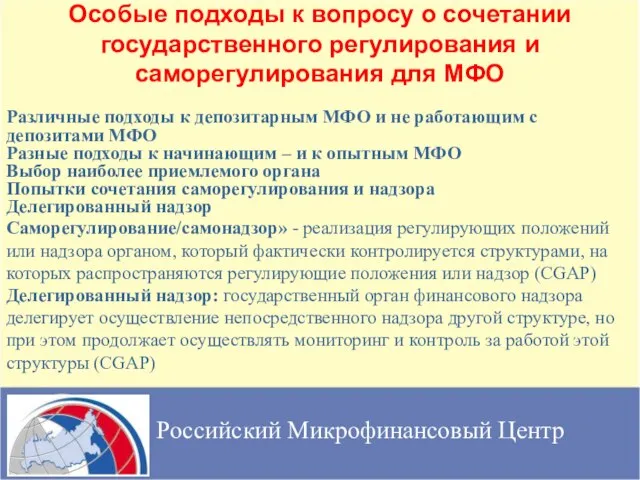

- 12. Особые подходы к вопросу о сочетании государственного регулирования и саморегулирования для МФО Российский Микрофинансовый Центр Различные

- 13. Некоторые примеры законодательства о микрофинансировании в СНГ (1) Армения: микрокредитование – банковская операция, МФО – вид

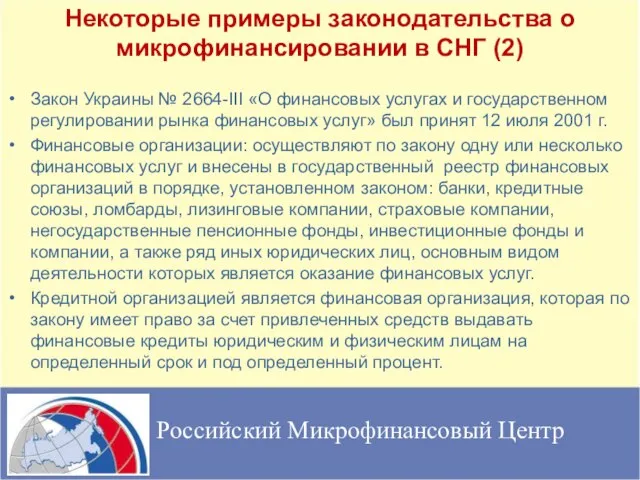

- 14. Некоторые примеры законодательства о микрофинансировании в СНГ (2) Закон Украины № 2664-III «О финансовых услугах и

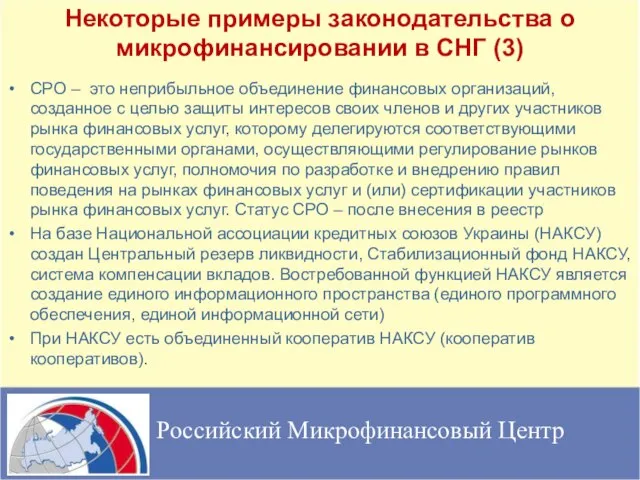

- 15. Некоторые примеры законодательства о микрофинансировании в СНГ (3) СРО – это неприбыльное объединение финансовых организаций, созданное

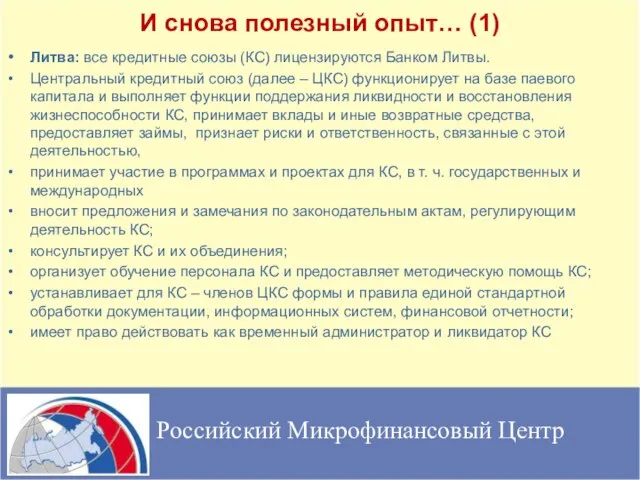

- 16. И снова полезный опыт… (1) Литва: все кредитные союзы (КС) лицензируются Банком Литвы. Центральный кредитный союз

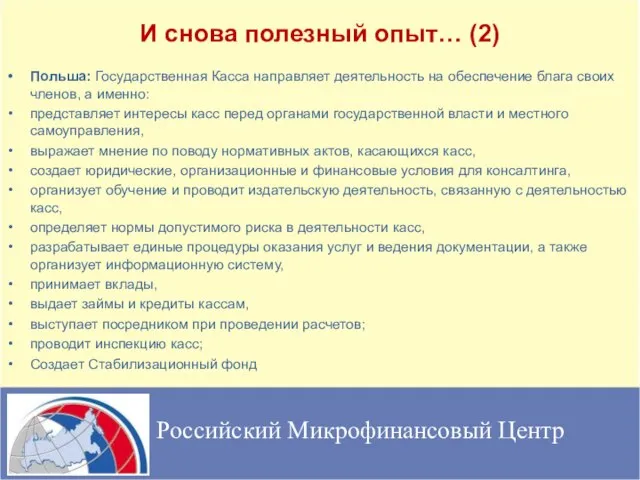

- 17. И снова полезный опыт… (2) Польша: Государственная Касса направляет деятельность на обеспечение блага своих членов, а

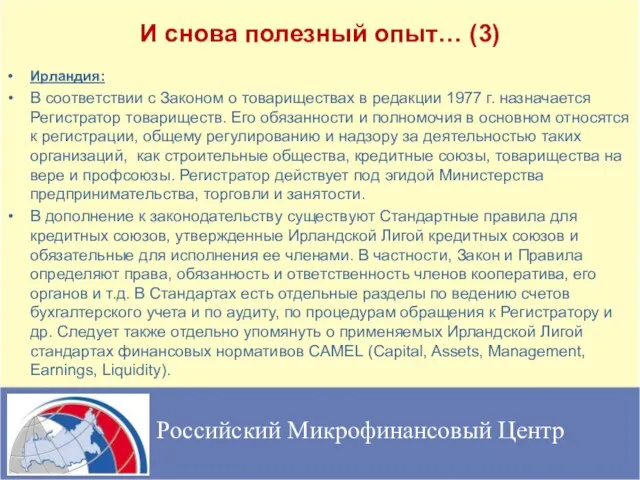

- 18. И снова полезный опыт… (3) Ирландия: В соответствии с Законом о товариществах в редакции 1977 г.

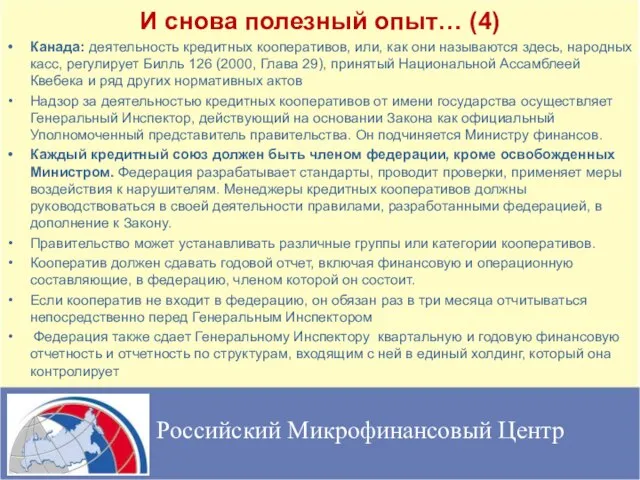

- 19. И снова полезный опыт… (4) Канада: деятельность кредитных кооперативов, или, как они называются здесь, народных касс,

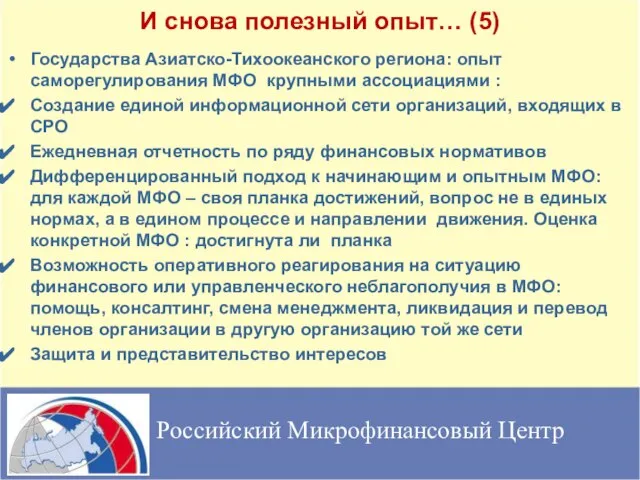

- 20. И снова полезный опыт… (5) Государства Азиатско-Тихоокеанского региона: опыт саморегулирования МФО крупными ассоциациями : Создание единой

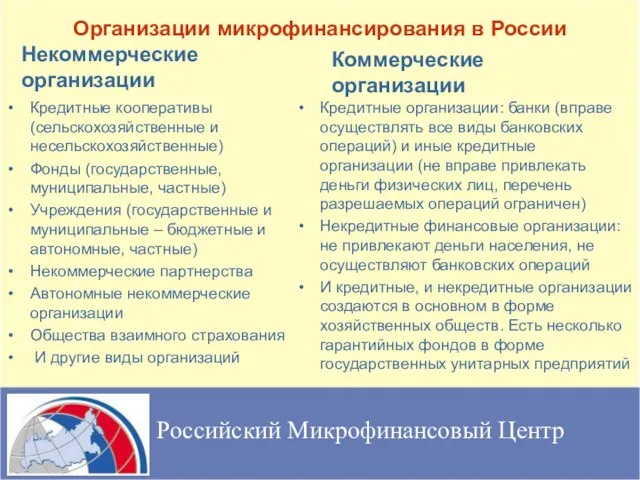

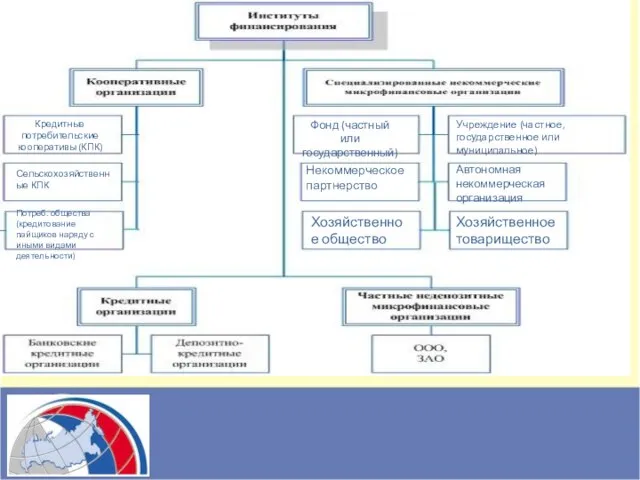

- 21. Организации микрофинансирования в России Некоммерческие организации Кредитные кооперативы (сельскохозяйственные и несельскохозяйственные) Фонды (государственные, муниципальные, частные) Учреждения

- 22. Кредитные потребительские кооперативы (КПК) Сельскохозяйственные КПК Потреб. общества (кредитование пайщиков наряду с иными видами деятельности) Фонд

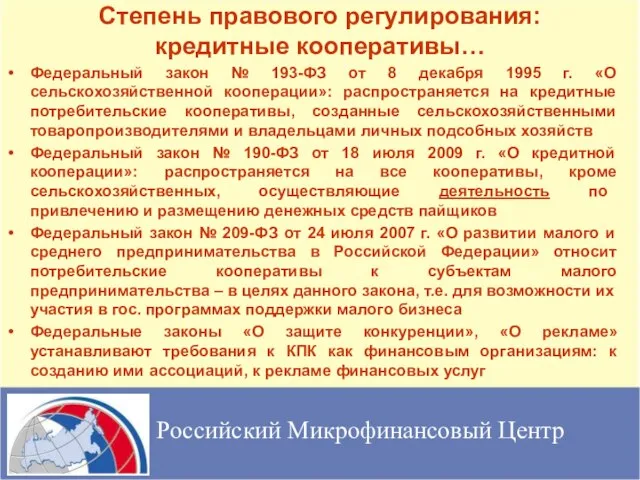

- 23. Федеральный закон № 193-ФЗ от 8 декабря 1995 г. «О сельскохозяйственной кооперации»: распространяется на кредитные потребительские

- 24. … и иные виды организаций В отношении банков и небанковских кредитных организаций: Федеральный закон от 02.12.1990

- 25. Саморегулирование кредитной кооперации: две модели Сельскохозяйственная Городская Российский Микрофинансовый Центр Сельскохозяйственный кооператив любого вида Ревизионный союз

- 26. Финансовые нормативы ФЗ «О кредитной кооперации»: Величина резервного фонда не менее 5% (2% - для КПК

- 27. Тенденции к унификации законодательства в сфере кредитной кооперации Проблемы: «отстроенная» система саморегулирования сельскохозяйственной кредитной кооперации смешанный

- 28. Регулирование кредитной кооперации в РФ Российский Микрофинансовый Центр

- 29. Механизм защиты интересов в СРО Саморегулируемая организация КПК обеспечивает имущественную ответственность своих членов путем формирования компенсационного

- 30. Механизм выплат из компенсационного фонда СРО Компенсационные выплаты: производятся при недостаточности собственного имущества члена саморегулируемой организации

- 31. Механизм управления компенсационным фондом СРО Самостоятельное размещение средств компенсационного фонда в размере не более 20 миллионов

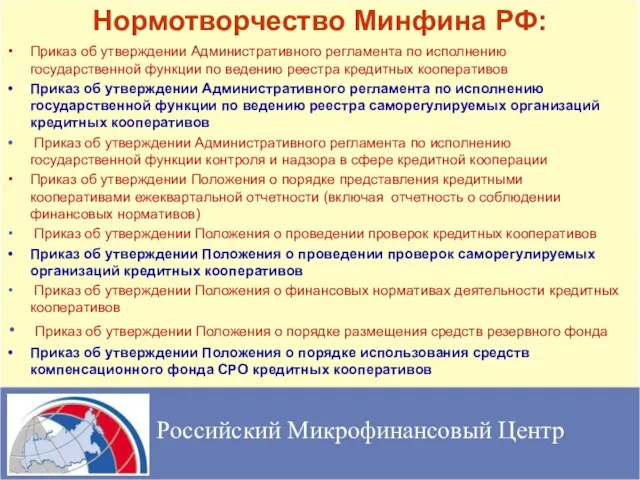

- 32. Нормотворчество Минфина РФ: Приказ об утверждении Административного регламента по исполнению государственной функции по ведению реестра кредитных

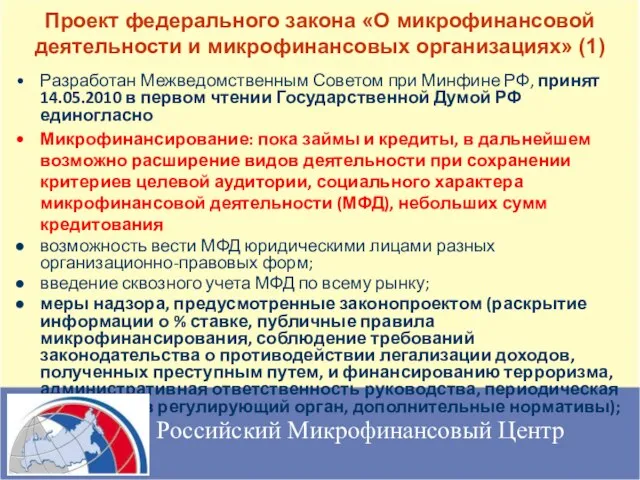

- 33. Проект федерального закона «О микрофинансовой деятельности и микрофинансовых организациях» (1) Разработан Межведомственным Советом при Минфине РФ,

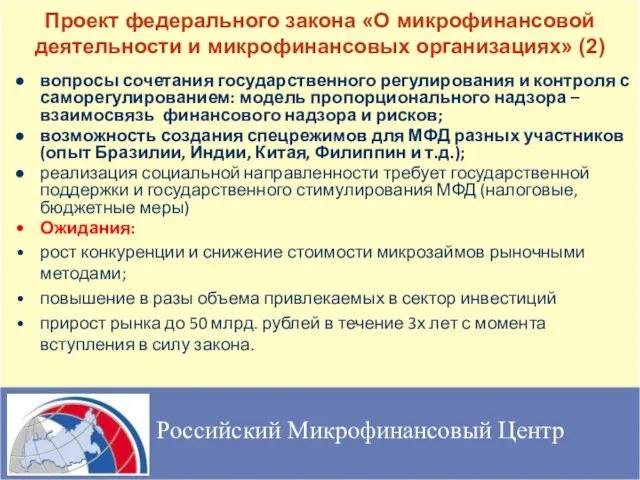

- 34. Проект федерального закона «О микрофинансовой деятельности и микрофинансовых организациях» (2) вопросы сочетания государственного регулирования и контроля

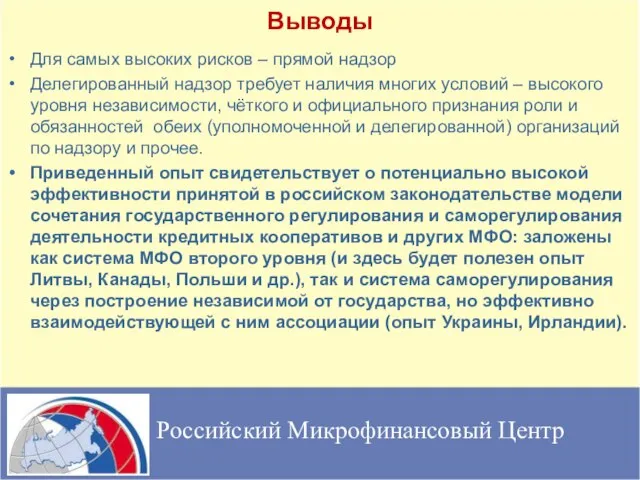

- 35. Выводы Для самых высоких рисков – прямой надзор Делегированный надзор требует наличия многих условий – высокого

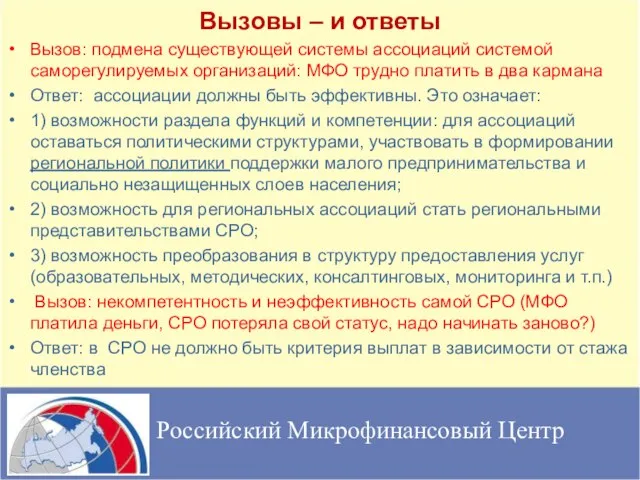

- 36. Вызовы – и ответы Вызов: подмена существующей системы ассоциаций системой саморегулируемых организаций: МФО трудно платить в

- 38. Скачать презентацию

Слайд 2

Законодательство о саморегулировании в России

Российский Микрофинансовый Центр

1) Федеральный закон от 01.12.2007 N

Законодательство о саморегулировании в России

Российский Микрофинансовый Центр

1) Федеральный закон от 01.12.2007 N

Слайд 3

Федеральный закон «О саморегулируемых организациях»

Российский Микрофинансовый Центр

Саморегулирование – самостоятельная и инициативная

Федеральный закон «О саморегулируемых организациях»

Российский Микрофинансовый Центр

Саморегулирование – самостоятельная и инициативная

Слайд 4

Требования к СРО

Российский Микрофинансовый Центр

Это некоммерческая организация, основанная на членстве

Членство добровольное, федеральными

Требования к СРО

Российский Микрофинансовый Центр

Это некоммерческая организация, основанная на членстве

Членство добровольное, федеральными

Слайд 5

Источники финансирования СРО

Российский Микрофинансовый Центр

1) регулярные и единовременные поступления от членов СРО

Источники финансирования СРО

Российский Микрофинансовый Центр

1) регулярные и единовременные поступления от членов СРО

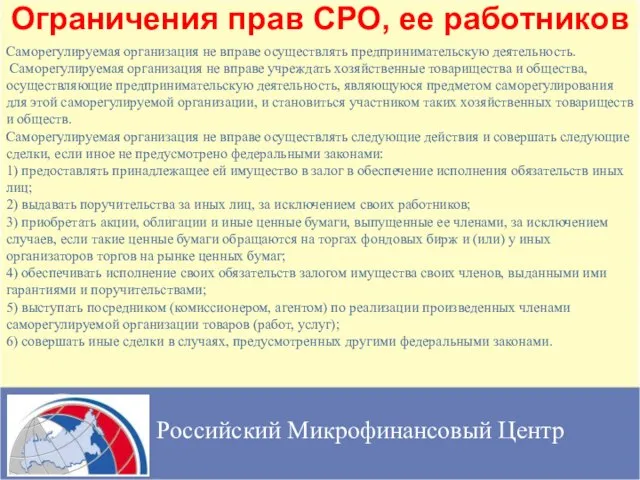

Слайд 6Ограничения прав СРО, ее работников

Российский Микрофинансовый Центр

Саморегулируемая организация не вправе осуществлять предпринимательскую

Ограничения прав СРО, ее работников

Российский Микрофинансовый Центр

Саморегулируемая организация не вправе осуществлять предпринимательскую

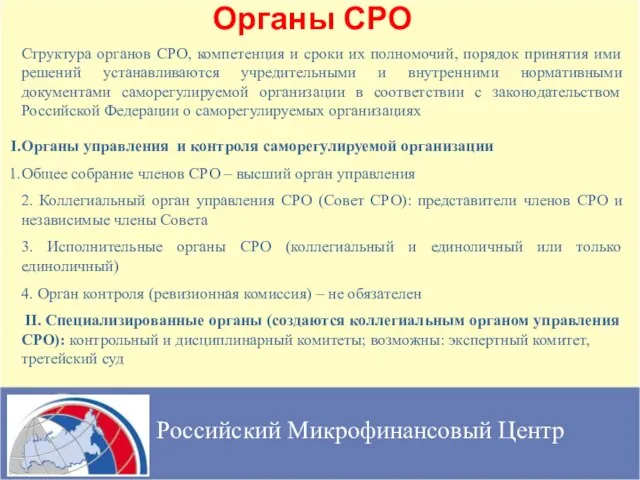

Слайд 7

Органы СРО

Российский Микрофинансовый Центр

Структура органов СРО, компетенция и сроки их полномочий, порядок

Органы СРО

Российский Микрофинансовый Центр

Структура органов СРО, компетенция и сроки их полномочий, порядок

Слайд 8Органы управления саморегулируемой организации

Российский Микрофинансовый Центр

Органы управления саморегулируемой организации

Российский Микрофинансовый Центр

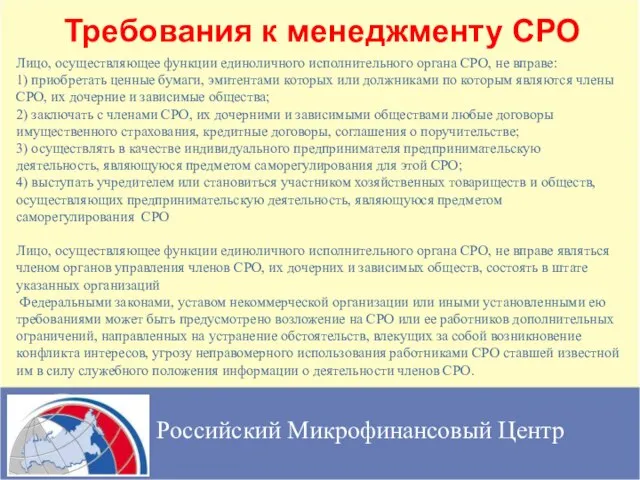

Слайд 9

Требования к менеджменту СРО

Российский Микрофинансовый Центр

Лицо, осуществляющее функции единоличного исполнительного органа СРО,

Требования к менеджменту СРО

Российский Микрофинансовый Центр

Лицо, осуществляющее функции единоличного исполнительного органа СРО,

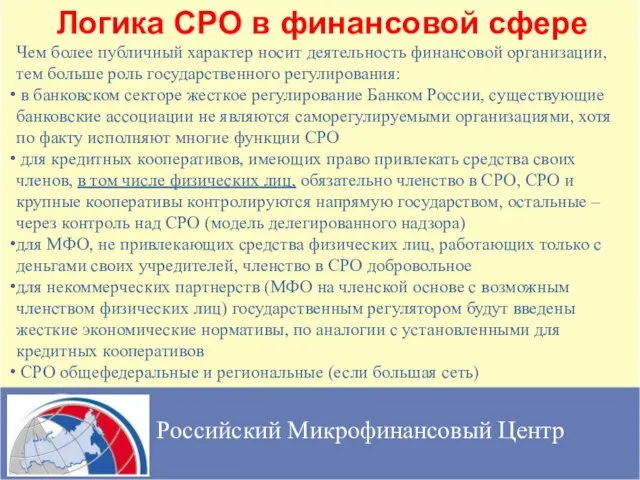

Слайд 10

Логика СРО в финансовой сфере

Российский Микрофинансовый Центр

Чем более публичный характер носит деятельность

Логика СРО в финансовой сфере

Российский Микрофинансовый Центр

Чем более публичный характер носит деятельность

Слайд 11

Модели сочетания государственного регулирования и саморегулирования в ЕС

Российский Микрофинансовый Центр

1) надзорные функции

Модели сочетания государственного регулирования и саморегулирования в ЕС

Российский Микрофинансовый Центр

1) надзорные функции

Слайд 12

Особые подходы к вопросу о сочетании государственного регулирования и саморегулирования для МФО

Российский

Особые подходы к вопросу о сочетании государственного регулирования и саморегулирования для МФО

Российский

Слайд 13Некоторые примеры законодательства о микрофинансировании в СНГ (1)

Армения: микрокредитование – банковская операция,

Некоторые примеры законодательства о микрофинансировании в СНГ (1)

Армения: микрокредитование – банковская операция,

Слайд 14Некоторые примеры законодательства о микрофинансировании в СНГ (2)

Закон Украины № 2664-III «О

Некоторые примеры законодательства о микрофинансировании в СНГ (2)

Закон Украины № 2664-III «О

Слайд 15Некоторые примеры законодательства о микрофинансировании в СНГ (3)

СРО – это неприбыльное объединение

Некоторые примеры законодательства о микрофинансировании в СНГ (3)

СРО – это неприбыльное объединение

Слайд 16И снова полезный опыт… (1)

Литва: все кредитные союзы (КС) лицензируются Банком Литвы.

Центральный

И снова полезный опыт… (1)

Литва: все кредитные союзы (КС) лицензируются Банком Литвы.

Центральный

Слайд 17И снова полезный опыт… (2)

Польша: Государственная Касса направляет деятельность на обеспечение блага

И снова полезный опыт… (2)

Польша: Государственная Касса направляет деятельность на обеспечение блага

Слайд 18И снова полезный опыт… (3)

Ирландия:

В соответствии с Законом о товариществах в редакции

И снова полезный опыт… (3)

Ирландия:

В соответствии с Законом о товариществах в редакции

Слайд 19И снова полезный опыт… (4)

Канада: деятельность кредитных кооперативов, или, как они называются

И снова полезный опыт… (4)

Канада: деятельность кредитных кооперативов, или, как они называются

Слайд 20И снова полезный опыт… (5)

Государства Азиатско-Тихоокеанского региона: опыт саморегулирования МФО крупными ассоциациями

И снова полезный опыт… (5)

Государства Азиатско-Тихоокеанского региона: опыт саморегулирования МФО крупными ассоциациями

Слайд 21Организации микрофинансирования в России

Некоммерческие организации

Кредитные кооперативы (сельскохозяйственные и несельскохозяйственные)

Фонды (государственные, муниципальные, частные)

Учреждения

Организации микрофинансирования в России

Некоммерческие организации

Кредитные кооперативы (сельскохозяйственные и несельскохозяйственные)

Фонды (государственные, муниципальные, частные)

Учреждения

Слайд 22Кредитные потребительские кооперативы (КПК)

Сельскохозяйственные КПК

Потреб. общества (кредитование пайщиков наряду с иными видами

Кредитные потребительские кооперативы (КПК)

Сельскохозяйственные КПК

Потреб. общества (кредитование пайщиков наряду с иными видами

Слайд 23Федеральный закон № 193-ФЗ от 8 декабря 1995 г. «О сельскохозяйственной кооперации»:

Федеральный закон № 193-ФЗ от 8 декабря 1995 г. «О сельскохозяйственной кооперации»:

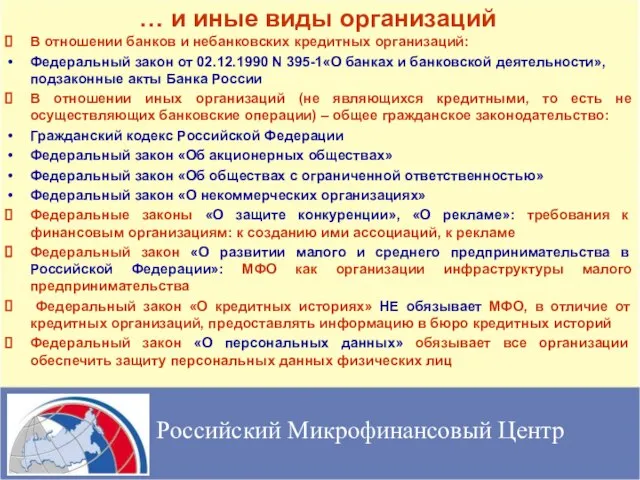

Слайд 24… и иные виды организаций

В отношении банков и небанковских кредитных организаций:

Федеральный

… и иные виды организаций

В отношении банков и небанковских кредитных организаций:

Федеральный

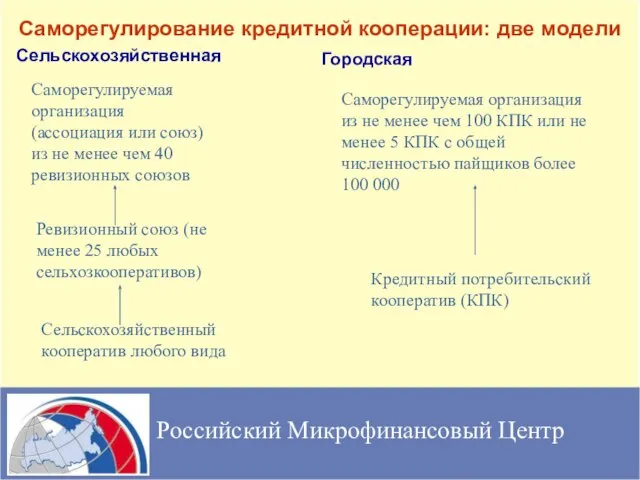

Слайд 25Саморегулирование кредитной кооперации: две модели

Сельскохозяйственная

Городская

Российский Микрофинансовый Центр

Сельскохозяйственный кооператив любого вида

Ревизионный союз (не

Саморегулирование кредитной кооперации: две модели

Сельскохозяйственная

Городская

Российский Микрофинансовый Центр

Сельскохозяйственный кооператив любого вида

Ревизионный союз (не

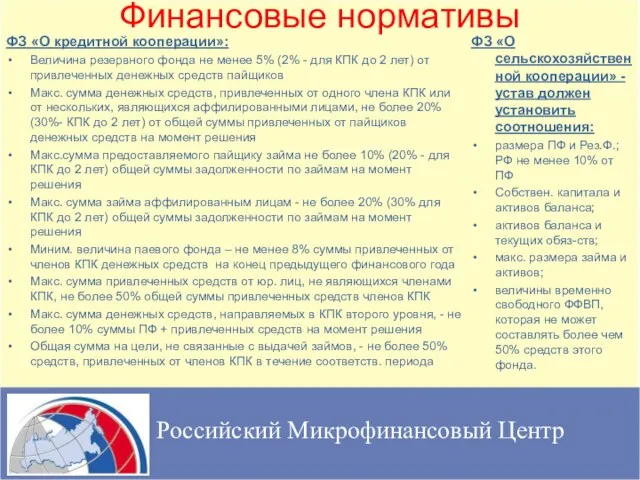

Слайд 26Финансовые нормативы

ФЗ «О кредитной кооперации»:

Величина резервного фонда не менее 5% (2%

Финансовые нормативы

ФЗ «О кредитной кооперации»:

Величина резервного фонда не менее 5% (2%

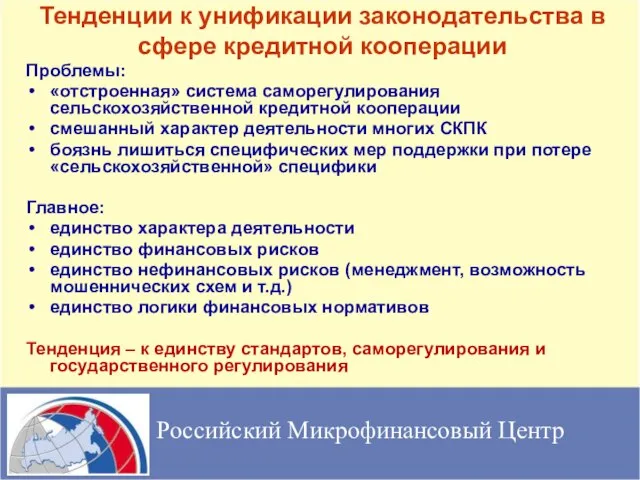

Слайд 27Тенденции к унификации законодательства в сфере кредитной кооперации

Проблемы:

«отстроенная» система саморегулирования сельскохозяйственной

Тенденции к унификации законодательства в сфере кредитной кооперации

Проблемы:

«отстроенная» система саморегулирования сельскохозяйственной

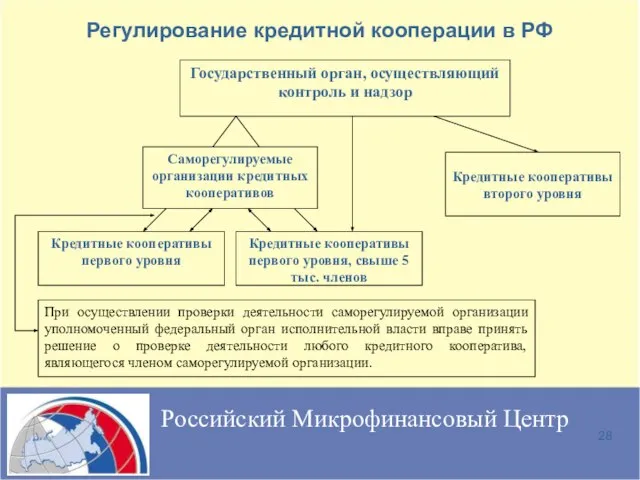

Слайд 28Регулирование кредитной кооперации в РФ

Российский Микрофинансовый Центр

Регулирование кредитной кооперации в РФ

Российский Микрофинансовый Центр

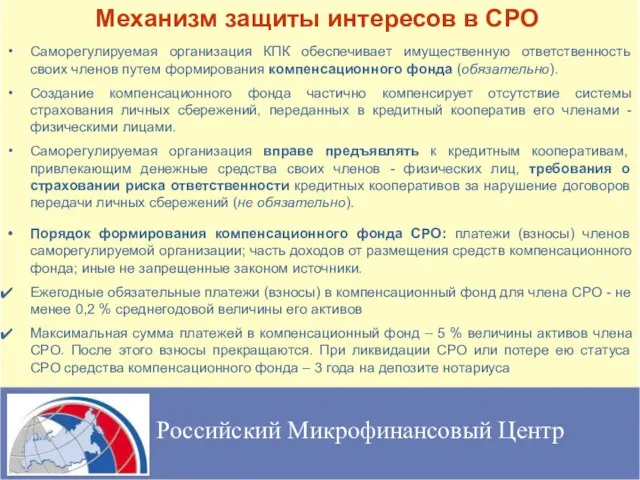

Слайд 29Механизм защиты интересов в СРО

Саморегулируемая организация КПК обеспечивает имущественную ответственность своих членов

Механизм защиты интересов в СРО

Саморегулируемая организация КПК обеспечивает имущественную ответственность своих членов

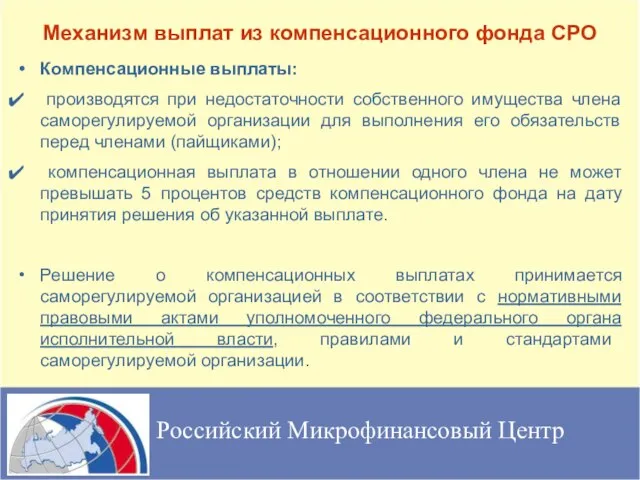

Слайд 30Механизм выплат из компенсационного фонда СРО

Компенсационные выплаты:

производятся при недостаточности собственного имущества

Механизм выплат из компенсационного фонда СРО

Компенсационные выплаты:

производятся при недостаточности собственного имущества

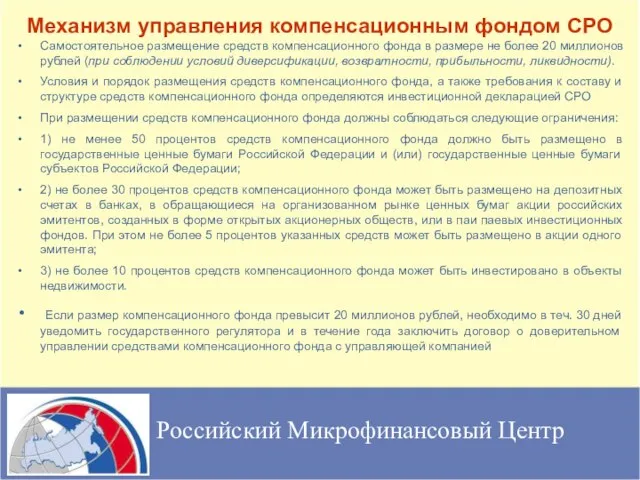

Слайд 31Механизм управления компенсационным фондом СРО

Самостоятельное размещение средств компенсационного фонда в размере не

Механизм управления компенсационным фондом СРО

Самостоятельное размещение средств компенсационного фонда в размере не

Слайд 32Нормотворчество Минфина РФ:

Приказ об утверждении Административного регламента по исполнению государственной функции по

Нормотворчество Минфина РФ:

Приказ об утверждении Административного регламента по исполнению государственной функции по

Слайд 33Проект федерального закона «О микрофинансовой деятельности и микрофинансовых организациях» (1)

Разработан Межведомственным Советом

Проект федерального закона «О микрофинансовой деятельности и микрофинансовых организациях» (1)

Разработан Межведомственным Советом

Слайд 34Проект федерального закона «О микрофинансовой деятельности и микрофинансовых организациях» (2)

вопросы сочетания государственного

Проект федерального закона «О микрофинансовой деятельности и микрофинансовых организациях» (2)

вопросы сочетания государственного

Слайд 35Выводы

Для самых высоких рисков – прямой надзор

Делегированный надзор требует наличия многих условий

Выводы

Для самых высоких рисков – прямой надзор

Делегированный надзор требует наличия многих условий

Слайд 36Вызовы – и ответы

Вызов: подмена существующей системы ассоциаций системой саморегулируемых организаций: МФО

Вызовы – и ответы

Вызов: подмена существующей системы ассоциаций системой саморегулируемых организаций: МФО

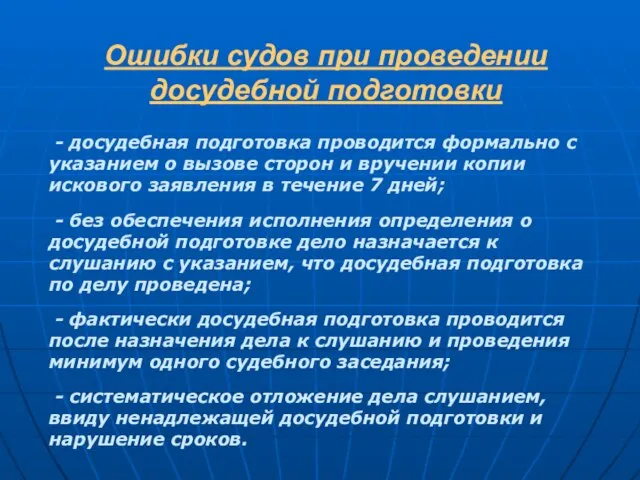

Ошибки судов при проведении досудебной подготовки

Ошибки судов при проведении досудебной подготовки Лот 22, г. Хабаровск, ул. Сысоева, 21, кв. 65

Лот 22, г. Хабаровск, ул. Сысоева, 21, кв. 65 Предметы марийской национальной одежды в фондах Калтасинского музея

Предметы марийской национальной одежды в фондах Калтасинского музея Современные требования к организации уроков как эффективное средство повышения качества образования

Современные требования к организации уроков как эффективное средство повышения качества образования Услуги ООО Машаудит

Услуги ООО Машаудит Презентация на тему Обучение грамоте 1 класс "Знакомство со звуком а, буквой А"

Презентация на тему Обучение грамоте 1 класс "Знакомство со звуком а, буквой А" Ясько Роман Викторович

Ясько Роман Викторович Введение в язык программирования. Технологии программирования

Введение в язык программирования. Технологии программирования Мотивы народной песни в лирике Н.А. Некрасова

Мотивы народной песни в лирике Н.А. Некрасова Урок хлеба

Урок хлеба Подготовка проекта к печати

Подготовка проекта к печати Война и мир

Война и мир Орфоэпические нормы (произношение согласных звуков, ударение)

Орфоэпические нормы (произношение согласных звуков, ударение) Акушерские кровотечения

Акушерские кровотечения Тест «Внутренняя и внешняя политика Николая I»

Тест «Внутренняя и внешняя политика Николая I» Программный комплекс учета и сбыта электрической энергии BreeZe, BreeZeLaw

Программный комплекс учета и сбыта электрической энергии BreeZe, BreeZeLaw ГАЗЕТА «РОССИЙСКОЕ СТРАХОВАНИЕ»ДЛЯ ПАРТНЕРОВ

ГАЗЕТА «РОССИЙСКОЕ СТРАХОВАНИЕ»ДЛЯ ПАРТНЕРОВ Технические и технологические вопросы производства российских светодиодов

Технические и технологические вопросы производства российских светодиодов Зачётная работа для МФК по курсу Основы предпринимательской деятельности. Туризм

Зачётная работа для МФК по курсу Основы предпринимательской деятельности. Туризм Клуб Путешественников - кафе

Клуб Путешественников - кафе ЗАДАЧИ РЕАЛИЗАЦИИ ПРОЕКТОВ ПОВЫШЕНИЯ НАДЕЖНОСТИ РАСПРЕДЕЛИТЕЛЬНЫХ ЭЛЕКТРИЧЕСКИХ СЕТЕЙ ЗА СЧЕТ НОРМАЛИЗАЦИИ ПОТОКОВВ РЕАКТИВНОЙ

ЗАДАЧИ РЕАЛИЗАЦИИ ПРОЕКТОВ ПОВЫШЕНИЯ НАДЕЖНОСТИ РАСПРЕДЕЛИТЕЛЬНЫХ ЭЛЕКТРИЧЕСКИХ СЕТЕЙ ЗА СЧЕТ НОРМАЛИЗАЦИИ ПОТОКОВВ РЕАКТИВНОЙ Государственное дошкольное образовательное учреждение комбинированного вида детский сад № 128 Невского района

Государственное дошкольное образовательное учреждение комбинированного вида детский сад № 128 Невского района ОСТЕОПОРОЗ

ОСТЕОПОРОЗ Серебряный век. Течения в современной русской прозе и поэзии

Серебряный век. Течения в современной русской прозе и поэзии ПУБЛИЧНЫЙ ДОКЛАД Муниципального автономного общеобразовательного учреждения Беломорского муниципального района «Беломорская

ПУБЛИЧНЫЙ ДОКЛАД Муниципального автономного общеобразовательного учреждения Беломорского муниципального района «Беломорская  Российская Академия наук Издательский комплекс "Наука" Издательство Академкнига/Учебник

Российская Академия наук Издательский комплекс "Наука" Издательство Академкнига/Учебник УЧЕБНЫЙ ЦЕНТР «Довузовское и дополнительное образование»

УЧЕБНЫЙ ЦЕНТР «Довузовское и дополнительное образование» Роль финансов в кругообороте капитала предприятия

Роль финансов в кругообороте капитала предприятия