- Решение задач по оценке недвижимого имущества

Содержание

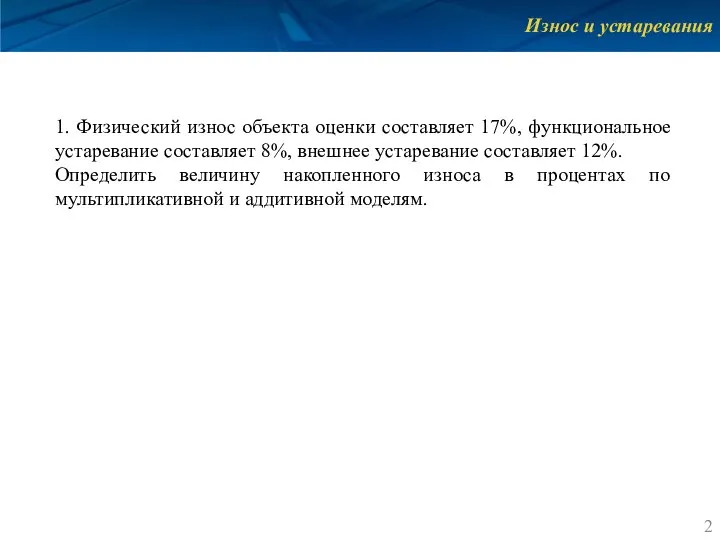

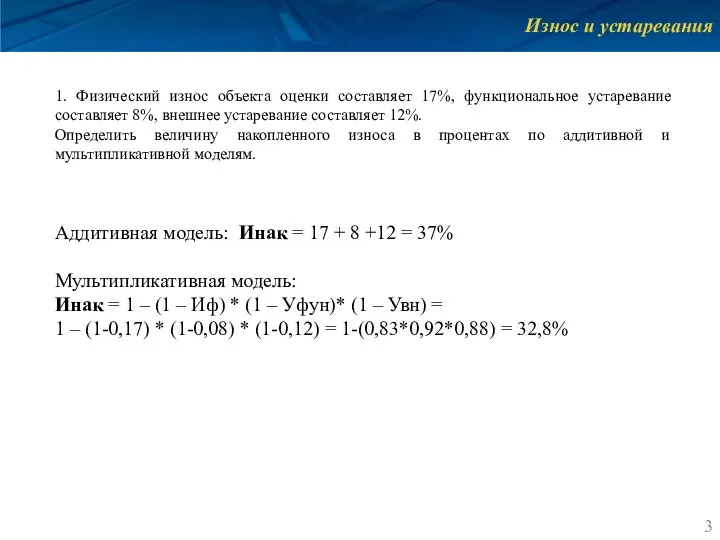

- 2. Износ и устаревания 1. Физический износ объекта оценки составляет 17%, функциональное устаревание составляет 8%, внешнее устаревание

- 3. Износ и устаревания 1. Физический износ объекта оценки составляет 17%, функциональное устаревание составляет 8%, внешнее устаревание

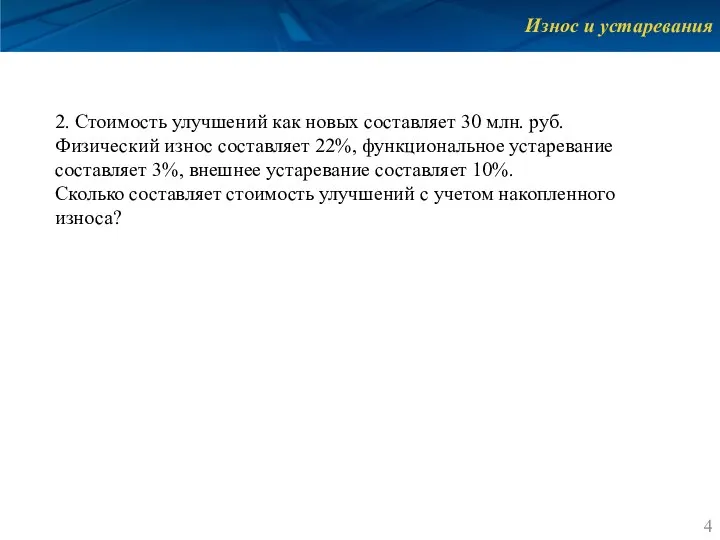

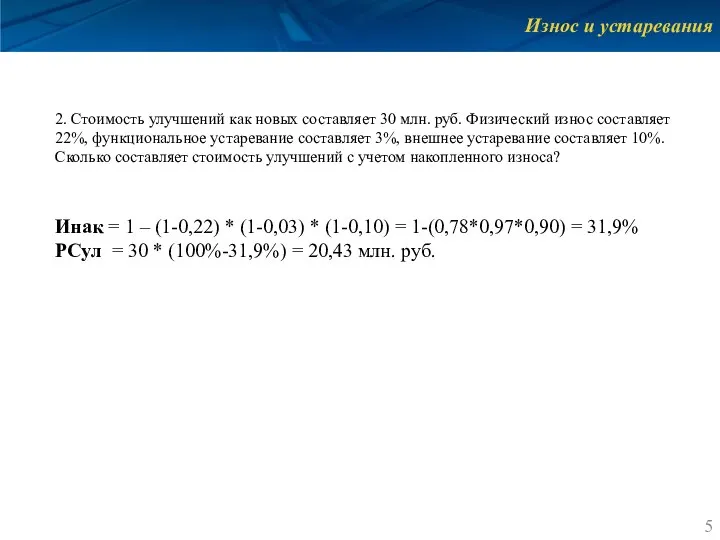

- 4. Износ и устаревания 2. Стоимость улучшений как новых составляет 30 млн. руб. Физический износ составляет 22%,

- 5. Износ и устаревания 2. Стоимость улучшений как новых составляет 30 млн. руб. Физический износ составляет 22%,

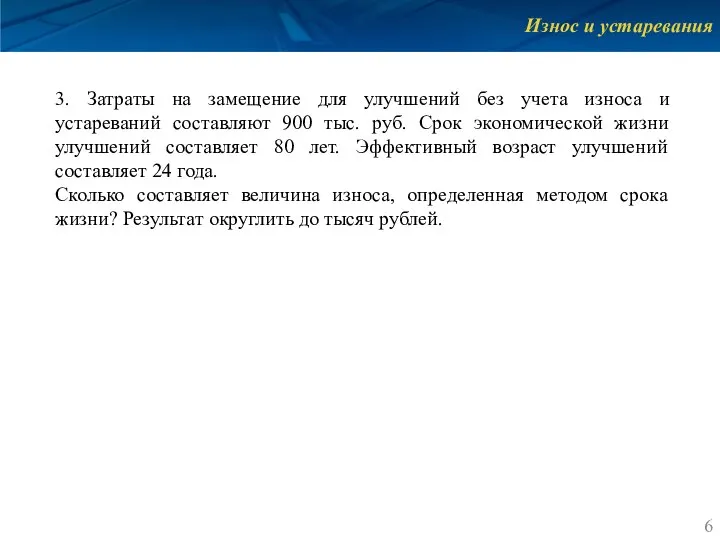

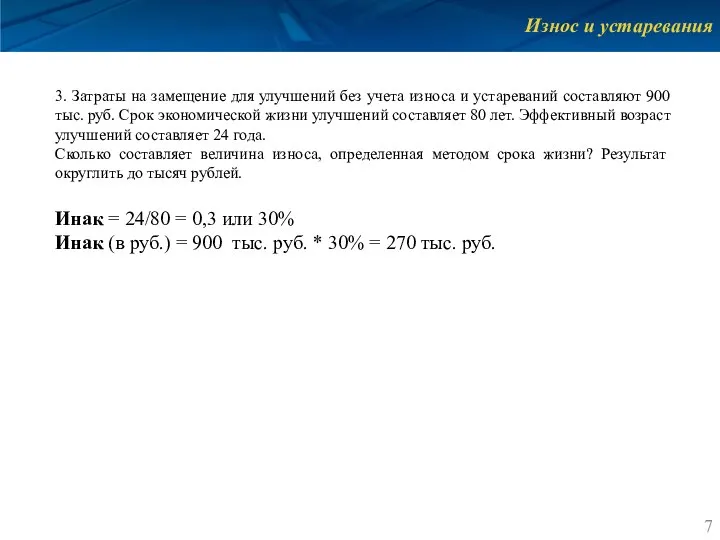

- 6. Износ и устаревания 3. Затраты на замещение для улучшений без учета износа и устареваний составляют 900

- 7. Износ и устаревания 3. Затраты на замещение для улучшений без учета износа и устареваний составляют 900

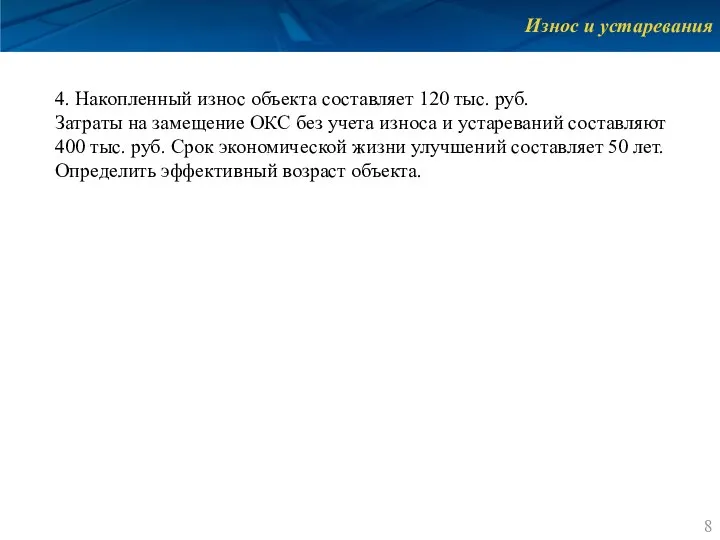

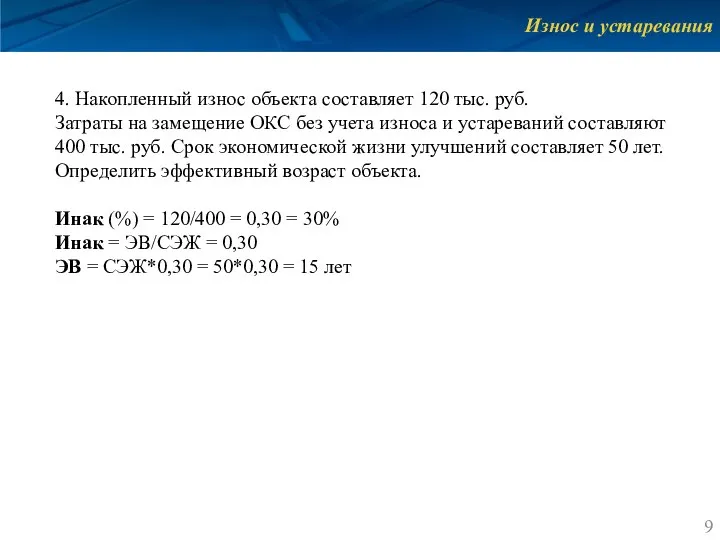

- 8. Износ и устаревания 4. Накопленный износ объекта составляет 120 тыс. руб. Затраты на замещение ОКС без

- 9. Износ и устаревания 4. Накопленный износ объекта составляет 120 тыс. руб. Затраты на замещение ОКС без

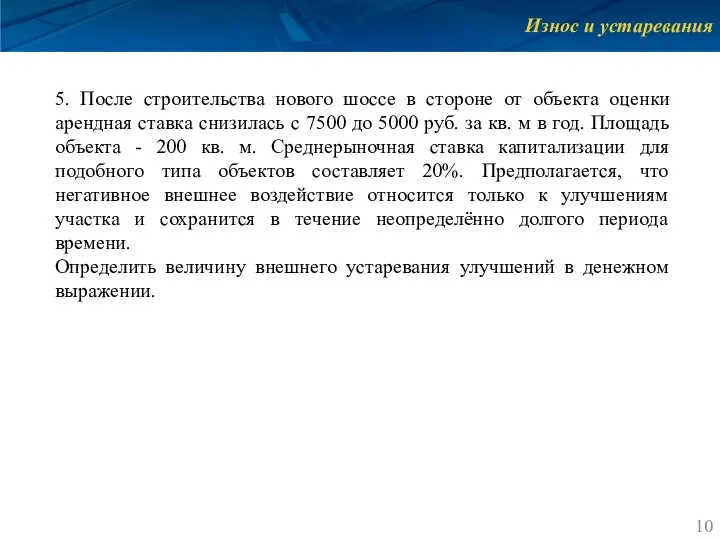

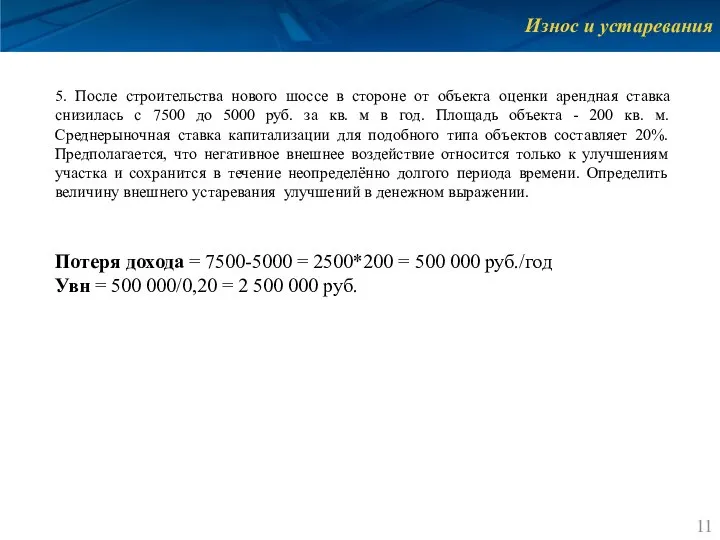

- 10. Износ и устаревания 5. После строительства нового шоссе в стороне от объекта оценки арендная ставка снизилась

- 11. Износ и устаревания 5. После строительства нового шоссе в стороне от объекта оценки арендная ставка снизилась

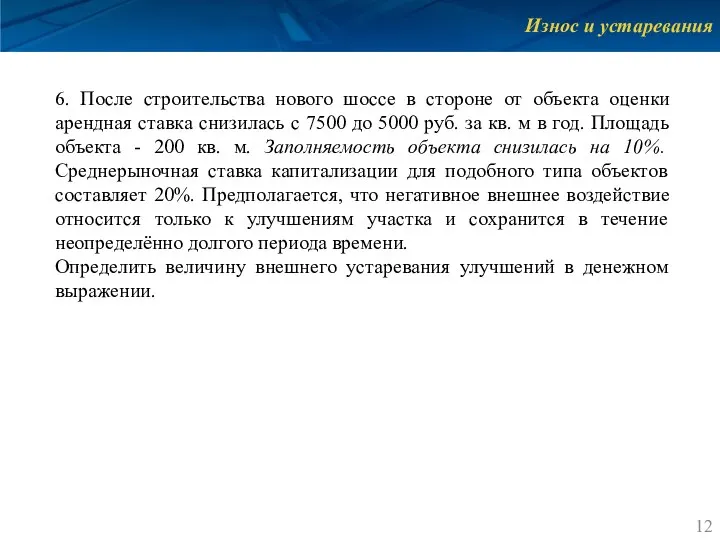

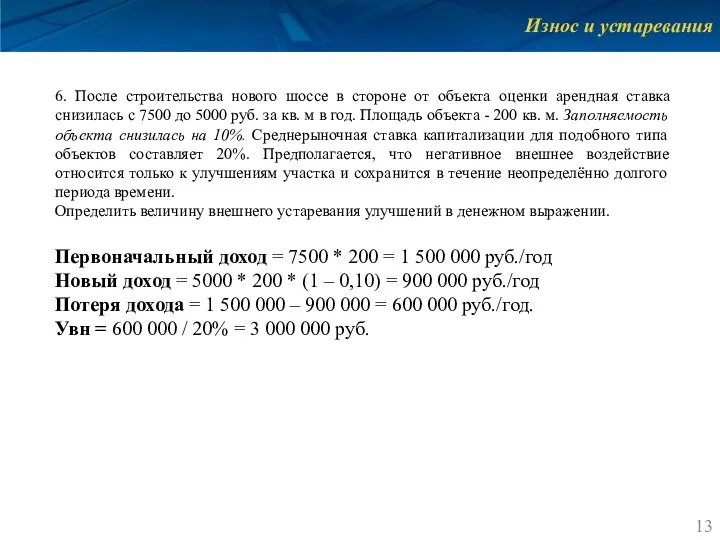

- 12. Износ и устаревания 6. После строительства нового шоссе в стороне от объекта оценки арендная ставка снизилась

- 13. Износ и устаревания 6. После строительства нового шоссе в стороне от объекта оценки арендная ставка снизилась

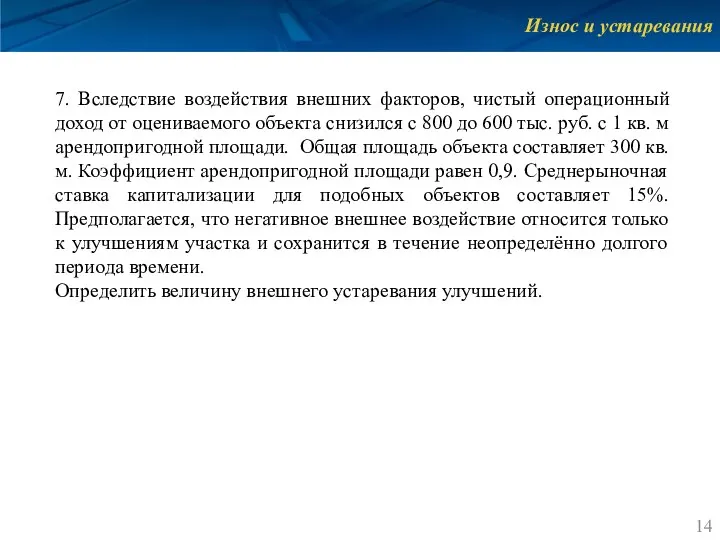

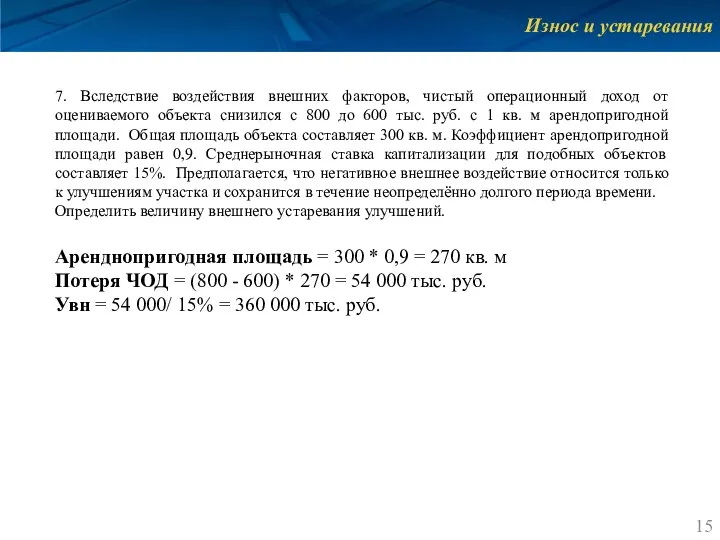

- 14. Износ и устаревания 7. Вследствие воздействия внешних факторов, чистый операционный доход от оцениваемого объекта снизился с

- 15. Износ и устаревания 7. Вследствие воздействия внешних факторов, чистый операционный доход от оцениваемого объекта снизился с

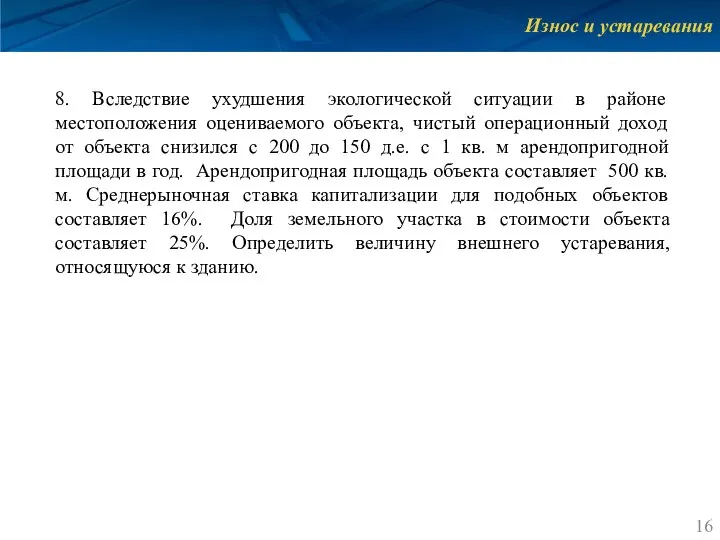

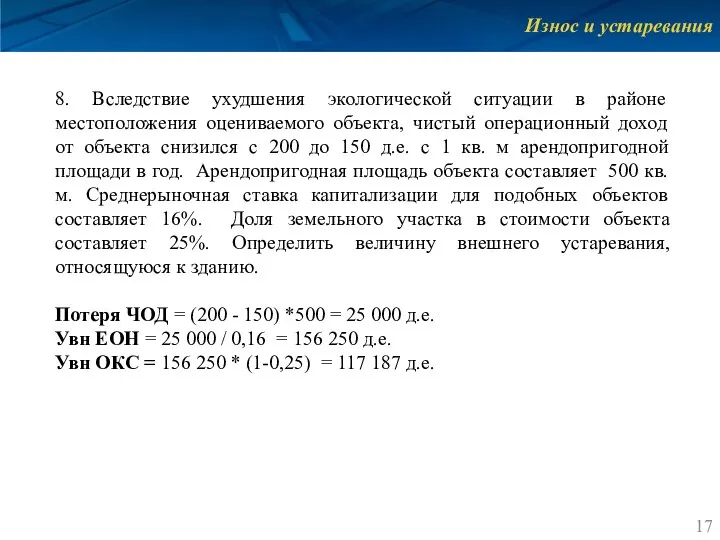

- 16. Износ и устаревания 8. Вследствие ухудшения экологической ситуации в районе местоположения оцениваемого объекта, чистый операционный доход

- 17. Износ и устаревания 8. Вследствие ухудшения экологической ситуации в районе местоположения оцениваемого объекта, чистый операционный доход

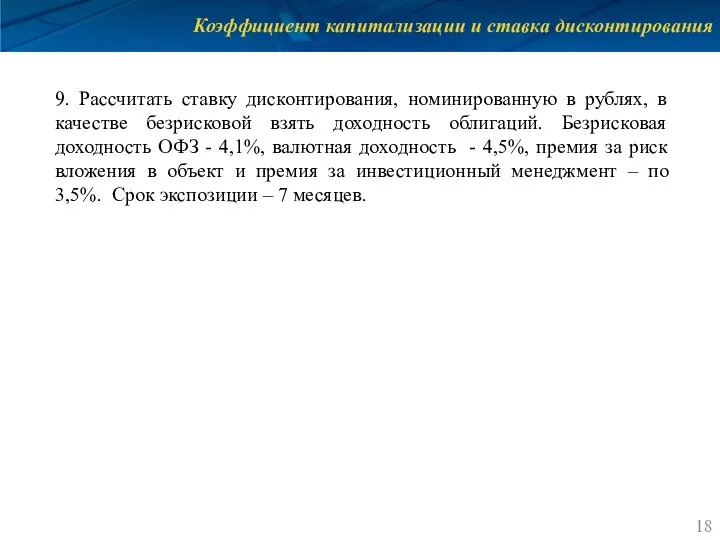

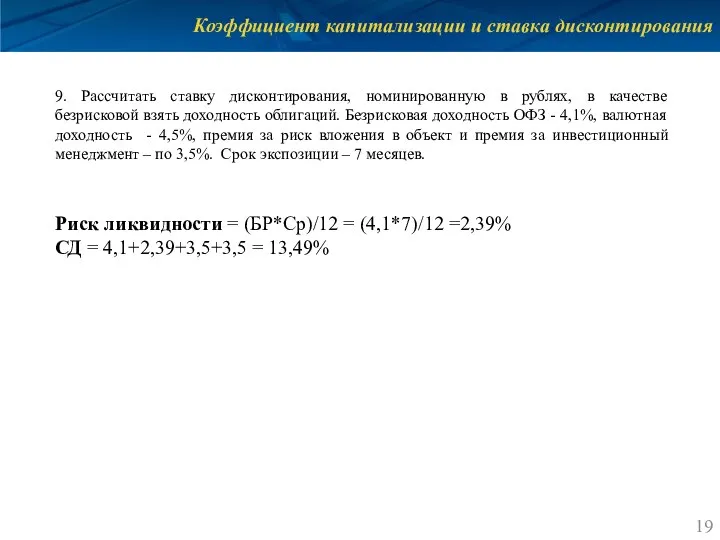

- 18. Коэффициент капитализации и ставка дисконтирования 9. Рассчитать ставку дисконтирования, номинированную в рублях, в качестве безрисковой взять

- 19. Коэффициент капитализации и ставка дисконтирования 9. Рассчитать ставку дисконтирования, номинированную в рублях, в качестве безрисковой взять

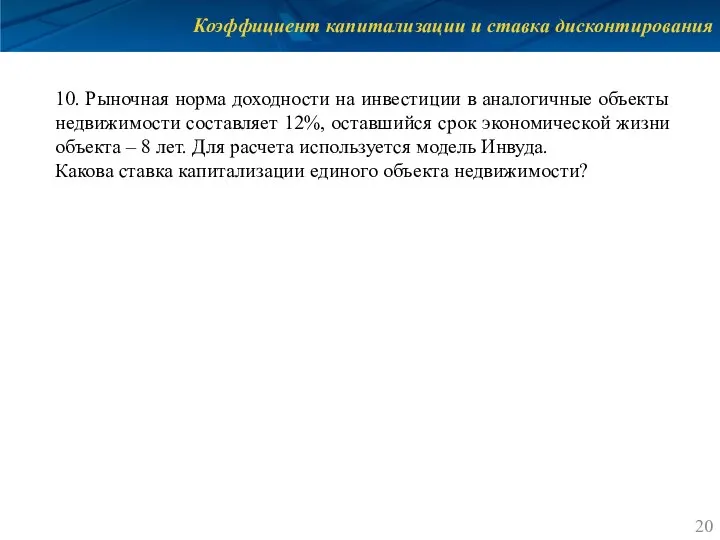

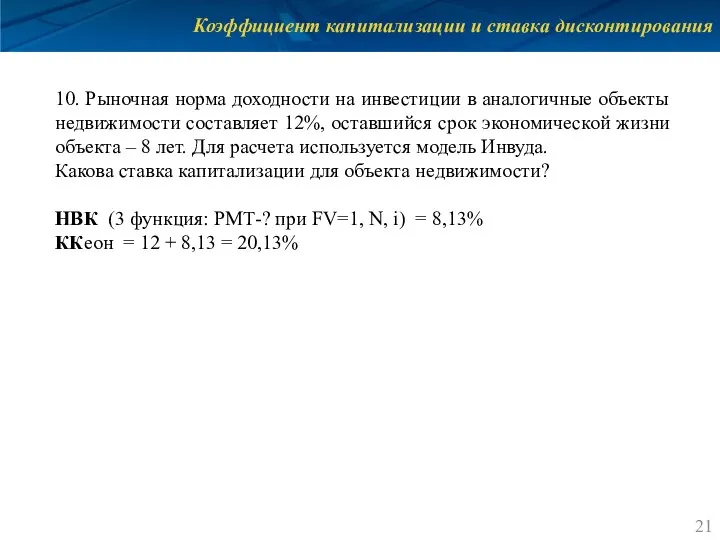

- 20. Коэффициент капитализации и ставка дисконтирования 10. Рыночная норма доходности на инвестиции в аналогичные объекты недвижимости составляет

- 21. Коэффициент капитализации и ставка дисконтирования 10. Рыночная норма доходности на инвестиции в аналогичные объекты недвижимости составляет

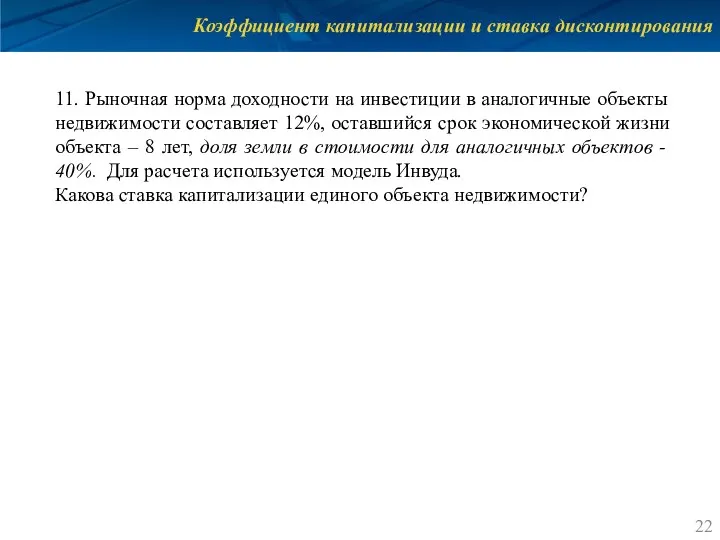

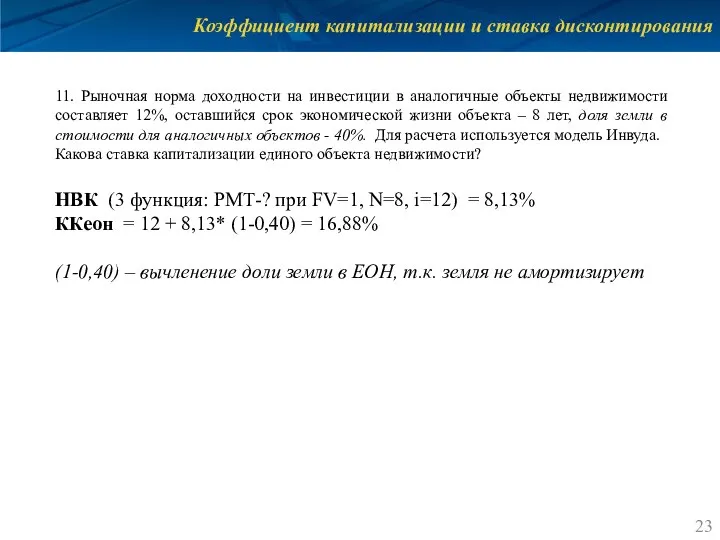

- 22. Коэффициент капитализации и ставка дисконтирования 11. Рыночная норма доходности на инвестиции в аналогичные объекты недвижимости составляет

- 23. Коэффициент капитализации и ставка дисконтирования 11. Рыночная норма доходности на инвестиции в аналогичные объекты недвижимости составляет

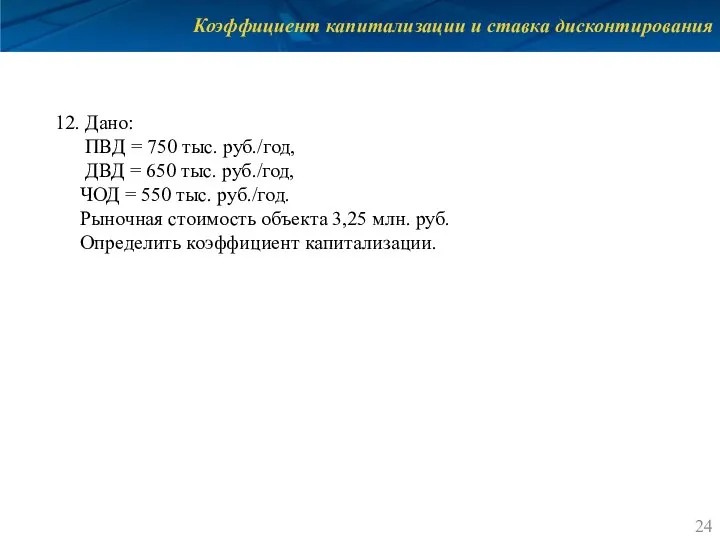

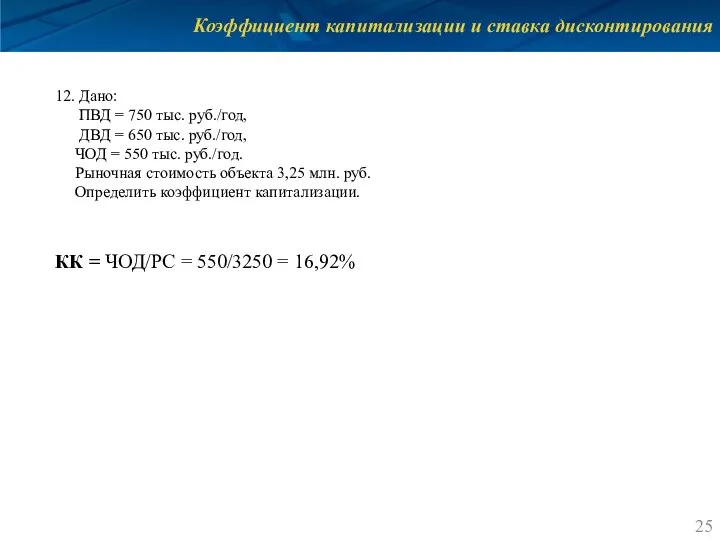

- 24. Коэффициент капитализации и ставка дисконтирования 12. Дано: ПВД = 750 тыс. руб./год, ДВД = 650 тыс.

- 25. Коэффициент капитализации и ставка дисконтирования 12. Дано: ПВД = 750 тыс. руб./год, ДВД = 650 тыс.

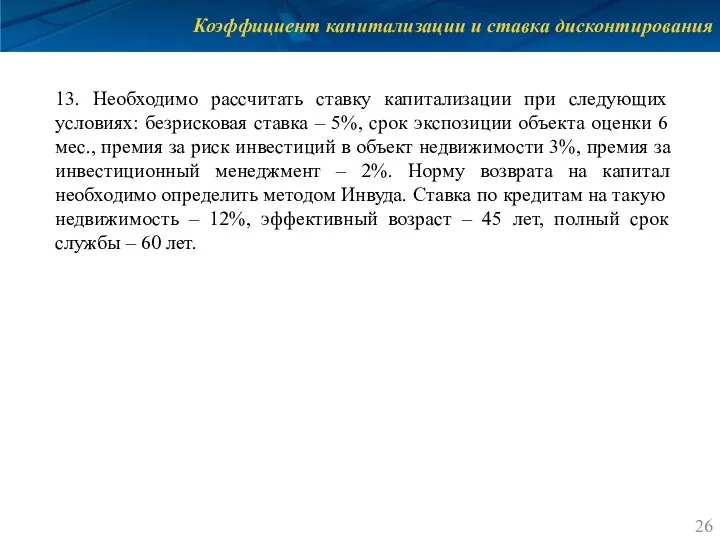

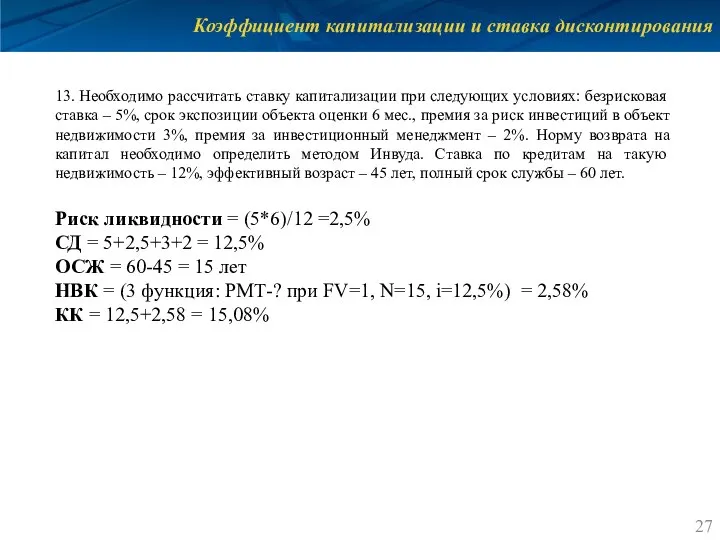

- 26. Коэффициент капитализации и ставка дисконтирования 13. Необходимо рассчитать ставку капитализации при следующих условиях: безрисковая ставка –

- 27. Коэффициент капитализации и ставка дисконтирования 13. Необходимо рассчитать ставку капитализации при следующих условиях: безрисковая ставка –

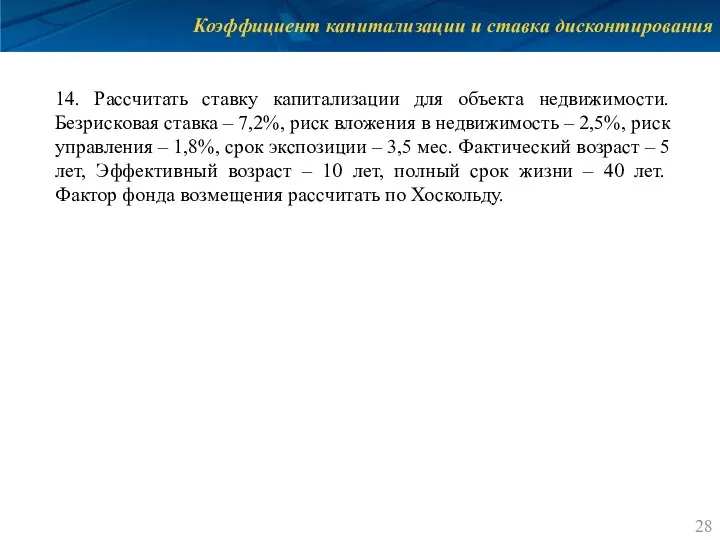

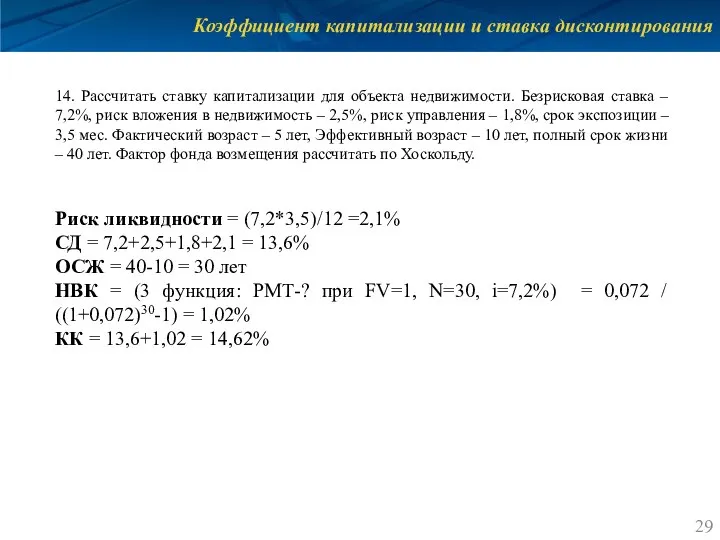

- 28. Коэффициент капитализации и ставка дисконтирования 14. Рассчитать ставку капитализации для объекта недвижимости. Безрисковая ставка – 7,2%,

- 29. Коэффициент капитализации и ставка дисконтирования 14. Рассчитать ставку капитализации для объекта недвижимости. Безрисковая ставка – 7,2%,

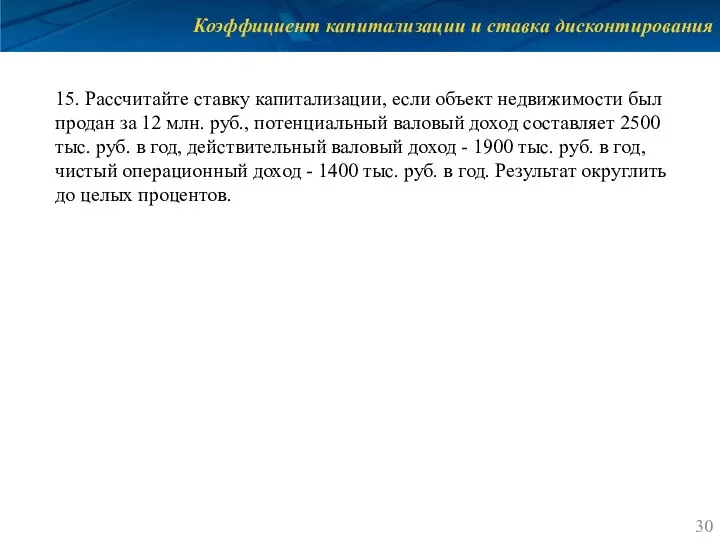

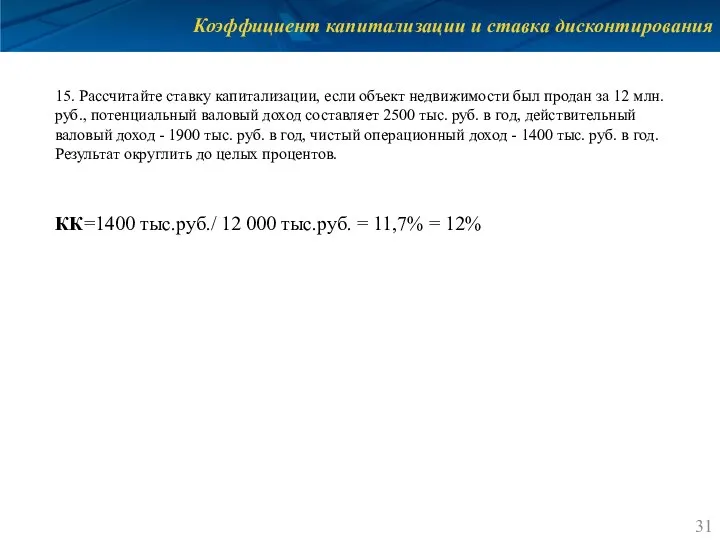

- 30. Коэффициент капитализации и ставка дисконтирования 15. Рассчитайте ставку капитализации, если объект недвижимости был продан за 12

- 31. Коэффициент капитализации и ставка дисконтирования 15. Рассчитайте ставку капитализации, если объект недвижимости был продан за 12

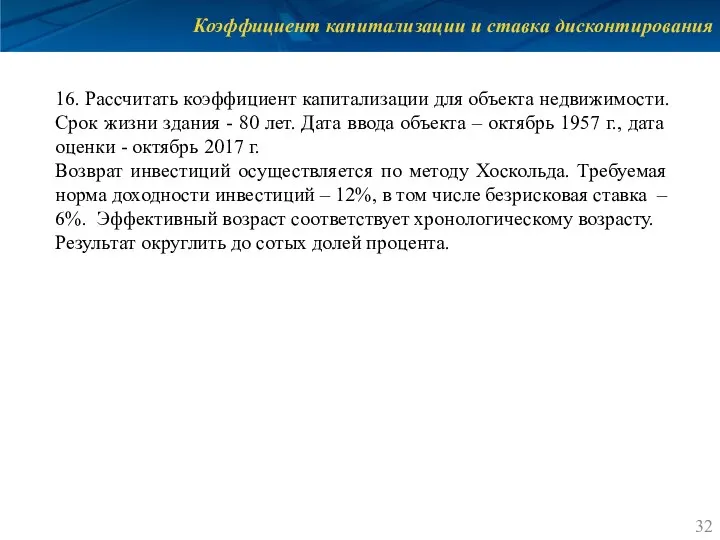

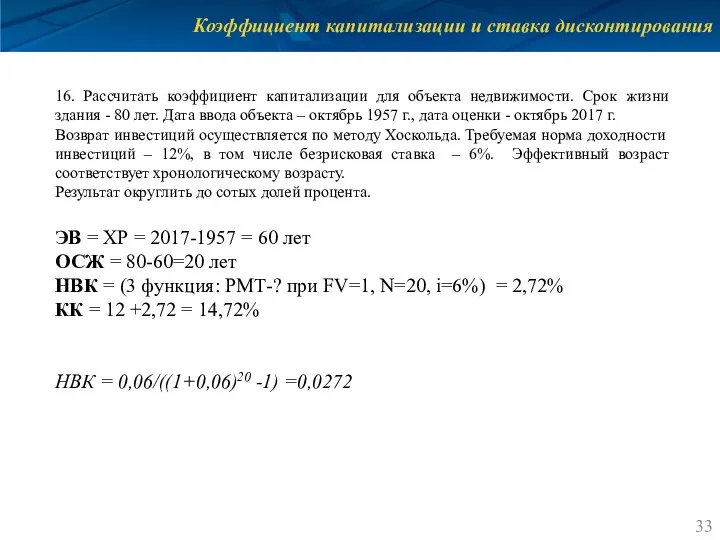

- 32. Коэффициент капитализации и ставка дисконтирования 16. Рассчитать коэффициент капитализации для объекта недвижимости. Срок жизни здания -

- 33. Коэффициент капитализации и ставка дисконтирования 16. Рассчитать коэффициент капитализации для объекта недвижимости. Срок жизни здания -

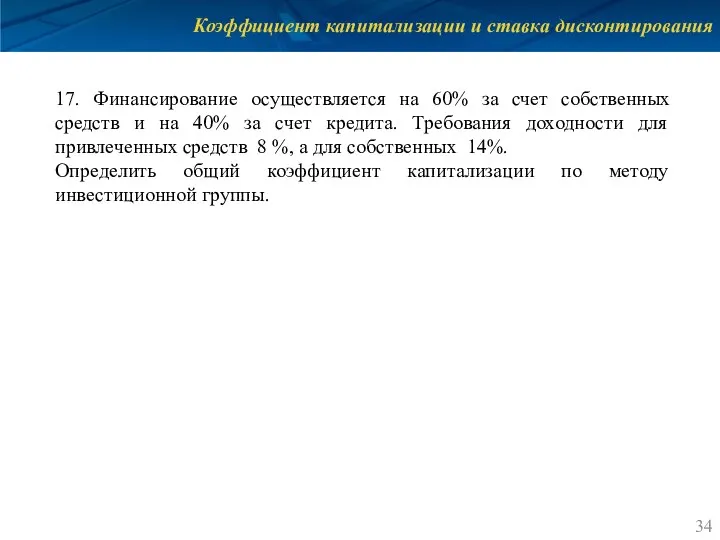

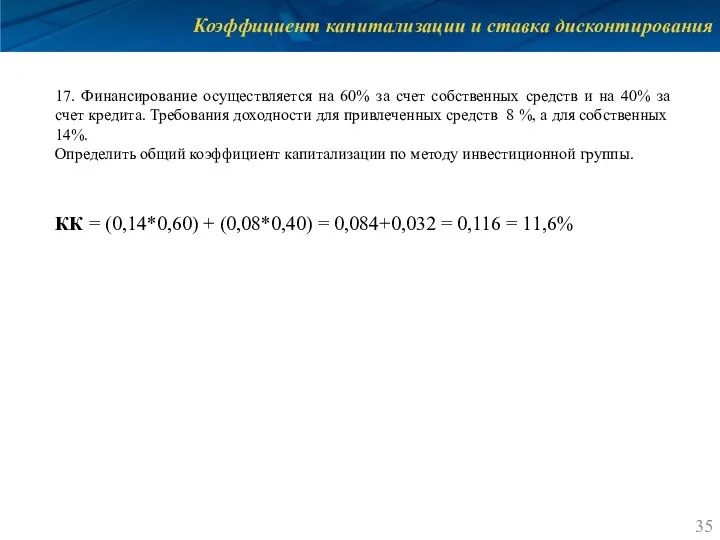

- 34. Коэффициент капитализации и ставка дисконтирования 17. Финансирование осуществляется на 60% за счет собственных средств и на

- 35. Коэффициент капитализации и ставка дисконтирования 17. Финансирование осуществляется на 60% за счет собственных средств и на

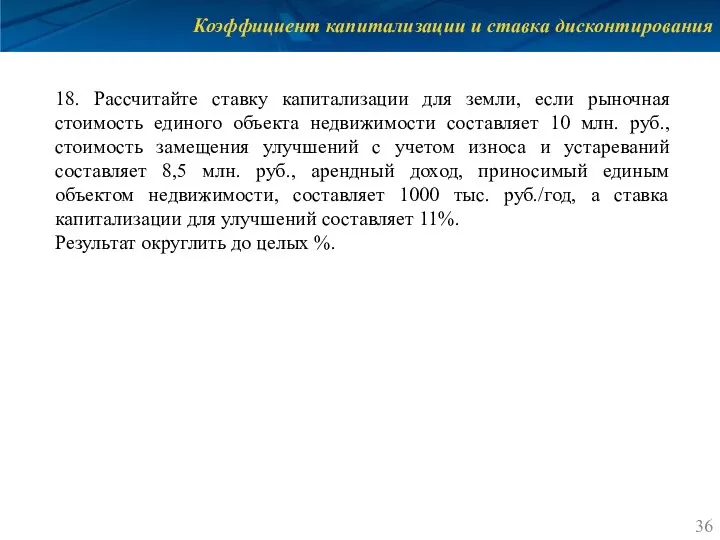

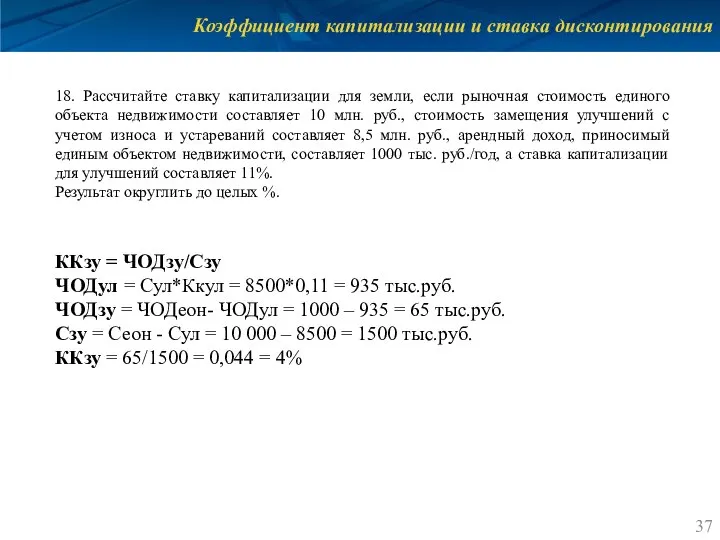

- 36. Коэффициент капитализации и ставка дисконтирования 18. Рассчитайте ставку капитализации для земли, если рыночная стоимость единого объекта

- 37. Коэффициент капитализации и ставка дисконтирования 18. Рассчитайте ставку капитализации для земли, если рыночная стоимость единого объекта

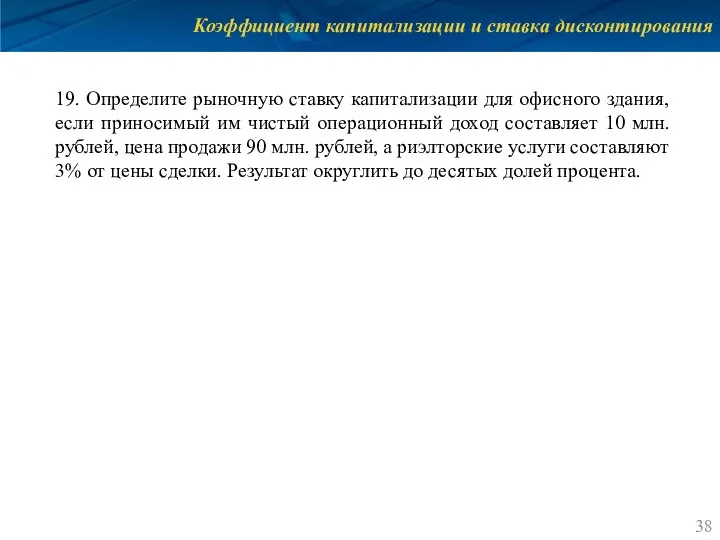

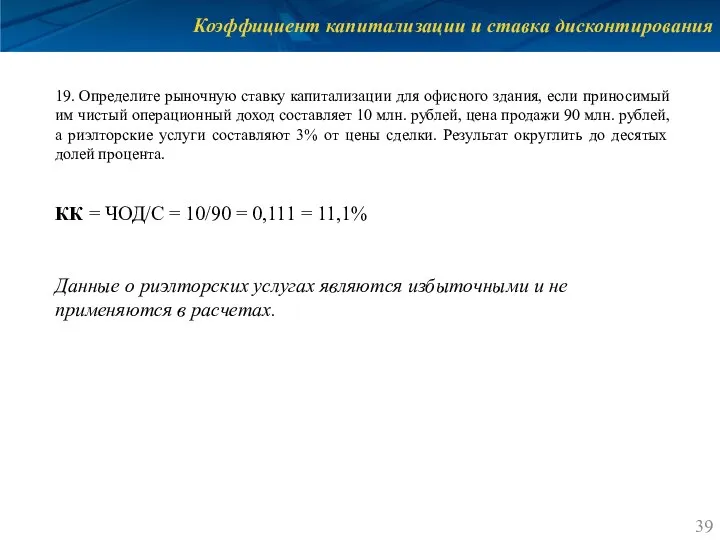

- 38. Коэффициент капитализации и ставка дисконтирования 19. Определите рыночную ставку капитализации для офисного здания, если приносимый им

- 39. Коэффициент капитализации и ставка дисконтирования 19. Определите рыночную ставку капитализации для офисного здания, если приносимый им

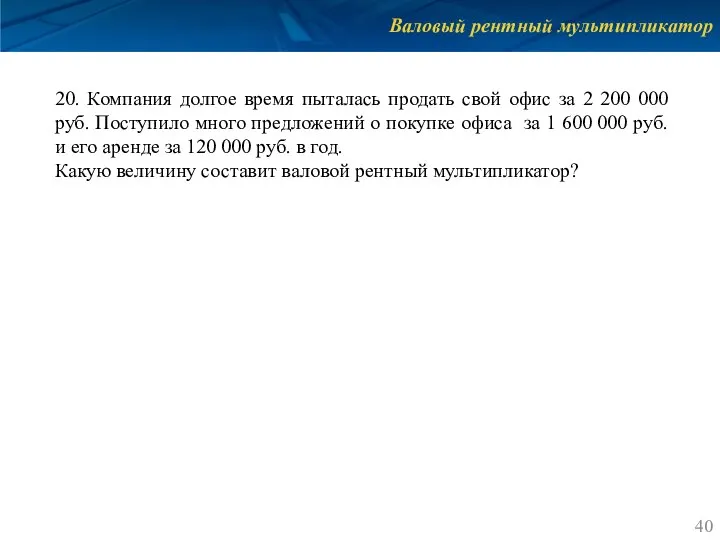

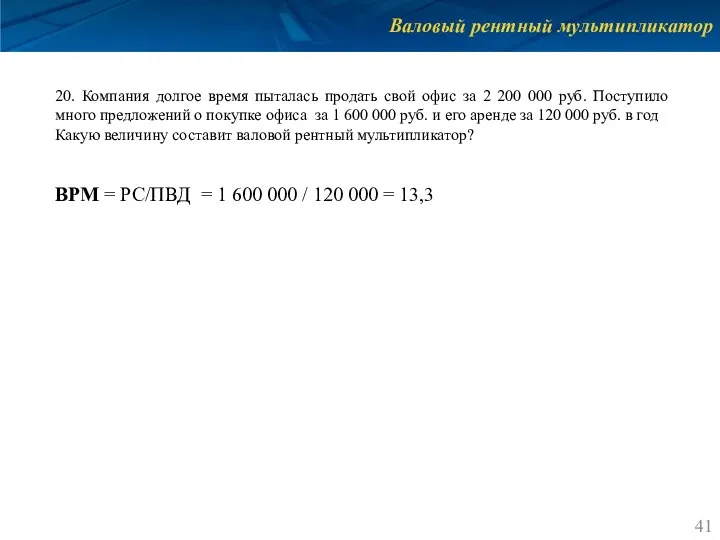

- 40. Валовый рентный мультипликатор 20. Компания долгое время пыталась продать свой офис за 2 200 000 руб.

- 41. Валовый рентный мультипликатор 20. Компания долгое время пыталась продать свой офис за 2 200 000 руб.

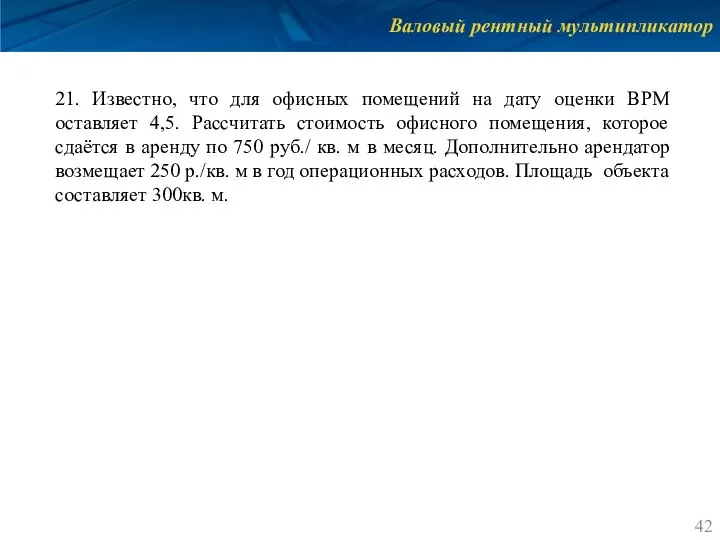

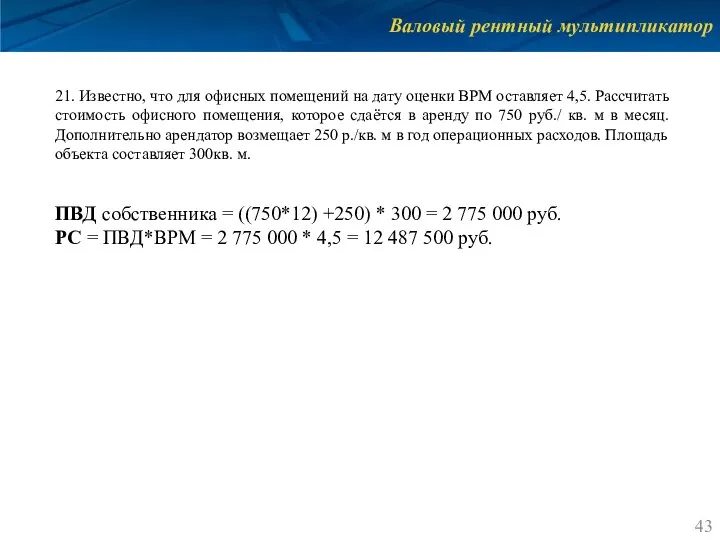

- 42. Валовый рентный мультипликатор 21. Известно, что для офисных помещений на дату оценки ВРМ оставляет 4,5. Рассчитать

- 43. Валовый рентный мультипликатор 21. Известно, что для офисных помещений на дату оценки ВРМ оставляет 4,5. Рассчитать

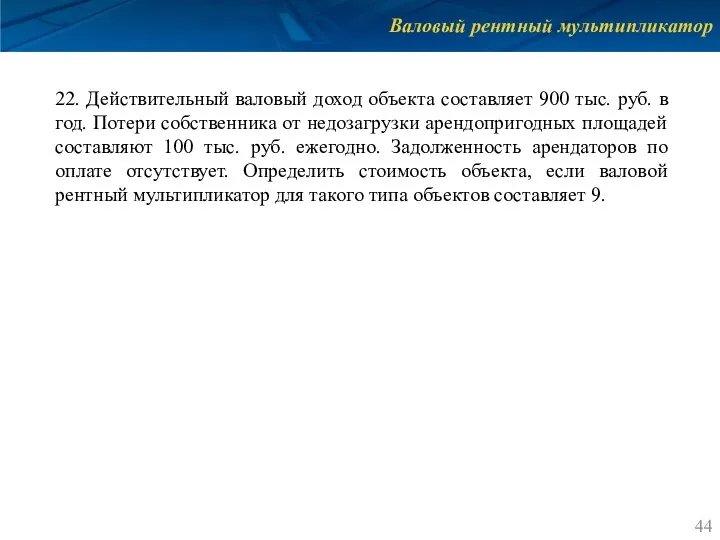

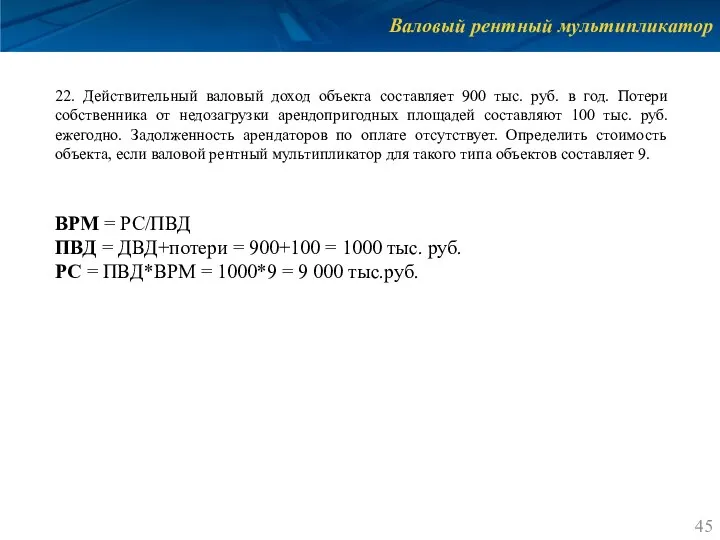

- 44. Валовый рентный мультипликатор 22. Действительный валовый доход объекта составляет 900 тыс. руб. в год. Потери собственника

- 45. Валовый рентный мультипликатор 22. Действительный валовый доход объекта составляет 900 тыс. руб. в год. Потери собственника

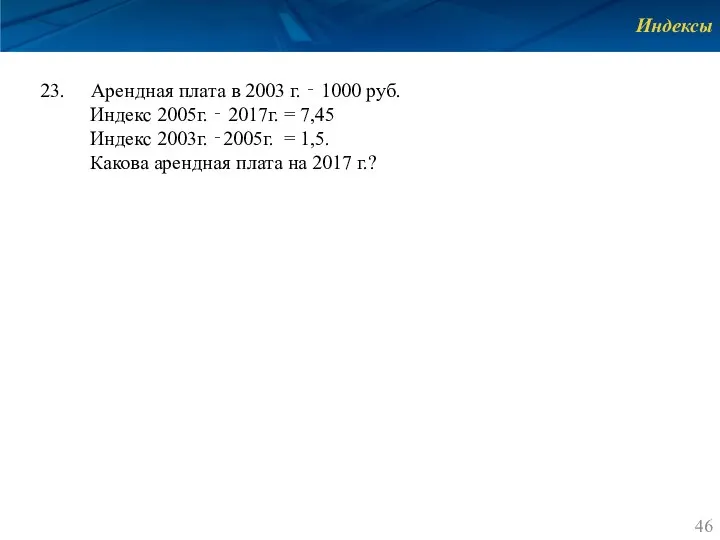

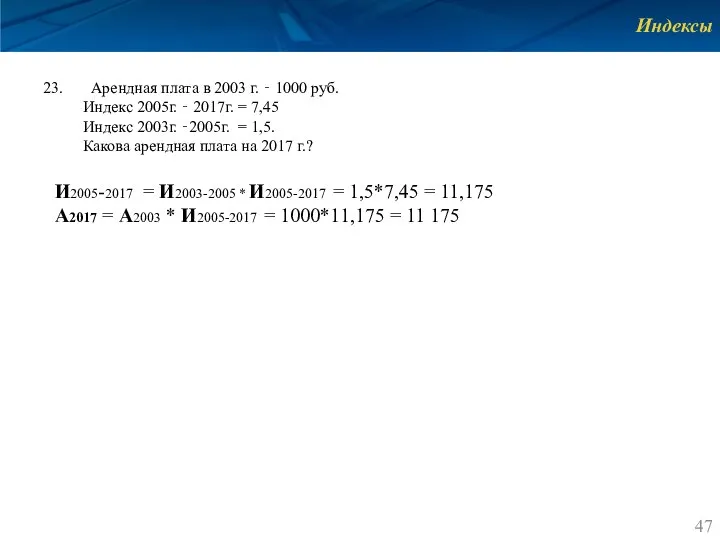

- 46. Индексы Арендная плата в 2003 г. ‐ 1000 руб. Индекс 2005г. ‐ 2017г. = 7,45 Индекс

- 47. Индексы Арендная плата в 2003 г. ‐ 1000 руб. Индекс 2005г. ‐ 2017г. = 7,45 Индекс

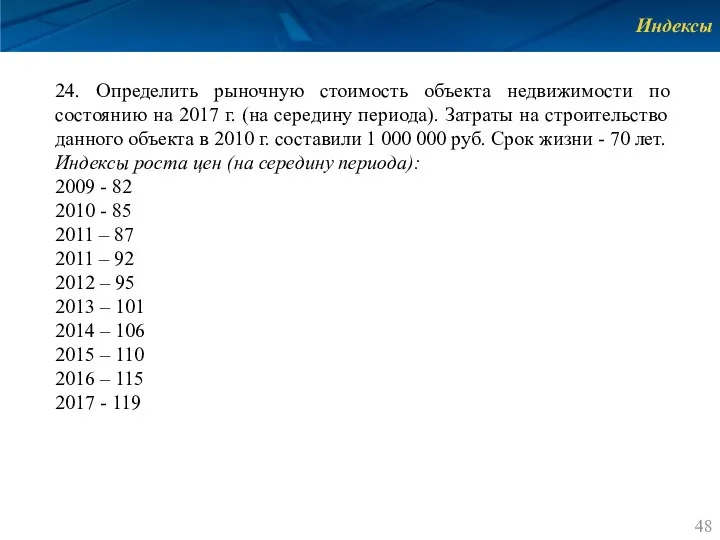

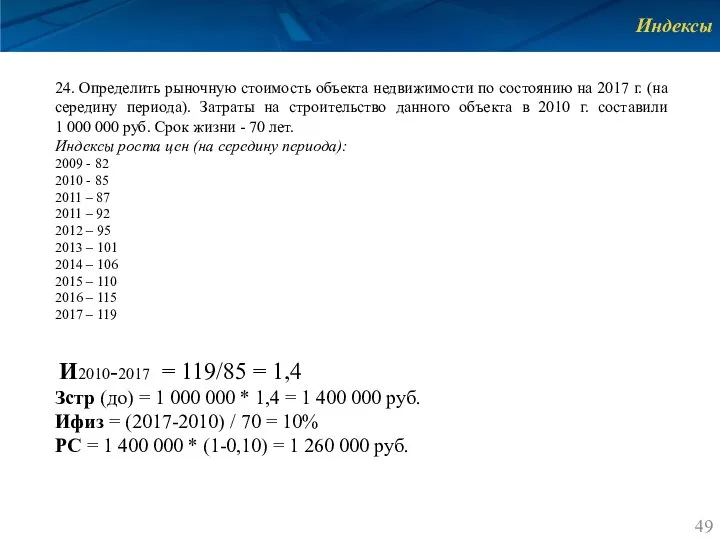

- 48. Индексы 24. Определить рыночную стоимость объекта недвижимости по состоянию на 2017 г. (на середину периода). Затраты

- 49. Индексы 24. Определить рыночную стоимость объекта недвижимости по состоянию на 2017 г. (на середину периода). Затраты

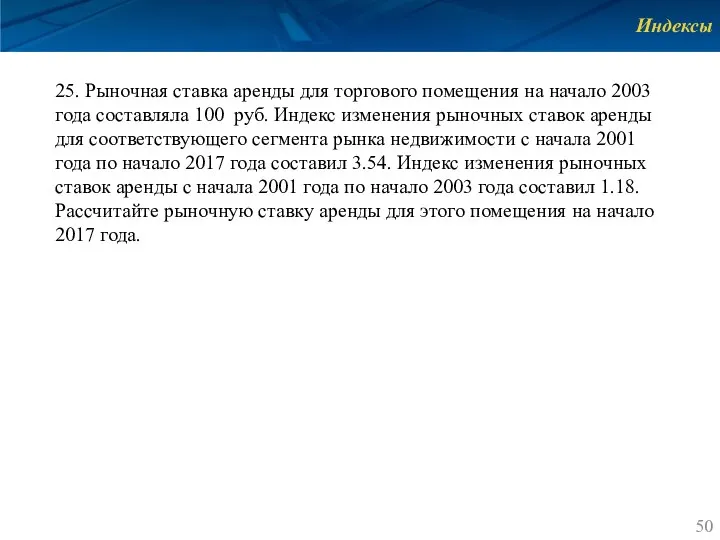

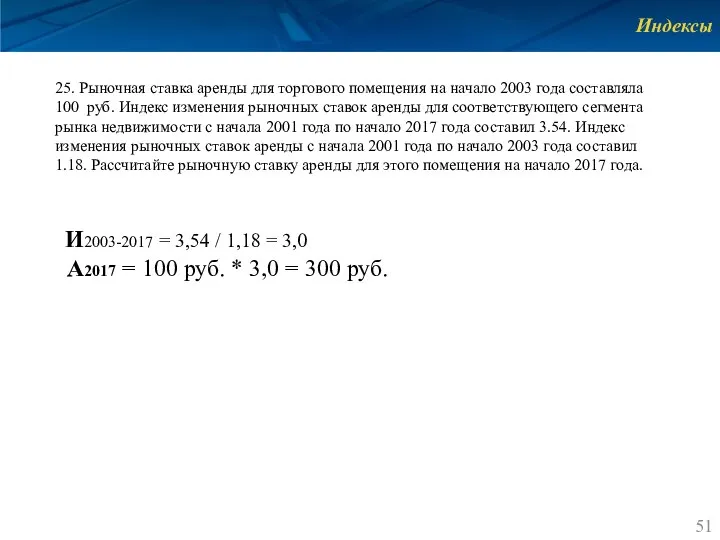

- 50. Индексы 25. Рыночная ставка аренды для торгового помещения на начало 2003 года составляла 100 руб. Индекс

- 51. Индексы 25. Рыночная ставка аренды для торгового помещения на начало 2003 года составляла 100 руб. Индекс

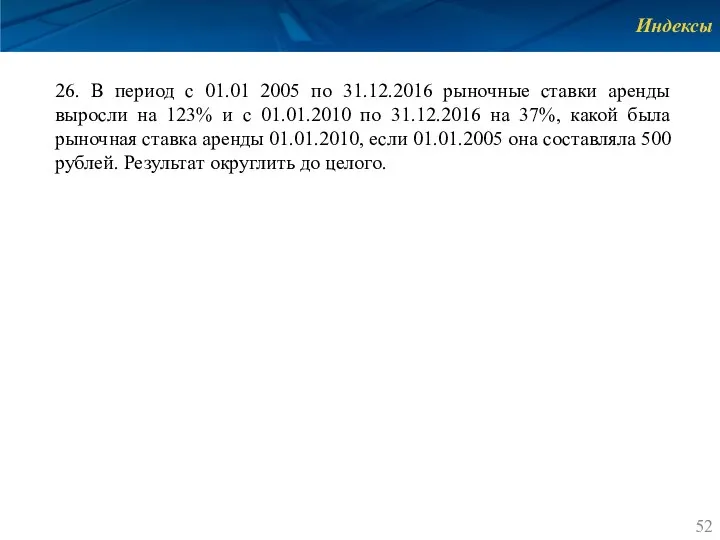

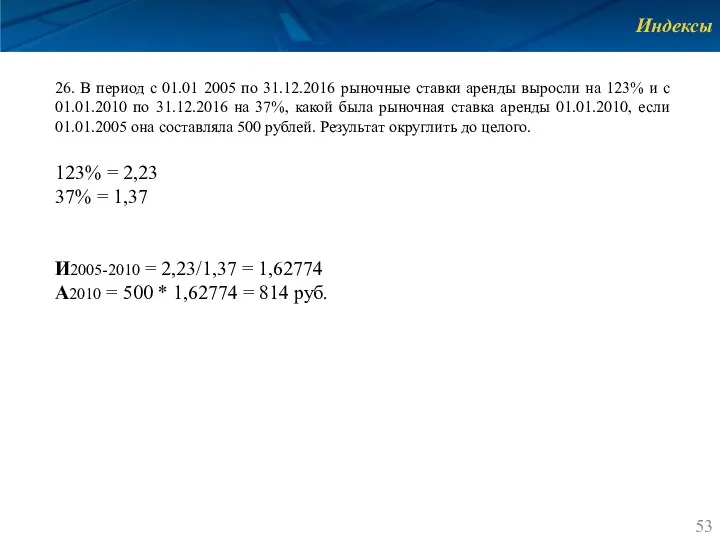

- 52. Индексы 26. В период с 01.01 2005 по 31.12.2016 рыночные ставки аренды выросли на 123% и

- 53. Индексы 26. В период с 01.01 2005 по 31.12.2016 рыночные ставки аренды выросли на 123% и

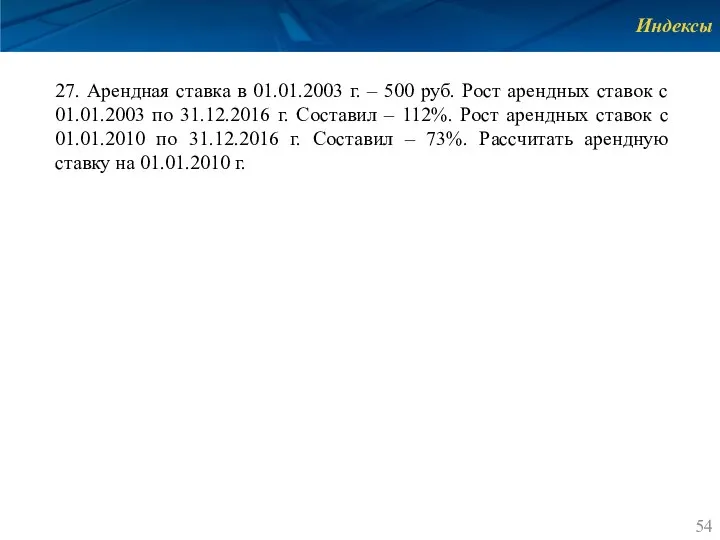

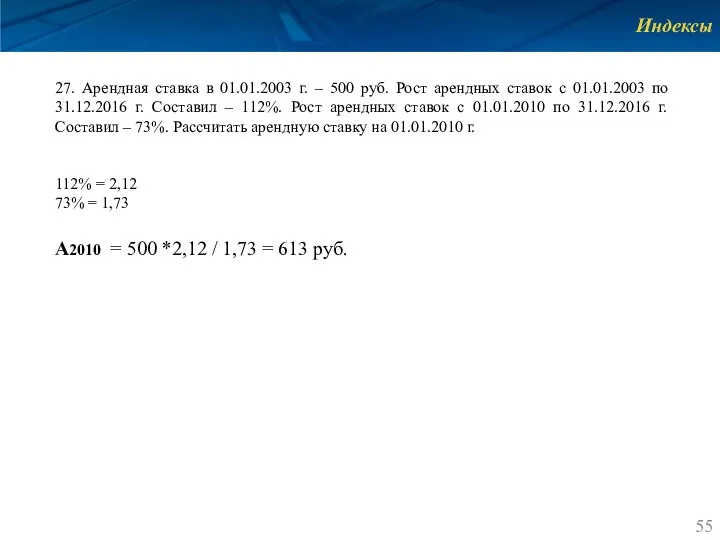

- 54. Индексы 27. Арендная ставка в 01.01.2003 г. – 500 руб. Рост арендных ставок с 01.01.2003 по

- 55. Индексы 27. Арендная ставка в 01.01.2003 г. – 500 руб. Рост арендных ставок с 01.01.2003 по

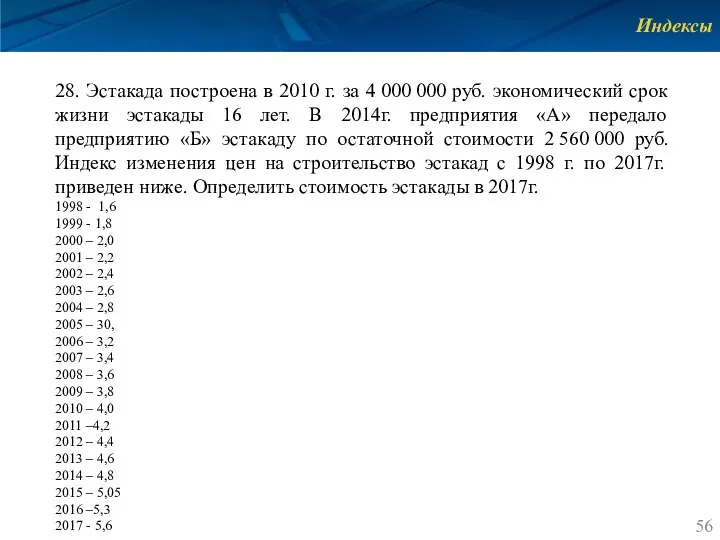

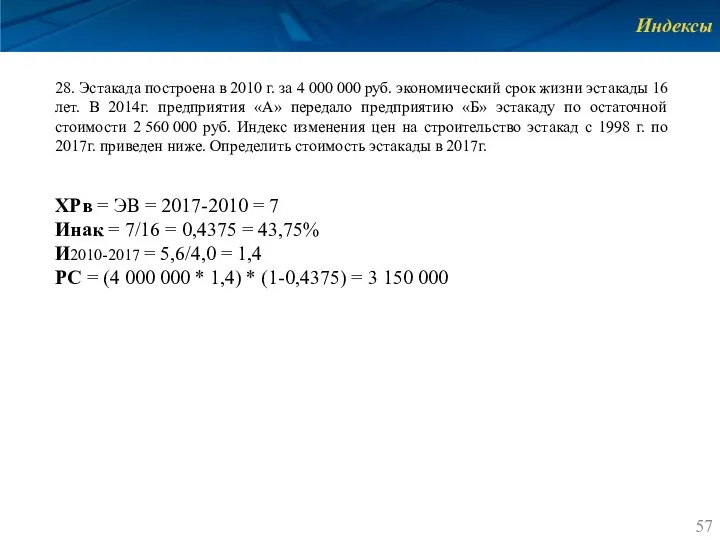

- 56. Индексы 28. Эстакада построена в 2010 г. за 4 000 000 руб. экономический срок жизни эстакады

- 57. Индексы 28. Эстакада построена в 2010 г. за 4 000 000 руб. экономический срок жизни эстакады

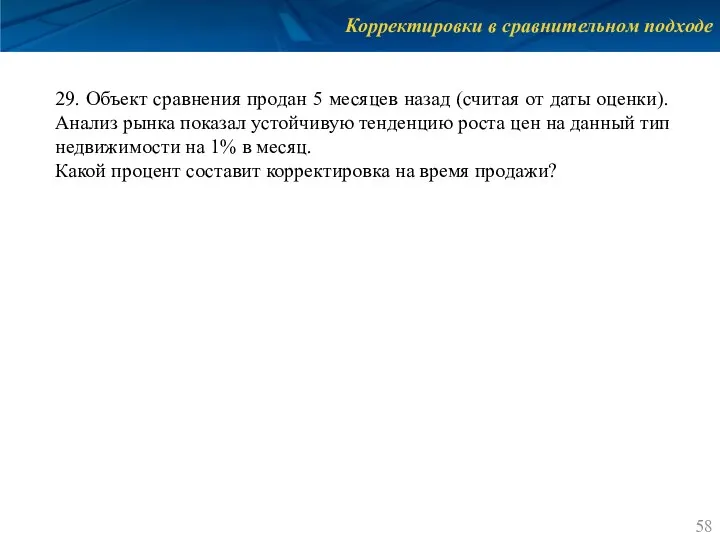

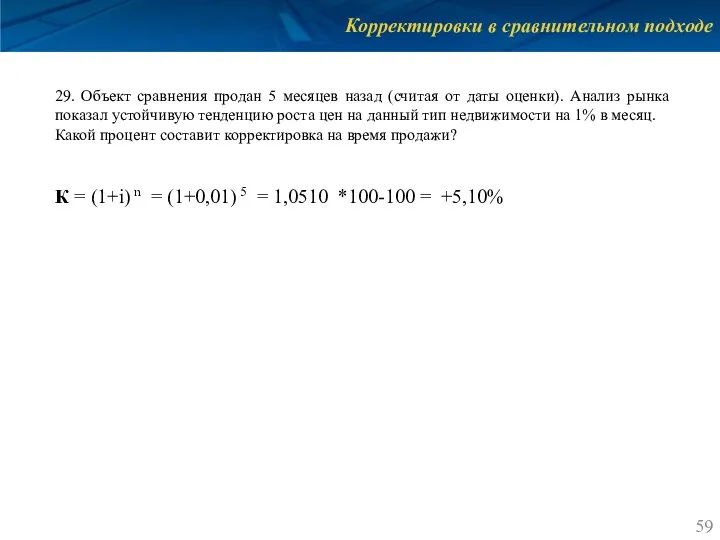

- 58. Корректировки в сравнительном подходе 29. Объект сравнения продан 5 месяцев назад (считая от даты оценки). Анализ

- 59. Корректировки в сравнительном подходе 29. Объект сравнения продан 5 месяцев назад (считая от даты оценки). Анализ

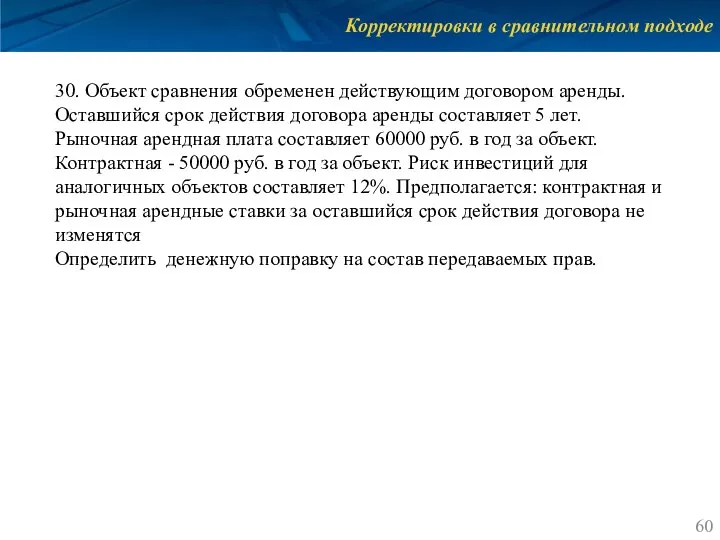

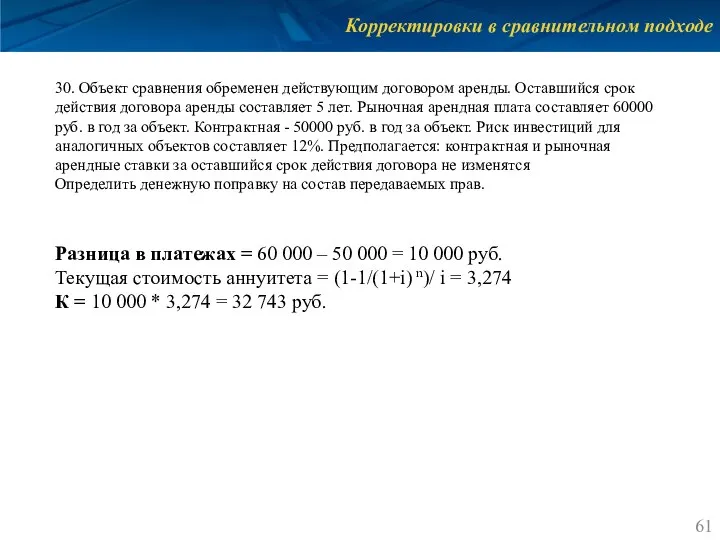

- 60. Корректировки в сравнительном подходе 30. Объект сравнения обременен действующим договором аренды. Оставшийся срок действия договора аренды

- 61. Корректировки в сравнительном подходе 30. Объект сравнения обременен действующим договором аренды. Оставшийся срок действия договора аренды

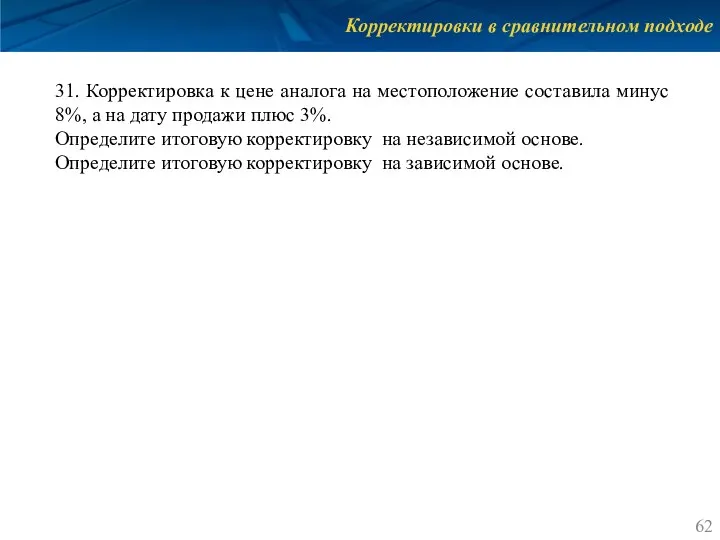

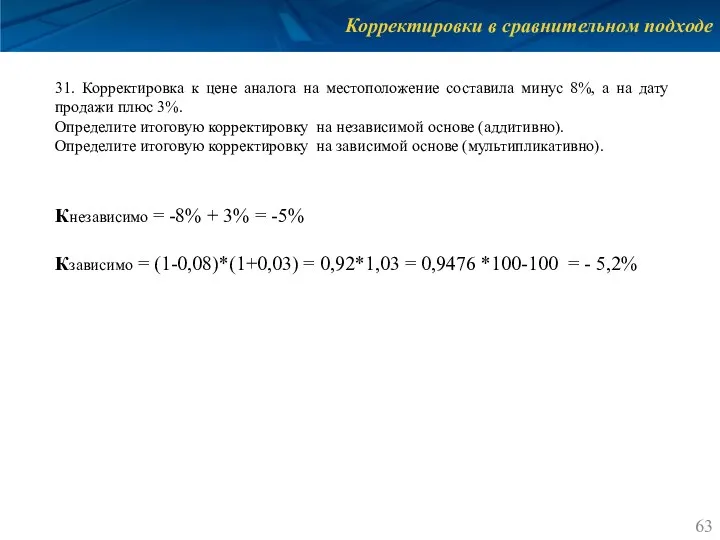

- 62. Корректировки в сравнительном подходе 31. Корректировка к цене аналога на местоположение составила минус 8%, а на

- 63. Корректировки в сравнительном подходе 31. Корректировка к цене аналога на местоположение составила минус 8%, а на

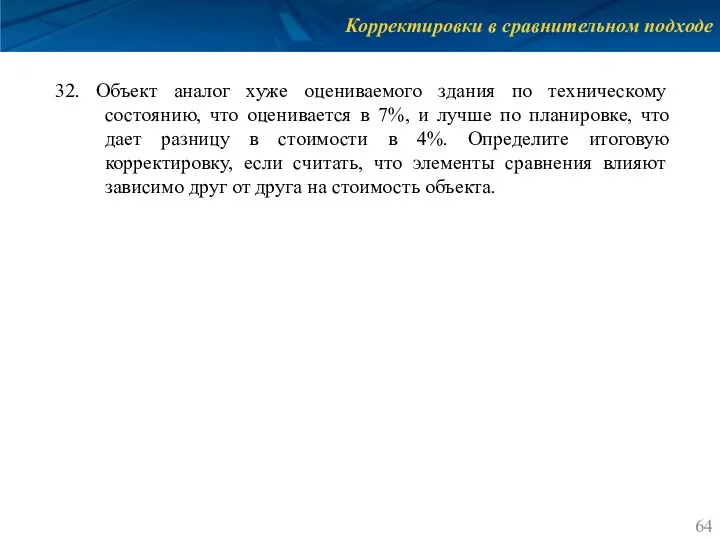

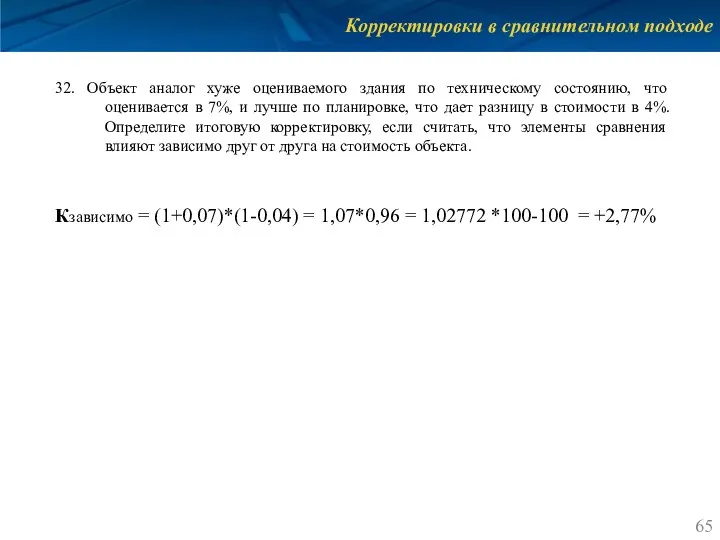

- 64. Корректировки в сравнительном подходе 32. Объект аналог хуже оцениваемого здания по техническому состоянию, что оценивается в

- 65. Корректировки в сравнительном подходе 32. Объект аналог хуже оцениваемого здания по техническому состоянию, что оценивается в

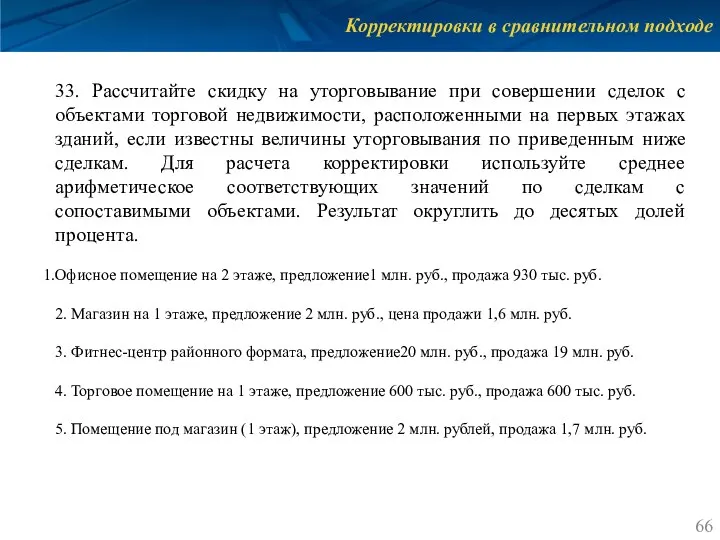

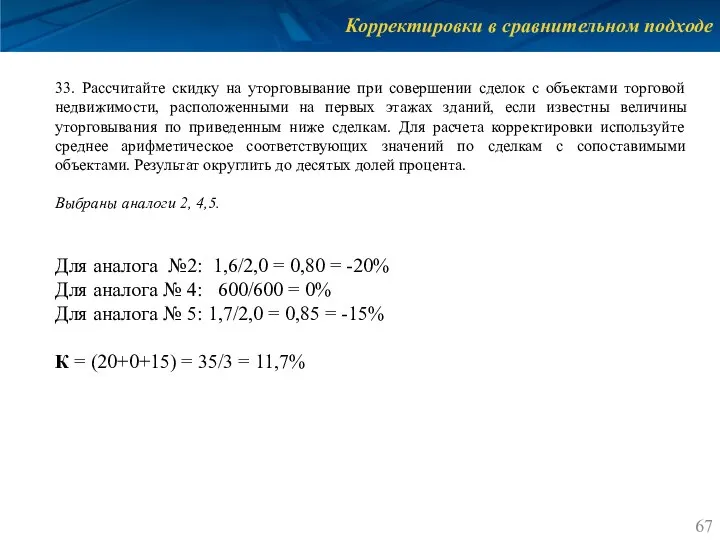

- 66. Корректировки в сравнительном подходе 33. Рассчитайте скидку на уторговывание при совершении сделок с объектами торговой недвижимости,

- 67. Корректировки в сравнительном подходе 33. Рассчитайте скидку на уторговывание при совершении сделок с объектами торговой недвижимости,

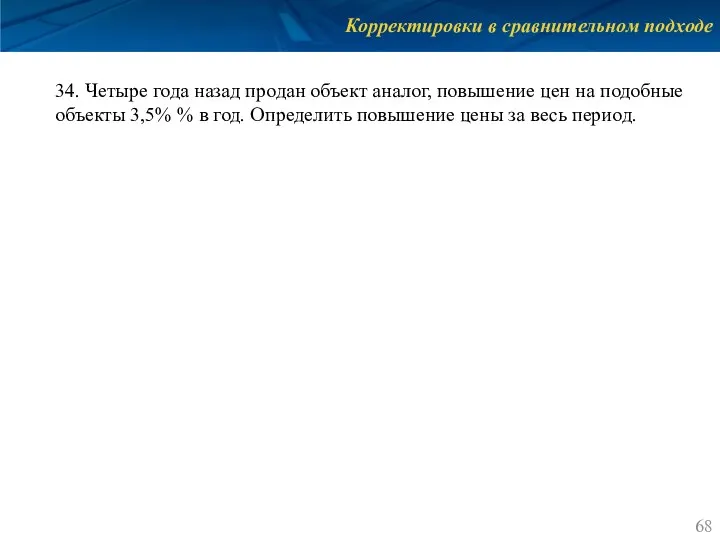

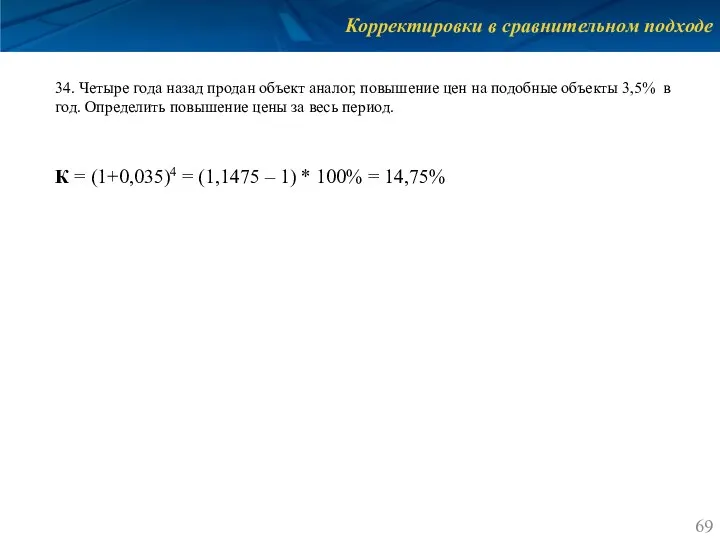

- 68. Корректировки в сравнительном подходе 34. Четыре года назад продан объект аналог, повышение цен на подобные объекты

- 69. Корректировки в сравнительном подходе 34. Четыре года назад продан объект аналог, повышение цен на подобные объекты

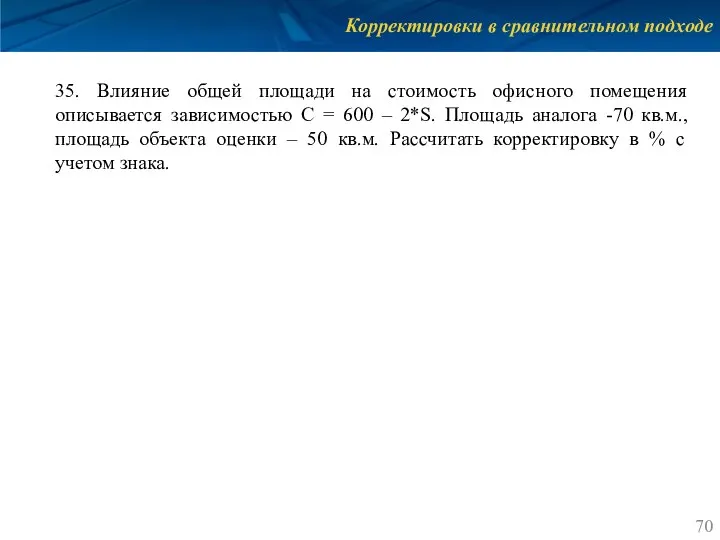

- 70. Корректировки в сравнительном подходе 35. Влияние общей площади на стоимость офисного помещения описывается зависимостью C =

- 71. Корректировки в сравнительном подходе 35. Влияние общей площади на стоимость офисного помещения описывается зависимостью C =

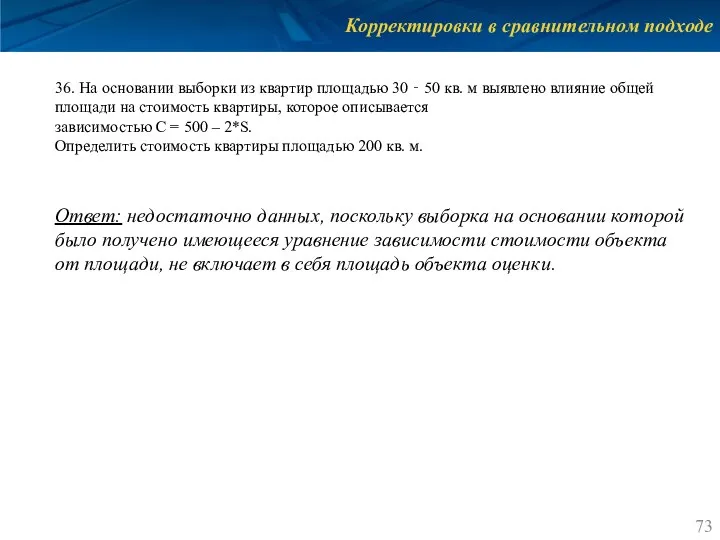

- 72. Корректировки в сравнительном подходе 36. На основании выборки из квартир площадью 30 ‐ 50 кв. м

- 73. Корректировки в сравнительном подходе 36. На основании выборки из квартир площадью 30 ‐ 50 кв. м

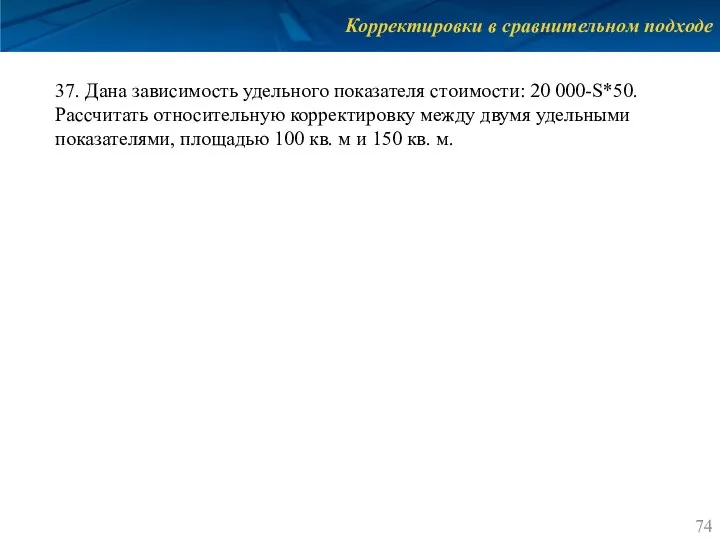

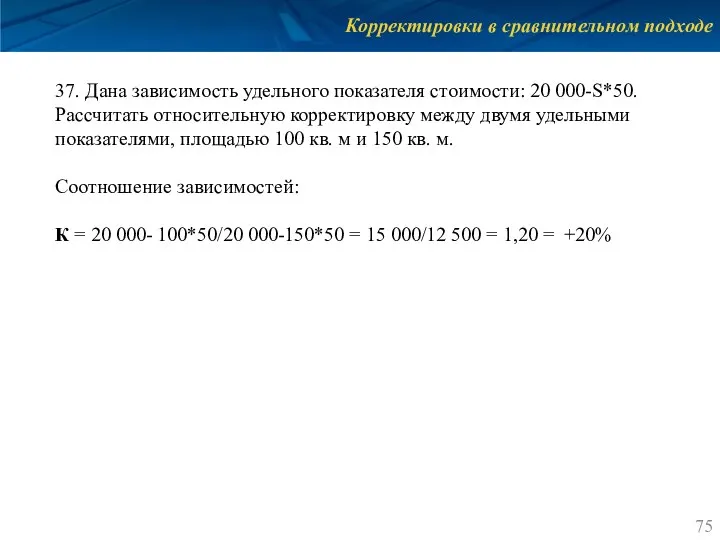

- 74. Корректировки в сравнительном подходе 37. Дана зависимость удельного показателя стоимости: 20 000-S*50. Рассчитать относительную корректировку между

- 75. Корректировки в сравнительном подходе 37. Дана зависимость удельного показателя стоимости: 20 000-S*50. Рассчитать относительную корректировку между

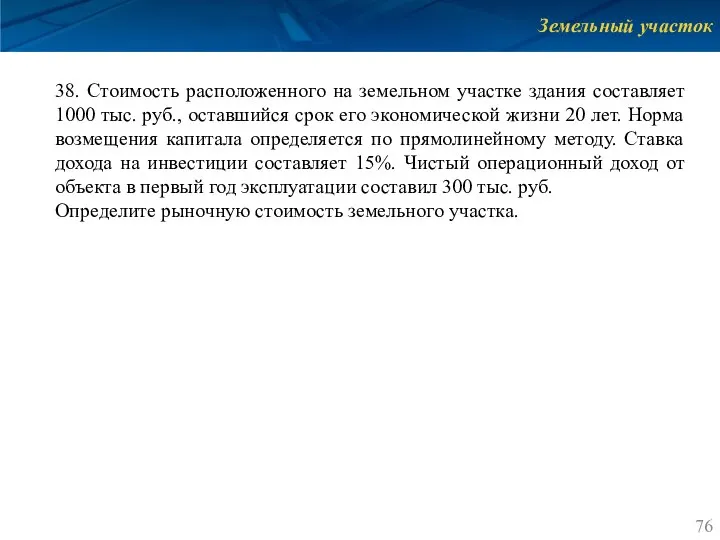

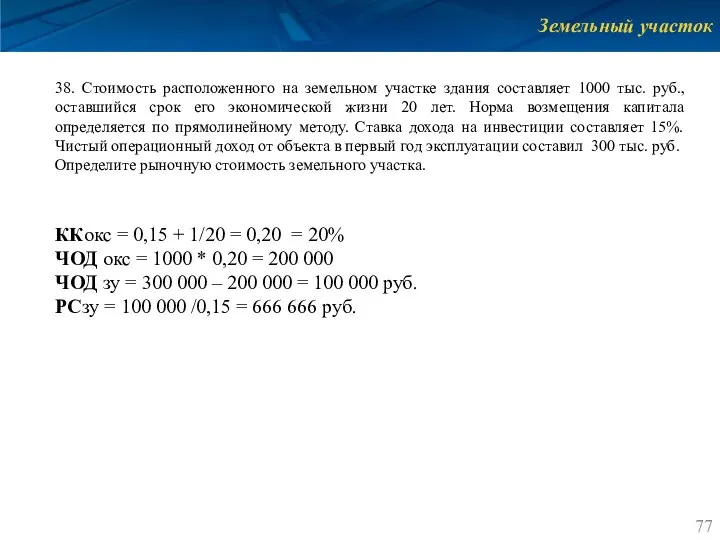

- 76. Земельный участок 38. Стоимость расположенного на земельном участке здания составляет 1000 тыс. руб., оставшийся срок его

- 77. Земельный участок 38. Стоимость расположенного на земельном участке здания составляет 1000 тыс. руб., оставшийся срок его

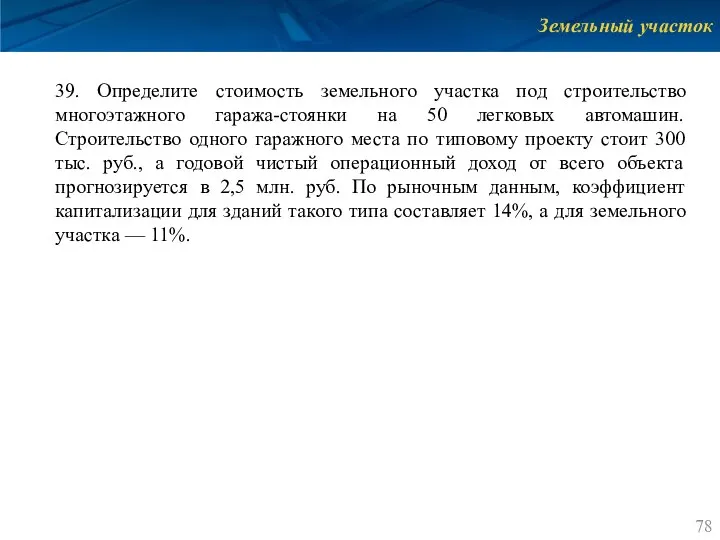

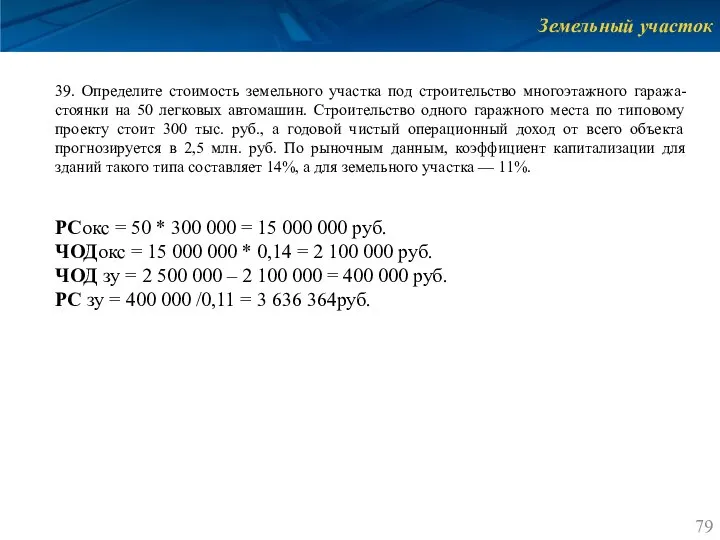

- 78. Земельный участок 39. Определите стоимость земельного участка под строительство многоэтажного гаража-стоянки на 50 легковых автомашин. Строительство

- 79. Земельный участок 39. Определите стоимость земельного участка под строительство многоэтажного гаража-стоянки на 50 легковых автомашин. Строительство

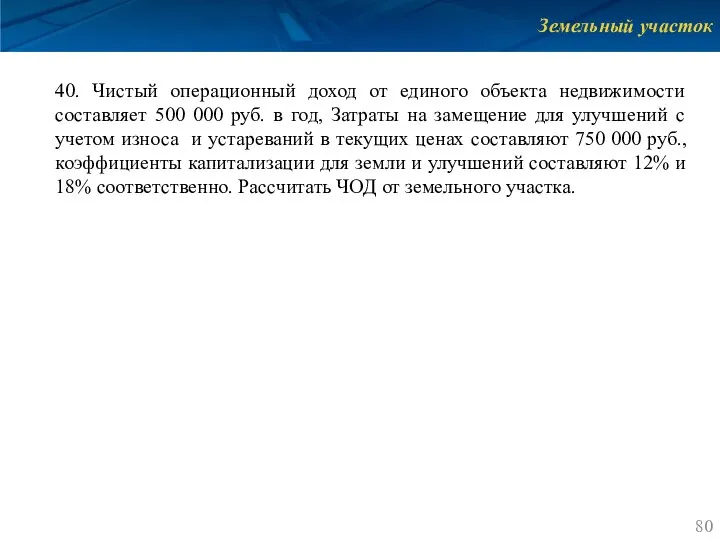

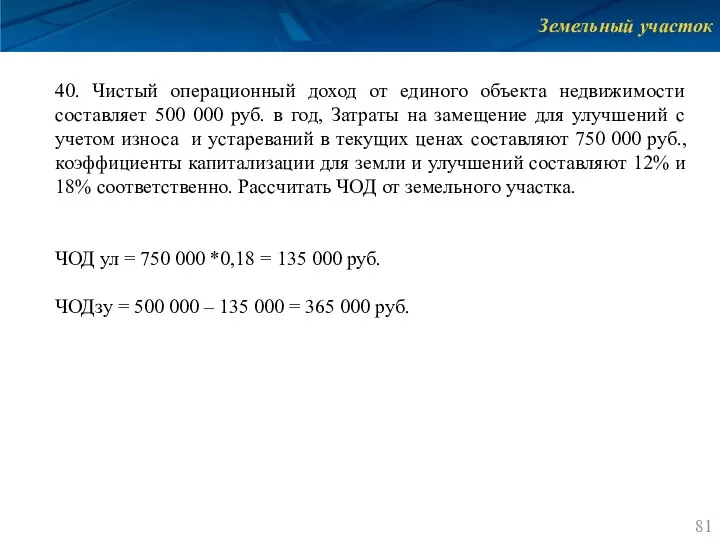

- 80. Земельный участок 40. Чистый операционный доход от единого объекта недвижимости составляет 500 000 руб. в год,

- 81. Земельный участок 40. Чистый операционный доход от единого объекта недвижимости составляет 500 000 руб. в год,

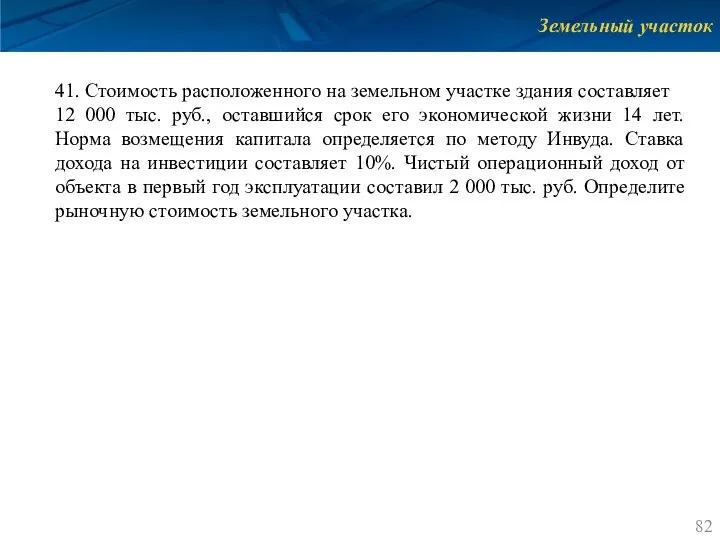

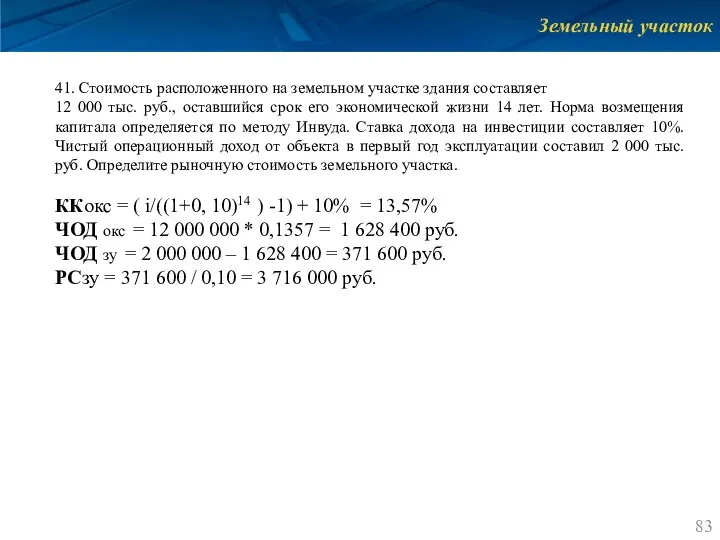

- 82. Земельный участок 41. Стоимость расположенного на земельном участке здания составляет 12 000 тыс. руб., оставшийся срок

- 83. Земельный участок 41. Стоимость расположенного на земельном участке здания составляет 12 000 тыс. руб., оставшийся срок

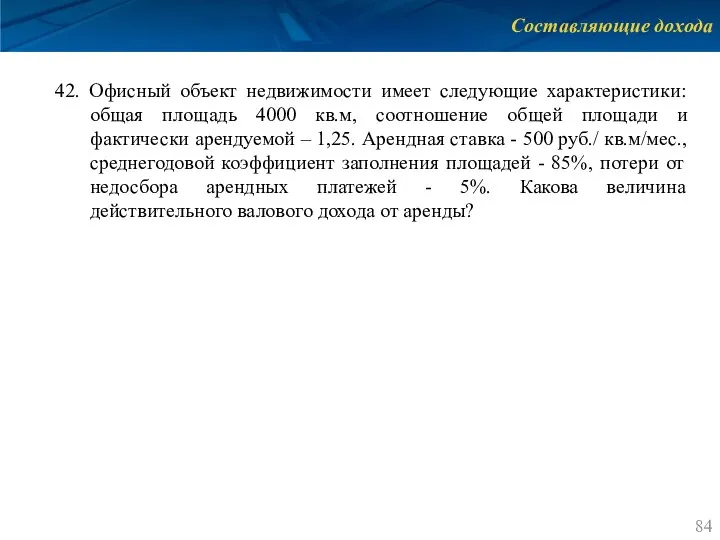

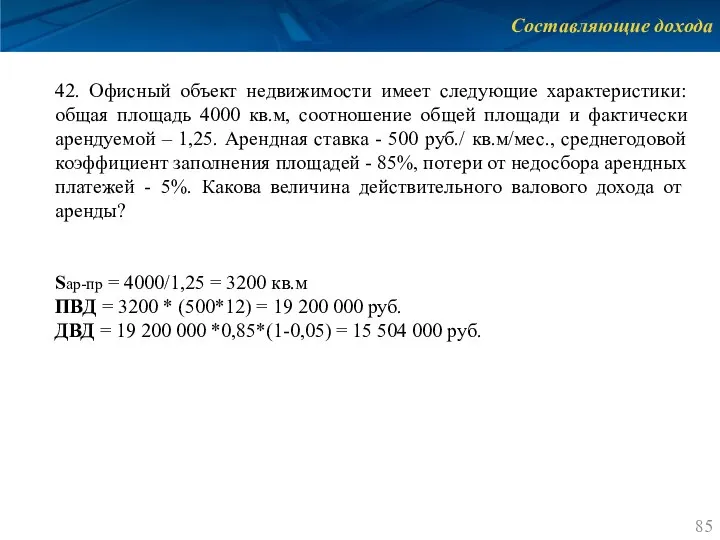

- 84. Составляющие дохода 42. Офисный объект недвижимости имеет следующие характеристики: общая площадь 4000 кв.м, соотношение общей площади

- 85. Составляющие дохода 42. Офисный объект недвижимости имеет следующие характеристики: общая площадь 4000 кв.м, соотношение общей площади

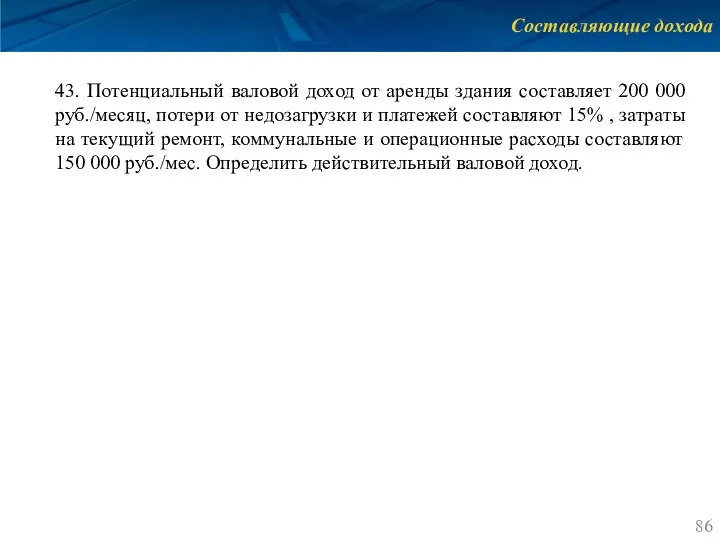

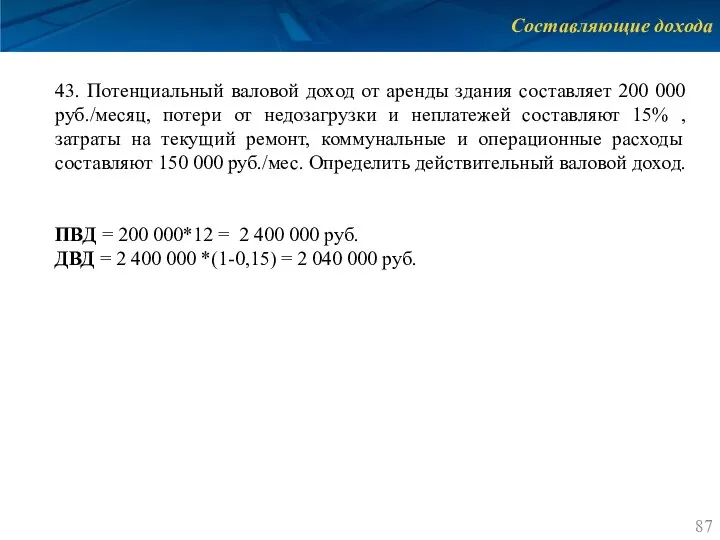

- 86. Составляющие дохода 43. Потенциальный валовой доход от аренды здания составляет 200 000 руб./месяц, потери от недозагрузки

- 87. Составляющие дохода 43. Потенциальный валовой доход от аренды здания составляет 200 000 руб./месяц, потери от недозагрузки

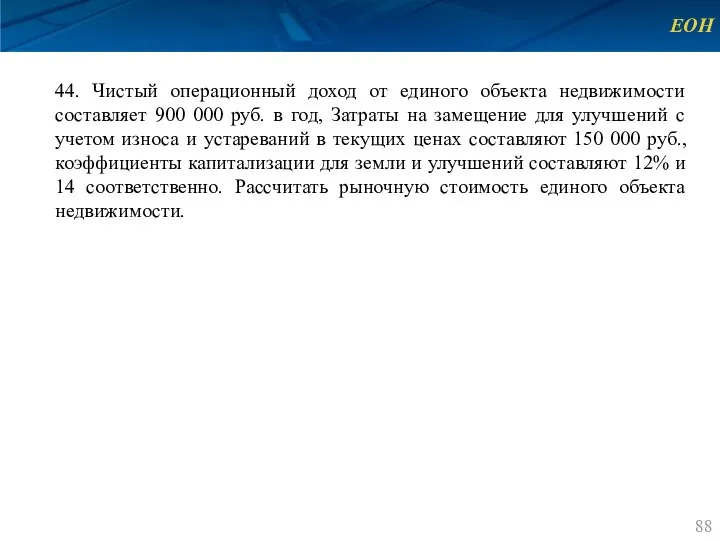

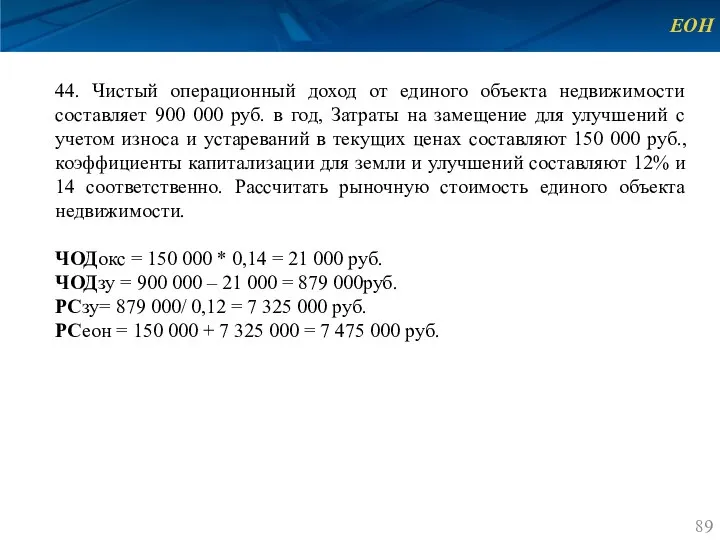

- 88. ЕОН 44. Чистый операционный доход от единого объекта недвижимости составляет 900 000 руб. в год, Затраты

- 89. ЕОН 44. Чистый операционный доход от единого объекта недвижимости составляет 900 000 руб. в год, Затраты

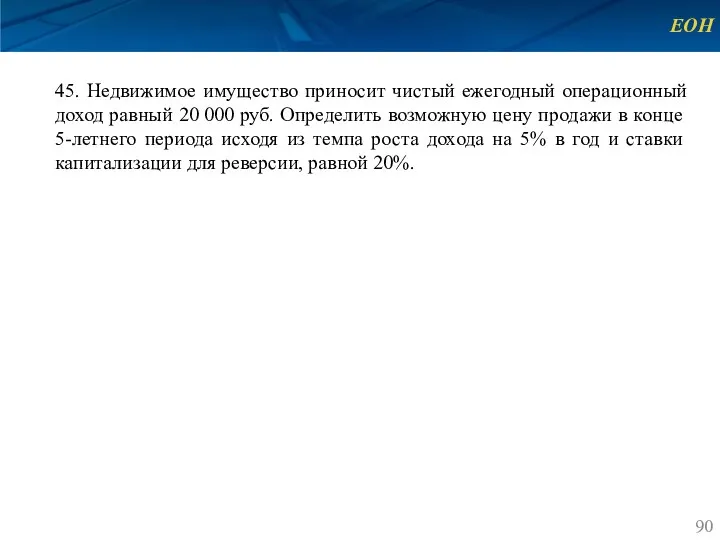

- 90. ЕОН 45. Недвижимое имущество приносит чистый ежегодный операционный доход равный 20 000 руб. Определить возможную цену

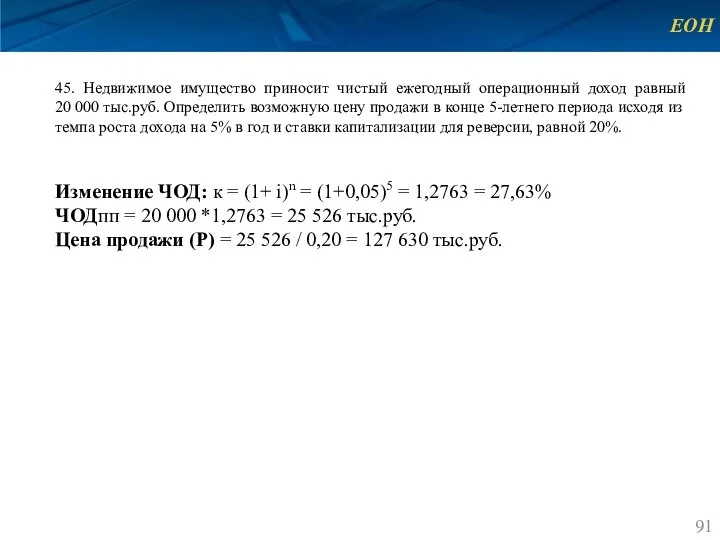

- 91. ЕОН 45. Недвижимое имущество приносит чистый ежегодный операционный доход равный 20 000 тыс.руб. Определить возможную цену

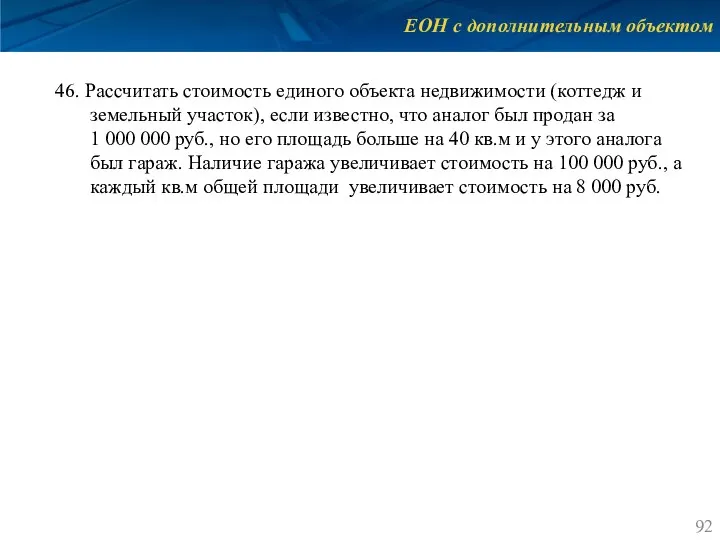

- 92. ЕОН с дополнительным объектом 46. Рассчитать стоимость единого объекта недвижимости (коттедж и земельный участок), если известно,

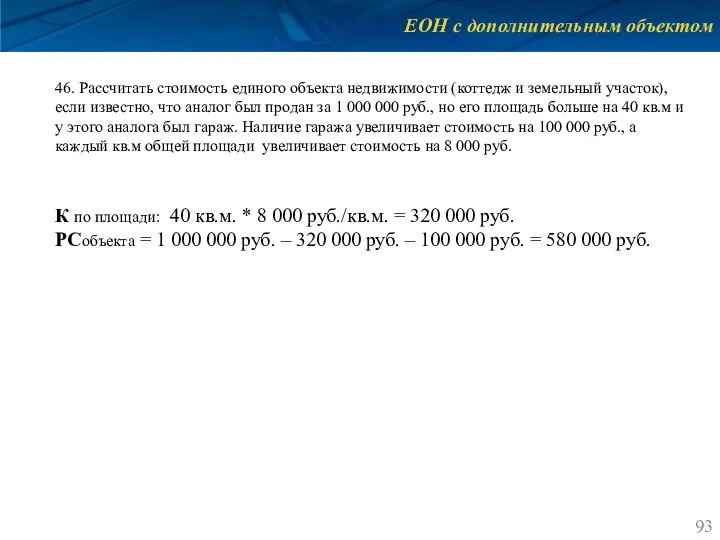

- 93. ЕОН с дополнительным объектом 46. Рассчитать стоимость единого объекта недвижимости (коттедж и земельный участок), если известно,

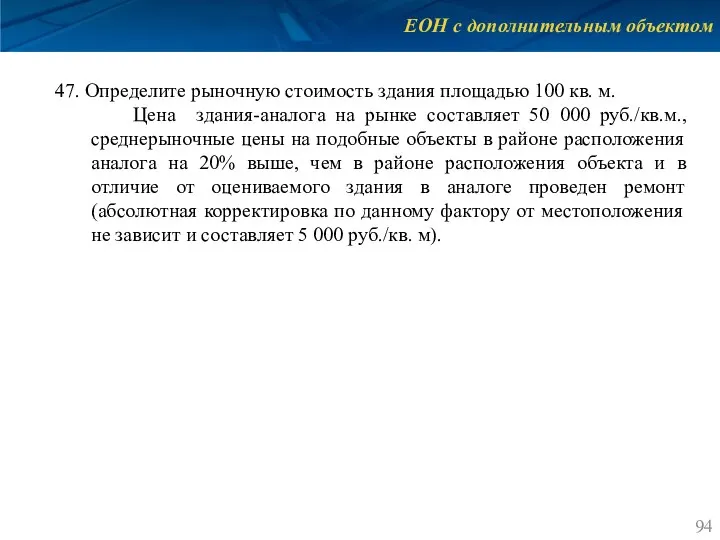

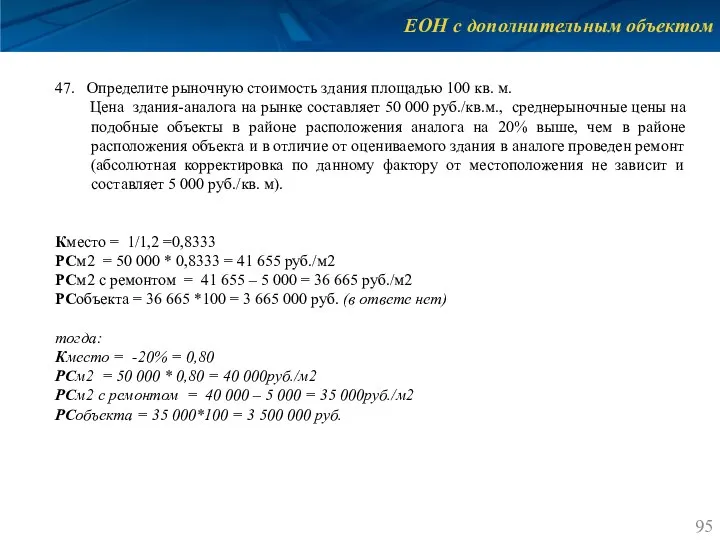

- 94. ЕОН с дополнительным объектом 47. Определите рыночную стоимость здания площадью 100 кв. м. Цена здания-аналога на

- 95. ЕОН с дополнительным объектом 47. Определите рыночную стоимость здания площадью 100 кв. м. Цена здания-аналога на

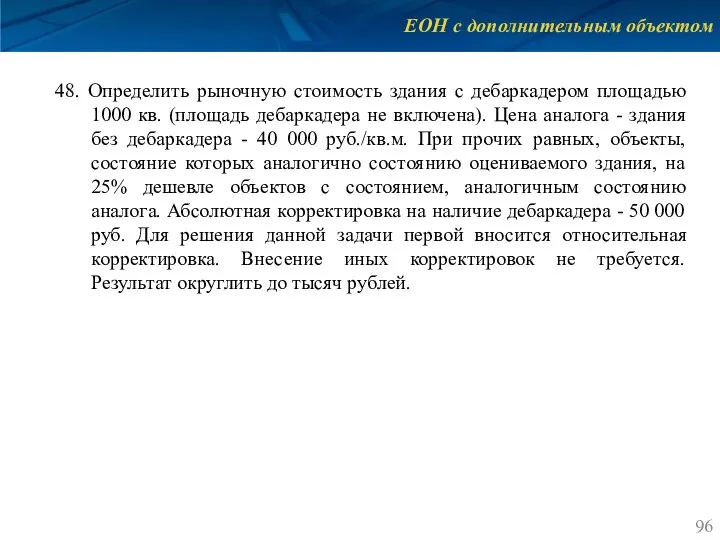

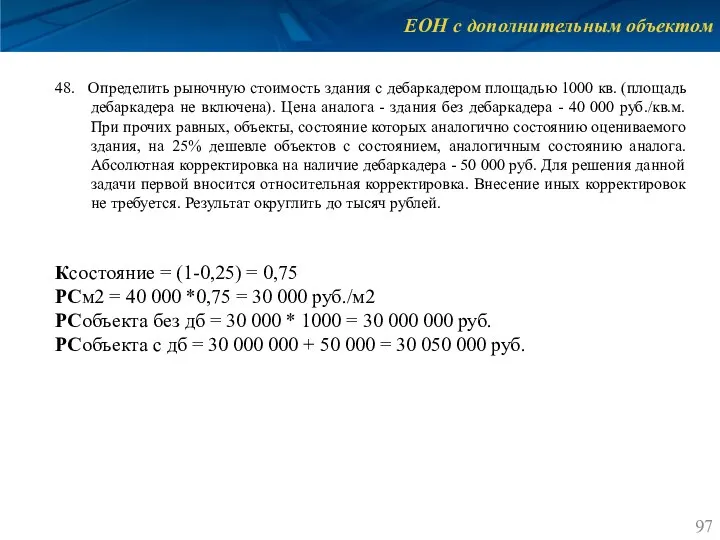

- 96. ЕОН с дополнительным объектом 48. Определить рыночную стоимость здания с дебаркадером площадью 1000 кв. (площадь дебаркадера

- 97. ЕОН с дополнительным объектом 48. Определить рыночную стоимость здания с дебаркадером площадью 1000 кв. (площадь дебаркадера

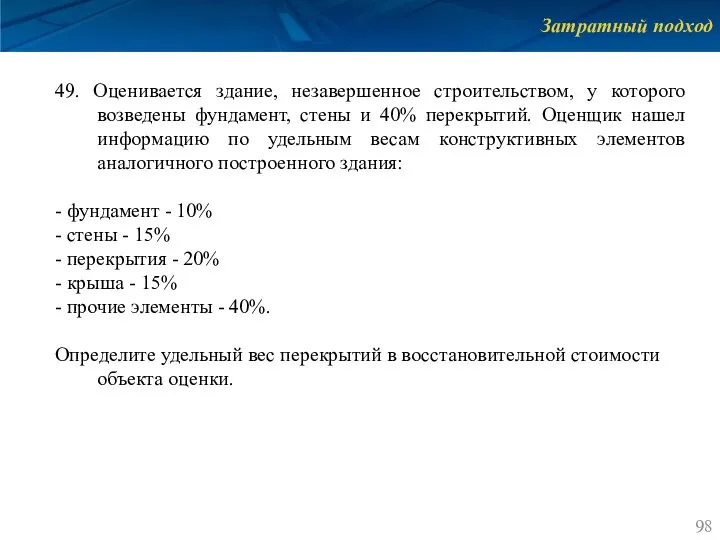

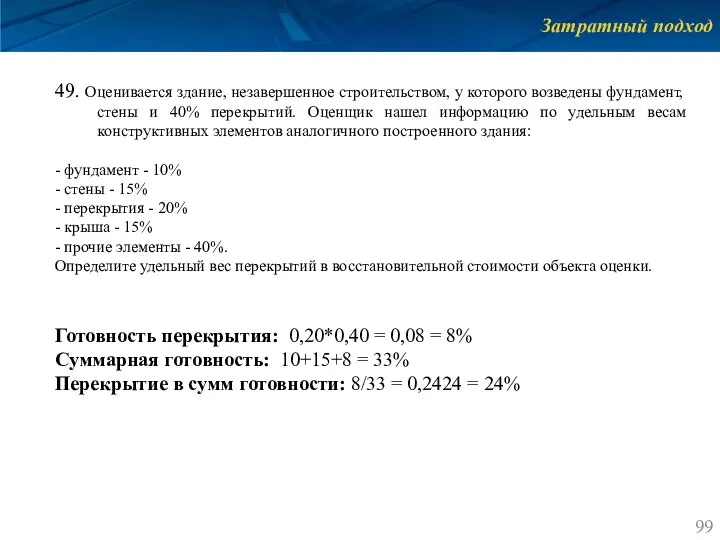

- 98. Затратный подход 49. Оценивается здание, незавершенное строительством, у которого возведены фундамент, стены и 40% перекрытий. Оценщик

- 99. Затратный подход 49. Оценивается здание, незавершенное строительством, у которого возведены фундамент, стены и 40% перекрытий. Оценщик

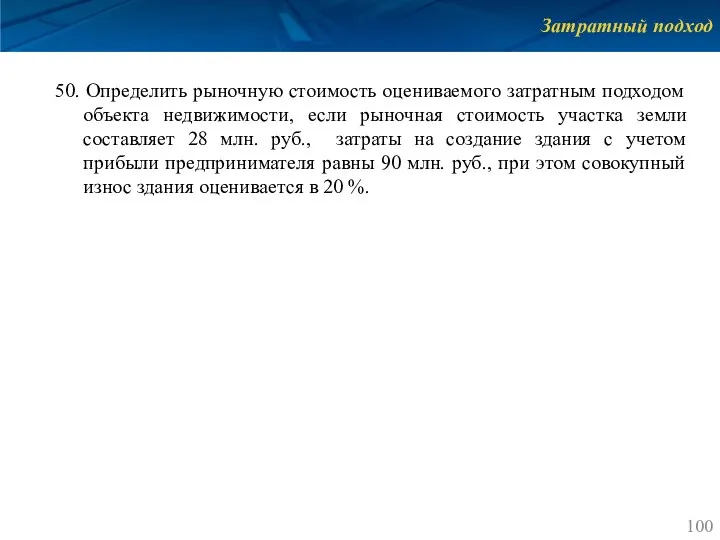

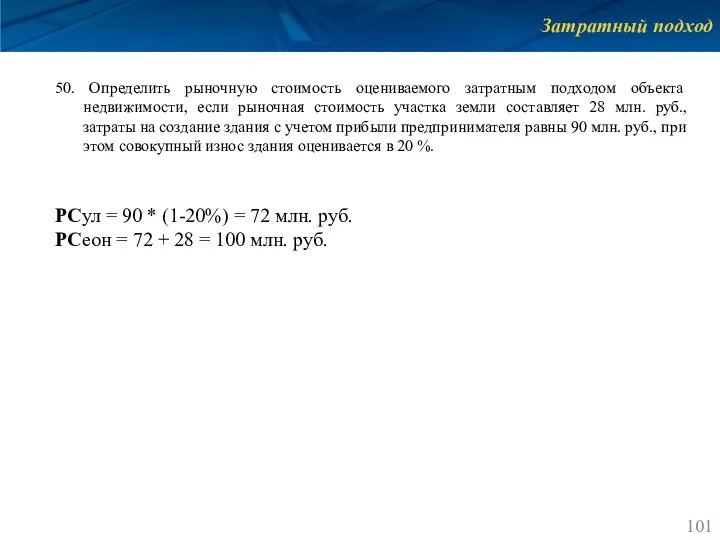

- 100. Затратный подход 50. Определить рыночную стоимость оцениваемого затратным подходом объекта недвижимости, если рыночная стоимость участка земли

- 101. Затратный подход 50. Определить рыночную стоимость оцениваемого затратным подходом объекта недвижимости, если рыночная стоимость участка земли

- 103. Скачать презентацию

Слайд 2Износ и устаревания

1. Физический износ объекта оценки составляет 17%, функциональное устаревание составляет

Износ и устаревания

1. Физический износ объекта оценки составляет 17%, функциональное устаревание составляет

Слайд 3Износ и устаревания

1. Физический износ объекта оценки составляет 17%, функциональное устаревание составляет

Износ и устаревания

1. Физический износ объекта оценки составляет 17%, функциональное устаревание составляет

Слайд 4Износ и устаревания

2. Стоимость улучшений как новых составляет 30 млн. руб. Физический

Износ и устаревания

2. Стоимость улучшений как новых составляет 30 млн. руб. Физический

Слайд 5Износ и устаревания

2. Стоимость улучшений как новых составляет 30 млн. руб. Физический

Износ и устаревания

2. Стоимость улучшений как новых составляет 30 млн. руб. Физический

Слайд 6Износ и устаревания

3. Затраты на замещение для улучшений без учета износа и

Износ и устаревания

3. Затраты на замещение для улучшений без учета износа и

Слайд 7Износ и устаревания

3. Затраты на замещение для улучшений без учета износа и

Износ и устаревания

3. Затраты на замещение для улучшений без учета износа и

Слайд 8Износ и устаревания

4. Накопленный износ объекта составляет 120 тыс. руб.

Затраты на

Износ и устаревания

4. Накопленный износ объекта составляет 120 тыс. руб.

Затраты на

Слайд 9Износ и устаревания

4. Накопленный износ объекта составляет 120 тыс. руб.

Затраты на

Износ и устаревания

4. Накопленный износ объекта составляет 120 тыс. руб.

Затраты на

Слайд 10Износ и устаревания

5. После строительства нового шоссе в стороне от объекта оценки

Износ и устаревания

5. После строительства нового шоссе в стороне от объекта оценки

Слайд 11Износ и устаревания

5. После строительства нового шоссе в стороне от объекта оценки

Износ и устаревания

5. После строительства нового шоссе в стороне от объекта оценки

Слайд 12Износ и устаревания

6. После строительства нового шоссе в стороне от объекта оценки

Износ и устаревания

6. После строительства нового шоссе в стороне от объекта оценки

Слайд 13Износ и устаревания

6. После строительства нового шоссе в стороне от объекта оценки

Износ и устаревания

6. После строительства нового шоссе в стороне от объекта оценки

Слайд 14Износ и устаревания

7. Вследствие воздействия внешних факторов, чистый операционный доход от оцениваемого

Износ и устаревания

7. Вследствие воздействия внешних факторов, чистый операционный доход от оцениваемого

Слайд 15Износ и устаревания

7. Вследствие воздействия внешних факторов, чистый операционный доход от оцениваемого

Износ и устаревания

7. Вследствие воздействия внешних факторов, чистый операционный доход от оцениваемого

Слайд 16Износ и устаревания

8. Вследствие ухудшения экологической ситуации в районе местоположения оцениваемого объекта,

Износ и устаревания

8. Вследствие ухудшения экологической ситуации в районе местоположения оцениваемого объекта,

Слайд 17Износ и устаревания

8. Вследствие ухудшения экологической ситуации в районе местоположения оцениваемого объекта,

Износ и устаревания

8. Вследствие ухудшения экологической ситуации в районе местоположения оцениваемого объекта,

Слайд 18Коэффициент капитализации и ставка дисконтирования

9. Рассчитать ставку дисконтирования, номинированную в рублях, в

Коэффициент капитализации и ставка дисконтирования

9. Рассчитать ставку дисконтирования, номинированную в рублях, в

Слайд 19Коэффициент капитализации и ставка дисконтирования

9. Рассчитать ставку дисконтирования, номинированную в рублях, в

Коэффициент капитализации и ставка дисконтирования

9. Рассчитать ставку дисконтирования, номинированную в рублях, в

Слайд 20Коэффициент капитализации и ставка дисконтирования

10. Рыночная норма доходности на инвестиции в аналогичные

Коэффициент капитализации и ставка дисконтирования

10. Рыночная норма доходности на инвестиции в аналогичные

Слайд 21Коэффициент капитализации и ставка дисконтирования

10. Рыночная норма доходности на инвестиции в аналогичные

Коэффициент капитализации и ставка дисконтирования

10. Рыночная норма доходности на инвестиции в аналогичные

Слайд 22Коэффициент капитализации и ставка дисконтирования

11. Рыночная норма доходности на инвестиции в аналогичные

Коэффициент капитализации и ставка дисконтирования

11. Рыночная норма доходности на инвестиции в аналогичные

Слайд 23Коэффициент капитализации и ставка дисконтирования

11. Рыночная норма доходности на инвестиции в аналогичные

Коэффициент капитализации и ставка дисконтирования

11. Рыночная норма доходности на инвестиции в аналогичные

Слайд 24Коэффициент капитализации и ставка дисконтирования

12. Дано:

ПВД = 750 тыс. руб./год,

Коэффициент капитализации и ставка дисконтирования

12. Дано:

ПВД = 750 тыс. руб./год,

Слайд 25Коэффициент капитализации и ставка дисконтирования

12. Дано:

ПВД = 750 тыс. руб./год,

Коэффициент капитализации и ставка дисконтирования

12. Дано:

ПВД = 750 тыс. руб./год,

Слайд 26Коэффициент капитализации и ставка дисконтирования

13. Необходимо рассчитать ставку капитализации при следующих условиях:

Коэффициент капитализации и ставка дисконтирования

13. Необходимо рассчитать ставку капитализации при следующих условиях:

Слайд 27Коэффициент капитализации и ставка дисконтирования

13. Необходимо рассчитать ставку капитализации при следующих условиях:

Коэффициент капитализации и ставка дисконтирования

13. Необходимо рассчитать ставку капитализации при следующих условиях:

Слайд 28Коэффициент капитализации и ставка дисконтирования

14. Рассчитать ставку капитализации для объекта недвижимости. Безрисковая

Коэффициент капитализации и ставка дисконтирования

14. Рассчитать ставку капитализации для объекта недвижимости. Безрисковая

Слайд 29Коэффициент капитализации и ставка дисконтирования

14. Рассчитать ставку капитализации для объекта недвижимости. Безрисковая

Коэффициент капитализации и ставка дисконтирования

14. Рассчитать ставку капитализации для объекта недвижимости. Безрисковая

Слайд 30Коэффициент капитализации и ставка дисконтирования

15. Рассчитайте ставку капитализации, если объект недвижимости был

Коэффициент капитализации и ставка дисконтирования

15. Рассчитайте ставку капитализации, если объект недвижимости был

Слайд 31Коэффициент капитализации и ставка дисконтирования

15. Рассчитайте ставку капитализации, если объект недвижимости был

Коэффициент капитализации и ставка дисконтирования

15. Рассчитайте ставку капитализации, если объект недвижимости был

Слайд 32Коэффициент капитализации и ставка дисконтирования

16. Рассчитать коэффициент капитализации для объекта недвижимости. Срок

Коэффициент капитализации и ставка дисконтирования

16. Рассчитать коэффициент капитализации для объекта недвижимости. Срок

Слайд 33Коэффициент капитализации и ставка дисконтирования

16. Рассчитать коэффициент капитализации для объекта недвижимости. Срок

Коэффициент капитализации и ставка дисконтирования

16. Рассчитать коэффициент капитализации для объекта недвижимости. Срок

Слайд 34Коэффициент капитализации и ставка дисконтирования

17. Финансирование осуществляется на 60% за счет собственных

Коэффициент капитализации и ставка дисконтирования

17. Финансирование осуществляется на 60% за счет собственных

Слайд 35Коэффициент капитализации и ставка дисконтирования

17. Финансирование осуществляется на 60% за счет собственных

Коэффициент капитализации и ставка дисконтирования

17. Финансирование осуществляется на 60% за счет собственных

Слайд 36Коэффициент капитализации и ставка дисконтирования

18. Рассчитайте ставку капитализации для земли, если рыночная

Коэффициент капитализации и ставка дисконтирования

18. Рассчитайте ставку капитализации для земли, если рыночная

Слайд 37Коэффициент капитализации и ставка дисконтирования

18. Рассчитайте ставку капитализации для земли, если рыночная

Коэффициент капитализации и ставка дисконтирования

18. Рассчитайте ставку капитализации для земли, если рыночная

Слайд 38Коэффициент капитализации и ставка дисконтирования

19. Определите рыночную ставку капитализации для офисного здания,

Коэффициент капитализации и ставка дисконтирования

19. Определите рыночную ставку капитализации для офисного здания,

Слайд 39Коэффициент капитализации и ставка дисконтирования

19. Определите рыночную ставку капитализации для офисного здания,

Коэффициент капитализации и ставка дисконтирования

19. Определите рыночную ставку капитализации для офисного здания,

Слайд 40Валовый рентный мультипликатор

20. Компания долгое время пыталась продать свой офис за 2

Валовый рентный мультипликатор

20. Компания долгое время пыталась продать свой офис за 2

Слайд 41Валовый рентный мультипликатор

20. Компания долгое время пыталась продать свой офис за 2

Валовый рентный мультипликатор

20. Компания долгое время пыталась продать свой офис за 2

Слайд 42Валовый рентный мультипликатор

21. Известно, что для офисных помещений на дату оценки ВРМ

Валовый рентный мультипликатор

21. Известно, что для офисных помещений на дату оценки ВРМ

Слайд 43Валовый рентный мультипликатор

21. Известно, что для офисных помещений на дату оценки ВРМ

Валовый рентный мультипликатор

21. Известно, что для офисных помещений на дату оценки ВРМ

Слайд 44Валовый рентный мультипликатор

22. Действительный валовый доход объекта составляет 900 тыс. руб. в

Валовый рентный мультипликатор

22. Действительный валовый доход объекта составляет 900 тыс. руб. в

Слайд 45Валовый рентный мультипликатор

22. Действительный валовый доход объекта составляет 900 тыс. руб. в

Валовый рентный мультипликатор

22. Действительный валовый доход объекта составляет 900 тыс. руб. в

Слайд 46Индексы

Арендная плата в 2003 г. ‐ 1000 руб.

Индекс 2005г. ‐

Индексы

Арендная плата в 2003 г. ‐ 1000 руб.

Индекс 2005г. ‐

Слайд 47Индексы

Арендная плата в 2003 г. ‐ 1000 руб.

Индекс 2005г. ‐

Индексы

Арендная плата в 2003 г. ‐ 1000 руб.

Индекс 2005г. ‐

Слайд 48Индексы

24. Определить рыночную стоимость объекта недвижимости по состоянию на 2017 г. (на

Индексы

24. Определить рыночную стоимость объекта недвижимости по состоянию на 2017 г. (на

Слайд 49Индексы

24. Определить рыночную стоимость объекта недвижимости по состоянию на 2017 г. (на

Индексы

24. Определить рыночную стоимость объекта недвижимости по состоянию на 2017 г. (на

Слайд 50Индексы

25. Рыночная ставка аренды для торгового помещения на начало 2003 года составляла

Индексы

25. Рыночная ставка аренды для торгового помещения на начало 2003 года составляла

Слайд 51Индексы

25. Рыночная ставка аренды для торгового помещения на начало 2003 года составляла

Индексы

25. Рыночная ставка аренды для торгового помещения на начало 2003 года составляла

Слайд 52Индексы

26. В период с 01.01 2005 по 31.12.2016 рыночные ставки аренды выросли

Индексы

26. В период с 01.01 2005 по 31.12.2016 рыночные ставки аренды выросли

Слайд 53Индексы

26. В период с 01.01 2005 по 31.12.2016 рыночные ставки аренды выросли

Индексы

26. В период с 01.01 2005 по 31.12.2016 рыночные ставки аренды выросли

Слайд 54Индексы

27. Арендная ставка в 01.01.2003 г. – 500 руб. Рост арендных ставок

Индексы

27. Арендная ставка в 01.01.2003 г. – 500 руб. Рост арендных ставок

Слайд 55Индексы

27. Арендная ставка в 01.01.2003 г. – 500 руб. Рост арендных ставок

Индексы

27. Арендная ставка в 01.01.2003 г. – 500 руб. Рост арендных ставок

Слайд 56Индексы

28. Эстакада построена в 2010 г. за 4 000 000 руб. экономический срок жизни

Индексы

28. Эстакада построена в 2010 г. за 4 000 000 руб. экономический срок жизни

Слайд 57Индексы

28. Эстакада построена в 2010 г. за 4 000 000 руб. экономический срок жизни

Индексы

28. Эстакада построена в 2010 г. за 4 000 000 руб. экономический срок жизни

Слайд 58Корректировки в сравнительном подходе

29. Объект сравнения продан 5 месяцев назад (считая от

Корректировки в сравнительном подходе

29. Объект сравнения продан 5 месяцев назад (считая от

Слайд 59Корректировки в сравнительном подходе

29. Объект сравнения продан 5 месяцев назад (считая от

Корректировки в сравнительном подходе

29. Объект сравнения продан 5 месяцев назад (считая от

Слайд 60Корректировки в сравнительном подходе

30. Объект сравнения обременен действующим договором аренды. Оставшийся срок

Корректировки в сравнительном подходе

30. Объект сравнения обременен действующим договором аренды. Оставшийся срок

Слайд 61Корректировки в сравнительном подходе

30. Объект сравнения обременен действующим договором аренды. Оставшийся срок

Корректировки в сравнительном подходе

30. Объект сравнения обременен действующим договором аренды. Оставшийся срок

Слайд 62Корректировки в сравнительном подходе

31. Корректировка к цене аналога на местоположение составила минус

Корректировки в сравнительном подходе

31. Корректировка к цене аналога на местоположение составила минус

Слайд 63Корректировки в сравнительном подходе

31. Корректировка к цене аналога на местоположение составила минус

Корректировки в сравнительном подходе

31. Корректировка к цене аналога на местоположение составила минус

Слайд 64Корректировки в сравнительном подходе

32. Объект аналог хуже оцениваемого здания по техническому состоянию,

Корректировки в сравнительном подходе

32. Объект аналог хуже оцениваемого здания по техническому состоянию,

Слайд 65Корректировки в сравнительном подходе

32. Объект аналог хуже оцениваемого здания по техническому состоянию,

Корректировки в сравнительном подходе

32. Объект аналог хуже оцениваемого здания по техническому состоянию,

Слайд 66Корректировки в сравнительном подходе

33. Рассчитайте скидку на уторговывание при совершении сделок с

Корректировки в сравнительном подходе

33. Рассчитайте скидку на уторговывание при совершении сделок с

Слайд 67Корректировки в сравнительном подходе

33. Рассчитайте скидку на уторговывание при совершении сделок с

Корректировки в сравнительном подходе

33. Рассчитайте скидку на уторговывание при совершении сделок с

Слайд 68Корректировки в сравнительном подходе

34. Четыре года назад продан объект аналог, повышение цен

Корректировки в сравнительном подходе

34. Четыре года назад продан объект аналог, повышение цен

Слайд 69Корректировки в сравнительном подходе

34. Четыре года назад продан объект аналог, повышение цен

Корректировки в сравнительном подходе

34. Четыре года назад продан объект аналог, повышение цен

Слайд 70Корректировки в сравнительном подходе

35. Влияние общей площади на стоимость офисного помещения описывается

Корректировки в сравнительном подходе

35. Влияние общей площади на стоимость офисного помещения описывается

Слайд 71Корректировки в сравнительном подходе

35. Влияние общей площади на стоимость офисного помещения описывается

Корректировки в сравнительном подходе

35. Влияние общей площади на стоимость офисного помещения описывается

Слайд 72Корректировки в сравнительном подходе

36. На основании выборки из квартир площадью 30 ‐

Корректировки в сравнительном подходе

36. На основании выборки из квартир площадью 30 ‐

Слайд 73Корректировки в сравнительном подходе

36. На основании выборки из квартир площадью 30 ‐

Корректировки в сравнительном подходе

36. На основании выборки из квартир площадью 30 ‐

Слайд 74Корректировки в сравнительном подходе

37. Дана зависимость удельного показателя стоимости: 20 000-S*50. Рассчитать

Корректировки в сравнительном подходе

37. Дана зависимость удельного показателя стоимости: 20 000-S*50. Рассчитать

Слайд 75Корректировки в сравнительном подходе

37. Дана зависимость удельного показателя стоимости: 20 000-S*50. Рассчитать

Корректировки в сравнительном подходе

37. Дана зависимость удельного показателя стоимости: 20 000-S*50. Рассчитать

Слайд 76Земельный участок

38. Стоимость расположенного на земельном участке здания составляет 1000 тыс. руб.,

Земельный участок

38. Стоимость расположенного на земельном участке здания составляет 1000 тыс. руб.,

Слайд 77Земельный участок

38. Стоимость расположенного на земельном участке здания составляет 1000 тыс. руб.,

Земельный участок

38. Стоимость расположенного на земельном участке здания составляет 1000 тыс. руб.,

Слайд 78Земельный участок

39. Определите стоимость земельного участка под строительство многоэтажного гаража-стоянки на 50

Земельный участок

39. Определите стоимость земельного участка под строительство многоэтажного гаража-стоянки на 50

Слайд 79Земельный участок

39. Определите стоимость земельного участка под строительство многоэтажного гаража-стоянки на 50

Земельный участок

39. Определите стоимость земельного участка под строительство многоэтажного гаража-стоянки на 50

Слайд 80Земельный участок

40. Чистый операционный доход от единого объекта недвижимости составляет 500 000

Земельный участок

40. Чистый операционный доход от единого объекта недвижимости составляет 500 000

Слайд 81Земельный участок

40. Чистый операционный доход от единого объекта недвижимости составляет 500 000

Земельный участок

40. Чистый операционный доход от единого объекта недвижимости составляет 500 000

Слайд 82Земельный участок

41. Стоимость расположенного на земельном участке здания составляет

12 000 тыс.

Земельный участок

41. Стоимость расположенного на земельном участке здания составляет

12 000 тыс.

Слайд 83Земельный участок

41. Стоимость расположенного на земельном участке здания составляет

12 000 тыс.

Земельный участок

41. Стоимость расположенного на земельном участке здания составляет

12 000 тыс.

Слайд 84Составляющие дохода

42. Офисный объект недвижимости имеет следующие характеристики: общая площадь 4000 кв.м,

Составляющие дохода

42. Офисный объект недвижимости имеет следующие характеристики: общая площадь 4000 кв.м,

Слайд 85Составляющие дохода

42. Офисный объект недвижимости имеет следующие характеристики: общая площадь 4000 кв.м,

Составляющие дохода

42. Офисный объект недвижимости имеет следующие характеристики: общая площадь 4000 кв.м,

Слайд 86Составляющие дохода

43. Потенциальный валовой доход от аренды здания составляет 200 000 руб./месяц,

Составляющие дохода

43. Потенциальный валовой доход от аренды здания составляет 200 000 руб./месяц,

Слайд 87Составляющие дохода

43. Потенциальный валовой доход от аренды здания составляет 200 000 руб./месяц,

Составляющие дохода

43. Потенциальный валовой доход от аренды здания составляет 200 000 руб./месяц,

Слайд 88ЕОН

44. Чистый операционный доход от единого объекта недвижимости составляет 900 000 руб.

ЕОН

44. Чистый операционный доход от единого объекта недвижимости составляет 900 000 руб.

Слайд 89ЕОН

44. Чистый операционный доход от единого объекта недвижимости составляет 900 000 руб.

ЕОН

44. Чистый операционный доход от единого объекта недвижимости составляет 900 000 руб.

Слайд 90ЕОН

45. Недвижимое имущество приносит чистый ежегодный операционный доход равный 20 000 руб. Определить

ЕОН

45. Недвижимое имущество приносит чистый ежегодный операционный доход равный 20 000 руб. Определить

Слайд 91ЕОН

45. Недвижимое имущество приносит чистый ежегодный операционный доход равный 20 000 тыс.руб. Определить

ЕОН

45. Недвижимое имущество приносит чистый ежегодный операционный доход равный 20 000 тыс.руб. Определить

Слайд 92ЕОН с дополнительным объектом

46. Рассчитать стоимость единого объекта недвижимости (коттедж и земельный

ЕОН с дополнительным объектом

46. Рассчитать стоимость единого объекта недвижимости (коттедж и земельный

Слайд 93ЕОН с дополнительным объектом

46. Рассчитать стоимость единого объекта недвижимости (коттедж и земельный

ЕОН с дополнительным объектом

46. Рассчитать стоимость единого объекта недвижимости (коттедж и земельный

Слайд 94ЕОН с дополнительным объектом

47. Определите рыночную стоимость здания площадью 100 кв. м.

ЕОН с дополнительным объектом

47. Определите рыночную стоимость здания площадью 100 кв. м.

Слайд 95ЕОН с дополнительным объектом

47. Определите рыночную стоимость здания площадью 100 кв. м.

ЕОН с дополнительным объектом

47. Определите рыночную стоимость здания площадью 100 кв. м.

Слайд 96ЕОН с дополнительным объектом

48. Определить рыночную стоимость здания с дебаркадером площадью 1000

ЕОН с дополнительным объектом

48. Определить рыночную стоимость здания с дебаркадером площадью 1000

Слайд 97ЕОН с дополнительным объектом

48. Определить рыночную стоимость здания с дебаркадером площадью 1000

ЕОН с дополнительным объектом

48. Определить рыночную стоимость здания с дебаркадером площадью 1000

Слайд 98Затратный подход

49. Оценивается здание, незавершенное строительством, у которого возведены фундамент, стены и

Затратный подход

49. Оценивается здание, незавершенное строительством, у которого возведены фундамент, стены и

Слайд 99Затратный подход

49. Оценивается здание, незавершенное строительством, у которого возведены фундамент, стены и

Затратный подход

49. Оценивается здание, незавершенное строительством, у которого возведены фундамент, стены и

Слайд 100Затратный подход

50. Определить рыночную стоимость оцениваемого затратным подходом объекта недвижимости, если рыночная

Затратный подход

50. Определить рыночную стоимость оцениваемого затратным подходом объекта недвижимости, если рыночная

Слайд 101Затратный подход

50. Определить рыночную стоимость оцениваемого затратным подходом объекта недвижимости, если рыночная

Затратный подход

50. Определить рыночную стоимость оцениваемого затратным подходом объекта недвижимости, если рыночная

Управление финансовыми и инвестиционными рисками

Управление финансовыми и инвестиционными рисками About my school

About my school ПРОГРАМНИЙ ЗАХИСТ ПРИНТЕРІВ

ПРОГРАМНИЙ ЗАХИСТ ПРИНТЕРІВ Последовательность обработки верхнего среза юбки притачным поясом

Последовательность обработки верхнего среза юбки притачным поясом История Русского церковного пения

История Русского церковного пения BHP_2_Pierwsza pomoc

BHP_2_Pierwsza pomoc Проектный менеджмент. Требования к управлению программой

Проектный менеджмент. Требования к управлению программой ПРОЕКТИРОВАНИЕ ТРАНСПЛАНТАЦИОННЫХ РЕФОРМПолтерович В.М (ЦЭМИ РАН и РЭШ, Москва)Июль 2008

ПРОЕКТИРОВАНИЕ ТРАНСПЛАНТАЦИОННЫХ РЕФОРМПолтерович В.М (ЦЭМИ РАН и РЭШ, Москва)Июль 2008 Заболевания, связанные с железами внутренней секреции

Заболевания, связанные с железами внутренней секреции Чудеса народных промыслов

Чудеса народных промыслов Будущее о котором и подумать не могли

Будущее о котором и подумать не могли Сатурн.

Сатурн. Презентация на тему: Полезные ископаемые Московской области

Презентация на тему: Полезные ископаемые Московской области Форма посылки

Форма посылки День Рождения

День Рождения Пара сил Статика

Пара сил Статика  Разделение смесей

Разделение смесей Организация работы овощного цеха

Организация работы овощного цеха Домашние опасности

Домашние опасности Система управления таксопарком и маркетплейс услуг для автомобилистов

Система управления таксопарком и маркетплейс услуг для автомобилистов художественная выставка

художественная выставка Особенности современной семьи, ее структура, динамика

Особенности современной семьи, ее структура, динамика Приготовление завтрака

Приготовление завтрака Лук от семи недуг

Лук от семи недуг Задачи, приводящие к понятию производной

Задачи, приводящие к понятию производной Презентация на тему Учет психологических особенностей партнера по коммуникации в коллективе

Презентация на тему Учет психологических особенностей партнера по коммуникации в коллективе Presentation topic: Fortress

Presentation topic: Fortress Древняя Греция и ее мифы

Древняя Греция и ее мифы