- Резервы по договорам страхования жизни с точки зрения с US GAAP

Содержание

- 2. В конце 1960, начале 1970 годов Общепринятым бухгалтерским принципам (Generally Accepted Accounting Principles, GAAP) для страхования

- 3. Потребителями финансовой отчетности, подготовленной в соответствии с US GAAP являются: поставщики капитала, акционерного или долгового, финансовые

- 4. Данный вопрос рассмотрим на примере смешанного страхования жизни со сроком страхования, равным пяти годам. Для простоты

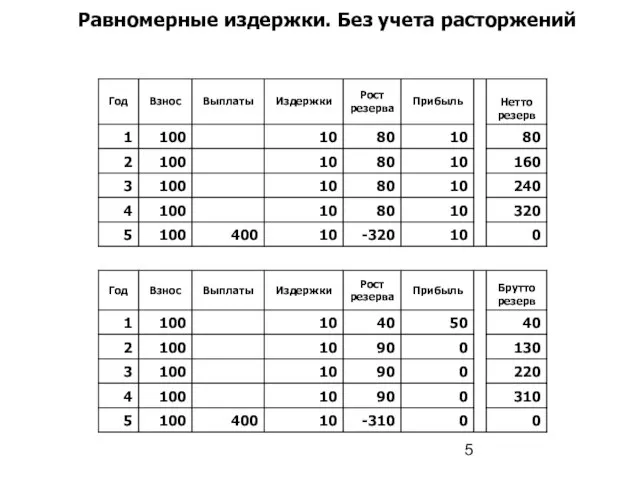

- 5. Равномерные издержки. Без учета расторжений

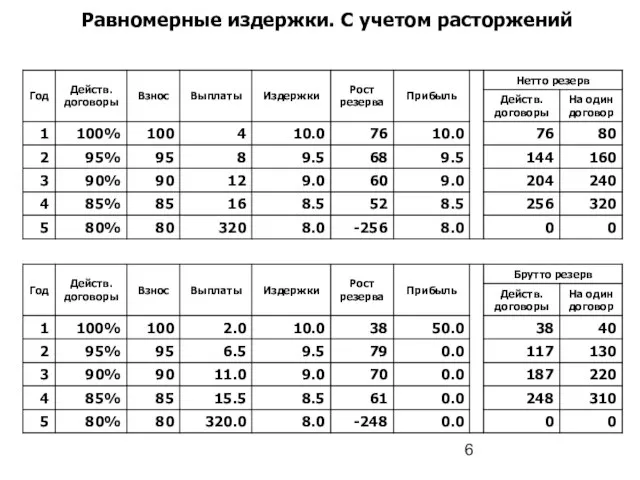

- 6. Равномерные издержки. С учетом расторжений

- 7. Обычно считается, что по сравнению с брутто резервом нетто резерв – просто упрощение, используемое для упрощения

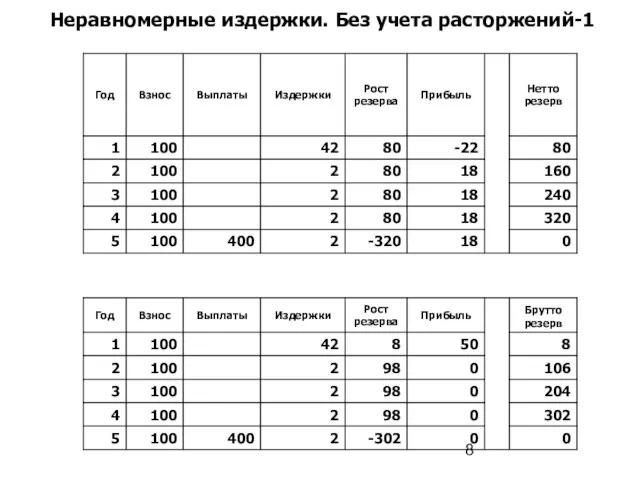

- 8. Неравномерные издержки. Без учета расторжений-1

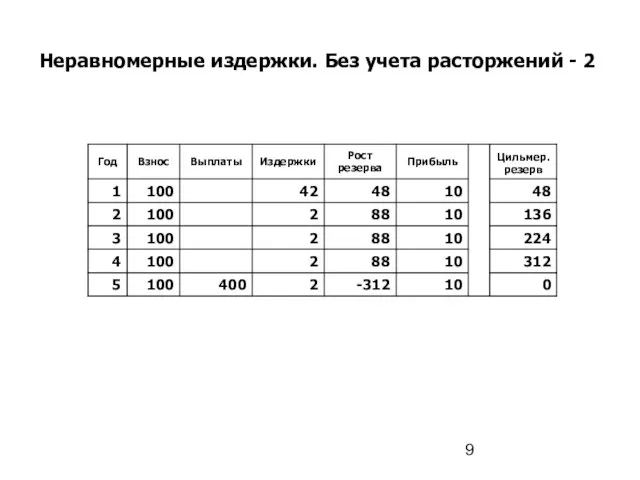

- 9. Неравномерные издержки. Без учета расторжений - 2

- 10. Как и прежде, применение брутто резервов привело к признанию прибыли на момент вступления договора страхования в

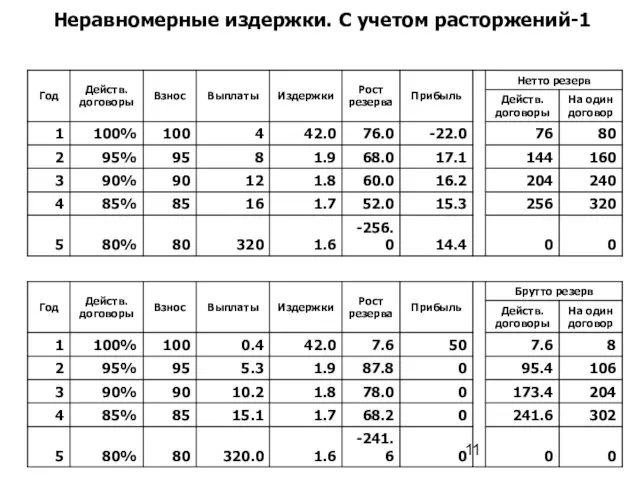

- 11. Неравномерные издержки. C учетом расторжений-1

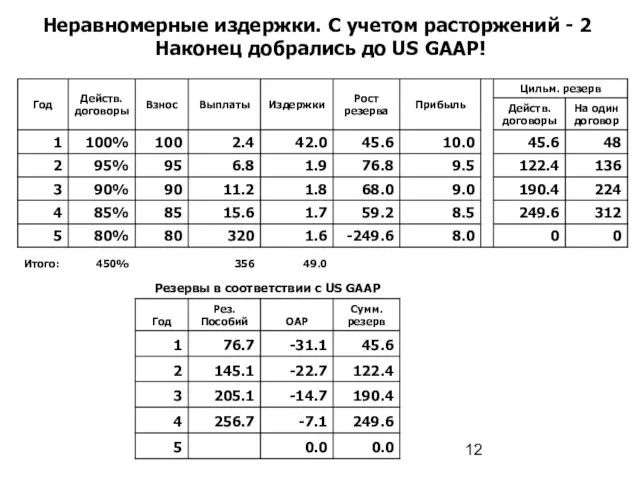

- 12. Неравномерные издержки. С учетом расторжений - 2 Наконец добрались до US GAAP!

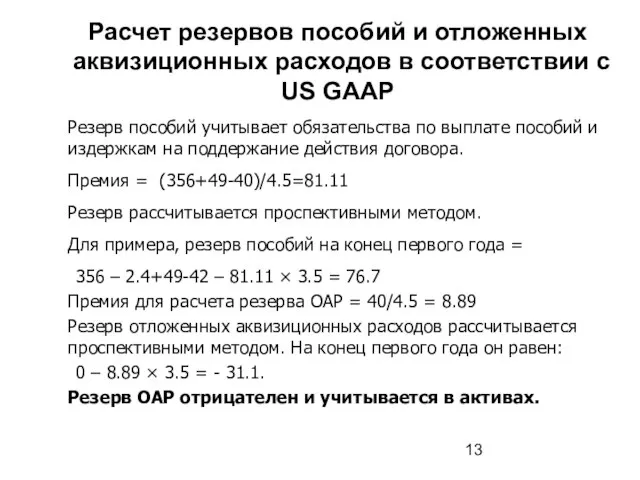

- 13. Расчет резервов пособий и отложенных аквизиционных расходов в соответствии с US GAAP Резерв пособий учитывает обязательства

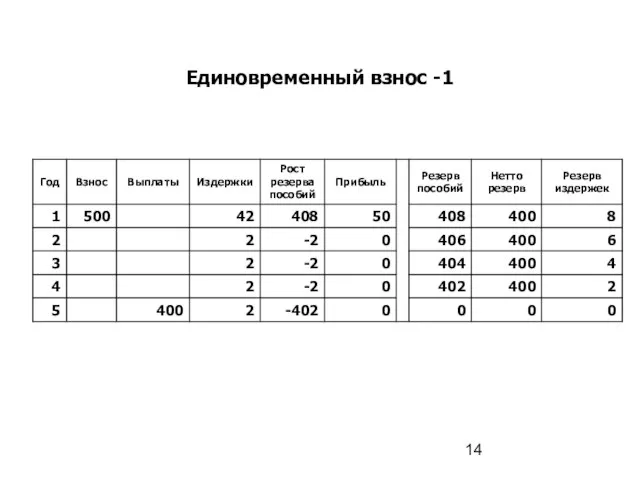

- 14. Единовременный взнос -1

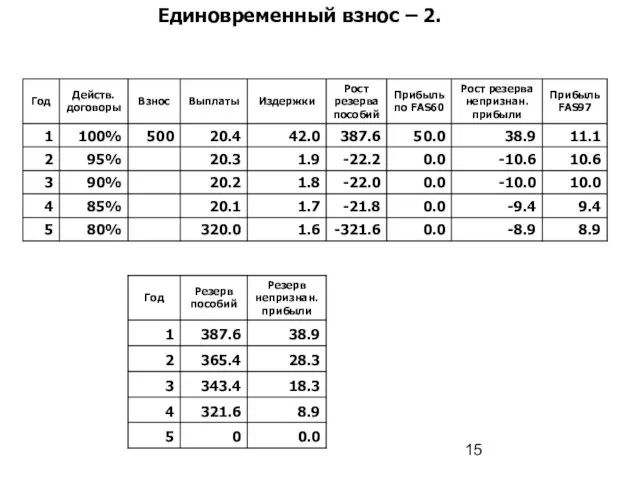

- 15. Единовременный взнос – 2.

- 17. Скачать презентацию

Слайд 2 В конце 1960, начале 1970 годов Общепринятым бухгалтерским принципам (Generally Accepted Accounting

В конце 1960, начале 1970 годов Общепринятым бухгалтерским принципам (Generally Accepted Accounting

Слайд 3 Потребителями финансовой отчетности, подготовленной в соответствии с US GAAP являются: поставщики капитала,

Потребителями финансовой отчетности, подготовленной в соответствии с US GAAP являются: поставщики капитала,

Слайд 4 Данный вопрос рассмотрим на примере смешанного страхования жизни со сроком страхования, равным

Данный вопрос рассмотрим на примере смешанного страхования жизни со сроком страхования, равным

Слайд 5Равномерные издержки. Без учета расторжений

Равномерные издержки. Без учета расторжений

Слайд 6Равномерные издержки. С учетом расторжений

Равномерные издержки. С учетом расторжений

Слайд 7 Обычно считается, что по сравнению с брутто резервом нетто резерв – просто

Обычно считается, что по сравнению с брутто резервом нетто резерв – просто

Слайд 8Неравномерные издержки. Без учета расторжений-1

Неравномерные издержки. Без учета расторжений-1

Слайд 9

Неравномерные издержки. Без учета расторжений - 2

Неравномерные издержки. Без учета расторжений - 2

Слайд 10 Как и прежде, применение брутто резервов привело к признанию прибыли на момент

Как и прежде, применение брутто резервов привело к признанию прибыли на момент

Слайд 11Неравномерные издержки. C учетом расторжений-1

Неравномерные издержки. C учетом расторжений-1

Слайд 12

Неравномерные издержки. С учетом расторжений - 2

Наконец добрались до US GAAP!

Неравномерные издержки. С учетом расторжений - 2 Наконец добрались до US GAAP!

Слайд 13 Расчет резервов пособий и отложенных аквизиционных расходов в соответствии с US GAAP

Резерв

Расчет резервов пособий и отложенных аквизиционных расходов в соответствии с US GAAP

Резерв

Слайд 14

Единовременный взнос -1

Единовременный взнос -1

Слайд 15

Единовременный взнос – 2.

Единовременный взнос – 2.

Структурное и бесструктурное управление. Тема 2.5

Структурное и бесструктурное управление. Тема 2.5 Современные барьеры пространственной мобильности в России

Современные барьеры пространственной мобильности в России «Император – Освободитель»

«Император – Освободитель» Дизайн кухни

Дизайн кухни Объекты культурного наследия

Объекты культурного наследия Действия с рациональными числами (интерактивный тест)

Действия с рациональными числами (интерактивный тест) Расчёт напряженно-деформированного состояния лопатки компрессора авиационного двигателя

Расчёт напряженно-деформированного состояния лопатки компрессора авиационного двигателя ПРАВИЛА ДОРОЖНОГО ДВИЖЕНИЯ

ПРАВИЛА ДОРОЖНОГО ДВИЖЕНИЯ Событийная палитра Нурмольской Карелии 2019 г

Событийная палитра Нурмольской Карелии 2019 г Эрнст Кречмер

Эрнст Кречмер Cредства, влияющие на функции органов пищеварения

Cредства, влияющие на функции органов пищеварения Основы композиции

Основы композиции Планирование обустройства участка

Планирование обустройства участка Мойдодыр (1 класс)

Мойдодыр (1 класс) Детский оздоровительно-образовательный Комитет по образованию СПб туристский центр

Детский оздоровительно-образовательный Комитет по образованию СПб туристский центр Командная игра ринго

Командная игра ринго Права детей

Права детей Зятикова Светлана Андреевнаучитель истории и обществознаниявысшей квалификационной категории МБОУ СОШ №74 г.Воронежа

Зятикова Светлана Андреевнаучитель истории и обществознаниявысшей квалификационной категории МБОУ СОШ №74 г.Воронежа Компания Фукс Ойл

Компания Фукс Ойл Синтоизм или синто

Синтоизм или синто Новый фискальный регистратор?

Новый фискальный регистратор? БЕЛО- СИНЕЕ ЧУДО

БЕЛО- СИНЕЕ ЧУДО 3 урок Древние корни.pptx

3 урок Древние корни.pptx Строительство 2-х энергоблоков по 225 мВт с установкой котлоагрегатов с циркулирующим кипящим слоем на Черепетской ГРЭС

Строительство 2-х энергоблоков по 225 мВт с установкой котлоагрегатов с циркулирующим кипящим слоем на Черепетской ГРЭС Системысчисления.

Системысчисления. Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций (РСЧС)

Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций (РСЧС) Патология иммунной системы

Патология иммунной системы Деятельность учителя в условиях реализации ФГОС

Деятельность учителя в условиях реализации ФГОС