- Риск недобросовестного поведения банка при реализации банковских услуг

Содержание

- 2. Риск недобросовестного поведения банка – убытки или упущенная экономическая выгода клиента, реализованные в результате применения банком

- 3. Основные признаки недобросовестного поведения банка: Использование приемов (в том числе неправовых) психологического манипулирования с целью вовлечения

- 4. Благоприятными условиями для реализации подобного поведения являются «4 НЕ»: Финансовая и правовая неграмотность населения. Невнимательность клиента

- 5. Взаимодействие банка и клиента реализуемое в форме сделки в качестве конечной цели предполагает получение выгоды каждой

- 6. Финансовая (банковская) сделка – это совокупность прав и обязанностей клиента. Выгода Выгода Банк Клиент

- 7. Выгода = ценность для клиента приобретаемых прав – бремя приобретаемых клиентом обязанностей. Выгода Выгода Банк Клиент

- 8. Недобросовестное поведение банка направлено на перераспределение выгоды от клиента в пользу банка Выгода Выгода Банк Клиент

- 9. Кейс 1. Навязанное «добровольное» страхование Фигурант первого кейса - крупный федеральный банк, входящий в первую пятерку

- 10. Я бы хотел оформить заявку на потребительский кредит без поручительства

- 11. Желаемая сумма? Срок? Предлагаемый кредитный продукт включает страхование жизни и программу «финансовая защита»

- 12. + + + + + + страхования Убеждение

- 13. ОК. Интересно! Покажите правила страхования Вариант 1: Клиент заинтересован

- 14. www……. Вариант 1: Клиент заинтересован

- 15. Покажите печатную версию правил / полис / договор Вариант 1: Клиент заинтересован

- 16. Не хочу страховаться! Вариант 2. Клиент не заинтересован клиент ИМЕЕТ ПРАВО отказаться от страховки жизни и

- 17. Без страховки банк не одобрит кредит Обман

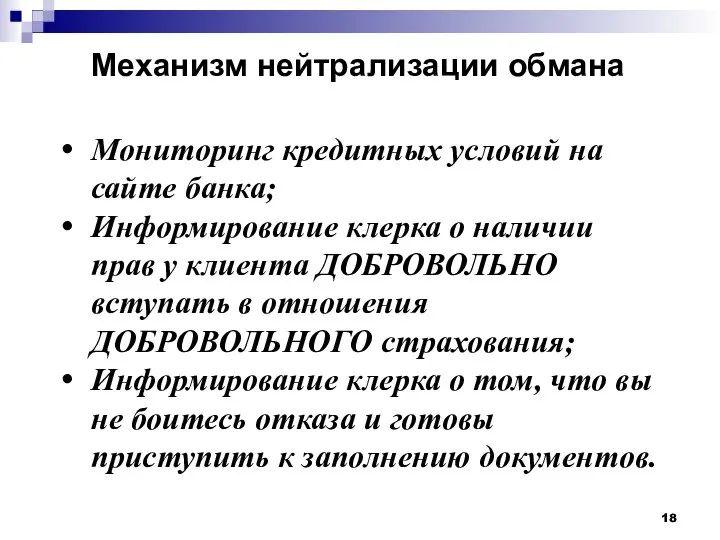

- 18. Механизм нейтрализации обмана Мониторинг кредитных условий на сайте банка; Информирование клерка о наличии прав у клиента

- 19. Кто будет платить кредит, если с вами что-то случится? Напоминание о бренности бытия

- 20. Механизм нейтрализации уловки Заявление о неэтичности вопроса; Пояснение клерку механизма наследования имущества и долгов.

- 21. Если вы не приобретете страховые продукты, то меня уволят ☹ Воздействие на жалость

- 22. Механизм нейтрализации уловки Выражение сочувствия; Сообщите о немедленной готовности заявить о служебном правонарушении со стороны руководства

- 23. Договор страхования коллективный? Ознакомьте с правилами. Вариант 3. Клиент не заинтересован Используем «период охлаждения»

- 24. Нет, не коллективный. Вот правила. Вариант 3. Клиент не заинтересован Используем «период охлаждения»

- 25. ОК. Согласен. Вариант 3. Клиент не заинтересован Используем «период охлаждения»

- 26. Использование «периода охлаждения» Узнать какой «период охлаждения» установила компания (мин. 5 рабочих дней с момента подписания

- 27. Способы подачи документов Лично. Почтовой корреспонденцией (заказное, с уведомлением о получении, с описью вложения).

- 28. Если документы на возврат поданы без нарушения периода охлаждения, то страховая компания обязана вернуть деньги в

- 29. Кейс 2. Безответственное хранение Фигурант второго кейса - банк, входящий в первую тридцатку по размерам активов

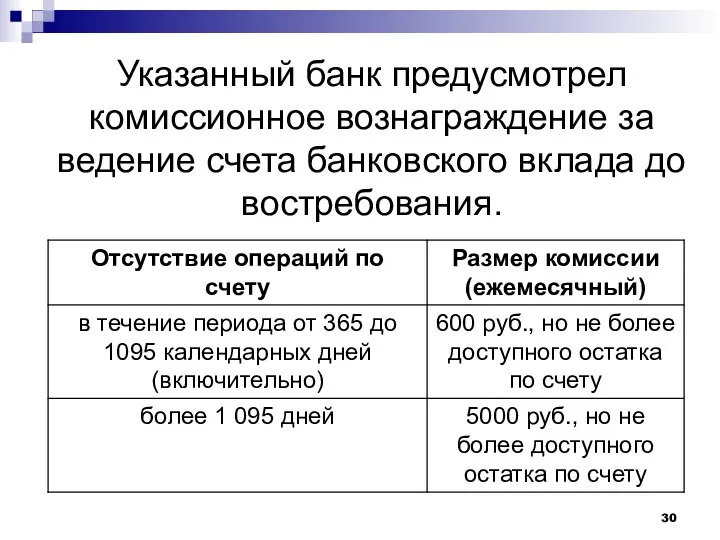

- 30. Указанный банк предусмотрел комиссионное вознаграждение за ведение счета банковского вклада до востребования.

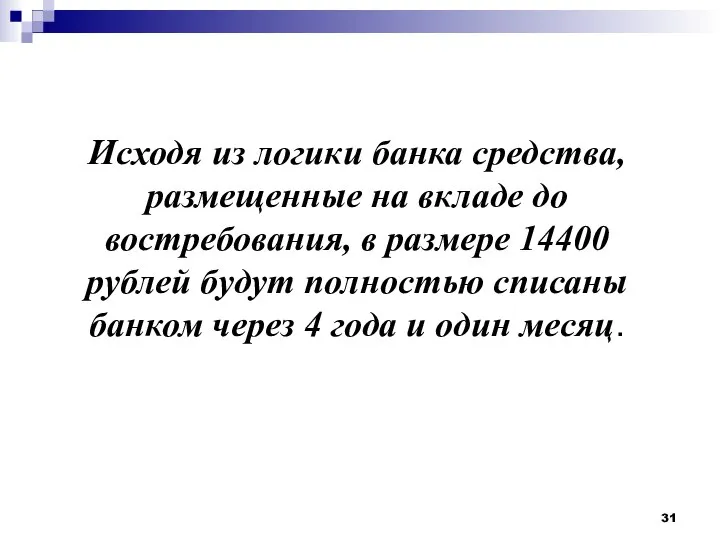

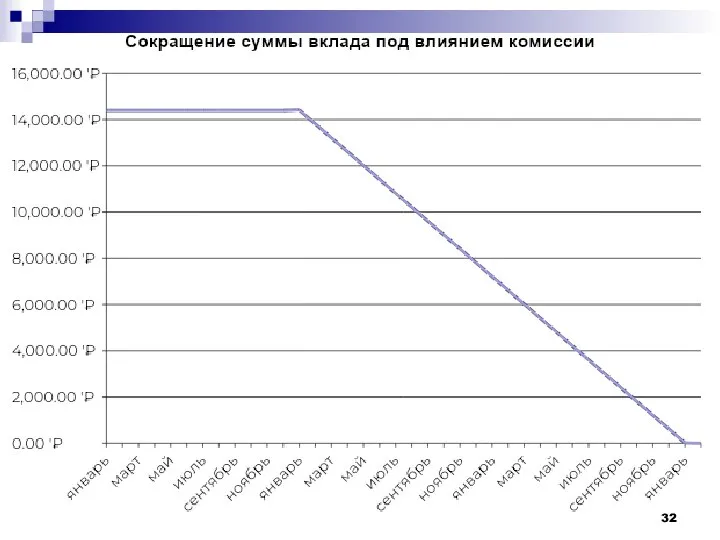

- 31. Исходя из логики банка средства, размещенные на вкладе до востребования, в размере 14400 рублей будут полностью

- 33. По итогам первого года будут начислены проценты по ставке 0,1% годовых. Сумма вклада составит 14414,4 рублей.

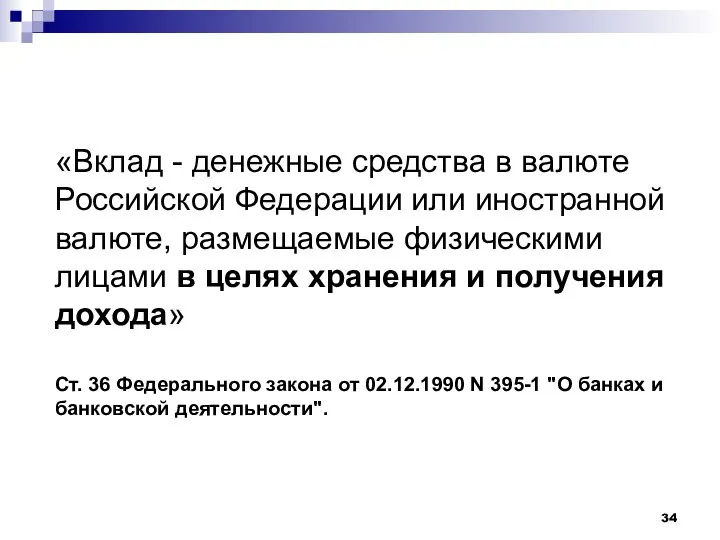

- 34. «Вклад - денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в целях

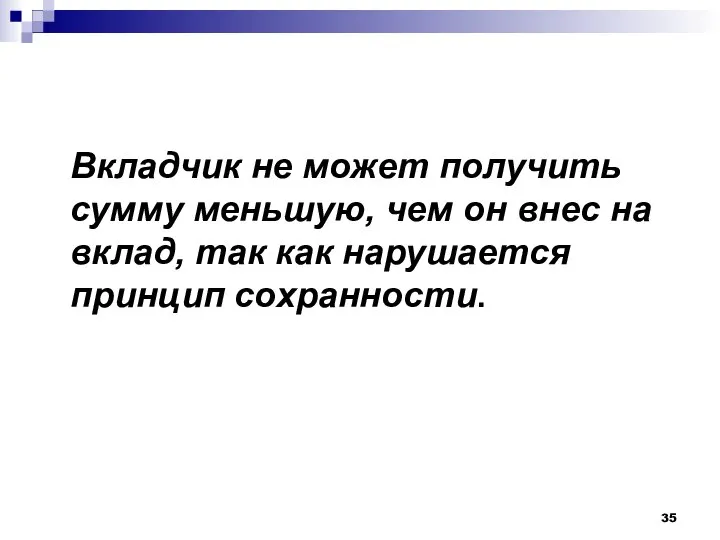

- 35. Вкладчик не может получить сумму меньшую, чем он внес на вклад, так как нарушается принцип сохранности.

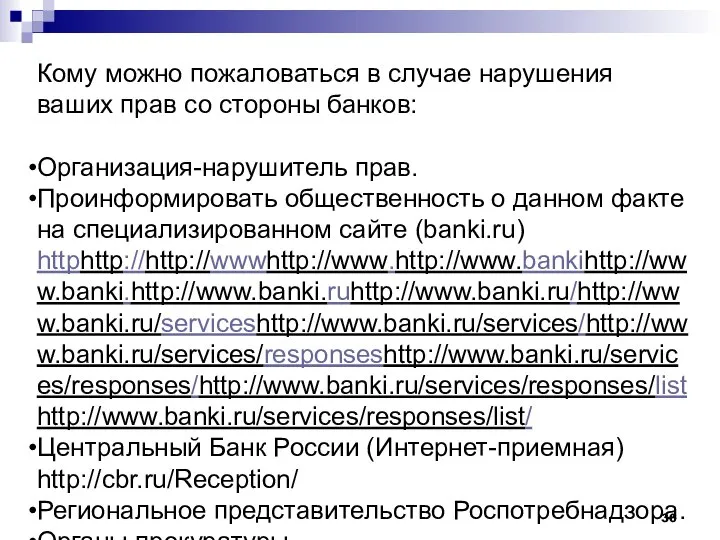

- 36. Кому можно пожаловаться в случае нарушения ваших прав со стороны банков: Организация-нарушитель прав. Проинформировать общественность о

- 38. Скачать презентацию

Слайд 2Риск недобросовестного поведения банка – убытки или упущенная экономическая выгода клиента, реализованные

Риск недобросовестного поведения банка – убытки или упущенная экономическая выгода клиента, реализованные

Слайд 3Основные признаки недобросовестного поведения банка:

Использование приемов (в том числе неправовых) психологического манипулирования

Основные признаки недобросовестного поведения банка:

Использование приемов (в том числе неправовых) психологического манипулирования

Слайд 4Благоприятными условиями для реализации подобного поведения являются «4 НЕ»:

Финансовая и правовая неграмотность

Благоприятными условиями для реализации подобного поведения являются «4 НЕ»:

Финансовая и правовая неграмотность

Слайд 5Взаимодействие банка и клиента реализуемое в форме сделки в качестве конечной цели

Взаимодействие банка и клиента реализуемое в форме сделки в качестве конечной цели

Слайд 6Финансовая (банковская) сделка – это совокупность прав и обязанностей клиента.

Выгода

Выгода

Банк

Клиент

Финансовая (банковская) сделка – это совокупность прав и обязанностей клиента.

Выгода

Выгода

Банк

Клиент

Слайд 7Выгода = ценность для клиента приобретаемых прав – бремя приобретаемых клиентом обязанностей.

Выгода = ценность для клиента приобретаемых прав – бремя приобретаемых клиентом обязанностей.

Слайд 8Недобросовестное поведение банка направлено на перераспределение выгоды от клиента в пользу банка

Недобросовестное поведение банка направлено на перераспределение выгоды от клиента в пользу банка

Слайд 9Кейс 1. Навязанное «добровольное» страхование

Фигурант первого кейса - крупный федеральный банк, входящий

Кейс 1. Навязанное «добровольное» страхование

Фигурант первого кейса - крупный федеральный банк, входящий

Слайд 10Я бы хотел оформить заявку на потребительский кредит без поручительства

Я бы хотел оформить заявку на потребительский кредит без поручительства

Слайд 11Желаемая сумма? Срок?

Предлагаемый кредитный продукт включает страхование жизни и программу «финансовая защита»

Желаемая сумма? Срок?

Предлагаемый кредитный продукт включает страхование жизни и программу «финансовая защита»

Слайд 12+ + + + + + страхования

Убеждение

+ + + + + + страхования

Убеждение

Слайд 13ОК. Интересно!

Покажите правила страхования

Вариант 1: Клиент заинтересован

ОК. Интересно!

Покажите правила страхования

Вариант 1: Клиент заинтересован

Слайд 14www…….

Вариант 1: Клиент заинтересован

www…….

Вариант 1: Клиент заинтересован

Слайд 15Покажите печатную версию правил / полис / договор

Вариант 1: Клиент заинтересован

Покажите печатную версию правил / полис / договор

Вариант 1: Клиент заинтересован

Слайд 16Не хочу страховаться!

Вариант 2. Клиент не заинтересован

клиент ИМЕЕТ ПРАВО отказаться от страховки

Не хочу страховаться!

Вариант 2. Клиент не заинтересован

клиент ИМЕЕТ ПРАВО отказаться от страховки

Слайд 17Без страховки банк не одобрит кредит

Обман

Без страховки банк не одобрит кредит

Обман

Слайд 18Механизм нейтрализации обмана

Мониторинг кредитных условий на сайте банка;

Информирование клерка о наличии прав

Механизм нейтрализации обмана

Мониторинг кредитных условий на сайте банка;

Информирование клерка о наличии прав

Слайд 19Кто будет платить кредит, если с вами что-то случится?

Напоминание о бренности бытия

Кто будет платить кредит, если с вами что-то случится?

Напоминание о бренности бытия

Слайд 20Механизм нейтрализации уловки

Заявление о неэтичности вопроса;

Пояснение клерку механизма наследования имущества и долгов.

Механизм нейтрализации уловки

Заявление о неэтичности вопроса;

Пояснение клерку механизма наследования имущества и долгов.

Слайд 21Если вы не приобретете страховые продукты, то меня уволят ☹

Воздействие на жалость

Если вы не приобретете страховые продукты, то меня уволят ☹

Воздействие на жалость

Слайд 22Механизм нейтрализации уловки

Выражение сочувствия;

Сообщите о немедленной готовности заявить о служебном правонарушении со

Механизм нейтрализации уловки

Выражение сочувствия;

Сообщите о немедленной готовности заявить о служебном правонарушении со

Слайд 23Договор страхования коллективный? Ознакомьте с правилами.

Вариант 3. Клиент не заинтересован

Используем «период охлаждения»

Договор страхования коллективный? Ознакомьте с правилами.

Вариант 3. Клиент не заинтересован

Используем «период охлаждения»

Слайд 24Нет, не коллективный. Вот правила.

Вариант 3. Клиент не заинтересован

Используем «период охлаждения»

Нет, не коллективный. Вот правила.

Вариант 3. Клиент не заинтересован

Используем «период охлаждения»

Слайд 25ОК. Согласен.

Вариант 3. Клиент не заинтересован

Используем «период охлаждения»

ОК. Согласен.

Вариант 3. Клиент не заинтересован

Используем «период охлаждения»

Слайд 26Использование «периода охлаждения»

Узнать какой «период охлаждения» установила компания (мин. 5 рабочих дней

Использование «периода охлаждения»

Узнать какой «период охлаждения» установила компания (мин. 5 рабочих дней

Слайд 27Способы подачи документов

Лично.

Почтовой корреспонденцией (заказное, с уведомлением о получении, с описью вложения).

Способы подачи документов

Лично.

Почтовой корреспонденцией (заказное, с уведомлением о получении, с описью вложения).

Слайд 28Если документы на возврат поданы без нарушения периода охлаждения, то страховая компания

Если документы на возврат поданы без нарушения периода охлаждения, то страховая компания

Слайд 29Кейс 2. Безответственное хранение

Фигурант второго кейса - банк, входящий в первую тридцатку

Кейс 2. Безответственное хранение

Фигурант второго кейса - банк, входящий в первую тридцатку

Слайд 30Указанный банк предусмотрел комиссионное вознаграждение за ведение счета банковского вклада до востребования.

Указанный банк предусмотрел комиссионное вознаграждение за ведение счета банковского вклада до востребования.

Слайд 31Исходя из логики банка средства, размещенные на вкладе до востребования, в размере

Исходя из логики банка средства, размещенные на вкладе до востребования, в размере

Слайд 33По итогам первого года будут начислены проценты по ставке 0,1% годовых. Сумма

По итогам первого года будут начислены проценты по ставке 0,1% годовых. Сумма

Слайд 34«Вклад - денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые

«Вклад - денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые

Слайд 35Вкладчик не может получить сумму меньшую, чем он внес на вклад, так

Вкладчик не может получить сумму меньшую, чем он внес на вклад, так

Слайд 36Кому можно пожаловаться в случае нарушения ваших прав со стороны банков:

Организация-нарушитель прав.

Проинформировать

Кому можно пожаловаться в случае нарушения ваших прав со стороны банков:

Организация-нарушитель прав.

Проинформировать

Презентация на тему Путешествие в страну Геометрия

Презентация на тему Путешествие в страну Геометрия Славянские куклы - обереги

Славянские куклы - обереги Нечеткость речи

Нечеткость речи Презентация на тему: Лексика Понятие о паронимах

Презентация на тему: Лексика Понятие о паронимах лобиринт

лобиринт Как не стать жертвой преступников?

Как не стать жертвой преступников? Отношение христиан к природе

Отношение христиан к природе Тема урока : «РОЛЬ НАРОДНЫХ ПРОМЫСЛОВ В СОВРЕМЕННОЙ ЖИЗНИ. Бусинки» (итоговый урок II четверти в 5 классе)

Тема урока : «РОЛЬ НАРОДНЫХ ПРОМЫСЛОВ В СОВРЕМЕННОЙ ЖИЗНИ. Бусинки» (итоговый урок II четверти в 5 классе) Управление поведением организации

Управление поведением организации О развитии взаимодействия: «Власть-Бизнес-Образование» по обеспечению потребностей в кадрах экономики регио

О развитии взаимодействия: «Власть-Бизнес-Образование» по обеспечению потребностей в кадрах экономики регио Lambo - доступный шеринг по прокату электросамокатов

Lambo - доступный шеринг по прокату электросамокатов Osobennosti_vospitania_doshkolnikov_v_Norvegii (1)

Osobennosti_vospitania_doshkolnikov_v_Norvegii (1) Служебная культура и служебный регламент

Служебная культура и служебный регламент Оборудование учебного класса робототехникой

Оборудование учебного класса робототехникой Выразительные средства используемые ребенком в создании образа

Выразительные средства используемые ребенком в создании образа А.П.Чехов. Слово о писателе

А.П.Чехов. Слово о писателе Практико-ориентированный проект

Практико-ориентированный проект КутузовМихаил Илларионович(1745(7) — 1813)

КутузовМихаил Илларионович(1745(7) — 1813) ОСНОВНЫЕ ИТОГИ РЕАЛИЗАЦИИ КОМПЛЕКСНОЙ РЕГИОНАЛЬНОЙ ПРОГРАММЫ «В МИРЕ ЛЮДЕЙ» ПО СОДЕЙСТВИЮ социальной адаптации детей-сирот

ОСНОВНЫЕ ИТОГИ РЕАЛИЗАЦИИ КОМПЛЕКСНОЙ РЕГИОНАЛЬНОЙ ПРОГРАММЫ «В МИРЕ ЛЮДЕЙ» ПО СОДЕЙСТВИЮ социальной адаптации детей-сирот Australia and New Zealand Geography

Australia and New Zealand Geography Разрезы, сечения

Разрезы, сечения Семнадцать мгновений смены киностудии Кипиш

Семнадцать мгновений смены киностудии Кипиш Транспортный комплекс России. Виды транспорта

Транспортный комплекс России. Виды транспорта Богатыри страны Бумба в калмыцком эпосе Джангар

Богатыри страны Бумба в калмыцком эпосе Джангар Презентация на тему Откуда берётся и куда девается мусор

Презентация на тему Откуда берётся и куда девается мусор  Завоевания Карла Великого и образование франкской империи

Завоевания Карла Великого и образование франкской империи Экосистема 2050 дорожная карта

Экосистема 2050 дорожная карта Художественная культура первой половины XIX века

Художественная культура первой половины XIX века